Résumés

Résumé

Le vieillissement démographique issu du non-renouvellement des générations et de la progression de l’espérance de vie déstabilise les équilibres financiers des régimes de retraites pour les économies ayant fait le choix de la solidarité intergénérationnelle. Les réformes envisageables portent sur le montant des cotisations ou celui des prestations, l’âge de départ à la retraite ou encore le développement des régimes de retraite par capitalisation. Ce travail évalue, à l’aide de simulations dynamiques dans un cadre d’équilibre général, les conséquences de ces réformes dans une économie où coexistent différentes catégories de travailleurs. Nous montrons qu’une réforme mixte, associant le développement d’un système de capitalisation et une faible diminution des prestations du système par répartition, est Pareto-améliorante à long terme, mais au prix d’un écart croissant de la distribution de bien-être entre les agents. En ce qui concerne les réformes modifiant l’allongement de la durée de cotisations, l’âge légal de départ à la retraite doit être retardé uniformément de sept ans, ce qui signifie un allongement de la durée de vie active de près de 20 %.

Abstract

The ageing of the population, resulting from both the increase of life expectancy and the decrease of fertility rates will compromise pay-as-you-go social security schemes in the future. Many economic instruments could be used in order to maintain the balanced budget: the contributions, the benefits, the retirement age and the introduction of a funded pension plan. The aim of this paper is to evaluate the economic consequences of several reforms within a computable general equilibrium framework. We consider an overlapping generations model with labor heterogeneity: unskilled workers facing difficulties on the labour market and skilled workers. We show that a reform consisting simultaneously in the introduction of a funded pension system and the decreasing of benefits is Pareto-improving in the long term, but damages the welfare distribution between unskilled and skilled households. Moreover, we show that the increase in the legal retirement age is seven years.

Corps de l’article

Introduction

La majeure partie des pays développés est confrontée au vieillissement démographique, qui résulte à la fois de la progression de l’espérance de vie et du non-renouvellement des générations[1]. Pour les pays de l’OCDE, l’espérance de vie à la naissance est de 77 ans pour un homme en 2005, elle sera de 87 ans en 2040 d’après les projections de l’OCDE (2005). Cette transition démographique se traduira par un déséquilibre croissant entre le nombre de personnes actives et celles qui sont retraitées. Ce vieillissement structurel sera aggravé, à compter de 2010, par un phénomène conjoncturel s’étalant sur 40 ans : l’arrivée massive à l’âge de la retraite des générations nombreuses nées après la Seconde Guerre mondiale. Ainsi, le ratio de dépendance[2] devrait s’accroître de plus de 50 % à l’horizon 2040; il passera par exemple de 45 à 70 en France (INSEE, 2006) et de 20 à 45 pour le Canada (Mercenier et Mérette, 2002). Ces phénomènes contribuent à fragiliser l’équilibre financier des caisses de retraite par répartition. En outre, ces difficultés seront exacerbées si, par ailleurs, la croissance économique ralentit et/ou si les conditions de l’emploi se détériorent.

Devant un tel constat, l’objectif de cet article est de déterminer l’impact microéconomique et macroéconomique des politiques qui permettent de résoudre le problème du financement des retraites auquel sont confrontés les pays ayant opté pour un système de retraite par répartition. Le cadre que nous retenons est celui des modèles d’equilibre général calculable à générations imbriquées[3]. Nous tenons compte de l’hétérogénéité des individus en les distinguant selon leur productivité et leur durée de vie.

Plusieurs travaux, théoriques (dans la lignée de Diamond, 1965) et empiriques (dans la lignée de Auerbach et Kotlikoff, 1987), ont analysé l’évolution des équilibres financiers des systèmes de retraites.

S’agissant des travaux théoriques, notre étude se situe dans le prolongement des articles de Belan (1997) et Demange et Laroque (2000). Nous retrouvons ainsi leurs principaux résultats de long terme : le passage d’un système par répartition à un système par capitalisation n’est pas nécessairement Pareto-améliorant, même à l’équilibre général. En effet, les variations opposées du capital et du taux d’intérêt peuvent dégrader le revenu de cycle de vie des ménages. Dans notre travail, nous introduisons néanmoins des éléments complémentaires comme la rigidité des salaires et l’allongement de la durée de vie active. Ceci modifie sensiblement certains résultats puisque les baisses des revenus de cycle de vie sont freinées; l’ajustement vers l’équilibre se fait par les volumes de travail et non exclusivement par les variations de salaires. Ces enrichissements ne nous permettent cependant plus de résoudre analytiquement l’équilibre général intertemporel, d’où le recours aux simulations.

Concernant les travaux empiriques, ces derniers se distinguent du cadre fondateur à la Auerbach-Kotlikoff par la prise en compte de l’hypothèse de travail hétérogène, cette caractéristique pouvant être une donnée de l’économie, ou alors provenant de choix d’investissement en capital humain (Bouzahzah et alii, 2002 sur données européennes et Magnani, 2006 dans le cas des réformes menées en Italie). En revanche, les déséquilibres durables sur le marché du travail sont plus rarement pris en compte, alors même que les observations empiriques soulignent l’inégalité croissante des qualifications face aux déséquilibres du marché du travail. L’élaboration d’un diagnostic précis du chômage passe par une distinction des différentes catégories de travailleurs par qualifications, âge et genre, notamment. Le chômage frappe en effet de façon très différente chacune d’entre elles : le taux de chômage est ainsi en moyenne trois à quatre fois plus important pour les personnes jeunes et non diplômées. Le contexte démographique est également important pour caractériser les asymétries du marché du travail. Premièrement, il existe des inégalités par âge sur le marché du travail. Selon le rapport d’Autume et alii (2006), seule la moitié des 50-64 ans dispose d’un emploi dans les pays de la zone Euro 15, cette part s’élève à deux tiers pour les États-Unis et le Canada. Deuxièmement, les sources des principaux revenus sont distinctes selon que l’agent soit salarié ou retraité. Les réformes fiscales, en pesant plus ou moins fortement sur les facteurs de production (travail et capital), bénéficient différemment aux revenus des travailleurs (salaires) et aux revenus des retraités (notamment l’épargne), et risquent d’accentuer les inégalités.

Ces faits stylisés se retrouvent néanmoins dans les travaux de Hairault, Langot et Sopraseuth (2004, 2006), et Hénin et Weitzenblum (2004). Alors que les travaux de Hairault et alii ne s’intéressent qu’à une réforme spécifique (l’allongement volontaire de la vie active), Hénin et Weitzenblum évaluent un ensemble de réformes mais dans le contexte d’une petite économie ouverte et en l’absence de chômage. Les conséquences de ces réformes ne transitent donc pas par les facteurs de production (le facteur travail est toujours au plein-emploi et le coût du capital reste inchangé). Ceci a pour conséquence de gommer les effets de transferts des besoins de financement des caisses de retraite vers les caisses d’assurance-chômage.

Notre travail est complémentaire à ces études empiriques et théoriques et se veut un modèle simple, mais de synthèse. Nous défendons le principe selon lequel la mise en place d’une réforme équilibrée doit d’une part, porter simultanément, tant sur les variables paramétriques (baisse des prestations, hausse des cotisations, introduction de la capitalisation) que sur la durée de la cotisation (allongement de la vie active). D’autre part, ces réformes ne doivent pas négliger les principales caractéristiques asymétriques du marché du travail : existence de chômage durable pour certaines catégories socioprofessionnelles, rigidités des salaires et niveaux différenciés des salaires.

Notre travail privilégie une analyse intergénérationnelle, afin de mesurer les conséquences de ces réformes tant sur les populations actives que sur les retraités. L’objet de notre étude est de déterminer, à l’aide de simulations, s’il existe des réformes mixtes qui soient également compatibles avec ces caractéristiques asymétriques du marché du travail. En effet, ces réformes, en pesant plus ou moins fortement sur les facteurs de production, ne peuvent faire abstraction de ce fait stylisé, au risque d’accentuer les inégalités. Nous distinguons des travailleurs plus ou moins qualifiés, confrontés à des périodes de chômage induit par des rigidités salariales. L’hypothèse retenue reflète l’idée que le travail non qualifié, fortement concurrencé par le capital, est soumis à des pressions salariales à la baisse, alors que le travail plus qualifié n’est que faiblement substituable aux autres facteurs. Le modèle permet, à partir de données moyennes des agrégats macroéconomiques d’une période de référence, de construire un scénario central représentant l’équilibre de long terme.

La section 1 expose les hypothèses théoriques. La section 2 présente l’étape empirique puis évalue les politiques économiques : (i) recul de l’âge de départ à la retraite, (ii) hausse des taux de cotisations au système par répartition, (iii) baisse des prestations du système par répartition, (iv) introduction de la capitalisation obligatoire.

Les résultats des simulations permettent, à partir de critères économiques et de bien-être, de hiérarchiser les différentes réformes fiscales. Il apparaît ainsi que la réforme proposant le développement de la caisse de retraite par capitalisation associée à une très faible baisse des prestations du système par répartition est Pareto-améliorante, mais au prix d’une détérioration de la distribution de bien-être entre les agents non qualifiés et qualifiés. En ce qui concerne les réformes modifiant l’allongement de la durée de cotisations, sans mesure d’accompagnement, un allongement uniforme est évalué à 7 ans. Lorsque le relèvement de l’âge de départ à la retraite est couplé à un instrument fiscal, il est alors préférable de l’accompagner d’une baisse des prestations du régime par répartition plutôt que d’une hausse des cotisations.

1. La spécification du modèle

Le modèle dynamique d’équilibre général que nous présentons est basé sur la théorie du cycle de vie. Sa structure est similaire à celle de l’article pionnier de Auerbach et Kotlikoff (1987) qui tient compte explicitement des interactions entre les décisions des ménages, des producteurs et des pouvoirs publics.

1.1 Les ménages

Nous distinguons deux catégories d’agents qui diffèrent par leur productivité au travail et leur durée de vie. Au sein d’une même catégorie, tous les agents sont identiques. À chaque date t, coexistent six générations d’agents non qualifiés (k = 1) et sept générations d’agents qualifiés (k = 2). Nous introduisons le vieillissement en considérant que les agents ne vivent qu’une partie de leur dernière période de vie (d’Autume, 2003a, 2003b). Ainsi, selon son degré de qualification, chaque ménage vit au maximum six ou sept périodes. Cette hypothèse découle de l’observation empirique des différences d’espérances de vie des travailleurs selon leur catégorie socioprofessionnelle[4]. Chaque période du modèle couvre 10 années, les agents des 2 catégories « naissent » à 21 ans, ils travaillent pendant les 4 premières périodes de leur vie (jusqu’à la fin de leur soixantième année). Cette hypothèse simplificatrice traduit une uniformité de l’âge de départ à la retraite. À ces périodes de travail, suivent au maximum deux périodes (respectivement trois périodes) de retraite pour les agents non qualifiés (respectivement les agents qualifiés). À chaque date t, naissent Ntk agents de la catégorie considérée[5]; le taux de croissance de la population nt est exogène et identique pour les deux catégories d’agents :

Chaque agent, quelle que soit sa catégorie[6], offre une unité de travail inélastique, à chacune des quatre premières périodes de sa vie. La fonction d’utilité représentant les préférences intertemporelles des agents est du type constant relative risk aversion :

ct +k,it désigne la consommation en t + i d’un agent de type k né en t, γ l’élasticité de substitution intertemporelle, δ le taux de préférence pour le présent et Tk le nombre de périodes de vie d’un agent de type k.

Lorsque l’agent est actif, son revenu brut, à la date t, est noté[7]Wtk. Il paie sur ce revenu des cotisations au régime de retraite par répartition au taux τtk,R et des cotisations au régime de capitalisation obligatoire au taux τtk,C. Sur son revenu net de cotisations sociales, ainsi que sur les revenus de son épargne, l’agent paie un impôt sur le revenu au taux τtk. La contrainte budgétaire d’un individu actif durant la période t est (avec stk l’épargne à la date t de la catégorie k) :

À sa première période de retraite[8], l’agent reçoit son épargne rémunérée et perçoit la totalité de ses prestations au titre du système de retraite par capitalisation CAPtk, t-4 (la rémunération étant le taux d’intérêt du marché) et une prestation au titre de la répartition REPtk. Sa contrainte budgétaire est :

Lors des périodes de retraite suivantes, l’agent perçoit les rendements de son épargne volontaire et reçoit la prestation au titre de la répartition.

La contrainte budgétaire intertemporelle d’un agent de type k s’écrit :

Le revenu brut Wtk est composé d’une part, des revenus du travail (wtk est le taux de salaire brut) et d’autre part, d’une allocation chômage btk. On a ainsi :

avec utk le taux de chômage de la catégorie k. Cette décomposition suppose que le chômage est réparti de façon uniforme sur l’ensemble des actifs, qui ne peuvent échanger qu’une fraction de l’unité de temps de travail dont ils disposent. Mais, avec l’hypothèse d’homothétie des préférences, nous aurions obtenu les mêmes résultats que dans le cas d’une forme de chômage excluant totalement une partie des actifs. En effet, l’homothétie implique que tous les agents épargnent la même fraction de leur revenu et qu’en conséquence, l’épargne globale est, à chaque date, égale à cette fraction du revenu global, quelle que soit la répartition du revenu. Ainsi, si tous les individus, nés à une date donnée, anticipent les mêmes taux d’intérêt futurs, alors le montant de l’épargne est indépendant de la distribution du chômage dans l’économie[9].

La résolution du programme de maximisation de l’utilité (éq. 1) sous contrainte budgétaire intertemporelle (éq. 4) donne les consommations optimales de l’agent à chaque période de sa vie en fonction de la consommation de première période ctk, t :

En notant εt la part d’agents non qualifiés dans la population totale (εt = Nt1 /(Nt1 + Nt2)), la consommation totale agrégée, par jeunes individus, à la date t devient :

Par la suite, nous supposons que seuls les agents non qualifiés subissent les périodes de chômage, en accord avec les observations des marchés du travail des principaux pays de l’OCDE. Ce déséquilibre apparaît en raison d’une contrainte institutionnelle de salaire minimum[10], noté

1.2 L’entreprise représentative

L’économie ne comporte qu’un bien dont le prix est le numéraire, produit par une entreprise représentative concurrentielle. La spécification retenue pour la technologie de production est une fonction Cobb-Douglas-CES emboîtée à rendements d’échelle constants. Le facteur travail est hétérogène, et, par hypothèse, le travail qualifié est faiblement substituable au capital tandis que le travail non qualifié est parfaitement substituable au capital. Ces caractéristiques théoriques reflètent les propriétés du travail hétérogène énoncées par les études empiriques (Cahuc et Zylberberg, 2004) : (i) le travail non qualifié est plus facilement substituable au capital que le travail qualifié; (ii) travail qualifié et capital sont p-compléments.

La fonction de production s’écrit ainsi, par jeunes individus :

avec

Yt désigne la production, Lt1 et Lt2 respectivement l’emploi non qualifié et l’emploi qualifié, σ l’élasticité de substitution entre le facteur composite capital - travail non qualifié et le travail qualifié (0 < σ < 1), ϕ mesure la part du capital dans le facteur composite capital-travail non qualifié, θ est la contribution relative du facteur composite à la production et A un paramètre d’échelle. Le coût du facteur travail de catégorie k est wtk (1 + τtk,w) avec τtk,w le taux des cotisations sociales employeurs. Le coût du facteur capital s’écrit rt + ρ avec ρ le taux de dépréciation constant.

Le programme de la firme représentative s’écrit :

sous les contraintes technologiques (équations 8 et 9).

La solution de ce programme vérifie les conditions d’égalité des productivités marginales des facteurs à leurs coûts :

L’investissement est donné par l’équation d’accumulation du capital qui s’écrit :

1.3 Les administrations publiques

Les administrations publiques se composent de trois institutions distinctes. Premièrement, la caisse du régime de retraite par répartition prélève les cotisations sociales des salariés et des employeurs, qu’elle reverse sous forme de prestations de retraite. Deuxièmement, la caisse du régime par capitalisation investit les cotisations des actifs et verse aux retraités les prestations qui leurs sont dues. Enfin, l’État prélève les impôts et effectue des dépenses en biens et services.

Notre article n’aborde pas la complexité et la diversité des différents systèmes de retraite des pays de l’OCDE, mais il considère les principaux éléments des réformes envisageables. Nous constatons néanmoins qu’il existe des similitudes dans les décisions envisagées par les pays puisque l’objectif est le même : assurer l’équilibre financier des régimes de retraite au cours des prochaines décennies (OCDE, 2005).

1.3.1 La caisse du régime de retraite par répartition

À chaque date t, la caisse du régime par répartition prélève les cotisations des salariés et des employeurs. Par jeunes individus, le montant total de ces cotisations est :

Les prestations versées, par jeunes individus, sont :

Quel que soit leur âge, tous les agents d’une catégorie donnée reçoivent la même retraite REPtk à une date t. L’équilibre de cette caisse de retraite évolue ainsi au gré des chocs démographiques, accordant un caractère conjoncturel au montant des prestations versées. Comme la caisse de retraite gère simultanément les deux catégories de travail, l’égalité entre les cotisations reçues et les prestations versées ne permet de déterminer qu’une seule des prestations REPt1 ou REPt2. Notre démarche consiste alors à supposer un rapport entre la prestation reçue par les non-qualifiés et celle reçue par les qualifiés exogène à l’équilibre financier de la caisse. Les taux de remplacement sont alors endogènes pour chaque catégorie d’agents.

1.3.2 La caisse du régime de retraite par capitalisation

Le régime par capitalisation repose sur une logique d’épargne obligatoire. Les cotisations prélevées sur le revenu des actifs sont investies par la caisse sous forme d’acquisition de titres de propriété du capital des entreprises. À chaque période, les agents qui sont à leur première période de retraite reçoivent des prestations égales à l’intégralité des sommes versées, augmentées de leur rémunération au taux d’intérêt du marché. Cette prestation est donc égale à :

Le système de retraite par capitalisation obligatoire bénéficie d’un avantage fiscal par rapport à l’épargne spontanée de cycle de vie. D’une part, contrairement aux revenus de l’épargne qui sont imposables à chaque période, les revenus de la capitalisation ne sont imposés qu’une fois au moment où le retraité perçoit sa prestation. D’autre part, l’impôt sur le revenu porte sur le revenu brut diminué des cotisations de retraite, y compris au titre de la capitalisation. Les cotisations de capitalisation ne sont donc pas équivalentes à l’épargne privée et ne disparaissent pas du revenu actualisé des ménages.

1.3.3 L’État

Les dépenses publiques en biens et services, Gt, sont déterminées de façon endogène pour assurer l’équilibre du budget de l’État étant donné le montant des recettes fiscales. Celles-ci sont déterminées simplement comme la somme des recettes de l’impôt sur le revenu acquitté par chaque catégorie d’agents (Trk)[11], nettes des prestations de chômage qui sont versées.

avec :

Enfin, les prestations de chômage sont fixées au prorata du salaire perçu durant les périodes d’activité, ainsi :

avec χt le taux d’indexation des allocations de chômage sur les salaires.

1.4 Les équilibres

L’équilibre du marché du travail s’écrit, par jeunes individus et pour chaque catégorie d’agents :

L’offre de travail qualifié, exprimée par jeunes individus dépend de la part des ménages qualifiés dans la population totale (1 – εt) et du taux de croissance démographique. En revanche, la quantité de travail non qualifié est fonction du taux de chômage.

L’équilibre du marché du bien est, par jeunes individus :

L’équilibre implicite du marché des capitaux indique l’égalité entre l’épargne totale (volontaire et obligatoire) et le stock de capital futur.

2. Les évaluations des réformes à l’aide de simulations

Le chiffrage du modèle théorique nous permet de fixer l’équilibre général de long terme. Nous construisons ensuite un scénario dynamique de référence, simulant un déclin démographique. Les simulations évaluent les politiques économiques en écart relatif au scénario de référence et portent sur deux stratégies de réformes, selon que l’on considère ou non, un allongement de la durée du travail.

Les critères que nous retenons pour l’évaluation des réformes sont d’une part, des critères économiques comme le taux de chômage, la variation du PIB, et d’autre part, un critère de bien-être. Le niveau des utilités longitudinales (pour un individu tout au long de son cycle de vie) et transversales (pour les générations coexistantes à une date donnée) nous indiquent si la réforme est Pareto-améliorante ou pas; en outre, le rapport des utilités longitudinales nous renseigne sur l’évolution du bien-être relatif.

Seuls les résultats de long terme sont présentés dans les tableaux.

2.1 Le chiffrage du modèle

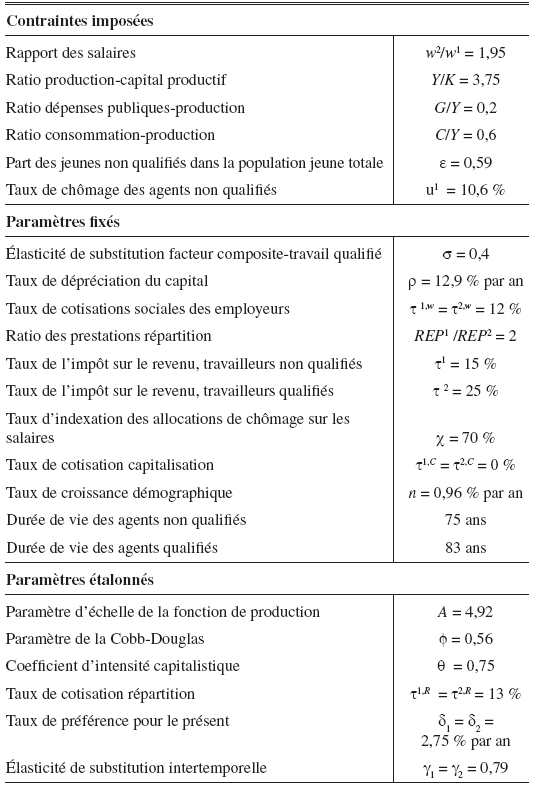

Les valeurs de certains paramètres ont été obtenues par étalonnage[12]. Les valeurs du scénario de référence sont données à titre indicatif et concernent une moyenne d’économies développées[13]. Le tableau 1 présente les valeurs retenues pour certains ratios globaux, les élasticités et les résultats de l’étalonnage des autres paramètres[14].

Tableau 1

Valeurs des paramètres et ratios à l’équilibre stationnaire initial

Nous supposons que les ménages non qualifiés sont constitués des ouvriers et employés alors que les ménages qualifiés sont les catégories agriculteurs, exploitants, artisans, commerçants et chefs d’entreprise, cadres et professions intellectuelles supérieures, ainsi que professions intermédiaires. Nous en déduisons[15] un ratio travail non qualifié-travail qualifié (L1 / L2) égal à 1,3. Nous obtenons alors un rapport des taux de salaire bruts des travailleurs qualifiés aux travailleurs non qualifiés (w2 / w1) égal à 1,95. Pour des raisons de simplification, nous fixons le rapport des pensions égal à celui des salaires.

En ce qui concerne les taux de préférence pour le présent et les élasticités de substitution intertemporelle, nous supposons l’égalité pour les deux catégories de ménages. Ces taux et élasticités ont été étalonnés afin de profiler les évolutions des consommations per capita. La valeur obtenue pour le taux de préférence pour le présent est de 2,75 % par an, ce qui est assez élevé (les études empiriques retiennent généralement 1,5 % par an). La valeur de l’élasticité de substitution intertemporelle est 0,79, dans l’ordre de grandeur des valeurs habituellement admises.

Notons enfin que les taux des cotisations sociales salariés et les taux de l’impôt sur le revenu retenus conduisent à un taux de prélèvement fiscalo-social, défini comme le rapport de la somme des cotisations et de l’impôt sur le revenu à la rémunération totale du travail, de 36 % pour les agents non qualifiés et 44 % pour les agents qualifiés.

Du côté du secteur productif, le choix important concerne la valeur de l’élasticité de substitution du facteur composite capital-travail non qualifié au travail qualifié. Il existe peu d’études empiriques concernant la substituabilité des facteurs de production, dès lors que le facteur travail n’est pas considéré comme homogène. Les études disponibles à notre connaissance ne permettent pas de dégager un consensus sur les spécifications pertinentes de la fonction de production à trois facteurs. Nous avons retenu une élasticité de substitution de 0,4 entre le facteur capital-travail non qualifié et le travail qualifié.

Enfin, le taux de déclassement a été fixé à 12,9 % par an, ce qui signifie que sur dix ans, 75 % du capital est déclassé.

2.2 Le scénario de référence

L’objet de ce scénario est de rendre compte de l’évolution du système de retraite en l’absence de réforme et en présence d’un choc démographique combinant d’une part le passage d’un taux de croissance démographique de 1 % annuel à un taux nul et d’autre part un allongement de la durée de vie de 5 ans pour les agents non qualifiés et 7 ans pour les agents qualifiés[16]. Cette hypothèse de décroissance de la population est justifiée par plusieurs observations : (i) le taux de croissance démographique moyen des pays de l’OCDE est à la limite du seuil de renouvellement des générations; (ii) le nombre de préretraités augmente en raison de la baisse des taux d’activité après 55 ans; (iii) à partir de 2010, les générations du baby-boom arriveront en masse à l’âge de la retraite (des classes creuses d’actifs devront alors cotiser pour assurer les retraites de ces classes pleines); (iv) l’espérance de vie s’élève.

Selon les projections à long terme de l’OCDE (2005), le ratio de dépendance devrait s’accroître en moyenne de 75 % entre 2006 et 2040. Cette hypothèse de vieillissement de la population nous conduit à fixer le taux de croissance démographique et l’allongement de la durée de la vie à des valeurs telles que le ratio de dépendance augmente de 76 % instantanément à la vingtième période[17].

Une telle situation, nommée choc démographique en l’absence de réforme, aboutit à une remise en cause du système par répartition. Elle conduit à une baisse draconienne des prestations versées de 44 % pour les agents non qualifiés et de 27 % pour les agents qualifiés (en 50 ans environ).

2.3 Les réformes fiscales à durée de cotisation inchangée

Cette série de simulations présente les conséquences de réformes utilisant les instruments fiscaux préconisés afin de pallier les effets négatifs du vieillissement, en gardant inchangé l’âge légal de départ à la retraite. Les principaux résultats de long terme sont donnés dans les tableaux 2 à 6. Lorsque les prestations de retraite du régime par répartition sont maintenues constantes, c’est la valeur à l’état stationnaire de départ, avant choc démographique, que nous gardons inchangée. Cette caractéristique explique que les variations des prestations sont non nulles dans le tableau. En revanche, lorsque la baisse de ces prestations est véritablement un instrument de politique économique, la variation relative à l’état stationnaire avant choc démographique est présentée en dessous, entre parenthèses. Les graphiques (1 à 3) présentent les évolutions dynamiques du stock de capital par individu et des utilités de cycle de vie des deux catégories de ménages. On suppose qu’à toute date, l’équilibre budgétaire de tous les agents (ménages, caisse de retraite, État) est respecté. Les variables que nous laissons endogènes fluctuent afin de vérifier cette contrainte d’équilibre comptable.

Les réformes évaluées sont les suivantes :

|

ajustement endogène des taux de cotisations de retraite payées au titre de la répartition par les salariés |

|

variation asymétrique des taux de cotisations de retraite payées par les entreprises au titre de la répartition et ajustement endogène des prestations de retraite. |

|

ajustement endogène des taux de cotisations au système de retraite par capitalisation payées par les salariés et maintien du revenu actualisé des retraités constant[18]. |

|

hausse des taux de cotisations de retraite payées au titre de la répartition par les salariés avec ajustement endogène des taux de cotisations de retraite au titre de la capitalisation et maintien du revenu actualisé des retraités constant[19]. |

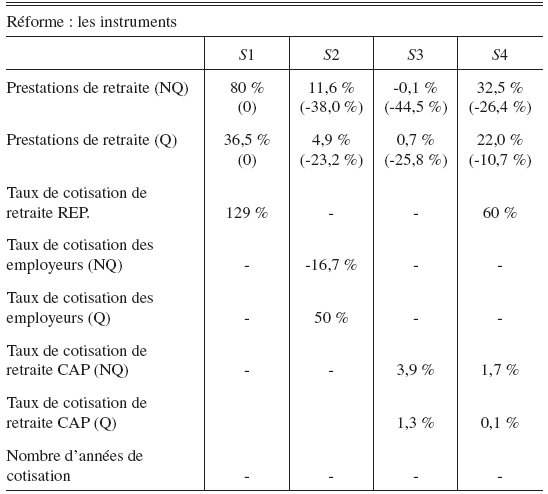

Tableau 2

Réformes fiscales sans allongement de la durée de cotisation : les instruments

NQ = non qualifiés, Q = qualifiés

En ce qui concerne la variante S1, le maintien des prestations de retraite à leur niveau d’avant le choc démographique impose une hausse des cotisations de retraite employé τk,R de 129 %. Ceci se traduit automatiquement par une baisse des salaires nets, tout en diminuant l’écart salarial des deux catégories d’agents. Cet effet fiscal récessif explique la baisse des niveaux de consommation des ménages qualifiés, ainsi que des niveaux de production, d’investissement et d’épargne. On constate une baisse des salaires des travailleurs qualifiés induite par le ralentissement de l’activité; les travailleurs non qualifiés sont également pénalisés par la réforme puisque le taux de chômage augmente de 5,2 %. En termes de bien-être, ce sont les ménages à la retraite qui bénéficient sans ambiguïté de la réforme (le bien-être transversal augmente de 6,6 % et de 3 %); la charge fiscale de la réforme porte essentiellement sur les salaires et non sur les revenus de l’épargne, principales ressources des retraités. En revanche, le bien-être de cycle de vie (bien-être longitudinal) baisse pour l’ensemble des agents.

La réforme S2 combine une variation des cotisations sociales employeurs et une baisse endogène des prestations de retraite. Il s’agit d’une réforme mixte emploi-retraite, puisque les cotisations sociales des employeurs augmentent de 50 % pour les travailleurs qualifiés et diminuent de 16,7 % pour les travailleurs non qualifiés. Les prestations augmentent de 11,6 % pour les travailleurs non qualifiés et de 4,9 % pour les travailleurs qualifiés. Cette variation des taxes grève le salaire des travailleurs qualifiés, qui baisse de 6,1 %, alors que le chômage baisse de 15,3 %. De même que pour la précédente réforme, la diminution du stock de capital et la hausse du taux d’intérêt font que les ménages qui bénéficient le plus de la réforme sont les retraités, étant donné le poids des revenus de l’épargne dans leurs consommations.

Tableau 3

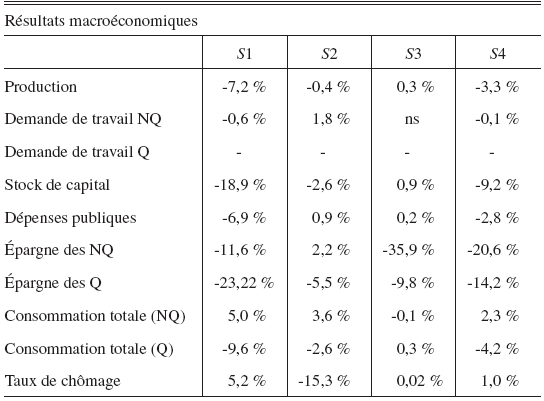

Réformes fiscales sans allongement de la durée de cotisation : résultats macroéconomiques

NQ = non qualifiés, Q = qualifiés

Tableau 4

Réformes fiscales sans allongement de la durée de cotisation : résultats individuels

NQ = non qualifiés, Q = qualifiés

Tableau 5

Réformes fiscales sans allongement de la durée de cotisation : les prix

NQ = non qualifiés, Q = qualifiés

Tableau 6

Réformes fiscales sans allongement de la durée de cotisation : le bien-être

NQ = non qualifiés, Q = qualifiés

La mise en place d’un système de capitalisation obligatoire permettant le maintien du revenu actualisé des retraités (S3) conduit à fixer le taux de cotisation τk,C à 3,9 % pour les travailleurs non qualifiés et 1,3 % pour les qualifiés. Cette épargne obligatoire se substitue à l’épargne individuelle, qui baisse respectivement de 35,9 % et 9,8 %. Au niveau macroéconomique, l’épargne globale s’accroît (le stock de capital augmente de 0,9 %), ce qui fait baisser le rendement de l’épargne de 2,3 %. Ce sont principalement les agents salariés qui bénéficient de cette politique, puisque la productivité du travail s’accroît suite à l’accroissement du stock de capital par individu. Les travailleurs qualifiés voient leur salaire augmenter, alors que le salaire des agents non qualifiés est maintenu à son niveau exogène : l’écart salarial augmente de 0,7 %. Globalement, les conséquences en termes de bien-être sont marginales, ce sont néanmoins les agents qualifiés qui tirent avantage de la mise en place de la capitalisation[20].

Enfin, la réforme fiscale mixte (S4) représente une hausse des prélèvements sur le salaire des agents, les effets récessifs de la hausse des taux de cotisation de retraite sur la répartition sont légèrement freinés par l’effet de relance de l’activité économique induit par la capitalisation obligatoire. L’effet sur le salaire des agents qualifiés est négatif (– 7,9 %) et les conséquences sur le taux de chômage sont plus faibles que dans le cadre de la réforme S1. Le bien-être de cycle de vie se détériore.

Selon l’unique critère de bien-être paretien, la réforme S3 semble être la plus souhaitable. Néanmoins, cette réforme est celle qui accroît les inégalités entre les agents qualifiés et non qualifiés; en effet, les écarts de salaires s’accroissent, ce qui contribue à expliquer que les agents qualifiés bénéficient davantage de la politique.

Graphique 1

Réformes fiscales sans allongement de la durée de cotisation

Graphique 2

Réformes fiscales sans allongement de la durée de cotisation

Graphique 3

Réformes fiscales sans allongement de la durée de cotisation

2.4 Les réformes mixtes

Les résultats des variantes sont présentés dans les tableaux 7 à 11. Les graphiques (graphiques 4 à 6) présentent les évolutions dynamiques du stock de capital par individu et des utilités longitudinales des deux catégories de ménages, en écart au compte de référence. Notons que, contrairement à certains travaux théoriques (Cremer et alii, 2004, par exemple) ou empiriques (Hairault et alii, 2004, 2006, par exemple), nous considérons un âge légal (obligatoire) et uniforme de départ à la retraite. Nous ne considérons que des réformes réglementaires et excluons ainsi les choix endogènes de départ à la retraite ainsi que les politiques d’incitation au maintien en emploi.

|

ajustement endogène du nombre d’années d’activité. |

|

allongement de la durée d’activité de 3,5 ans avec ajustement endogène des taux de cotisations de retraite au titre de la répartition et maintien des prestations de retraite constantes. |

|

allongement de la durée d’activité de 3,5 ans avec ajustement endogène des prestations de retraite. |

|

allongement de la durée d’activité de 2 ans combinée à une hausse des taux de cotisations de retraite au titre de la répartition et ajustement endogène des prestations de retraite. |

Tableau 7

Réformes fiscales avec allongement de la durée de cotisation : les instruments

NQ = non qualifiés, Q = qualifiés

L’allongement du nombre d’années de cotisations nécessaire au maintien des niveaux des prestations (S’1) est évaluée à 7 ans. Cet accroissement augmente mécaniquement l’offre, puis la demande de travail, ce qui fait d’une part chuter les salaires des travailleurs qualifiés (-13,1%) et d’autre part augmenter le chômage des travailleurs non qualifiés (3%), malgré l’effet de relance (11,2%). La structure par âge de la consommation se déforme, ce sont les retraités (moins nombreux) qui bénéficient majoritairement de l’effet de relance : l’utilité transversale des retraités augmente assez fortement alors que l’utilité longitudinale de cycle de vie s’améliore modestement pour les non-qualifiés et se détériore pour les agents qualifiés. En termes d’utilité, les résultats des variations de bien-être ne sont pas directement comparables lorsque la durée de retraite varie. En effet, la fonction d’utilité retenue n’incorpore pas de désutilité au travail.

Les conséquences des trois réformes envisageant une combinaison de l’allongement du nombre d’années de cotisations et des mesures fiscales (S’2, S’3 et S’4) sont qualitativement identiques à la réforme S’1 : on retrouve l’effet de relance, les effets sur l’emploi ainsi que la modification de la structure de consommation, qui profite principalement aux agents à la retraite. Lorsque cet allongement est couplé à une hausse des taux de cotisation de retraite (S’2 et S’4), la hausse des taux d’intérêt fait augmenter les niveaux de consommation au détriment de l’épargne. L’effet de relance, transitant par les nouvelles conditions sur le marché du travail, l’emporte sur le caractère récessif des réformes purement fiscales.

Plus généralement, ces réformes où l’âge de départ à la retraite recule font augmenter le chômage, réduisent l’écart salarial et stimulent le rendement de l’épargne. L’effet de relance est le plus élevé lorsque la durée de cotisation augmente de trois ans et demi et que les prestations baissent légèrement par rapport à la situation précédant le choc démographique (S’3). C’est également cette dernière réforme qui est la plus bénéfique si nous retenons comme critère le bien-être de cycle de vie (en termes de bien-être, seules S’2 et S’3 sont comparables).

Tableau 8

Réformes fiscales avec allongement de la durée de cotisation : résultats macroéconomiques

NQ = non qualifiés, Q = qualifiés

Tableau 9

Réformes fiscales avec allongement de la durée de cotisation : résultats individuels

NQ = non qualifiés, Q = qualifiés

Tableau 10

Réformes fiscales avec allongement de la durée de cotisation : les prix

NQ = non qualifiés, Q = qualifiés

Tableau 11

Réformes fiscales avec allongement de la durée de cotisation : le bien-être

NQ = non qualifiés, Q = qualifiés

Graphique 4

Réformes fiscales avec allongement de la durée de cotisation

Graphique 5

Réformes fiscales avec allongement de la durée de cotisation

Graphique 6

Réformes fiscales avec allongement de la durée de cotisation

Conclusion

Face au vieillissement de la population, l’équilibre du système de retraite par répartition sera difficilement soutenable. Ce mode de financement des retraites qui octroie à des jeunes cotisants d’aujourd’hui des droits directs de prélèvements sur les salaires des jeunes de demain est difficilement soutenable lorsque le taux de fécondité baisse en-dessous du seuil minimum de renouvellement des générations ou lorsque l’économie traverse une période de forte récession.

Pour pallier ce problème, les trois solutions souvent évoquées sont : (i) relèvement de l’âge légal de la retraite, (ii) hausse du montant des cotisations au système par répartition, (iii) diminution de la valeur relative des prestations du système par répartition.

Parallèlement à ces discussions gouvernementales, s’est mis en place, dans plusieurs pays de l’OCDE, un système de retraite complémentaire au régime actuel de répartition, qui consiste en une capitalisation de revenus aujourd’hui, dont les rendements seront reversés aux cotisants demain.

Les résultats des simulations montrent que la réforme mixte combinant deux instruments fiscaux (introduction d’une faible dose de capitalisation et baisse des prestations) est celle qui est Pareto-améliorante, mais au prix d’une détérioration de la distribution de bien-être entre les agents non qualifiés et qualifiés. Le financement des retraites par l’introduction d’un système par capitalisation obligatoire bénéficie systématiquement moins aux ménages les plus pauvres : le maintien du niveau de vie à la retraite nécessite un effort de contributions toujours plus élevé pour les non-qualifiés (taux de cotisation de 3,9 %) que pour les qualifiés (taux de cotisation de 1,3 %). Cette propriété explique les distorsions de bien-être entre les ménages pauvres et riches qu’impose la mise en place de la capitalisation.

En ce qui concerne les réformes modifiant l’allongement de la durée de cotisations, sans mesure d’accompagnement, un allongement uniforme est évalué à 7 ans. Cette mesure dégrade systématiquement le bien-être de long terme des ménages qualifiés puisqu’ils subissent fortement la baisse de leur salaire. Lorsque le relèvement de l’âge de départ à la retraite est couplé à un instrument fiscal, il est préférable de le combiner à une baisse des prestations plutôt qu’à une hausse des cotisations. Toutes les réformes, mixtes ou simples, ayant recours à l’allongement de la durée des périodes d’activité se traduisent par un effet de relance économique.

Parties annexes

Remerciements

Nous souhaitons remercier les membres du groupe Générations Imbriquées pour leurs remarques sur une version précédente de ce travail ainsi que deux rapporteurs anonymes pour leurs commentaires et suggestions.

Notes

-

[1]

Le seuil du taux de fécondité permettant le remplacement des générations est compris entre 2,05 et 2,1 enfants par femme. Or, selon les données du PRB (2006), le taux de fécondité pour les pays de l’OCDE est en moyenne de 1,6 (1,9 France, 1,5 au Canada, 1,3 en Allemagne).

-

[2]

Ce ratio se mesure par le rapport entre les effectifs retraités (inactifs de 60 ans et plus) et les effectifs cotisants (personnes d’âge actif (20-59 ans)).

-

[3]

Voir Le Cacheux et Touzé (2002) pour une présentation synthétique de cette méthodologie.

-

[4]

D’après les observations, l’écart en terme d’espérance de vie à 60 ans entre les catégories professionnelles extrêmes atteint près de 7 ans. Ce sont les cadres qui vivent le plus longtemps : à 60 ans, ils peuvent espérer vivre encore 24 ans. À l’autre extrême, l’espérance de vie à 60 ans des employés du secteur privé atteint 17 ans.

-

[5]

Nous aurions obtenu le même résultat en considérant comme dans Granier et Michel (1994) une période de vie supplémentaire avant la première période de travail durant laquelle l’individu choisit de se former ou non. En effet, selon leur formulation, le niveau d’effort requis pour se qualifier permet de déterminer la proportion de qualifiés et de non-qualifiés indépendamment du stock de capital.

-

[6]

Outre l’âge de leur mort, les agents non qualifiés et les agents qualifiés diffèrent par leur rémunération, leur situation face au chômage, les taux de cotisations sociales et d’imposition auxquels ils sont soumis.

-

[7]

Lorsque la variable macroéconomique ne dépend pas de la date de naissance de l’agent, celle-ci n’est pas indexée.

-

[8]

La date de départ à la retraite est une variable institutionnelle qui n’est donc pas choisie par l’agent. Cependant, cette variable sera modifiée par la suite pour permettre de prendre en compte l’allongement de la durée de cotisations. La contrainte budgétaire intertemporelle sera par conséquent modifiée.

-

[9]

Pour une démonstration de ce résultat, il est possible de se référer à Granier et Michel, 1998.

-

[10]

Nous ne cherchons pas à expliquer l’émergence de la rigidité de ce salaire réel.

-

[11]

Le modèle ne comporte pas d’impôt sur les sociétés, puisque, dans notre économie concurrentielle avec une technologie à rendements constants, les profits sont nuls.

-

[12]

Nous utilisons le logiciel Dynare (Juillard, 2003), qui nous permet également de vérifier les conditions de convergence et de stabilité.

-

[13]

Ces données de référence ont été déduites des comptes macroéconomiques nationaux et s’appliquent « en moyenne » à un ensemble de pays de l’OCDE relativement homogène disposant d’un système de retraite par répartition : Allemagne, Belgique, Canada, France, Italie.

-

[14]

Les données en niveau n’apportent pas d’information pertinente puisque l’ensemble des résultats est donné en écart relatif à un scénario de référence.

-

[15]

Les valeurs retenues correspondent à des valeurs moyennes sur 10 ans et proviennent des Enquêtes Emploi de l’INSEE et de l’OCDE.

-

[16]

La durée de vie des agents non qualifiés passe de 75 à 80 ans et celle des agents qualifiés de 83 à 90 ans.

-

[17]

Le choc démographique, ainsi que les réformes de politique économique, ont lieu à la période 20.

-

[18]

L’introduction de la capitalisation ne permet plus de garder constantes les prestations de retraite du système par répartition. Dans ce cas, c’est le revenu actualisé de toute la période de retraite qui est maintenu constant, les prestations par répartition sont alors endogènes.

-

[19]

De même que pour S3, c’est le revenu actualisé de toute la période de retraite qui est maintenu constant.

-

[20]

Nous supposons un taux d’imposition commun pour les revenus du travail et les revenus de l’épargne. Cette hypothèse est réductrice mais nous permet de ne considérer qu’un taux moyen de l’impôt sur le revenu, en ignorant la fiscalité particulière portant sur les produits de l’épargne. Ceci nous évite de rentrer dans le débat portant sur les propriétés distorsives de la taxation du capital. Une réforme plus réaliste devrait prendre en compte une fiscalité de l’épargne (principalement obligatoire) plus adaptée, afin de freiner les effets négatifs sur les revenus des agents retraités.

Bibliographie

-

Auerbach, A. J. et L. J. Kotlikoff (1987), Dynamic Fiscal Policy, Cambridge, Cambridge University Press.Google Scholar10.3917/reco.543.0561

-

d’Autume, A. (2003a), « Vieillissement et choix de l’âge de la retraite. Que peut nous dire le modèle à générations? », Revue Économique, 54(3) : 561-571.Google Scholar 10.3917/reco.543.056110.3917/reco.543.0561

-

d’Autume, A. (2003b), « L’impact du vieillissement démographique sur les mécanismes macroéconomiques », direction de la Prévision, ministère de l’Éco-nomie, de l’Industrie et des Finances.Google Scholar10.1016/j.jpubeco.2003.10.003

-

d’Autume, A., J. P. Betbèze et J.O. Hairault (2006), « Les seniors et l’emploi en France », Rapport du CAE, La Documentation Française.Google Scholar10.7202/602257ar

-

Belan, P. (1997), « Systèmes de retraite et redistribution intragénérationnelle », Recherches Économiques de Louvain, 53(1).Google Scholar 10.1017/S077045180000821610.3406/rfeco.2004.1530

-

Bouzahzah, M., D. De la Croix et F. Docquier (2002), « Policy Reforms and Growth in Computable OLG Economies », Journal of Economic Dynamics and Control, 26 : 2093-2113.Google Scholar 10.1016/S0165-1889(01)00023-910.1016/S0165-1889(01)00023-9

-

Cahuc, P. et A. Zylberberg (2004), Labor Economics, MIT Press.Google Scholar10.3917/rel.723.0287

-

Cremer, H., J.M. Lozachmeur et P. Pestieau (2004), « Social Security, Retirement Age and Optimal Income Taxation », Journal of Public Economics, 88 : 2259-2281.Google Scholar 10.1016/j.jpubeco.2003.10.00310.1016/j.jpubeco.2003.10.003

- Demange, G. et G. Laroque (2000), « Retraite par répartition ou par capitalisation : une analyse de long terme », Revue Économique, 51 : 813-829.

- Diamond, P. A. (1965), « Diamond, National Debt in a Neoclassical Model », American Economic Review, 55 : 1126-1250.

- Granier, P. et P. Michel (1994),« Les conflits d’intérêt entre les travailleurs qualifiés et les travailleurs non qualifiés », Économie et Prévision, 4 (115) : 125-139.

-

Granier, P. et P. Michel (1998), « Équilibres multiples avec salaires minimum dans le modèle de croissance à générations imbriquées », L’Actualité économique, 74 : 197-220.Google Scholar

10.7202/602257ar10.7202/602257ar

10.7202/602257ar10.7202/602257ar -

Hairault, J. O., F. Langot et T. Sopraseuth (2004), « Retraite choisie et réduction des déficits », Revue Française d’Économie, 18 : 75-136.Google Scholar 10.3406/rfeco.2004.153010.3406/rfeco.2004.1530

-

Hairault, J. O., F. Langot et T. Sopraseuth (2006), « Le double dividende des politiques incitatives à l’allongement de la durée de vie active », Revue Économique, 57 : 449-460.Google Scholar 10.3917/reco.573.044910.3917/reco.573.0449

-

Hénin, P. Y. et T. Weitzenblum (2004), « Élements d’évaluation de la réforme des retraites : coûts et avantages des stratégies de transition », Revue Française d’Économie, 18 : 75-136.Google Scholar 10.3406/rfeco.2004.152910.3406/ecop.1994.5691

- INSEE (2006), « Projections 2005-2050. Des actifs en nombre stable pour une population âgée toujours plus nombreuse », INSEE Première 1092, juillet.Google Scholar10.3406/rfeco.2004.1529

- Juillard, M. (2003), « Dynare : A Program for Solving Rational Expectation Model » Edition 2.5.1 for Dynare version 2.5.2, CEPREMAP.

- Le Cacheux, J. et V. Touzé (2002), « Les modèles d’équilibre général calculable à générations imbriquées, Enjeux, méthodes et résultats », Revue de l’OFCE, 80 : 87-113.

-

Magnani, R. (2006), « Vieillissement de la population en Italie et efficacité des réformes Amato et Dini : un modèle d’équilibre général à générations imbriquées », Recherches Économiques de Louvain, 72(3) : 287-338.Google Scholar 10.3917/rel.723.028710.3917/rel.723.0287

- Mercenier, J. et M. Mérette (2002), « Le vieillissement démographique augmentera-t-il les inégalités entre les régions au Canada? », Document de recherche no R-02-1F, Direction générale de la recherche appliquée, Politique stratégique, Développement des ressources humaines, Canada.

- OCDE (2005), Pensions at a Glance : Public Policies across OECD Countries 2005 Edition, OECD Editions.

- Population Reference Bureau (PRB) (2006), 2006 World Population Data Sheet.

Liste des figures

Graphique 1

Réformes fiscales sans allongement de la durée de cotisation

Graphique 2

Réformes fiscales sans allongement de la durée de cotisation

Graphique 3

Réformes fiscales sans allongement de la durée de cotisation

Graphique 4

Réformes fiscales avec allongement de la durée de cotisation

Graphique 5

Réformes fiscales avec allongement de la durée de cotisation

Graphique 6

Réformes fiscales avec allongement de la durée de cotisation

Liste des tableaux

Tableau 1

Valeurs des paramètres et ratios à l’équilibre stationnaire initial

Tableau 2

Réformes fiscales sans allongement de la durée de cotisation : les instruments

NQ = non qualifiés, Q = qualifiés

Tableau 3

Réformes fiscales sans allongement de la durée de cotisation : résultats macroéconomiques

NQ = non qualifiés, Q = qualifiés

Tableau 4

Réformes fiscales sans allongement de la durée de cotisation : résultats individuels

NQ = non qualifiés, Q = qualifiés

Tableau 5

Réformes fiscales sans allongement de la durée de cotisation : les prix

NQ = non qualifiés, Q = qualifiés

Tableau 6

Réformes fiscales sans allongement de la durée de cotisation : le bien-être

NQ = non qualifiés, Q = qualifiés

Tableau 7

Réformes fiscales avec allongement de la durée de cotisation : les instruments

NQ = non qualifiés, Q = qualifiés

Tableau 8

Réformes fiscales avec allongement de la durée de cotisation : résultats macroéconomiques

NQ = non qualifiés, Q = qualifiés

Tableau 9

Réformes fiscales avec allongement de la durée de cotisation : résultats individuels

NQ = non qualifiés, Q = qualifiés

Tableau 10

Réformes fiscales avec allongement de la durée de cotisation : les prix

NQ = non qualifiés, Q = qualifiés

Tableau 11

Réformes fiscales avec allongement de la durée de cotisation : le bien-être

NQ = non qualifiés, Q = qualifiés