Résumés

Résumé

Cette étude vise à retracer l’évolution des F-A (fusions-acquisitions) en Amérique du Nord, plus particulièrement en matière de gaz et de pétrole. Le phénomène se situe dans la foulée de la restructuration des industries et dans le cadre d’une déréglementation généralisée de l’énergie, visant à encourager la concurrence sur un plan national et international. Dans un premier temps, nous tenterons de voir quelle est la part du secteur de l’énergie dans le cadre général des fusions-acquisitions, et de constater dans quelle mesure ces dernières correspondent ou non aux différents cycles d’évolution des prix en matière d’énergie. Dans un second temps, nous nous pencherons sur les raisons et les motifs avancés pour justifier les F-A et tenterons de répondre aux trois questions suivantes. En se restructurant, l’industrie pétrolière[*] a-t-elle réussi à accroître la valeur de ses entreprises, à faire profiter ses investissements, et à augmenter ses réserves ? Enfin, nous verrons quelles sont les conséquences les plus immédiates des F-A sur l’industrie pétrolière au Canada. En effet, elle doit relever deux défis majeurs : comment rester compétitive, alors que les coûts de production augmentent, d’une part, et que le rendement sur les investissements tend à diminuer plutôt qu’à augmenter, d’autre part ?

Abstract

The main object of this research is to trace back the pattern of M&A (Mergers & Acquisitions) in North America, especially in the oil and gas sector. These structural changes are part of an overall global restructuring process, occurring within the context of deregulation of the energy industry, aimed at increasing the competitiveness of the oil and gas industry, both at a national and international level. Firstly, we will analyze the share of the energy sector in the overall M&A patterns. We will look at the evolution of the energy price market and see if it had any effect on the M&A process. Secondly, we will look at the main reasons and motives invoked by the oil industry[**] to refocus its core-activities and try to answer the following three questions. Has the industry increased its return on equity ; has the industry benefited from its investment, and has the industry increased its oil and gas reserves ? Thirdly what have been the effects of restructuration on the Canadian oil and gas sector ? The two major challenges that the Canadian industry will face is whether it can maintain its competitive edge, at a time when development and producing costs are increasing, on the one hand, and whether they can continue to survive, if its return on investments tends to decrease rather than to increase, on the other hand.

Corps de l’article

I – La fièvre des fusions et acquisitions

La décennie 1990 aura sans doute marqué un point culminant dans les mégafusions et acquisitions en matière d’énergie. Le processus a cependant commencé bien avant. Des 86 sociétés dites « Independents » qui existaient en amont aux États-Unis en 1970, seuls 45 survivent en 1980, et 14 en 1990. En 2002, ces sociétés ne sont plus que six[1]. Dans le domaine des grands producteurs intégrés et diversifiés qui comptaient 45 sociétés en 1950, seules 11 compagnies survivent en 2002, c’est-à-dire ExxonMobil, British Petrolem (bp), RoyalDutch/Shell, ChevronTexaco, Occidental, ConocoPhillips, Unocal, Kerr-McGee, Marathon, Amerada Hess et TotalFinaElf.

Le branle-bas organisationnel et structurel des entreprises n’est cependant pas limité aux seules sociétés pétrolières. Le phénomène est mondial et cette globalisation va de pair avec le processus de mondialisation des échanges économiques et d’une rationalisation accrue des entreprises.

Tableau 1

Les F-A sur un plan mondial, américain et canadien (en milliards de dollars us)

Graphique 1

Les F-A sur un plan mondial, américain et canadien (en milliards de dollars us)

Avant de jeter un coup d’oeil sur les relations canado-américaines, voyons à tour de rôle quelle a été l’importance des F-A (fusions-acquisitions) sur un plan mondial. Nous verrons ensuite l’importance du processus au Canada et aux États-Unis, et enfin la part du secteur du gaz et du pétrole à travers cette restructuration de grande envergure. Afin de ne pas alourdir l’analyse, nous avons aussi choisi de nous en tenir essentiellement aux années 1997-2003. Par ailleurs, même si les données varient d’une source à une autre, les tendances restent généralement les mêmes, à quelques différences près. Les deux sources les plus fréquemment citées sur le plan des F-A mondiales et autres sont Thomson Financial Securities et Dealogic.

Le tableau 1 et le graphique qui l’accompagne, résument bien l’évolution générale de la situation. Les pics de croissance commencent vers le milieu de la décennie quatre-vingt-dix et atteignent un sommet sans précédent en 2000 et 2001, pour ensuite revenir en 2003 à leur niveau antérieur du point d’origine, ou à peu près. Sur un plan mondial, le pic de croissance pour Thomson Financial se situe en l’an 1999 avec un volume de 4 000 milliards de dollars américains en transactions annoncées, et pour Dealogic, en 2000, pour une valeur nette de 3 547 milliards de dollars américains. Les États-Unis mènent le bal dans tous les cas, comptant pour à peu près 50 % de toutes les transactions mondiales durant les années les plus mouvementées. La crise du 11 septembre 2001, ainsi que les déboires d’Enron et de WorldCom, suivis d’une décroissance économique généralisée aux États-Unis, constituent, bien sûr, les principaux éléments d’explication de la décroissance subite des fusions-acquisitions après 2001. La fin de l’année 2003 et le début de l’année 2004 permettent de croire à une reprise du processus, en dépit des déficits-records du budget américain et de la balance commerciale des États-Unis.

Pour sa part, le Canada occupe une toute petite place dans cette évolution générale. En pourcentages absolus, la part du Canada dans les transactions mondiales a oscillé entre un minima et un maxima de 0,32 % et de 0,64 % respectivement – l’année 1999 marquant le point minima et, 2000, le point maxima –, mais les chiffres sont cependant loin d’être négligeables.

Tableau 2

Les fusions-acquisitions au Canada (tous secteurs confondus)

Si l’on se fie aux données de Dealogic, le sommet canadien a donc été atteint, tout comme pour les États-Unis, en l’année 2000, soit 220 milliards de dollars, tous secteurs économiques confondus[2]. En 2003, les chiffres sont même inférieurs à ceux de l’année 1997.

II – Les F-A dans le domaine de l’énergie

Durant la période 1988 à 1997, le secteur de l’énergie ne représente pas la part dominante des secteurs économiques en voie de restructuration. Loin s’en faut, car ce sont le secteur des services, le secteur banquier et le secteur manufacturier qui occupent la part dominante du marché des F-A. Comme l’indique le graphique 2 ci-après, le secteur des ressources naturelles – la partie hachurée du quadrant supérieur gauche du graphique –, qui englobe les coûts d’exploration et de production de gaz et pétrole[3], ne représente qu’une toute petite part de l’accroissement de la valeur corporative due aux fusions et acquisitions. La valeur est calculée en dollars américains 1997, donc ajustée pour tenir compte de l’inflation. Quant à la valeur accrue due aux fusions, acquisitions et alliances diverses entre les sociétés qui se spécialisent dans l’exploration et la production gazière et pétrolière, la partie supérieure droite du graphique 2 indique une valeur accrue d’environ 46 milliards de dollars américains. En outre, la palme de la croissance rapide revient au secteur du gaz naturel dont la valeur corporative due aux regroupements des industries grimpe en flèche dès l’année 1993 pour culminer à environ 38 ou 39 milliards de dollars en 1997. En réalité, cette évolution est annonciatrice d’un renversement de situation dans le domaine de l’énergie où la part des fusions et acquisitions deviendra dominante, tous secteurs économiques confondus, en 2002.

Graphique 2

Les F-A globales aux États-Unis et le secteur de l’énergie

Note : La valeur est calculée en fonction de la valeur boursière des entreprises et peut inclure ou non les obligations et dettes contractées par les sociétés rachetées. Les secteurs liés à l’énergie n’incluent pas les activités charbonnières.

A — Les F-A en amont dans le secteur énergétique (gaz et pétrole)

En 2002 et en 2003, le secteur de l’énergie occupe la première place dans l’ensemble des fusions et acquisitions mondiales, pour autant que celui-là soit défini comme englobant l’amont (upstream) et l’aval (downstream), le midstream qui englobe les réseaux de distribution et les pipelines, les services et les équipements gaziers et pétroliers, ainsi que le charbon et le secteur électrique[4]. Dans de telles conditions, le secteur de l’énergie représente 15 % de l’ensemble de la valeur des acquisitions et regroupements industriels de 1 126,2 milliards de dollars. Le tableau 3 précise la ventilation des F-A par secteurs économiques en 2002.

Tableau 3

Fusions et acquisitions mondiales, valeur globale en 2002

Par ailleurs, si nous nous concentrons sur les grandes restructurations de l’industrie pétrolière en amont, nous constatons, sur un plan mondial, que les F-A sont en décroissance continue de 1998 à 2003. La tendance est différente en Amérique du Nord, où il y a un fort taux de croissance des F-A de 1998 à 2000, suivi progressivement d’un déclin durant les années 2001, 2002 et 2003. La part des fusions en Amérique du Nord, qui n’est que de 12 % des F-A mondiales en 1998, grimpe à 37 % en 1999 et à 87 % en l’année 2000. Par la suite, la part des F-A en Amérique du Nord se stabilise autour de 48 ou de 49 % au cours des années 2001, 2002 et 2003. Si l’on devait ajouter une courbe de tendance au graphique 1, il est malaisé de savoir si la part de l’Amérique du Nord ira en croissant. Plusieurs raisons sont à la base de cette incertitude. En premier lieu, les prix du gaz et du pétrole ont connu une croissance vertigineuse, pour le pétrole à partir de 2002, et pour le gaz vers la fin de la même année pour atteindre des sommets inégalés en 2003 (voir les graphiques 4 et 5). En revanche, les coûts d’exploration et de développement en 2002 et 2003 ont considérablement augmenté, et plusieurs sociétés pétrolières ou gazières orientent désormais leurs investissements vers l’Asie-Pacifique, vers la Russie ou encore vers l’Afrique, où les coûts d’exploration et de développement sont plus faibles qu’en Amérique du Nord. Une seconde raison résulte du fait que les sociétés paraissent encore hésiter entre une consolidation de leurs réserves à travers des F-A ou tout simplement à travers des investissements accrus dans le domaine de l’exploration et du développement. Chose certaine, le rendement décroissant des puits de gaz et de pétrole exprimé par rapport aux coûts nécessaires pour les développer, pourrait mener plusieurs sociétés en 2004 à se réconcilier sur l’autel des fusions-acquisitions. Enfin, les sociétés pétrolières disposent de liquidités considérables du fait des prix élevés de l’énergie en 2003, ce qui pourrait relancer une vague nouvelle des F-A en 2004.

Graphique 3

Les fusions en amont (gaz et pétrole)

B — F-A et prix gazier et pétrolier

Le Scotia Group d’Houston publie depuis plusieurs années des données gazières et pétrolières couvrant plus de 5 000 sociétés. La période couverte s’étend de 1979 à 2003. L’intérêt de cette banque de données tient moins au caractère financier des transactions annoncées qu’à la ventilation des coûts et acquisitions au regard de quatre secteurs particuliers. Ainsi, le Scotia Group distingue le gaz du pétrole dans la valeur des transactions liées à l’acquisition de réserves. En outre, d’une manière plus essentielle, il distingue l’accroissement des réserves de l’acquisition proprement dite de moyens de production déjà existants (qui inclut les réserves, les licences d’exploitation, les acres acquis, les blocs de prospection, ou encore les derricks ou équipements fonctionnels), tant dans le secteur gazier que pétrolier.

Nous nous sommes donc permis de corréler les données du Scotia Group avec l’évolution des prix du gaz et du pétrole, en tenant compte de la période particulière qui nous intéresse, soit de 1997 à 2003. Le graphique 4 démontre un principe fondamental du comportement des sociétés pétrolières : elles achètent et tentent de multiplier leurs réserves lorsque les coûts sont bas, et se départissent éventuellement d’avoirs tangibles lorsque les coûts du pétrole sont élevés.

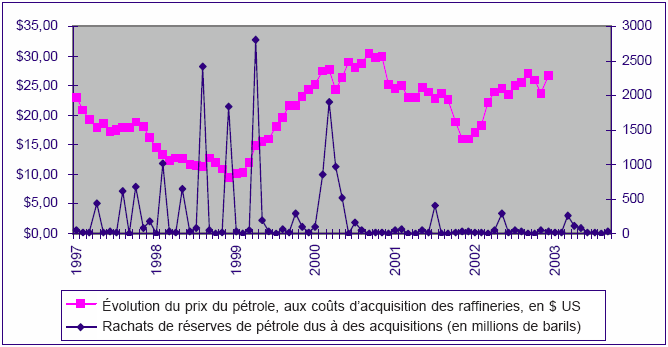

Graphique 4

Rachats de réserves de pétrole dus à des acquisitions, 1997-2003

Note : Un pic peut correspondre à plusieurs fusions réalisées au cours du même mois. Par exemple, le pic d’accroissement des réserves vers la fin de l’année 1998, inclut les acquisitions de réserves nées de la fusion d’Exxon et de Mobil Oil, ainsi que celle de Total SA/PetroFina.

La plupart des F-A ont donné lieu à une augmentation considérable des réserves pétrolières des sociétés, tant en 1998 qu’en 2000. Trois pics majeurs interviennent en l’espace d’un an, soit de la mi-année 1998 à la mi-année 1999, au moment où les prix du pétrole se situent à leur niveau le plus bas, soit entre 10 et 15 dollars américains le baril[5]. Autrement dit, les mégafusions sont intervenues au moment où la conjoncture économique était la plus favorable. La courbe d’évolution des prix est empruntée au Département de l’énergie américain, et les subdivisions au bas du graphique correspondent aux F-A et/ou à l’évolution du prix du pétrole sur une base mensuelle. Lorsque les cours du pétrole atteignent un sommet vers le quatrième trimestre de l’année 2000 ou encore durant l’année 2003, les F-A en matière de rachats de réserves sont peu nombreuses. Ce scénario peu propice n’a pas empêché Amerada Hess de fusionner avec Triton en 2001, à un moment, il est vrai, où les prix commencent à chuter. Ni Devon Energy de fusionner avec Ocean Energy en 2003, alors que les prix de l’époque restent élevés. C’est donc dire que ces deux dernières fusions n’ont pu bénéficier de conditions économiques aussi reluisantes que lors des mégafusions des majors[6]. Enfin, durant toute la période 1997-2003, les acquisitions sont importantes sur le plan des réserves, mais négligeables en ce qui a trait au rachat d’installations ou d’équipement de production de pétrole (voir l’annexe 3). Par ailleurs, c’est dans le domaine gazier que les acquisitions ont été les plus fortes, tout autant que dans le secteur du rachat d’équipement ou de moyens de production gazière. Notons que les données du Groupe Scotia s’arrêtent pour l’instant à septembre 2003.

Graphique 5

Rachats de réserves de gaz dus à des fusions-acquisitions, 1997-2003

Une tendance similaire peut être observée pour le gaz (graph. 5). Les acquisitions les plus importantes se situent entre les mi-années 1998 et 2000, alors que le prix du gaz est à son plus bas niveau. Celui-ci oscille entre environ 3 et 4 dollars américains par millier de pieds cubes[7]. D’autres acquisitions de taille interviendront vers le quatrième trimestre de l’année 2001, alors que le prix du gaz est à nouveau relativement bas[8]. Les acquisitions cessent ou diminuent cependant dès l’instant où le prix du gaz s’emballe. Une différence de taille existe toutefois par rapport au pétrole. En matière de gaz, les acquisitions d’installations existantes ou d’équipement ne sont pas dérisoires, car elles équivalent à un peu plus qu’au quart des réserves acquises par fusion-acquisition, tout comme l’indique le tableau 4 ci-après[9]. La valeur des transactions impliquées durant cette période est aussi fort importante. Elles englobent tout à la fois le gaz et le pétrole. La ventilation des données, selon le Scotia Group est la suivante :

Tableau 4

Valeur des transactions impliquées par secteurs (gaz et pétrole) (tous secteurs confondus : upstream, midstream, downstream)

De 1997 à septembre 2003, le nombre de transactions annoncées comptabilise 1647 cas, dont la valeur ajustée équivaut à 462,6 milliards de dollars, les années records étant évidemment 1998 et 2000. Deux mégafusions interviennent en 1998 : celle de bp/Amoco (48,2 milliards) et celle annoncée en décembre 1998 d’Exxon/Mobil, au coût ajusté de 97 milliards de dollars[10], selon les données du Scotia Group. Quant à l’année 2000, environ 44 % de la valeur des transactions sont dus à la fusion de Chevron/Texaco, au coût ajusté de 45,3 milliards de dollars.

L’accroissement américain des réserves dû aux fusions et acquisitions durant la période 1997-2003 est substantielle : soit l’équivalent de 18,2 milliards de barils. En guise de comparaison, notons que les réserves canadiennes de pétrole conventionnel sont évaluées à environ 6,9 milliards de barils, selon le British Petroleum Statistical Review of World Energy de juin 2003. C’est donc dire qu’à travers des F-A, les sociétés pétrolières ont réussi à mettre la main sur un potentiel de réserves à peu près trois fois plus considérable que les réserves classiques canadiennes. Quant aux acquisitions de réserves gazières, elles se situent à la hauteur de 72 929 milliards de pieds cubes, soit 73 Tcf (trillions de pieds cubes, selon le système de calcul américain). C’est plus que l’ensemble des réserves gazières canadiennes estimées à environ 61 Tcf, en décembre 2002.

C — L’hécatombe des acteurs

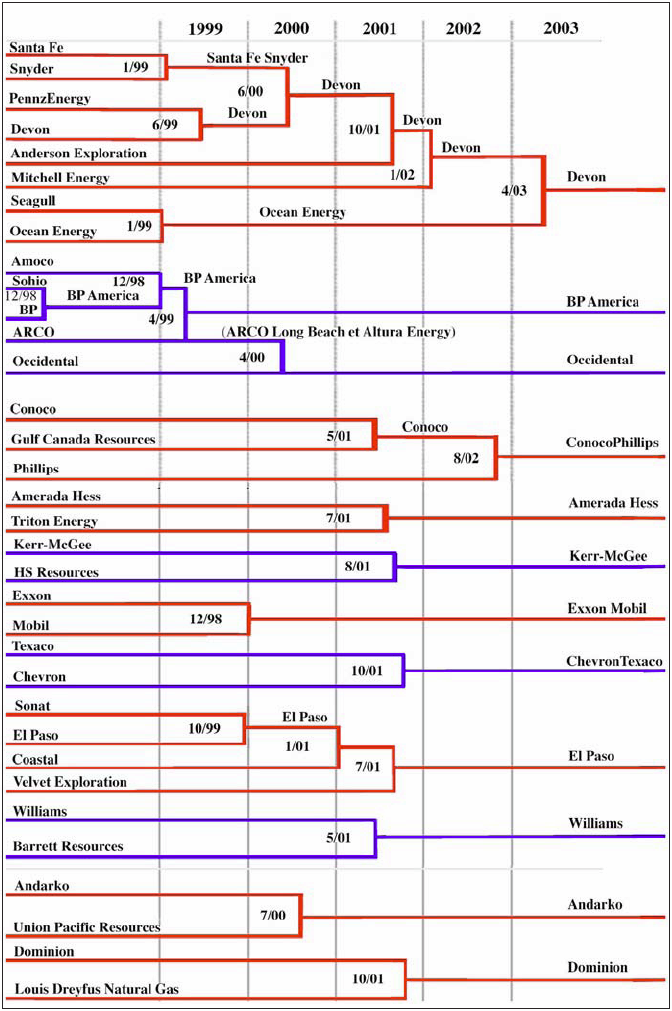

Les mégafusions américaines en matière de pétrole et de gaz sont notées en annexe 1, tandis que l’annexe 2 en résume les principales caractéristiques pour la période 1997-2001. Les lois de la concurrence et la séduction corporative que représente bigger is better font que des 34 sociétés américaines qui s’affrontent encore durant les années quatre-vingt-dix, seule une douzaine survit.

Graphique 6

Fusions-Acquisitions (gaz et pétrole)

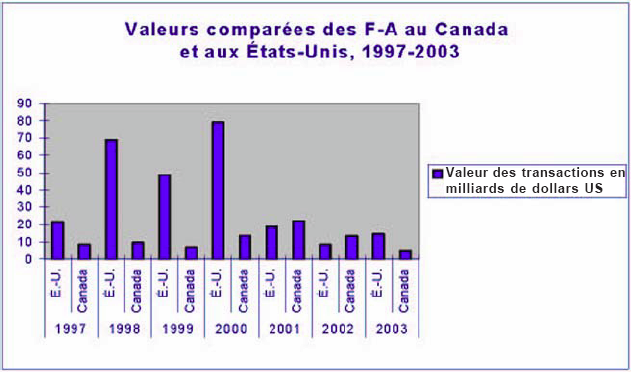

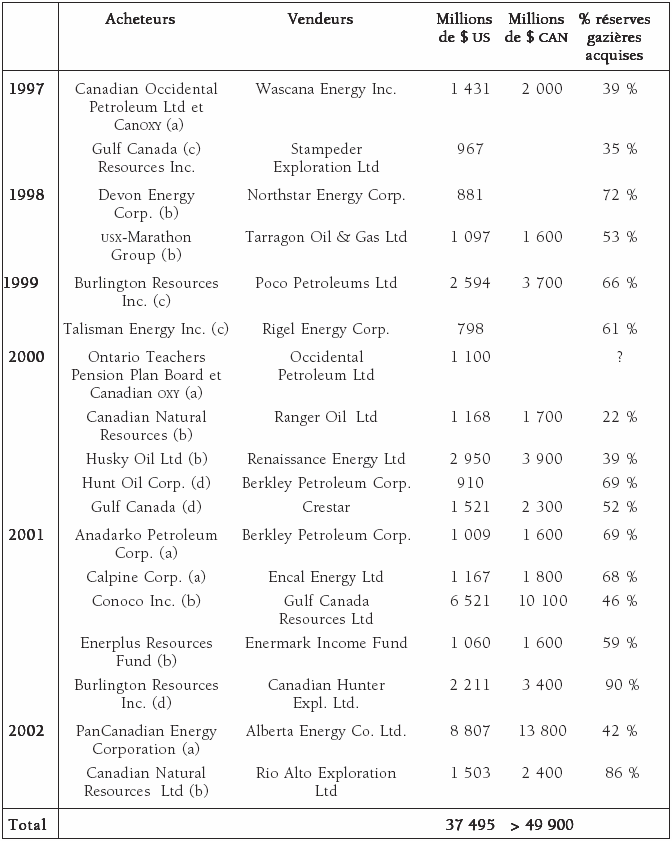

La situation n’est pas différente au Canada[11]. Comme l’illustre le graphique 6, le Canada n’a pas échappé à la vague des regroupements corporatifs au cours des dernières années. Si nous comparons la valeur des transactions en Amérique du Nord, on constate que le gros des activités américaines s’est concentré dans la période 1998-2000, tandis qu’au Canada le même phénomène s’est surtout produit au cours des années 2000-2002. Ainsi, la valeur globale des fusions-acquisitions s’élève à 13,7 milliards de dollars américains en 2000, à 22,2 milliards en 2001, et à 13,5 milliards en 2002. Pour l’ensemble de la période considérée (1997-2003), les fusions-acquisitions au Canada ont totalisé 79,6 milliards de dollars américains, comparativement à 260,5 milliards de dollars pour les États-Unis. C’est donc dire que dans le domaine du gaz et pétrole, la part des transactions canadiennes a représenté 31 % de toutes les transactions en Amérique du Nord. Exprimée autrement, la valeur des transactions canadiennes a été supérieure à celle réalisée aux États-Unis dans un rapport d’environ 1,2 :1 et de 1,5 :1 pour les années 2001 et 2002 respectivement. Par ailleurs, les 18 transactions d’environ un milliard ou plus en dollars américains, notées dans le tableau 5 ci-dessus, correspondent à 47 % de la valeur globale des 373 transactions exécutées au Canada pour la période 1997-2003. Cinq transactions importantes totalisent à elles seules 23 milliards de dollars américains. Ce sont dans l’ordre PanCanadian/Alberta (8,8 milliards), Conoco/Gulf (6,5 milliards), Husky/Renaissance (2,9 milliards), Burlington/Poco (2,6 milliards) et Burlington/Canadian Hunter (2,2 milliards). Le Canada n’a donc pas été laissé pour compte dans le phénomène des fusions-acquisitions. Bien au contraire, il se situe dans la queue du processus des regroupements commencés antérieurement aux États-Unis. Par ailleurs, le fait que le Canada réunisse 31 % de la valeur globale des transactions effectuées aux États-Unis indique bien que l’industrie gazière et pétrolière canadienne est inexorablement plongée dans la mouvance des sociétés pétrolières américaines. Enfin, la majorité des acquisitions corporatives a permis aux sociétés acquéreuses de grossir considérablement leurs réserves de gaz, ce qui est conforme à l’évolution des choses déjà notée lors de notre discussion du graphique 5.

Tableau 5

Les transactions supérieures à 750 millions de dollars américains effectuées au Canada, 1997-2003 (ou environ 1 milliard et plus de dollars canadiens)

III – Des fusions-acquisitions pour quoi faire ?

La nature et l’étendue des activités qui tombent sous le chapeau des F-A sont considérables. Il peut s’agir de fusions partielles ou complètes, d’alliances stratégiques, de coentreprises ou de jv (Joint Ventures)[12], de fusions verticales ou horizontales, ou encore de simples regroupements entre deux entités avec création d’une troisième société codétenue et responsable d’un secteur particulier d’activités[13]. Les fusions horizontales visent à accroître la part du marché entre deux ou plusieurs entreprises oeuvrant généralement dans un même secteur[14]. Par exemple, un resserrement d’activités entre des producteurs de gaz, des vendeurs de gaz en gros, des sociétés de distribution locales, et des sociétés pipelinières. Les fusions verticales se traduisent généralement par la fusion de deux entités distinctes en une seule, afin d’accroître la compétitivité des entreprises sur un plan national ou international, grâce à l’ajout de capacités additionnelles à des niveaux différents dans la chaîne de production. Les sociétés pétrolières chargées de l’exploration et de la production en amont, mais qui contrôlent aussi le secteur des raffineries en aval, sont un bon exemple d’intégration verticale. Dans ces conditions, il est bien évident que les opérations d’intégration verticale visent certes à favoriser la concurrence, mais si toutes les sociétés sont absorbées, la concurrence disparaît automatiquement du même coup. Ce qui transforme la situation en marché de monopole ou d’oligopolie[15].

En règle générale, ce sont les fusions horizontales qui sont soumises à la loupe de l’oeil scrutateur des organismes de réglementation. Ces derniers doivent s’assurer du respect des lois sur la concurrence et protéger le consommateur contre les abus de position dominante. Ils veillent donc à ce que les regroupements proposés n’entachent pas les lois du « pouvoir du marché[16] ». Aux États-Unis, la ferc (Federal Energy Regulatory Commission) est concernée au premier plan, mais d’autres organismes sont aussi impliqués, tels la ftc (Federal Trade Commission), le doj (Department of Justice)[17] – notamment en ce qui concerne les lois antitrust –, l’irs (Internal Revenue Service), voire la nrc (Nuclear Regulatory Commission), si les activités sont à caractère nucléaire. Au Canada, c’est essentiellement le Bureau de la concurrence (bc) qui examine les demandes en matière de fusions et d’acquisitions. Dans le domaine de l’énergie, l’oné (Office national de l’énergie) reste un acteur de premier plan. L’oné est un tribunal de réglementation indépendant, investi de fonctions de réglementation et de conseil en matière de construction et d’exploitation de pipelines, mais aussi de commerce international du pétrole, du gaz et de l’électricité[18].

Les fusions et acquisitions se situent donc à la charnière de deux phénomènes différents dont l’un vise à accroître la compétitivité des entreprises, et l’autre à définir des normes communes pour protéger le citoyen et le consommateur, – et de plus en plus l’environnement –, grâce à l’édiction de normes et de réglementations gouvernementales, provinciales, ou locales. Les deux volets ne font pas toujours bon ménage. En outre, certaines fusions réussissent, d’autres échouent, et enfin certaines sont laissées en plan, tout simplement parce que les conditions économiques ont rapidement évolué ou encore parce que l’une ou l’autre des parties à la transaction projetée s’est désistée[19].

On est donc en droit de demander « des fusions pour quoi faire ? ». Parmi les principaux motifs à la base des acquisitions et/ou des fusions, notons la volonté pour les entreprises de diminuer leurs frais de gestion et de management, la nécessité de réaliser des économies d’échelle, le besoin d’éviter des taxes – les F-A sont en principe non taxables –, mais surtout le souhait qu’éprouvent les industries de grossir, fidèles à la maxime « bigger is better ». Leur résolution d’être les premiers à pénétrer des marchés nouveaux constitue encore un puissant encouragement à leurs besoins éprouvés de croissance économique[20]. Selon le doe (Department of Energy), cette vision des choses reflète une première philosophie des F-A[21]. Il en existe une seconde qui consiste à pratiquer une élémentaire prudence stratégique : ne pas se précipiter sur les choses, concentrer ses énergies sur les secteurs où l’entreprise est la plus compétitive, et renoncer aux activités les moins rentables, héritées du passé ou qui ne correspondent plus aux conditions du marché actuel.

Toujours privilégiées sur le plan des investissements et des liquidités dont elles peuvent disposer, pour peu que les prix de l’énergie leur soient favorables, les grandes sociétés pétrolières n’ont guère hésité, au cours de la décennie quatre-vingt-dix, à opter en faveur d’une stratégie de développement agressive et structurante. Plusieurs acteurs ont été éliminés et d’autres ont été carrément absorbés à travers des prises de possession hostiles (hostile takeovers). Le processus de restructuration des grandes entreprises semble désormais gagner la planète entière, s’étendant de la Russie à la Chine et à l’Asie, en passant par tous les continents comme l’Afrique et l’Amérique latine. Dans ces conditions, quels jugements peut-on passer sur le passé ? Les grandes sociétés pétrolières ont-elles atteint un point de maturité indépassable ou sont-elles au contraire vouées à une plus grande expansion encore ? Pour répondre à ces questions, il nous paraît essentiel d’examiner trois aspects fondamentaux :

Ont-elles mieux performé que le reste de l’industrie sur un plan économique ? Ou encore ont-elles contribué à la formation d’un capital accru d’investissements ?

Ont-elles réussi à augmenter leurs réserves gazières ou pétrolières ?

Ont-elles choisi le profit aux dépens de leur croissance ?

A — La performance économique des industries pétrolières et les additions à leurs stocks d’investissement

Pour être considérée comme une société soumise au Système fédéral américain de divulgation financière (sfdf – en anglais Federal Reporting System), une société doit répondre à l’un ou l’autre des trois critères suivants :

Posséder au moins 1 % des réserves de pétrole ou assurer 1 % de la production pétrolière (pétrole brut et gpl – gaz de pétrole liquéfié) ;

Posséder au moins 1 % des réserves de gaz ou assurer 1 % de la production gazière ;

Posséder au moins 1 % de la capacité de distillation du brut ou réaliser 1 % des ventes de produits de pétrole raffiné.

En 2002, vingt-huit sociétés américaines étaient soumises au sfdf du doe[22]. Elles représentent près de la moitié (49 %) de la production pétrolière américaine, 45 % de la production gazière américaine et 84 % de la capacité américaine de raffinage. Ces 28 sociétés que le doe considère comme des « us majors » sont :

Ces sociétés constituent donc un échantillon fort représentatif de l’industrie pétrolière. De plus, le doe publie chaque année un rapport annuel sur les performances de ces entreprises, connu sous le nom de Performance Profiles of Major Energy Producers. Le dernier rapport en date est celui de l’année 2002, publié en février 2004[23].

Les deux critères couramment retenus pour analyser la performance des entreprises ou l’indice de profits des entreprises (profitability) sont les taux de rendement sur l’équité et les taux de rendement sur le capital ou les investissements consentis. Les taux de rendement sur l’équité sont définis comme le ratio des revenus nets sur l’équité. Autrement dit, il s’agit du pourcentage de rendement des actions d’une compagnie par rapport à la valeur nette de l’équité détenue par ses actionnaires. Quant aux taux de rendement sur le capital, ils sont calculés comme le ratio des revenus nets des entreprises sur les investissements nets des entreprises, ces derniers étant calculés comme la valeur nette des propriétés, des installations et de l’équipement, plus le résultat de la valeur accrue des investissements et des avances faites à des subsidiaires[24].

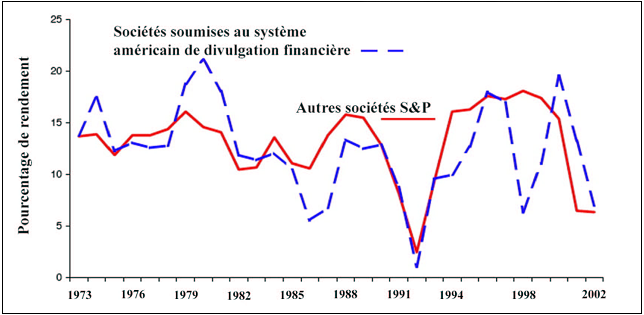

Dans une étude antérieure sur le même sujet pour la période 1985-1995, les statistiques démontrent que le rendement sur l’équité s’est constamment situé en deçà du rendement des autres industries, selon les services Compustat pc de la société Standard & Poor’s Inc. En réalité, l’écart s’est accru vers la fin des années quatre-vingt pour diminuer ensuite et s’approfondir encore durant les années 1993-1995[25]. À toutes fins utiles, l’année 2001 est la seule année depuis 1982 où les sociétés pétrolières ont connu des taux de rendement supérieurs aux autres types d’industries, comme l’indique le graphique 7 ci-contre. La chute précipitée de l’année 2002 est largement due au secteur désastreux des raffineries qui a contribué à une réduction sévère des revenus des industries pétrolières[26]. L’indice de profit des industries pétrolières en 2003 devrait cependant se rapprocher de l’index S&P 500, étant donné les prix-records du pétrole et du gaz durant cette même année[27].

Graphique 7

Comparaisons des taux de rendement sur l’équité Sociétés pétrolières et autres industries, 1973-2002

Note : Les sociétés Time Warner et Qwest Communications ont été exclues des exercices financiers 2001-2002, pour des raisons d’anomalies dans les données.

Par ailleurs les dépenses d’exploration et de développement sont un bon indicateur de la valeur ajoutée aux stocks d’investissement des sociétés pétrolières. Les dépenses en capital englobent bien sûr les coûts d’acquisition d’acres contenant des réserves prouvées, mais aussi les dépenses proprement dites de prospection et de développement. Pour la période 1997-2002, les coûts d’exploration et de développement sont ainsi répartis entre le Canada et les États-Unis.

Tableau 6

Comparaison des dépenses d’exploration et de développement Canada/États-Unis, 1997-2002 (en millions de dollars us)

Note : Les dépenses en capital pour les États-Unis incluent l’onshore et l’offshore, mais ne comprennent pas leurs coûts d’exploration et de développement à l’étranger. Pour les années 1997-2002, ils ont été respectivement de 17,9 ; 26,4 ; 17,5 ; 28,8 ; 35,9 et de 31,4 milliards.

L’importance des investissements au Canada durant les années 1997-2002 varie d’une année à l’autre, mais l’année 2001 marque un bond sans précédent des dépenses d’exploration et de développement. En réalité, plus de la moitié de cette somme, soit environ 8 milliards de dollars, est due à l’achat d’acres canadiens contenant des réserves de gaz et pétrole[28]. En 2002, le Canada a néanmoins connu une chute considérable dans ses dépenses d’exploration et de développement par rapport à l’année 2001. La même chose s’applique à l’année 2000 où les grandes sociétés américaines ont préféré rationaliser leurs opérations en refusant de s’endetter pour acquérir d’autres sociétés ou en réorientant leur capital d’exploration et de développement vers d’autres régions du monde, soit dans le golfe du Mexique ou ailleurs, comme en mer du Nord ou en Asie, très souvent aux dépens de l’Amérique latine.

Dans l’ensemble, le doe estime que la valeur ajoutée aux investissements en place n’a été que de 100 milliards de dollars pour l’année 2001, et de 90 milliards de dollars en 2002, soit une diminution de 11,2 %[29]. Si l’on retranche de ces montants les sommes dues aux acquisitions et aux fusions, soit 46 milliards en 2001 et 30 milliards en 2002[30], le doe calcule que la croissance réelle des investissements en place n’a été que de 5 % en 2002[31]. C’est là un bien faible résultat comparativement aux autres industries. Enfin, notons que toutes les fusions n’entrent pas au chapitre des dépenses en capital des compagnies. Certaines le sont, surtout lorsqu’il s’agit d’acquisition de réserves, mais les mégafusions comme bp/Amoco et Exxon/Mobil ont été plutôt considérées par la ferc (Federal Energy Regulatory Commission) comme des pooling of interests, ce qui n’a pas affecté la valeur agrégée des stocks investissements en place pour ces compagnies[32]. Ces considérations sont importantes, car elles affectent le calcul du ratio revenus/investissements. Le doe distingue ainsi, comme l’indique le graphique 8 ci-dessous, la valeur ajoutée aux investissements, selon qu’il s’agit de dépenses en capital ou non, et ne tient pas compte des ajouts qui sont dus aux fusions-acquisitions dans l’accroissement global du stock des investissements. On observe ainsi que le stock global des investissements s’est accru d’à peine 19 milliards de dollars de 1997 à 2002, les fusions-acquisitions exclues. On remarque également que les fusions-acquisitions vont de pair avec l’accroissement des revenus des sociétés pétrolières. Leur liberté de manoeuvre dépend donc essentiellement de leur cashflow ou des liquidités dont elles disposent[33], et de la vulnérabilité financière des sociétés à acquérir.

Graphique 8

L’accroissement des stocks d’investissement par sources (en milliards de dollars)

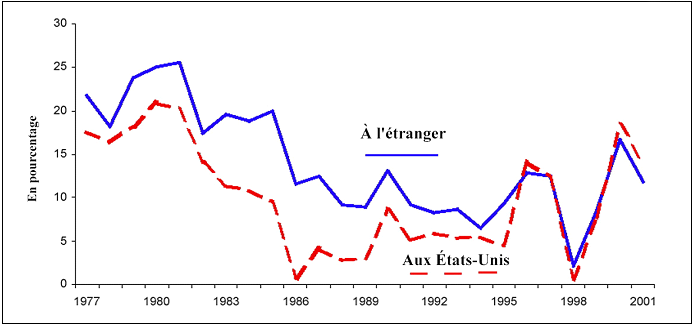

Ce que rapportent les investissements, définis à plus de 90 % par les avoirs, propriétés, installations et équipements des sociétés, par rapport aux revenus générés, constitue la mesure du rendement sur le capital. Le doe ajoute cependant une dimension à cette équation en distinguant le rendement provenant du capital investi à l’étranger, pour la production pétrolière et gazière, du capital investi aux États-Unis pour les mêmes raisons. Le graphique 9 ci-contre présente l’évolution générale de la situation.

Graphique 9

Ratio revenus nets/investissements, 1997-2001 pour les sociétés soumises aux sfdf, (opérations américaines et à l’étranger)

Les heures de gloire des sociétés pétrolières ont eu lieu durant les années 1980 où les investissements ont été particulièrement productifs, surtout lorsqu’il s’est agi du pétrole produit à l’étranger. Cette spécificité est disparue à toutes fins utiles vers le milieu des années 1990, où le différentiel de rendement sur les investissements entre le pétrole produit à l’étranger et aux États-Unis a disparu. Le rendement sur les investissements connaît une brève amélioration en 2001, mais la tendance générale des années 1990 indique plutôt un taux de rendement sur les investissements qui oscille autour de 10 %, ce seuil étant inférieur à la tendance générale manifestée par les autres industries cotées d’après l’index S&P de la bourse.

Tableau 7

Ratio revenus/investissements, 1997-2002, selon l’origine des investissements en place

La hausse des prix de l’énergie devrait toutefois améliorer le ratio Revenus/Investissements pour l’année 2003. Avant de clore cette section, il faut aussi noter que le graphique 9 ne doit pas être confondu avec la production pétrolière à l’étranger des sociétés soumises au sfdf. En réalité, en matière de production pétrolière, la production onshore décline aux États-Unis depuis la fin des années 1980 et augmente pour ce qui est du pétrole produit à l’étranger. Cette tendance est moins prononcée en matière de gaz où la production onshore reste en légère augmentation, mais elle est dépassée, depuis 1998, par la production à l’étranger[34].

B — Les sociétés ont-elles réussi à augmenter leurs réserves gazières ou pétrolières ?

La divulgation récente d’une surestimation de 20 % des réserves du groupe Royal Dutch/Shell a plongé le monde du pétrole dans le plus profond désarroi. Une enquête est en cours à la sec (Stock Exchange Commission[35]), le département de la Justice américain a été saisi de l’affaire pour voir s’il y a matière à engager des poursuites criminelles, ce qui n’est pas de la compétence de la sec, et plusieurs sociétés revoient depuis le bilan de leur situation énergétique de base.

Les réserves sont bien sûr le nerf de la guerre pour les sociétés pétrolières. Pour elles, le baril est roi. Une grande partie de la valeur capitalisée des sociétés pétrolières dépend des réserves qu’elles possèdent, de leur capacité à les exploiter, et des dividendes qu’elle sont prêtes à octroyer à leurs actionnaires à partir des profits réalisés sur leurs opérations. Le but ultime est évidemment de maximiser la durée de vie de leurs réserves et de les exploiter avec le plus grand rendement possible en vue.

Il faut relever deux tendances générales relativement à cette question particulière. En premier lieu, une querelle fait rage entre les « épuisionnistes » et les « techno-optimistes » concernant le pic de croissance de la production qui serait sur le point d’être dépassé. Selon que les experts se situent dans un camp ou un autre, les conséquences ne sont pas évaluées de la même manière. Le pétrole à bon marché est terminé estiment les premiers[36]. Pour les autres, c’est une question de coûts et de technologie. Avec du temps et de l’argent, tous les problèmes devraient pouvoir connaître une solution, peu importe qu’il s’agisse de l’augmentation du prix du pétrole, des moyens améliorés de le récupérer, de la profondeur à laquelle les puits seront creusés, ou des zones offshore encore non prouvées mais jugées prometteuses. Faute d’espace, nous n’avons pas l’intention d’aborder cette question dans cette étude.

La deuxième tendance est celle qui nous préoccupe au premier plan. Les sociétés pétrolières éprouvent la plus grande difficulté à augmenter leurs réserves et leur taux de production dépasse souvent leur capacité de renouveler leurs réserves. Dans cette optique, une crise se pointe à l’horizon ? Et de quoi s’agit-il ?

Quelques explications sont ici nécessaires. Les coûts d’extraction (lifting cost) sont calculés sur la base de production d’un baril de pétrole ou de son équivalent pétrole pour le gaz, soit 6 000 pieds cubes de gaz étant équivalent à un baril de pétrole[37]. Les coûts de production comprennent le capital investi, les coûts d’entretien des puits et de l’équipement dont ils sont tributaires, et leurs coûts d’amortissement et de dépréciation[38]. Les « coûts globaux » d’extraction englobent les coûts de production d’un baril de pétrole[39], auxquels il faut ajouter les taxes dont il est frappé, évidemment variable d’un pays à un autre. En outre, les taxes de production sont différentes selon que le baril est produit aux États-Unis ou à l’étranger, voire selon qu’il est produit onshore ou offshore[40]. En 2002, 51 % de la production des sociétés frs a été tirée de l’offshore, comparativement à 31 % en 1985.

Par ailleurs, le calcul des réserves peut varier d’un pays à un autre. Au Canada, seules les réserves prouvées sont entrées dans le bilan général des réserves. Il était autrefois permis d’ajouter aux réserves prouvées certaines réserves probables, dont le calcul pouvait varier d’une société à une autre. Les méthodes de calcul ont désormais été resserrées et de nouveaux standards de divulgation ont été approuvés. Ils sont en vigueur depuis le 31 décembre 2003[41]. Aux États-Unis comme au Canada, il est toujours loisible d’inclure une partie des réserves probables dans les réserves prouvées, à la condition que des contrats ou des investissements viennent prêter foi aux déclarations des sociétés.

Pour ce qui est des réserves et de leur taux d’épuisement, un examen rapide de la situation donne les résultats suivants :

Tableau 8

Les réserves et le ratio réserves/production au Canada et aux é-u

Dans l’ensemble, ces chiffres indiquent que si les États-Unis et le Canada continuent d’exploiter leurs ressources au rythme actuel de production, celles-ci seront épuisées dans une dizaine d’années[42]. British Petroleum n’inclut pas les sables pétrolifères dans le calcul des réserves canadiennes au contraire du Oil & Gas Journal et du doe. L’inclusion de ces réserves modifie considérablement le nombre d’années sur lequel le Canada peut compter pour poursuivre sa production au rythme actuel. De son côté, l’oné (Office national de l’énergie) tient compte de cette perspective, puisqu’il déclare : « le brut léger et le brut lourd classique comptent à eux deux, en 2025, pour seulement 10 % du total de la production pétrolière canadienne[43] ». Il y a cependant des coûts économiques et environnementaux importants à la production de pétrole à partir des sables bitumineux.

Par ailleurs, les données publiées par l’eub (Energy Utilities Board) de l’Alberta relativement aux réserves restantes et aux nouvelles découvertes sont déconcertantes pour le Canada[44]. Alors que les nouvelles découvertes ont connu un pic de croissance dans les années 1994 et 1995, elles ne cessent sinon de diminuer du moins de constituer un bien faible apport au renouvellement de la ressource. Cette tendance est aggravée par le fait que durant le même laps de temps le Canada a réussi à augmenter sa production de pétrole et de gaz naturel, dans une proportion d’ailleurs beaucoup plus considérable pour le gaz que pour le pétrole. Ainsi, la production « commercialisable » de gaz naturel[45] est passée de 4 300 milliards de pieds cubes en 1992 à 6 330 milliards de pieds cubes en 2001[46]. Le Canada tire donc son épingle du jeu « en mangeant et en gardant son gâteau en même temps », ce qui n’est sans doute pas la façon la plus rationnelle de planifier l’avenir[47]. Il doit donc compter sur l’exploitation de ses ressources non conventionnelles (sables et schistes bitumineux) ou sur les régions pionnières – dont les promesses ont été assez décevantes jusqu’à maintenant –, s’il entend rester dans le rang des grands producteurs de gaz ou de pétrole. L’eub de l’Alberta estime les réserves prouvées restantes de pétrole et de gaz, à la fin de l’année 2002, à 1,6 milliard de barils pour le pétrole, et à 42 billions de pieds cubes (42 Tcf ou trillions de pieds cubes selon la formule américaine) pour le gaz[48]. Le tableau 9 indique d’ailleurs l’étendue du problème pour ce qui est du pétrole conventionnel. En Alberta, les réserves de pétrole conventionnel brut ont diminué de plus de 40 % en l’espace de 11 ans. On observera aussi dans le tableau 10 que les sociétés américaines détiennent plus de 30 % des réserves canadiennes de pétrole et 25 % des réserves canadiennes de gaz. En ce qui a trait à cette dernière ressource, notons encore que le taux de remplacement n’est que de 52 %, du moins pour les sociétés américaines installées au Canada, ce qui signifie que leur production gazière est appelée à décroître dans l’avenir. À moins que le Canada ne fasse d’importantes découvertes, ce qui est de l’ordre du possible.

Tableau 9

Évolution des réserves restantes de pétrole en Alberta, 1992-2002 (en millions de mètres cubes)

Tableau 10

Part de réserves détenues par les sociétés américaines frs au Canada (au 31 décembre 2002)

Ces chiffres sont en contradiction avec l’analyse optimiste affichée par les grandes sociétés pétrolières. Il est vrai que depuis 1988 la croissance annuelle moyenne des réserves sur un plan mondial a été de 2,6 % par année, mais ce taux de croissance est insuffisant pour répondre aux besoins de la demande mondiale[49]. En outre, bien que les grandes sociétés affichent des taux de remplacement supérieurs à 100 %, ceci est largement dû au fait qu’elles ont préféré acheter des réserves soit directement soit à travers des fusions-acquisitions. Autrement dit, l’accroissement de leurs réserves s’est fait à travers l’achat de réserves déjà existantes[50]. La raison en est simple : les coûts d’acquisition directe restent inférieurs aux coûts croissants de développement et de production, sur la base du prix de production d’un baril de pétrole. En 1998, les crr (coûts de remplacement des réserves – en anglais rcc – Reserve Replacement Cost)[51] pouvaient varier entre 5 et plus de 7 dollars américains, selon qu’il s’agissait des « majors » ou des « independents », et entre 9 et 11 dollars, si on ajoutait au coût de remplacement les coûts d’extraction[52]. En 2002, ils se situent à environ 8 dollars le baril pour les producteurs américains et sont légèrement en deçà de 6 $ le baril, s’il s’agit du coût de remplacement des réserves sur un plan international[53]. Les sociétés pétrolières n’ont donc pas failli à leur tâche, mais l’accroissement des réserves reste faible, en dépit de leurs investissements considérables destinés à accroître leur production. Cette fonction devient désormais si aléatoire que certains producteurs ont tout simplement renoncé à préciser leurs objectifs de production à long terme dans leurs rapports annuels.

C — Les sociétés pétrolières ont-elles choisi le profit aux dépens de leur croissance ?

Depuis longtemps déjà les courtiers et maisons de finance examinent la cote de crédit des sociétés cotées en Bourse. D’autres modèles financiers sont aujourd’hui pratiqués, peu importe qu’il s’agisse de A.T. Kearney ou de grandes sociétés de gestion internationale comme celle que représente Wood Mackenzie Ltd, dont le siège social est à Edinburgh[54]. Dans une étude remarquée publiée en 2003, WoodMac (nom abrégé de Wood Mackenzie Ltd.) a examiné les stratégies d’acquisition de 25 sociétés – qui se retrouvent pour la plupart sur la liste frs établie par le doe – pour arriver à la conclusion qu’elles pouvaient être définies à partir de quatre types de stratégies fondamentales. Il y aurait ainsi :

les « chasseurs » (hunters) qui apportent une valeur ajoutée à leurs entreprises à travers des fusions-acquisitions et qui augmentent en même temps leurs réserves ;

les « amonceleurs ou accumulateurs » (gatherers) qui augmentent leurs réserves, mais qui ne réussissent pas à créer une valeur ajoutée à leurs entreprises (une valeur ajoutée négative) ;

les « brouteurs » (grazers) qui réussissent à créer une valeur ajoutée à leurs entreprises, mais qui n’augmentent pas leurs réserves ; et, enfin,

les « fourrageurs » (foragers) dont la valeur ajoutée à travers leurs fusions-acquisitions est négative et dont les réserves ne sont pas remplacées[55].

On peut ici comprendre que les deux principaux éléments qui départagent les concurrents sont la valeur ajoutée et la question des réserves. WoodMac note dans son étude qu’une société peut très bien accroître la valeur de son entreprise à travers des F-A et augmenter ses réserves, mais la valeur de ces dernières peut aussi très bien diminuer et valoir moins que leur prix d’achat, si les conditions du marché ont changé. On se retrouve donc dans une situation qui nous ramène au début de cette étude, lorsque nous discutions des circonstances favorables d’acquisition de réserves. En effet, certaines sociétés ont profité plus que d’autres du coût d’acquisition peu élevé de leurs réserves par rapport à la valeur qu’elles ont prise par la suite.

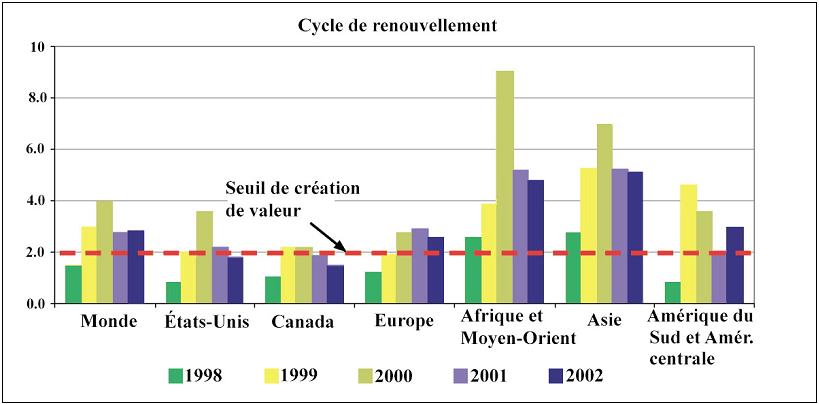

Graphique 10

Ratio de renouvellement, 1998-2002

D’une façon générale, le ratio de renouvellement (recycle ratio) d’une entreprise pétrolière est calculé selon les revenus générés par baril de pétrole, moins ses coûts de production, divisé par les coûts de remplacement (crr) de ce même baril. On calcule ainsi qu’un ratio de 2 est créateur d’une valeur ajoutée. Le graphique 10 indique bien que le Canada et les États-Unis se situent en deçà du seuil de 2 depuis 2001 et 2002, ce qui signifie deux choses. La première, c’est que les sociétés pétrolières se sont tournées vers d’autres régions que l’Amérique du Nord pour renouveler leurs réserves, ce qui a entraîné des mouvements de capitaux considérables à l’étranger[56]. En deuxième lieu, ce sont essentiellement l’Afrique et le Moyen-Orient, ainsi que l’Asie, – qui dans ce graphique inclut la Russie –, dont les taux de renouvellement par rapport aux coûts de production, donnent les meilleurs rendements. Il faut donc conclure que le cycle de renouvellement est faible en Amérique du Nord et beaucoup plus élevé dans les autres régions. Sur une base mondiale, le coût de remplacement d’un baril de pétrole, pondéré sur la base des trois dernières années pour lesquelles les chiffres sont disponibles, a été de 4,99 $ par baril. Et pour l’année 2002 en particulier, il a été de 5,09 $ ; de 5,94 $ par baril pour les coûts d’exploration et de développement, et enfin de 3,44 $ le baril pour ce qui est des coûts d’acquisition de réserves prouvées[57].

Les fusions-acquisitions ont donc permis d’ajouter tout à la fois à la valeur des entreprises et de contribuer au renouvellement des stocks pétroliers, mais surtout à l’étranger.

Conclusion

Les fusions-acquisitions se situent dans la mouvance des grandes transformations de l’économie internationale, propulsée par les règles de libéralisation du marché, où les lois de la concurrence ont fini par s’imposer d’une manière drastique et brutale. Plusieurs acteurs ont disparu, d’autres ont été tout simplement absorbés par les plus grands, et certaines fusions ont également échoué. Le Canada n’a pas échappé à cette vague. En réalité, la plupart des fusions-acquisitions ont été le fruit soit de sociétés canadiennes qui se sont regroupées, ou encore le résultat des Fiducies de redevances, tels Canadian Oil Sands Trust ou Enerplus, qui en achetant des réserves directement des sociétés pétrolières, ont permis de financer la croissance de l’industrie pétrolière.

La vague des fusions-acquisitions a aussi bénéficié aux grands distributeurs et transporteurs gaziers. Ici les sociétés américaines occupent une part importante du marché. Elles possèdent 25 % des réserves prouvées canadiennes de gaz et 32 % des réserves canadiennes prouvées de pétrole. En dépit des coûts élevés de prospection et de développement, les compagnies canadiennes ont réussi à augmenter leurs exportations vers les États-Unis, du fait de leur proximité des marchés traditionnels américains, mais aussi parce que la pluplart des installations de transport étaient aussi en place. En outre, les coûts d’administration et le loyer payé sur l’intérêt sont moindres pour les sociétés canadiennes qu’américaines[58].

La part des investissements des grandes sociétés américaines a aussi augmenté dans le temps, pouvant atteindre jusqu’à 45 % de toutes les dépenses d’investissement dans l’industrie pétrolière canadienne en 2001. Dans le même laps de temps, l’industrie pétrolière a préféré investir davantage à l’étranger. En Asie notamment, souvent aux dépens de l’Amérique du Sud. La même chose peut être dite pour le taux de renouvellement des ressources. Entre-temps, les réserves canadiennes s’épuisent rapidement. Les réserves de pétrole classique en Alberta ont chuté de 40 % en l’espace de 11 ans, et le rapport réserve/production pour ce qui est du gaz a aussi chuté par un facteur de 2 durant la même période[59].

Ces événements ont des conséquences directes sur l’industrie pétrolière canadienne. Vu les coûts élevés de production et le faible taux de remplacement des réserves, le Canada ne pourra maintenir sa compétitivité que si les prix de l’énergie restent élevés. C’est uniquement sur cette base qu’il pourra continuer d’exploiter à un rythme accéléré la production de ses sables bitumineux. En outre, il devra aussi, à l’instar des sociétés américaines, diversifier et augmenter sa production à l’étranger, ce qui paraît d’ailleurs constituer une nouvelle tendance dans l’évolution des opérations des sociétés canadiennes[60].

L’internationalisation des marchés a donc profité au Canada, et il reste très peu d’obstacles au libre commerce de l’énergie entre le Canada et les États-Unis. Mais il doit aussi en même temps regarder ailleurs et s’internationaliser davantage s’il entend rester dans la course. La politique canadienne qui consiste « à manger et à conserver son gâteau » en même temps est sinon morte et enterrée, du moins impraticable pour l’avenir…

Parties annexes

Annexe

Annexe 1

Principales fusions et acquisitions (1999-2003)

Annexe 2

Principales transactions corporatives (pétrole et gaz), 1997-2001

Annexe 3

Fusions et acquisitions aux États-Unis

Remerciements

L’auteur tient à remercier ici le professeur Antoine Ayoub de l’Université Laval pour ses précieux commentaires et suggestions.

Note biographique

Albert Legault

Professeur au Département de science politique de l’Université du Québec à Montréal et titulaire de la Chaire de recherche du Canada en relations internationales.

Notes

-

[*]

Dans le cadre de cette étude, l’industrie pétrolière englobe tout à la fois le gaz et le pétrole, même si les deux secteurs répondent souvent à des critères de marché différents.

-

[**]

In the course of this paper, the term « oil industry » includes gas, even though the two sectors may be subjected to different market rules.

-

[1]

Ce sont Amerada Hess, Equity Oil & Gas, Forest Oil, Helmerich & Payne, Imperial Oil et Noble Energy. Voir Arthur L. Smith, « Forces of Good and Evil in Energy M&A&D », Houston Producers Forum, 20 août 2002.

-

[2]

Ces chiffres sont comparables aux données publiées par la firme Crosbie & Company. Voir le Communiqué de presse du 7 novembre 2003 de cette société, qui présente l’évolution générale des F-A au Canada de 1999 au troisième trimestre de l’année 2003.

-

[3]

Les coûts d’exploration et de production ne concernent ici que le secteur des ressources naturelles qui englobe le gaz et le pétrole.

-

[4]

Pour l’année 2003, voir Chris Sheehan, « M&A Market Overview », Herold’s 12th Annual Pacesetters Energy Conference, 24 septembre 2003.

-

[5]

Les trois pics correspondent aux fusions de bp/Amoco, d’ExxonMobil et de bp Amoco/Atlantic Ritchfield Co. Le quatrième pic qui intervient au début de l’année 2000 représente essentiellement la fusion de Phillips Petroleum et de bp Amoco. Les pics de 2001 et de 2003 représentent les fusions de Amerada Hess/Triton Energy et de Devon/Ocean Energy respectivement.

-

[6]

Le Petroleum Review note d’ailleurs que les F-A en 2000 ont été faites sur la base de prix plus élevés qu’en 1998 ou 1999. Durant ces années, la valeur moyenne des transactions a oscillé entre 4,68 $ et 6,60 $ us le baril, situation que le Petroleum Review qualifie de « base amicale » plutôt que d’une « situation de survie ». Voir « M&A Activity Dominated by Takeovers », Petroleum Review, janvier 2001, pp. 20-21. Et de conclure que les méga-fusions de l’époque visaient « à maintenir le profit des entreprises et à protéger le retour sur leurs investissements » alors que les cours du pétrole étaient bas. Pour des études plus poussées sur les F-A de l’époque, voir Petroleum Economics online, www.ihseneregy.com.

-

[7]

Le City Gate représente un gros concentrateur (Hub) de gaz américain, de surcroît relié aux réseaux des grands gazoducs américains. L’utilisation du prix Henry Hub en dollars par million d’unités btu (British Thermal Unit) aurait révélé des courbes graphiques similaires.

-

[8]

Il s’agit de la fusion-acquisition de Devon/Mitchell qui ajoute en réserves à la nouvelle unité constituée 2 500 milliards de pieds cubes, et 2 000 milliards de pieds cubes aux réserves de Dominion qui absorbe Louis Dreyfus Energy.

-

[9]

Les trois plus grands bénéficiaires seront Shenandeah Energy/Chevron Corporation qui se retrouve, en septembre 1999, avec une production équivalente à 5 900 millions de pieds cubes par jour ; bp, qui, avec sa fusion avec Amoco (août 1998), hausse sa capacité de production à 4 144 millions de pieds cubes par jour ; et bp/Atlantic Ritchfield (avril 1999) qui dispose désormais d’une capacité de production de 2,1 milliards de pieds cubes par jour.

-

[10]

Les coûts ajustés tiennent compte de deux facteurs. Pour les acquisitions, le Scotia Group soustrait les avoirs non reliés à l’acquisition de réserves, afin de disposer de données comparables, mais le Groupe Scotia ne fait aucune recherche sur les transactions annoncées, si les détails ne sont pas fournis au moment de la transaction. Le groupe Scotia tient également compte de la différence de prix entre la date de l’annonce de la transaction et sa conclusion, si les prix divergent. Correspondance datée du 22 mars 2004, avec le v.-p. exécutif du Scotia Group, Gene B. Wiggins iii, P.E. et avec Rob Caldwell, responsable de la banque de données F-A.

-

[11]

Sur la centaine de compagnies recensées dans la banque de données du Oil & Gas Journal (ogl 100) entre 1995 et 2003, 42 ont disparu ou ont été absorbées par d’autres.

-

[12]

Les « Joint Ventures » sont soumises à des processus d’examen moins contraignants que les sociétés qui s’engagent dans des fusions ou acquisitions. De plus, elles conservent leur personnalité juridique corporative.

-

[13]

Les 170 fusions-acquisitions dans le domaine gazier, réalisées aux États-Unis durant la période 1995-1998, se décomposent comme suit : 53 acquisitions, 56 fusions, 44 Joint Ventures, 7 alliances stratégiques et 9 cas de départition d’avoirs. Voir, Natural Gas 1998. Issues and Trends, Appendix E, doe, eia.

-

[14]

La définition classique d’une fusion horizontale consiste en une stratégie d’expansion par pénétration du marché ou par développement du marché.

-

[15]

Voir en ce domaine Antoine Ayoub, Le Pétrole. Économie et politique, Bibliothèque des matières premières, Paris, Économica, 1996.

-

[16]

Le market power a été défini dans un jugement de la Cour suprême des États-Unis comme la capacité d’élever les prix « au-delà des niveaux qui seraient normalement facturés dans les conditions d’un marché compétitif » (above the levels that would be charged in the competitive market). En pratique, ceci signifie que les organismes de réglementation doivent s’assurer que les fusions ne constituent pas un « excès de pouvoir » sur les prix si, en réduisant la production, les sociétés en arrivaient ainsi à augmenter leurs profits. Les directives adoptées en 1992 par le doj et la ftc, ainsi que par la ferc en 1996, mettent désormais l’accent sur la définition suivante : « la capacité de maintenir les prix à des niveaux compétitifs supérieurs durant une longue période de temps » (the ability to maintain prices above competitive levels for a significant period of time). Voir l’étude Natural Gas 1998. Issues and Trends, p. 163, doe, eia, www.eia.doe.gov/oil_gas/ natural_gas/analysis_publications/natural_gas_1998_issues_and_trends/ it98.html.

-

[17]

Surtout depuis le passage de la loi antitrust Hart-Scott-Rodino mieux connue sous le vocable de la Loi hsr 1976, du nom des premières lettres de leurs auteurs. Cette loi a subi d’importantes modifications sous le président William Clinton, en décembre 2000. Les nouvelles dispositions de la Loi sont entrées en vigueur le 1er février 2001. Les modifications les plus importantes concernent les montants impliqués et les conditions de notification des prédemandes, ainsi que la possibilité d’en appeler d’un jugement des organismes de réglementation.

-

[18]

L’oné a des responsabilités bien précises définies en vertu de dispositions législatives telles que la Loi sur l’Office national de l’énergie, la Loi sur les opérations pétrolières au Canada (lopc) et la Loi sur le pipe-line du Nord.

-

[19]

Ce qui souvent donne lieu à de dramatiques poursuites juridiques.

-

[20]

Lors d’une table ronde organisée par la ftc (Federal Trade Commission), la société McKinsey note que des 47 compagnies engagées dans des fusions-acquisitions durant 1997-1999, il y a eu 65 % d’échecs ; kpmg pour la même période de temps (118 compagnies) évalue les échecs à 70 %. Par ailleurs, at Kearney estime que dans 58 % des cas, il a eu une incapacité à augmenter la valeur de la part des actionnaires sur une période de trois ans suivant la conclusion des transactions. Voir P. Ghemawat et Michael J. Shelton, « Motivations for Mergers and Key Success and Failure Factors », www.ftc.gov/be/rt/mergerroundtable.htm. La fusion bp/Amoco est cependant citée comme un succès. Dans les cent jours qui ont suivi la conclusion de l’accord, les actions des sociétés fusionnées ont grimpé de 11 %, tandis que les coûts de gestion ont diminué de deux milliards de dollars en l’espace d’un an. Le lecteur intéressé par le sujet peut consulter une bibliographie d’une quinzaine d’articles sur le sujet, rédigée par Paul A. Pautler, « The Effects of Mergers and Post-Merger Integration. A Review of Business Consulting Literature », Bureau of Economics, Federal Trade Commission.

-

[21]

Voir « Natural Gas 1998. Issues and Trends », op. cit., p. 156.

-

[22]

En vertu de la Loi d’organisation du Département de l’énergie de 1977.

-

[23]

eia, doe, www.eia.doe.gov/emeu/perfpro. Cette étude sera désormais citée sous le nom de ppmep (Performance Profile of Major Energy Producers).

-

[24]

ppmep, 2002, p. 28. « Return on equity […] is measured by the ratio of net income to stockholders equity », et « Return on investment is net income divided by net investment in place, which is net property, plant and equipment (PP&E) plus year-end balance for investments and advances to unconsolidated affiliates ».

-

[25]

Voir eia, Oil and Gas Development in the United States in the early 1990’s. An Expanded Role for Independent Producers (« the 1995 report »).

-

[26]

ppmep, op. cit., 2002, pp.10-11. Pour ce qui est de l’aval au Canada, le cinquième rapport du Comité permanent sur la science et la technologie précise que le rendement moyen sur le capital investi pour Petro-Canada, Shell Canada et l’Impériale ont été, pour la période 1993 à 2002 inclusivement, respectivement de 9,3 %, de 11,2 % et de 9,3 %. Voir Prix de l’essence au Canada, Rapport du Comité permanent de l’industrie, des sciences et de la technologie, novembre 2003, p. 15.

-

[27]

Selon jsh (John S. Herold Inc.), l’index de clôture du S&P 500, à la fin de l’année 2003, aurait gagné 232,1 points par rapport à l’année précédente, tandis que l’xoi (Amex Oil Index) aurait gagné 116 points. Dans le premier cas, le pourcentage de changement est de 26,4 % et de 25,9 % dans le second. Voir Peer Group Stock Market Performance, « 2003 Year End Review », John S. Herold Inc., p. 1.

-

[28]

L’acquisition d’Anderson Exploration Ltd par Devon, par exemple, fait que 36 % des réserves de cette dernière société sont désormais sises au Canada. Voir ppmep, op. cit., p. 18.

-

[29]

Ces chiffres s’appliquent à tous les secteurs confondus, c’est-à-dire en amont, en aval et dans le midstream, ainsi que dans les secteurs de l’énergie ou non (industrie chimique, par exemple).

-

[30]

Ces chiffres sont plus élevés que ceux cités au début de cette étude, tout simplement parce qu’ils ne sont pas confinés au seul secteur des fusions et acquisitions en amont.

-

[31]

Voir ppmep 2002, op. cit., p. 17. À savoir la différence entre 64,6 milliards en 2001 et 67,8 milliards en 2002.

-

[32]

Voir ppmep, 1999, p. 19.

-

[33]

En 2002, les revenus d’entreprises (operating revenues) des sociétés frs (Federal Reporting System) se sont élevés à 699 milliards de dollars américains. De ce montant, 88 % (642 milliards) provenaient des ventes d’énergie, plus particulièrement des ventes de gaz et pétrole.

-

[34]

Voir ppmep, op. cit., p. 34.

-

[35]

C’est la sec qui enquête, mais les réserves des industries pétrolières doivent être déclarées à la us Securities and Reserve Commission. Certains pays européens protestent d’ailleurs contre l’application de cette loi qu’ils jugent extra-territoriale, encore que ce soit le seul moyen, pour les sociétés pétrolières étrangères, de figurer dans les actifs transigés sur le marché de New York.

-

[36]

Oil & Gas Journal passe en revues les thèses en présence dans son numéro spécial du 14 juillet 2003. Un récent article intéressant sur le sujet est dû à la plume de A. M. Samsan Bakhtiari de la nioc (National Iranian Oil Co.), « World Oil Production Capacity Model Suggest Output Peak by 2006-07 », Oil & Gas Journal, 26 avril 2004, pp. 18-20.

-

[37]

Ou 0,178 baril par mille pieds cubes de gaz. Le ratio 6 :1 aujourd’hui appliqué à tous les calculs pouvait être plus élevé dans le passé, par exemple un ratio 10 :1, lorsque le prix du gaz était très bas. Comme les réserves de gaz sont exprimées en bep (baril équivalent pétrole, calculé en énergie thermique), ceci introduit des difficultés supplémentaires pour ceux qui sont responsables de l’évaluation des stocks sur une longue période de temps. En effet, les statistiques ne révèlent guère les coûts d’appréciation de certaines réserves qui sont dus à un simple changement dans la méthode de calcul.

-

[38]

Certaines firmes de consultants ajoutent aux coûts de production les coûts de transport et de manutention.

-

[39]

Cette définition ne tient pas compte de la qualité du pétrole extrait (degré de gravité api) ou de l’endroit d’où il provient.

-

[40]

Dans l’ensemble toutefois, le taux de taxation pour le baril produit à l’étranger ou aux États-Unis a diminué au cours des années récentes.

-

[41]

Il s’agit des directives connues sous le nom de NI 51-101 (National Instrument 51-101), ou des Standards of Diclosure for Oil and Gas Activities. Ces standards de divulgation ont été promulgués par l’asc (Alberta Securities Commission), d’après les recommandations formulées par un Groupe de travail de 27 personnes, mis sur pied par l’asc en étroite collaboration avec la spee (Society of Petroleum Evaluation Engineers) et la cim (Petroleum Society). Ces nouvelles directives remplacent la National Policy 2B qui cessera d’exister le 30 juin 2005, une fois que la transition aura été assurée entre les deux ensembles des directives. La nouveauté est l’introduction d’une méthode probabiliste dans le calcul des réserves. Trois catégories de réserves sont désormais admises : les réserves prouvées avec une probabilité de récupération supérieure à 90 % ; les réserves prouvées et probables avec une probabilité de récupération supérieure à 50 % ; et les réserves prouvées, probables et possibles avec une probabilité de récupération supérieure à 10 %. Les sociétés peuvent se prévaloir ou non de cette dernière catégorie qui reste optionnelle. Pour plus d’explications, voir « Oil and Gas Reserves Disclosure White Paper », Schumberger, octobre 2003. Ce document contient en annexe les dispositions intégrales du NI 51-101.

-

[42]

Plusieurs spécialistes n’attachent qu’une importance secondaire à ces chiffres, surtout lorsqu’il s’agit du gaz calculé en bep (baril équivalent pétrole), qu’ils considèrent comme un artefact. Voir M.A. Adelman et G.C. Watkins, « Oil and Natural Gas Reserve Prices 1982-2002. Implications for Depletion and Investment Cost », mit, octobre 2003, www.mit.edu/Ceepr/2003-016.pdf.

-

[43]

Voir L’Avenir énergétique au Canada. Scénarios sur l’offre et la demande jusqu’à 2025, Ottawa, oné, 2003, p. 69.

-

[44]

Ces chiffres valent pour l’Alberta et n’incluent pas les régions pionnières. La majeure partie de la production pétrolière canadienne vient cependant de l’Alberta.

-

[45]

La production « marchéable » se distingue de la production brute dans la mesure où l’on soustrait de la production brute tous les liquides de gaz naturel ou autres gaz utilisés à des fins d’extraction.

-

[46]

D’après le tableau 5.20 de l’étude publiée par le Canadian Energy Research Institute, « Natural Gas in Canada and the United States... From Wellhead to Burner-Tip », janvier 2004, p. 5.17.

-

[47]

Même si cette façon de voir correspond à la définition du développement durable. Dans l’état actuel des choses, il semble bien que le Canada mange davantage son gâteau qu’il ne le conserve.

-

[48]

Voir Alberta’s Reserves 2002 and Supply/Demand Outlook 2003-2012, Calgary, eub, Statistical Series 2003-98, p. 2.

-

[49]

Voir 2003 Global Upstream Performance Review , éd. abrégée, John S. Herold Inc, 2004.

-

[50]

Voir la présentation PowerPoint du regretté Jon Rasmussen, « us Independent Oil and Gas Producers, 1993-1998. Survivors and Nonsurvivors », doe, eia, Washington, avril 2000, www.eia.doe.gov/emeu/finance/sptopics/Aapg2/.

-

[51]

En règle générale, une mesure annuelle reste peu significative sur un plan statistique. Les crr sont généralement calculés sur une moyenne pondérée de trois ans et quelquefois de 5 ans.

-

[52]

Jon Rasmussen, op. cit., figures 6 et 7.

-

[53]

« 2003 Global Upstream Performance Review », op. cit., p. 9.

-

[54]

A.T. Kearny examine la croissance de la valeur boursière capitalisée par rapport à la croissance des opérations pétrolières réalisées, tant sur le plan des réserves que des profits. La société a d’ailleurs publié une étude intéressante « Global Consolidation Threat », Market Outlook, octobre 2003, www.atkearney/de/ content/misc/wrapper.php/id/48994/areaenergy/name/ pdf_oilgaseurasia_global_consolidation_threat_107486794231e2.pdf.

-

[55]

Voir « WoodMac. Acquisitions Drive Value Creation, Loss », Oil & Gas Journal, 12 janvier 2004. Selon cette étude, seules 12 sociétés se classeraient dans la catégorie des « chasseurs ». Sur 16 sociétés qui ont réussi à accroître la valeur de leurs entreprises, 9 ont acquis des avoirs dont la valeur nette actuelle est moindre que celle payée à l’origine.

-

[56]

La société John S. Herold estime que durant la période 1998 à 2002 inclusivement, l’acquisition d’acres contenant des réserves non prouvées n’a jamais représenté plus de 9 % des avoirs transigés entre sociétés, alors que l’acquisition d’acres contenant des réserves prouvées a constitué près de 35 % des transactions en 2000, avant de se stabiliser à environ 22 ou 23 % des acquisitions totales de réserves prouvées vers 2001 et 2002. Durant cette dernière année, la valeur des transactions de réserves prouvées représentait environ 24 milliards de dollars. Voir « 2003 Global Upstream Performance Review », op. cit., p. 7.

-

[57]

Ibid., p. 18.

-

[58]

Voir Robert E. Gillon, op. cit.

-

[59]

Voir « 2003 Global Upstream Performance Review », op. cit., p. 7.

-

[60]

Voir Albert Legault (dir.), Le Canada dans l’orbite américaine. La mort des théories intégrationnistes, Québec, Les Presses de l’Université Laval, septembre 2004.

Liste des figures

Graphique 1

Les F-A sur un plan mondial, américain et canadien (en milliards de dollars us)

Graphique 2

Les F-A globales aux États-Unis et le secteur de l’énergie

Note : La valeur est calculée en fonction de la valeur boursière des entreprises et peut inclure ou non les obligations et dettes contractées par les sociétés rachetées. Les secteurs liés à l’énergie n’incluent pas les activités charbonnières.

Graphique 3

Les fusions en amont (gaz et pétrole)

Graphique 4

Rachats de réserves de pétrole dus à des acquisitions, 1997-2003

Note : Un pic peut correspondre à plusieurs fusions réalisées au cours du même mois. Par exemple, le pic d’accroissement des réserves vers la fin de l’année 1998, inclut les acquisitions de réserves nées de la fusion d’Exxon et de Mobil Oil, ainsi que celle de Total SA/PetroFina.

Graphique 5

Rachats de réserves de gaz dus à des fusions-acquisitions, 1997-2003

Graphique 6

Fusions-Acquisitions (gaz et pétrole)

Graphique 7

Comparaisons des taux de rendement sur l’équité Sociétés pétrolières et autres industries, 1973-2002

Note : Les sociétés Time Warner et Qwest Communications ont été exclues des exercices financiers 2001-2002, pour des raisons d’anomalies dans les données.

Graphique 8

L’accroissement des stocks d’investissement par sources (en milliards de dollars)

Graphique 9

Ratio revenus nets/investissements, 1997-2001 pour les sociétés soumises aux sfdf, (opérations américaines et à l’étranger)

Graphique 10

Ratio de renouvellement, 1998-2002

Annexe 1

Principales fusions et acquisitions (1999-2003)

Annexe 3

Fusions et acquisitions aux États-Unis

Liste des tableaux

Tableau 1

Les F-A sur un plan mondial, américain et canadien (en milliards de dollars us)

Tableau 2

Les fusions-acquisitions au Canada (tous secteurs confondus)

Tableau 3

Fusions et acquisitions mondiales, valeur globale en 2002

Tableau 4

Valeur des transactions impliquées par secteurs (gaz et pétrole) (tous secteurs confondus : upstream, midstream, downstream)

Tableau 5

Les transactions supérieures à 750 millions de dollars américains effectuées au Canada, 1997-2003 (ou environ 1 milliard et plus de dollars canadiens)

Tableau 6

Comparaison des dépenses d’exploration et de développement Canada/États-Unis, 1997-2002 (en millions de dollars us)

Note : Les dépenses en capital pour les États-Unis incluent l’onshore et l’offshore, mais ne comprennent pas leurs coûts d’exploration et de développement à l’étranger. Pour les années 1997-2002, ils ont été respectivement de 17,9 ; 26,4 ; 17,5 ; 28,8 ; 35,9 et de 31,4 milliards.

Tableau 7

Ratio revenus/investissements, 1997-2002, selon l’origine des investissements en place

Tableau 8

Les réserves et le ratio réserves/production au Canada et aux é-u

Tableau 9

Évolution des réserves restantes de pétrole en Alberta, 1992-2002 (en millions de mètres cubes)

Tableau 10

Part de réserves détenues par les sociétés américaines frs au Canada (au 31 décembre 2002)

Annexe 2

Principales transactions corporatives (pétrole et gaz), 1997-2001