Abstracts

Résumé

Les baby-boomers prendront massivement leur retraite d’ici une vingtaine d’années. Leur sécurité financière à la retraite inquiète beaucoup notre société vieillissante. Dans cet article, l’auteur évalue les perspectives financières à la retraite des baby-boomers québécois nés entre 1946 et 1966 en comparant, à travers le cycle de vie, leur situation financière avec celle de leurs parents. Les facteurs démographiques pouvant agir sur leur situation financière à la retraite font aussi objet de la comparaison intergénérationnelle. À l’aide d’indicateurs quantitatifs ciblés, les résultats montrent que les baby-boomers sont dans une situation financière considérablement meilleure que leurs parents, si l’on fait la comparaison des deux populations au même âge de travailler, tant à l’égard du revenu, du patrimoine que de la protection en matière de pensions. Un tel avantage leur permettrait éventuellement de disposer de plus de ressources que leurs parents pour financer leur vie à la retraite. Néanmoins, le contexte démographique particulier des boomers, c’est-à-dire une espérance de vie accrue, des enfants moins nombreux, une proportion plus faible de personnes en couple ainsi qu’une propension plus élevée à vivre seul aurait pour effet de réduire cet avantage.

Abstract

Over the next twenty years the baby boom generation will be reaching retirement in large numbers. For our aging society their financial security in retirement is a matter of great anxiety. In this article the author uses life cycle analysis to compare the financial situation of Quebec’s baby boomers, born between 1946 and 1966, with that of their parents, and to evaluate their financial prospects in retirement. The demographic factors influencing their financial situation in retirement are also compared. Through the use of selected quantitative indicators, the results show that if we compare the two populations at the same working age, baby-boomers are in a considerably better financial position than their parents were, in terms both of income and capital and of pension provision. This comparative advantage will tend to equip them with greater resources for financing their lives in retirement than their parents enjoyed. However, features of the particular demographic context for the baby boomers — increased life expectancy, fewer children, decline in the proportions living in couples and increased propensity to live alone — are likely to have the effect of reducing this relative advantage.

Article body

Le baby-boom se transformera bientôt en un véritable papy-boom. Les boomers quitteront en grand nombre le marché du travail pendant les deux prochaines décennies, à moins que leur comportement ne change en ce qui a trait au moment de la prise de la retraite[2]. Ainsi, c’est une véritable « vague de la retraite » qui devrait bientôt déferler avec une force sans précédent.

Parmi les défis lancés par ce phénomène, la sécurité financière à la retraite des baby-boomers inquiète beaucoup nos sociétés vieillissantes. Ces soucis sont principalement causés par le spectre d’éventuels « effets d’encombrement » (crowding effects) du baby-boom sur le système de sécurité financière à la retraite et sur la capacité individuelle à se préparer financièrement à la retraite.

D’une part, l’arrivée massive à l’âge de la retraite de la génération des baby-boomers fera accroître rapidement le nombre des retraités. La baisse de la fécondité — vers des niveaux très bas qui se situent sous le seuil de remplacement des populations — aggravera par ailleurs le risque de pénuries de main-d’oeuvre. À la suite de l’augmentation remarquable de la longévité, les gens passeront plus de temps que jamais avec le statut de retraité. Comme ces trois tendances démographiques caractériseront de façon quasi simultanée notre société, le ratio des retraités vis-à-vis de la population active augmentera en flèche. Selon les perspectives démographiques réalisées par les Nations Unies, le rapport de dépendance démographique des 65 et plus sur les gens âgés de 15 à 64 ans grimpera avec une vitesse sans précédent de 23 % en 2010 à 39 % en 2035 dans l’ensemble des pays développés (United Nations, 2007). Par conséquent, la pression sur le système de sécurité financière s’accentuera de façon considérable à la retraite. Jusqu’à maintenant, ce système a connu un grand succès dans la protection du revenu à la retraite dans les pays développés en permettant aux personnes âgées d’aujourd’hui de constituer les générations les plus à l’aise à la retraite de toute l’histoire (OCDE, 2001). Cependant, sous les pressions mentionnées ci-dessus, ce système permettra-t-il aux boomers d’être autant ou plus fortunés à la retraite que leurs parents ?

D’autre part, on pense que les individus d’une grande cohorte, comme celle des boomers, seraient plus susceptibles de se retrouver dans une situation difficile pour se préparer financièrement à la retraite. Easterlin (1987) a développé une théorie suggérant que les cohortes moins nombreuses, comme celles nées dans les années 1930, seraient plus susceptibles de profiter de la bonne fortune économique et, généralement, d’avoir des familles relativement plus grandes. Par contre, les cohortes plus nombreuses tendent à avoir un succès économique moindre et, conséquemment, à avoir des familles plus petites. En effet, les membres des cohortes plus grandes font face à une compétition plus forte sur le marché du travail, autant lors du recrutement que lors de la promotion et de l’amélioration de leur situation économique. Leur capacité financière de se préparer à la retraite s’en trouverait ainsi réduite (CBO, 1993). En terme d’effectifs — et comme l’expression elle-même du « baby-boom » le suggère — les baby-boomers constituent la cohorte de naissance la plus grande jamais observée dans l’histoire. Il y a alors lieu de s’inquiéter sur leur pouvoir pour bien se préparer financièrement à la retraite (Easterlin et al., 1993).

De nombreuses études ont été réalisées ces dernières années dans le but de clarifier les problèmes relatifs à ces préoccupations (OCDE, 2001 ; CBO, 2003). Dans la majorité d’entre elles, les projections financières des boomers servent à évaluer la situation de leur préparation financière à la retraite (CBO, 2003). La pertinence d’une telle évaluation est néanmoins sujette à la pertinence des hypothèses des paramètres économiques, qui sont souvent difficiles à prévoir.

En prenant l’exemple du Québec, la présente étude vise à mettre en lumière la situation de la préparation financière des boomers à la retraite. À la différence de l’approche traditionnelle, nous essayons d’effectuer cette évaluation en adoptant une approche comparative. Nous présentons ainsi deux études comparées. La première consiste en une comparaison intergénérationnelle. Nous comparons la situation des boomers québécois avec celle de leurs parents au même âge. La deuxième porte sur une comparaison interrégionale. Nous comparons la situation des boomers québécois avec celle de leurs homologues habitant en Ontario, une autre province du Canada. Les deux comparaisons contribuent ensemble à bien situer les boomers québécois en ce qui concerne leur préparation financière à la retraite, en mettant en lumière leur situation relative par rapport à leurs homologues d’il y a trente années[3] vivant dans la même province d’une part, et leur situation relative par rapport à leurs homologues d’une province voisine du même pays et vivant dans la même époque d’autre part. Les résultats des études de comparaison interrégionale ont été présentés dans un autre article (Mo et Légaré, 2007a). Le présent article est consacré à la comparaison intergénérationnelle. Pour ce faire, nous évaluons la préparation financière à la retraite des boomers québécois nés entre 1946 et 1966 en comparant, par rapport à leurs parents, leur situation à travers le cycle de vie en matière de revenu et de patrimoine ainsi que d’adhésion aux programmes de pensions. Les facteurs démographiques pouvant agir sur l’adéquation financière à la retraite des boomers font aussi l’objet de l’étude.

Précisons que la présente étude a été réalisée sur la base d’une autre étude publiée en 2007 (Mo et al., 2007b). La parenté entre les deux textes est évidente puisque l’approche et de longs paragraphes sont communs. Toutefois, ce texte présente suffisamment de nouveautés et des différences importantes justifiant sa publication. En premier lieu, le nouveau manuscrit compare l’ensemble des boomers à leurs parents et non seulement les premiers boomers à leurs parents. En second lieu, le nouveau manuscrit traite de l’ensemble du patrimoine et non seulement de la valeur de la propriété résidentielle. En troisième lieu, les données sur le revenu du recensement de 2006 sont ici exploitées, alors qu’elles manquaient dans l’autre étude. Finalement, la section 5 du présent texte fait part d’une discussion sur le rôle des facteurs démographiques dans l’adéquation financière à la retraite des boomers qui n’était pas présente dans l’article de 2007.

Il est vrai que, dans les pays développés, le niveau de vie a cru plus ou moins régulièrement à la suite de la croissance économique considérable qui a marqué les dernières décennies. De là on pourrait estimer en gros que les boomers seraient financièrement plus à l’aise que leurs parents. Toutefois, il est intéressant de trouver la réponse à cette question moyennant certaines précisions : tel que mentionné tout au début de l’article, des caractéristiques démographiques spéciales des boomers rendent éventuellement difficiles leur préparation financière à la retraite. Dans ce contexte, en quoi la croissance économique générale s’est-elle traduite dans les parcours financiers relatifs des générations successives ? En particulier, jusqu’à quel point la génération des boomers serait financièrement plus à l’aise que leurs parents à la retraite ? L’exploration de tels problèmes est très importante du point de vue des pratiques politiques, ainsi, elle pourrait par exemple contribuer à l’évaluation du niveau de vie probable des retraités du futur.

Méthodologie et données

La comparaison intergénérationnelle constitue l’approche essentielle de cette étude. Selon la théorie du cycle de vie, la richesse qui s’accumule durant la vie professionnelle d’un individu sert principalement à financer sa consommation à la retraite. Dans ce sens, plus la richesse d’un individu est bien accumulée avant la retraite, plus il est financièrement à l’aise à la retraite. Au niveau macro, plus une génération se prépare mieux financièrement à la retraite, plus la santé financière des retraités de cette génération est assurée. En faisant la revue des études importantes publiées depuis 1993 sur la préparation financière à la retraite des baby-boomers aux États-Unis, une étude du CBO (Congressional Budget Office, 2003) souligne que la comparaison intergénérationnelle constitue une des approches efficaces qui ont été appliquées pour mettre en lumière les perspectives financières des personnes âgées de demain. En effet, cette méthode permet d’examiner l’expérience du cycle de vie des cohortes de naissance successives, de sorte qu’il est possible de comparer l’état actuel des boomers avec celui de leurs parents au même âge et, de là, estimer l’éventuel maintien des différences observées lors de la retraite.

Les profils du cycle de vie des cohortes choisies sont tracés à partir des données quinquennales des recensements et de données administratives de 1971 à 2006. À titre d’exemple, la cohorte de personnes nées en 1946-1950 avait l’âge de 20-24 ans au recensement de 1971, 25-29 ans au recensement de 1976, 50-54 ans au recensement de 2001[4], etc. On peut ainsi obtenir le profil du cycle de vie du revenu de la cohorte de 1946-1950 en reliant successivement les revenus observés chez les 20-24 ans en 1971, chez les 25-29 ans en 1976 et les 50-54 ans en 2001, etc.

Au Québec, l’âge moyen à la maternité est d’environ 29,5 ans pour la cohorte née entre 1916 et 1926 et de 27,6 ans pour la cohorte née entre 1926 et 1936 (ISQ, 2004). Par souci de simplification, ces deux cohortes seront considérées comme les cohortes de parents des boomers nés en 1946-1955 et en 1956-1965 respectivement, avec un intervalle d’âge moyen de trente ans entre les deux générations[5]. Toutefois, en fonction de la disponibilité des données, nous utilisons parfois une période de 29 ans ou de 25 ans comme l’intervalle d’âge moyen entre les boomers et leurs parents[6].

La préparation financière à la retraite est mesurée par des variables sur le revenu, le patrimoine et l’adhésion aux programmes de pensions. L’analyse du contexte démographique relative à la situation financière à la retraite comprend de son côté des variables sur l’espérance de vie, le nombre d’enfants, l’état matrimonial et le mode de cohabitation.

Les recensements quinquennaux de 1971 à 2006 constituent la principale source de données de la présente étude. Ils fournissent les données sur le revenu, la propriété du logement, la fécondité, l’espérance de vie, l’état matrimonial ainsi que le mode de cohabitation. Le revenu recensé réfère à l’année qui précède le recensement et indique le revenu total avant impôt. Les Enquêtes sur les finances des consommateurs (EFC) de 1970 et 1984 ainsi que l’Enquête sur la sécurité financière (ESF) de 1999 fournissent de leur côté les données sur le patrimoine. Quant à la participation aux programmes de pensions, nous comptons sur les données administratives publiées, dont les données de base proviennent de la Régie des rentes du Québec (RRQ) et du ministère du Revenu du Québec.

Le revenu

Le revenu est une variable clé dans l’évaluation de la préparation financière à la retraite. En général, il reflète à la fois la capacité de l’épargne en vue de la retraite des individus en âge de travailler, et leur capacité générale à accumuler de la richesse, laquelle constitue aussi un des piliers du maintien de leur niveau de vie une fois retraités.

La définition du revenu individuel ajusté

Étant donné les objectifs de recherche, il n’est pas pertinent ici d’utiliser des mesures traditionnelles du revenu, à savoir le revenu individuel et le revenu familial. Dans le cadre de cette étude, nous comptons tracer les profils du cycle de vie du revenu des cohortes, il est donc nécessaire de calculer le revenu d’une cohorte à divers âges donnés. Si on le fait à partir des revenus des familles dont le chef a un âge donné, une proportion considérable de personnes ayant cet âge, telles que celles qui ont cet âge mais qui habitent dans une famille dont le chef n’a pas cet âge, sont éliminées. Par contre, si l’on utilise le revenu individuel, il ne reflète pas nécessairement le bien-être économique de cette personne, parce que le revenu est souvent partagé parmi les membres de la famille et qu’il existe des économies d’échelle au niveau de la famille. De fait, pour avoir le même niveau de vie, une famille de six personnes ne nécessite pas le double du revenu d’une famille de trois personnes. Étant donné que notre objectif est justement d’examiner l’adéquation financière à la retraite dans le sens du bien-être économique, il nous apparaît inapproprié d’utiliser les indicateurs de revenu individuel et de revenu familial.

Ainsi, en vue d’éviter ces limites, nous utiliserons « le revenu individuel ajusté ». Cet indicateur est calculé à partir du revenu de la famille[7] en divisant le revenu familial par la racine carrée de la taille de la famille, plutôt que par la taille elle-même de la famille[8]. À titre d’exemple, pour une famille de quatre personnes qui dispose d’un revenu de 40 000 dollars, la valeur du revenu individuel ajusté est, pour chaque membre de cette famille, de 20 000 dollars (40 000/![]() ) au lieu de 10 000 dollars (40 000/4). L’équivalence « racine carrée » est une approche communément utilisée (Yamada, 2002), bien qu’elle soit arbitraire[9].

) au lieu de 10 000 dollars (40 000/4). L’équivalence « racine carrée » est une approche communément utilisée (Yamada, 2002), bien qu’elle soit arbitraire[9].

Cette approche rend possible une comparaison pertinente du revenu des générations et permet donc de bien situer la santé financière des boomers. D’une part, une telle mesure est appropriée pour une analyse du bien-être économique comme la nôtre, parce qu’elle tient compte à la fois du partage des revenus à l’intérieur de la famille et des économies d’échelle de la famille (Atkinson, Rainwater et Smeeding, 1996 ; OCDE, 2001 ; Yamada, 2002). D’autre part, nous pouvons tracer grâce à cette approche le profil du cycle de vie du revenu des cohortes en ayant le revenu individuel ajusté pour toutes les personnes.

Le revenu des boomers et de leurs parents

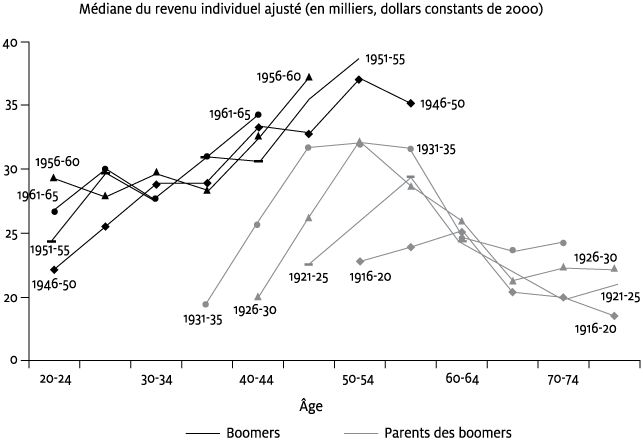

Malgré les préoccupations répandues sur la préparation financière à la retraite des baby-boomers, la présente étude révèle qu’à l’âge de 35-59 ans, les boomers ont eu en moyenne un revenu considérablement plus élevé que leurs parents au même âge. À titre d’exemple, avec les données des recensements de 1971 à 2001, on peut faire une comparaison du revenu entre les boomers et les cohortes de leurs parents à l’âge de 35-54 ans. Le revenu[10] des boomers nés en 1946-1950 a atteint 37,0 milliers de dollars par personne à l’âge de 50-54 ans. En comparaison, chez les individus appartenant à la cohorte de leurs parents, soit celle née en 1916-1920, leur revenu n’a été que de 22,8 milliers de dollars par personne au même âge. Quant aux boomers nés en 1951-1955, ils ont pu jouir d’un revenu de 35,5 milliers de dollars par personne à l’âge de 45-49 ans, ce qui est plus élevé que le revenu de la cohorte de leurs parents nés en 1921-1925 au même âge, celui-ci étant de 22,3 milliers de dollars par personne. De même, les revenus des boomers nés en 1956-1960 (32,7 milliers à l’âge de 40-44 ans) et des boomers nés en 1961-1965 (31,0 milliers à l’âge de 35-39 ans) sont tous supérieurs aux revenus de leurs parents respectivement nés en 1926-1930 (20,1 milliers) et en 1931-1935 (19,5 milliers) au même âge (figure 1).

Figure 1

Médiane du revenu individuel ajusté : profil du cycle de vie de cohortes spécifiques, Québec

Avec les nouvelles données du recensement de 2006, on peut avancer cette comparaison jusqu’à l’âge de 40-59 ans et y confirmer l’avantage du revenu des boomers sur leurs parents. Par exemple, le revenu des boomers nés en 1946-1950 a atteint 35,2 milliers de dollars par personne à l’âge de 55-59 ans. En comparaison, chez les individus appartenant à la cohorte de leurs parents, soit celle née en 1916-1920, leur revenu n’a été que de 24,0 milliers de dollars par personne au même âge (figure 1).

De plus, nos résultats suggèrent que l’avantage du revenu des boomers, par rapport à leurs parents au même âge, existe probablement chez tous les groupes d’âge actifs, et pas seulement aux groupes d’âge indiqués ci-dessus. Puisque les données sont incomplètes, nous ne pouvons pas comparer directement le revenu des boomers avec celui de leurs parents à tous les âges actifs. Toutefois, la tendance donnée par le phénomène tout au long du cycle de vie nous amène à penser de la sorte (figure 1). D’abord, nous constatons que les quatre cohortes de boomers ont perçu un revenu de 22 milliers de dollars ou plus par personne lorsqu’ils étaient âgés de 20-24 ans, alors que leurs parents devraient attendre jusqu’à l’âge de 40-54 ans pour atteindre ce même niveau de revenu. Ensuite, les cohortes de parents voient leur revenu atteindre un sommet à leur cinquantaine ou à leur soixantaine, tandis que les cohortes de boomers dépassent ce sommet à un âge beaucoup plus jeune. Par exemple, le revenu des boomers nés entre 1951 et 1956 a atteint 30,6 milliers de dollars à l’âge de 40-44 ans et a augmenté encore après ce groupe d’âge, surpassant le niveau maximum de revenu de la cohorte de leurs parents nés entre 1921 et 1926, qui était de 29,4 milliers de dollars par personne à l’âge de 55-59 ans. Compte tenu de l’ensemble de ces constatations et de celles mentionnées précédemment concernant l’avantage considérable des boomers à l’âge de 35-59 ans, il convient de déduire que, probablement, les boomers ont joui, en moyenne, d’un revenu plus élevé que leurs parents au même âge, et ce, à chaque moment de leur vie active.

Maintenant, à quel point le revenu des boomers est-il plus élevé que celui de leurs parents ? En termes de revenu individuel ajusté, la réponse est, en moyenne, à peu près de 52 %. Ce chiffre résulte de la comparaison des revenus des cohortes 1946-1965 et 1916-1935 à l’âge de 35-59 ans. À cet égard, les avantages des boomers sur leurs parents sont différents parmi les boomers nés respectivement en 1946-1950 (62 % à l’âge de 50-54 ans et 47 % à l’âge de 55-59 ans), en 1951-1955 (59 % à l’âge de 45-49 ans et 50 % à l’âge de 50-54 ans), en 1956-1960 (63 % à l’âge de 40-44 ans et 42 % à l’âge de 45-49 ans) et en 1961-1965 (59 % à l’âge de 35-39 ans et 34 % à l’âge de 40-44 ans ).

La différence du revenu observée entre les boomers et leurs parents est plausible. Par exemple, pendant la même période allant de 1970 à 2001, le PIB réel par habitant a augmenté de 74 % au Québec, alors que le revenu individuel moyen a augmenté de 117 % dans l’ensemble de la population[11]. Ainsi, en tant qu’une partie de la population, les boomers ont profité de la croissance économique et de l’augmentation du revenu durant cette période.

Il faut rappeler que les données utilisées concernent le revenu avant impôt. Si le taux d’imposition est plus élevé pour les boomers que pour leurs parents, l’avantage du revenu des boomers serait modérément réduit. Par exemple, selon l’Enquête sur les finances des consommateurs (EFC), le rapport du revenu après impôt au revenu avant impôt a diminué de 84,7 % en 1973 à 76,1 % en 1997 chez les familles de recensement dont le chef était âgé de 35-54 ans. À supposer que l’évolution du taux d’imposition sur les personnes âgées de 35-54 ans de la période allant de 1970 à 2001 soit celle de la période allant de 1973 à 1997[12], l’avantage moyen de 61 % des boomers par rapport à leurs parents en fonction du revenu avant impôt à l’âge de 35-54 ans serait réduit à 45 % en fonction du revenu après impôt.

L’avantage observé au cours du cycle de vie permet de croire que les boomers auront un revenu de retraite meilleur que leurs parents. Easterlin et al. (1993 ; CBO, 1993) ont argumenté que, aux États-Unis, l’avantage du revenu des boomers par rapport à leurs parents, observé à l’âge de 25-44 ans, pourrait se maintenir à la retraite. Quant à la présente étude, nos résultats proviennent de l’examen de la situation des boomers au cours de toute la période active et plus particulièrement à l’âge de 35-59 ans, soit vraiment plus vers la fin de la vie active que dans le cas des observations américaines mentionnées ci-dessus. Nous pouvons donc compter avec plus de certitude sur nos résultats pour établir la prévision que, du point de vue du revenu, l’état financier des boomers québécois à la retraite sera meilleur que celui de leurs parents.

Le patrimoine

À la différence de l’approche traditionnelle, qui ne tient compte que du revenu, cette étude examine la préparation financière à la retraite des futures personnes âgées en tenant compte non seulement de leur revenu, mais également de leur richesse accumulée. En effet, non seulement la richesse accumulée est un indicateur important de l’état de la préparation financière à la retraite, mais elle fait également de plus en plus partie intégrante des ressources financières des retraités.

Le logement

Est-ce que l’avantage (observé un peu plus haut) des boomers sur leurs parents sur le plan du revenu est reflété aussi par une différence correspondante sur le plan du patrimoine ? Pour répondre à cette question, nous examinerons d’abord la propriété du logement des boomers.

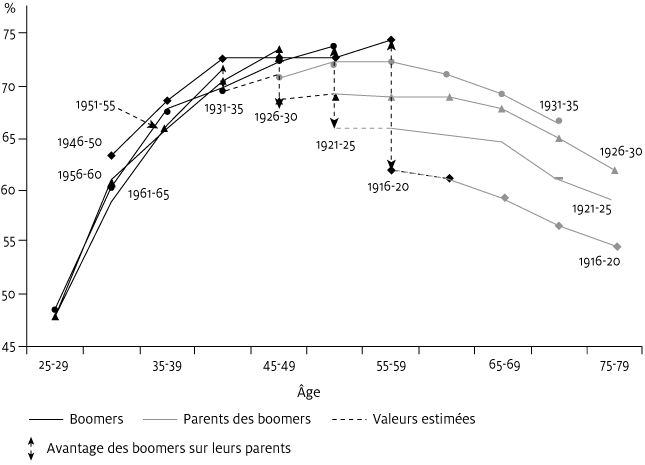

La figure 2 présente le profil du cycle de vie de la propriété du logement des boomers nés en 1946-1965 et celui des cohortes de leurs parents nés en 1916-1935. On constate en premier lieu que chez les générations nées avant 1936, la proportion des personnes dans les ménages, dont la maison est possédée par un des membres du ménage, a augmenté considérablement d’une génération à l’autre, alors que chez les générations nées entre 1946 et 1966, l’amélioration intergénérationnelle a ralenti, et ceci jusqu’à la présence d’une détérioration légère. En conséquence, la proportion est plus élevée chez les boomers que chez leurs parents au même âge (figure 2).

Figure 2

Proportion des personnes dans les ménages dont la maison est possédée par un des membres du ménage : profil du cycle de vie de cohortes spécifiques, Québec

Plus précisément, nous estimons, en ce qui concerne la proportion mentionnée ci-dessus, que les boomers nés en 1946-1950 ont eu, à l’âge de 55-59 ans, un avantage au niveau de la propriété du logement de 21 % par rapport à leurs parents nés en 1916-1920 au même âge, et que les boomers nés en 1951-1955 ont profité, à l’âge de 50-54 ans, d’un avantage de 12 % par rapport à leurs parents nés en 1921-1925 au même âge. L’avantage a été réduit pour atteindre 7 % chez les boomers nés en 1956-1960 à l’âge de 45-49 ans par rapport à leurs parents nés en 1926-1930 au même âge. À l’âge de 40-44 ans, les derniers boomers nés en 1961-1965 n’ont eu qu’un avantage de 3 % sur leurs parents nés en 1931-1935.

Voici la méthode utilisée pour effectuer ces estimations. Étant donné que la proportion[13] des boomers âgés de 35 à 59 ans est connue, nous arrivons à faire l’estimation de l’avantage mentionné en calculant la proportion de leurs parents au même âge à partir des données connues. À cette fin, nous supposons que la proportion des parents évolue entre l’âge de 40 et 60 ans en fonction des mêmes taux de changement connus des autres générations aux mêmes âges (figure 2).

Est-ce que l’avantage des boomers de 40-59 ans sur leurs parents au niveau de la propriété de leur logement sera susceptible d’être maintenu jusqu’à la retraite ? La tendance suggère une réponse affirmative à cette question. Dans la figure 2, l’expérience des cohortes de 1916-1935 montre qu’en général, pour une génération donnée, plus la proportion de propriétaires de logement est élevée aux âges jeunes, plus cette proportion l’est également aux âges plus avancés.

Du point de vue du patrimoine accumulé, l’avantage observé en ce qui a trait au logement est un autre signe important que les boomers seraient financièrement plus à l’aise à la retraite que leurs parents. D’une part, le logement est généralement la richesse la plus importante, d’autant plus que la dépense en logement constitue la principale dépense de consommation des ménages (Chawla et Pold, 2003 ; Sylvie, 2004). Non seulement la propriété du logement reflète le niveau du revenu, mais également la capacité et la préférence des épargnes en vue de la retraite de la population en âge de travailler. D’autre part, chez les retraités, on observe que ceux qui habitent dans leur propre maison sont dans une meilleure situation financière et s’exposent moins au risque de pauvreté que les autres. Selon le recensement de 2001, parmi les personnes âgées de 65 ans et plus, la médiane du revenu individuel ajusté était de 47 % plus élevée chez les personnes habitant dans des ménages dont la maison était possédée par un des membres du ménage que chez les personnes habitant dans des ménages dont la maison était louée, alors que la proportion des personnes vivant sous le Seuil de faible revenu (SFR) a été 64 % moins élevée chez les premiers que chez les derniers. Cette tendance est observée pour l’ensemble des personnes âgées, quel que soit leur âge.

À la lumière des proportions appliquées ci-dessus, on peut affirmer que la situation en matière de logement a eu tendance à se détériorer à travers les générations, des premiers boomers aux derniers boomers. L’avantage des boomers sur leurs parents semble presque non existant chez les boomers nés entre 1961 et 1966 (figure 2)

Le patrimoine proprement dit

La comparaison intergénérationnelle du patrimoine proprement dit est plus difficile parce que les données historiques sur le patrimoine sont rarement disponibles, mais également parce que leur comparabilité est souvent très incertaine (Easterlin et al., 1993). Toutefois, l’Enquête sur les finances des consommateurs (EFC) de 1970 et celle de 1984 ainsi que l’Enquête sur la sécurité financière (ESF) de 1999 rendent possible, au Canada, une comparaison entre le patrimoine des boomers à certains âges et celui de leurs parents au même âge. D’une part, elles sont toutes trois conduites par le même organisme statistique (Statistique Canada) et sont organisées de façon à recueillir les données comparables portant sur les revenus, les actifs et les dettes. D’autre part, elles ont été réalisées durant une période de vingt-neuf années qui est assez longue pour fournir les données nécessaires sur le patrimoine des boomers et de leurs parents au même âge. Malgré le manque des données québécoises pour l’année 1970, l’analyse des données pour l’ensemble du Canada permettra de mettre en lumière la situation au Québec[14].

Nous commencerons notre analyse par l’étude du concept du patrimoine qui est fondé sur l’actif négociable sur lequel des familles exercent un contrôle direct[15]. Les données disponibles semblent dire qu’au Canada, le patrimoine net[16] accumulé pendant la vie active est plus grand chez les boomers que chez leurs parents. La médiane du patrimoine net de la famille des boomers nés en 1945-1954[17] était de 113 200 dollars quand ils avaient 45-54 ans en 1999, comparativement à 59 816 dollars de leurs parents nés en 1916-1925 au même âge en 1970. Quant aux boomers nés en 1955-1964, ils possédaient un avantage significatif de 58 150 dollars en 1999 à l’âge de 35-44 ans, contre 46 574 dollars en 1970 pour leurs parents nés en 1926-1935 au même âge. Autrement dit, cet indicateur révèle que les premiers boomers ont accumulé, à l’âge 45-54 ans, un avantage au niveau du patrimoine de près de 89 %. Cependant, pour les derniers boomers, cet avantage par rapport à leurs parents se réduit à environ 25 % à l’âge de 35-44 ans. Étant donné que la taille de la famille des boomers est considérablement plus petite que celle de leurs parents, l’avantage « patrimonial » des boomers serait en effet plus important que celui indiqué ici par un indicateur qui n’en tient pas compte (tableau 1).

Tableau 1

Médiane du patrimoine à l’âge de 35-54 ans, cohortes spécifiques, Canada et Québec

Définition 1 = Excluant l’épargne dans les régimes de pension d’employeur.

Définition 2 = Incluant l’épargne dans les régimes de pension d’employeur.

Il est probable qu’en réalité l’amélioration du patrimoine des boomers par rapport à leurs parents soit encore plus considérable. De fait, le concept du patrimoine utilisé ci-dessus ne comprend pas l’épargne qui aurait pu être effectuée dans les régimes de pension d’employeur. Ces régimes constituent une sorte d’épargne en vue de la retraite dont on pourra profiter au moment de la retraite en touchant la prestation de ces régimes. Selon l’Enquête sur la sécurité financière (ESF) de 1999, si l’on ajoute ce type d’épargne au patrimoine (soit de passer de la définition 1 à la définition 2 du tableau 1), la moyenne du patrimoine net augmente en 1999 de 37,4 % pour la cohorte 1945-1954 à l’âge de 45-54 ans et de 21,0 % pour la cohorte 1955-1964 à l’âge de 35-44 ans. Dans la section prochaine, on verra que l’épargne des boomers dans les régimes de pension d’employeur serait plus grande que celle de leurs parents. En conséquence, en tenant compte de cette épargne en plus du patrimoine, il nous apparaît très vraisemblable que les boomers auraient accumulé, de façon significative, plus de richesse avant leur retraite que leurs parents au même âge. Cependant, il nous est impossible de préciser quantitativement cet avantage par manque de données pertinentes sur l’épargne susmentionnée en 1970.

En gros, les données disponibles semblent suggérer que les résultats de cette analyse de la situation canadienne puissent s’appliquer au cas québécois. On constate, à titre d’exemple, que le patrimoine de la famille des boomers québécois nés en 1945-1954 (79 000 dollars) était, à l’âge de 45-54 ans en 1999, plus élevé que celui des parents de leurs homologues canadiens nés en 1916-1925 au même âge en 1970 (59 816 dollars). D’autre côté, du fait qu’à ces âges le patrimoine est toujours plus important dans l’ensemble du Canada qu’au Québec pour les diverses générations, le patrimoine des parents québécois nés en 1916-1925 à l’âge de 45-54 ans en 1970, sur lequel il manque des données, devrait être inférieur à celui de leurs homologues canadiens au même âge la même année (59 816 dollars). Compte tenu de ces deux constats, il semble aisé de déduire qu’à l’âge de 45-54 ans en 1999, le patrimoine des boomers québécois nés en 1945-1954 (79 000 dollars) était plus élevé que celui de leurs parents nés en 1916-1925 au même âge en 1970, ce dernier étant estimé en dessous de 59 816 dollars. Une comparaison similaire peut être faite entre les boomers québécois nés en 1955-1964 et leurs parents nés en 1926-1935 à l’âge de 35-44 ans, mais cette fois-ci, pour y arriver avec le même exercice de déduction, il faut tenir compte de la taille de la famille des boomers québécois en cause, qui s’est avérée beaucoup plus petite (2,82 personnes) que celle des parents de leurs homologues canadiens (4,50 personnes) (tableau 1).

La protection en matière de pensions

L’adhésion aux régimes de pensions constitue un autre élément important de la préparation financière à la retraite. Le système québécois de sécurité du revenu à la retraite est composé de trois piliers : le premier comporte les régimes de pension de vieillesse et de supplément de revenu garanti administrés par le gouvernement fédéral ; le second pilier renvoie au régime public d’assurance basé sur les gains du travail, soit le Régime des rentes du Québec (RRQ) ; tandis que le troisième porte sur les régimes privés de retraite, regroupant principalement les régimes privés de retraite (RPR) offerts par les employeurs et les régimes enregistrés d’épargne-retraite (REER). Ces deux derniers piliers jouent un rôle de plus en plus important dans la sécurité du revenu à la retraite. Ils représentent presque la moitié du revenu total des personnes âgées de 65 ans et plus d’aujourd’hui, leur part respective ayant augmenté de 11 % à 21 % et de 12 % à 29 % au cours de la période allant de 1981 à 2001 (RRQ, 2006).

La section suivante examine la préparation financière à la retraite des boomers en vérifiant leur adhésion aux RRQ, REER et RPR, soit la protection offerte par les deux derniers piliers du système de sécurité du revenu à la retraite. Les données administratives en la matière rendent possible, à cette fin, une comparaison intergénérationnelle à travers le cycle de vie, de la même façon que ce qui a été effectué un peu plus haut en matière de revenu et de logement. Quant à la protection offerte par le premier pilier, elle ne fait pas l’objet de notre évaluation de la préparation financière à la retraite des boomers, parce qu’en principe, c’est le gouvernement — et non pas les individus — qui en est responsable.

L’adhésion au Régime des rentes du Québec (RRQ)

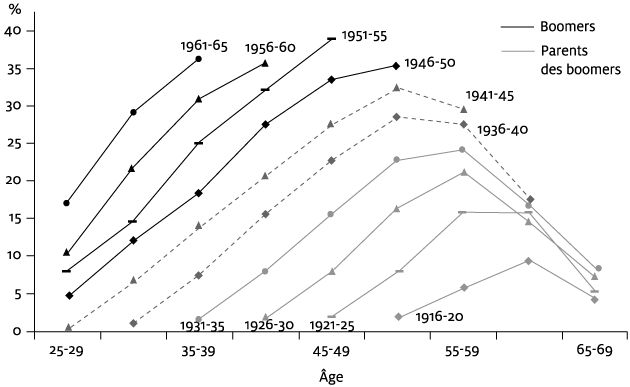

Les profils du cycle de vie des générations en matière de taux de participation au RRQ démontrent que l’adhésion au RRQ est significativement meilleure chez les boomers que chez leurs parents. Les taux ont été en effet plus élevés chez les boomers que chez leurs parents au même âge. À l’âge de 35-39 ans, les boomers nés en 1961-1965 ont adhéré au RRQ dans une proportion de 78,4 %, ce qui est de 34 % supérieur à celui de leurs parents nés en 1931-1935 au même âge. Par ailleurs, le taux de participation des boomers nés en 1956-1960, à l’âge de 40-44 ans, était de 79,0 %, comparativement à 58,6 % chez leurs parents nés en 1926-1930 au même âge. Ce même taux, pour les boomers nés en 1951-1955, a atteint 77,8 % à 45-49 ans, ce qui constitue un pourcentage supérieur à celui de leurs parents nés en 1921-1925 au même âge, celui-ci se situant autour de 56,1 %. De même, la participation des boomers nés en 1946-1950 a été plus élevée (73,1 %) à l’âge de 50-54 ans que celle de leurs parents nés en 1916-1920 au même âge (54,7 %). Enfin, la plupart des boomers ont cotisé au RRQ à partir de la vingtaine, alors que leurs parents l’ont fait seulement à partir de la cinquantaine[18] (figure 3).

Figure 3

Taux de participation au Régime des rentes du Québec (RRQ)[*] : profil du cycle de vie de cohortes spécifiques, Québec

au sein de la population.

Cette cotisation au RRQ plus soutenue de la part des baby-boomers durant leur vie active annonce évidemment une meilleure performance de leur prestation du RRQ à la retraite, comme en témoigne une étude prospective récente. Par exemple, la proportion des bénéficiaires d’une rente de retraite du RRQ a été de 69 % en 1989 chez les parents de la cohorte 1924 ayant l’âge de 65 ans (RRQ, 1990 ; BDLC, 2005), alors qu’on prévoit que cette proportion augmentera jusqu’à 94 % en 2015 chez les boomers de la cohorte 1950. On pense même que cette proportion atteindra les 98 % en 2030 pour les boomers de la cohorte 1965. Du côté du niveau des prestations, en termes de rente moyenne en proportion du maximum des gains admissibles (MGA), elles augmenteraient de 45 % en 1998, à 50 % en 2015 et jusqu’à 54 % en 2030 chez les bénéficiaires âgés de 65 ans[19] (Rochon, 2001).

L’adhésion aux régimes enregistrés d’épargne-retraite (REER)

La loi permettant la constitution des régimes enregistrés d’épargne-retraite date de 1957. Ce n’est toutefois qu’à partir de 1991, à la suite de modifications apportées aux règles fiscales ayant pour but d’encourager les épargnes en vue de la retraite, que les contributions aux REER ont augmenté considérablement (Langis, 2004).

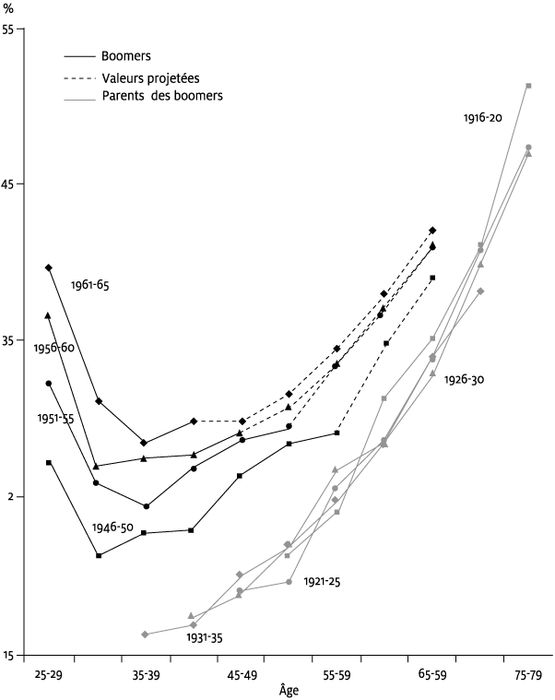

La figure 4 montre la participation des diverses générations à ces régimes. De façon très évidente, on s’aperçoit qu’avant l’âge de 60 ans, plus les cohortes sont jeunes, plus elles sont nombreuses à participer aux REER, les courbes des taux de participation ne croisant jamais celles des générations plus anciennes. Autrement dit, à âge égal, on voit bien que le taux de participation aux REER des boomers a été considérablement plus élevé que celui de leurs parents. À titre d’exemple, le taux des boomers nés en 1951-1955 a été, à l’âge de 45-49 ans, de 38,9 %, comparativement à 2,0 % chez leurs parents nés en 1921-1925 au même âge. De plus, les boomers ont en général épargné en vue de leur retraite au moyen de REER durant une période plus longue que leurs parents. Le niveau de cotisation a été plus élevé chez eux que chez leurs parents. En effet, le taux global de contribution par rapport à la masse salariale des Québécois a quasiment triplé depuis 1980 pour se situer à 5,4 % environ en 2000 (Langis, 2004). De là, il est aisé de prévoir que les boomers pourront compter davantage sur les revenus des REER à leur retraite que ne le font leurs parents.

Figure 4

Taux de participation aux régimes enregistrés d’épargne-retraite (REER)[*] : profil du cycle de vie de cohortes spécifiques, Québec

au sein de la population.

L’adhésion aux régimes privés de retraite (RPR)

Les régimes privés de retraite (RPR) désignent ici tous les régimes enregistrés de retraite mis sur pied par les employeurs ou par les syndicats, à l’exception des REER collectifs et des REER individuels.

Contrairement aux REER, la participation aux RPR ne s’est pas clairement améliorée d’une génération à l’autre. Chez les boomers nés en 1961-1965, par exemple, le taux de participation a été inférieur à celui des cohortes 1951-1955 et 1941-1945 au même âge de 25-39 ans (figure 5). Ce portrait générationnel reflète le développement des RPR durant ces dernières décennies. Le taux global de participation aux RPR, en fonction de la population active, a augmenté légèrement de 35,7 % en 1971 à 39,3 % en 1990. Il a ensuite diminué de façon importante pour atteindre 34,6 % en 2000. En ce qui a trait aux causes de cette baisse, on note tout de suite le déplacement de l’emploi vers des secteurs où la participation à des RPR est faible, ainsi que la diminution du taux de syndicalisation chez les jeunes (Langis, 2004).

Toutefois, les taux de participation aux RPR par âge sont significativement plus élevés chez les boomers que chez leurs parents. Alors que, à titre d’exemple, le taux était toujours au-delà de 30 % chez les premiers boomers nés en 1951-1955 à l’âge de 25-49 ans, il n’était que de 28 % ou moins chez leurs parents nés en 1921-1925 à l’âge de 50-69 ans. Si la tendance récente se maintient, le taux de ces premiers boomers se chiffrera à 36 % environ à l’âge de 50-54 ans, comparativement à 28 % chez leurs parents au même âge. Concernant les derniers boomers, leur avantage sur les parents est moins considérable. Si la tendance récente se maintient, le taux sera de 32 % environ chez les boomers nés en 1961-1965 à l’âge de 40-44 ans, comparativement à 29 % chez leurs parents au même âge (figure 5).

Figure 5

Taux de participation aux régimes privés de retraite (RPR)[*] : profil du cycle de vie de cohortes spécifiques, Québec

au sein de la population.

En ajoutant les deux autres facteurs à cette observation, on peut prévoir que les boomers pourraient profiter davantage du revenu des RPR à leur retraite que ne le font leurs parents. Ainsi, les régimes ont été grandement améliorés au fil des générations, que ce soit par des améliorations apportées aux conditions d’emploi ou aux lois d’encadrement. En conséquence, il y a de notables améliorations quant aux dispositions et aux protections offertes par ces régimes. Par exemple, les participants aux RPR ont acquis le droit aux prestations totales qu’ils ont accumulées dans les régimes à compter de dix années de service auprès de l’employeur (ou de participation au régime). En 1990, la réforme de la loi sur les régimes privés de retraite est venue abaisser considérablement la période d’acquisition des droits à la pension. Après deux ans de participation, il y avait pleine acquisition. Depuis le 1er janvier 2001, au Québec, l’acquisition est immédiate (Langis, 2004). Par ailleurs, la moyenne de la cotisation par personne a augmenté avec le temps, allant de 2 986 dollars en 1971-1979, à 3 416 dollars en 1980-1989 et à 3569 dollars en 1990-1996[20] (RRQ, 2002). Cela signifie donc que le montant annuel de cotisation serait en général plus élevé chez les boomers que chez leurs parents.

En somme, étant donné les gains des boomers par rapport à leurs parents au niveau des taux de participation aux RRQ, aux REER et aux RPR, il est raisonnable d’estimer que les boomers aient épargné davantage en vue de leur retraite au moyen de ces régimes de pension que leurs parents ne l’ont fait au même âge. D’ailleurs, une estimation récente de la Régie des rentes du Québec vient appuyer ce constat. En 2002, on estime en effet qu’environ 50 % de la richesse des Québécois se trouve dans des véhicules d’épargne-retraite privée enregistrée, alors que cette proportion n’était que de 10 % il y a trente ans (Langis, 2004).

Les facteurs démographiques

Easterlin et al. (1993) ont démontré que le succès des boomers dans l’amélioration de leur situation économique aux âges actifs par rapport à leurs parents est dû en grande partie à leurs choix démographiques, comme notamment de retarder le moment de leur mariage, de demeurer célibataire, d’avoir moins d’enfants ou de ne pas avoir d’enfant du tout et finalement, pour les femmes, de concilier travail et famille. Dans cette section, nous allons montrer que le contexte démographique du Québec a beaucoup évolué et qu’il se trouve par conséquent bien différent pour les boomers à l’aube de la retraite de celui qui prévalait lorsque leurs parents ont quitté le marché du travail. Nous verrons que non seulement les facteurs démographiques peuvent agir sur l’efficacité de la préparation financière à la retraite, comme l’ont démontré les chercheurs mentionnés, mais qu’ils peuvent également influencer l’adéquation financière à la retraite des individus.

L’impact de la baisse de la mortalité

À l’instar de leurs parents, les boomers québécois vivent dans une époque de « révolution démographique » (Piché, Le Bourdais, éd., 2003). Effectivement, ces dernières années, à la suite de la baisse remarquable de la mortalité, l’espérance de vie a augmenté de façon spectaculaire faisant que les boomers peuvent espérer vivre plus longtemps que leurs parents. Selon une étude récente dans laquelle les chercheurs ont construit des tables prospectives de mortalité par génération pour le Québec, les espérances de vie à la naissance des boomers masculins nés en 1946-1955 et en 1956-1965 atteint 72,6 ans et 76,1 ans respectivement, soient 10,2 années et 15,0 années de plus que celles de leurs pères nés en 1916-1925 et en 1926-1935[21]. Du côté féminin, les espérances de vie à la naissance des boomers féminins nées en 1946-1955 et en 1956-1965 atteignent 79,9 ans et 82,9 ans respectivement, ce qui représente une hausse de 9,8 années et 13,2 années sur celles de leurs mères nées en 1916-1925 et en 1926-1935 (Bourbeau, Légaré et Émond, 1997 ; BDLC, 2005)[22].

Dans le but d’estimer la durée moyenne de la retraite des boomers ainsi que celle de leurs parents, nous supposons que les âges moyens à la retraite soient identiques entre les deux générations en question et qu’ils correspondent à ceux observés en 1994-1999, à savoir 61 ans chez les hommes et 59 ans chez les femmes[23] (Langis, 2004). Nous comparons ensuite les espérances de vie à ces âges des deux générations, qui représentent de façon approximative le nombre d’années à passer à la retraite.

En fonction des tables de mortalité par génération (Bourbeau, Légaré et Émond, 1997 ; BDLC, 2005), l’espérance de vie à l’âge de 61 ans (E61) des premiers boomers masculins nés en 1946-1955 atteindrait 22,0 ans, ce qui est supérieur de 4,1 ans comparativement à celle de leurs pères nés en 1916-1925. L’espérance de vie à l’âge de 59 ans (E59) des premiers boomers féminins atteindrait quant à elle 28,1 ans, alors qu’elle n’était que de 24,8 ans pour leurs mères. On arrive ainsi à estimer qu’en fonction des hypothèses émises ci-dessus, la durée moyenne de la retraite des premiers boomers masculins serait 4,1 années plus longue que celle de leurs pères, tandis que la durée moyenne de la retraite des premiers boomers féminins serait 3,3 années plus longue que celle de leurs mères. En d’autres termes, pour les premiers boomers, la différence intergénérationnelle à cet effet serait de 23 % chez les hommes et de 13 % chez les femmes.

De la même façon, nous estimons que les derniers boomers masculins nés en 1956-1965 passent 3,7 années de plus à la retraite (23,2 années) que leurs pères nés en 1926-1935 (19,5 années), alors que les derniers boomers féminins passent 3,2 années de plus à la retraite (29,1 années) que leurs mères (25,9 années). Conséquemment, pour les derniers boomers, la différence intergénérationnelle serait ainsi de 19 % chez les hommes et de 12 % chez les femmes.

Cette différence signifie que, toutes choses étant égales par ailleurs, les boomers masculins devraient disposer de 19 % à 23 % de plus de ressources financières que leurs pères pour jouir d’un niveau de vie similaire à la retraite. En ce qui concerne les femmes, on estime qu’il faudrait qu’elles se munissent de 12 % à 13 % de plus de ressources financières que leurs mères. Autrement dit, l’augmentation du nombre d’années vécues à la retraite réduira, dans ces proportions, l’avantage des boomers sur leurs parents en matière de sécurité financière durant la retraite.

L’impact de la baisse de la fécondité

Outre la mortalité, la fécondité a connu elle aussi une autre transition démographique remarquable. Le contexte socio-économique des baby-boomers féminins, à l’aube de la retraite, diffère énormément de celui de leurs mères au même âge, en particulier, en ce qui a trait à leur participation sur le marché du travail qui s’est avérée considérablement plus élevée. Sur la base de cet argument, on arrive aussi à expliquer, en partie, leur fécondité réduite. La figure 6 montre l’effet de cette transition démographique sur la descendance finale des boomers ainsi que celle de leurs parents. En moyenne, les boomers nés entre 1946 et 1966 ont mis au monde environ 1,7 enfant par femme selon les générations de cinq années, ce qui constitue des niveaux considérablement moins élevés que les descendances finales de leurs parents nés entre 1916 et 1936, qui s’établissaient à environ 3,3 enfants par femme.

Figure 6

Descendance : profil du cycle de vie de cohortes spécifiques, Québec

Nota : les données dont projetées par ISQ pour la cohorte 1951-55 à l’âge de 50 ans, la cohorte 1956-60 à l’âge de 45 et 50 ans, et la cohorte de 1961-65 à l’âge 40, 45 et 50 ans.

Il s’ensuit que les boomers auront eu moins d’enfants survivants (ou n’en auront jamais) au moment où ils prendront leur retraite. Au Québec, à titre d’exemple, on s’attend à ce que la proportion des femmes sans enfant survivant atteigne 22 % chez les boomers féminins nés en 1946-1955 lorsqu’elles auront l’âge de 65-74 ans en 2021 (Carrière et al., 2006), comparativement à 14 % pour les femmes nées en 1921-1930 au même âge (selon l’Enquête sociale générale de 1996 de Statistique Canada).

L’impact des transformations familiales

Les boomers auront non seulement moins d’enfants autour d’eux, mais ils seront aussi moins susceptibles d’être en couple, à leur retraite. En effet, à n’importe quel groupe d’âge inférieur à 60 ans, la proportion des personnes n’étant pas en couple actuellement[24] a toujours été considérablement plus élevée chez les boomers que chez leurs parents, selon les données observées jusqu’à maintenant. Et la tendance semble indiquer que cette différence se maintiendra vraisemblablement jusqu’à l’âge de la retraite (figure 7). Cette tendance se vérifie également aux États-Unis. Ainsi, les perspectives américaines montrent que la proportion des personnes n’étant pas en couple actuellement serait plus élevée chez les boomers au moment de prendre leur retraite que chez leurs parents au même âge (Easterlin et al., 1993). C’est effectivement ce que notre étude conclut pour le Québec.

Figure 7

Proportion des personnes non en couple actuellement : profil du cycle de vie de cohortes spécifiques, Québec

Par ailleurs, les boomers seront plus susceptibles de vivre seuls à la retraite que leurs parents. Selon la projection de Carrière et al. (2006)[25], au Québec, la proportion des personnes vivant seules à l’âge de 65-74 ans atteindrait 20 % en 2021 chez les boomers masculins nés en 1946-1955 et 19 % en 2031 chez les boomers masculins nés en 1956-1965. Ces niveaux sont significativement supérieurs à ceux de leurs pères, étant respectivement de 13 % en 1991 chez les hommes nés en 1916-1925 et de 14 % en 2001 chez les hommes nés en 1926-1935. Quant aux boomers féminins, les proportions des personnes vivant seules à l’âge de 65-74 ans (34 % en 2021 pour celles nées en 1946-1955 et 33 % en 2031 pour celles nées en 1956-1965) seraient légèrement plus élevées que celles de leurs mères (32 % en 1991 pour celles nées en 1916-1925 et 31 % en 2001 pour celles nées en 1926 -1935).

En somme, ne pouvant compter que sur un réseau familial immédiat atrophié, les boomers devront disposer davantage de ressources financières afin d’assurer leur vie de retraité et leur vieillesse, notamment pour obtenir les services de soins à domicile qui devront être dispensés par d’autres personnes que les membres de la famille. Encore une fois, on se rend bien compte qu’une telle situation sociodémographique réduirait l’avantage des boomers sur leurs parents en matière de préparation financière en vue de la retraite

Conclusion

Les analyses intergénérationnelles sur le revenu, le patrimoine et l’adhésion aux programmes de pensions conduisent toutes à la même conclusion. Dans l’ensemble, les baby-boomers québécois, nés entre 1946 et 1966, qui prendront leur retraite dans les années à venir, sont dans une meilleure situation financière que leurs parents au même âge de travailler. En général, l’avantage économique, que les boomers ont établi jusqu’à récemment est considérable, tant en matière de revenu, de logement, de tout patrimoine accumulé que de protection offerte par les pensions. Pourvu que les résultats de la présente étude le montrent, l’avantage économique des boomers québécois sur leurs parents au même âge de travailler est mesuré de façon quantitative pour les quatre aspects économiques étudiés. Il semble raisonnable de prévoir que ces avantages obtenus dans la vie active se maintiendront de quelques manières jusqu’à la retraite faisant que, dans l’ensemble, les boomers se retrouveront plus fortunés à la vieillesse par rapport à leurs parents[26].

Cependant, les boomers, comme leurs parents, ont connu des transitions démographiques remarquables, de sorte que le contexte démographique dans lequel ils prendront leur retraite sera bien différent. Si les facteurs démographiques jouent un rôle important dans l’amélioration de la préparation financière à la retraite des boomers, la présente étude montre qu’ils joueront également un rôle non négligeable dans leur sécurité financière à la retraite. Durant leur vie à la retraite, dont la durée sera considérablement plus longue, les boomers auront en moyenne moins d’enfants survivants et seront moins souvent en couple. Conséquemment, ils seront plus susceptibles de vivre seuls. En exigeant des ressources financières supplémentaires, tous ces facteurs démographiques auraient pour effet de réduire l’avantage économique éventuel des boomers par rapport à leurs parents, en ce qui concerne leur adéquation financière à la retraite[27]. Nous voyons ici un bon exemple dans lequel les effets économiques de la stratégie démographique d’une génération choisie, pour mieux se préparer à la retraite en s’adaptant aux transformations socio-économiques, peuvent changer d’une étape à l’autre du cycle de vie générationnel. Les comportements démographiques de boomers en matière de mariage et de fécondité les aident à faire une meilleure préparation financière de retraite comparativement à leurs parents. Toutefois, il semble qu’ils aient des effets défavorables sur leur adéquation financière à la vieillesse. Ainsi, en présence de transformations socio-économiques profondes, les comportements démographiques des boomers à la retraite, par rapport à leurs parents, en matière de cohabitation, d’activité et de migration par exemple, évolueront-ils de façon à mieux assurer leur santé financière à cette étape de la vie ?

Appendices

Notes

-

[1]

Long Mo, directeur et professeur titulaire de l’Institut provincial de recherches démographiques du Guangxi, Chine ; Professeur associé au Département de démographie de l’Université de Montréal. L’auteur remercie le Fonds québécois de la recherche sur la société et la culture (FQRSC) pour la subvention qui a permis cette étude, Jacques Légaré pour ses remarques pertinentes, Nancy Lemay, Susan J. Mowers et Maryna Beaulieu pour leur aide concernant les fichiers de microdonnées ainsi que Samuel Vézina pour la révision linguistique. Il remercie également les trois évaluateurs anonymes pour leurs commentaires et suggestions.

-

[2]

Par exemple, au Québec, les baby-boomers nés entre 1946 et 1966 franchiront successivement le cap de la soixantaine à partir de l’année 2006, alors que l’âge effectif de la retraite était, entre 1994 et 2000, de 61,1 ans chez les hommes et de 59,4 ans chez les femmes (RRQ, 2004).

-

[3]

Précisons que les cohortes nées trente années avant les boomers sont considérées comme celles de parents de ces derniers. Voir la section 1 du texte pour les détails.

-

[4]

On suit ici une convention répandue parmi les démographes canadiens. Par exemple, au moment du recensement de mai 2001, certaines des personnes nées en 1946 sont âgés de 54 ans et d’autres de 55 ans, alors que les démographes canadiens s’entendent entre eux pour qu’elles soient considérées ensemble comme les personnes âgées de 54 ans.

-

[5]

Nous comparons les boomers avec leurs parents, mais non les générations successives.

-

[6]

Selon l’estimation de Martel, Légaré et Genest (1999), au Canada, les personnes nées entre 1920 et 1936 correspondent de façon approximative aux parents des baby-boomers nés entre 1946 et 1966. Ainsi, l’intervalle d’âge entre les deux générations serait plutôt de vingt-huit ans en moyenne.

-

[7]

Étant donné que dans certains recensements on observe une non-disponibilité des données sur le revenu de la famille, on utilise uniformément dans toute la présente étude le revenu du ménage. À noter néanmoins qu’à titre d’exemple, au recensement de 2001, 94,4 % des québécois ayant 15 ans ou plus habitaient seuls ou dans un ménage qui est en effet une famille. Pour eux, le revenu du ménage est donc aussi le revenu de la famille.

-

[8]

Il se peut en conséquence que le revenu individuel ajusté d’une personne comprenne le revenu perçu par d’autres membres de sa famille. Il est important d’en tenir compte en interprétant les résultats de l’analyse.

-

[9]

Voir Atkinson, Rainwater et Smeeding (1996) pour un résumé des diverses échelles d’équivalence et pour savoir pourquoi ils ont adopté l’échelle d’équivalence « racine carrée » pour leurs analyses. L’échelle d’équivalence « racine carrée » est aussi utilisée par l’OCDE (2001).

-

[10]

Dans cette section, le revenu est mesuré par la médiane du revenu individuel ajusté, en dollars canadiens constants de 2000, sauf mention contraire.

-

[11]

Selon le calcul des auteurs à partir des données du recensement et de celles de l’Institut de la statistique du Québec (BSQ, 1996 ; ISQ, 2004, 2005). Les revenus comparés sont en dollars constants de 2000.

-

[12]

Les données ne sont pas disponibles pour toute la période allant de 1970 à 2001.

-

[13]

Cela constitue ici la proportion des personnes dans les ménages dont la maison est possédée par un des membres du ménage.

-

[14]

À noter que les boomers québécois représentent 25 % des boomers canadiens en 2001.

-

[15]

Ainsi, il ne comprend pas l’épargne dans les régimes privés de retraite mis sur pied par les employeurs, tel qu’entendu par la définition du patrimoine du tableau 1.

-

[16]

Le patrimoine net constitue en fait le total de l’actif moins le total de la dette. Le total de l’actif est le total de l’actif financier plus le total de l’actif non financier. Dans les enquêtes (EFC et ESF), dont les données sont ici utilisées, le total de l’actif financier est la somme des liquidités, de l’épargne enregistrée, de la valeur des actions et des fonds communs de placement ainsi que d’autres éléments d’actif financier. Le total de l’actif non financier est la somme de la valeur marchande de la résidence occupée par le propriétaire, des biens commerciaux, des véhicules et de tous autres éléments d’actif non financier, y compris les biens immobiliers autres que la maison. Quant à la dette totale, elle comprend la dette hypothécaire sur la maison, les prêts étudiants et toutes autres dettes (Wolfson, 1979 ; Chawla et Pold, 2003).

-

[17]

Les données disponibles ne permettent pas d’exclure de l’indice les personnes nées en 1945, bien que l’on sache que ces personnes ne constituent pas des boomers selon la définition adoptée dans la présente étude.

-

[18]

La Régie des rentes du Québec (RRQ) a été mise en place en 1966, alors que la figure 3 ne montre les données qu’à partir de 1970, date à laquelle elles ont commencé à être disponibles. La figure reflète donc à peu près les profils complets du cycle de vie des générations, en ce qui concerne leur taux de participation au RRQ.

-

[19]

Les projections présentées ici pour les années 2015 et 2030 découlent de résultats obtenus selon une hypothèse de taux d’emploi à la hausse, hypothèse qui a été retenue par la Régie des rentes du Québec (Rochon, 2001).

-

[20]

Les trois chiffres sont toujours en dollars constants de 1996.

-

[21]

Il faut noter ici qu’il faut faire abstraction du fait que les pères sont en général de deux à trois ans plus âgés que les mères.

-

[22]

Les tables de mortalité sont présentées par génération annuelle. Les indices des générations décennales présentées constituent en effet la moyenne des indices des générations annuelles en cause provenant de cette étude.

-

[23]

Cette hypothèse est plausible parce que, selon une étude récente, l’augmentation de l’espérance de vie pourrait être le principal moteur de l’allongement de la période de la retraite au cours des prochaines années (Langis, 2004).

-

[24]

Y compris célibataires – jamais marié(e)s, divorcé(e)s, séparé(e)s et veuf(ve)s.

-

[25]

À l’exception des données pour l’année 2001, qui proviennent du recensement.

-

[26]

Cela signifie que les boomers disposeraient davantage de ressources financières, mais pas nécessairement qu’ils auront un bien-être perçu comme meilleur, par rapport à leurs parents à la retraite. En effet, le bien-être perçu des retraités dépend souvent d’une comparaison en la matière entre les retraités et une autre tranche de la population, par exemple la population active ou d’autres groupes socio-économiques, et cela dépend aussi de la norme de consommation variant d’une époque à l’autre. Il faut donc faire preuve de prudence lors de l’interprétation des résultats de l’analyse, en faisant la distinction entre le niveau de vie absolu et celui relatif.

-

[27]

Il faut avoir plus d’arguments solides pour arriver à ce jugement. Cela constitue en effet une limite à notre conclusion.

Bibliographie

- Atkinson, A. B., L. Raiwater et T. Smeeding. 1996. « Income Distribution in OECD countries : Evidence from the Luxembourg Income Study », OECD, Social Policy Studies, no 18.

- Base de données sur la longévité canadienne (bdlc). 2005. Université de Montréal, Département de démographie, www.demo.umontreal.ca.

- Bourbeau, R., J. Légaré et V. Émond. 1997. Nouvelles tables de mortalité par génération au Canada et au Québec 1801-1991. Ottawa, Statistique Canada, numéro 91F0015MIF au catalogue.

- Bureau de la statistique du Québec (BSQ). 1983. Démographie québécoise : passé, présent, perspectives. BSQ.

- BSQ. 1996. Les conditions de vie au Québec : un portrait statistique. BSQ, www.bsq.gouv.qc.ca.

- Carrière, Y. et al. 2006. « Projecting the Future Availability of Informal Support and Assessing its Impacts on Home Care Services », Ottawa, Statistics Canada, Demographic document.

- Chawla, R. K. et H. Pold. 2003. « Le patrimoine familial à travers les générations », L’emploi et le revenu en perspective, 4, 10 : 5-16, version en ligne, Statistique Canada.

- Congressional Budget Office (CBO). 1993. Baby Boomers in Retirement : An Early Perspective. Washington D.C., Congress of the United States.

- CBO. 2003. Baby Boomers’ Retirement Prospects : An Overview. Washington D.C., Congress of the United States.

- Easterlin, R. A. 1987. Birth and Fortune : The Impact of Numbers on Personal Welfare. Chicago, University of Chicago Press.

- Easterlin, R. A. et al. 1993. « Will the Baby Boomers Be Less Well Off Than Their Parents ? Income, Wealth, and Family Circumstances Over the Life Cycle in the United States », Population and Development Review, 19, 3.

- Gauthier, H. et al. 2004. Vie des générations et personnes âgées : aujourd’hui et demain. Institut de la statistique du Québec, Volume 1, www.stat.gouv.qc.ca.

- Institut de la statistique du Québec (ISQ). 2004. La situation démographique au Québec, bilan 2004. ISQ,.

- ISQ. 2005. Principaux indicateurs économiques, Québec, Niveaux annuel. ISQ, www.stat.gouv.qc.ca.

- Langis, G. 2002. Revenu des retraités : aujourd’hui et demain. Régie des rentes du Québec, www.rrq.gouv.qc.ca.

- Langis G. 2004. « Les sources de revenu », dans H. Gauthieret al. 2004. Vie des générations et personnes âgées : aujourd’hui et demain. Institut de la statistique du Québec, Volume 1 : 227-282, www.stat.gouv.qc.ca.

- Martel, L., J. Légaré et A. Genest. 1999. « Quel mode de vie pour les parents vieillissants des baby-boomers ? », dans L. O. Stone, éd. Succession de cohortes et conséquences du vieillissement de la population, une analyse et une revue internationales. Ottawa, Statistique Canada, CD-ROM.

- Mo, L. et J. L égaré. 2007a. « La préparation financière à la retraite des premiers boomers : une comparaison Québec-Ontario », Social and Economic Dimentions of an Aging Population (SEDAP) Research Paper, no 210, http://socserv.mcmaster.ca/sedap.

- Mo, L., J. L égaré et G. Marois. 2007b. « Revenu, logement et protection en matière de pensions durant le cycle de vie de différentes générations : jusqu’à quel point les premiers baby-boomers québécois se préparent-ils mieux à la retraite que leurs parents ? », dans H. Gauthier, éd. Vie des générations et personnes âgées : aujourd’hui et demain. Institut de la statistique du Québec, Volume 2 : 289-349.

- Organisation de coopération et de développement économiques (OCDE). 2001. Vieillissement et revenus : les ressources des retraités dans 9 pays de l’OCDE. Paris, OCDE.

- Piché, V. et C. Le bourdais (éd.). 2003. La démographie québécoise : enjeux du xxie siècle. Montréal, Les Presses de l’Université de Montréal.

- Régie des rentes du Québec (RRQ). 1982. Perspectives statistiques. RRQ.

- RRQ. 1990. Statistiques 1989. RRQ.

- RRQ. 1999. Statistiques 1998. RRQ.

- RRQ. 2002. Les régimes complémentaires de retraite au Québec — Statistiques 1996. RRQ, www.rrq.gouv.qc.ca.

- RRQ. 2003. Statistiques 2002. RRQ.

- RRQ. 2004. Évaluation du système québécois de sécurité financière à la retraite par rapport à celui d’autres pays industrialisés. RRQ, www.rrq.gouv.qc.ca.

- RRQ. 2006. « Évolution des sources de revenu chez les 65 ans ou plus », Liaison (Le cyberbulletin de la RRQ), 6 avril, RRQ, www.rrq.gouv.qc.ca

- Rochon, M. 2001. « Dépendance financière et revenus de retraite des personnes âgées par génération et par sexe, au Québec », Cahiers québécois de démographie, 30, 1 : 63-87.

- Sylvie, J. 2004. « La consommation », dans H. Gauthieret al. 2004. Vie des générations et personnes âgées : aujourd’hui et demain., Institut de la statistique du Québec, Volume 1 : 191-226, www.stat.gouv.qc.ca.

- United Nations. 2007. World Population Prospects : The 2006 Revision. New York, United Nations, Population Division, http://esa.un.org/unpp.

- Wolfson, M. C. 1979. « Wealth and the Distribution of Income, Canada, 1969-70 », The Review of Income and Wealth, 25, 2 : 129-140.

- Yamada, A. 2002. « The Evolving Retirement Income Package : Trends in Adequacy and Equality in Nine OECD Countries », OECD, Labour Market and Social Policy Occasional Paper, no 63.

10.7202/010299ar

10.7202/010299arList of figures

Figure 1

Médiane du revenu individuel ajusté : profil du cycle de vie de cohortes spécifiques, Québec

Figure 2

Proportion des personnes dans les ménages dont la maison est possédée par un des membres du ménage : profil du cycle de vie de cohortes spécifiques, Québec

Figure 3

Taux de participation au Régime des rentes du Québec (RRQ)[*] : profil du cycle de vie de cohortes spécifiques, Québec

au sein de la population.

Figure 4

Taux de participation aux régimes enregistrés d’épargne-retraite (REER)[*] : profil du cycle de vie de cohortes spécifiques, Québec

au sein de la population.

Figure 5

Taux de participation aux régimes privés de retraite (RPR)[*] : profil du cycle de vie de cohortes spécifiques, Québec

au sein de la population.

Figure 6

Descendance : profil du cycle de vie de cohortes spécifiques, Québec

Nota : les données dont projetées par ISQ pour la cohorte 1951-55 à l’âge de 50 ans, la cohorte 1956-60 à l’âge de 45 et 50 ans, et la cohorte de 1961-65 à l’âge 40, 45 et 50 ans.

Figure 7

Proportion des personnes non en couple actuellement : profil du cycle de vie de cohortes spécifiques, Québec

List of tables

Tableau 1

Médiane du patrimoine à l’âge de 35-54 ans, cohortes spécifiques, Canada et Québec

Définition 1 = Excluant l’épargne dans les régimes de pension d’employeur.

Définition 2 = Incluant l’épargne dans les régimes de pension d’employeur.