Abstracts

Résumé

Cet article analyse l’état d’avancement du projet de traité de libre-échange transpacifique et les motivations des pays sud-asiatiques. Il cherche à expliquer les raisons de la grande difficulté, voire de l’incapacité, à mettre en pratique un accord pourtant officiellement adopté par quatre pays de l’Asean (Anase en français). Nous défendons l’idée que les pays d’Asie du Sud-Est, lieu d’une lutte géopolitique entre la Chine et les États-Unis, collaborent ponctuellement selon leurs intérêts propres, ce qui les empêche de saisir collectivement l’opportunité de cette nouvelle ère de coopération internationale. Ce document traduit surtout la perte d’influence progressive des États-Unis en Asie du Sud-Est et met en exergue la politique d’affirmation de la Chine et son pouvoir d’attraction.

Mots-clés :

- traité de libre-échange transpacifique,

- Asie du Sud-Est,

- Asean,

- États-Unis,

- Chine

Abstract

This article looks at the progress made on the draft transpacific free-trade agreement and the motivations driving the Southeast Asian countries. We seek to explain why it has been so difficult, if not impossible, to implement an agreement officially adopted by four Asean countries. Our hypothesis is that countries in Southeast Asia, where China and the United States are embroiled in a geopolitical battle, join forces only when self-interest dictates. This prevents them from collectively seizing the opportunity that this new era in international cooperation presents. Most of all, the treaty attests to the dwindling influence of the United States in Southeast Asia and highlights China’s policy of assertiveness and its power of attraction.

Key words:

- Transpacific free-trade agreement,

- Southeast Asia,

- Asean,

- United States,

- China

Resumen

Este artículo analiza el estado de avance del proyecto de tratado de libre comercio transpacífico y las motivaciones de los países del Sudeste asiático. Trata de explicar las razones de la gran dificultad, incluso incapacidad, de aplicar un tratado que fue sin embargo oficialmente adoptado por cuatro países de la Asociación de las Naciones del Asia Sudoriental (Asean). Defendemos la idea de que los países de Asia Sudoriental, lugar de una lucha geopolítica entre China y Estados Unidos, colaboran puntualmente según sus propios intereses, lo que les impide aprovechar en forma colectiva la oportunidad de esta nueva era de cooperación internacional. Este documento traduce sobre todo la pérdida de influencia progresiva de Estados Unidos en Asia Sudoriental y pone de manifiesto la política de afirmación de China y su poder de atracción.

Palabras clave:

- tratado de libre comercio transpacífico,

- Asia Sudoriental,

- Asean,

- Estados Unidos,

- China

Article body

Le réinvestissement économique (ainsi que politique et stratégique) des États-Unis en Asie-Pacifique est une réalité déjà bien consommée en Asie du Sud-Est[1], et la signature du traité de libre-échange transpacifique (ou Partenariat transpacifique – ptp), en février 2016 (dont les États-Unis se sont retirés en janvier 2017), par Brunei, la Malaisie, Singapour et le Vietnam, n’en est que la plus récente manifestation. En effet, le centre de la croissance économique mondiale s’étant déplacé vers l’Asie-Pacifique, il est normal que les États-Unis cherchent pour le moins à ne pas s’en faire évincer et à en profiter au mieux. Ainsi, l’Asean, seule instance de discussion régionale dont le développement économique reste encore largement en devenir, est un enjeu pour Washington. L’administration Obama a fait du succès du ptp une condition sine qua non de sa stratégie de rééquilibrage. Un projet rassemblant la signature d’un maximum d’États permettrait à la fois d’encourager la création d’emplois aux États-Unis et de promouvoir l’établissement de normes commerciales dans le respect desquelles l’Asie-Pacifique éviterait de se renfermer sur elle-même et permettrait à l’économie américaine de garder une place importante dans la région. Cela garantirait aux alliés traditionnels des États-Unis une certaine protection face à la dépendance commerciale vis-à-vis de Beijing qu’ils éprouvent depuis la montée en puissance de la Chine. Cela permettrait aussi d’adoucir la vision essentiellement militariste de la « stratégie du pivot » (Baber 2012 ; Tellis 2013 ; Courmont 2014). Cependant, dans les faits, et au-delà des déclarations d’intention, la marge de manoeuvre de Washington se réduit en Asie du Sud-Est, tandis que le poids de Beijing ne cesse d’augmenter à la faveur d’une interdépendance de plus en plus marquée. En outre, à quel point les contraintes structurelles géopolitiques dicteront-elles le positionnement des États-Unis en Asie du Sud-Est, malgré les prises de position de l’administration Trump qui suggèrent un retrait de la région, du moins économique ?

I – Quels pays d’Asie du Sud-Est dans le ptp ?

La mise en place d’une multitude d’accords bilatéraux entre, d’une part, l’Asean et, d’autre part, les grandes puissances étrangères confirme que l’Asie du Sud-Est constitue l’un des noeuds géographiques de l’Asie, la région apparaissant comme un pivot stratégique entre le monde chinois, l’aire indienne et l’Asie-Pacifique, zone en cours de transformation depuis le redéploiement de la politique étrangère américaine en direction de l’Asie (Courmont, Lasserre et Mottet 2016). La situation géographique de l’Asie du Sud-Est, qui partage avec les grandes puissances des milliers de kilomètres de frontière maritime et terrestre, ouvre à ces États des perspectives stratégiques, commerciales et énergétiques importantes.

Depuis la déclaration de Bangkok (1967), dix pays de la région ont choisi de se regrouper au sein d’une même organisation : l’Asean. Le projet de la communauté Asean repose sur trois piliers : une communauté politique et de sécurité, une communauté socioculturelle et, surtout, une communauté économique (Mottet et Roche 2013). Depuis la création de l’Asean, le développement économique a toujours été l’un des objectifs annoncés par ses membres. Dans l’esprit de ses fondateurs, les retombées internes de la croissance économique devaient même faciliter la stabilité politique des États, constructions politiques fragiles, tout en donnant une crédibilité aux pays de la région. À cela s’ajoute, pour quelques membres de l’Asean, une stratégie d’élargissement et d’approfondissement de la coopération avec des partenaires non membres de l’Association, avec pour ambition de faciliter les échanges et les initiatives, notamment économiques, à l’échelle de l’Asie-Pacifique. De cette volonté est né au milieu des années 2000 l’Accord de partenariat économique stratégique trans-pacifique – tpsep (en anglais : tpsepa, pour Trans-Pacific Strategic Economic Partnership Agreement).

Ratifié en 2005 et entré en vigueur le 28 mai 2006, le tpsep est l’ancêtre du ptp (Dent 2006). Cet accord commercial embryonnaire ne réunissait d’abord que quatre pays, à savoir Brunei, le Chili, la Nouvelle-Zélande et Singapour. Prévoyant des procédures d’adhésion pour les pays membres du forum intergouvernemental de la Coopération économique pour l’Asie-Pacifique (Apec), le tpsep a rapidement attiré l’attention de plusieurs États souhaitant y adhérer. Cet accord a servi de base de négociation entre les douze partenaires du ptp afin de permettre la naissance d’un partenariat économique bien plus large que celui des quatre États originaux du tpsep (Dent 2013).

À l’origine, le tpsep ne regroupait que quatre nains politiques et commerciaux qui tentaient de résister au rouleau compresseur des puissances de l’Asie-Pacifique. En 2010, les États-Unis ont repris l’idée, avec la volonté de contenir la puissance de la Chine qui s’était rapprochée des pays de l’Asie du Sud-Est par des accords de libre-échange. Craignant de perdre son hégémonie dans la région, Washington a entraîné dans son sillage la Malaisie et, surtout, le Vietnam, l’ennemi d’hier, pays qui entretient historiquement des relations très difficiles avec la Chine et sur lequel mise Washington (Mottet 2015).

II – Un partenariat qui intègre de grands écarts

L’Asean, forte de ses quelque 636 millions d’habitants (2016), plus que l’Amérique du Nord (485 millions) et plus que l’Union européenne (511 millions), a un potentiel de développement économique encore largement en devenir. Après s’être relevées de la crise monétaire de 1997, et malgré une succession d’événements défavorables[2], les économies de la région ont connu entre 2003 et 2007 une période de développement accéléré, engendrée par une demande extérieure soutenue et des investissements directs étrangers (Ide) importants. En revanche, elles ont dû composer en 2009 avec la crise financière mondiale, qui a entraîné un ralentissement de leurs exportations en direction des grands pays industrialisés.

Entre 2003 et 2007, le taux de croissance de l’Asean, compris entre 5,5 % et 6,5 % sur les cinq ans, s’est maintenu à un niveau très élevé. Cela a permis à l’ensemble de la zone de passer d’un pib d’un peu moins de 1 800 milliards de dollars américains en 2003 à plus de 2 550 milliards en 2007. Durant cette période, le pib par habitant est passé de 12 000 $ (2003) à 15 500 $ (2007), faisant reculer la pauvreté dans la région. Malgré cette progression spectaculaire, peut-on oublier que la situation est très différente selon les pays ? Avec un pib annuel par habitant[3] de respectivement 1 913 $ et 53 348 $ (2014), le Vietnam et Singapour n’ont tout simplement pas grand-chose en commun. En 2010, le pib des nations de l’Asean représentait 11,5 % du pib des pays de la zone Asie-Pacifique et 4 % du pib mondial. Ces chiffres relativisent le poids actuel et futur de la zone Asean dans l’économie mondiale.

Pris dans leur ensemble, les indices économiques de la zone Asean paraissent bons. Cette zone fait partie de l’Asie émergente tirée par la locomotive chinoise et est l’un des principaux pôles de croissance du monde (Boisseau du Rocher 2009). Les pays de la région sont dans une position enviable par rapport à la zone Afrique ou à la zone Amérique centrale et Amérique du Sud. Pour autant, la solidité économique de la région n’est-elle pas en trompe-l’oeil ? Force est de constater que les situations économiques sont contrastées, puisque les écarts de développement et de stratégie économiques restent frappants (Mottet et Jetin 2016).

Tableau 1

Des pays aux écarts politiques, culturels et économiques importants

III – Des ratifications au point mort

Pour profiter du dynamisme de l’Asie afin de relancer son économie, les États-Unis ont repris à leur compte l’initiative du tpsep en proposant une version réunissant davantage de partenaires, dont quatre faisant partie de l’Asean. Néanmoins, après des débuts prometteurs, le ptp fait du surplace en Asie du Sud-Est. Il est vrai que le projet de ptp ne va pas sans poser de problèmes aux pays de l’Asean habitués aux accords peu contraignants et au principe de non-ingérence. De plus, la rivalité entre les deux projets (ptp et Partenariat économique compréhensif régional ou rcep) divise l’Asean, dont certains membres sont plus proches des États-Unis et du ptp (Brunei, Malaisie, Singapour et le Vietnam), alors que le reste de l’Asean serait plus favorable au rcep soutenu par la Chine. Le problème est que les rivalités entre les grandes puissances que sont les États-Unis et la Chine ont conduit à des négociations parallèles d’accords de portée différente et dont la conduite échappe complètement à l’Asean. Ce constat est particulièrement visible en Asie du Sud-Est où aucun pays n’a ratifié le ptp.

A – Brunei : crucial pour l’après-rente pétrogazière

Depuis les années 1950, les hydrocarbures représentent la quasi-totalité des exportations brunéiennes (65 % du pib, 95 % des exportations et 90 % des recettes budgétaires), à ceci près que le gaz s’est pour partie substitué au pétrole à partir du milieu des années 1980 (de Vienne 2012). Alors qu’il n’exporte que des hydrocarbures, Brunei n’a cessé de diversifier sa clientèle, faisant du commerce extérieur l’instrument privilégié de son intégration régionale. Ce dispositif se décline à ce jour en trois cercles. Le premier, en expansion, est formé par l’environnement régional immédiat, c’est-à-dire les pays de l’Asean. Le second, en déclin, concerne le partenaire dominant qu’est le Japon. Le troisième, en expansion également, comprend les nouveaux partenaires asiatiques, la Chine, la Corée du Sud et l’Inde (de Vienne 2012).

À moyenne échéance, la rente n’est guère menacée : Brunei disposerait au 1er janvier 2016, au rythme et avec les technologies de production actuels, de 23,8 années de réserve prouvées de pétrole et de 21,7 années de réserve prouvées de gaz naturel (BP 2016), auxquelles s’ajoutent celles des blocs en eau profonde classés en réserves probables. Quant aux revenus du fonds souverain (Brunei Investment Agency – Bia), dont les actifs sont estimés à 40 milliards de dollars américains (swfi 2016), ils pourraient déjà représenter autour de 30 % du pib, et vraisemblablement davantage à l’horizon 2030 (de Vienne 2015). Néanmoins, comme le fonds souverain ne suffira probablement pas à financer l’État brunéien après la disparition de la rente pétrogazière, le pays est contraint de mettre en place des stratégies divergentes reposant, d’une part, sur une forte insertion régionale (accords bilatéraux, Asean, ptp, rcep, ftaap) et, d’autre part, sur la création de nouveaux secteurs économiques (biotechnologie, agro-industrie, technologie de l’information, services), conformément aux objectifs du Wawasan Brunei 2035 (ou Vision Brunei 2035), le plan directeur à trente ans approuvé en 2008.

En créant une zone de libre-échange, le ptp est crucial pour Brunei, puisqu’il lui fournirait un accès à des marchés tels que les États-Unis, le Canada, le Mexique ou le Pérou, permettant du même coup la poursuite de la diversification des débouchés du pétrole et du gaz tout en garantissant la pénétration de nouveaux marchés pour les petites et moyennes entreprises brunéiennes. En outre, puisque le ptp vise une intensification des investissements entre pays signataires, Brunei compte sur ce dernier pour réduire la quasi-absence de diversification de son économie (les services publics et l’administration totalisent à eux seuls 12 % du pib en 2014).

La législation de Brunei ne comporte pas de règles spécifiques pour faire ratifier des traités tels que le ptp. Cependant, la Constitution confère au sultan Haji Hassanal Bolkiah tous les pouvoirs[4]. Néanmoins, pour la mise en oeuvre du ptp et des réformes juridiques nécessaires pour son éventuelle entrée en vigueur, le sultan doit consulter le Conseil privé et, surtout, le Conseil législatif, institution monocamérale qui comprend un maximum de 45 membres (dont 30 sont nommés par le sultan) et qui prend ses décisions après un vote à la majorité (de Vienne 2015). Bien que Brunei n’ait pas ratifié officiellement le ptp ou qu’il n’ait pas fait les efforts nécessaires pour adapter ses lois, le sultan l’a approuvé publiquement, ce qui n’a pas suffi à lancer la campagne de ratification du ptp en Asie du Sud-Est, particulièrement à Singapour.

B – Singapour : l’obsession de l’intégration régionale et de la mondialisation

L’une des caractéristiques dominantes de la cité-État est son grand degré d’ouverture sur le monde, la société et la structure économique locale devant constamment s’adapter aux exigences du marché mondial (De Koninck 2006). Située au coeur de l’Asie du Sud-Est et à l’entrée du détroit de Malacca, Singapour est une plate-forme commerciale de rang mondial, dont l’économie très ouverte (taux d’ouverture commerciale de 115 % du pib en 2015) se caractérise par un poids élevé des réexportations. Ayant une fonction portuaire très marquée, Singapour entretient avec le monde des relations commerciales d’une ampleur sans commune mesure avec sa dimension démographique et territoriale (719 km2). S’élevant en 2014 à près de 410 milliards (unctad.org), le commerce extérieur correspond désormais à environ 85 % de celui du Canada, pays qui occupe une bien plus grande place dans la géopolitique mondiale et qui repose lui aussi sur une économie largement tournée vers les marchés extérieurs. Ce commerce extérieur a ceci de particulier qu’il est en bonne partie composé de biens qui ne sont pas destinés au marché local, en ce sens qu’ils sont importés pour être transformés par des industries singapouriennes, puis immédiatement réexportés vers les marchés extérieurs (la balance commerciale était positive de 43 G $ US en 2014).

Singapour, partenaire de longue date des États-Unis (sécurité, Ide, accord de libre-échange bilatéral depuis 2003), est le premier partenaire commercial de Washington en Asie du Sud-Est (55 G $ us en 2014)[5]. Sur le plan des Ide, les États-Unis sont le premier investisseur dans la cité-État (153 G $ us en 2014)[6]. Les communautés d’affaires singapouriennes rappellent régulièrement, en particulier dans les médias nationaux, à quel point Singapour, contrairement au reste des pays de l’Asean, a mis en place un système permettant de garantir un climat propice aux affaires. Du côté des États-Unis, la crainte de voir Singapour (et l’Asean) échapper aux règles du capitalisme anglo-saxon[7] au profit d’un modèle chinois frise l’obsession (Boisseau du Rocher 2009). Dès lors, il faut voir dans la signature du pacte commercial et d’investissement (us-AseanTifa [Trade and Investment Framework Arrangement]) entre les États-Unis et l’Asean (2006) un accord visant à préparer un accord de libre-échange de type ptp. Pour Singapour, Washington demeure le garant de la stabilité et de la sécurité en Asie, dans le cadre de sa relation triangulaire avec la Chine et le Japon. Les États-Unis sont un partenaire économique de premier plan, et d’importantes facilités militaires leur sont accordées.

Les relations avec Washington, très denses, constituent donc l’un des principaux piliers de la diplomatie singapourienne et revêtent une importance capitale ; cela n’a pourtant pas débouché sur une ratification du ptp, bien que le consentement du Parlement de la cité-État ne soit pas obligatoire (quelques modifications législatives sont nécessaires). En réalité, depuis la signature du ptp, Singapour attend un signe fort de Washington. En effet, une première ratification venant du Congrès américain permettrait à la cité-État de maintenir sa politique d’équilibre dans ses relations avec la Chine et les États-Unis.

Depuis le coup d’arrêt de l’administration Trump, la frustration de la classe politique et économique singapourienne est grande, d’autant que Singapour, très vulnérable au ralentissement de l’économie mondiale, est confrontée au tassement de la croissance, à une concurrence intra-asiatique grandissante, au vieillissement de sa population et à la rareté de l’espace disponible. Le gouvernement singapourien exhorte désormais les partenaires à poursuivre le processus de révision du ptp, sans les États-Unis[8].

C – Malaisie : nécessaire pour la modernisation de son économie

Depuis son indépendance (1965), la Malaisie s’est résolument lancée dans un programme de développement économique énergique s’appuyant sur l’exploitation des ressources naturelles et l’intégration mondiale (De Koninck 2007). En effet, le succès économique s’est construit sur un modèle de développement ouvert aux Ide, aujourd’hui centré sur les services, l’industrie électronique et l’industrie de production en aval à partir des ressources naturelles du pays (hydrocarbures, huile de palme, caoutchouc naturel). À cela s’ajoutent des coûts de main-d’oeuvre compétitifs et un niveau d’éducation élevé d’une population jeune (âge médian de 28 ans). Caractérisée par une forte ouverture (les échanges extérieurs représentent 150 % du pib), la Malaisie se classe parmi les meilleurs pays émergents en matière de facilité de faire des affaires : la Banque mondiale classe la Malaisie au 23e rang sur 190 dans son baromètre Doing Business 2016, et l’International Institute for Management Development (imd) de Genève la classe au 19e rang dans son indice 2016 (sur 61 pays), loin derrière Singapour (4e), mais devant la Thaïlande (28e), les Philippines (42e) et l’Indonésie (48e).

D’apparence robuste (croissance de 6 % en 2014 et de 5 % en 2015), l’économie malaisienne est depuis la crise financière mondiale portée par le dynamisme de la demande intérieure (soutenue par la multiplication des aides gouvernementales) qui fait contrepoids au ralentissement des exportations, notamment de pétrole (les revenus pétroliers assurant 30 % des recettes de l’État), et au ralentissement de la croissance chinoise (qui absorbe 8 % des exportations malaisiennes), Beijing étant le premier partenaire économique. En outre, la Malaisie peut être classée comme un pays à revenu intermédiaire coincé dans une situation d’entre-deux, dite du middle-income trap (Lafaye de Micheaux 2015). Cette catégorie souligne les difficultés pour devenir un pays pleinement développé à l’horizon 2020, ambition énoncée dès 1993 (Bernard 2012) et au coeur du 11e Plan quinquennal en cours (2016-2020). Cet objectif vise à doubler le revenu par habitant d’ici à 2020 pour le porter à 15 000 $ US (10 933 $ US en 2014).

Pour relever le défi de la modernisation de son économie, la Malaisie compte s’appuyer sur le ptp afin de renforcer et diversifier les échanges commerciaux au sein de ce groupe. Le gouvernement malaisien, qui s’est joint aux négociations en 2010, doit néanmoins faire face à une opposition intérieure importante qui dénonce l’ouverture des marchés publics malaisiens, la protection des droits de propriété intellectuelle, mais aussi la demande de Washington de réduire les avantages offerts aux entreprises des Bumiputra (Fau 2014), c’est- à-dire les autochtones malais (par opposition aux allochtones que sont notamment les Malaisiens d’origines chinoise et indienne) qui bénéficient d’une politique de discrimination positive depuis la mise en oeuvre de la New Economic Policy (Nep) en 1970. Le gouvernement malaisien, qui attend une ratification par Washington, voit les perspectives d’entrée en vigueur du ptp sous sa forme actuelle désormais irréaliste. Cela explique en partie l’accélération du rapprochement politique et économique constaté ces derniers mois entre Kuala Lumpur et Beijing.

D – Vietnam : éviter un huis clos avec la Chine

Depuis la mise en place du doi moi[9], l’économie vietnamienne progresse à un rythme soutenu, enregistrant une croissance annuelle moyenne du pib de 6,5 % entre 2000 et 2013 (fmi). Cette embellie a été largement généralisée et soutenue à la fois par la hausse de la demande intérieure (+ 35 millions d’habitants entre 1986 et 2015) et par les exportations. Le secteur manufacturier s’est révélé particulièrement florissant et a affiché une croissance annuelle moyenne de 9,3 % entre 2005 et 2010, dans des secteurs aussi variés que l’automobile ou l’habillement (Breu, Dobbs, Remes, Skilling et Kim 2012). De plus, de nombreuses multinationales étrangères ont installé une deuxième ou une troisième unité de production au Vietnam afin de tirer parti des coûts moindres dans le pays, dans le cadre d’une stratégie « China Plus One ».

L’économie et le commerce sont bel et bien la pierre angulaire des relations sino-vietnamiennes. Depuis 2004, la Chine est le premier partenaire commercial du Vietnam. Selon les statistiques du General Statistics Office du Vietnam, le commerce bilatéral a atteint une valeur d’environ 42 milliards de dollars américains en 2012 (Ministry of Planning and Investment 2012), soit la première place, loin devant le Japon (24,7 G $), les États-Unis (24,5 G $) et la Corée du Sud (21 G $). Le commerce bilatéral sino-vietnamien accuse, de les années 2010 à 2012, un déficit commercial au détriment du Vietnam d’environ 14 milliards de dollars par année (pétrole, charbon, médicaments, textile, véhicules motorisés, etc.). À l’inverse, pour 2012, la Chine est le deuxième marché pour ses exportations (produits agricoles, sylvicoles et aquicoles) avec 12,9 milliards de dollars américains, derrière les États-Unis (19,7 G $ us)[10].

Au-delà de la dimension économique, au beau fixe, dans le souci de contrebalancer le poids trop grand de la Chine dans l’équation géopolitique en mer de Chine méridionale (Mottet, Lasserre et Courmont 2017), et pour réduire sa dépendance économique vis-à-vis de Beijing, Hanoi a accéléré la diversification de ses relations diplomatiques et économiques, particulièrement avec les États-Unis. Du côté vietnamien, le ptp est vu comme un moyen de dynamiser les exportations vers les États-Unis (produits textiles), mais également comme une bonne occasion de mener des réformes globales, aussi bien politiques qu’économiques. La logique voudrait que l’Assemblée nationale ratifie le ptp, approuvé à l’unanimité par le Comité central ; or, Hanoi a annoncé en novembre 2016 qu’il ne soumettrait pas le texte à la prochaine session parlementaire. Officiellement, cette volte-face est due à l’élection de Donald Trump à la tête des États-Unis et aux incertitudes que font peser ses velléités protectionnistes. Officieusement, le Vietnam ne veut pas être le premier pays asiatique à ratifier le ptp pour ne pas irriter la Chine. Malgré le sentiment de crainte inspiré par la montée en puissance de la Chine, Hanoi est conscient de sa proximité géographique, politique, économique et culturelle avec Beijing.

Le ptp, voulu par les États-Unis pour servir les intérêts de ses entreprises et pour contenir la puissance de la Chine en Asie-Pacifique, pose sous sa forme actuelle des problèmes d’harmonisation aux signataires sud-asiatiques et bloque assurément la vague de ratification. Effectivement, pour empêcher la signature du ptp par la Chine, les États-Unis insistent pour inclure des clauses sociales (normes de protection des travailleurs et du Code du travail) et environnementales dans les accords et surtout le respect des droits de propriété intellectuelle, chers aux firmes américaines des secteurs de l’industrie pharmaceutique, de l’information et de l’agroalimentaire (Jetin 2016). Ces clauses spécifiques sont inacceptables par la Chine, mais posent aussi problème à Brunei, à la Malaisie et au Vietnam. Donald Trump ayant fait de son rejet du ptp l’un des principaux arguments de sa campagne présidentielle, parlant à son propos de désastre en lui reprochant de vouloir favoriser les délocalisations, la solution passe peut-être par un élargissement et, de facto, une renégociation du ptp.

IV – Un élargissement pour sauver le Partenariat transpacifique ?

Dès 2010, plusieurs pays de l’Asean ont fait part de leur espoir d’être associés aux prochaines négociations concernant l’élargissement du ptp (ou ptp16[11]). Toutefois, l’éventuelle adhésion de l’Indonésie, des Philippines et de la Thaïlande au ptp divise la classe politique et la population des pays concernés. En Asie du Sud-Est, l’élargissement du ptp et sa finalisation constituent donc un défi de taille dont la solution semble chaque jour s’éloigner davantage.

A – Indonésie : face à l’alternative ptp/rcep

Si le potentiel indonésien demeure attrayant – un marché intérieur de 258 millions de consommateurs (2016), des ressources importantes (pétrole, gaz, minerais, huile de palme, caoutchouc, etc.), des faibles coûts de production –, le pays souffre d’un manque d’infrastructures publiques (le ratio des dépenses se situe à moins de 5 % du pib), ce qui sape les Ide et le potentiel de croissance. En outre, la concurrence d’économies dynamiques comme celle du Vietnam (et de la Chine) exerce une dure pression. L’Indonésie se voit dans l’obligation de valoriser, comme d’autres pays de l’Asean, son avantage comparatif au prix de réformes en profondeur et d’un positionnement international.

Depuis quelques années, l’Indonésie s’emploie à conquérir le statut de grande puissance qu’elle promet d’être : le pays est membre du G20 ; c’est un chef de file dans le processus de connectivité au sein de l’Asean, un des pays fondateurs de l’Apec, autant d’atouts pour son processus de négociations sur le ptp. L’Indonésie, courtisée pour intégrer le ptp, a jusqu’à 2015 préféré rester prudente et se concentrer sur le projet de création de la Communauté économique de l’Asean (aec) et sur son rôle de négociateur principal dans la réalisation du rcep, projet soutenu par la Chine (Andreu 2014). D’une part, l’Indonésie considère l’Asean comme l’un des piliers de sa politique étrangère et se voit comme le pivot économique de cette organisation régionale dont elle accueille le secrétariat (à Jakarta). D’autre part, les relations de l’Indonésie avec la Chine se sont beaucoup resserrées ces dernières années, Jakarta s’efforçant de mettre sur pied de nouvelles coopérations (ressources naturelles, infrastructures), bien que les tensions en mer de Chine méridionale compliquent la relation bilatérale (Courmont, Lasserre et Mottet 2017).

Les États-Unis, quant à eux, ne sont pas en reste, puisque la relation bilatérale s’est normalisée depuis une dizaine d’années. Le rétablissement d’un dialogue de sécurité et surtout la levée de l’embargo sur les armes (novembre 2005) en ont été les symboles. Une série d’accords, en juin 2010, a jeté les bases de plusieurs projets dans le domaine des investissements et de la défense. Les visites à Jakarta de Barack Obama en 2010 et 2011 ont confirmé ce regain d’intérêt américain et constitué une nouvelle étape de la relation, portée au rang de partenariat global en novembre 2010. Le président Joko Widodo (surnommé l’« Obama indonésien »), qui a pris ses fonctions en octobre 2014, s’est rendu aux États-Unis en octobre 2015. C’est durant cette visite que l’Indonésie a signifié son intention se joindre au ptp.

Désormais, Jakarta se retrouve face à un dilemme : attirer l’investissement étranger, et tout particulièrement l’investissement chinois à travers le rcep, afin de financer son ambitieux projet de construction d’infrastructures nécessaires à la modernisation de son économie ; ou mettre l’accent sur la défense de l’intégrité et de la souveraineté de son territoire tout en accueillant les Ide des multinationales américaines. L’Indonésie ayant une tradition de politique de non-alignement vis-à-vis des grandes puissances étrangères, il n’est pas certain que cette alternative donne lieu à des décisions tranchées en direction de l’un ou de l’autre des projets d’accord de libre-échange (Alé).

B – Thaïlande : un traité qui divise un royaume bien fragile

Deuxième économie de l’Asean après l’Indonésie, la Thaïlande a un niveau d’ouverture et d’insertion internationales qui rend sa croissance tributaire de l’accès aux marchés extérieurs : sa non-participation au ptp accentue la vulnérabilité de son économie dans la mesure où le pays « ne peut pas s’offrir le luxe de prendre ses distances avec la mondialisation » (Boisseau du Rocher 2009 : 32). Autrefois vue comme l’une des économies les plus dynamiques de la région, la Thaïlande affronte désormais la concurrence de voisins aux économies compétitives, dont celle du Vietnam, notamment dans le secteur du textile. Depuis le coup d’État militaire de 2014, l’économie thaïlandaise est toujours en difficulté ; les exportations et la demande intérieure sont faibles.

À l’évidence, l’incertitude politique affecte toute l’économie thaïlandaise, et la succession d’années catastrophiques (inondations, tensions politiques, attentats, etc.) n’a pas contribué à un retour de la confiance. Pour sortir du pessimisme ambiant, le gouvernement a exprimé son intérêt à se joindre aux négociations du ptp dès novembre 2012. Pourtant, la Thaïlande n’a depuis lors toujours pas entamé les pourparlers. Les oppositions sont nombreuses.

Cet accord promu, jusqu’en janvier 2017, par les États-Unis (un allié de longue date) est pour certains secteurs considéré comme un mauvais investissement sur le long terme. D’une part, les agriculteurs thaïlandais craignent de voir le prix de leurs récoltes baisser à cause de la concurrence des produits importés, devenant moins chers après la suppression des droits de douane. Cet alarmisme a comme un air de déjà-vu pour les agriculteurs thaïlandais de la filière élevage et viande, cette dernière s’étant écroulée après l’entrée en application de l’Accord de libre-échange avec l’Australie (1er janvier 2005), qui inclut une large partie des produits agricoles. D’autre part, en Thaïlande, la menace de révolte paysanne n’est pas prise à la légère. Bangkok n’oublie pas que « les chemises rouges » qui ont déferlé sur la capitale en 2010 et bloqué durablement l’économie du pays appartenaient très majoritairement au monde rural (Mérieau 2013).

Redoutée depuis presque une décennie, la mort du roi Bhumibol Adulyadej (Rama IX) le 13 octobre 2016 pose dorénavant avec acuité la question de la continuité de l’institution monarchique thaïlandaise, d’autant que les incertitudes quant à la personnalité de son successeur (son fils Maha Vajiralongkorn) sont loin d’être levées. Transition monarchique incertaine, prise de contrôle de l’exécutif et du législatif par les militaires, influence grandissante de la Chine dans le Royaume ; le ptp n’est plus forcément une priorité en Thaïlande.

C – Philippines : de l’intérêt marqué à l’enterrement du ptp

Grâce aux accords signés avec Washington et aux infrastructures laissées par les États-Unis[12], les Philippines étaient l’économie la plus avancée de la région au début des années 1960. Le pays s’est laissé rattraper puis devancer par ses voisins, victime de l’ornière dans laquelle les élites, l’armée et l’Église catholique, trois forces conservatrices, se sont ingéniées à le maintenir pour préserver leurs intérêts (Kane 2012). L’économie philippine s’est enfermée, au fil des ans, dans le cercle vicieux du sous-développement, le court terme étant en permanence privilégié et les réformes structurelles n’étant pas mises en oeuvre (Boisseau du Rocher 2009). Aujourd’hui, l’économie philippine repose sur des fondamentaux solides : forte croissance (6,7 % en 2015), inflation maîtrisée (3,3 %), faible déficit budgétaire (moins de 3 % du pib), endettement réduit, population largement anglophone et d’un bon niveau d’éducation. Les trois piliers de l’économie sont les composants électroniques (50 % des exportations), les envois financiers des expatriés (en 2014, les expatriés philippins ont envoyé près de 27 milliards de dollars américains à leurs familles, soit 8,5 % du pib) et les services délocalisés aux entreprises (Business Process Outsourcing ou bpo). Une jolie revanche pour ce pays dont l’économie féodale en faisait l’homme malade de l’Asie du Sud-Est, à la traîne derrière les autres pays de la région. Or, si la croissance de l’économie est forte et saluée par les banques, les agences de notation et les investisseurs étrangers, les Philippines doivent faire face à un défi majeur : générer des emplois pour la population (Bonnet 2015), ce que les délocalisations massives « promises » par le ptp doivent permettre.

Les Philippines entretiennent des relations privilégiées avec les États-Unis, où, d’une part, vit la plus importante communauté philippine expatriée (près de trois millions de personnes) ; d’autre part, 400 000 ressortissants américains, dont une majorité de binationaux, résident dans l’archipel. Les deux pays sont liés par un accord de défense mutuelle en cas d’agression militaire, signé en 1951. Les États-Unis disposaient jusqu’en 1991 de deux bases. La visite de Barack Obama aux Philippines en avril 2014 a été marquée par la signature d’un accord (Enhanced Defense Cooperation Agreement – Edca), permettant d’augmenter les rotations de troupes, de navires et d’avions américains dans des bases philippines. L’aide publique américaine est en très forte hausse depuis quelques années, qu’il s’agisse de l’aide militaire ou de programmes de bonne gouvernance et de renforcement des capacités de l’État. Dans ce contexte pro-us, les Philippines ont dès septembre 2010 manifesté leur intérêt à adhérer au ptp.

Contre toute attente, le nouveau président philippin Rodrigo Duterte (entré en fonction le 30 juin 2016) a fait savoir, lors de sa visite officielle à Beijing (20 octobre 2016), qu’il tournerait le dos aux États-Unis (et à son ptp), l’allié traditionnel (en renégociant les accords de défense), et qu’il se rapprocherait de la Chine. Certes, la Chine est un voisin encombrant (tensions en mer de Chine), mais Manille ne peut l’ignorer, d’autant que la capacité d’investissement (ainsi que l’aide au développement), jamais défaillante, est difficile à refuser.

V – Une intégration économique transnationale avec ou sans les États-Unis ?

La suspension par l’administration Obama (novembre 2016) des démarches visant à assurer la ratification par le Congrès du ptp avant l’entrée en fonction de Donald Trump a changé la donne. Malgré cela, ce qui pourrait être vu comme un drame dans d’autres lieux du monde n’est pas perçu comme tel en Asie du Sud-Est, région où se situent de multiples projets d’Alé, le ptp n’étant pas la seule option possible pour les membres de l’Asean.

A – Le Partenariat économique régional global (rcep)

Négocié au sein du groupe de l’Asean + 6, le Partenariat économique régional global a en commun avec le ptp de vouloir réduire les droits de douane et certaines barrières tarifaires et de faciliter les Ide. Il diffère toutefois dans sa composition géographique avec les dix pays de l’Asean ainsi qu’avec le Japon, l’Australie, la Nouvelle-Zélande, l’Inde et la Corée du Sud, les deux derniers n’étant pas engagés dans le ptp (Basu Das 2015 ; He et Yang 2015). Beijing ne manque pas de faire remarquer que l’ensemble totaliserait la moitié de la population mondiale et le tiers du commerce mondial.

Le rcep, à l’initiative de l’Asean, a pour objectif d’apporter une solution à l’effet « soupe de nouilles » produit par la multiplication des Ale par l’Asean et ses principaux partenaires commerciaux de l’Asie de l’Est et du Pacifique (Kawai et Wignaraja 2011a). Ces accords négociés à la pièce n’ont pas tous le même contenu et créent une complexité devenue ingérable pour les entreprises asiatiques censées en bénéficier (Jetin 2016). À la source du problème se trouve le contrôle de l’origine des produits. À l’heure des chaînes de valeur où la fabrication de nombreux produits est fragmentée et localisée dans des pays différents, l’origine nationale des produits devient difficile à déterminer, ce qui fait que ces derniers ne peuvent bénéficier des avantages du principe de libre-échange. De plus, la superposition des Ale et la multiplication des règles de définition font que ces accords sont finalement peu utilisés (Jetin 2016). Dans un souci de simplification, l’Asean s’est donc lancée dans un processus d’épuration des Alé dans l’optique d’aboutir au rcep, dont les États-Unis ne font pas partie.

A priori, l’Asean joue un rôle de leader dans la négociation du rcep, mais, en raison de l’importance de la Chine, l’association n’est pas en mesure d’imposer ses conditions. Si le rcep voit le jour, il aura une portée très large, depuis le commerce des biens et services jusqu’aux Ide, en passant par la coopération économique et technique, la propriété intellectuelle, la concurrence et le règlement des différends. Le rcep étant souvent considéré comme une version adoucie du ptp, beaucoup s’attendent à ce qu’il soit plus favorable aux pays de l’Asean et à la Chine, avec moins de demandes d’harmonisation, des normes environnementales et du Code du travail moins strictes (y compris contre la corruption) et une mise en place plus lente de la réduction des barrières tarifaires.

B – L’Accord de libre-échange de l’Asie et du Pacifique (ftaap)

Les difficultés du ptp font que la Chine se tient désormais en embuscade. Beijing a proposé au sommet de la Coopération économique pour l’Asie-Pacifique (Apec), en novembre 2014, de relancer le projet de ftaap, qui, ce n’est pas un hasard, est une ancienne proposition des États-Unis (Barfield 2009). Le ftaap a l’avantage d’inclure un grand nombre de pays, et notamment la Chine et les États-Unis, alors que le ptp et le rcep excluent l’un ou l’autre (Jetin 2016).

Avec le ftaap, la stratégie chinoise consiste à négocier avec tout le monde et à imposer à l’Apec un agenda commercial, refusé par les États-Unis. La Chine, assumant son rôle de puissance mondiale en expansion, cherche de plus en plus à se positionner comme l’égale des États-Unis sur le plan économique et institutionnel. Beijing est néanmoins conscient qu’un accord de libre-échange de type ftaap seul ne peut lui permettre d’atteindre cet objectif. Il faut, parallèlement, développer des infrastructures de transport par l’intermédiaire de la Banque asiatique d’investissements pour les infrastructures (Aiib)[13], organisme multilatéral créé par la Chine en octobre 2014 dans le but de concurrencer la Banque mondiale, le fmi et la Banque asiatique de développement.

La Chine est au coeur de ces investissements et des retombées économiques et commerciales qui devraient accompagner le ftaap et les réalisations de l’aiib. L’objectif de Beijing est de mettre en place de nouvelles routes commerciales, généralement qualifiées de « nouvelles routes de la soie » (Belt and Road Initiative – bri), transitant vers l’Asie centrale et le Moyen-Orient, le sous-continent indien et l’Asie du Sud-Est, à la fois par voie terrestre et par voie maritime (en développant les échanges qui constituent la vaste majorité des échanges commerciaux) (Mottet et Lasserre 2018). En disposant d’un nouveau levier, l’aiib (et bientôt du rcep ou du ftaap), et de sommes considérables injectées dans des projets d’infrastructures, Beijing se positionne comme le maître d’oeuvre du développement des échanges à l’intérieur de l’Asean et entre la Chine et le reste du monde (Courmont etal. 2016).

C – La Communauté économique de l’Asean (aec)

Vecteur de coopération doublé d’une diplomatie économique active, l’Asean a ouvert la voie d’une construction régionale tout en étant à la fois la seule véritable organisation économique régionale et le point focal de toutes les initiatives régionales (Sally 2006 ; Dent 2008 ; Kawai et Wignaraja 2011b ; Mottet et Roche 2013 ; Deblock et Dagenais 2015).

Le lancement discret de l’aec, projet strictement asiatique, le 31 décembre 2015 a mis en lumière la construction régionale d’une vaste zone de libre-échange aux objectifs ambitieux. En effet, les membres de l’Asean, conscients de la nécessité de se regrouper pour parvenir à accroître leur influence sur la scène internationale, ont concrétisé avec l’aec le processus d’intégration économique entamé en 2007. L’aec, qui doit à terme entraîner la création d’un marché unique (2025), vise à faciliter la circulation des flux de capitaux et à libéraliser les flux de biens, de services, d’investissements et de main-d’oeuvre qualifiée dans la région afin de tirer profit de la structure complémentaire des différents pays. Les divers sommets et forums ont mis en relief que beaucoup reste à faire pour traduire la volonté politique dans les faits, se heurtant, pêle-mêle, à la lourdeur administrative des procédures douanières (malgré la mise en place du guichet douanier unique), à la relative faiblesse des échanges intra-Asean (26 % du total régional), à la conservation par les pays membres de leurs politiques nationales d’immigration et d’accréditation professionnelle, à l’accès restreint au financement des banques commerciales, à la difficile application d’une politique de la concurrence et à l’absence d’un régime harmonisé de protection des droits des consommateurs.

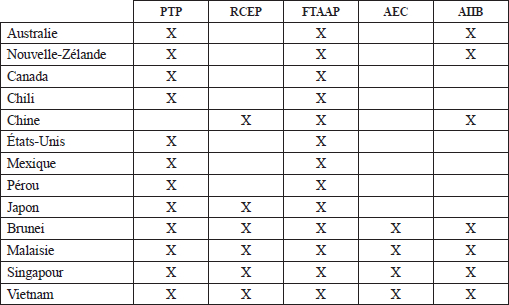

Tableau 2

Liste des membres du ptp et de différentes organisations

Si l’ensemble des pays de l’association s’est investi pour parvenir à mettre en place les mécanismes nécessaires afin d’accélérer le processus d’intégration au sein de l’Asean, dont le chantier reste colossal, le mode de fonctionnement de l’Asean (obsession du consensus, absence de pouvoir contraignant sur les États membres), qui est historiquement un frein à la construction communautaire, n’insuffle pas suffisamment de dynamisme pour donner une nouvelle impulsion à cette construction. L’aec marque le pas, la réalisation du marché unique est une perspective lointaine, d’autant que trois accords concurrents impliquant l’Asean sont en cours de négociation (ptp, rcep, ftaap) et que certains de ses membres brouillent les cartes et poussent certains pays à privilégier des relations bi- ou multilatérales avec des partenaires extérieurs à la région (Jetin 2016).

Que faut-il attendre au bout du compte des différents accords impliquant l’Asean ? Malgré la présence grandissante de la Chine et les perspectives qu’offrent le rcep ou le ftaap, l’influence de Beijing en Asie du Sud-Est n’est pas sans limites. Il serait même très exagéré de faire de cette région un simple satellite chinois. Certes, la Chine possède de nombreux leviers économiques et politiques pour pousser les pays du Sud-Est asiatique à une plus grande ouverture, mais il apparaît que ces leviers ne sont pas suffisamment puissants. L’Asie du Sud-Est cherche à éviter une dépendance économique excessive vis-à-vis de la Chine, en développant des liens économiques (et politiques) avec l’Inde, le Japon, la Corée du Sud, l’Union européenne, la Russie, etc. Si les acteurs économiques chinois investissent dans de nombreux projets (ressources, infrastructures, etc.), ils se trouvent généralement à côté de (ou en concurrence avec) de nombreux acteurs étatiques ou privés. Cette coopération tous azimuts entre l’Asie du Sud-Est et les puissances étrangères autres que la Chine illustre en partie la politique des pays de la région afin, entre autres, de contrebalancer l’omniprésence chinoise. Les États-Unis ont bien conscience que les politiques de quasi-absence de relations diplomatiques avec un certain nombre de pays de la région contribuent à rapprocher ces derniers de la Chine, en dépit des contrepoids indien, coréen et japonais. Plus globalement, l’administration Obama a pris note de l’influence croissante de Beijing dans les pays de l’Asie du Sud-Est et a tenté à travers le ptp un retour dans la région en partie négligée sous les administrations Clinton et Bush (Courmont etal. 2016).

VI – Pivot asiatique : clap de fin ?

L’élection de Donald Trump à la Maison-Blanche est sans conteste un coup dur porté à la doctrine du pivot vers l’Asie promu par l’administration Obama depuis son arrivée à Washington (2009), avec pour ambition assumée de replacer les États-Unis au centre de l’échiquier asiatique et d’endiguer la puissance montante qu’est la Chine (Courmont 2010). Faut-il le rappeler, les deux facettes de cette doctrine sont l’économie, à travers le ptp, bien sûr, et le politico-stratégique (avec le renforcement de partenariats existants et la recherche de nouveaux alliés), les États-Unis s’engouffrant avec talent dans une brèche qui permet de courtiser les pays de la région, notamment en Asie du Sud-Est. Washington profite du fait que la Chine est un voisin encombrant pour l’Asean, particulièrement sur la question des revendications en mer de Chine méridionale, qui alimente des appréhensions auprès des gouvernements sur une domination attestée ou fantasmée de Beijing. La victoire de Donald Trump, qui ne bénéficie pas en Asie de la même image positive qu’un Barack Obama, signifie-t-elle la fin du repositionnement économico-politico-stratégique américain dans une région de plus en plus marquée par la montée en puissance chinoise ? Barack Obama, qui a passé une partie de son enfance à Jakarta (Indonésie), est resté populaire dans la région, et son capital de sympathie a sans doute permis d’entretenir l’espoir à Washington d’un rééquilibrage asiatique en faveur des États-Unis. En effet, David Sanger (2012) estime que la jeunesse d’Obama passée en Indonésie et les affinités culturelles de celui-ci avec l’Asie – bien plus grandes qu’avec l’Europe (Vaïsse 2012) – n’étaient pas tout à fait étrangères à l’attitude d’abord complaisante du président américain et à sa volonté de rééquilibrage en direction de l’Asie.

À n’en pas douter, la suspension des démarches pour la ratification du ptp, une des deux composantes de la stratégie du pivot des États-Unis, peut être vue comme un acte manqué de l’administration Obama. Alors qu’en 2009 la marge de manoeuvre de Washington dans la région était bien plus importante qu’elle ne l’est aujourd’hui, les avancées américaines en Asie restent mitigées. Le basculement du champ d’intérêt « naturel » des États-Unis vers l’Asie doit être fortement relativisé. Quant à l’émergence d’un immense ensemble américano-asiatique, nouveau « coeur économique » du monde, il ne se fera sans doute jamais, du moins pas en prenant les traits du ptp actuel. Sous la présidence d’Obama, Beijing a considérablement renforcé sa présence et sa puissance en Asie. Les signes sont nombreux. Avec le deuxième pib mondial depuis 2010, la République populaire de Chine a mis sur pied les contours d’une zone de libre-échange avec l’Asean, mis en place l’aiib et multiplié les projets économiques et commerciaux dans son voisinage à travers des accords bilatéraux, y compris avec son ennemi de toujours, Taiwan (République de Chine). Dans le même temps, la puissance militaire, maritime surtout, de la Chine a considérablement augmenté, au point de devenir un potentiel concurrent aux forces américaines dans la région. Enfin, les ambitions chinoises, caractérisées par la ligne des neuf (désormais dix) traits et les revendications territoriales et maritimes en mer de Chine orientale et méridionale, marquent une rupture avec une posture traditionnellement plus discrète (Courmont 2016).

Néanmoins, si la tendance actuelle penche fortement vers une perte d’hégémonie économique en Asie, il n’est pas question pour les États-Unis (et Donald Trump) de laisser la direction géostratégique et navale à la Chine. L’us Navy est considérée comme la seule marine au monde véritablement globale, c’est-à-dire comme une thalassocratie[14] capable d’atteindre tout point dans le monde pour y exécuter une mission de manière durable et décisive (Courmont 2010). Néanmoins, Washington a vu son hégémonie politique et économique de plus en plus disputée par Beijing au cours des dernières années. Dans ce contexte, la volonté de Trump de rechercher un accord avec la Russie, avec l’intention d’écarter Moscou de la Chine, vers laquelle il annonce des mesures économiques, pourrait bel et bien déboucher à terme sur un renforcement de la présence militaire étatsunienne dans la région Asie-Pacifique. Aujourd’hui, et sans doute davantage demain, non seulement Washington perd progressivement le contrôle de cette zone, mais les Chinois mènent avec les Russes, à travers l’Organisation de coopération de Shanghai (Mottet 2014), la construction d’un réseau de partenariat économique et financier majeur concernant tous les pays de la région.

Conclusion

En ne voulant pas coordonner la ratification du ptp, les États d’Asie du Sud-Est n’ont pas permis d’appuyer la procédure accélérée voulue par Barack Obama avant la fin de son mandat présidentiel ni de mettre la pression sur le Congrès américain. La Maison-Blanche a finalement décidé de suspendre la ratification du ptp en laissant la poursuite des débats sur cette question à la nouvelle administration, qui a décidé de se retirer de l’accord en janvier 2017. Le mal est fait : l’Amérique de Donald Trump apparaît désormais comme un partenaire commercial peu fiable, au contraire de la Chine de Xi Jinping. Loin des fastes de la signature du ptp, l’enthousiasme manque désormais à l’appel du côté de l’Asean, d’autant que le retrait américain du ptp offre à l’Asie du Sud-Est une chance inespérée de faire de l’aec et du rcep les moteurs des échanges commerciaux en Asie de l’Est et d’ainsi permettre à l’Asean de devenir (enfin) un acteur institutionnel central dans la région.

Appendices

Note biographique

Éric Mottet est professeur au Département de géographie de l’Université du Québec à Montréal (uqam), codirecteur de l’Observatoire de l’Asie de l’Est, directeur adjoint du Centre québécois d’études géopolitiques (cqeg), ainsi que chercheur associé à l’Institut de recherche sur l’Asie du Sud-Est contemporaine (irasec).

Notes

-

[1]

Précisons que dans cet article nous entendons par Asie du Sud-Est les dix pays de l’Asean (ou Anase : Association des nations d’Asie du Sud-Est) – Brunei, Cambodge, Indonésie, Laos, Malaisie, Birmanie, Philippines, Singapour, Thaïlande et Vietnam – ainsi que le Timor oriental.

-

[2]

Éclatement de la bulle Internet (2000), ralentissement économique mondial à la suite des attentats du 11 septembre 2001, crise du Sras (2004) et Tsunami (2005).

-

[3]

En dollars américains courants.

-

[4]

Le sultan Haji Hassanal Bolkiah, au pouvoir depuis le 5 octobre 1967, est à la fois chef de l’État, premier ministre, ministre des Finances et ministre de la Défense. Depuis le remaniement d’octobre 2015, il est aussi devenu ministre des Affaires étrangères et ministre du Commerce. Il est ainsi le seul détenteur des pouvoirs régaliens. Pour gouverner, le sultan est assisté de cinq conseils qu’il nomme lui-même : le Conseil des ministres, le Conseil des affaires religieuses, le Conseil législatif (rétabli en 2004), le Conseil privé et le Conseil de succession.

-

[5]

Statistics Singapore, International Trade. Page consultée sur Internet (www.singstat.gov.sg/statistics/browse-by-theme/trade) le 13 décembre 2016.

-

[6]

Ibid.

-

[7]

Singapour est une ancienne colonie britannique (1819 à 1959).

-

[8]

Page consultée sur Internet (www.straitstimes.com/opinion/with-no-us-chance-for-other-leaders-to-bring-PTP-11-to-a-deal-in-november) le 29 août 2017.

-

[9]

Depuis 1986, le Vietnam s’est engagé dans une dynamique de libéralisation économique et de renouveau (doi moi en vietnamien), passant d’une économie centralisée et planifiée à une économie de marché à orientation socialiste.

-

[10]

Ibid.

-

[11]

En plus des trois pays sud-asiatiques, la Corée du Sud fait également partie du projet d’élargissement, dit ptp16.

-

[12]

Les Philippines ont été sous le contrôle des États-Unis entre 1898 et 1946.

-

[13]

L’aiib compte 61 membres, dont 21 se situent en dehors de la région Asie-Pacifique.

-

[14]

Puissance politique fondée sur la domination des mers et océans.

Bibliographie

- Andreu Sarah Anaïs, 2014, « Indonésie », dans J. Jammes et F. Robinne (dir.), L’Asie du Sud-Est 2014. Bilan, enjeux et perspectives, Bangkok, Irasec : 191-218.

- Bader Jeffrey, 2012, Obama and China’s Rise. An Insider’s Account of America’s Asia Strategy, Washington, Brookings.

- Barfield Claude, 2009, « Politics of Trade in the usa and in the Obama Administration: Implications for Asian Regionalism », Asian Economic Policy Review, vol. 4, no 2 : 227-243.

- Basu Das Sanchita, 2015, « The Regional Comprehensive Economic Partnership: New Paradigm or Old Wine in a New Bottle? », Asian Pacific Economic Literature, vol. 29, no 2 : 68-84.

- Bernard Stéphane, 2012, La Malaysia en question : développement économique et transformation territoriale vers Vision 2020, Sarrebruck, Presses académiques francophones.

- Boisseau du Rocher Sophie, 2009, L’Asie du Sud-Est prise au piège, Paris, Perrin.

- Bonnet François-Xavier, 2015, « Philippines », dans A. Pesses et F. Robinne (dir.), L’Asie du Sud-Est 2015. Bilan, enjeux et perspectives, Bangkok, Irasec : 231-251.

- bp, 2016, bp Statistical Review of the World Energy, juin. Page consultée sur Internet (www.bp.com/content/dam/bp/pdf/energy-economics/statistical-review-2016/bp-statistical- review-of-world-energy-2016-full-report.pdf) le 11 décembre 2017.

- Breu Marco, Richard Dobbs, Jaana Remes, David Skilling et Jinwook Kim, 2012, Sustaining Vietnam’s Growth: The Productivity Challenge. Rapport. McKinsey Global Institute, février. Page consultée sur Internet (www.mckinsey.com/global-themes/asia-pacific/sustaining- growth-in-vietnam) le 11 décembre 2017.

- Courmont Barthélémy, 2010, La tentation de l’Orient. Une nouvelle politique américaine en Asie-Pacifique, Québec, Septentrion.

- Courmont Barthélémy, 2014, Une guerre pacifique. La confrontation Pékin-Washington, Paris, Eska.

- Courmont Barthélémy, 2016, « Stratégie du pivot : clap de fin ? », 7 novembre 2016. Page consultée sur Internet (www.iris-france.org/83137-strategie-du-pivot-clap-de-fin/) le 13 décembre 2016.

- Courmont Barthélémy, Frédéric Lasserre et Éric Mottet, 2016, « La Chine en Asie du Sud-Est : entre pré carré et rivalités géopolitiques grandissantes », dans A. Pesses (dir.), L’Asie du Sud-Est 2016. Bilan, enjeux et perspectives, Bangkok, Irasec : 33-50.

- Courmont Barthélémy, Frédéric Lasserre et Éric Mottet, 2017, Assessing Maritime Disputes in East Asia. Political and Legal Perspectives, New York, Routledge.

- Deblock Christian et David Dagenais, 2015, De l’intégration à l’interconnexion : le Partenariat transpacifique, Institut d’études internationales de Montréal – ieim. Page consultée sur Internet (www.ieim.uqam.ca/IMG/pdf/deblocketdagenaistpp-version_finale.pdf) le 11 décembre 2017.

- De Koninck Rodolphe, 2006, Singapour. La cité-État ambitieuse, Paris, La Documentation française.

- De Koninck Rodolphe, 2007, Malaysia. La dualité territoriale, Paris, La Documentation française.

- Dent Christopher, 2006, New Free Trade Agreements in the Asia-Pacific, New York, Palgrave Macmillan.

- Dent Christopher, 2008, East Asian Regionalism, Londres, Routledge.

- Dent Christopher, 2013, « Paths Ahead for East Asia and Asia-Pacific Regionalism », International Affairs, vol. 89, no 3 : 963-985.

- de Vienne Marie-Sybille, 2012, Brunei. De la thalassocratie à la rente, Paris, cnrs Éditions.

- de Vienne Marie-Sybille, 2015, Brunei. From the Age of Commerce to the 21st Century, Singapour, nus Press–Irasec.

- Fau Nathalie, 2014, « Malaisie », dans J. Jammes et F. Robinne (dir.), L’Asie du Sud-Est 2014. Bilan, enjeux et perspectives, Bangkok, Irasec : 245-267.

- He Fan et Panpan Yang, 2015, « China’s Role in Asia’s Free Trade Agreements », Asia and the Pacific Policy Studies, vol. 2, no 2 : 416-424.

- Jetin Bruno, 2016, « L’Asean peut-elle transformer l’Asie du Sud-Est en région intégrée ? », dans A. Pesses (dir.), L’Asie du Sud-Est 2016. Bilan, enjeux et perspectives, Bangkok, Irasec : 15-32.

- Kane Solomon, 2012, « Philippines », dans J. Jammes et B. de Tréglodé (dir.), L’Asie du Sud-Est 2012. Bilan, enjeux et perspectives, Bangkok, Irasec : 209-227.

- Kawai Masahiro et Ganeshan Wignaraja, 2011a, Asia’s Free Trade Agreements: How is Business Responding?, Cheltenham et Northampton, Asian Development Bank.

- Kawai Masahiro et Ganeshan Wignaraja, 2011b, « Asian ftas: Trends, Prospects and Challenges », Journal of Asian Economics, vol. 22, no 1 : 1-22.

- Lafaye de Micheaux Elsa, 2015, « Malaisie », dans A. Pesses et F. Robinne (dir.), L’Asie du Sud-Est 2015. Bilan, enjeux et perspectives, Bangkok, Irasec : 207-230.

- Mérieau Eugénie, 2013, Les Chemises rouges de Thaïlande, Bangkok, Irasec.

- Ministry of Planning and Investment, International Merchandise Trade Vietnam – 2012. Page consultée sur Internet (www.mpi.gov.vn/en/Pages/tinbai.aspx?idTin=28302&idcm=109) le 13 décembre 2016.

- Mottet Éric, 2014, « Renforcement des relations stratégiques, énergétiques et commerciales entre l’Asie du Sud-Est et la Russie », Monde chinois, nouvelle Asie, no 40 : 110-112.

- Mottet Éric, 2015, « Vietnam-Chine : rivalités et revendications territoriales en mer de Chine méridionale », Regards géopolitiques, vol. 1, no 3 : 18-24. Page consultée sur Internet (www.cms.fss.ulaval.ca/recherche/upload/hei/fichiers/cqeg_regards_geopolitiques _vol1no3hiver2015.pdf) le 11 décembre 2017.

- Mottet Éric et Yann Roche, 2013, « L’Association des Nations de l’Asie du Sud-Est comme laboratoire de la multipolarité ? », dans B. Courmont et É. Mottet (dir.), Repenser la multipolarité, Québec, Septentrion : 150-171.

- Mottet Éric et Bruno Jetin, 2016, « L’Asie du Sud-Est et les chaînes de valeur », dans M. Arès et É. Boulanger (dir.), Christophe Colomb découvre enfin l’Asie : intégration économique, chaînes de valeur et recomposition transpacifique, Montréal, Athéna : 169-187.

- Mottet Éric, Frédéric Lasserre et Barthélémy Courmont, 2017, Géopolitique de la mer de Chine méridionale. Eaux troubles en Asie du Sud-Est, Québec, Presses de l’Université du Québec.

- Mottet Éric et Frédéric Lasserre, 2018, « L’Initiative Belt and Road, stratégie chinoise du « Grand Jeu » ? », Diplomatie, no 90 : 36-40.

- Pesses Abigaël et Claire Thi-Liên Tran (dir.), 2017, L’Asie du Sud-Est 2017. Bilan, enjeux et perspectives, Bangkok, Irasec.

- Sally Razeen, 2006, « Free Trade Agreements and the Prospects for Regional Integration in East Asia », Asian Economic Policy Review, vol. 1, no 2 : 306-321.

- Sanger David, 2012, Confront and Conceal. Obama’s Secret Wars and Surprising Use of American Power, New York, Crown.

- Sovereign Wealth Fund Institute (swfi), 2016, Sovereign Wealth Fund Rankings. Page consultée sur Internet (www.swfinstitute.org/sovereign-wealth-fund-rankings/) le 11 décembre 2017.

- Statistics Singapore, International Trade. Page consultée sur Internet (www.singstat.gov.sg/statistics/browse-by-theme/trade) le 13 décembre 2016.

- Tellis Ashley, 2013, « Balancing Without Containment: A u.s. Strategy for Confronting China’s Rise », The Washington Quarterly, vol. 36, no 4 : 109-124.

- Vaïsse Justin, 2012, Barack Obama et sa politique étrangère (2008-2012), Paris, Odile Jacob.

List of tables

Tableau 1

Des pays aux écarts politiques, culturels et économiques importants

Tableau 2

Liste des membres du ptp et de différentes organisations