Abstracts

Résumé

Notre étude cherche à identifier, dans un cadre théorique articulant les approches juridico-financières et cognitives de la gouvernance, le profil-type des investisseurs participant au financement d’un rachat d’entreprise par son propriétaire (owner buy out, OBO). En nous appuyant sur une grille d’analyse regroupant les facteurs explicatifs d’une prise de participation dans le cadre d’un OBO, nous avons procédé à une analyse typologique fondée sur une classification hiérarchique ascendante en deux étapes (two-step cluster analysis).

Nos résultats, obtenus grâce à une enquête administrée auprès d’un échantillon de 42 investisseurs financiers spécialisés opérant en France, ont fait émerger deux classes d’investisseurs présentant des caractéristiques clairement différenciées. La différence entre les deux classes est d’ordre disciplinaire et cognitif et concerne essentiellement la perception qu’ont les investisseurs des enjeux stratégiques d’une opération OBO et la nature des indicateurs conduisant à la maîtrise du couple risque/rentabilité caractérisant un tel montage.

Mots-clés:

- Ingénierie financière,

- Owner buy out (OBO),

- Investisseurs en capital,

- Analyse typologique

Abstract

Our study aims to identify, in a theoretical framework articulating the juridico-financial and cognitive approaches of governance, the typical profile of the investors participating in an owner buy out (OBO) operation. Based on capital investment explanatory factors in OBO operations, we conducted a two-steps cluster analysis.

Our results, obtained from a survey of a sample of 42 specialized financial investors operating in France, revealed two categories of investors with clearly differentiated characteristics. The difference between the two classes is of a disciplinary and cognitive nature and essentially concerns the investors’ perception of the strategic stakes of an OBO operation and the nature of the indicators leading to the mastery of the risk/profitability couple characterizing such an assembly.

Keywords:

- Financial engineering,

- Owner buy out (OBO),

- Capital investors,

- Typological analysis

Resumen

Nuestro estudio pretende identificar, en un marco teórico articulando los enfoques jurídico-financieros y cognitivos de la gobernabilidad, el perfil típico de los inversionistas que participan en una operación de adquisición de propietarios (OBO). Basado en los factores explicativos de la inversión de capital en las operaciones de OBO, realizamos un análisis de cluster de dos pasos.

Nuestros resultados, obtenidos de una encuesta de una muestra de 42 inversores financieros especializados que operan en Francia, revelaron dos categorías de inversores con características claramente diferenciadas. La diferencia entre las dos clases es de naturaleza disciplinaria y cognitiva y básicamente concierne a la percepción de los inversionistas sobre las apuestas estratégicas de una operación de OBO y la naturaleza de los indicadores que conducen al dominio del par de riesgo/rentabilidad que caracteriza a dicha asamblea.

Palabras clave:

- Ingeniería financiera,

- Compra del propietario (OBO),

- Inversores de capital,

- Análisis tipológico

Article body

Introduction

Le rachat d’entreprise par son propriétaire, plus connu sous sa dénomination anglo-saxonne OBO (owner buy out)[2], a suscité au cours des dix dernières années un vif intérêt auprès des dirigeants-propriétaires de PME et des investisseurs financiers spécialisés. Dans un contexte économique et financier où les transmissions d’entreprises deviennent difficiles et sujettes à bon nombre d’échecs, faute de repreneur et/ou de financeur, l’OBO est devenu un outil précieux de création de valeur au service tant du développement que de la transmission de la PME. Le maintien du dirigeant-propriétaire à la tête de l’entreprise et la possibilité de faire émerger un futur repreneur, ou encore d’associer des cadres clés au capital, en font aujourd’hui le montage le moins risqué de la famille des LBO[3] (Amidieu et Ben Larbi, 2008). L’OBO demeure néanmoins une opération d’ingénierie financière complexe nécessitant l’intervention d’investisseurs financiers spécialisés, dont la nature de la coopération avec le dirigeant-propriétaire pourrait fortement conditionner la réussite d’une telle opération.

En nous référant à un cadre théorique articulant les approches juridico-financières et cognitives de la gouvernance, nous proposons dans cet article une approche typologique des investisseurs participant aux opérations OBO fondée sur l’analyse des facteurs susceptibles d’influencer leurs processus décisionnels lors de la prise de participation. Même si la littérature académique fait état de plusieurs contributions consacrées à la dimension cognitive de la gouvernance des entreprises financées par capital investissement (Charreaux, 2002a, 2002b ; Martinet, 2002) et aux limites de la collaboration productive en termes d’échange et de création de ressources cognitives (Stévenot, 2005), il n’existe pas à notre connaissance de travaux dédiés à des analyses typologiques dans le champ de l’OBO. Notre étude pourrait ainsi offrir aux dirigeants-propriétaires, souhaitant procéder à une transmission progressive de leurs PME, un cadre d’analyse approprié pour mieux connaître les profils d’investisseurs susceptibles de les accompagner dans leurs projets. À cet égard, il convient de rappeler que les investisseurs en capital sont confrontés à un problème de sélection adverse vis-à-vis du projet lui-même et à un risque de hasard moral vis-à-vis du dirigeant de la firme (Arrow, 1963 ; Sahlman, 1990 ; Amit, Glosten et Muller, 1993 ; Amess, Stiebale et Wright, 2016).

Les théories juridico-financières et cognitives nous offrent un cadre d’analyse propice à la compréhension des relations d’agence qui lient l’ensemble des acteurs participant à une opération de haut de bilan (Charreaux, 2002b ; Guéry-Stévenot, 2006), et en l’occurrence à un OBO. L’asymétrie informationnelle et les divergences d’ordre perceptuel qui entachent une telle relation peuvent ainsi justifier l’analyse des facteurs explicatifs d’une prise de participation dans la phase de préinvestissement, si l’on souhaite progresser dans la connaissance des profils-types d’investisseurs participant à un OBO. En nous appuyant sur une enquête menée en 2016 auprès de 42 investisseurs, nous retiendrons dans notre étude une méthodologie en trois étapes. Après avoir élaboré une grille d’analyse regroupant les facteurs explicatifs d’une prise de participation dans le cadre d’un OBO, nous proposons de mener une analyse typologique fondée sur l’ensemble de ces facteurs, puis de procéder à une analyse comparative des profils identifiés.

Notre article est organisé autour de trois parties. La première partie est consacrée au cadre théorique de notre recherche et à la construction d’une grille d’analyse qui servira de base à l’identification des facteurs explicatifs d’une prise de participation dans le cadre d’un OBO. La deuxième partie traite des méthodes de collecte et de traitement des données recueillies. La troisième partie est dédiée à l’analyse et à la discussion de nos résultats.

1. Cadre conceptuel et théorique de la recherche

1.1. Les enjeux financiers et stratégiques d’un OBO

1.1.1. Les enjeux financiers

Le montage OBO, ou vente à soi-même, est un des nombreux montages à effet de levier de type leverage buy out (LBO). Ce montage nécessite l’intervention d’investisseurs financiers spécialisés dans le capital développement et/ou transmission. Ces investisseurs sont le plus souvent approchés par les dirigeants d’entreprises eux-mêmes ou encore par des sociétés de conseils juridiques et financiers agissant comme mandataires exclusifs. L’OBO s’adresse généralement aux dirigeants-propriétaires souhaitant transformer partiellement leur patrimoine professionnel sans pour autant amorcer une cession définitive de leur activité. Dans la pratique, ce montage s’adresse idéalement aux PME, dont le capital excède les 5 M€, disposant d’une activité mature et rémunératrice afin que les dividendes soient suffisants pour faire face au service de la dette (Amidieu et Ben Larbi, 2008).

Sur le plan opérationnel, il s’agit d’une cession des titres de la société cible par le dirigeant-propriétaire, à la société de portefeuille[4] (holding) créée à cet effet qui va s’endetter pour le rachat de ces mêmes titres. Ce même dirigeant se retire du capital de la cible, en général intégralement racheté par la société holding, et acquiert une partie du capital du holding de rachat (par apport direct de titres). Il continue ainsi à rester à la tête de la cible, mais par l’intermédiaire de la société holding. Le dirigeant-propriétaire pourra exercer grâce à ce montage un contrôle de fait sur la société cible alors que l’investisseur en capital se contentera le plus souvent de détenir la minorité de blocage au sein de la société holding. En vendant une partie de ses titres, le dirigeant-propriétaire récupère une partie de son patrimoine professionnel, c’est-à-dire la différence entre la valeur de la société cible et le montant de sa part dans le capital du holding de reprise. Cette transformation du patrimoine professionnel en liquidités pour son compte personnel s’appelle, en terme opérationnel, le cash out (ou trésorerie libérée).

1.1.2. Les enjeux stratégiques

Bien que l’extériorisation de la trésorerie confère à l’OBO une vocation patrimoniale, il est possible d’adosser à ce montage une vision stratégique dès lors que le propriétaire-dirigeant accepte de s’inscrire dans une perspective de développement et/ou de transmission créatrice de valeur. En effet, l’entrée d’un nouvel investisseur au capital du holding de reprise est souvent l’occasion d’apporter une nouvelle dynamique à l’entreprise permettant de formaliser un nouveau plan stratégique et d’envoyer un signal fort aux banques sur la qualité du projet à financer. À cet égard, les tenants des théories contractuelles considèrent que la création de valeur qui en résulte puise ses origines dans la volonté qu’exprime le capital investisseur à réduire l’asymétrie informationnelle et à minimiser les coûts d’agence qui en résultent (Ross, 1973 ; Jensen et Meckling, 1976). Les tenants des théories cognitives fondent leur raisonnement dans le courant comportemental, la théorie économique évolutionniste, les théories fondées sur les ressources et les compétences, ainsi que dans les travaux consacrés à l’apprentissage organisationnel (Charreaux, 2002a ; Burkhardt, 2016). Ils soutiennent que la création de valeur induite par la coopération dépend du soutien stratégique apporté par le capital investisseur aux dirigeants-propriétaires. Ce soutien pourrait se traduire par l’apport de ressources cognitives (échange de points de vue, construction de connaissances, apport de réseaux, expertise) favorisant l’innovation et l’émergence de nouvelles opportunités d’investissement qui ne sont pas à l’abri de l’apparition de conflits cognitifs (Guéry-Stévenot, 2006). Ces derniers, liés à la dimension interprétative de l’information, sont susceptibles de faire évoluer positivement ou négativement le jeu coopératif.

Tandis que les théories juridico-financières confèrent à la firme un rôle essentiellement disciplinaire, l’approche cognitive considère la firme comme un processeur et un répertoire de connaissances (Charreaux, 2002b, 2002c ; Demsetz, 1983, 1991 ; Hodgson, 1998 ; Richardson, 1972). Dans la vision cognitive de la firme, les sources de la création de valeur ne dépendraient pas exclusivement de la capacité des dirigeants à mobiliser les parties prenantes autour d’un projet commun et à concilier leurs intérêts parfois contradictoires, mais bien davantage de la coordination qualitative, de l’alignement des schémas cognitifs et des modèles d’anticipation (Langlois et Foss, 1999). À la différence de l’approche contractuelle, c’est la connaissance et non plus l’information qui est l’enjeu des relations établies entre les différentes parties prenantes. C’est donc dans les interactions entre capital investisseur et dirigeant-propriétaire que se forment les décisions et se jouent la construction des connaissances ainsi que l’évolution des schémas mentaux (Stévenot, 2005). Si l’on se place dans cette perspective, la coordination entre le capital investisseur et le dirigeant-propriétaire lors de l’activité productive dépasse largement le seul transfert d’information, dans la mesure où intervient une dimension interprétative. La firme devra d’une part réduire les pertes d’efficience liées à l’asymétrie informationnelle, source de conflits d’intérêts, et d’autre part protéger et consolider le potentiel de création de valeur par l’apprentissage et l’innovation, mais aussi, par la résolution des conflits cognitifs destructeurs de valeur.

Il apparaît que, au-delà de sa dimension patrimoniale, l’OBO recèle, grâce à l’intervention d’investisseurs en capital, une dimension stratégique compatible avec une perspective de création de valeur. Dès lors, le choix du profil de l’investisseur constitue un enjeu cognitif majeur pour le dirigeant-propriétaire (Andrieu et Staglianò, 2016). En étudiant les facteurs explicatifs d’une prise de participation dans la phase pré-OBO, nous pensons qu’il est possible grâce à une analyse typologique de dresser les profils d’investisseurs participant à ce montage. Aussi, nous proposons dans ce qui suit d’identifier ces facteurs dans un cadre théorique articulant les approches juridico-financières et cognitives de la gouvernance.

1.2. Les facteurs explicatifs d’une prise de participation dans le cadre d’un OBO

La participation des investisseurs à une opération OBO dépend des caractéristiques propres de l’investisseur lesquels à leur tour conditionnent leurs apports en ressources cognitives. Ces caractéristiques peuvent être regroupées en trois catégories : le niveau de spécialisation et d’expérience de l’investisseur (Wirtz, 2006 ; Gompers, Kovner et Lerner, 2009 ; Pommet et Sattin, 2012), sa perception de l’orientation stratégique de l’OBO et les critères d’ordre disciplinaire et cognitif motivant la prise de participation.

1.2.1. Le niveau de spécialisation et l’expérience du capital investisseur

Selon Sapienza, Manigart et Vermeir (1996) et Gompers, Kovner et Lerner (2009), le degré de spécialisation des capital-investisseurs exerce une influence significative sur leur niveau d’implication. En se référant à la théorie des ressources, Barney (1991) explique que l’accumulation de ressources et de compétences difficilement imitables présente un avantage concurrentiel durable. Ainsi, un investisseur spécialisé dans un secteur d’activité donné sera à même de mieux sélectionner les opportunités d’investissement qui s’y présentent (Colombo, Grilli et Piva, 2006), de traiter l’information collectée sur l’entreprise cible dans un laps de temps plus court (Sapienza, Manigart et Vermeir, 1996), de réduire le risque inhérent au financement de l’entreprise (Manigart et al., 2002 ; Dimov et De Clercq, 2006) et de saisir plus facilement les opportunités et menaces du marché dans lequel il évolue.

En outre, la spécialisation facilite le contrôle qu’exerce le capital investisseur sur la cible et l’incite à prendre part activement aux décisions clés (De Clercq, Goulet, Kumpulainen et Mäkelä 2001 ; Dimov et De Clercq, 2006 ; Gupta et Sapienza, 1992). Comme le soulignent Levitt et March (1988, p. 319), les organisations apprennent lorsqu’elles « encodent les conclusions qu’elles tirent de leur expérience sous forme de routines guidant le comportement ». Le capital investisseur développe ainsi des routines en matière de gouvernance lui permettant de s’adapter à la personnalité du dirigeant-propriétaire, de valoriser son savoir-faire, d’influencer son comportement et donc de mieux gérer les conflits de nature disciplinaire et cognitive susceptibles d’entacher la collaboration productive. Alors que les premiers portent généralement sur la qualité de l’information, la dégradation des résultats et la divergence des intérêts, les seconds portent sur un désaccord représentationnel et non plus sur une asymétrie d’information.

1.2.2. La perception qu’a l’investisseur de l’orientation stratégique d’un OBO

Simon (1982) explique que les individus n’ont pas tous les paramètres « objectifs » pour calculer des solutions optimales. Cela peut les conduire à des schémas cognitifs divergents susceptibles d’influencer leurs processus décisionnels. Dans les développements précédents, nous avons vu que l’OBO présentait un caractère protéiforme. Au-delà de sa dimension patrimoniale, ce montage recèle plusieurs options cachées susceptibles de créer de la valeur sur le long terme, à savoir : une option de développement, une option de transmission ou toute combinaison de ces deux options (Ben Larbi, 2015). La perception qu’a l’investisseur de l’orientation stratégique donnée à un OBO peut donc fortement conditionner son processus décisionnel et le mode de suivi de ses participations (hands-off, hands-on).

En principe, les investisseurs de type « hands-off » (sleeping partner ou investisseurs dormants) jouent un rôle d’actionnaire passif et interviennent dans les décisions de gestion par exception, lors de rencontres formelles. Leurs exigences se résument à une obligation de reporting, tandis que les investisseurs « hands-on » (investisseurs actifs) font preuve d’une participation plus active dans la prise de décision et la gestion de l’entreprise. Ils apportent un soutien actif au management par leurs expertises et la mise à disposition de leurs réseaux. Dès lors, l’enjeu cognitif pour l’investisseur serait de s’engager dans un jeu collaboratif contribuant à la réussite du projet commun faute de quoi des conflits de nature disciplinaire et cognitive ne manqueraient pas d’apparaître. Sa perception de l’orientation stratégique de l’OBO peut ainsi interférer sur la nature des critères de choix de la cible.

1.2.3. Les critères relatifs au choix de la cible

La nature des critères de présélection mobilisés par les investisseurs

Si l’on se place sous l’angle juridico-financier, le capital investisseur peut être confronté à des problèmes d’asymétries informationnelles dans les phases de préinvestissement et de postinvestissement. Dans la première phase, l’investisseur ne connaît pas avec précision les caractéristiques intrinsèques de l’entreprise et se trouve le plus souvent dans l’incapacité de la valoriser. L’investisseur s’expose ainsi à un risque de sélection adverse (Akerlof, 1970). Dans la seconde phase, le dirigeant-propriétaire est tenté au cours de cette étape de pratiquer l’aléa moral, que Milgrom et Roberts (1997, p. 781) définissent comme « un opportunisme postcontractuel qui naît du fait que certaines actions requises ou souhaitées par un contrat ne sont pas directement observables ». En effet, le dirigeant-propriétaire qui détient 100 % de son entreprise ouvre dans le cadre de l’OBO son capital pour poursuivre son développement. Il n’abandonne aux investisseurs qu’une faible part de ses prérogatives. Seule la fonction de financement et d’assomption du risque est cédée de façon partielle (Charreaux, 2002b). À l’issue de cette opération, une relation d’agence est créée : le dirigeant est censé devenir « l’agent » des nouveaux actionnaires. Le dirigeant-propriétaire dispose d’un avantage informationnel sur le capital investisseur. Il lui est donc facile de manipuler l’information disponible.

Basée sur l’individualisme méthodologique et l’existence d’une rationalité limitée, la relation d’agence qui lie les protagonistes est, selon Charreaux (2002c), fondamentalement asymétrique. Ainsi, les risques de comportements opportunistes engendrent des coûts ex ante liés à la recherche et l’analyse d’informations pour décider si le principal accepte de s’engager dans une relation avec l’agent. Curien (1994, p. 21) définit la complexité de la relation d’agence comme : « […] l’acteur en position de principal maîtrise la règle du jeu, sans détenir toute l’information utile, tandis que l’acteur en position d’agent se plie à la règle tout en contrôlant la marge d’incertitude que lui confère son avantage en termes d’information ». Dès lors, la transparence et la diffusion des informations pourront orienter les critères de présélection vers des indicateurs de nature disciplinaire.

Si l’on se place sous un angle cognitif, les perspectives de croissance issues de la collaboration nécessitent d’être coconstruites grâce aux connaissances et compétences spécifiques des parties prenantes ainsi qu’à leurs interactions. La création de valeur qui pourrait en résulter serait alors la conséquence de la coexistence de schémas cognitifs différents au sein de l’entreprise. Il est donc important que l’entreprise cible puisse disposer de compétences clés susceptibles d’être valorisées et que le dirigeant-propriétaire soit prêt à modérer son intuitu personae, à coopérer et à favoriser le transfert de connaissances en vue de favoriser la coordination qualitative et réduire les conflits cognitifs destructeurs de valeur tant dans la phase pré que post OBO. Ce constat est de nature à orienter les critères de présélection vers des indicateurs de nature cognitive. Dès lors, les investisseurs peuvent limiter, a priori, les risques de sélection adverse et de hasard moral en étudiant profondément le projet. Selon Fried et Hisrich (1994) et Kollmann et Kuckertz (2010), les investisseurs en capital recourent dans la phase de préinvestissement à des critères de sélection liés à la viabilité et la nouveauté du projet, à la performance des dirigeants en matière de gestion, à leurs qualités en termes d’intégrité et de leadership, ainsi qu’à la rentabilité espérée et aux risques associés au projet.

Zacharakis et Meyer (1998) pensent, quant à eux, que les critères de préinvestissement sont étroitement liés à la qualité du plan d’affaires. Ce document renvoie à plusieurs critères spécifiques au dirigeant et à l’équipe de management, au secteur d’activité dans lequel opère l’entreprise ainsi qu’aux aspects organisationnels et financiers de l’entreprise cible. Shepherd, Ettenson et Crouch (2000) avancent d’autres facteurs parmi lesquels nous pouvons retenir, la différenciation, le timing et la taille de l’investissement. Selon Barry (1994), il semblerait qu’il y ait autant de critères d’investissement que d’investisseurs. Ainsi, chaque investisseur développerait ses propres critères et apprécierait de façon ad hoc les risques associés à son investissement (Sharma, 2015). Il apparaît qu’il existe une pléthore de facteurs pouvant influencer les choix d’investissement. Ce manque de précision en termes de critères établis résulte de la complexité du processus décisionnel de l’investisseur en raison du niveau d’incertitude qui pèse sur le projet à financer. Dès lors, il importe au capital investisseur de choisir sa cible en s’appuyant sur des critères d’ordre qualitatif et quantitatif (Kaplan et Strömberg, 2008 ; Tian, Xu, Gu et Herrera-Viedma, 2018), même s’il est admis que les facteurs influençant les décisions de préinvestissement ne font pas toujours l’unanimité dans le milieu professionnel.

Les critères spécifiques au dirigeant

Le dirigeant-propriétaire occupe dans son entreprise une position prépondérante. L’emprise de sa personnalité sur la configuration de la firme y est plus importante qu’ailleurs (Gervais, 1978). Son profil est un élément central permettant de comprendre et d’analyser la configuration structurelle et les orientations stratégiques de l’entreprise (Bayad et Nebenhaus, 1993 ; Lobonţiu et Lobonţiu, 2014). Même s’il est difficile de définir un profil type du dirigeant pour la réussite d’un OBO, il est toujours possible de relever les attributs les plus fréquents observés chez les dirigeants-propriétaires ayant réussi. Blawat (1995) regroupe ces attributs en trois dimensions : la personnalité, la motivation et les compétences.

La personnalité du dirigeant détermine le comportement et conditionne le développement de l’entreprise. Son influence se fera fortement sentir sur l’organisation et la gestion de l’entreprise. Son expérience professionnelle et technique et ses intérêts personnels dicteront les priorités et la répartition des tâches et détermineront son degré d’implication dans les diverses tâches liées à la gestion et au fonctionnement de l’entreprise. En plus de sa motivation, le dirigeant doit avoir un esprit d’équipe, motiver ses collaborateurs et les mobiliser autour de projets communs (Stéphany, 2003 ; Van Minh, Badir, Quang et Afsar, 2017). En effet, la réussite de l’OBO suppose l’établissement d’une convergence d’intérêts entre les investisseurs et le management de la cible. Cette convergence ne peut être affirmée, que dans le cadre de collaboration de l’ensemble des parties (Boutillier et Uzunidis, 2006).

Baum, Locke et Smith (2001) mentionnent également l’impact des compétences et des capacités humaines sur la performance des organisations. Les compétences sont constituées des aptitudes, des habiletés et des connaissances (Pettersen et Jacob, 1992). Elles sont exploitées dans des actions intentionnelles et finalisées et se construisent et s’enrichissent par l’apprentissage (Tarondeau, 1998). Les aptitudes font référence aux capacités potentielles qui influencent les apprentissages des comportements en général, tandis que les habiletés sont des capacités apprises qui nécessitent un assemblage de ressources, mais impliquent également un apprentissage, qui se réalise à travers la répétition, l’expérience ou encore de l’interaction entre les individus. D’un autre côté, la compétence suppose la connaissance puisqu’elle « s’imbrique à la compétence dans un mouvement de recomposition permanent des savoirs » (Bonnardel, 2000). Les compétences correspondent à l’intégration d’un ensemble de savoirs, de savoir-faire et de savoir-être (Durand, 1997). Selon Prahalad et Hamel (1994), les compétences représentent la somme de ce qui a été appris, par-delà les savoirs individuels et les unités de l’entreprise. Cependant, cela ne suffit pas, car le dirigeant doit savoir transmettre les connaissances, notamment les connaissances tacites (sticky knowledge), à l’ensemble de l’organisation, car une équipe a l’avantage de combler les lacunes du dirigeant individuel qui, malgré beaucoup d’efforts, ne peut que difficilement réunir toutes les connaissances que l’on exige de lui (Fonrouge, 2002). Ces caractéristiques, même si elles peuvent sembler parfois difficiles à tester dans une optique empirique, peuvent renseigner sur la contribution du dirigeant au bon fonctionnement de l’opération.

Par ailleurs, plusieurs études[5] ont montré, face au risque de rétention ou de déformation de l’information par le dirigeant-propriétaire, que le capital humain de ce dernier (expérience, personnalité, compétence…) est un critère de sélection plus important que ceux relatifs aux marchés et aux produits de la firme. Wright et Robbie (1996) montrent que les opérateurs investissant dans les sociétés britanniques non cotées effectuent une analyse approfondie et détaillée de tous les aspects du projet, et accordent un intérêt particulier au curriculum vitae des dirigeants, à la qualité de leurs échanges avec les entrepreneurs et le personnel et aux informations de nature qualitative (degré d’implication et potentiel des entrepreneurs).

Les critères ayant trait au secteur d’activité de la cible et à l’organisation

Les perspectives de plus-values à moyen terme offertes par l’entreprise cible dépendent étroitement de l’évolution de la conjoncture économique, de l’état du secteur d’activité dans lequel opère l’entreprise ainsi que de son positionnement concurrentiel et stratégique. Les investisseurs sont appelés en conséquence à recueillir des informations ayant trait à l’environnement économique de l’entreprise afin d’apprécier au plus juste les leviers de croissance liés aux conditions du marché (Fried et Hisrich, 1994 ; Zacharakis et Meyer, 1998 ; Kaplan et Strömberg, 2004) et ceux liés à son portefeuille d’activité (Zacharakis et Meyer, 1998).

Les critères d’ordre organisationnel ont trait généralement aux compétences commerciales, marketing, humaines et financières, dont devraient se prévaloir les cadres-clés en vue d’accompagner le changement de l’organisation (Hambrick et Masson, 1984). Selon Sapienza (2000), il s’agit pour l’investisseur de comprendre comment fonctionne l’entreprise cible, comment elle a été gérée dans le passé et quelles opportunités pourrait-elle offrir dans l’avenir. Le dirigeant-propriétaire doit être capable de repenser ses routines organisationnelles et d’en générer des formes nouvelles et innovantes pour gagner en efficacité. La plupart des investisseurs considèrent que si l’organisation n’est pas cohérente, ils la changeront, soit avant de financer l’opération, soit après (Ben Larbi, 2011).

Les critères financiers

L’entreprise cible devra présenter des fondamentaux financiers sains, et surtout, elle ne doit pas faire l’objet d’un endettement excessif, sinon il serait impossible de lui faire supporter une dette supplémentaire liée au financement du montage (Shepherd et Zacharakis, 2001 ; Boutillier et Uzunidis, 2006). De même, elle devra être bénéficiaire et offrir à moyen terme des flux de trésorerie disponibles (free cash flows) permettant de faire remonter des dividendes vers le holding de rachat, lequel à son tour va devoir rembourser la dette d’acquisition.

Par ailleurs, une trésorerie excédentaire est souhaitable afin de faire face aux besoins de financement liés au cycle d’exploitation de l’entreprise et contribuer au bon déroulement de l’opération d’OBO qui nécessite de libérer de la trésorerie lors de la cession partielle des titres par le dirigeant-propriétaire. Dans le même ordre d’idées, la présence d’actifs corporels substantiels, mais surtout réalisables, est prescrite pour bénéficier des prêts bancaires nécessaires au montage et réduire le risque lié à l’opération.

1.2.4. Proposition d’une grille d’analyse adaptée au contexte de l’OBO

Le tableau 1 propose une grille d’analyse adaptée au contexte de l’OBO et regroupant l’ensemble des facteurs susceptibles d’influencer le processus décisionnel du capital investisseur lors de sa prise de participation. Ces facteurs découlent, d’une part, des développements exposés plus haut, et d’autre part, de la prise en compte de facteurs de contingence liés aux caractéristiques propres des investisseurs mobilisés dans notre échantillon dans le contexte spécifique de l’OBO.

Tableau 1

Proposition d’une grille d’analyse adaptée au contexte de l’OBO

2. Méthodes de collecte et de traitement des données

Notre recherche constitue une étude exploratoire basée sur une démarche quantitative privilégiant une collecte de données primaires par l’administration de questionnaires.

2.1. Conception du questionnaire

Notre questionnaire[6] s’appuie sur la grille d’analyse présentée dans le tableau 1. Il comporte des items couvrant des variables démographiques, relatives aux caractéristiques de notre échantillon et à la qualité des répondants, et les cinq thématiques centrales proposées dans notre grille d’analyse (orientation stratégique de l’OBO, dirigeant/management, secteur d’activité, organisation et finance).

Lors de la rédaction du questionnaire, nous avons conformément aux recommandations de Thiétart et al. (2014) commencé par des questions simples et fermées. Les questions impliquantes, complexes et ouvertes ont été différées à la fin du questionnaire pour ne pas décourager les répondants. Cette progression que nous avons volontairement observée dans le recueil de l’information nous a permis d’aborder des thèmes précis, tout en laissant aux interlocuteurs la possibilité de s’exprimer dans un cadre non directif. L’agencement de notre questionnaire obéit à un regroupement thématique et introduit chaque thème par une courte phrase séparant les groupes de questions. Chaque groupe est ainsi composé de questions à choix multiples prévoyant une échelle de Likert symétrique à cinq points (1 : pas du tout d’accord, 2 : pas d’accord, 3 : sans avis, 4 : d’accord, 5 : tout à fait d’accord) permettant de quantifier des informations d’ordre qualitatif pour aboutir à un score.

2.2. Caractéristiques de l’échantillon et modalités d’administration du questionnaire

À la date de réalisation de notre étude, l’Association française des investisseurs pour la croissance (AFIC) comptait environ 273 membres actifs adhérents. Ce chiffre représentait la taille de la population globale susceptible d’être concernée par notre recherche. Dans la mesure où notre étude est consacrée à l’OBO, il nous a semblé légitime de nous restreindre aux membres adhérents spécialisés dans les opérations de capital développement et/ou transmission. Nous avons donc retiré de la population globale les investisseurs couvrant les segments du capital-risque, du capital retournement et des grands fonds d’investissement LBO. Nous avons pu ainsi administrer notre questionnaire par envoi par courriel entre février et juin 2016 auprès d’une population de référence constituée de 140 investisseurs en capital figurant dans l’annuaire de l’AFIC, exerçant leurs activités en France et spécialisés dans les opérations de capital développement et/ou transmission. Afin d’optimiser le taux de réponse, une lettre d’accompagnement présentant l’utilité de l’étude, le thème et le contexte de celle-ci (Ganassali, 2009) a été envoyée avec le questionnaire et des relances téléphoniques ont été systématiquement réalisées. Sur les 140 investisseurs contactés, 52 % n’ont pas donné de réponse, 10 % ont refusé de répondre et 8 % se sont déclarés non concernés par des opérations OBO. Les 42 questionnaires réceptionnés provenaient en revanche d’investisseurs ayant déjà participé à un OBO : 28 ont été administrés par courriel et 14 par téléphone (durée moyenne de l’entretien : 1 heure).

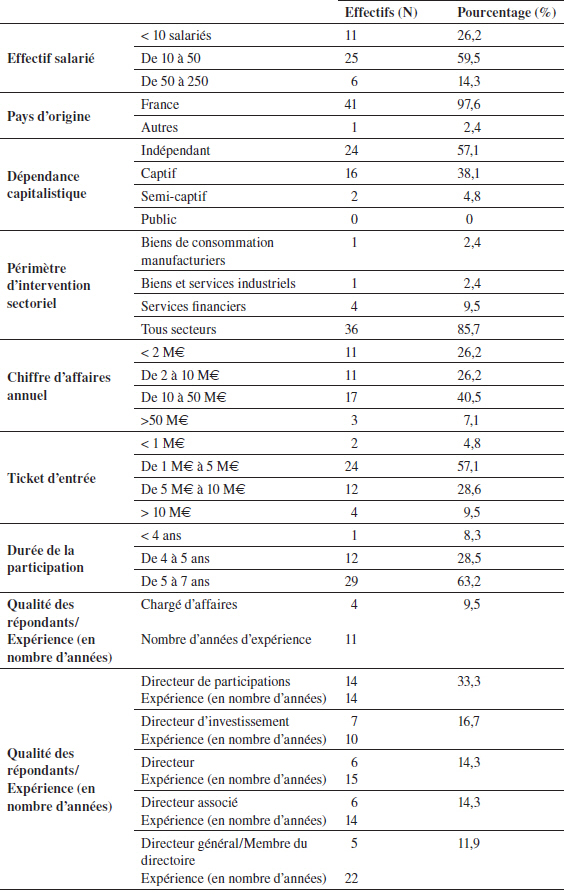

Notre échantillon représente donc 30 % de la population de référence concernée par ce type d’opérations. Les caractéristiques de notre échantillon et la qualité des répondants ont été reportées dans le tableau 2. Comme nous pouvons le constater, les investisseurs qui prédominent sont des structures de 10 à 50 salariés, réalisant un chiffre d’affaires de 10 à 50 M€ et appartenant à des groupes français de plus de 250 salariés. Ils présentent la caractéristique d’être indépendants ou captifs[7] avec des structures juridiques essentiellement organisées sous forme de SA ou de SAS. Leurs tickets d’entrée et la durée de leurs participations varient respectivement de 1 à 10 M€ et de 4 à 7 ans. Les répondants occupent principalement des fonctions managériales et possèdent une expérience professionnelle comprise entre 10 et 22 années.

Tableau 2

Caractéristiques de l’échantillon et qualité des répondants

2.3. Méthodes de traitement des données

Les données collectées ont été analysées statistiquement à l’aide du logiciel SPSS. Elles ont fait l’objet d’une analyse typologique fondée sur les items mobilisés dans notre grille d’analyse. Les méthodes de classification font partie de la statistique exploratoire multidimensionnelle.

La méthode choisie est une classification hiérarchique ascendante (CHA) privilégiant un algorithme de classification hiérarchique en deux étapes (two-step cluster analysis). Cette procédure permet, dans un premier temps, une sélection automatique du nombre de classes, grâce à des critères d’information permettant de comparer différents modèles (BIC : critère d’information bayésien, ou AIC : critère d’information d’Akaike). Ensuite, elle permet de faire émerger les variables qui ont fortement (ou faiblement) contribué à structurer le classement, de comparer les différentes classes sur des variables internes et externes à la classification (Moulin et Point, 2013).

Ainsi, cette méthode nous permettra de dresser une typologie des investisseurs interrogés dans notre enquête, afin d’en faire des classes dans lesquelles les investisseurs appartenant à la même catégorie partagent les mêmes caractéristiques. Pour ce faire, nous avons suivi les étapes suivantes :

analyse descriptive des échelles de mesure des critères utilisés dans la typologie ;

comparaison interclasses sur les variables nominales ;

comparaison interclasses sur les variables numériques.

Les variables utilisées dans la typologie recouvrent l’ensemble des items de notre grille d’analyse à l’exception de ceux ayant trait aux caractéristiques démographiques de l’investisseur que nous mobiliserons dans nos analyses comparatives comme des facteurs de contingence. Les variables explicatives retenues ont été regroupées en cinq variables composites portant sur des items obéissant à des échelles de mesure homogènes : perception de l’investisseur quant à l’orientation stratégique d’un OBO, les caractéristiques liées au dirigeant-propriétaire, les caractéristiques sectorielles de la cible, les caractéristiques organisationnelles de la cible et les caractéristiques financières. Les variables composites ont été standardisées et utilisées comme variables de classification.

3. Analyse des résultats et discussion

Dans cette section, nous nous proposons d’analyser et de discuter les résultats obtenus grâce à une démarche typologique fondée sur une méthode de classification hiérarchique ascendante, dont le but est de faire émerger des classes d’investisseurs bien différenciées et partageant la même conception des critères d’ordre disciplinaire et cognitif devant être observés en vue d’une prise de participation dans l’entreprise cible.

3.1. Statistiques descriptives des items retenus dans l’analyse typologique

Les statistiques descriptives relatives aux échelles de mesure des items retenus dans l’analyse typologique ont été reportées dans le tableau 3.

Tableau 3

Statistiques descriptives des items retenus dans l’analyse typologique

3.2. Construction d’une typologie et analyse comparative des profils identifiés

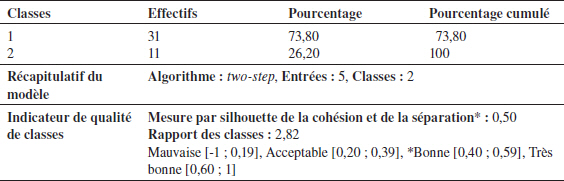

L’analyse que nous avons menée a permis de faire émerger deux classes d’inégale importance, mais bien différenciées (Tableau 4). Selon Caumont et Chandon (1989), une classification efficace doit faire émerger des classes suffisamment importantes en taille (soit 15 % en moyenne).

Tableau 4

Effectifs des classes et qualité de la classification

Afin de caractériser les différences entre les deux classes identifiées, nous avons procédé en deux étapes :

les premières analyses consistent à réaliser des tableaux croisés et des tests de chi-2 (dans le cas des variables nominales) ;

les deuxièmes analyses consistent à réaliser des tests de différence de moyenne (dans le cas des variables numériques).

Nous avons, dans un premier temps, cherché à tester si les investisseurs des deux classes se différenciaient sur les principales variables nominales de l’échantillon. Le tableau 5 récapitule les résultats issus des tableaux croisés et du test du chi-2.

Tableau 5

Résultats des tableaux croisés et test du chi-2

* p < 0,1 ; ** p < 0,0 ; *** p < 0,01.

En ce qui concerne les variables nominales, il n’y a pas de différences significatives entre les deux classes à l’exception du critère lié au chiffre d’affaires, lequel peut révéler l’existence d’un effet de taille pouvant interférer sur le mode de suivi des participations privilégié par l’investisseur. Il importe de souligner que le secteur d’investissement, le ticket d’entrée et le niveau d’expérience du capital investisseur n’exercent pas un effet discriminant sur les deux classes identifiées. La dépendance capitalistique des investisseurs et la durée moyenne de leur participation au capital de la cible ne constituent pas non plus des critères de différenciation des groupes identifiés, dont le processus décisionnel est davantage orienté vers une vision stratégique de long terme (entre 4 et 7 ans).

Nous avons, dans un second temps, procédé au même type d’analyse intergroupes sur certaines variables numériques de l’échantillon, en utilisant cette fois-ci des tests de comparaison de moyennes (le t-test). Les résultats de ces tests sont regroupés dans le tableau 6.

Tableau 6

Comparaison interclasses sur les variables numériques de l’échantillon

* p < 0,1 ; ** p < 0,05 ; *** p < 0,01.

Score moyen : 1 (pas du tout d’accord), 2 (pas d’accord), 3 (sans avis), 4 (d’accord), 5 (tout à fait d’accord). Les chiffres en gras représentent les scores globaux moyens attribués aux variables composites de chacune des classes identifiées.

Les investisseurs des deux classes présentent des différences de scores significatives sur l’ensemble des variables composites à l’exception de celles relatives aux caractéristiques sectorielles et financières de la cible. En ce qui concerne la première variable composite, relative à l’orientation stratégique de l’OBO, les deux classes d’investisseurs s’accordent pour dire que l’OBO constitue une opération de transmission en deux temps destinée aux entreprises familiales et reconnaissent que la finalité d’un tel montage ne peut se limiter à libérer de la trésorerie au profit du dirigeant-propriétaire. En revanche, les investisseurs ne portent pas le même regard sur les options stratégiques que recèle un tel montage. Si les investisseurs de la classe 2 considèrent l’OBO comme une opération purement patrimoniale favorisant une transmission en deux temps, ceux de la classe 1 y voient une opération patrimoniale assortie d’options stratégiques de développement et/ou de transmission. Pour ces derniers, l’OBO constitue non seulement une occasion pour le dirigeant-propriétaire de liquéfier prématurément une partie de son patrimoine professionnel, mais aussi, une opportunité pour collaborer sur un projet de développement ambitieux offrant des perspectives de plus-values à long terme pour un niveau de risque qui demeure maîtrisé.

La deuxième variable composite a trait aux caractéristiques intrinsèques liées au dirigeant-propriétaire. Même si les scores attribués à chaque classe sont supérieurs à 4, on observe des différences significatives tant pour la variable composite prise dans sa globalité que pour l’ensemble des items qui la composent. Les investisseurs de la classe 1 accordent en effet une importance plus marquée à la motivation, à l’ambition de développement du dirigeant- propriétaire, à sa connaissance du métier et à ses compétences managériales. Ces critères conditionnent non seulement la capacité de l’entreprise cible à créer de la valeur, mais agissent également comme des variables modératrices du risque associé à l’opération OBO.

Lorsqu’on se réfère à la troisième variable composite, les résultats obtenus nous indiquent que les investisseurs partagent une vision commune des caractéristiques sectorielles requises, à l’exception du critère ayant trait au caractère compétitif du secteur d’activité dans lequel opère l’entreprise cible (3,32 pour la classe 1 contre 2,64 pour la classe 2). Hormis ce critère, l’ensemble des investisseurs considèrent que les entreprises cibles doivent appartenir à un secteur d’activité à faible intensité capitalistique, peu sensible à l’évolution de la conjoncture économique, soumis à des changements technologiques peu fréquents et offrant un fort potentiel de croissance. L’ensemble des items examinés suggère la volonté des investisseurs à maîtriser le risque économique associé à la politique d’investissement mise en oeuvre par l’entreprise cible.

La quatrième variable composite, relative aux caractéristiques organisationnelles de la cible, présente, en revanche, une différence de scores significative pour l’ensemble des items examinés. Selon les scores obtenus (supérieurs à 3), les deux classes d’investisseurs reconnaissent que les entreprises cibles doivent présenter un niveau de transparence minimum sur le plan organisationnel et posséder des compétences marketing, commerciales et financières capables d’assurer le développement de l’activité. Ils s’accordent également pour dire que les entreprises cibles doivent être en mesure de développer leur potentiel commercial et d’absorber une augmentation de l’activité. Les tests réalisés montrent cependant que les investisseurs de la classe 1 manifestent un intérêt plus marqué que ceux de la classe 2, et ce pour tous les critères examinés.

La dernière variable composite, ayant trait aux caractéristiques financières de la cible, présente un score global qui ne permet pas de départager distinctement les deux classes. Les scores attribués à chaque item marquent la volonté des investisseurs de chaque classe de maîtriser le niveau de risque associé à leurs participations. Sur les huit items examinés, trois seulement permettent de départager les deux classes. Si tous les investisseurs partagent une vision commune quant à la nécessité de maîtriser le niveau d’endettement de la cible et à honorer le service de sa dette grâce aux flux de trésorerie disponibles dégagés, les investisseurs de la classe 1 accordent un intérêt plus marqué à la maîtrise du risque d’exploitation, à l’équilibre financier et aux niveaux de rentabilité associés à leurs politiques d’investissement.

3.3. Discussion

Les résultats de notre recherche mettent en évidence deux classes d’investisseurs bien différenciées. La méthodologie adoptée relevant de la statistique exploratoire multidimensionnelle, l’analyse comparative des profils identifiés nous incite à faire preuve de prudence dans nos commentaires, car elle ne permet pas d’établir des liens de cause à effet. Notre étude nous invite ainsi à questionner des implications potentielles en lien avec la littérature sur les comportements des investisseurs plus que des résultats en tant que tels. L’examen des données d’ordre contextuel révèle que les caractéristiques relatives au secteur d’investissement et au niveau d’expérience de l’investisseur n’exercent pas d’effet discriminant sur les deux classes identifiées. Ces caractéristiques ne peuvent donc expliquer les différences perceptibles au niveau du processus de prise de participation des groupes identifiés. Les tests réalisés nous indiquent cependant que les différences observées sont d’ordre disciplinaire et cognitif. Elles concernent la perception qu’ont les investisseurs des enjeux stratégiques de l’OBO et la nature des indicateurs conduisant à la maîtrise du couple risque/rentabilité caractérisant un tel montage.

Nos résultats relativisent l’hypothèse émise par Ben Larbi (2015) selon laquelle l’OBO peut être perçu comme une opération patrimoniale assortie d’options cachées, à savoir une option de développement, une option de transmission ou toute combinaison des deux. Précisément, cet enjeu stratégique n’est envisagé que pour les investisseurs de la classe 1 dans la mesure où l’option de développement n’est pas identifiée par les investisseurs de la classe 2. Par ailleurs, nos résultats suggèrent que les deux groupes identifiés partagent une vision commune quant à la nécessité de maîtriser le risque économique associé à leur politique d’investissement. Toutefois, si les deux groupes s’accordent pour s’inscrire dans une perspective de création de valeur et optimiser le couple risque/rentabilité, les stratégies à déployer pour y parvenir peuvent différer sensiblement. En accordant un intérêt plus marqué aux qualités de leadership du dirigeant-propriétaire, à ses ambitions de développement, à ses compétences professionnelles et à ses connaissances du métier, les investisseurs de la classe 1 pourraient chercher à associer le dirigeant-propriétaire au développement d’un potentiel de croissance et à l’émergence d’un savoir-faire partagé (esprit d’équipe, capacité à mobiliser les collaborateurs autour de projets communs), tout en veillant à ce que l’entreprise cible puisse obéir à des fondamentaux financiers sains.

Sous réserve d’une étude plus détaillée du mode de suivi des participations, les investisseurs de la classe 1 semblent plutôt adhérer à une stratégie hands-on de nature interventionniste visant à assurer une proximité relationnelle et cognitive facilitant la collaboration, le partage de connaissances et la construction de nouvelles opportunités stratégiques dans un contexte où le caractère souvent tacite des connaissances ne facilite pas a priori la coopération (Wirtz, 2006).

Comme le soulignent Hellman et Puri (2002) et Stévenot (2005), la relation spécifique et étroite entre le capital investisseur et le dirigeant-propriétaire est favorable à un échange et à une participation conjointe à l’élaboration de la stratégie. Les investisseurs de la classe 1 veilleraient ainsi à optimiser le couple risque/rentabilité en agissant conjointement sur le capital humain, financier et organisationnel. Cette orientation fait écho aux travaux de plusieurs auteurs (Sapienza, Allen et Manigart, 1994 ; Stéphany, 1998) et inscrit la gouvernance de la relation entre le capital investisseur et le dirigeant-propriétaire dans une perspective cognitive déjà relevée dans le contexte plus général des opérations à effet de levier (Charreaux, 2002a ; Stévenot, 2005). Selon Kaplan et Strömberg (2001) et Pommet et Sattin (2012), cette implication dans le management postinvestissement devrait normalement réduire les conflits d’agence et le risque inhérent au financement de l’opération tout en améliorant sa probabilité de succès.

En revanche, les investisseurs de la classe 2 semblent plutôt adeptes d’une stratégie hands-off qui leur confère un rôle d’investisseur dormant (sleeping partner). En conséquence, leur interventionnisme devrait être plus réduit. Ces investisseurs cherchent à mettre en place des mécanismes qui disciplinent l’action du dirigeant-propriétaire. Ils considèrent l’OBO comme une opération patrimoniale permettant au dirigeant-propriétaire de libérer de la trésorerie et de réaliser une transmission en deux temps. En s’inscrivant dans une logique purement patrimoniale, ces investisseurs cherchent à optimiser le couple risque-rentabilité en veillant à ne pas trop interférer dans les aspects managériaux liés au développement de l’entreprise cible. En conséquence, ils accordent moins d’importance au capital humain et organisationnel et envisagent leur intervention selon une perspective plus disciplinaire que cognitive.

Cette attitude spécifique aux investisseurs de la classe 2 peut cependant être accentuée par un effet de taille induit par la gestion de portefeuille plus conséquent, et traduire une volonté d’assurer une meilleure allocation du temps consacré à la gestion des participations, amenant l’investisseur à ne pas s’impliquer dans la gestion postinvestissement de firmes qui ne sont pas à même de produire des taux de rendements finaux attractifs ou des opportunités de sorties intéressantes (Ruhnka, Feldman et Dean, 1992). Dimov et De Clercq (2006) expliquent, quant à eux, que ce manque d’implication peut provenir aussi bien du niveau d’incertitude auquel font face les partenaires financiers pour la sélection de leurs investissements que de leur incapacité à ajouter de la valeur aux firmes financées.

Grâce aux variables composites mobilisées dans notre grille d’analyse, il est possible de proposer une typologie des investisseurs participant au financement des opérations OBO présentant des caractéristiques clairement différenciées. Si les critères de présélection retenus par les deux groupes identifiés s’appuient sur des indicateurs d’inspiration disciplinaire, ceux de la classe 1 se doublent d’une perspective cognitive plus prégnante qui laisse préjuger un mode de suivi des participations plus interventionniste, plaçant le capital humain et organisationnel comme levier d’optimisation du couple risque/rentabilité.

Conclusion, limites et perspectives de recherche

Dans le contexte économique difficile qui a suivi la crise financière de 2008, l’OBO a suscité un intérêt croissant auprès des dirigeants-propriétaires de PME soucieux de réussir une transmission en deux temps (Mahieu et Ben Larbi, 2009 ; Ben Larbi, 2015). Comparé aux autres opérations à effet de levier, le maintien du dirigeant-propriétaire à la tête de l’entreprise fait de l’OBO le montage le moins risqué de la famille des LBO (Amidieu et Ben Larbi, 2008). En participant à ce montage, les investisseurs en capital minimisent le risque d’échec associé à cette opération, mais espèrent en revanche faire fructifier leur participation et réaliser des plus-values significatives à la sortie. Toutefois, si les investisseurs s’accordent pour s’inscrire dans une perspective de création de valeur et optimiser le couple risque/rentabilité, les stratégies à déployer pour y parvenir ne sont pas forcément les mêmes en raison de la multiplicité des profils d’investisseurs susceptibles d’accompagner les dirigeants de PME dans la mise en place d’un OBO. Aussi, avons-nous cherché dans cette étude à mieux appréhender les profils types d’investisseurs associés à une telle opération en nous appuyant sur l’analyse des facteurs explicatifs d’une prise de participation dans le cadre d’un OBO.

Sur le plan académique, notre recherche propose une approche typologique inédite dédiée aux profils types d’investisseurs engagés dans des opérations de owner buy out. Grâce à une méthode de classification hiérarchique ascendante en deux étapes (two-step cluster analysis) fondée sur une grille d’analyse adaptée au contexte de l’OBO, nous avons pu caractériser les profils types des investisseurs susceptibles d’accompagner les dirigeants-propriétaires de PME engagés dans un processus de transmission. La mesure par silhouette de la cohésion et de la séparation des classes indique que les variables composites de classification issues de notre grille d’analyse conduisent à deux profils clairement différenciés. La différence entre les deux classes identifiées concerne la perception qu’ont les investisseurs des enjeux stratégiques d’une opération OBO ainsi que la nature disciplinaire et/ou cognitive des indicateurs mobilisés en vue de réguler le couple risque/rentabilité caractérisant un tel montage.

Sur le plan managérial, notre étude offre des perspectives intéressantes puisqu’elle permet de mieux circonscrire les spécificités de l’OBO, ses enjeux financiers et stratégiques ainsi que les profils types des investisseurs susceptibles de financer une telle opération. Si les investisseurs des classes identifiées partagent une vision presque commune des indicateurs d’inspiration disciplinaire à mobiliser lors de la phase précédant la prise de participation, ceux de la classe 1 se doublent d’une perspective cognitive plus prégnante. Notre typologie recèle ainsi un intérêt particulier aussi bien pour les investisseurs en capital que pour les dirigeants-propriétaires de PME. Pour les premiers, il s’agit d’identifier en fonction de leur groupe d’appartenance les critères de sélection les plus adaptés en vue d’adopter un mode de suivi des participations compatible avec l’orientation stratégique qu’ils souhaitent donner au montage OBO. En intervenant en amont du processus d’investissement, ils pourront ainsi mieux cibler les PME éligibles et mettre en place des stratégies de différenciation permettant de développer un véritable avantage compétitif sur la concurrence. Pour les seconds, il s’agit de dresser un canevas d’analyse permettant de caractériser les profils types des investisseurs les plus à même à accompagner les dirigeants-propriétaires de PME dans leurs projets d’OBO.

Même si les résultats de notre étude sont riches d’enseignement, notre démarche méthodologique se heurte à deux limites principales qui méritent d’être dépassées dans le cadre de recherches ultérieures :

la première limite a trait aux modalités de sélection et à la taille de notre échantillon qui demeure relativement modeste et doit être élargie à un nombre beaucoup plus élevé d’investisseurs afin de nous assurer de la robustesse de notre classification. L’ajout de données supplémentaires provenant d’une administration plus large du questionnaire auprès de dirigeants de PME, d’experts-comptables ou de conseillers juridiques nous permettra, par triangulation, de donner une meilleure assise aux résultats obtenus, de limiter les risques de biais dans les discours des investisseurs et d’enrichir la compréhension des facteurs explicatifs d’une prise de participation dans le cadre d’un OBO ;

la seconde limite concerne la méthodologie adoptée en matière de collecte et de traitement des données. La démarche qui consiste à recueillir des données par l’administration d’un questionnaire est souvent entachée d’un biais méthodologique, car elle ne laisse pas de place à ce qui n’a pas été prévu, lu ou anticipé. Elle prive de fait le chercheur d’informations d’ordre contextuel (la part de l’investisseur détenu dans le capital de la cible, sa position dans une syndication, le degré de confiance entre les parties prenantes au montage, les informations privatives de nature qualitative) susceptibles de mieux circonscrire le phénomène observé (Foliard, 2008 ; Stévenot, 2007).

Par ailleurs, si notre approche de classification qui relève de la statistique exploratoire multidimensionnelle présente un intérêt certain, il conviendrait de l’enrichir en s’inscrivant dans une orientation non encore exploitée qui viserait à appréhender, grâce à une approche qualitative, le caractère différencié des mécanismes de gouvernance disciplinaires et cognitifs mobilisés par les classes d’investisseurs identifiées, ainsi que les particularités inhérentes à la spécificité de la PME susceptibles de conditionner la réussite d’une opération OBO.

Appendices

Notes biographiques

Jihène Meniaoui est attachée temporaire d’enseignement et de recherche à l’Aix-Marseille Université. Elle anime des séminaires de formation à la faculté d’économie et de gestion, consacrés au diagnostic économique et financier, à l’évaluation d’entreprise et à l’ingénierie financière. Titulaire d’un doctorat en sciences de gestion, elle est membre du centre d’études et de recherche en gestion d’Aix-Marseille (EA 4225). Ses recherches portent sur les mécanismes de gouvernance dans les opérations de haut de bilan.

Sami Ben Larbi est maître de conférences à l’Université de Toulon et professeur affilié à la Kedge Business School. Il dirige la licence professionnelle management et gestion des organisations à l’IUT de Toulon et anime des séminaires de formation spécialisés en finance d’entreprise et de marché en formation initiale et continue. Titulaire d’un doctorat en sciences de gestion et d’une habilitation à diriger les recherches, il est membre du centre d’études et de recherche en gestion d’Aix-Marseille (EA 4225). Ses activités de recherche sont consacrées à l’ingénierie économique et financière, au management des risques de marché et à la notation sociétale.

Notes

-

[1]

Les auteurs remercient les évaluateurs anonymes de la RIPME pour leurs remarques constructives et suggestions qui ont fortement contribué à l’amélioration du fond et de la forme de la dernière version de leur article.

-

[2]

Le rachat d’entreprise par son propriétaire (ou vente à soi-même) est une dénomination peu usitée dans les milieux professionnels qui lui préfèrent l’acronyme OBO (owner buy out) que nous retiendrons dans toute la suite de notre exposé.

-

[3]

Le leverage Buy out (LBO) ou rachat avec effet de levier est un montage financier permettant le rachat d’une entreprise par le biais d’une société holding qui recourt à l’emprunt pour acquérir l’entreprise en question. Le LBO constitue souvent une solution à une succession familiale.

-

[4]

La société de portefeuille, plus communément connue sous sa dénomination anglaise « holding », désigne une société qui prend des participations financières dans d’autres sociétés et qui en dirige ou contrôle l’activité. Nous retiendrons dans la suite de notre exposé la dénomination anglaise qui est la plus répandue dans la communauté financière.

-

[5]

MacMillan, Siegel et Narasimhas (1985), MacMillan, Zemann et Subbanarasimha (1987), MacMillan, Kulow et Khoylian (1988), Hisrich et Jankowicz (1990) et Elango, Fried, Hisrich et Polonchek (1995) pour les États-Unis, Muzyka, Birley et Leleux (1996) et Birley et Godfrey (1999) pour l’Europe, Rah, Jung et Lee (1994) pour la Corée, Desbrières et Broye (1998, 2000) pour la France.

-

[6]

Afin d’alléger l’exposé, nous n’avons pas reproduit le questionnaire qui demeure disponible sur simple demande.

-

[7]

On désigne par indépendants les sociétés ou fonds de capital-investissement, dont les capitaux proviennent de plusieurs sources et dans lesquels aucun actionnaire n’est majoritaire. Les semi-captifs recouvrent les établissements levant des capitaux importants auprès d’autres investisseurs que leur maison mère. Les captifs regroupent les filiales ou départements émanant de banques, d’établissements financiers, de compagnies d’assurance ou de sociétés industrielles. La majorité, sinon la totalité, de leurs capitaux provient de leur maison-mère.

Références

- Akerlof, G.A. (1970). The market for lemons : quality uncertainty and the market mechanism. The Quarterly Journal of Economics, 84(3), 488-500.

- Amess, K., Stiebale, J. et Wright, M. (2016). The impact of private equity on firms’ patenting activity. European Economic Review, 86, 147-160.

- Amidieu, P. et Ben Larbi, S. (2008). L’owner buy out : une solution purement patrimoniale ? The Euro-Mediterranean Economics and Finance Review, 3(3), 5-28.

- Amit, R., Glosten, L. et Muller, E. (1993). Challenges to theory development in entrepreneurship research. Journal of Management Studies, 30(5), 815-834.

- Andrieu, G. et Staglianò, R. (2016). The entrepreneur’s choice of a venture capital firm : empirical evidence from two VC fund portfolios. Finance Research Letters, 17, 141-145.

- Arrow, K.J. (1963). Uncertainty and the welfare economics of medical care. The American Economic Review, 53(5), 941-973.

- Barney, J.B. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99-120.

- Barry, C.B. (1994). New directions in research on venture capital finance. Financial Management, 23(3), 3-15.

- Baum, J.R., Locke, E.A. et Smith, K.G. (2001). A multidimensional model of venture growth. Academy of management journal, 44(2), 292-303.

- Bayad, M. et Nebenhaus, D. (1993). Les préoccupations de GRH des dirigeants de PME et leur profil. 4e congrès de l’AGRH. Jouy-en-Josas, France, 18 et 19 novembre.

- Ben Larbi, S. (2011). Enjeux stratégiques, options cachées et conditions d’éligibilité d’une opération OBO. 6th International Finance Conference. Hammamet, Tunisie, 10-12 mars.

- Ben Larbi, S. (2015). Enjeux stratégiques et valorisation des options cachées inhérentes aux opérations de owner buy out. 25e Conférence internationale de management stratégique. Paris, France, 3 au 5 juin.

- Birley, S., Ng, D. et Godfrey, A. (1999). The family and the business. Long Range Planning, 32(6), 598-608.

- Blawat, K. (1995). Defining the entrepreneur : a conceptual model of entrepreneurship. Dans les Actes du colloque CCSBE-CCPME. Thunder Bay, Ontario, octobre.

- Bonnardel, S.M. (2000). Pour un management conjoint des connaissances et des compétences. 9e Conférence de l’Association internationale de management stratégique. Montpellier, France, 24 au 26 mai.

- Boutillier, S. et Uzunidis, D. (2006). L’aventure des entrepreneurs. Paris, Studyrama.

- Burkhardt, K. (2016). Une approche cognitive du rôle des sociétés de capital-investissement dans la formation d’alliances. Finance Contrôle Stratégie, 19(3), 1-33.

- Caumont, D. et Chandon, J.-L. (1989). Quelques problèmes liés à la validité d’une classification. Recherche et Applications en Marketing, 4(3), 77-93.

- Charreaux, G. (2002a). L’actionnaire comme apporteur de ressources cognitives. Revue française de gestion, 28(141), 77-107.

- Charreaux, G. (2002b). Au-delà de l’approche juridico-financière : le rôle cognitif des actionnaires et ses conséquences sur l’analyse de la structure de propriété et de la gouvernance (working papers FARGO).

- Charreaux, G. (2002c). Le Gouvernement des entreprises. Paris, Economica.

- Colombo, M.G., Grilli, L. et Piva, L. (2006). In search of complementary assets : the determinants of alliance formation of high-tech start-ups. Research Policy, 35(8), 1166-1199.

- Curien, N. (1994). Régulation des réseaux, approches économiques. Annales des Mines (série réalités industrielles), octobre, 20-26.

- De Clercq, D., Goulet, P.K., Kumpulainen, M. et Mäkelä M. (2001). Portfolio investment strategies in the Finnish venture capital industry : a longitudinal study. Venture Capital, 3(1), 41-62.

- Demsetz, H. (1983). Structure of ownership and the theory of the firm. The Journal of Law & Economics, 26, 375-390.

- Demsetz, H. (1991). The theory of the firm revisited. Dans O.E. Williamson et S. Winter (dir.), The nature of the firm (p. 159-178). Oxford, Royaume-Uni, Oxford University Press.

- Desbrières, P. et Broye, G. (1998). Critères d’évaluation des firmes non cotées : le cas des investisseurs en capital français. Dans les Actes des 14e journées des IAE. Nantes, France.

- Desbrières, P. et Broye, G. (2000). Critères d’évaluation des investisseurs en capital : le cas français. Finance Contrôle Stratégie, 3(3), 5-43.

- Dimov, D. et De Clercq, D. (2006). Venture capital investment strategy and portfolio failure rate : a longitudinal study. Entrepreneurship Theory and Practice, 30(2), 207-223.

- Durand, T. (1997). Savoir, savoir-faire et savoir-être. Repenser les compétences de l’entreprise. Dans les Actes de la 6e Conférence internationale en management stratégique. Montréal, Canada, 24 au 27 juin.

- Elango, B., Fried, V.H., Hisrich, R.D. et Polonchek, A. (1995). How venture capital firms differ. Journal of Business Venturing, 10, 157-179.

- Foliard, S. (2008). Le financement bancaire des créateurs de très petites entreprises (thèse de doctorat en sciences de gestion). Lyon, France, Université Jean Moulin, Lyon 3.

- Fonrouge, C. (2002). L’entrepreneur et son entreprise, une relation dialogique. Revue française de gestion, (138), 145-153.

- Fried, V. et Hisrich, R. (1994). Towards a model of venture capital investment decision making. Financial Management, 23(3), 28-37.

- Ganassali, S. (2009). Les Enquêtes par questionnaire avec Sphinx. Montreuil, Pearson France.

- Gervais, M. (1978). Pour une théorie de l’organisation-PME. Revue française de gestion, 15, 37-48.

- Gompers, P.A, Kovner, A. et Lerner, J. (2009). Specialization and success : evidence from venture capital. Journal of Economics & Management Strategy, 18(3), 817-844.

- Guéry-Stévenot, A. (2006). Conflits entre investisseurs et dirigeants. Une analyse en termes de gouvernance cognitive. Revue française de gestion, 5(164), 157-180.

- Gupta, A.K. et Sapienza, H. (1992). Determinants of venture capital firms’ preferences regarding the industry diversity and geographic scope of their investments. Journal of Business Venturing, 7(5), 347-362.

- Hambrick, D.C. et Masson, P. (1984). Upper echelons : the organization as a reflection of its top managers. Academy of Management Review, 9(2), 193-206.

- Hellmann, T. et Puri, N. (2002). Venture capital and the professionalization of start-up firms : empirical evidence. Journal of Finance, 57(1), 169-198.

- Hisrich, R.D. et Jankowicz, A.D. (1990). Intuition in venture capital decisions : an exploratory study using a new technique. Journal of Business Venturing, 5(1), 49-62.

- Hodgson, G.M. (1998). Competence and contract in the theory of the firm. Journal of Economic Behavior and Organization, 35, 179-201.

- Jensen, M.C. et Meckling, W.H. (1976). Theory of the firm : managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305-360.

- Kaplan, S.N. et Strömberg, P. (2001). Venture capitalists as principals : contracting, screening, and monitoring. American Economic Review, 91(2), 426-430.

- Kaplan, S.N. et Strömberg, P. (2004). Characteristics, contracts, and actions : evidence from venture capitalist analyses. Journal of Finance, 54(5), 2177-2210.

- Kaplan, S.N. et Strömberg, P. (2008). Leveraged buyouts and private equity. Journal of Economic Perspectives, 22(4).

- Kollmann, T. et Kuckertz, A. (2010). Evaluation uncertainty of venture capitalists’ investment criteria. Journal of Business Research, 63, 741-747.

- Langlois, R.N. et Foss, N.J. (1999). Capabilities and governance the rebirth of production in the theory of economic organization. Kyklos, 52(2), 201-218.

- Levitt, B. et March, J. (1988). Organizational learning. Annual Review of sociology, 14(1), 319-338.

- Lobonţiu, G. et Lobonţiu, M. (2014). The owner-manager and the functional management of a small firm. Procedia, Social and Behavioral Sciences, 124, 552-561.

- MacMillan, I.C., Kulow, D.M. et Khoylian, R. (1988). Venture capitalists involvement in their investments : extent and performance. Journal of Business Venturing, 4(1), 27-47.

- MacMillan, I.C., Siegel, R. et Narasimhas, P.N.S. (1985). Criteria used by venture capitalists to evaluate new venture proposals. Journal of Business Venturing, 1(1), 119-128.

- MacMillan, I.C., Zemann, L. et Subbanarasimha, P.N. (1987). Criteria distinguishing successful from unsuccessful ventures in the venture screening process. Journal of Business Venturing, 2(2), 123-137.

- Mahieu, P. et Ben Larbi, S. (2009). Tout savoir sur l’OBO : les attraits d’une cession en deux temps.Reprendre et Transmettre Magazine, (4).

- Manigart, S., De Waele, K., Wright, M., Robbie, K., Desbrieres, P., Sapienza, H. et Beckman, A. (2002). Determinants of required returns in venture capital investments : a five country study. Journal of Business Venturing, 1(4), 291-312.

- Martinet, A.-C. (2002). L’actionnaire comme porteur d’une vision stratégique. Revue française de gestion, 28(141), 57-76.

- Milgrom, P. et Roberts, J. (1997). Économie, organisation et management. Louvain-la-Neuve, De Boeck Supérieur.

- Moulin, Y. et Point, S. (2013). Les administratrices des grands groupes français cotés. Revue française de gestion, 4, 15-32.

- Muzyka, D., Birley, S. et Leleux, B. (1996). Trade-offs in the investment decisions of european venture capitalists. Journal of Business Venturing, 11, 273-288.

- Pettersen, N. et Jacob, R. (1992). Comprendre le comportement de l’individu au travail : un schéma d’intégration. Ottawa, Canada, Éditions Agence d’Arc.

- Pommet, S. et Sattin, J.-F. (2012). L’influence des stratégies des sociétés de capital-risque sur la performance de leurs investissements en Europe. Finance Contrôle Stratégie, 15(3), 27-47.

- Prahalad, C.K. et Hamel, G. (1994). Competing for the future. Brighton, Harvard Business School Press.

- Rah, J., Jung, K. et Lee, J. (1994). Validation of the venture evaluation model in Korea. Journal of Business Venturing, 9(6), 509-524.

- Richardson, G.B. (1972). The organisation of industry. The Economic Journal, 82(327), 883-896.

- Ross, S.A. (1973). The economic theory of agency : the principal’s problem. American Economic Review, 63(2), 134-139.

- Ruhnka, J.C., Feldman, H.D. et Dean, T.J. (1992). The living dead phenomenon in venture capital investments. Journal of Business Venturing, 7(2), 137-155.

- Sahlman, W. (1990). The structure and governance of venture-capital organizations. Journal of Financial Economics, 27(2), 473-524.

- Sapienza, H.J. (2000), Venture capital and growth. Oxford, Blackwell.

- Sapienza, H.J., Allen, A. et Manigart, S. (1994). The level and nature of venture capitalist involvement in their portfolio companies : a study of three european countries. Managerial Finance, 20(1), 3-17.

- Sapienza, H.J., Manigart, S. et Vermeir, W. (1996). Venture capitalist : governance and value-added in four countries. Journal of BusinessVenturing, 11(6), 439-469.

- Sharma, A.K. (2015). Venture capitalists’ investment decision criteria for new ventures : a review. Procedia, Social and Behavioral Sciences, 189, 465-470.

- Shepherd, D., Ettenson, R. et Crouch, A. (2000). New venture strategy and profitability : a venture capitalist’s assessment. Journal of Business Venturing, 15(5-6), 449-467.

- Shepherd, D. et Zacharakis, A. (2001). The venture capitalist entrepreneur relationship : control, trust and confidence in cooperative behaviour. Venture Capital, 3(2), 129-149.

- Simon, H. (1982). From substantive to procedural rationality. Dans H. Simon (dir.), Models of bounded rationality, 2 : « Behavioral economics and business organization » (p. 129-148). Cambridge, MIT Press.

- Stéphany, E. (1998). Analyse de l’impact d’un financement par capital-risque sur l’organisation et le management de la PME. Dans O. Torrès (dir.), PME, de nouvelles approches (p. 105-120). Paris, Economica.

- Stéphany, E. (2003). La relation capital-risque/PME, fondements et pratiques. Louvain-la-Neuve, De Boeck Supérieur.

- Stévenot, A. (2005). La gouvernance des entreprises financées par capital-investissement : d’une approche juridico-financière à une approche cognitive. 14e Conférence internationale de management stratégique. Angers, France, 2 au 4 juin.

- Stévenot, A. (2007). Capital-investissement en syndication : les enjeux en termes de gouvernance disciplinaire et cognitive à partir d’une étude de cas multisites. Finance Contrôle Stratégie, 10(4), 141-178.

- Tarondeau, J.C. (1998). Le Management des savoirs. Paris, Presses universitaires de France.

- Tian, X., Xu, Z., Gu, J. et Herrera-Viedma, E. (2018). How to select a promising enterprise for venture capitalists with prospect theory under intuitionistic fuzzy circumstance ? Applied Soft Computing, 67, 756-763.

- Thietart, R.A., Allard-Poesi, F., Angot, J., Baumard, P., Blanc, A., Cartier, M., … Zarlowski, P. (2014). Méthodes de recherche en management (4e édition). Paris, Dunod.

- Van Minh, N., Badir, Y.F., Quang, N.N. et Afsar, B. (2017). The impact of leaders’ technical competence on employees’ innovation and learning. Journal of Engineering and Technology Management, 44, 44-57.

- Wirtz, P. (2006). Compétences, conflits et création de valeur : vers une approche intégrée de la gouvernance. Finance Contrôle Stratégie, 9(2), 187-201.

- Wright, M. et Robbie, K. (1996). Venture capitalists and unquoted equity investment appraisal. Accounting and Business Research, 26(2), 153-170.

- Zacharakis, A. et Meyer, G. (1998). A lack of insight : do venture capitalists really understand their own decision process ? Journal of BusinessVenturing, 13(1), 57-76.

List of tables

Tableau 1

Proposition d’une grille d’analyse adaptée au contexte de l’OBO

Tableau 2

Caractéristiques de l’échantillon et qualité des répondants

Tableau 3

Statistiques descriptives des items retenus dans l’analyse typologique

Tableau 4

Effectifs des classes et qualité de la classification

Tableau 5

Résultats des tableaux croisés et test du chi-2

* p < 0,1 ; ** p < 0,0 ; *** p < 0,01.

Tableau 6

Comparaison interclasses sur les variables numériques de l’échantillon

* p < 0,1 ; ** p < 0,05 ; *** p < 0,01.