Abstracts

Résumé

Cet article se propose d’étudier si les caractéristiques de gouvernance des entreprises socialement responsables diffèrent de celles des autres entreprises. A partir d’un échantillon d’entreprises socialement responsables (classées dans Business Ethics magasine) et d’un échantillon témoin pour la période 2006-2009, nous avons cherché à savoir si la responsabilité sociale était un levier déterminant qui contribuerait à l’amélioration de la qualité de gouvernance. Sur les échantillons concernés, la démonstration n’a pu être faite d’un lien entre la responsabilité sociale et la gouvernance.

Mots-clés :

- Gouvernance,

- Responsabilité Sociale des Entreprises

Abstract

This study examines whether socially responsible firms behave differently from other firms in their corporate governance. Specifically, we question whether firms that exhibit corporate social responsibility (CSR) also behave in a responsible manner to enhance corporate governance practices. Using Business Ethics lists for 2006 to 2009, we have constructed a sample with 350 U.S. companies receiving an ethics rating and 350 other firms (considered as matching firms and not considered as socially responsible firms in any CSR ratings). Our results show no differences in corporate governance characteristics between the two samples of firms.

Keywords:

- corporate governance,

- corporate social responsibility

Resumen

El objetivo de este trabajo es establecer si las características de gobernanza de las empresas socialmente responsables difieren de las de otras empresas. Basados en una muestra de empresas socialmente responsables (clasificación Business Ethics) y en una muestra testigo por el período 2006-2009, hemos intentado establecer si la responsabilidad social es un factor deter- minante que contribuye al mejoramiento de la calidad de la gobernanza. Sobre la base de dichas muestras, no se pudo demostrar que existe un nexo entre responsabilidad social y gobernanza.

Palabras clave:

- Gobernanza,

- Responsabilidad Social de las Empresas

Article body

La responsabilité sociale de l’entreprise (RSE), ce concept en plein évolution a connu plusieurs transitions théoriques et une multiplication des outils et des pratiques managériales. D’ailleurs, la RSE considérée comme « la reconfiguration contemporaine d’une question récurrente depuis l’avènement du capitalisme : celle des rapports entre éthique et économie » (Salmon, 2005, p. 202), connait un problème relatif à sa définition. La RSE peut être considérée comme une obligation sociale, une obligation vis-à-vis des parties prenantes, une conduite éthique ou un processus managérial (Maignan et Ferrell, 2003). Ainsi la RSE « s’insère dans un champ académique particulièrement prolixe et confus, qui semble pouvoir s’étendre indéfiniment, tant du point de vue des concepts utilisés que des théories employées » (Gond, 2006, p.51). Dans ce contexte, Pasquéro (2005) souligne le passage d’une RSE « provoquée » dans une perspective historique à une RSE « volontaire » dans le cadre d’une régulation valorisant l’efficacité et ce en passant par deux formes de RSE : une RSE « encadrée » dans une perspective de coordination économique et d’auto-règlementation sectorielle et une RSE « obligatoire » dans une perspective d’amélioration de la qualité de vie et ce en tenant compte des agences de réglementation. Ainsi de nos jours cette démarche volontaire de la RSE vise à aller au-delà des obligations légales et des conventions collectives, les entreprises doivent avoir « engagé, en collaboration étroite avec leurs parties prenantes, un processus destiné à intégrer les préoccupations en matière sociale, environnementale, éthique, de droits de l’homme et de consommateurs dans leurs activités commerciales et leur stratégie de base » (Commission de l’Union Européenne, 2011, p.7). La démarche RSE peut être donc perçue comme une modalité particulière de mise en oeuvre du modèle stakeholder dans lequel l’objectif de la firme serait de défendre l’intérêt de l’ensemble des parties prenantes et non celui des actionnaires seulement. Dans ce cadre, Blair (1995) et Blair et Stout (1999) développent une analyse de la firme fondée sur l’incomplétude des contrats et la spécificité des actifs. Selon cette analyse, une part importante de la richesse créée par les entreprises proviendrait d’investissements de nature spécifique effectués par les parties prenantes. Or, si les investissements ont une dimension spécifique et si la création de richesse est non séparable, les contrats, dans la mesure où ils sont incomplets, ne permettent pas de protéger les co-contractants de l’opportunisme. Il en résulte donc un problème de sous-investissement en actifs spécifiques qui ne peut être résolu ni par un recours aux contrats ni même par une intégration verticale, mais plutôt par le recours à un autre type de gouvernance lequel mettrait l’accent sur la loyauté et la participation. Cette gouvernance se base également sur des normes (ou de bonnes pratiques) qui prônent le partage des pouvoirs entre le président et le directeur général dans le cadre d’une structure unitaire (conseil d’administration), la présence d’administrateurs externes dans le conseil, la création de comités d’audit, de rémunération et de nomination, une distribution des droits de vote respectant le principe « une action, une voix », des facilités dans l’exercice du droit de vote à distance et enfin de plus grandes exigences en matière de périodicité et de transparence de l’information comptable. Ainsi dans ce contexte de promotion du modèle stakeholder, les normes de bonne gouvernance renforcent le pouvoir des parties prenantes. Toutefois, il semble judicieux de considérer que certaines parties prenantes ont plus de légitimité que d’autres à prendre part à la gouvernance. Comme le met en évidence Blair (1995), la substitution de l’objectif de maximisation de la création de richesse à celui de la maximisation de la valeur actionnariale appelle à introduire dans la gouvernance d’entreprise les seules parties prenantes qui contribuent à la création de valeur, c’est-à -dire les apporteurs de capital et de travail. En effet, seules les parties prenantes qui apportent un investissement particulier, « central asset », (capital, travail) à la création de richesse, peuvent participer en toute légitimité à la gouvernance, sans préjudice de ce que la finalité de l’entreprise puisse inclure les intérêts des autres parties prenantes.

Tous ces arguments ont motivé cette recherche. En effet, nous essaierons de répondre à la question suivante : Est ce que la responsabilité sociale est un levier qui contribue à l’amélioration de la qualité de la gouvernance ?

Pour répondre à cette question, nous allons présenter dans la deuxième section la notion de responsabilité sociale, de gouvernance et le lien qui pourrait éventuellement exister entre les deux concepts. Dans la troisième section, nous présenterons notre échantillon ainsi que les variables de l’étude. La quatrième section sera consacrée à la présentation de la méthodologie de recherche et les résultats et la cinquième à la conclusion.

Revue de la littérature

La Responsabilité Sociale des entreprises : un concept fluide et élastique

L’intérêt croissant porté à la responsabilité sociale de l’entreprise n’a pas résolu le problème de sa définition.

Les tenants du libéralisme soutiennent que l’accroissement de la richesse est bénéfique pour tous. Pour Friedman (1962), le chef de file de ce courant, « la seule responsabilité sociale de l’entreprise (...) est l’accroissement du profit » (Friedman, 1962). La RSE permettrait donc aux managers de mettre en avant leur agenda social ou politique personnelle aux dépens des actionnaires. Dans ce cas, la seule responsabilité légitime serait celle économique et éventuellement celle réglementaire.

Dans la perspective de Freeman (1984) la responsabilité de l’entreprise n’est pas universelle; elle est contingente et relative et s’exerce en fonction des parties prenantes considérées importantes par l’entreprise. L’enjeu serait alors de sélectionner ces dernières, d’identifier leurs attentes, de définir les engagements à leur égard et de mettre en oeuvre les moyens adéquats pour y répondre.

Carroll (1979) propose une définition qui regroupe « l’ensemble des obligations que l’entreprise a vis-à-vis de la société en englobant les catégories économiques, légales, éthiques et discrétionnaires ». Cette définition est consensuelle dans la mesure où elle reconnaît la suprématie de la responsabilité économique tout en admettant d’autres formes de légitimité. La responsabilité économique consiste à produire les biens et services réclamés par la société afin d’en tirer profit. La responsabilité légale s’attache à la conformité aux lois en vigueur tandis que la responsabilité éthique concerne les actions non codifiées juridiquement mais attendues par la société. Enfin, la responsabilité discrétionnaire est laissée à la libre appréciation du manager. Cette définition propose une graduation des responsabilités allant de celles que l’on ne peut éviter (économique et réglementaire) à celle que l’on peut choisir librement (éthique et surtout discrétionnaire).

En reprenant les quatre formes de la responsabilité proposées par Carroll (1979), Wood (1991) subdivise chaque forme de responsabilité en trois niveaux. Le premier niveau, est le niveau institutionnel qui repose sur le principe de la légitimité à travers la délégation de l’entreprise de ses pouvoirs de production à l’entreprise qui doit se conformer aux normes économiques, légales et éthiques existantes. Le deuxième niveau est le niveau organisationnel fondé sur le principe de la responsabilité managériale c’est-à-dire la limitation de la responsabilité de l’entreprise à ses domaines d’activité. Enfin le niveau individuel qui se base sur le principe de la volonté de l’entreprise.

Ainsi, nous pouvons conclure que la pluralité des définitions de la responsabilité sociale est révélatrice de conflits concernant le rôle de l’entreprise dans la société, son mode de gouvernance et ses relations avec les parties prenantes.

La bonne gouvernance : un nouveau concept

Les derniers scandales ont mis en exergue le comportement opportuniste de certains dirigeants qui n’hésitent pas à retenir, retarder ou même falsifier l’information au détriment de l’intérêt des actionnaires. Face à cette situation, les parties prenantes (en particulier les investisseurs) sont devenues plus exigeantes en matière de communication financière (Khanchel, 2007a). Subséquemment, un nombre croissant d’organisations ont mis en place des recommandations allant au-delà de ce qui est prescrit par la loi et visant à améliorer les pratiques de gouvernance. Par exemple, l’Organisation de Coopération et de Développement Economique a mis en place, en 1999 et a révisé en 2004, un ensemble de recommandations assurant une bonne gouvernance laquelle est basée sur la participation, la transparence et la responsabilisation. Cette bonne gouvernance est donc un système permettant à l’entreprise de gérer ses affaires de manière efficace en respectant certaines recommandations éthiques visant, notamment à traiter équitablement les actionnaires, à protéger leur droit, à respecter les autres partenaires, à divulguer les informations et à responsabiliser la direction. Les pratiques de bonne gouvernance, visant à réduire au maximum les conflits d’intérêts entre les actionnaires et entre ces derniers et les différents partenaires, se rapportent essentiellement aux caractéristiques du conseil d’administration et des comités et aux composantes de la structure de propriété.

Les recommandations relatives au conseil d’administration concernent principalement sa taille, le nombre de ses réunions périodiques, la séparation du rôle de dirigeant de celui du président du conseil d’administration, son indépendance, la compétence de ses membres, le processus de leur sélection, leur renouvellement et leur révocation, la diversité, l’âge des administrateurs et d’autres caractéristiques se rapportant à ces derniers (poste de dirigeant occupé dans une autre entreprise).

Dans ce cadre, la taille du conseil d’administration doit être fixée de telle sorte qu’elle assure d’une part la bonne qualité des discussions et d’autre part la pertinence et la rapidité des décisions prises (le code de ‘best practices’, 1999). Dans cette lignée, la littérature a démontré qu’un conseil d’administration de grande taille conduit à un dysfonctionnement (Yermack, 1996; Brown et Caylor, 2009). Par ailleurs, l’amélioration de l’activité du conseil d’administration (à travers l’augmentation du nombre et la fréquence de ses réunions) permet une meilleure communication entre les administrateurs (Khanchel, 2007a). De plus la séparation du poste de dirigeant de celui du président du conseil d’administration est fortement recommandée et ce afin de minimiser les conflits d’intérêts, d’éviter la concentration du pouvoir et de permettre aux administrateurs de bien assurer leurs rôles (Khanchel, 2007a, b). Ajoutons à ceci qu’en étant indépendants, les administrateurs accomplissent efficacement leurs fonctions (le code de ‘best practices’, 1999) et prennent les bonnes décisions dans certaines situations telles que le remplacement d’un dirigeant non performant (Weisbach, 1988), le recrutement externe du dirigeant dans le cas où la performance de la firme diminuerait considérablement (Huson, Parrino et Starks, 2001), les acquisitions et la résistance aux offres d’achat (Byrd et Hickman, 1992). Par ailleurs, les administrateurs externes en siégeant dans des conseils d’administration d’autres entreprises[1], ils acquièrent des compétences et de l’expérience (Kosnik, 1987) ce qui leur permet de contribuer efficacement à la prise de décisions (Westphal et Milton, 2000) et d’assurer un niveau élevé de transparence (Gul et Leung, 2004). De plus, la gouvernance s’améliore si l’élection des administrateurs est annuelle (Jensen, 1993; Webb, 2004), si ces derniers occupent des postes de dirigeants dans d’autres entreprises (Shivdasani, 1993) et si la présence de femmes administrateurs se fait plus fréquente (Carter, Simkins et Simpson, 2003) ou si encore les administrateurs âgés de moins de 69 ans sont plus nombreux (Core, Holthausen et Larcker, 1999).

Les bonnes pratiques relatives aux comités spécialisés se rapportent principalement à la création d’un comité d’audit, un comité de nomination et un comité de rémunération (John et Senbet, 1998). Par ailleurs, l’indépendance de ces comités améliore considérablement la qualité de la gouvernance (Shivdasani et Yermack, 1999; Hermalin et Weisbach, 2003). De plus ces comités sont plus actifs grâce à l’augmentation du nombre de leurs réunions. Ajoutons à ceci que la gouvernance s’améliore si l’un des membres du comité d’audit a une expertise reliée à la gestion financière ou à la comptabilité[2] (Asthana, Balsam et Krishnan, 2004). Enfin si l’auditeur de l’entreprise est parmi les renommés big 4[3], la gouvernance est meilleure et ce par l’amélioration de la transparence et la qualité des rapports financiers (Bédard, Chtourou et Courteau, 2004).

Enfin la structure de propriété (pourcentage de capital détenu par l’équipe dirigeante, les investisseurs institutionnels, le dirigeant et les actionnaires majoritaires) constitue un élément important de la gouvernance (Denis et McConnell, 2003). L’impact que peut avoir cette structure sur la qualité de la gouvernance peut être expliqué par les pressions exercées par les différents détenteurs d’actions. Dans ce cadre, la théorie de l’enracinement met en évidence les inconvénients d’une proportion importante du capital détenue par le dirigeant (Shleifer et Vishny, 1989; Fama et Jensen, 1983). Par ailleurs, la concentration de l’actionnariat permet de réduire les coûts d’agence engendrés par les conflits d’intérêts entre le dirigeant et les détenteurs de blocs d’actions externes non affiliés à la direction. En effet, ces derniers, en raison de leur indépendance et de l’importance de leurs intérêts financiers, exercent une surveillance étroite sur la direction (Demsetz, 1983; Shleifer et Vishny, 1986). Enfin, selon l’hypothèse du contrôle efficient de Pound (1988), la présence d’investisseurs institutionnels dans le capital de l’entreprise contribue à l’amélioration de la gouvernance à travers le contrôle exercé par ces acteurs afin de maintenir la rentabilité de leurs investissements (Agrawal et Mandelker, 1992; Bathala, Moon et Rao, 1994)

En conclusion nous pouvons dire que la bonne gouvernance est basée sur des principes et des pratiques d’inspiration anglo-saxonne qui convergent au niveau international (importance accordée à la discipline et à l’encadrement des conflits d’intérêts, à la transparence, à l’indépendance des administrateurs, à l’existence de comités spécialisés…).

La gouvernance et la responsabilité sociale

Les liens entre la gouvernance et la RSE sont difficiles à cerner. L’analyse dominante de nos jours sur la RSE ne s’étonne pas du paradoxe actuel : l’idée de responsabilité sociale de l’entreprise est de plus en plus évoquée alors même que les frontières de l’entreprise n’ont jamais été aussi diluées, voire éclatées.

Les théories existantes se sont données les moyens d’établir un cadre conceptuel clair et complet sur ce paradoxe et plus particulièrement la théorie néo-institutionnelle et la théorie des parties prenantes. Ces deux théories bien qu’elles présentent des similitudes au niveau conceptuel[4], les plaidoyers de la théorie institutionnelle l’ont ignorées ce qui constitue une opportunité pour mener davantage d’études dans ce sens (Parmar et al., 2010).

La théorie néo-institutionnelle constitue à travers son approche sociologique (Parson, 1937; Selznick, 1949), une référence théorique centrale dans la littérature portant sur la légitimité, principal élément qui explique le lien entre gouvernance et RSE. Dans ce cadre, il est primordial de définir la légitimité. Cette dernière représente « la capacité d’une entreprise d’exercer ses activités d’une manière acceptable pour ses parties prenantes. Elle se gagne en démontrant constamment que le comportement de l’entreprise est justifié face aux attentes que l’on peut avoir à son égard. Elle se conserve tant que cette démonstration reste convaincante » (Pasquero, 2007, p.115). L’entreprise doit donc, tout en interagissant avec la société, se conformer à certaines demandes pour atteindre une certaine légitimité. Deux types de légitimité peuvent être identifiés. Le premier répond à une pression coercitive et a pour objectif de communiquer pour affirmer la conformité à des valeurs; c’est la légitimité pragmatique. Le second constitue une réaction aux attentes de l’environnement et vise à accroître la réputation de l’organisation; c’est la légitimité cognitive. Dans cette recherche de légitimité, les organisations s’adaptent aux attentes de leur environnement à travers trois isomorphismes : coercitif (pressions formelles et informelles de l’environnement), normatif (influences exercées par la profession) et mimétique (volonté d’imitation d’un comportement dominant) (DiMaggio et Powell, 1983).

Dans le cadre des théories intégratives montrant que l’existence, la pérennité et la croissance de l’entreprise dépendent de la société (Garriga et Melé, 2004), la théorie néo-institutionnelle stipule que les entreprises tendent à affirmer leur légitimité en adoptant des comportements estimés attendus et souhaités (Suchman, 1995). La légitimité est donc une perception généralisée de l’action d’une organisation qui est conforme à un système de normes, de valeurs, de croyances et d’idées socialement construites (Suchman, 1995). Par conséquent, l’entreprise est perçue comme un système ouvert, tirant sa légitimité des acteurs de la société dans laquelle elle se situe (Parsons, 1951). Cette légitimité, considérée comme une condition indispensable à la survie, peut s’accroître en institutionnalisant les valeurs perçues au sein de la société à travers la satisfaction des attentes sociales et ce en les intégrant comme des objectifs techniques, impersonnels, situés au-delà de la discrétion individuelle (Jackson et Apostolakou, 2010). La théorie néo-institutionnelle met donc en évidence le rôle de l’environnement institutionnel dans l’action organisationnelle tout en remettant en cause la rationalité des acteurs; lorsqu’une idée a un fondement social rigoureux, elle s’impose et oblige les organisations à l’adopter. Cette théorie assimile donc les entreprises à des systèmes organisés qui fonctionnent à l’intérieur de structures sociales où les valeurs et les normes sont acceptées par tous. D’où le rôle primordial des institutions. D’ailleurs, selon les fondements de la théorie néo-institutionnelle, « le rôle majeur des institutions dans une société consiste à réduire l’incertitude en établissant une structure stable (mais pas nécessairement efficiente) dans les interactions humaines » (North, 1991, p.6). L’environnement institutionnel oriente donc les choix sociaux qui ne sont pas le résultat d’un calcul purement économique. D’ailleurs, de nos jours, l’environnement institutionnel se caractérise par la présence de nouveaux acteurs plaidoyers du mouvement de la RSE exerçant des pressions sur l’entreprise afin de suivre les règles institutionnelles (Jackson et Apostolakou, 2010). Ainsi l’entreprise soutient de nouvelles valeurs ayant des fondements humanistes et des inquiétudes sociales et environnementales. Donc, le changement mis en oeuvre dans une organisation à travers l’adoption d’une attitude socialement responsable, peut s’expliquer davantage, dans le cadre de la théorie néo-institutionnelle, par un besoin de légitimité que par un souci d’amélioration de la performance. En conséquence, dans un tel environnement institutionnel, éthique des affaires et RSE se recouvrent et se confondent (Jackson et Apostolakou, 2010)

Par ailleurs, ce besoin de légitimité est le fruit de l’évolution du mode de gouvernance (Pîgé, 2008). En effet, dans une approche purement contractualiste, la répartition de la rente organisationnelle, un des éléments principaux de la gouvernance, dépend uniquement des rapports de force des parties prenantes. Néanmoins en introduisant la possibilité de négociation et en particulier la capacité d’influence de certains acteurs, une dimension éthique inséparable du comportement humain apparaît. Cette dimension renvoie au découplage (decoupling), évoqué dans la théorie néo-institutionnelle, qui fait référence à l’ensemble des actions qui permettent de fournir des preuves symboliques et visibles à chaque partenaire au sujet de l’adhésion de l’entreprise à son système de valeurs (Handelman et Arnold, 1999). De plus, cette possibilité de négociation, qui constitue la base de l’espace discrétionnaire, renvoie à la notion de responsabilité sociale des entreprises; une condition de non-instrumentalisation des dirigeants et par conséquent une condition de leur humanité (Pîgé, 2008). Ainsi l’entreprise doit non seulement répondre aux exigences du marché et de la concurrence, mais elle doit aussi mettre l’accent sur son accessibilité sociale ou morale. Toutes ces actions exigent de mener de front une légitimité. Cet aspect ne peut être assuré que par l’introduction d’une dimension éthique qui passe par la responsabilité sociale.

En conclusion, selon la théorie néo-institutionnelle, l’organisation consent à intégrer des pratiques responsables en réponse aux pressions exercées par son environnement. Donc l’essor des bonnes pratiques de gouvernance ou encore, l’intégration de pratiques responsables se justifie par la pertinence que ces actions apportent aux sollicitations de l’environnement institutionnel d’une organisation.

La seconde théorie explicative de la relation entre la gouvernance et la RSE n’est autre que la théorie des parties prenantes. Cette dernière a été mise en place pour répondre à la critique la plus évoquée dans le domaine de la responsabilité sociale de l’entreprise, à savoir la seule responsabilité de l’entreprise est l’accroissement de son profit (Friedman, 1970). Dans ce cadre, Freeman (1984) développe une approche utilitariste et instrumentale de la gestion des stakeholders. Celle-ci stipule que la prise en compte des demandes des stakeholders n’est pertinente que si elle est associée aux objectifs de la firme. Ainsi, la gestion des stakeholders est un moyen pour préserver ou redonner une marge de manoeuvre à la firme et ses managers. Freeman (1984) remet en cause les structures de gouvernance actionnariale. L’apport de l’approche de Freeman (1984) consiste à proposer un cadre intégrateur au management stratégique dépassant les conceptions restrictives de la stratégie focalisées soit sur les rapports entre managers et actionnaires (la théorie de l’agence) soit sur les rapports entre l’entreprise et les acteurs-clés de l’environnement (les stratégies concurrentielles de Porter). Dans ces conditions, la théorie des parties prenantes se présente comme une opportunité de relecture de la responsabilité sociale de l’entreprise permettant ainsi de mieux comprendre la nature des relations qui relient l’entreprise à son environnement et de privilégier le rôle des parties prenantes dans l’explication de la responsabilité (Clarkson, 1995). La théorie des parties prenantes permet également de décrire, d’évaluer et de gérer les responsabilités de l’entreprise envers les personnes et les groupes de personnes qui y contribuent. Elle apporte, en cela, le cadre théorique qui faisait défaut au concept de responsabilité sociale de l’entreprise (Donaldson et Preston, 1995). Elle confère donc à l’entreprise des responsabilités étendues autres que de servir au mieux les actionnaires puisqu’elle induit des responsabilités envers les parties prenantes (Goodpaster, 1991). La RSE peut être lue comme une traduction contemporaine du modèle stakeholder. Elle contribue à la diffusion d’une culture de transparence rejoignant ainsi les principes de la gouvernance. Toutefois, la théorie des parties prenantes bien qu’elle apparaisse comme une théorie de la firme proposant une vision alternative de la gouvernance, elle se focalise sur les actionnaires considérés comme les parties prenantes les plus importantes (Campbell, 2006) tout en ignorant la nature des liens entre l’entreprise et son environnement (Parmar et al., 2010). Dans ce cadre, cette théorie suppose que les parties prenantes ont des préférences homogènes ce qui ne permet pas d’appréhender facilement la dynamique du processus de construction sociale et cognitive par lequel les intérêts d’une partie prenante sont pris en compte (Wolfe et Putler, 2002; Fassin, 2008 et 2009)[5]. Ajoutons à ceci que cette théorie est davantage statique que dynamique, descriptive plutôt qu’analytique ou prospective (Mercier, 2010). D’ailleurs, bien que des réponses embryonnaires à la conception dynamique de la théorie des parties prenantes aient été fournies, des explications plus profondes méritent plus d’attention (Pramar et al., 2010).

En définitive, tous les arguments présentés mettent en évidence la contribution fondamentale de la responsabilité sociale des entreprises à la bonne gouvernance. En effet, les valeurs ayant trait à la protection de l’environnement, à l’égalité des chances, à la promotion de l’emploi des femmes, à la meilleure utilisation des ressources humaines, aux droits des employés et des citoyens devraient être intégrées dans les activités économiques des entreprises. Ainsi, le concept de responsabilité sociale devrait lui aussi être développé puisque sa base fondamentale est la même que celle de la gouvernance; c’est le système de valeurs de l’entreprise. Ce dernier se rattache essentiellement aux principes des ressources humaines (respect et dignité pour tous), à une comptabilité exacte et transparente, à des standards financiers, au souci pour l’environnement et ce en vue d’assurer une bonne éthique des affaires et une bonne conduite (Kim, Park et Wier, 2012).

Sélection de l’échantillon et mesures des variables

Echantillon

Notre échantillon peut être scindé en deux sous-échantillons.

Un premier échantillon comportant des entreprises socialement responsables. Ce dernier est composé des 100 meilleures entreprises citoyennes telles que définies par le magazine « Business Ethics ». Afin d’assurer une homogénéité des observations, nous avons éliminé les institutions financières. Nous signalons par ailleurs que, d’une année à une autre, le magazine « Business Ethics » effectue des modifications en introduisant de nouveaux critères lors du classement, ce qui engendre des flux d’entrées et de sorties des entreprises. Certaines d’entre elles entrent dans la classification alors que d’autres sont éliminées puisqu’elles n’obéissent pas aux nouveaux critères ce qui engendre une variabilité dans les entreprises qui composent notre échantillon.

Le deuxième échantillon est un échantillon témoin d’entreprises cotées sur le marché américain et appartenant à S&P500. Pour chaque entreprise socialement responsable (selon le classement de Business Ethics) nous faisons correspondre une entreprise non socialement responsable (n’appartenant à aucun classement des entreprises socialement responsables) en nous basant sur la taille et le secteur d’activité (la démarche de Beasley, 1996). Par ailleurs d’autres caractéristiques, proches de celles des entreprises socialement responsables, ont été prises en considération : le niveau de performance comptable, la capitalisation boursière[6].

Les données (pour les deux sous échantillons) ont été collectées manuellement à partir des rapports des mandataires (Proxy Statements) qui sont exigibles en vertu du règlement 14a-3 (a) de la réglementation américaine sur les valeurs mobilières (Le Securities Exchange Act of 1934). Ces documents comprennent toute l’information sur la structure du conseil d’administration, le comité d’audit, la compétence des administrateurs, le processus de fonctionnement du comité d’audit ainsi que la structure de propriété. La durée de l’étude couvre la période allant de 2006 à 2009.

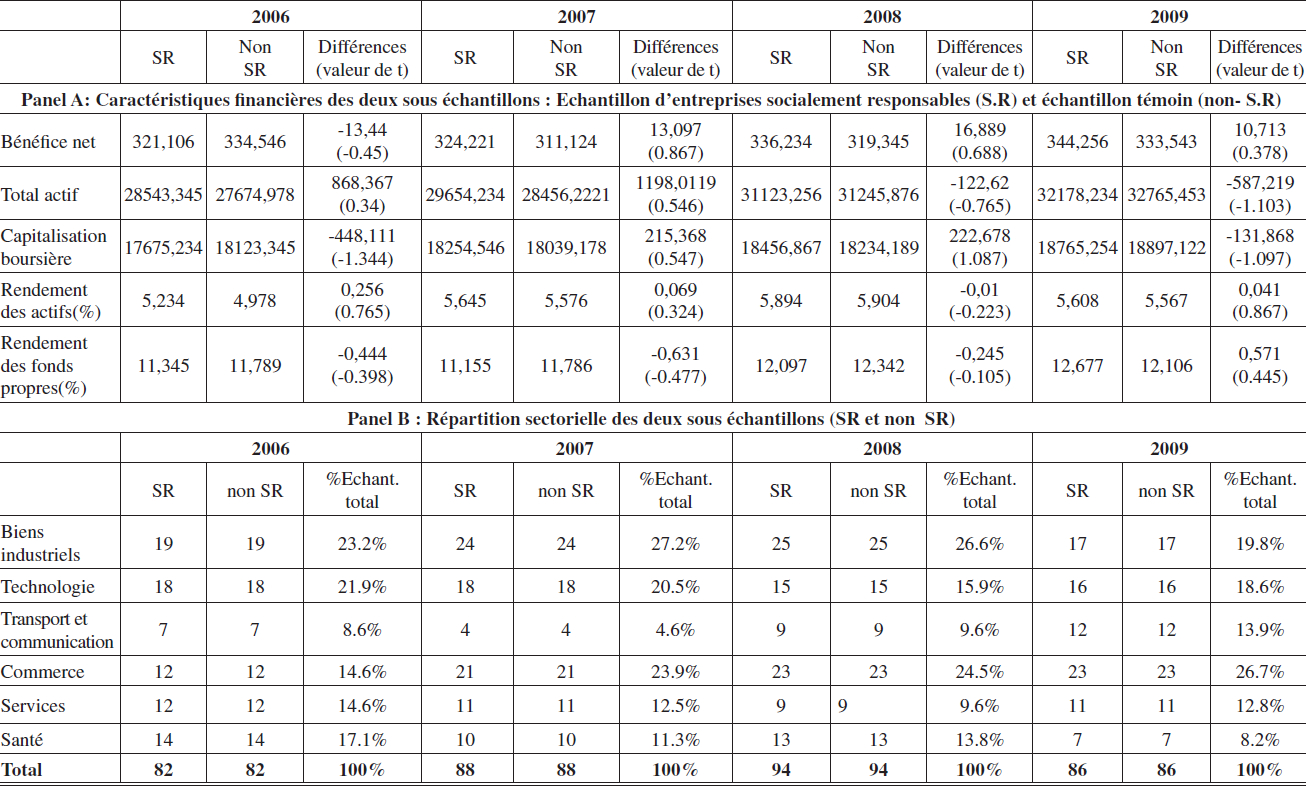

Ainsi sur une période de quatre années, un échantillon de 700 entreprises (350 entreprises socialement responsables et 350 entreprises non socialement responsables) a été considéré et réparti en 164 entreprises en 2006, 176 entreprises en 2007, 188 entreprises en 2008 et 172 entreprises en 2009. Les caractéristiques des deux sous échantillons (échantillon d’entreprises socialement responsables (S.R) et échantillon témoin (non- S.R)) sont présentées dans le tableau 1.

Dans le panel A du tableau 1, nous avons présenté les caractéristiques financières des deux sous échantillons. Nous remarquons qu’il n’y a pas de différences significatives.

Dans le panel B, nous avons présenté la répartition sectorielle de l’échantillon global (et notamment celle des deux sous échantillons). Les firmes sont réparties en six secteurs à savoir le secteur de biens industriels, technologie, transport et communication, commerce[7], services et santé.

Mesure de la responsabilité sociale

La mesure de la responsabilité sociale dans notre étude est basée sur le classement fourni par le magazine « Business Ethics ». En effet, pour réaliser un tel classement, « Business Ethics Magazine » recourt aux entreprises définies comme Socialement Responsable par KLDResearch and Analytics (Kinder, Lydenberg, Domini& Co). Ce sont les entreprises de S&P 500 avec 150 autres entreprises choisies en raison de leurs fortes contributions sociales. KLD classe ces entreprises selon les critères suivants : l’environnement[8], les relations avec les employés[9], les relations sociales[10], les relations avec les clients[11] et la gouvernance. Cette dernière n’a été intégrée comme critère qu’en 2005 et est appréciée à travers le reporting, la structure et la responsabilité du conseil d’administration, l’éthique de l’entreprise et la responsabilité politique. Toutefois, il est à noter que les critères d’appréciation de la gouvernance des entreprises socialement responsables utilisés par KLD sont différents de ceux adoptés par la plupart des études empiriques[12] (Kempf et Osthoff, 2007) et dans la présente étude[13].

Pour l’échantillon d’entreprises socialement responsables, les statistiques descriptives du score de responsabilité sociale sont présentées dans le tableau 2.

Le score de responsabilité sociale augmente entre 2006 et 2007 pour atteindre en moyenne une valeur de 0.798. A partir de 2008, ce dernier diminue. Cette baisse pourrait être expliquée soit par la prise en considération de nouveaux critères visant à évaluer la responsabilité sociale des entreprises, soit par la rigidité dans l’évaluation.

Mesures de la gouvernance

Deux mécanismes de gouvernance ont été retenus. Le premier se rapporte au conseil d’administration et les comités (orientés vers le contrôle) alors que le second est relatif à la structure de propriété. Le conseil d’administration et les comités seront étudiés tout en tenant compte de deux caractéristiques à savoir : la structure et l’activité. Les variables relatives à la gouvernance sont résumées dans le tableau 3.

Tableau 1

Description des deux sous échantillons : Echantillon d’entreprises socialement responsables (S.R) et échantillon témoin (non- S.R)

Dans le panel A toutes les valeurs sont en millions de dollars sauf les valeurs en poucentage.

Tableau 2

Les statistiques descriptives du score de responsabilité sociale : Echantillon d’entreprises socialement responsables (S.R)

Tableau 3

Les variables de gouvernance retenues

Méthodologie et résultats empiriques

Méthodologie empirique

Nous mènerons une étude en deux étapes et ce afin de vérifier si la responsabilité sociale des entreprises constitue réellement un levier déterminant qui contribue davantage à l’amélioration de la qualité de gouvernance.

Dans une première étape, nous essayerons de déterminer les caractéristiques de gouvernance des entreprises socialement responsables, nous les comparerons par la suite à celles de l’échantillon témoin et ce afin de vérifier s’il existe des différences significatives entre les deux groupes. L’objectif d’une telle démarche serait de détecter les aspects de gouvernance qui caractérisent les entreprises socialement responsables et qui les différencieraient des entreprises de l’échantillon témoin. Pour ce faire, des analyses univariées et des tests de student et de Wilcoxon[14] ont été adoptés.

Dans une seconde étape, nous examinerons l’existence de relations entre le type de firmes (socialement responsable ou non) et les caractéristiques de gouvernance. L’objectif d’une telle démarche sera de vérifier s’il existe une relation de causalité entre la responsabilité sociale et la gouvernance. Pour cela, nous avons eu recours à une analyse multivariée en utilisant un modèle logit.

Résultats

Statistiques descriptives

Le tableau 4 résume les caractéristiques moyennes de gouvernance des entreprises socialement responsables, des entreprises de l’échantillon témoin ainsi que de celles de l’échantillon total.

Ainsi, nous remarquons que les entreprises socialement responsables et les entreprises de l’échantillon témoin ont en moyenne des caractéristiques de gouvernance similaires. Par exemple, le comité d’audit est composé en moyenne de quatre membres dans les deux échantillons considérés (à l’exception de l’année 2006). Par ailleurs, les statistiques descriptives montrent que certaines variables de gouvernance n’évoluent pas dans le temps. Par exemple, le nombre moyen des administrateurs présents dans le conseil d’administration est le même pour toute la période d’étude.

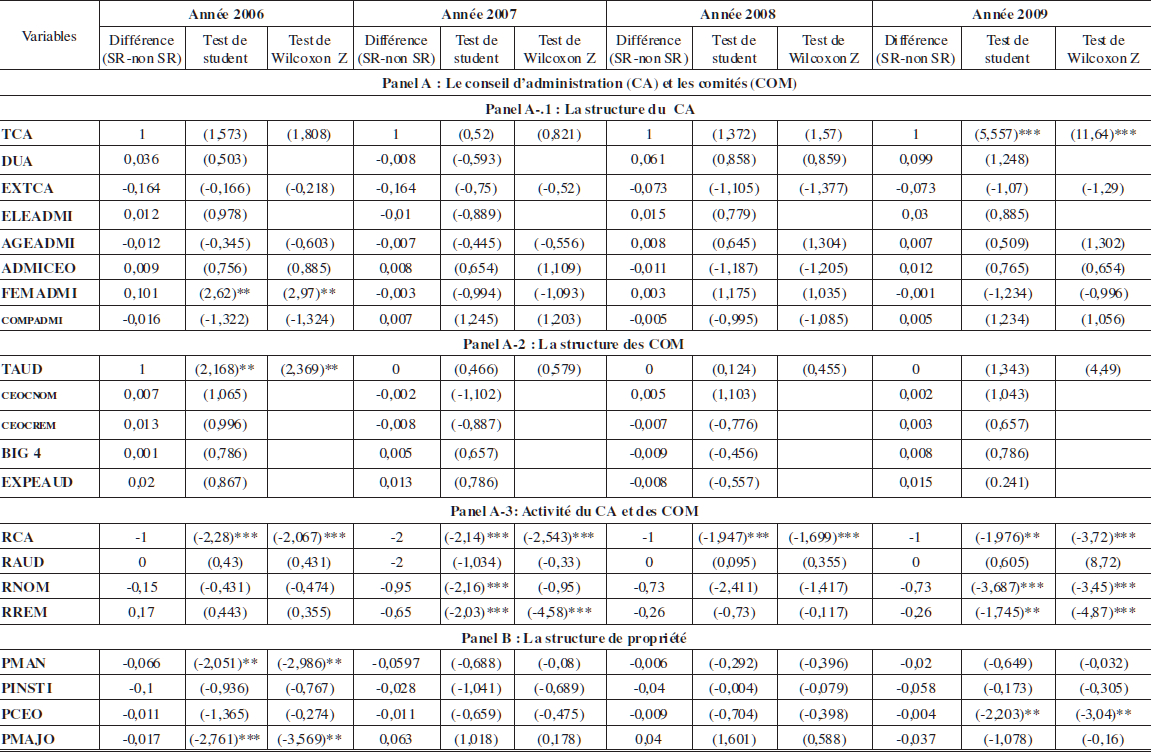

Résultats de l’analyse univariée

Dans le panel A-1 du tableau 5, les résultats montrent qu’il existe deux différences statistiquement significatives et négatives. La première se rapporte au nombre moyen d’administrateurs siégeant au conseil d’administration en 2009; les entreprises socialement responsables semblent comporter, en moyenne, plus d’administrateurs dans leur conseil d’administration que les autres entreprises (non-socialement responsables). La seconde différence se rapporte à la diversité du conseil d’administration. Plus précisément en 2006, les conseils d’administration des entreprises socialement responsables comportent en moyenne plus d’administrateurs femmes que ceux des entreprises appartenant à l’échantillon témoin. Les moyennes de toutes les autres variables (la dualité, le pourcentage des administrateurs externes, le pourcentage des administrateurs dirigeants, l’élection des administrateurs, leur âge et leurs compétences) ne présentent pas de différences significatives dans les deux échantillons considérés.

Tableau 4

Moyennes (fréquences)[15] des variables de gouvernance pour l’échantillon d’entreprises socialement responsables (S.R), l’échantillon témoin (non- S.R) et l’échantillon total (Echant. total)

* : Ce sont des variables binaires, la moyenne indique donc la fréquence de la modalité 1

Dans le panel A-2 du tableau 5, nous avons présenté les tests de comparaison des moyennes des variables relatives à la structure des comités. Les résultats montrent que la taille du comité d’audit est en moyenne la même sur toute la période d’étude (à l’exception de l’année 2006). Pour les autres variables (présence du dirigeant dans le comité de nomination ou de rémunération, la réputation de l’auditeur et l’existence d’un expert dans le comité d’audit), aucune différence significative de moyenne n’a été enregistrée.

Les tests de comparaison des moyennes des variables relatives à l’activité du conseil d’administration et des comités ont été présentés dans le panel A-3. Nous avons ainsi pu remarquer que le nombre moyen de réunions du conseil d’administration dans les deux échantillons présente des différences significatives. En effet, le conseil d’administration semble plus actif dans les entreprises de l’échantillon témoin que dans les entreprises socialement responsables. Néanmoins, les fréquences élevées de réunions ne constituent pas toujours un élément de contrôle efficace ni même une garantie des droits des actionnaires; elles peuvent parfois détourner les dirigeants de leurs responsabilités quotidiennes. Par ailleurs, l’activité des comités de rémunération et de nomination semble aussi plus importante (en termes de réunions) dans le cas des entreprises de l’échantillon témoin (en 2007 et 2009). Toutefois le nombre moyen de réunions du comité d’audit ne présente pas de différences significatives entre les deux échantillons considérés. Ceci peut être expliqué par l’application de la loi Sarbanes-Oxley Act (2002).

A partir du panel B du tableau 5 présentant l’analyse univariée de la structure de propriété, nous remarquons que durant l’année 2006, les deux sous-échantillons présentent des différences au niveau de la participation moyenne de l’équipe dirigeante dans le capital de l’entreprise. En effet, les managers sont plus incités à investir dans les entreprises non socialement responsables car ces dernières n’attirent pas autant l’attention que les autres entreprises (S.R). De plus, en 2009 une différence de moyenne a pu être notée au niveau de la part du dirigeant dans le capital. Celle-ci est plus grande dans l’échantillon témoin. En 2006, nous remarquons que la moyenne du pourcentage du capital détenu par l’actionnaire majoritaire est plus faible dans les entreprises socialement responsables. Enfin la propriété institutionnelle ne présente pas de différences significatives en termes de moyenne entre les deux échantillons considérés.

Résultats de l’analyse multivariée

Pour valider les résultats de l’analyse univariée, nous avons eu recours à un modèle logit binaire[16]. Pour utiliser un tel modèle, nous avançons implicitement l’hypothèse selon laquelle l’influence de la gouvernance dépendrait d’un ensemble de facteurs spécifiques à chaque firme. Notre objectif à travers l’utilisation de ce modèle est donc de tester si les caractéristiques de gouvernance permettent bien de déterminer le type de firme auquel appartient cette dernière (c’est-à-dire une firme socialement responsable ou non). Le choix de ce modèle permet de construire une équation d’affectation. Celle-ci consiste à distinguer l’efficacité de la gouvernance dans les firmes socialement responsables par rapport aux autres firmes.

Le modèle adopté fait apparaître deux modalités correspondant à deux types de firmes :

1 : |

Si la firme est socialement responsable (notée A). |

0 : |

Si la firme n’est pas socialement responsable; c’est-à-dire appartenant à l’échantillon témoin (notée B). |

Les variables retenues dans le modèle sont les variables de gouvernance présentées dans le tableau 3.

Selon le modèle à choix discret, nous associons à la responsabilité sociale une variable latente Yi* qui spécifie si l’entreprise est socialement responsable ou non. L’appartenance à l’une de ces classes (c’est-à-dire une entreprise socialement responsable ou non) est régie par :

Avec Yi,j est la valeur observable de j pour la firme i.

On suppose d’ailleurs que Yi,j,t est non seulement une fonction linéaire des caractéristiques de gouvernance mais qu’elle comprend également une composante aléatoire permettant de contrôler l’hétérogénéité non observable entre les firmes :

Où :

-Xi est le vecteur de variables qui affectent la responsabilité sociale de l’entreprise à travers la prise en considération des caractéristiques de gouvernance. Ce vecteur conjugue de façon complémentaire l’efficacité du conseil d’administration et des comités (leurs structures et leurs activités) ainsi que la structure de propriété.

- βj (j=A, B) indique les paramètres à estimer; c’est l’écart existant entre la modalité 1 et 0.

- εji est le terme d’erreur de moyenne nulle conditionnellement à Xi.

Tableau 5

Test de comparaison des moyennes des variables de gouvernance des deux sous échantillons : échantillon d’entreprises socialement responsables (S.R) et échantillon témoin (non- S.R)

*, **, ***, seuils de significativité respectifs à 1%, 5% et 10%.

Dans le cas où les termes d’erreurs de la composante aléatoire seraient indépendants et identiquement distribués selon une loi de type I extrême value ![]() (avec-∞<ε<+∞), nous estimerons l’équation d’affectation au moyen d’un logit binaire. Sa forme analytique serait :

(avec-∞<ε<+∞), nous estimerons l’équation d’affectation au moyen d’un logit binaire. Sa forme analytique serait :

Pour deux alternatives dans un modèle logit binaire, seul un vecteur de paramètres distincts peut être identifié. Puisque la somme des pki (k=A, B) est égale à 1, seul A sera déterminé indépendamment (on pose wB=0). Les paramètres estimés dans l’équation d’affectation peuvent être interprétés en termes de différentiel[17] (wA-wB).

Tableau 6

Contribution des variables de gouvernance à la détermination du type de firmes : socialement responsables (S.R) ou non socialement responsables (non-S.R)

Pour juger la capacité de la gouvernance à déterminer la classe de firmes, le test du rapport de vraisemblance est repris en testant le degré de signification des variables prises séparément.

D’après les coefficients estimés du tableau 6, nous pouvons conclure qu’il n’y a pas de différences au niveau des caractéristiques de gouvernance des deux types de firmes. Notre résultat infirme celui de Koehn et Ueng (2005) qui démontrent que les entreprises ayant une bonne gouvernance ont moins de chance d’appartenir aux entreprises socialement responsables. Koehn et Ueng (2005) démontrent également que les entreprises ayant un système de gouvernance efficace sont moins bien classées dans le magazine « Business Ethics » que celles ayant une gouvernance inefficace.

Plusieurs facteurs peuvent expliquer l’absence de relation entre les caractéristiques de gouvernance et la responsabilité sociale dans notre étude.

D’abord, l’amélioration de la qualité de la gouvernance n’entraîne pas systématiquement la prise en compte des intérêts des différentes parties prenantes (Wirtz, 2005). Ainsi les défenseurs d’une vision actionnariale de la gouvernance montrent que le dirigeant doit prendre les décisions qui contribuent à augmenter la valeur de marché de l’entreprise tout en tenant compte des limites en connaissances et compétences puisque tout ce qui sert les intérêts des actionnaires contribuera à améliorer le bien-être collectif (Jensen, 2002). Donc, l’entreprise est perçue comme un instrument appartenant à des actionnaires qui en disposent librement et dont l’objectif se limite à faire des profits. Le dirigeant, quant à lui, il est un employé (dans la plupart des cas) et il doit mener l’entreprise à la guise des actionnaires, c’est-à-dire maximiser les profits. Ainsi, toute action contraire à la maximisation des profits corporatifs contrevient au mandat du dirigeant. De plus, les parties prenantes de part leur statut, n’ont pas pour autant de droit à la gouvernance (Sternberg, 2001). D’ailleurs, si l’amélioration de la qualité de gouvernance pourrait aider le dirigeant à gérer l’entreprise de façon plus efficace, les investisseurs, par exemple, n’ont ni les mêmes priorités[18] ni les mêmes objectifs [19](Khanchel, 2007 a; Wirtz, 2005)

Par ailleurs, plusieurs arguments avancés dans la littérature expliquent que la bonne gouvernance pourrait ne pas être une priorité pour les entreprises. Le premier argument, soutenu par certaines études (Johnson, Daily et Ellstrand, 1996; Wirtz, 2005), indique que les bonnes pratiques de gouvernance ne sont pas des facteurs pertinents. En effet, « la bonne gouvernance est beaucoup plus un élément de distinction qu’un facteur de différenciation » (Heracleous, 2001, p.168). Le deuxième argument précise que les concepts théoriques relatifs à la gouvernance ne sont pas nécessairement validés au niveau empirique (Heracleous, 2001). Un troisième argument, présenté par Deloitte (2006), stipule que l’adoption de bonnes pratiques de gouvernance peut conduire l’entreprise plus vers un respect formel des dispositions plutôt qu’à une adhésion réelle aux principes de gouvernance; c’est la pratique de « box-ticking ». En nous basant sur la théorie néo-institutionnelle, le quatrième argument stipule que les entreprises n’adoptent pas les pratiques les plus efficaces, mais plutôt celles les plus acceptées socialement (à un moment donné). Ce comportement s’explique par le besoin de recherche de pouvoir et de légitimité (le concept d’isomorphisme). Enfin « certaines caractéristiques du conseil d’administration peuvent être appropriées pour certaines firmes, mais en même temps non adéquates pour d’autres » (Heracleous, 2001, p.170). Ce dernier argument trouve ses fondements dans la théorie de contingence qui stipule que les différents types de firmes exigent des pratiques de gouvernance différentes.

De plus, la responsabilité sociale est parfois perçue comme un phénomène de mode et certaines entreprises se montrent très sceptiques face à ce comportement et le considèrent comme un outil stratégique (Abrahamson, 1991; Acquier et Aggeri, 2008). D’ailleurs, différentes typologies de comportements stratégiques en matière de responsabilité sociale des entreprises peuvent être avancées dont toutes ne renvoient pas nécessairement à des engagements de ces entreprises. Ces dernières affichent des concepts et des valeurs morales sans pour autant s’y conformer. Ainsi les positions exprimées ne sont pas cohérentes avec leurs engagements réels. Les entreprises se limitent donc à des stratégies symboliques centrées sur l’image et la réputation. Tous ces arguments soutiennent que deux pratiques ne doivent pas être négligées. La première, est celle du « benchmarking »; les entreprises s’observent attentivement les unes les autres, même si elles n’appartiennent pas au même secteur d’activité ou au même pays. Ainsi, certaines entreprises mettent en place des pratiques de RSE pour se placer dans la mouvance des autres entreprises qui communiquent de plus en plus sur leurs bonnes pratiques. La seconde est celle du mimétisme qui contribue à renforcer le développement des pratiques socialement responsables (Gond, 2006).

Un autre facteur peut expliquer notre résultat : les lacunes que comportent la théorie des parties prenantes considérée comme une référence théorique pour l’étude de la relation entre la gouvernance et la responsabilité sociale. En effet, cette théorie se contente d’indiquer que l’entreprise doit reconnaître ses obligations envers les parties prenantes, mais elle n’en précise que rarement le contenu et la façon de les hiérarchiser (Kaler, 2009). Il est donc impossible de maximiser plus d’une dimension en même temps. L’entreprise peut résoudre cette difficulté en faisant un compromis entre ces différentes dimensions, mais la question qui se pose en quoi consiste ce compromis ? Par ailleurs la théorie des parties prenantes n’apportent pas des solutions aux dilemmes éthiques que les entreprises affrontent (Mercier, 2010). A ce niveau certaines questions méritent d être posées : Quels critères permettent de mieux évaluer la légitimité des intérêts des parties prenantes et de garantir leurs traitements de façon éthique ? Donaldson et Dunfee (1999), dans le cadre de la théorie des contrats sociaux intégrés, apportent des éléments de réponse aux problèmes d’identification des principes éthiques universels et d’hypernormes,

Enfin notre résultat peut être expliqué aussi bien par le caractère volontaire de la responsabilité sociale que par la faiblesse du processus de vérification de l’intégrité des rapports conduisant souvent à une utilisation symbolique de la responsabilité sociale et engendrant une certaine manipulation (côté esthétique plutôt qu’éthique). Ceci s’explique par le comportement et les mauvaises intentions de certaines entreprises, censées être socialement responsables, et qui profitent de leur statut, le considérant ainsi comme un instrument justifiant leurs légitimités. C’est dans ce cadre que Le Menestrel (2003) stipule que la responsabilité sociale a deux faces; la face brillante et souriante (préoccupations sociétales et environnementales) et la face sombre (les politiques de responsabilité sociale de l’entreprise n’envisagent ni l’établissement d’un lien entre les produits et la santé ni même la discussion des règles applicables au travail et surtout aux capitaux).

Conclusion

L’objectif de cette étude était de vérifier si la responsabilité sociale constitue un levier qui contribue à l’amélioration de l’efficacité de la gouvernance. Pour ce faire, nous avons donc tout d’abord retracé le cadre théorique des concepts de la gouvernance, de la responsabilité sociale et du lien entre ces deux concepts. Ceci étant, certaines études démontrent que ces deux concepts sont convergents au niveau des valeurs et des fondements (Webb, 2004). D’autres recherches au contraire montrent que la responsabilité sociale d’une entreprise ne révèle pas forcément sa bonne intention dans la mesure où ses engagements reposent sur un volontariat sans contrôle public efficace. Tenant compte de cette divergence d’opinions, nous avons essayé dans cette recherche de vérifier si la responsabilité sociale est un levier déterminant qui contribue davantage à l’amélioration de la qualité de gouvernance. Pour cela, nous avons considéré un échantillon d’entreprises socialement responsables telles que définies par le magazine « Business Ethics ». Par ailleurs, nous avons considéré un échantillon témoin d’entreprises qui sont de même taille que les entreprises socialement responsables. Les résultats de l’analyse univariée, démontrent qu’il y a certaines différences au niveau des caractéristiques de gouvernance entre les deux échantillons considérés. Plus spécifiquement nos résultats montrent que la structure et l’activité du conseil d’administration diffèrent selon qu’il s’agit ou non d’entreprises socialement responsables. Toutefois, les résultats de l’analyse multivariée révèlent que la gouvernance ne permet pas de prédire le type de firme. Ces résultats ont été expliqués par certaines spécificités du concept de responsabilité sociale (volontariat, absence de processus de contrôle, phénomène de mode..) ainsi que par les lacunes actuelles de la théorie des parties prenantes comme un cadre théorique expliquant la relation gouvernance-responsabilité sociale.

Néanmoins, notre travail ne va pas sans limites et critiques. Sur le plan empirique, il va sans dire que les résultats auxquels nous avons abouti sont tributaires des caractéristiques de l’échantillon témoin, de la disponibilité des données, de la période d’étude et des variables prises en considération. De plus la mesure de la responsabilité sociale est basée sur le classement fourni par KLD qui en reprenant la logique de « Fortune », ne prend pas en considération le poids relatif à chaque dimension dans la formation de la RSE ainsi que son caractère perceptuel (Graves et Waddock, 1994).

Par ailleurs, les caractéristiques de gouvernance retenues affectent certainement la validité de nos résultats. En effet, certains aspects n’ont pas été pris en considération, tels que ceux se rapportant à la rémunération du manager, aux plans stocks options, aux provisions de prise de contrôle …

Enfin l’étude de la construction sociale de la RSE constitue une piste future de recherche à travers l’étude des relations d’interdépendance entre les firmes appartenant parfois à des secteurs très éloignés.

Appendices

Note biographique

Imen Khanchel El Mehdi est maître de conférences à l’Ecole Supérieure de Commerce de Tunis (Université de la Manouba). Elle a obtenu son doctorat à l’Institut Supérieur de Gestion de Tunis (Université de Tunis). Ses recherches se rapportent principalment à la gouvernance, la responsabilité sociale, la communication financière, la diversification et la gestion des résultats. Elle a publié plusieurs articles dans des revues académiques telles que Corporate Governance: An International Review, Managerial Auditing Journal, Journal of International Financial Management and Accounting, Review of Accounting and Finance, Bankers, Markets and Investors.

Notes

-

[1]

La bourse de New York recommande toutefois que les administrateurs indépendants ne doivent pas siéger dans plus de trois conseils d’administration afin de mener convenablement leurs tâches.

-

[2]

Il s’agit d’une expérience en finance ou en comptabilité et/ou l’obtention d’un diplôme professionnel en comptabilité.

-

[3]

Les auditeurs renommés big 4 sont Deloitte, KPMG, Pricewaterhouse Coopers (PWC) et Ernst & Young.

-

[4]

Les deux théories partagent une même vision : l’entreprise est conçue comme un noeud de contrats explicites ou pas, volontaires ou pas.

-

[5]

Il serait plus pertinent de faire apparaître au sein des parties prenantes une segmentation plus fine afin d’identifier leurs préférences.

-

[6]

Ces variables ont été prises en considération dans la constitution de l’échantillon témoin car ces dernières peuvent expliquer la différence de gouvernance.

-

[7]

Ce secteur comprend la vente en gros et en détail.

-

[8]

Le calcul se base aussi bien sur les programmes positifs mis en place (tels que la réduction de la pollution, le recyclage et l’utilisation efficace de l’énergie) que les aspects négatifs (comme le niveau de pollution, les amendes payées et les procès judicaires).

-

[9]

L’étude de ces relations se base sur la comparaison du niveau des salaires par rapport au secteur, les allocations payées, des politiques familiales, le degré de délégation du pouvoir, l’équipe dirigeante, les congés parentaux….

-

[10]

Elles concernent tout ce qui se rapporte aux contributions philanthropiques, des associations sociales crées par l’entreprise, des projets de services sociaux, des programmes liés à l’éducation et à la scolarisation, le volontarisme des employés….

-

[11]

Elles se rapportent au degré de satisfaction des clients ainsi que la qualité des programmes de management, les récompenses de qualité obtenues par l’entreprise, les procès judicaires….

-

[12]

Parmi ces études nous citons celles de Gompers, Ishii et Metrick (2003) et Beiner et al. (2006).

-

[13]

Ce qui élimine le problème d’endogéneité dans notre étude.

-

[14]

Les tests de Student et de Wilcoxon permettent de tester s’il y a des différences de moyenne.

-

[15]

Pour les variables binaires, nous avons calculé les fréquences de la modalité 1.

-

[16]

Ce modèle a été adopté dans la mesure où nous testons l’existence d’une relation de causalité entre la responsabilité sociale et la qualité de gouvernance.

-

[17]

L’effet des variables exogènes sur l’utilité de choisir la modalité A que la modalité B.

-

[18]

Il convient de distinguer dans ce cadre, les comportements d’investissement solidaire voire socialement responsables par opposition à des investisseurs purement spéculatifs.

-

[19]

Par exemple, la communication et la gestion d’image constituent un enjeu essentiel pour certains investisseurs.

Bibliographie

- Acquier, A. et Aggeri, F. (2008). « Une généalogie de la pensée managérial sur la RSE », Revue Française de Gestion, N°180, p. 131-157.

- Abrahamson, E. (1991). « Managerial fads and fashions : the diffusion and rejection of innovation”, Academy of Management Review, Vol. 16, N° 3 , p. 586-612.

- Agrawal, A. et Mandelker, G. (1992). “Shark repellents and the role of institutional investors in corporate governance”, Managerial and Decision Economics, Vol.13,N°1, p. 15-22

- Asthana, S.C., Balsam S., et Krishnan, J. (2004). “Audit Firm Reputation and Client Stock Price Reactions : Evidence from the Enron Experience”, The Auditor’s Report, Vol. 27, n°. 3, p. 8-11.

- Bathala, C, Moon, K. et Rao, R. (1994). « Managerial ownership, debt policy, and the impact of institutional holdings : an agency perspective”, Financial Management, Vol.23, N°3, p. 38-50.

- Beasley, M. (1996). ‘‘An empirical analysis of the relation between Board of Director Composition and Financial Statement Fraud’’, The Accounting Review, Vol. 71, N° 4, p. 443–466

- Bédard, J., Chtourou S.M., et courteau, L.C. (2004). “The Effect of Audit Committee Expertise, Independence, and Activity on Aggressive Earnings Management”, Auditing, Vol. 23, N° 2, p. 13-23.

- Beiner, S., Drobetz, W., Schmid, M. M. et Zimmermann, H. (2006). “An integrated framework of corporate governance and firm valuation”, European Finanacial Management, Vol. 12, N°2, p. 249–83.

- Blair, M (1995). “Ownership and Control. Rethinking Corporate Governance for the Twenty-First century”, Washington, D.C., The Brookings Institution.

- Blair, M. et Stout, L. (1999). “A team production theory of corporate law”, Virginia Law Review, Vol. 85, N°2 p. 247-328.

- Brown, d.l. et Caylor, m.l. (2009). “Corporate Governance and Firm Operating Performance”, Review of Quantitative Finance and Accounting, Vol. 32, N°2, p. 129-144

- Byrd, J. et Hickman, K. (1992). “Do outside directors monitor managers ? Evidence from tender offer bids”, Journal of Financial Economics, Vol. 32, N° 2 p. 195-207.

- Campbell, J.L (2006). “Institutional analysis and the paradoxe of corporate Social responsibility”, The American Behavioral Scientist, Vol. 49, N°7, p. 925-938.

- Carroll, A.B. (1979). “A three dimensional conceptual model of corporate performance”, Academy of Management Review, Vol. 4, N° 4, p. 497-505.

- Carter, D., B. Simkins et Simpson W. (2003). ‘‘Corporate governance, board diversity, and firm value’’, Financial Review, Vol. 38, N°1 p. 33–53.

- Clarkson, M. (1995). “A stakeholder framework for analysing and evaluating Corporate social Performance”, Academy of Management Review, Vol.20, N°1, p.92 117.

- Commissiondel’Unioneuropéenne, 2011, Responsabilité sociale des entreprises : Une nouvelle stratégie de l’UE pour la période 2011-2014, Bruxelles.

- Committeeoncorporategovernance (1999). “Code of best practices for corporate governance”.

- Core, j.e., Holthausen, r.w. et Larcker, d.f (1999). “Corporate governance, chief executive officer compensation, and firm performance”, Journal of Financial Economics, Vol. 51, N° 3, p. 371-406.

- Deloitte, 2006, « L’opinion des administrateurs au sujet de la Gouvernance d’Entreprise »

- Demsetz, H. (1983). “The Structure of Ownership and the Theory of the Firm”,Journal of Law and Economics, Vol. 26, N° 2, p. 375-390

- Denis, k.d. et McConnell, j.j. (2003).“International corporate governance”, Journal of Financial and Quantitative Analysis, Vol. 38, N° 1, p. 1-36.

- DiMaggio, P.J. et Powell, W.W. (1983). “The iron cage revisited : institutional isomorphism and collective rationality in organizational fields”, American Sociological Review, Vol. 48, N° 2, p. 147-160.

- Donaldson, T. et Preston L. E. (1995). “The Stakeholder Theory of the Corporation : Concepts, Evidence and Implications”, Academy of Management Review, Vol. 20, N°1, p. 65-91.

- Donaldson, T. et Dunfee T. W. (1999). Ties That Bind : a Social Contracts Approach to Business Ethics, Harvard Business School Books.

- Fama, E.F. et Jensen, M.C. (1983). “Separation of Ownership and Control”, Journal of Law and Economics, Vol.26, N° 2, p. 301-325.

- Fassin, Y. (2008). “Imperfections and Shortcomings of the Stakeholder Model’s Graphical Representation”, Journal of Business Ethics, Vol. 80, N° 4, p. 879-888.

- Fassin, Y. (2009). “The Stakeholder Model Refined”, Journal of Business Ethics, Vol. 84, N° 1 p.113-135.

- Freeman, E. R. (1984). Strategic Management : A Stakeholder Approach, Pitman, Boston

- Friedman, M. (1962). “Capitalism and Freedom, Chicago”, The University of Chicago Press, p. 122-124.

- Friedman, M. (1970). “The Social Responsibility of Business is to Increase its Profits”, New York Times Magazine, 13 September, p.32-33.

- Garriga, E. et Melé D. (2004). “Corporate Social Responsibility Theories : Mapping the Territory”, Journal of Business Ethics, Vol. 53, N°1-2, p. 51-71.

- Gompers, P., Ishii, J. et Metrick, A. (2003). “Corporate governance and equity prices”, Quarterly Journal of Economics, Vol. 118, N° 1, p. 107–55.

- Gond, J-P. (2006,). “Social Reporting as an Organisational Learning Tool ? A Theoretical Framework”, Journal of Business Ethics, Vol. 65 , N°4, p. 359-371.

- Goodpaster, K.E (1991). “Business Ethics and Stakeholder Analysis”, Business Ethics Quarterly, Vol.1, N°1, p. 53-73

- Graves, S. B. et Waddock, S. (1994). “Institutional Owners and Corporate Social Performance”, Academy of Management Review, Vol. 37, N°4, p.1034–1046.

- Gul, F. et Leung, S. (2004). “Board leadership, outside directors’ expertise and voluntary corporate disclosures”, Journal of Accounting and Public Policy, Vol. 23, N° 5, p.351–379

- Handelman, J. et Arnold, S. (1999). “The role of marketing actions with a social dimension : appeals to the institutional environment”, Journal of Marketing, Vol. 63, N°3, p. 33-48.

- Heracleou, L. (2001). “What is the impact of corporate governance on organisational performance ?” Corporate Governance : An International Review, Vol.9, N°3, p.165- 173.

- Hermalin, b.e. et Weisbach m.s. (2003). “Board of directors as an endogenously determined institution : A survey of the economic literature”, Economic Policy Review, Vol. 9, N° 1, p. 7-26.

- Huson, m., Parrino, r. et Starks, l. (2001). “Internal Monitoring and ceo Turnover : A Long-Term Perspective”, The Journal of Finance, Vol. 6, N°6, p. 2265-2297

- Jackson, G, et Apostolakou, A. (2010). “Corporate Social Responsibility in Western Europe : An Institutional Mirror or Substitute ?”, Journal of Business Ethics, Vol. 94, N°3, p.371-394.

- Jensen, M.C. (1993). ‘‘The Modern Industrial Revolution, Exit and the Failure of Internal Control Systems’’, Journal of Finance, Vol. 48, N° 3, p. 831–880

- Jensen, M.C. (2002). “Value Maximization, Stakeholder Theory, and the Corporate Objective Function”, Business Ethics Quarterly, Vol. 12, N°2, p. 235-256.

- Johnson, J.L., Daily, C.M. et Ellstrand, A.E. (1996). “Board of directors : A review and research agenda”, Journal of Management, Vol. 22, N°4, p. 409-438.

- john, k. et senbet, l.w. (1998). “Corporate governance and board effectiveness”, Journal of Banking and Finance, 22, N°4, p.371-403

- Kaler, J. (2009). “An Optimally Viable Version of Stakeholder Theory”, Journal of Business Ethics, Vol. 86, N° 3, p. 297-312

- Kempf, A. et Osthoff, P. (2007). “The Effect of Socially Responsible Investing on Portfolio Performance”, European Financial Management, Vol. 13, N°5, p.908–922

- Khanchel, I. (2007a). “Indice de gouvernance et rendements anormaux”, Gestion 2000, n°4, p.199-216.

- Khanchel, I. (2007b). “Corporate Governance : Measurement and Determinant Analysis”, Managerial Auditing Journal, Vol 22, N°8, p.740-760.

- Kim, Y. Park M.S. et Wier B., 2012, « Is earnings quality associated with corporate social responsibility”, The Accounting Review, Vol. 87, N°3, p. 761-796.

- Koehn, D. et Ueng, J. (2005). “Evaluating the Evaluators : Should Investors Trust Corporate Governance Metrics Ratings ?”, Journal of Management & Governance, Vol. 9, N°2, p. 111-129.

- Kosnik, R.D. (1987). “Greenmail : A study of board performance in corporate governance”, Administrative Science Quarterly, Vol 32, N° 2, p.163–185

- Lemenestrel, M., (2003). “Ethical Business and the Two Faces of Corporate Social Responsibility”, 2nd EABIS Colloquiu, Copenhague, 19-20 septembre 2003.

- Maignan, I. et O.C. Ferrell (2003). “Nature of Corporate Responsibilities. Perspectives from American, French, and German Consumers”, Journal of Business Research, Vol.56, N°1, p.55-67

- Mercier, S. (2010). “Une analyse historique du concept de parties prenantes : Quelles leçons pour l’avenir ? ”, Revue management & Avenir, Vol. 33, p.142-156.

- North, D.C. (1991). “Towards a theory of institutional change”, Quarterly Review of Economics and Business, Vol. 31, N°4, p. 3-11.

- Parmar, B. L., Freeman, R. E., Harrison, J. S., Wicks A. C., Purnell L., deColle S. (2010). “Stakeholder Theory : The State of the Art”, The Academy of Management Annals, Vol.4, N°1, p. 403-445

- Parson, T. (1937). The Structure of Social Action, Mc Graw Hill.

- Parsons, T., (1951). The Social System, Glencoe Ill : Free Press

- Pasquero, J. (2005). “La responsabilité sociale de l’entreprise comme objet des sciences de gestion : un regard historique”, in Bouthillier-TurcottE M. F. et Salmon A. (Eds.), responsabilité sociale et environnemental del’entreprise, Presses universitaires du Québec, Montreal

- Pasquero, J. (2007). “Commentaire : éthique des affaires, responsabilité sociale et gouvernance sociétale : démêler l’écheveau”, Gestion, Vol. 32, N°1, p.112-116.

- Pîgé, B. (2008). “Éthique, marché et gouvernance : espace discrétionnaire et responsabilité sociale des grandes entreprises”, Revue Sciences de gestion, N°64, p.225-247.

- Pound, J. (1988). “Proxy contests and the efficiency of shareholder oversight”; Journal of Financial Economics, Vol. 20, N°1-2, p. 237-266.

- Salmon, A. (2005). “L’éthique économique comme objet sociologique”, in Turcotte M.F., Salmon A (dir.), Responsabilité sociale et environnementale de l’entreprise, Presse de l’Université du Québec, p. 201-212.

- Selznick, P. (1949). TVA and the Grass Roots : A Study in the Sociology of Formal Organization, Univ. of California Press, Berkley.

- Shivdasani, A. (1993). ‘‘Board Composition, Ownership Structure, and Hostile Takeovers’’, Journal of Accounting and Economics, Vol 16, N°1-3, p.167-199

- Shivdasani, a. et Yermack, d. (1999). “ceo Involvement in the Selection of New Board Members : An Empirical Analysis”, Journal of Finance, Vol.54, N°5, p.1829-1854.

- Shleifer, A. et Vishny, R.W. (1986). « Large Shareholders and Corporate Control”,The Journal of Political Economy, Vol. 94, No. 3, p. 461-488.

- Shleifer, A. et Vishny R.W. (1989). “Management Entrenchment : the case of managers specific investments”, Journal of Financial Economics, Vol. 25, N°1, p.123-139.

- Sternberg, E. (2001). The Stakeholder Concept : A Mistaken Doctrine, Foundation for Business Responsibilities, N° 4, London

- Suchman, M..C. (1995). “Managing Legitimacy : Strategic and Institutional approaches”, AcademyManagement Review, Vol. 20, N°3, p. 571-610.

- Webb, E. (2004). “An examination of socially responsible firms, board structure”, Journal of Management and Governance, Vol. 8, N°8, p. 255-277.

- Weisbach, m.s. (1988). “Outside directors and ceo turnover”, Journal of Financial Economics, Vol. 20, N°1-2, p.431-460.

- Westphal, J.D. et Milton, L.P. (2000). “How experience and network ties affect the influence of demographic minorities on corporate boards”, Administrative Science Quarterly, Vol.45, N°2, p.366–398.

- Wirtz, P. (2005). “Meilleures pratiques de gouvernance et création de valeur : Une appréciation critique des codes de bonne conduite », Comptabilité, Contrôle, Audit, Vol.11, N°1, p. 141-159.

- Wolfe, R.A. et Putler D.S. (2002). “How Tight Are the Ties that Bind Stakeholder Groups”, Organization Science, Vol. 13, N°1, p. 64-80.

- Wood, J. (1991). “Corporate Social Performance revisited”, Academy of Management Review, Vol. 16, N°4, p. 691-718.

- Yermack, d. (1996). “Higher market valuation of companies with a small board of directors”, Journal of Financial Economics, Vol. 40, N°2, p.185-212.

Appendices

Biographical note

Imen Khanchel El Mehdi is Professor of finance in the Business school of Tunis (University of Manouba), Tunisia. She received her PhD degree from the Higher Institute of Management of Tunis (University of Tunis). Her primary research interests include corporate governance, social responsibility, financial reporting, corporate diversification, and earnings management. She has published papers in academic journals including Corporate Governance: An International Review, Managerial Auditing Journal, Journal of International Financial Management and Accounting, Review of Accounting and Finance, Bankers, Markets &Investors.

Appendices

Nota biográfica

Imen Khanchel El Mehdi es Maestra de Conferencias en la Ecole Supérieure de Commerce de Tunis (Université de la Manouba). Obtuvo su doctorado en el Institut Supérieur de Gestion de Tunis (Université de Tunis). Sus investigaciones se relacionan principalmente con la gobernanza, la responsabilidad social, la comunicación financiera, la diversificación y la gestión de los resultados. Publicó numerosos artículos en revistas especializadas como Corporate Governance: An International Review, Managerial Auditing Journal, Journal of International Financial Management and Accounting, Review of Accounting and Finance y Bankers, Markets and Investors, entre otras.

List of tables

Tableau 1

Description des deux sous échantillons : Echantillon d’entreprises socialement responsables (S.R) et échantillon témoin (non- S.R)

Dans le panel A toutes les valeurs sont en millions de dollars sauf les valeurs en poucentage.

Tableau 2

Les statistiques descriptives du score de responsabilité sociale : Echantillon d’entreprises socialement responsables (S.R)

Tableau 3

Les variables de gouvernance retenues

Tableau 4

Moyennes (fréquences)[15] des variables de gouvernance pour l’échantillon d’entreprises socialement responsables (S.R), l’échantillon témoin (non- S.R) et l’échantillon total (Echant. total)

* : Ce sont des variables binaires, la moyenne indique donc la fréquence de la modalité 1

Tableau 5

Test de comparaison des moyennes des variables de gouvernance des deux sous échantillons : échantillon d’entreprises socialement responsables (S.R) et échantillon témoin (non- S.R)

*, **, ***, seuils de significativité respectifs à 1%, 5% et 10%.

Tableau 6

Contribution des variables de gouvernance à la détermination du type de firmes : socialement responsables (S.R) ou non socialement responsables (non-S.R)