Abstracts

Résumé

En tant que coopérative, la coopérative financière a comme finalité de satisfaire au maximum ses membres-clients alors que l’entreprise classique vise la maximisation des bénéfices. Les candidats disponibles sur le marché de l’emploi sont-ils sensibles à la finalité poursuivie par les entreprises lorsqu’ils décident de poser leur candidature ? Le cas échéant, est-ce que la satisfaction de la clientèle est une finalité plus attractive que la maximisation des bénéfices ? Cet article présente les résultats d’une étude effectuée auprès d’étudiants d’une école de commerce. Les résultats confirment l’hypothèse que la finalité de l’entreprise influence l’attractivité organisationnelle et que la finalité coopérative est plus attractive que celle d’une banque traditionnelle.

Abstract

As a cooperative, a financial cooperative aims to maximise the satisfaction of its members/customers whereas the objective of a conventional firm is to maximise profits. Is the job-seeker affected by the firm’s aims when applying for a position ? If this is the case, is customer satisfaction a more attractive objective than profit maximisation ? This article presents the findings of a study carried out among students at a business school. The results confirm the hypothesis that a firm’s aims have an impact on the organisation’s attractiveness and that a cooperative’s objectives are more attractive than a traditional bank’s objectives.

Resumen

Como cooperativa, la cooperativa financiera tiene como objetivo de satisfacer al máximo sus miembros-clientes, mientras que la empresa clásica trata de lograr la maximización de sus ganancias ¿Son los candidatos disponibles en el mercado del empleo sensibles a la finalidad de las empresas cuando deciden presentar su candidatura ? En este caso, ¿aparece la satisfacción de los clientes como una finalidad más atractiva que la maximización de los beneficios ?

El presente artículo expone los resultados de un estudio realizado sobre estudiantes de una escuela de comercio. Los resultados confirmen la hipótesis de que la finalidad de la empresa impacta el atractivo organizacional y que la finalidad cooperativa es más atractiva que la de un banco tradicional.

Article body

Selon la « Déclaration sur l’identité coopérative » de l’Alliance coopérative internationale (ACI), une coopérative est une association de personnes volontairement réunies pour satisfaire un besoin commun (ACI, 1996). Toujours selon cette déclaration, les organisations qui revendiquent l’appellation « coopérative » doivent respecter un certain nombre de valeurs et de principes. Ce modèle d’organisation se distingue de l’entreprise néoclassique (ci-après nommée l’entreprise classique) sur plusieurs points. D’entrée de jeu, il ne poursuit pas la même finalité. En effet, alors que l’entreprise classique recherche la maximisation du rendement sur le capital, les coopératives tendent à répondre aux besoins de leurs membres propriétaires (Pichette, 1972 ; Van Parijs, 1997). Nous pouvons également noter qu’au sein des coopératives le pouvoir et la répartition des surplus ne sont pas fonction de la détention de capitaux, mais reposent sur la personne et l’utilisation qu’elle fait de son entreprise (MacPherson, 1995).

Bien que, de façon normative, nous puissions défendre la légitimité de la finalité, des valeurs et des principes coopératifs, nous pouvons questionner la capacité de ce modèle à se distinguer favorablement par rapport aux autres formes d’organisation, particulièrement de l’entreprise classique. De façon plus précise, les caractéristiques structurelles des coopératives leur procurent-elles un avantage concurrentiel sur leurs différents marchés ?

Le thème du présent article s’inscrit dans ce questionnement. En tant que coopérative, la coopérative financière a comme finalité de maximiser la satisfaction de ses membres-clients, alors que l’entreprise classique vise la maximisation des bénéfices (Pichette, 1972 ; Van Parijs, 1997). Les candidats disponibles sur le marché de l’emploi sont-ils sensibles à la finalité poursuivie par les entreprises lorsqu’ils décident de poser leur candidature ? Le cas échéant, la satisfaction de la clientèle est-elle une finalité plus attractive que la maximisation des bénéfices ? L’objectif de cet article est de présenter une étude réalisée auprès d’étudiants en administration dans une école de commerce canadienne, étude qui a comparé la capacité d’attractivité sur le marché de l’emploi de la finalité d’une coopérative bancaire à celle d’une banque classique.

Le choix de centrer l’étude sur le marché du travail et la capacité d’attractivité de l’organisation n’est pas anodin. La qualité des ressources humaines au sein d’une entreprise est en effet un élément stratégique, particulièrement au sein de l’industrie des services financiers. De plus, il est possible d’observer une rareté des ressources concernant certains postes clés dans cette industrie, comme celui de planificateurs financiers (Picard, 2008). Dans un tel contexte, détenir une caractéristique propre à son modèle d’organisation, caractéristique qui pourrait favoriser le niveau d’attractivité organisationnelle, s’avère un avantage concurrentiel non négligeable.

La première partie de ce papier présentera un bref survol de la littérature sur les avantages du modèle coopératif et sur les antécédents à l’attractivité organisationnelle. Suivra une présentation des hypothèses ainsi que de la méthodologie utilisée lors de l’étude. Enfin, la présentation des résultats et la discussion les concernant viendront clore cet exercice.

Les avantages du modèle coopératif : revue de la littérature

La littérature sur les avantages du modèle coopératif est assez abondante. Elle porte toutefois majoritairement sur les avantages pour les principaux bénéficiaires que sont les membres des coopératives, voire pour la collectivité en général (Gordon, 2004). En faisant de l’intérêt de ses membres sa principale priorité, voire sa raison d’être, en théorie tout au moins, le modèle coopératif ne peut qu’être bénéfique pour ces derniers (Pichette, 1972). Dans les faits, nous pouvons par exemple souligner l’accès à une offre de services de qualité pour les coopératives de consommation (Gordon, 2004) et des conditions de travail supérieures pour les coopératives ouvrières (Levine, Tyson, 1990).

Pour ce qui relève des bienfaits pour la collectivité, les principes coopératifs impliquent que ces entreprises soient socialement responsables, notamment en exigeant d’elles qu’elles éduquent leurs membres et qu’elles s’engagent dans le développement de leur milieu (MacPherson, 1995). En lien avec ces principes, nous pouvons observer que les coopératives favorisent l’éducation des personnes (Gordon, 2004), l’augmentation de la participation civique (Erdal, 1999 ; Greenberg, 1986), la stabilité économique (Williamson, Imbroscio, Alperovitz, 2002) et une plus grande responsabilité sociale (Seaman, 2004).

Théories de l’efficacité économique des modèles d’entreprise

Concernant l’efficacité économique du modèle d’entreprise, la littérature se fait toutefois plus discrète. Il est possible tout de même de souligner que dans la province du Québec, au Canada, le taux de survie des entreprises coopératives est supérieur à celui des entreprises classiques. En effet, le taux de survie des coopératives après dix ans d’exercice était de 44,3 %, comparativement à 19,5 % pour les entreprises classiques (Québec, 2008). Concernant les avantages du modèle de coopérative financière, il a jadis été souligné qu'ils étaient liés à la petite envergure de ces organisations et à l’homogénéité de la demande qui en découle (Emmons, Schmid, 2000 ; Hart, Moore, 1990 ; Rasmussen, 1988). D’autres ont également fait état des avantages fiscaux et des privilèges relatifs à la collecte d’épargne que possèdent ces organisations pour expliquer l’efficacité du modèle coopératif dans l’industrie financière (Gurtner, Jaeger, Ory, 2001). De tels avantages restent toutefois fragiles, limitant ce type d’organisation à de petits marchés (Akella, Greenbaum, 1988), voire au bon vouloir de l’Etat. La littérature reste muette sur les avantages que peuvent avoir les coopératives bancaires sur le marché du travail, d’où l’intérêt de comparer leur capacité d’attractivité auprès des employés potentiels avec celle des banques traditionnelles.

Le processus de recrutement d’un salarié comporte trois phases : l’attractivité, la sélection et la socialisation. L’attractivité est la première étape. Highhouse et ses collègues (2003) ont divisé le concept d’attractivité organisationnelle en trois composantes : l’attractivité générale, les intentions de poursuivre une démarche d’emploi et le prestige. L’attractivité générale signifie que le candidat considère l’organisation comme un employeur potentiel sans pour autant avoir fait de recherche relativement aux emplois offerts dans le but éventuel d’y postuler. L’intention de poursuivre une démarche d’emploi implique quant à elle l’adoption d’actions visant à mieux connaître l’organisation, voire à y postuler. Quant au prestige, il représente une attitude positive de la personne face à l’organisation, mais n’implique pas qu’elle l’envisage comme un employeur éventuel. La composante retenue dans le cadre de la présente étude est l’attractivité générale.

Théories de l’attractivité pour le candidat

Qu’est-ce qui peut expliquer qu’un candidat soit attiré par une organisation ? D’entrée de jeu, il faut comprendre que les candidats potentiels ont une connaissance sommaire de l’entreprise puisqu’ils n’y travaillent pas. C’est la raison pour laquelle la théorie du signal (Celani, Singh, 2011 ; Evans, Davis, 2011 ; Rynes, 1991 ; Spence, 1973) est souvent invoquée dans la littérature lorsqu’il est question d’attractivité. Selon cette théorie, les candidats sont davantage influencés par les signaux et les indices que projette l’organisation que par les faits réels, puisqu’ils ne connaissent pas le contexte réel de l’entreprise. L’organisation peut donc avoir un certain contrôle sur son attractivité via les signaux qu’elle envoie. C’est pourquoi la sélection adéquate des représentants d’entreprise lors, par exemple, de foires d’emploi est un facteur non négligeable relativement à l’attractivité (Chapman, Uggerslev, Carroll et al., 2005 ; Gatewood, Gowan, Lautenschlager, 1993 ; Rynes, Bretz, Gerhart, 1991 ; Turban, Forret, Hendrickson, 1998).

Il faut d’abord tenir compte du marché du travail. En effet, la perception du candidat du nombre d’alternatives d’emploi sur le marché jouera un rôle (Chapman et al., 2005). Certaines caractéristiques fonctionnelles propres à l’organisation et à l’emploi ont aussi de l’influence. Parmi celles-ci, il est possible de noter le salaire, les avantages sociaux, la taille de l’entreprise, sa localisation, le type de poste, etc. (Chapman et al., 2005). Les chances d’être embauché perçues par le candidat sont aussi à prendre en considération (Chapman et al., 2005).

La théorie de l’identité sociale permet d’identifier une partie des signaux favorables à l’attractivité organisationnelle. Plusieurs auteurs ont en effet démontré que les candidats seraient attirés vers une entreprise qu’ils considèrent comme prestigieuse dans le but de s’identifier à celle-ci (Belt, Paolillo, 1982 ; Dutton, Dukerich, Harquail, 1994 ; Gatewood et al., 1993 ; Turban, Cable, 2003). Une fois embauchés, ils pourraient s’attribuer cette caractéristique. La théorie de la compatibilité individu-organisation permet également d’identifier les signaux favorables à l’attractivité organisationnelle. Selon cette approche, les candidats seraient attirés vers une organisation qui correspond à leur personnalité (Gardner, Reithel, Foley, Cogliser, Walumbwa, 2009 ; Judge, Cable, 1997 ; Tom, 1971 ; Turban, Keon, 1993). C’est ce qui expliquerait, notamment, pourquoi les organisations semblent attirer le même type d’employés. Selon Schneider (1987), les candidats qui ont des caractéristiques incompatibles avec celles de l’organisation ne postuleront tout simplement pas. Ces deux théories expliquent en partie pourquoi le type de culture (Catanzaro, Moore, Marshall, 2010), les efforts en matière de responsabilité sociale (Coldwell, Billsberry, Van Meurs, Marsh, 2008 ; Kim, Park, 2011 ; Turban, Greening, 1997) et les valeurs organisationnelles (Kristof-Brown, Zimmerman, Johnson, 2005) jouent un rôle non négligeable dans l’attractivité organisationnelle.

Il ne semble pas y avoir eu de travaux qui ont spécifiquement porté sur la finalité de l’entreprise (Kristof-Brown et al., 2005). L’intérêt relatif à la finalité de l’organisation est que cette caractéristique est un principe intrinsèque à la nature de celle-ci, donc non contingent. De plus, elle lui est propre, caractérisant ainsi sa différence envers les autres formes d’organisation. Démontrer que la finalité d’une organisation telle qu’elle est perçue par un candidat joue un rôle sur son niveau d’attractivité permet d’identifier une caractéristique discriminante propre à chaque type d’organisation sur le processus de recrutement.

Les hypothèses défendues dans cette étude sont, d’une part, que la finalité d’une organisation est un facteur déterminant de l’attractivité organisationnelle et, d’autre part, que la finalité d’une coopérative bancaire – le service à la clientèle – est plus attractive que celle d’une banque – le profit. Le fait que la finalité d’une coopérative bancaire soit le service à ses membres n’exclut pas l’importance de la rentabilité, et inversement pour la banque classique. La différence se retrouve dans la priorité de chacune de ces organisations. Dans le cas d’une coopérative bancaire, la performance financière est essentielle à la réponse aux besoins de ses membres et donc aux services financiers disponibles pour ces derniers. En revanche, l’ultime priorité reste la satisfaction des membres propriétaires de leur coopérative. Inversement, la banque classique se devra d’assurer un service à la clientèle de qualité à ses clients pour assurer leur fidélité, mais il ne s’agit pas de sa priorité. La priorité dans ses décisions sera la performance financière afin de combler les attentes de ses propriétaires, les actionnaires.

Pourquoi la finalité serait-elle un facteur déterminant ? La finalité d’une entreprise peut être considérée comme une valeur organisationnelle. Il s’agit en effet d’un principe qui guide les actions de l’organisation. Comme il a été démontré que les valeurs font partie des antécédents de l’attractivité organisationnelle (Kristof-Brown et al., 2005), nous pouvons nous attendre à ce que la finalité ait un impact sur l’attractivité organisationnelle. Pourquoi la finalité des coopératives bancaires serait-elle plus attractive que celle de la banque traditionnelle ? Les gens préfèrent généralement travailler pour une entreprise considérée comme éthique (Trevino, Nelson, 2007). Comme la finalité d’une coopérative bancaire – le service à la clientèle – possède une connotation plus humaine que la recherche du profit, il est possible de croire que la finalité coopérative sera perçue par les répondants comme étant plus éthique et les amènera à évaluer plus positivement l’organisation coopérative comme employeur potentiel.

Une étude quantitative avec deux variables

La méthode de recherche utilisée pour mettre à l’épreuve les hypothèses présentées est de type quantitatif. Une étude a été effectuée afin d’évaluer l’effet de la variable indépendante, la finalité, sur la variable dépendante, l’attractivité organisationnelle. La collecte de données s’est faite par l’entremise de questionnaires qui ont été distribués auprès d’étudiants universitaires de premier cycle, inscrits dans des programmes offerts dans une école de gestion franco-canadienne. Les étudiants ciblés se spécialisent en finance, gestion des ressources humaines ou marketing et pourraient envisager, une fois diplômés, un emploi dans le secteur financier. Cette population représente donc des candidats potentiels pour les institutions financières, toutes natures confondues.

Au début du questionnaire, les répondants ont été invités à se mettre dans la position d’une personne qui est à la recherche d’un travail et qui consulte deux offres d’emploi identiques sur le plan des conditions telles que le salaire, les avantages sociaux, le lieu de travail, etc., l’une provenant d’une coopérative bancaire et l’autre d’une banque traditionnelle. Les deux institutions utilisées dans cette mise en situation existent et sont généralement connues au Canada [1].

Pour représenter la variable indépendante, soit la finalité, nous avons procédé à la rédaction de deux vignettes. Cette méthode a été utilisée à plusieurs reprises pour évaluer l’impact d’une variable sur l’attractivité organisationnelle (Kim, Park, 2011 ; Li, Roloff, 2007 ; Nadler, Cundiff, Lowery, Jackson, 2010). Les vignettes rappelaient les valeurs et la finalité propres à la coopérative bancaire et à la banque traditionnelle. Suite à la lecture de chacune des vignettes, les répondants devaient répondre à la question contrôle suivante : « Selon vous, quelle est la priorité de [l’institution financière] ? » Deux choix de réponse s’offraient à eux : le service à la clientèle ou la performance financière. Cette méthode permet de vérifier la perception qu’ont les répondants de la finalité de chacune des institutions.

Les répondants devaient ensuite évaluer leur niveau d’intérêt pour chacune des deux institutions financières à partir de l’échelle de Highhouse et de ses collègues (2003). Les échelles des intentions de poursuivre une démarche d’emploi et de prestige n’ont cependant pas été retenues. D’abord, les items relatifs aux intentions de poursuivre et ceux de l’attractivité générale ont présenté une forte corrélation dans la littérature (Highhouse et al., 2003 ; Kim, Park, 2011). L’utilisation de la première aurait donc inutilement alourdi le questionnaire et il n’était pas pertinent d’inclure celle sur le prestige puisqu’elle ne correspond pas à la définition de l’attractivité qui a été retenue dans cette étude. Nous avons privilégié une échelle de Likert de 5 points, comme Slaughter et ses collègues (2004) l’ont fait ainsi que Carpenter et al. (2012).

Quelques variables de contrôle ont été ajoutées à la fin du questionnaire, comme l’âge, le genre, le niveau de scolarité et la spécialisation. Nous avons également ajouté une question demandant au répondant de préciser s’il avait déjà travaillé à l’un ou l’autre des endroits ciblés ou si un membre de son foyer y travaillait. Il a été jugé que de tels candidats détenaient des informations supplémentaires comparativement à quelqu’un qui n’y avait jamais travaillé ; la théorie du signal est donc difficilement applicable. Ces derniers ont été exclus de la base de données. Au total, 296 répondants ont satisfait aux critères et ont fait partie de l’analyse.

Un lien entre la finalité de l’entreprise et son attractivité

Avant toute chose, il importe de préciser que l’analyse factorielle a démontré la validité des mesures de l’attractivité organisationnelle, tant pour la coopérative bancaire que pour la banque traditionnelle. Quant à la fiabilité, la mesure de l’attractivité de la coopérative bancaire a obtenu un alpha de Cronbach de 0,903 et celle de la banque traditionnelle un alpha de 0,905, ce qui est conforme aux standards en la matière.

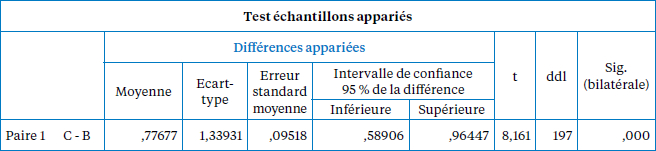

Pour vérifier l’hypothèse relative à l’impact de la finalité sur l’attractivité générale, nous avons d’abord vérifié s’il y avait une différence significative entre la moyenne d’attractivité organisationnelle obtenue par la coopérative financière et celle obtenue par la banque traditionnelle. Nous n’avons pris en compte que les répondants ayant identifié correctement les finalités propres à chaque type d’organisation, c’est-à-dire ceux qui avaient répondu correctement à la question contrôle relative à la priorité de satisfaction de la clientèle et de performance financière. Nous avons procédé à un test T pour des échantillons appariés, à l’aide du logiciel Statistical Package for the Social Science (SPSS), et, comme le démontre le tableau 1, la différence (0,77677) entre les deux niveaux d’attractivité organisationnelle est significative à ,000, p étant inférieur à ,001 dans un intervalle de confiance à 95 %.

Toujours dans l’objectif d’appuyer l’hypothèse qu’il existe un lien entre la finalité de l’entreprise et l’attractivité organisationnelle, nous avons ensuite comparé les moyennes obtenues pour l’attractivité organisationnelle entre les répondants ayant identifié la finalité de la coopérative bancaire comme étant le service à la clientèle et ceux ayant identifié la finalité de performance financière pour cette même institution. Comme un nombre non négligeable de répondants estiment que la finalité de la coopérative est la performance financière (72 répondants) et comme l’attractivité organisationnelle est fonction de ce que perçoivent les candidats, si la finalité influence l’attractivité organisationnelle, il devrait y avoir une différence significative entre ces deux groupes de répondants. Nous avons procédé à un test T pour un échantillon indépendant et, comme il est possible de le voir dans le tableau 2 (en page suivante), il existe effectivement une différence (0,56427) significative à ,000 entre ces deux groupes, p de l’échantillon étant encore une fois inférieur à 0,001 dans un intervalle de confiance à 95 %.

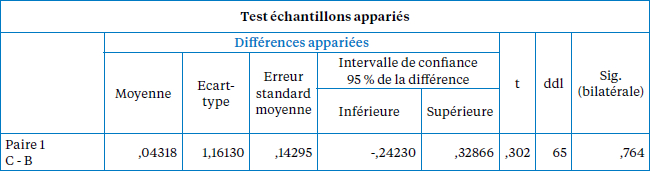

Enfin, nous avons testé la différence moyenne de l’attractivité organisationnelle entre la coopérative et la banque pour les répondants qui n’ont pas perçu de différence sur le plan de la finalité. De façon plus précise, pour ces répondants, la coopérative comme la banque ont comme finalité la performance financière. Comme le présente le tableau 3, la différence moyenne est très faible (0,04 sur une échelle de Likert de 5) et, qui plus est, elle n’est pas significative (,764).

Tableau 1

Comparaison de l’attractivité organisationnelle entre la coopérative et la banque traditionnelle

D’abord, la différence significative entre la moyenne de l’attractivité organisationnelle de la coopérative et la moyenne de l’attractivité organisationnelle de la banque démontre l’influence de l’organisation sur l’attractivité organisationnelle. Ensuite, la différence entre le niveau d’attractivité organisationnelle de la coopérative parmi les répondants estimant que la finalité de cette organisation est le service à la clientèle et parmi les répondants estimant que la finalité de la coopérative est la performance financière démontre que la finalité perçue d’une entreprise influence l’attractivité organisationnelle. De plus, lorsque les répondants ne font pas de différence entre la finalité de la coopérative et celle de la banque en identifiant la performance financière pour chacune des institutions financières, il n'y a pas de différence significative sur le plan de l’attractivité organisationnelle. Ce n’est donc pas le fait que l’institution est coopérative ou pas, voire que les candidats connaissent ou non les entreprises qui sont présentées dans les vignettes, qui influence l’attractivité organisationnelle, mais bien la finalité perçue par les répondants. La première hypothèse est ainsi confirmée.

Tableau 2

Comparaison de l’attractivité organisationnelle entre les répondants qui estiment que la finalité coopérative est le service à la clientèle et ceux qui estiment que cette finalité est le profit

Tableau 3

Comparaison de l’attractivité organisationnelle de la coopérative et de la banque chez les répondants qui ne perçoivent pas de différence sur le plan de la finalité

Il reste maintenant à vérifier la deuxième hypothèse, à savoir que la finalité coopérative est plus attractive au sein du marché du travail des futurs diplômés que la finalité de la banque traditionnelle. Pour ce faire, il suffit de comparer les moyennes obtenues pour chacune des mesures de l’attractivité organisationnelle. Comme le présente le tableau 1, la différence moyenne d’attractivité organisationnelle entre la coopérative et la banque traditionnelle chez les répondants ayant identifié adéquatement les finalités respectives de ces deux organisations est de 0,77677 (sur une échelle de Likert de 5) en faveur de la coopérative, la moyenne d’attractivité pour la coopérative étant de 4,04 et celle de la banque de 3,26. En ce qui a trait à la différence moyenne d’attractivité organisationnelle envers la coopérative entre les répondants qui ont identifié adéquatement la finalité de cette organisation (moyenne du niveau d’attractivité : 4,06) et ceux qui ont identifié cette finalité comme étant la performance financière (moyenne du niveau d’attraction : 3,498), elle est de 0,564 en faveur de la finalité coopérative (voir le tableau 2). Ces deux résultats confirment l’hypothèse selon laquelle la finalité coopérative est plus attirante que la finalité bancaire.

Conclusion

Les résultats tendent à confirmer que les coopératives bancaires possèdent un avantage structurel sur les banques parmi les futurs diplômés se présentant sur le marché du travail des cadres de l’industrie des services financiers. L’intérêt de cet avantage n’est pas anodin, puisqu’il est propre aux coopératives. Certes, les banques peuvent adhérer à certaines valeurs coopératives comme l’éducation ou la responsabilité sociale. Il demeure que cette adhésion est instrumentale, en ce sens qu’elle doit être au service de la finalité de la banque, soit le profit. En d’autres mots, une banque ne peut poursuivre une finalité autre que la maximisation du profit sans se dénaturer. Seules les coopératives peuvent légitimement prétendre à cette finalité.

Cet avantage n’est toutefois pas acquis. En effet, comme il a été présenté dans la revue de littérature, la théorie du signal doit être prise en compte pour comprendre les antécédents à l’attractivité organisationnelle. Il ne suffit pas qu’une organisation détienne une finalité qui est plus attractive sur le marché du travail, encore faut-il qu’elle envoie des signaux permettant aux candidats potentiels de percevoir cette finalité. Les résultats vont dans ce sens : la coopérative attire davantage lorsque les répondants perçoivent sa finalité coopérative, et il n’y a pas de différence significative entre l’attractivité organisationnelle de la coopérative et celle de la banque lorsque les répondants ne perçoivent pas de différence entre ces organisations sur le plan de la finalité. Pour qu’une coopérative bancaire soit plus attractive sur le marché du travail, elle doit convaincre les candidats potentiels qu’elle privilégie le service à la clientèle, et non le profit, et donc qu’elle agit en adéquation avec sa finalité.

Ces résultats ouvrent la porte à des recherches futures. Il serait intéressant de voir si la finalité coopérative est plus attirante que d’autres finalités comme celle des entreprises publiques, voire des organisations à but non lucratif, ou encore de vérifier les hypothèses au sein de la population en général. Nous pourrions également tester la capacité d’attractivité d’autres valeurs propres à la coopérative, comme sa gouvernance démocratique, ou encore d’autres types de coopératives, comme les coopératives de travailleurs ou agricoles. Enfin, il conviendrait de vérifier auprès du marché du travail si la finalité des coopératives bancaires est perçue adéquatement, voire quelles sont les manifestations que ce type d’organisation devrait mettre en place afin de convaincre les candidats potentiels sur le fait qu’elle priorise le service à la clientèle.

Appendices

Note

-

[1]

Les institutions financières ciblées ne peuvent être identifiées pour conserver leur confidentialité. Pour les mêmes raisons, les vignettes utilisées pour le questionnaire ne peuvent être divulguées, puisqu’elles permettraient trop facilement d’identifier les organisations.

Bibliographie

- ACI, 1996, « Statement on the Co-operative Identity », International Co-operative Alliance, vol. 2012.

- Akella S. R., Greenbaum S. I., 1988, « Savings and Loans Ownership Structure and Expense-preference », Journal of Banking and Finance, vol. 12, p. 419-437.

- Belt J. A., Paolillo J. G. P., 1982, « The Influence of Corporate Image and Specificity of Candidate Qualifications on Response to Recruitment Advertisement », Journal of Management, vol. 8(1), p. 105-112.

- Carpenter J., Doverspike D., Miguel R. F., 2012, « Public Service Motivation as a Predictor of Attraction to the Public Sector », Journal of Vocational Behavior, vol. 80(2), p. 509.

- Catanzaro D., Moore H., Marshall T. R., 2010, « The Impact of Organizational Culture on Attraction and Recruitment of Job Applicants », Journal of Business and Psychology, vol. 25(4), p. 649-662.

- Chapman D. S., Uggerslev K. L., Carroll S. A. et al., 2005, « Applicant Attraction to Organizations and Job Choice : A Meta-Analytic Review of the Correlates of Recruiting Outcomes », Journal of Applied Psychology, vol. 90(5), p. 928-944.

- Coldwell D. A., Billsberry J., Van Meurs N., Marsh P. J. G., 2008, « The Effects of Person-Organization Ethical Fit on Employee Attraction and Retention : Towards a Testable Explanatory Model », Journal of Business Ethics, vol. 78(4), p. 611-622.

- Dutton J. E., Dukerich J. M., Harquail C. V., 1994, « Organizational Images and Member Identification », Administrative Science Quarterly, vol. 39(2), p. 239-263.

- Emmons W. R., Schmid F. A., 2000, « Wages and Risk-taking in Occupational Credit Unions : Theory and Evidence », Federal Reserve Bank of St. Louis Review, vol. march-april, p. 99.

- Erdal D., 1999, The Psychology of Sharing : An Evolutionary Approach, University of St. Andrews, St. Andrews, UK.

- Gardner W. L., Reithel B. J., Foley R. T., Cogliser C. C., Walumbwa F. O., 2009, « Attraction to Organizational Culture Profiles : Effects of Realistic Recruitment and Vertical and Horizontal Individualism-Collectivism », Management Communication Quarterly, vol. 22(3), p. 437-472.

- Gatewood R. D., Gowan M. A., Lautenschlager G. J., 1993, « Corporate Image, Recruitment Image, and Initial Job Choice Decisions », Academy of Management Journal, vol. 36(2), p. 414-414.

- Gordon N. J., 2004, « Non-Traditional Analyses of Co-operative Economic Impacts : Preliminary Indicators and a Case Study », Review of International Coopération, vol. 97l (1), p. 8-21.

- Greenberg E. S., 1986, Workplace Democracy : The Political Effects of Participation, Ithaca and London.

- Gurtner E., Jaeger M., Ory J.-N., 2001, « Le statut de coopérative est-il source d’efficacité dans le secteur bancaire ? », Groupe de recherche en économie financière et en gestion des entreprises, université Nancy 2.

- Hart O., Moore J., 1990, « Property Rights and the Nature of the Firm », Journal of Political Economy, vol. 98, p. 1119-1158.

- Highhouse S., Lievens F., Sinar E. F., 2003, « Measurement Attraction to Organizations », Educational and Psychological Measurement, vol. 63(6), p. 986-1 001.

- Judge T. A., Cable D. M., 1997, « Applicant Personality, Organizational Culture and Organization Attraction », Personnel Psychology, vol. 50(2), p. 359-394.

- Kim S.-Y., Park H., 2011, « Corporate Social Responsibility as an Organizational Attractiveness for Prospective Public Relations Practitioners », Journal of Business Ethics, vol. 103(4), p. 639- 653.

- Kristof-Brown A. L., Zimmerman R. D., Johnson E. C., 2005, « Consequences of Individuals’ Fit at Work : A Meta-analysis of Person-Job, Person-Organization, Person-Group and Person-Supervisor Fit », Personnel Psychology, vol. 58(2), p. 281-342.

- Levine D., Tyson L. D. A., 1990, « Participation, Productivity and the Firm’s Environment », in A. Blinder (ed.), Participation, Productivity and the Firm’s Environment, p. 205-214, Washington D.C., Brookings Institute.

- Li L., Roloff M. E., 2007, « Organizational Culture and Compensation Systems : An Examination of Job Applicants‘ Attraction to Organizations », International Journal of Organizational Analysis, vol. 15(3), p. 210-230.

- MacPherson I., 1995, Les principes coopératifs vers le xxie siècle, Genève, Alliance coopérative internationale.

- Nadler J. T., Cundiff N. L., Lowery M. R., Jackson S., 2010, « Perceptions of Organizational Attractiveness: The Differential Relationships of Various Work Schedule Flexibility Programs », Management Research Review, vol. 33(9), p. 865-876.

- Picard P., 2008, « Pénurie annoncée de 1 500 planificateurs financiers d’ici cinq ans », Finances et Investissement, page Webinance-investissement.com/dossiers-speciaux/penurie-annoncee-de-1-500-planificateurs-financiers-d-ici-cinq-ans/a/17171, consultée le 10 novembre 2015.

- Pichette C., 1972., Analyse microéconomique et coopérative, Sherbrooke, Publications de l’université de Sherbrooke.

- Québec G. D., 2008, Taux de survie des coopératives au Québec, in M. d. d. é., Direction des coopératives (éd.), Québec.

- Rasmussen E., 1988, « Mutual Banks and Stock Banks », Journal of Law and Economics, vol. 31, p. 395-421.

- Rynes S. L., Bretz R. D. J., Gerhart B., 1991, « The Importance of Recruitment in Job Choice : A Different Way of Looking », Personnel Psychology, vol. 44(3), p. 487-521.

- Schneider B., 1987, « The People Make the Place », Personnel Psychology, vol. 40(3), p. 437-453.

- Seaman D., 2004, « Corporate Social Responsibility and Co-operation », Review of International Coopération, vol. 97(1), p. 8-21.

- Slaughter J. E., Mohr D. C., Zickar M. J., Highhouse S., 2004, « Personality Trait Inferences About Organizations : Development of a Measure and Assessment of Construct Validity », Journal of Applied Psychology, vol. 89(1), p. 85-103.

- Tom V. R., 1971, « The Role of Personality and Organizational Images in the Recruiting Process », Organizational Behavior and Human Performance, vol. 6, p. 573-592.

- Trevino L. K., Nelson K. A., 2007, Managing Business Ethics : Straight Talk About How to Do it Right, 4e edition, United States of America, Hermitage Publishing Services.

- Turban D. B., Cable D. M., 2003, « Firm Reputation and Applicant Pool Characteristics », Journal of Organizational Behavior, vol. 4(6), p. 733-751.

- Turban D. B., Forret M. L., Hendrickson C. L., 1998, « Applicant Attraction to Firms : Influences of Organization Reputation, Job and Organizational Attributes, and Recruiter Behaviors », Journal of Vocational Behavior, vol. 52(1), p. 24-44.

- Turban D. B., Greening D. W., 1997., « Corporate Social Performance and Organizational Attractiveness to Prospective Employees », The Academy of Management Journal, vol. 40(3), p. 658-672.

- Turban D. B., Keon T. L., 1993, « Organizational Attractiveness : An Interactionist Perspective », Journal of Applied Psychology, vol. 78(2), p. 184-193.

- Van Parijs P., 1997 (1995), Real Freedom for All, Oxford Clarendon Press, Oxford Political Theory.

- Williamson T., Imbroscio D., Alperovitz G., 2002, Making a Place for Community : Local Democracy in a Global Era, New York, Routledge.

List of tables

Tableau 1

Comparaison de l’attractivité organisationnelle entre la coopérative et la banque traditionnelle

Tableau 2

Comparaison de l’attractivité organisationnelle entre les répondants qui estiment que la finalité coopérative est le service à la clientèle et ceux qui estiment que cette finalité est le profit

Tableau 3

Comparaison de l’attractivité organisationnelle de la coopérative et de la banque chez les répondants qui ne perçoivent pas de différence sur le plan de la finalité