Abstracts

Résumé

Cette étude s’intéresse aux déterminants et aux incidences de la rémunération basée sur les compétences. Les données ont été colligées par questionnaire auprès de 189 responsables de la gestion des ressources humaines à l’emploi d’entreprises du secteur privé comptant plus de 200 employés. Les résultats confirment que l’adoption de la rémunération basée sur les compétences est positivement reliée à la culture de gestion participative. Après avoir contrôlé pour la taille de l’entreprise et la présence syndicale, les résultats montrent que, comparés aux autres, les répondants qui sont à l’emploi des organisations où l’on adopte la rémunération des compétences sont statistiquement plus portés à estimer (a) que leur organisation est plus performante tant sur le plan de la finance que des ressources humaines et (b) que leur processus de gestion du rendement est plus efficace tant pour réaliser la stratégie d’affaires que pour traiter équitablement le personnel.

Summary

This study investigates skill-based pay systems. Under such systems, pay levels are determined according to the nature, variety or specialized knowledge or skills that employees acquire, demonstrate or apply in the workplace. The aim of this study is to answer the following questions: (1) Which organizational characteristics are associated with the adoption of skill-based pay? and (2) Which outcomes of interest are associated with the adoption of skill-based pay in terms of perceived organizational performance and performance management system effectiveness?

Drawing from the contingency perspective, several authors suggest that leaders and organizations that pursue certain specific business strategies (e.g., quality emphasis, prospector, cost reduction, people-based strategies) are more likely to adopt skill-based pay schemes (e.g., American Compensation Association 1996; Donnadieu and Denimal 1993; Gomez-Mejia and Balkin 1992; Heneman and Dixon 2001; Heneman and Gresham 1998; Lawler 1990; Snell and Dean 1994; Thompson et al. 1997; Von Glinow 1985; Zarifian 1988, 1999). The resource-based view of the firm leads us to believe that skill-based pay is more likely to constitute a competitive (Barney 1991; Collins and Clark 2003; Snell, Youndt and Wright 1996; Wright, Dunford and Snell 2001) and a strategic compensation option (Gomez-Mejia and Balkin 1992) within firms in knowledge-based industries. Risher (2000) provides evidence that firms with research and engineering centers often compensate their research and development personnel as a function of their competencies.

In recent years, few studies have investigated the possible impacts of skill-based pay on objective measures of organizational performance (e.g., Long 1993; Murray and Gerhart 1998; Parent and Weber 1994). Although such studies are of great value, skill-based pay may also lead to improved performance management since it requires that more attention be given to how results are achieved. Therefore, the emphasis is more on behaviours than on results (Heneman and Gresham 1998; Smither 1998). As such, skill-based pay requires that leaders identify key competencies that are consistent with their business strategy and are considered a source of competitive advantage (Lawler 1996; Zingheim, Ledford and Schuster 1996).

Thus, this study investigates both the determinants and consequences of skill-based pay. The first three hypotheses flow from the need to better understand the organizational settings that are most likely to adopt skill-based pay.

Hypothesis 1. Compared to other organizations, those that adopt skill-based pay are more likely to (a) favour a differentiation strategy based upon innovation, (b) favour a differentiation strategy based upon quality, (c) favour a differentiation strategy based upon the development of people, (d) avoid a differentiation strategy based upon cost reduction.

Hypothesis 2. Compared to other organizations, those that adopt skill-based pay are more likely to share a business culture that values participative management.

Hypothesis 3. Compared to other organizations, those that adopt skill-based pay are more likely to be in knowledge-based industry sectors.

The last two hypotheses flow from the need to better understand the consequences of skill-based pay in terms of perceived organizational performance and performance management effectiveness.

Hypothesis 4. Compared to other organizations, those that adopt skill-based pay are more likely to consider that their organization is relatively effective in the areas of (a) marketing, (b) human resource management, and (c) financial performance.

Hypothesis 5. Compared to other organizations, those that adopt skill-based pay are more likely to consider that their performance management system is more effective in the areas of achieving (a) employee engagement, (b) business strategy implementation, (c) supporting organizational culture, and (d) equitable treatment of employees.

A questionnaire survey was mailed to a sample of human resource managers from firms with over 200 employees. Data analysis was performed on the 189 completed surveys. The adoption of skill-based pay was determined with two questions. First, respondents indicated whether their organization uses a formal competency-evaluation system for at least one category of personnel. Second, if a positive answer was provided on the first question, respondents then indicated whether there is in their organization a direct link between the assessment of competencies and employee compensation. Positive answers to both these questions determined that skill-based pay was used.

The findings from this study suggest that the adoption of skill-based pay is not a function of often-mentioned contingency factors such as organizational size or union presence, two control variables that are included in the analyses. Overall, the explained variance in the adoption of skill-based pay that could be accounted for by the independent variables included in the model – business strategies, business culture that values participative management, and being in a knowledge-based industry sector – was relatively low. The results do indicate, however, that the adoption of skill-based pay is positively associated with a business culture that values participative management. As such, the results of this study provide little basis for the theoretical perspective that views the adoption of skill-based pay as rationally determined by the business strategy. The business strategies investigated in this study provide little explanatory power. With regards to the consequences of the adoption of skill-based pay, the results suggest that – after controlling for size and union presence – respondents perceive relatively higher financial and human resource management performance. In addition, the results suggest that the adoption of skill-based pay is associated with more effective performance management in the areas of achieving business strategy implementation and equitable treatment of employees.

Resumen

Este estudio se interesa a los factores determinantes y a las incidencias de la remuneración según competencias. Los datos han sido obtenidos mediante cuestionario administrado a 189 responsables de la dirección de recursos humanos que trabajan por las empresas del sector privado con más de 200 empleados. Los resultados confirman que la adopción de la remuneración según competencias está vinculada a la cultura de gestión participativa. Los resultados, después del control según la talla de la empresa y la presencia sindical, muestran que los encuestados que trabajan por las organizaciones donde se ha adoptado la remuneración según competencias, comparativamente a los otros encuestados, son estadísticamente mas proclives a considerar (a) que su organización obtiene mejores resultados tanto en el plano de la finanza como de los recursos humanos y (b) que sus procesos de gestión del rendimiento es más eficaz tanto para realizar la estrategia de negocios como para tratar el personal de manera equitativa.

Article body

Afin de s’adapter au nouveau contexte d’affaires et à la nature différente des emplois, de plus en plus d’organisations adoptent de nouveaux modes de rémunération allant des régimes collectifs de rémunération variable à la rémunération basée sur les compétences (Heneman et Gresham 1998 ; Heneman, Ledford et Gresham 2000 ; Lawler, Mohrman et Ledford 1998). La présente recherche s’intéresse à la rémunération basée sur les compétences, soit aux régimes qui tiennent compte de la nature, de la variété ou de la spécialisation des compétences, des connaissances ou des habiletés que les employés possèdent, démontrent ou appliquent au travail pour déterminer leur rémunération. Plus précisément, cette recherche vise à répondre aux questions suivantes : (1) quelles caractéristiques organisationnelles sont reliées à l’adoption de la rémunération des compétences ? et (2) quelles sont les incidences de l’adoption de la rémunération des compétences sur la performance des organisations ainsi que sur l’efficacité de leur processus de gestion du rendement ? Si bon nombre d’auteurs, tant du Canada, des États-Unis que d’Europe, ont traité des atouts potentiels de la rémunération des compétences (p. ex., Gupta, Jenkins et Currington 1986 ; Jenkins et al. 1992 ; Jenkins et Gupta 1985 ; Klarsfeld 1997, 2000 ; Klarsfeld et St-Onge 2000 ; Lawler 1990 ; St-Onge 1998 ; Thériault et St-Onge 2000 ; Zarifian 1988), les études sur le sujet sont encore peu nombreuses et comportent souvent des limites méthodologiques, telles que la taille restreinte des échantillons, l’absence d’analyses statistiques, des mesures perceptuelles plutôt qu’objectives, des variables souvent colligées auprès des promoteurs de ce mode de rémunération, le nombre très limité de déterminants ou d’impacts pris en compte, l’absence de groupe contrôle (avec et sans régime) et d’approche longitudinale (avant et après l’adoption du régime).

La présente recherche répond donc au besoin exprimé par Gerhart, Trevor et Graham (1996) à l’effet qu’il s’avère important d’étudier les liens entre les régimes de rémunération et des facteurs contextuels, tels que la stratégie d’affaires, les autres pratiques de gestion des ressources humaines, etc. Maints auteurs ont d’ailleurs exprimé qu’étant donné l’importance et la complexité de la rémunération, les chercheurs devraient étudier davantage les effets de pratiques particulières de rémunération sur la performance organisationnelle (p. ex., Becker et Gerhart 1996 ; Becker et Huselid 1998). La présente étude tente aussi de pallier certaines limites méthodologiques que l’on trouve dans des études précédentes en comparant des organisations ayant et n’ayant pas recours à la rémunération en fonction des compétences et en explorant les incidences de ce mode de rémunération sur plusieurs indicateurs de la performance organisationnelle et de l’efficacité du processus de gestion du rendement du personnel.

Revue de la littérature et hypothèses de recherche

La rémunération des compétences : ses contingences

Selon la perspective de la contingence, les organisations qui n’adaptent pas leurs paramètres de gestion aux exigences de leurs environnements internes et externes ont de moindres chances de survie (Burns et Stalker 1961 ; Chandler 1962 ; Donaldson 1996, 2001 ; Lawrence et Lorsch 1967). Aussi, selon les facteurs de contingence internes (p. ex., structure, stratégie d’affaires, activités) ou externes (p. ex., industrie, concurrence, législation) à la firme, on peut s’attendre à voir dominer certaines pratiques de gestion, aucun ensemble de pratiques ou de systèmes n’étant efficace partout. L’application de cette perspective « macro » aux systèmes de rémunération signifie que les dirigeants devraient les ajuster aux changements de structures et de stratégies mis en place pour s’adapter au nouvel environnement (Gerhart et Milkovich 1992) de manière à communiquer aux employés les nouveaux comportements et résultats qui sont dorénavant valorisés (Pfeffer 1994). Par exemple, l’adoption de la rémunération basée sur les compétences communique aux employés que le développement et la flexibilité sont importants.

Découlant de la théorie de la contingence, une gestion dite « stratégique » de la rémunération s’appuie sur certaines prémisses de nature volontariste qui peuvent être résumées par l’énoncé suivant : comme il y a des choix à faire en ce qui a trait à la rémunération des employés et que la cohérence entre la gestion de la rémunération des employés et la stratégie d’affaires influence la performance des firmes, les choix en matière de rémunération devraient être cohérents avec la stratégie d’affaires des firmes. Ainsi, certains auteurs proposent que les dirigeants des organisations poursuivant une stratégie de qualité devraient davantage privilégier la rémunération des compétences (Zarifian 1988, 1999 ; Lawler 1990). D’autres auteurs proposent que les régimes de rémunération plus flexibles, comme la rémunération des compétences, sont plus susceptibles d’être adoptés par des dirigeants poursuivant une stratégie de prospecteur caractérisée par le caractère proactif de leurs actions, l’innovation, les changements dans le marché de produits/services, la variété de leurs produits et services (Gomez-Mejia et Balkin 1992 ; Heneman et Dixon 2001). Certains auteurs estiment aussi que les dirigeants d’entreprise poursuivant une stratégie de réduction des coûts seraient moins tentés de recourir à la rémunération des compétences par crainte qu’elle hausse les coûts directs et indirects de main-d’oeuvre (p. ex., augmentations des salaires, formation) ou encore, parce qu’ils ne sont pas convaincus que les retombées d’une flexibilité accrue surpassent les coûts (American Compensation Association 1996 ; Donnadieu et Denimal 1993 ; Heneman et Gresham 1998 ; Thompson et al. 1997). Du côté empirique, l’étude de Montemayor (1994, 1996) confirme que, comparés aux dirigeants d’entreprise qui poursuivent une stratégie de réduction de coûts, les dirigeants qui privilégient une stratégie d’innovation (a) accordent moins d’importance à la description et à l’évaluation des emplois, (b) privilégient davantage la reconnaissance des contributions individuelles et collectives et (c) recherchent plus la flexibilité que le contrôle en matière de gestion de la rémunération. Par ailleurs, les résultats de Snell et Dean (1994) montrent que l’adoption d’une stratégie de gestion de la qualité totale et l’incertitude dans le travail ont tous deux des effets positifs significatifs sur la présence de la rémunération des compétences des firmes de leur échantillon.

Selon Von Glinow (1985), la rémunération des compétences serait plus fréquemment adoptée par les dirigeants d’entreprise qui valorisent une culture ou une stratégie d’intégration caractérisée par des attentes et des préoccupations élevées à l’égard du personnel. Heneman et Dixon (2001) estiment aussi que les nouvelles formes de rémunération, comme la rémunération des compétences, sont moins fréquentes au sein des milieux de travail traditionnels marqués par une division claire du travail, des communications verticales, des décisions centralisées et une allégeance à l’employeur. À l’inverse, plusieurs auteurs proposent que l’adoption de nouveaux modes de rémunération comme la rémunération des compétences serait plus fréquente dans les milieux de travail ayant ou désirant une culture d’implication basée sur une division floue du travail, des communications latérales, des prises de décisions collectives et une allégeance à la profession (p. ex., Lawler 1990 ; Lawler et Ledford 1985, 1987 ; Schuster et Zingheim 1992). Ainsi, Lawler et Ledford (1987) suggèrent que la rémunération selon les compétences est plus appropriée dans des situations où la performance dépend d’une bonne coordination et du travail d’équipe. Une enquête des organisations membres du Fortune 1000 montre d’ailleurs que le recours aux innovations comme la rémunération basée sur les compétences, le partage des gains et les régimes de rémunération des équipes est plus élevé au sein des firmes agissant comme des unités d’affaires autonomes où l’on retrouve des équipes de travail autogérées (Ledford, Lawler et Mohrman 1995).

Parallèlement, certains auteurs (Lawler et Ledford 1985 ; Lawler 1990) proposent que les firmes les plus susceptibles d’adopter la rémunération basée sur les compétences sont celles qui sont exposées à des changements environnementaux plus fréquents, qui fabriquent des produits plus sophistiqués et à plus forte valeur ajoutée ou qui utilisent des technologies plus complexes. Puisque les firmes oeuvrant dans les secteurs axés sur les savoirs, comme le secteur des hautes technologies, sont plus susceptibles de se trouver dans un environnement caractérisé par des changements plus rapides, une plus grande ambiguïté et une plus importante compétition (D’Aveni 1994), l’on peut s’attendre à ce que la rémunération en fonction des compétences y soit plus fréquente. En effet, selon la théorie basée sur les ressources, on peut penser que la rémunération selon les compétences est plus susceptible de constituer une source d’avantage concurrentiel (Barney 1991 ; Collins et Clark 2003 ; Snell, Youndt et Wright 1996 ; Wright, Dunford et Snell 2001) et d’être un choix stratégique de rémunération (Gomez-Mejia et Balkin 1992) au sein des firmes des secteurs d’activité axés sur les savoirs. En effet, dans la mesure où une stratégie de rémunération aide une firme à obtenir des ressources rares et importantes d’une manière difficile à imiter, ce choix stratégique devrait contribuer à maintenir son avantage compétitif. L’étude de Risher (2000), menée auprès de 41 entreprises ayant un centre de recherche ou d’ingénierie, confirme d’ailleurs qu’elles rémunèrent fréquemment leur personnel de recherche et développement en fonction de leurs compétences. Nous appuyant sur les précédents écrits, nous proposons de tester les hypothèses suivantes :

Hypothèse 1. Comparées aux autres organisations, les organisations qui rémunèrent leur personnel en fonction de leurs compétences ont plus tendance …

À adopter une stratégie de différenciation par l’innovation (hypothèse 1a).

À adopter une stratégie de différenciation par la qualité (hypothèse 1b).

À adopter une stratégie axée sur le développement des ressources humaines (hypothèse 1c).

À ne pas adopter une stratégie de réduction des coûts (hypothèse 1d).

Hypothèse 2. Comparés aux autres répondants, les répondants à l’emploi d’une organisation qui adopte la rémunération basée sur les compétences qualifient leur culture de gestion de manière plus participative.

Hypothèse 3. Comparés aux autres répondants, les répondants à l’emploi d’une organisation qui adopte la rémunération basée sur les compétences sont plus susceptibles de travailler dans un secteur d’activité axé sur les savoirs.

La rémunération des compétences : ses incidences

Murray et Gerhart (1998) ont traité de l’efficacité de la rémunération des compétences à la lumière de deux théories : la théorie des attentes (Vroom 1964) et la théorie des caractéristiques du travail (Hackman et Oldham 1980). La théorie des attentes postule que la motivation des personnes à atteindre un résultat ou à adopter un comportement est supérieure lorsqu’elles perçoivent un lien plus étroit entre leurs efforts et le résultat (ou le comportement), lorsqu’elles perçoivent un lien plus étroit entre ce résultat (ou ce comportement) et les récompenses reçues et lorsqu’elles valorisent ces récompenses. Ainsi, en regard de la rémunération basée sur les compétences, cette théorie prédit que les employés seront plus motivés à développer leurs compétences dans la mesure où une récompense susceptible d’être valorisée, leur rémunération, devient fonction des compétences qu’ils développent. La théorie des caractéristiques du travail met de l’avant que certaines caractéristiques de l’emploi (p. ex., variété, autonomie) ont une incidence sur les attitudes et les comportements des employés (Hackman et Oldham 1980). Comme l’acquisition de compétences transforme la façon dont se réalise le travail et augmente l’autonomie au travail, la rémunération des compétences serait alors susceptible de favoriser l’adoption d’attitudes souhaitables (p. ex., satisfaction, motivation), l’augmentation du rendement individuel et, ultimement, l’amélioration de la performance organisationnelle.

Les promoteurs de la rémunération des compétences lui ont traditionnellement attribué plusieurs effets positifs sur la performance organisationnelle pour diverses raisons, telles qu’une meilleure productivité, une réduction des coûts d’opérations, une amélioration de la qualité des biens et des services, etc. (Gupta, Jenkins et Currington 1986 ; Jenkins et al. 1992 ; Jenkins et Gupta 1985 ; Johnson et Ray 1993 ; Lawler 1981, 1990 ; Lawler et Ledford 1985, 1987 ; Ledford 1995 ; Shenberger 1995). À la fin des années 80 et au début des années 90, plusieurs écrits ont relaté les résultats d’enquêtes menées auprès de divers intervenants (p. ex., responsables des ressources humaines, employés) ou encore, d’études de cas au sein d’entreprises ayant adopté un tel régime (Gupta’ Jenkins et Currington 1986 ; Gupta et al. 1992 ; Jenkins et al. 1992 ; LeBlanc 1991 ; Ledford 1991 ; Ledford et Bergel 1991 ; Ledford, Tyler et Dixey 1991 ; Stark, Luther et Valvano 1996). Globalement, les atouts associés à ce mode de rémunération sont l’amélioration de la polyvalence de la main-d’oeuvre, la réduction des coûts de main-d’oeuvre, l’augmentation de la qualité des produits, l’amélioration de la productivité, l’amélioration de la satisfaction des consommateurs et la réduction du taux de roulement du personnel visé. Par exemple, l’étude de Ledford (1992) confirme que l’implantation d’un régime de rémunération des compétences améliore, sur une période de deux années, les attitudes des salariés vis-à-vis de leur salaire, de leur emploi et de leur organisation. L’enquête de Jenkins et al. (1992), menée auprès de 70 firmes américaines gérant 97 régimes de rémunération des compétences, révèle que 42 % des répondants estiment ce mode de rémunération très efficace alors que presque tous les autres le considèrent comme assez efficace. Une autre étude menée auprès de salariés récemment rémunérés en fonction de leurs compétences (St-Onge et Péronne-Dutour 1998) montre que ces salariés estiment ce mode de rémunération plus juste et comportant des atouts par rapport au mode traditionnel de rémunération : salaires plus élevés que ceux offerts sur le marché, contenu du travail plus varié et enrichi, possibilités de carrière accrues et plus grand contrôle personnel sur les salaires.

Au cours de la dernière décennie, seulement quelques auteurs ont étudié les impacts de la rémunération des compétences sur des indicateurs objectifs de performance organisationnelle. L’étude de Murray et Gerhart (1998), menée au sein d’une entreprise manufacturière américaine, confirme que, sur la période de trois ans analysée, la rémunération des compétences augmente la productivité, réduit les coûts de main-d’oeuvre et améliore la qualité des produits. L’étude longitudinale de Long (1993), menée auprès de 114 firmes canadiennes, montre qu’en comparaison aux firmes qui n’ont pas de régime de rémunération des compétences, la productivité des firmes qui possèdent un tel mode de rémunération s’est améliorée davantage pendant la période étudiée (1985-1990). Pour leur part, Parent et Weber (1994) ont mené une étude au sein de deux unités administratives semblables de la société Ford en Ontario, l’une utilisant la rémunération basée sur les compétences et l’autre, la rémunération basée sur les responsabilités. Leurs résultats montrent qu’en comparaison avec le site ayant adopté la rémunération des compétences, le site ayant conservé le mode traditionnel de rémunération affiche une meilleure productivité, mais obtient des résultats inférieurs en ce qui concerne la qualité des produits, l’absentéisme et les accidents de travail.

Finalement, la rémunération basée sur les compétences requiert une meilleure gestion des performances au travail puisqu’elle implique de rémunérer, et donc d’identifier et de communiquer, non seulement les résultats à atteindre, mais aussi et surtout comment les atteindre (Heneman et Gresham 1998 ; Smither 1998). En effet, la rémunération basée sur les compétences force les dirigeants à identifier les compétences propres à leur propre stratégie d’affaires afin qu’elle constitue la source d’un avantage compétitif (Lawler 1996 ; Zingheim, Ledford et Schuster 1996).

Ideally, an organization-specific competency model is developed from a job analysis and content validation process that considers the firm’s strategic goals. Competencies are defined at the level of observable behaviours and include criteria for distinguishing between different levels of expertise. That is, these competencies do not look merely like a list of traits (“adaptability”, “self-confidence”, “integrity”, “personal maturity”, and so on). The model must guide numerous human resource initiatives, including appraisal, selection, development, promotion, and compensation, thereby creating consistency and mutual reinforcement across the organization’s human resource practice.

Smither 1998 : 540

Aux fins de cette recherche, nous proposons de vérifier les incidences de la rémunération des compétences sur diverses mesures de performance organisationnelle ainsi que sur divers indicateurs de l’efficacité du système de gestion du rendement. À notre connaissance, cette étude est la première à analyser le lien entre la présence de la rémunération des compétences et l’efficacité des systèmes de gestion du rendement.

Hypothèse 4. Comparés aux autres répondants, les répondants à l’emploi des organisations qui ont un régime de rémunération basée sur les compétences sont plus portés à estimer que la performance de leur firme est plus élevée tant sur le plan marketing (hypothèse 4a), sur le plan ressources humaines (hypothèse 4b) que sur le plan financier (hypothèse 4c).

Hypothèse 5. Comparés aux autres répondants, les répondants à l’emploi des organisations qui ont un régime de rémunération basée sur les compétences sont plus portés à estimer que leur système de gestion du rendement est plus efficace pour mobiliser le personnel (hypothèse 5a), réaliser la stratégie d’affaires (hypothèse 5b), appuyer la culture de gestion (hypothèse 5c) et traiter équitablement le personnel (hypothèse 5d).

Méthodologie de recherche

La collecte des données s’est faite par l’entremise d’un questionnaire prétesté auprès d’une dizaine de professionnels en gestion du personnel. Le questionnaire a été posté à l’ensemble des organisations localisées au Québec employant plus de 200 employés de la liste des firmes Dun & Bradstreet. Pour identifier les personnes à qui adresser le questionnaire, nous avons demandé à une entreprise de télémarketing de téléphoner à chacune des firmes afin d’obtenir le nom et le titre de la personne responsable de la gestion des ressources humaines. Suite à cette première démarche, le questionnaire a été posté avec une enveloppe-réponse préaffranchie au responsable de la gestion des ressources humaines des 1 586 organisations privées et publiques du Québec ayant plus de 200 employés. Deux semaines après l’envoi, une lettre de rappel a été postée. Une trentaine de questionnaires nous ont été retournés avec mention « adresse non valable ». Au total, 312 questionnaires nous ont été retournés sur les 1 556 questionnaires arrivés à destination. Ceci correspond à un taux de réponse d’environ 20 %, taux courant pour ce type de recherche.

Comme la rémunération des compétences correspond à une réalité particulière dans le secteur public (Gupta 1997 ; Shareef 1994) et que nous nous intéressons aux incidences de ce mode de rémunération sur des mesures de performance organisationnelle comme les ventes et les bénéfices, nous avons décidé de tester nos hypothèses auprès des firmes du secteur privé seulement. Ainsi, l’échantillon de recherche est composé de 189 entreprises du secteur privé du Québec employant plus de 200 employés.

Mesures des variables de recherche

Présence d’un régime de rémunération basée sur les compétences. Cette variable a été mesurée comme suit : d’abord, on demandait aux répondants : « Votre organisation utilise-t-elle un système officiel d’évaluation des compétences pour au moins une catégorie de son personnel ? ». Si la réponse était oui, ils devaient ensuite répondre à une autre question : « Y a-t-il un lien direct entre le résultat de l’évaluation des compétences des employés et leur rémunération ? ». Dans l’affirmative, la variable « adoption de la rémunération des compétences » prenait pour valeur 1, sinon, elle prenait pour valeur 0.

Quatre orientations stratégiques ont été mesurées : innovation, qualité, ressources humaines et coûts. Leur mesure respective, décrite ci-après, s’appuie sur des indicateurs développés ou utilisés par d’autres chercheurs (p. ex., Delery et Doty 1996 ; Ding, Fields et Akhtar 1997 ; Mak et Akhtar 2003).

Stratégie d’innovation. Pour mesurer l’ampleur avec laquelle une organisation adopte une stratégie de différentiation par l’innovation, les répondants devaient indiquer, sur une échelle allant de 1 (très faible importance) à 5 (importance très élevée), l’importance qu’accorde la direction de leur organisation aux quatre priorités d’affaires suivantes : (1) la conception de produits ou de services qui sont perçus comme ayant un attrait unique ; (2) la conception de produits ou de services innovateurs ; (3) l’augmentation des activités de recherche et développement ; (4) le développement de nouveaux produits ou services ; (5) la mise au point de nouvelles technologies de production ou d’exploitation. Le coefficient de cohérence interne (alpha) de cette échelle se situe à 0,81.

Stratégie de qualité. L’ampleur avec laquelle une organisation adopte une stratégie de qualité a été mesurée avec cinq énoncés correspondant tous à une échelle à cinq niveaux. Les répondants devaient indiquer l’importance qu’accorde la direction de leur organisation aux trois priorités d’affaires suivantes : le maintien d’une tradition de qualité, l’amélioration de la coordination avec les clients et avec les fournisseurs et l’amélioration de la qualité des produits ou services. Sur deux échelles à cinq niveaux, les répondants devaient aussi indiquer leur accord eu égard à l’énoncé suivant : « En général, dans mon organisation, les clients sont prioritaires et les employés doivent montrer un effort soutenu pour les satisfaire » et indiquer : « La fréquence avec laquelle la direction de votre organisation aide les employés à comprendre l’influence de leur travail sur la satisfaction des clients ». Le coefficient de cohérence interne (alpha) de cette échelle à cinq indicateurs s’élève à 0,69.

Stratégie de développement des ressources humaines. Pour mesurer l’ampleur avec laquelle une organisation adopte une stratégie orientée vers le développement des ressources humaines, les répondants devaient indiquer, sur une échelle allant de 1 (très faible importance) à 5 (importance très élevée), l’importance qu’accorde la direction de leur organisation aux quatre priorités d’affaires suivantes : (1) l’emploi d’une main-d’oeuvre compétente et motivée ; (2) l’amélioration de la collaboration entre employeurs et employés ; (3) le développement des compétences des employés ; (4) le renforcement de l’engagement et la participation des employés. Le coefficient de cohérence interne (alpha) de cette échelle s’élève à 0,87.

Stratégie de réduction de coûts. Pour mesurer l’ampleur avec laquelle une organisation adopte une stratégie de coût, les répondants devaient indiquer, sur une échelle à cinq points allant de 1 (très faible importance) à 5 (importance très élevée), l’importance qu’accorde la direction de leur organisation aux trois priorités d’affaires suivantes : (1) la réduction des coûts de production ou d’opération ; (2) la réduction des coûts d’exploitation et (3) l’amélioration de la productivité. Le coefficient de cohérence interne (alpha) de cette échelle s’élève à 0,75.

Gestion participative. Pour mesurer l’ampleur avec laquelle une organisation privilégie une culture de gestion participative, les répondants devaient indiquer, sur une échelle allant de 1 (totalement en désaccord) à 5 (totalement en accord), jusqu’à quel point ils étaient en désaccord ou d’accord avec chacun des six énoncés suivants : (1) la direction met en valeur et respecte ses employés ; (2) la direction est près des employés de la base ; (3) les employés reçoivent une formation qui améliore leurs compétences et leur cheminement de carrière ; (4) les employés partagent des valeurs qui favorisent la cohésion ; (5) le personnel échange librement de l’information en utilisant des canaux de communication formels et informels ; (6) l’organisation du travail favorise l’action et la prise de décision. Le coefficient de cohérence interne (alpha) de cette échelle s’élève à 0,84.

Secteur d’activité économique axé sur les savoirs. Les répondants devaient cocher le secteur d’activité de leur organisation parmi une liste proposée (p. ex., biens de consommation, haute technologie, pharmaceutique, produits industriels, autre industrie manufacturière, services conseils, services financiers-assurances-immobiliers, communication et télécommunication, construction). Cette variable a été mesurée de manière dichotomique (0 ou 1). Pour constituer notre sous-groupe d’entreprises du secteur d’activité économique axé sur les savoirs (codées 1), nous avons regroupé celles oeuvrant dans les quatre secteurs suivants : haute technologie, pharmaceutique, services conseils et communication et télécommunication. Près de 17 % des firmes de notre échantillon de recherche opèrent dans un secteur axé sur les savoirs.

Performance organisationnelle. La performance organisationnelle perçue des firmes de notre échantillon de recherche a été mesurée – tant sur le plan de la finance, du marketing que des ressources humaines – en s’appuyant sur des indicateurs inspirés de Delaney et Huselid (1996). Plus précisément, trois énoncés ont été utilisés pour évaluer la performance sur le plan marketing (qualité des produits ou services ; développement de produits, services ou programmes ; satisfaction des clients ; alpha = 0,68), quatre énoncés pour évaluer la performance en termes de gestion des ressources humaines (capacité à attirer des employés compétents, capacité à retenir les meilleurs employés ; qualité de la relation entre la direction et les employés, qualité du climat de travail ; alpha = 0,82) et trois énoncés pour évaluer la performance financière (croissance des ventes, bénéfices, parts de marché ; alpha = 0,75). Pour chacun de ces énoncés, le répondant devait indiquer comment leur organisation se compare avec les autres organisations de leur secteur d’activité sur une échelle de type Likert à cinq points allant de 1 (vraiment moins bien) à 5 (bien meilleure).

Efficacité du système de gestion du rendement. L’efficacité du système de gestion du rendement des employés a été mesuré à l’égard de quatre facettes : l’efficacité à mobiliser le personnel (11 items, alpha = 0,82), l’efficacité à faciliter la réalisation de la stratégie d’affaires (5 énoncés, alpha = 0,84), l’efficacité pour appuyer la culture de gestion (3 énoncés, alpha = 0,79) et l’efficacité pour assurer un traitement équitable du personnel (2 énoncés, alpha = 0,69). Les répondants devaient indiquer, sur une échelle allant de 1 (totalement en désaccord) à 5 (totalement en accord), jusqu’à quel point ils étaient en désaccord ou en accord avec chacun des énoncés.

Finalement, les variables de contrôle retenues dans cette étude sont mesurées de la manière suivante :

Taille des organisations. Cette variable a été mesurée de manière ordinale, les répondants devant choisir la catégorie correspondant au nombre d’employés à l’emploi de leur organisation parmi les suivantes : (1) 200 à 399 employés ; (2) 400 à 599 employés ; (3) 600 à 799 employés ; (4) 800 à 999 employés ; (5) de 1000 à 1199 employés ; (6) 1200 à 1399 employés ; (7) 1400 à 1999 employés ; (8) 2000 à 2999 employés ; (9) 3000 employés et plus. La rémunération par les compétences étant relativement complexe et coûteuse à implanter, on peut s’attendre à ce qu’elle soit plus fréquente dans les organisations comptant plus d’employés.

Présence syndicale. Les répondants devaient répondre à la question : « Dans votre organisation, quelle(s) catégorie(s) de personnel sont syndiquées parmi les suivantes (en cochant lorsque c’est le cas) : (a) dirigeants, (b) cadres, (c) professionnels, (d) personnel de bureau, (e) personnel de production et d’entretien, (f) personnel de vente, (g) personnel de recherche et développement, (h) autre ». Une variable dichotomique « présence syndicale » a été créée et codée 1 si au moins une des catégories de personnel était syndiquée. Comme la rémunération des compétences remet en cause des modes de rémunération traditionnels reposant sur les exigences du poste et la progression selon l’ancienneté, on peut s’attendre à ce que la présence syndicale soit négativement liée à la présence de ce mode de rémunération.

Profil des organisations et des répondants

Le siège social de près de 70 % des organisations de notre échantillon est localisé au Québec, 11 % dans une autre province canadienne et 13 % aux États-Unis. Près de 40 % des firmes pour lesquelles travaillent les répondants comptent entre 200 et 399 employés, 18 % entre 400 et 599 employés, 9 % entre 600 et 799, 6 % entre 800 et 999, 30 % plus de 1 000 employés. En termes de chiffre d’affaires, 5 % des organisations de l’échantillon de recherche réalisent moins de 10 millions de dollars, 23 % entre 10 et 50 millions, 16 % entre 50 et 100 millions, 18 % entre 100 et 250 millions, 9 % entre 250 et 500 millions, 8 % entre 500 millions et un milliard et 13 % font plus de 1 milliard de dollars de chiffre d’affaires. Près de 17 % (n = 32) des firmes de l’échantillon opèrent dans le secteur d’activité axé sur les savoirs. On retrouve une présence syndicale dans 140 des 189 organisations de notre échantillon. Finalement, l’âge moyen des organisations de notre échantillon est de 49 ans alors que l’âge médian s’élève à 32 ans.

Les répondants occupent des postes aux titres variés, tous ayant cependant en commun d’assumer des responsabilités liées à la fonction ressources humaines : responsables de la gestion des ressources humaines, directeurs des ressources humaines, vice-présidents ressources humaines, conseillers ressources humaines, etc. Par ailleurs, près de 54 % des répondants sont des hommes et cumulent en moyenne près de six années d’expérience dans leur poste actuel.

Résultats

Le tableau 1 permet d’observer les relations entre les variables de la recherche. On y observe une seule relation significative entre les cinq variables indépendantes et l’adoption de la rémunération selon les compétences. Toutefois, on peut aussi y remarquer plusieurs liens significatifs entre la présence de la rémunération selon les compétences et divers indicateurs de succès étudiés.

Tableau 1

Corrélations entre les variables de la recherche

* p < 0,05; ** p < 0,01; *** p < 0,001

Rcomp : présence de la rémunération basée sur les compétences; Strinnov : stratégie axée sur l’innovation; Strqual : stratégie axée sur la qualité; Strrh : stratégie axée sur le développement des ressources humaines; Culpart : culture de gestion participative; Secsavoi : secteur d’activités axées sur les savoirs.

Performance sur les plans marketing (Pmark), ressources humaines (Prh) et financier (Pfin).

Efficacité du système de gestion du rendement à mobiliser (Grmob), à réaliser la stratégie d’affaires (Grstrat), à appuyer la culture de gestion (Grcult) et à traiter équitablement le personnel (Grequit).

Taille : taille de l’organisation. Syndic : présence syndicale.

Le tableau 2 montre les résultats de l’analyse de régression multiple de type logistique visant à analyser l’influence relative des variables de contrôle (taille de l’organisation et présence syndicale) et des variables indépendantes étudiées – soit les types de stratégies d’affaires (hypothèses 1a, 1b, 1c, 1d), la culture de gestion participative (hypothèse 2) et le secteur d’activité axé sur les savoirs (hypothèse 3) – sur la présence d’un régime de rémunération basée sur les compétences. Comme le modèle de régression logistique n’est pas significatif, il apparaît que les résultats n’appuient pas globalement les effets des variables de contrôle et des variables indépendantes sur l’adoption de la rémunération des compétences. De fait, cette analyse de régression appuie seulement l’hypothèse 2 : les résultats confirment que, comparés aux autres répondants, les répondants à l’emploi d’une organisation qui possède un régime de rémunération des compétences tendent à qualifier davantage leur culture de gestion de manière plus participative.

Tableau 2

L’influence relative de diverses caractéristiques organisationnelles sur l’adoption de la rémunération des compétences (régression logistique)

* p < 0,05

Le tableau 3 montre les résultats des analyses de régression linéaire visant à étudier l’incidence de la présence de la rémunération des compétences sur trois dimensions de la performance organisationnelle : marketing, ressources humaines et finance. Les résultats confirment les hypothèses 4b et 4c (ressources humaines et finance) mais ne confirme pas l’hypothèse 4a (marketing). Plus précisément, après avoir contrôlé pour la taille des firmes et la présence syndicale, les résultats confirment que, comparés aux autres répondants, les répondants à l’emploi d’une organisation qui gère un régime de rémunération basée sur les compétences sont significativement plus portés à estimer que la performance de leur firme est plus élevée sur le plan ressources humaines (hypothèse 4b) et sur le plan financier (hypothèse 4c).

Tableau 3

L’influence de la présence d’un système de rémunération selon les compétences sur trois dimensions de la performance des organisations : marketing, ressources humaines et financière (régressions linéaires contrôlant pour les effets de la taille et de la présence syndicale)

* p < 0,05

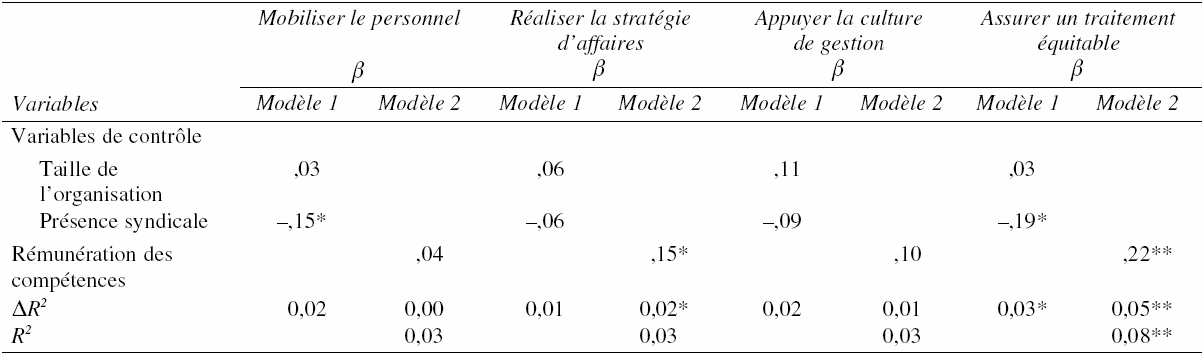

Finalement, le tableau 4 montre les résultats des analyses de régression visant à analyser l’influence de la présence d’un régime de rémunération des compétences sur quatre dimensions de l’efficacité de la gestion du rendement, soit jusqu’à quel point le système de gestion du rendement permet de mobiliser le personnel (hypothèse 5a), de réaliser la stratégie d’affaires (hypothèse 5b), d’appuyer la culture (hypothèse 5c) et de traiter équitablement le personnel (hypothèse 5d). Après avoir contrôlé pour la taille des firmes et la présence syndicale, les résultats confirment que, comparés aux autres répondants, les répondants à l’emploi des organisations qui ont un régime de rémunération basée sur les compétences sont plus portés à estimer que leur système de gestion du rendement est plus efficace tant pour réaliser la stratégie d’affaires (hypothèse 5b) que pour traiter équitablement le personnel (hypothèse 5d).

Discussion et conclusion

Cette étude a permis de vérifier certaines propositions couramment avancées dans la littérature à prépondérance professionnelle sur les déterminants et les incidences de la rémunération basée sur les compétences.

Les déterminants de la présence de la rémunération selon les compétences

Les résultats de cette étude montrent que l’adoption de la rémunération basée sur les compétences n’est pas fonction de facteurs de contingence souvent perçus comme importants en rémunération comme la taille de l’organisation et la présence syndicale, deux variables dont nous avons contrôlé l’effet dans cette étude. Globalement, l’effet des variables indépendantes – stratégies d’affaires, culture de gestion participative et appartenance au secteur axé sur les savoirs – sur la présence de la rémunération des compétences apparaît aussi restreint.

De fait, seule une culture de gestion participative s’avère statistiquement liée de manière positive à l’adoption d’un système de rémunération basée sur les compétences. En d’autres termes, plus la culture de gestion est estimée être de nature participative par le responsable des ressources humaines d’une organisation, plus on est susceptible d’y retrouver un régime de rémunération basée sur les compétences. Ce résultat est cohérent avec celui de Mericle et Kim (1999) qui, après avoir analysé l’adoption d’un régime de rémunération des compétences au sein de trois établissements syndiqués, ont trouvé qu’une implantation réussie de ce mode de rémunération repose non seulement sur un processus de développement efficace, mais aussi sur une coopération continue entre le syndicat et les gestionnaires pour résoudre les problèmes et pour obtenir les bénéfices attendus. Rappelons toutefois que les analyses statistiques ne permettent pas de confirmer la causalité des liens vérifiés. Ainsi, il est possible que ce soit l’orientation participative de la culture de gestion qui détermine la présence de la rémunération des compétences, comme il est possible que la culture participative de gestion soit une incidence de la présence d’un tel mode de rémunération. Certains auteurs estiment d’ailleurs que l’introduction de la rémunération en fonction des compétences s’avère un moyen de changer ou de renforcer une culture de gestion pour la rendre plus participative (p. ex., Lawler 1990 ; Lawler et Ledford 1992 ; Schuster et Zingheim 1992). Une étude longitudinale pourrait permettre de préciser le sens de cette relation.

Tableau 4

L’influence de la présence d’un système de rémunération basée sur les compétences sur quatre dimensions de l’efficacité d’un système de gestion du rendement : mobiliser le personnel, réaliser la stratégie d’affaires, appuyer la culture et traiter équitablement le personnel (régressions linéaires)

* p < 0,05; ** p < 0,01

Les résultats de cette étude n’appuient pas le discours des tenants de la perspective stratégique qui présentent la rémunération des compétences comme une pratique rationnellement déterminée par les orientations stratégiques des firmes. En effet, aucune des orientations stratégiques étudiées (soit la qualité, l’innovation, les coûts et les ressources humaines) ne semble expliquer la présence de la rémunération basée sur les compétences. Ce résultat non concluant n’est toutefois pas incohérent avec les recherches antérieures qui se sont surtout intéressées à comprendre la rémunération des dirigeants d’entreprise. Si certaines études montrent que la stratégie des organisations peut influencer le salaire de tous les employés et non seulement celui des dirigeants (Boyd et Salamin 2001), une revue réalisée par Gerhart et Rynes (2003) les amène à conclure que l’effet de la stratégie d’affaires sur la rémunération semble être plus faible à des niveaux hiérarchiques inférieurs, soit la clientèle cible des régimes de rémunération basée sur les compétences. En somme, l’hypothèse d’alignement stratégique, quoique intuitivement attrayante pour plusieurs chercheurs, n’a reçu qu’un appui empirique mitigé dans le cadre d’études intéressées par la rémunération des employés.

Les incidences de la présence de la rémunération basée sur les compétences

En ce qui concerne les incidences de la rémunération selon les compétences, nos résultats montrent que son adoption a un effet positif significatif sur deux facettes de la performance organisationnelle, soit la performance financière et la performance en matière de ressources humaines. Le fait que les répondants à l’emploi des organisations rémunérant selon les compétences perçoivent la performance financière (estimée selon la croissance des ventes et l’ampleur des bénéfices comptables) de leur firme de manière significativement supérieure aux répondants qui travaillent dans des organisations n’ayant pas recours à ce mode de rémunération corrobore ce qu’ont toujours défendu les tenants de la rémunération des compétences ou de la gestion par les compétences (Lawler et Ledford 1985 ; Zarifian 1988, 1999) ainsi que les études antérieures (Murray et Gerhart 1998 ; Parent et Weber 1994) précédemment citées. Même si ces résultats sont favorables à l’approche selon les compétences, la question de la causalité reste encore à éclaircir. Comme telle, une meilleure performance organisationnelle peut libérer des ressources financières qui facilitent l’élaboration et l’implantation de pratiques de gestion innovatrices. Ensuite, ces pratiques de gestion peuvent contribuer à améliorer la performance organisationnelle engageant ainsi l’entreprise dans un cercle vertueux de succès (Schneider et al. 2003).

Cette étude confirme également l’incidence significative de la présence de la rémunération en fonction des compétences sur l’estimé que les répondants font de la performance de leur organisation en termes de gestion des ressources humaines, c’est-à-dire la capacité à attirer et à retenir des employés compétents et la qualité des relations du travail et du climat de travail. L’impact positif de la rémunération des compétences sur la capacité à attirer et à retenir les salariés les plus compétents peut s’expliquer par une meilleure prise en compte des compétences dans les processus d’embauche à l’aide de tests appropriés en cohérence avec ce mode de rémunération. Ce résultat peut aussi être expliqué par la théorie basée sur les ressources (Barney 1991) par laquelle la rémunération des compétences agirait comme symbole de l’importance que les dirigeants d’entreprise accordent aux ressources humaines (Pfeffer 1981). Pour les candidats, la rémunération des compétences serait ainsi perçue comme un avantage compétitif sur le marché de l’emploi faisant d’eux des « employés de choix » (p. ex., meilleures perspectives de carrière).

En ce qui concerne les incidences de la rémunération des compétences, nos résultats montrent que son adoption a un effet positif significatif sur deux mesures de l’efficacité du processus de gestion du rendement des employés : celle visant à traiter équitablement le personnel et celle visant à réaliser la stratégie d’affaires. En d’autres mots, comparés aux répondants des autres firmes, ceux travaillant au sein d’organisations où l’on retrouve la rémunération des compétences ont plus tendance à estimer leur processus de gestion du rendement comme étant plus aligné sur la stratégie d’affaires et plus équitable. Ces résultats doivent être étudiés par d’autres chercheurs compte tenu de l’importance, du point de vue de la pratique, de mieux comprendre les déterminants de l’efficacité des processus de gestion du rendement telle que perçue par les employés et les cadres (Cardy et Dobbins 1994 ; Wexley 1987).

Limites de l’étude et avenues de recherche

Cette étude n’est pas sans limites. D’abord, la subjectivité de l’unique répondant interrogé par entreprise ainsi que les échelles de mesures retenues pour évaluer des concepts complexes (p. ex., les orientations stratégiques) influencent la qualité des réponses obtenues et la validité des résultats. En outre, si à ce jour, la définition et la mesure du concept de rémunération des compétences varient d’une étude à l’autre, l’interprétation des résultats de la présente recherche doit tenir compte du fait que notre mesure couvre diverses formes de rémunération des compétences (p. ex., primes, augmentations de salaire) offertes à diverses catégories de personnel (p. ex., employés de production, cadres, professionnels, employés de bureau) sans égard à la proportion relative des employés rémunérés pour leurs compétences dans la main-d’oeuvre de l’organisation. Ensuite, même si le recours à une mesure perceptuelle de performance organisationnelle a été validé dans d’autres études (p. ex., Delaney et Huselid 1996), il serait intéressant de recourir à des mesures objectives pour analyser les incidences de la rémunération des compétences.

De plus, en ce qui concerne le devis de la recherche, il aurait été souhaitable d’adopter un devis longitudinal afin de comparer les changements survenus en deux temps, soit avant l’implantation et juste après celle-ci parmi des organisations ayant ou n’ayant pas de régime de rémunération basée sur les compétences. Par ailleurs, si tel que mis de l’avant par Lawler (1996), l’expérience montre que la rémunération des compétences est plus efficace au cours des premières années de son implantation que dans les années suivantes, le design de cette étude ne permet pas de tenir compte de cette dimension. Finalement, cette étude porte sur un échantillon d’organisations du Québec, ses résultats ne sont pas nécessairement généralisables à d’autres contextes nationaux.

Plusieurs voies de recherche sur la rémunération des compétences semblent intéressantes. D’abord, comme la présence d’une culture participative de gestion et l’appartenance au secteur axé sur les savoirs sont les seuls déterminants étudiés dans cette recherche qui apparaissent positivement liés à l’adoption de la rémunération des compétences, les chercheurs peuvent analyser de manière plus approfondie ces liens en explorant l’effet de pratiques particulières liées à une culture participative (p. ex., cercles de qualité) et au secteur axé sur les savoirs (p. ex., types d’organisation du travail ou de technologie). Par ailleurs, comme la rémunération est souvent un moyen que l’on introduit en parallèle avec d’autres innovations comme les équipes autogérées, l’enrichissement des emplois, la gestion des communications, etc. (Lawler 1990 ; Lawler et Ledford 1992 ; Schuster et Zingheim 1992), les études futures devraient analyser l’efficacité relative de ces divers programmes à créer de la valeur, ou encore les systèmes complémentaires de gestion qui s’adaptent le mieux avec la rémunération des compétences pour influencer son efficacité.

Des études futures devraient donc continuer d’explorer les caractéristiques organisationnelles influençant l’adoption de la rémunération basée sur les compétences et ses incidences sur divers indicateurs attitudinaux (p. ex., satisfaction, motivation, perceptions de justice ou d’équité, créativité), comportementaux (p. ex., comportements de bons citoyens organisationnels) et les résultats de gestion des ressources humaines (p. ex., assiduité, attraction et rétention du personnel, performance). De plus, puisqu’à ce jour les chercheurs ont surtout analysé les régimes de rémunération des compétences couvrant les employés de production (cols bleus) au sein de firmes du secteur privé, il serait intéressant d’analyser l’adoption de la rémunération des compétences auprès des populations de cadres et professionnels et d’analyser aussi le secteur public. Étant donné le peu d’appui offert à la perspective stratégique, les chercheurs pourraient aussi analyser l’influence des pressions compétitives et institutionnelles (p. ex., DiMaggio et Powell 1983 ; Meyer et Rowan 1997 ; Scott 1995 ; Zucker 1987) sur l’adoption de la rémunération des compétences.

Par ailleurs, comme toutes autres pratiques de rémunération, il est probable que l’efficacité de la rémunération des compétences soit fonction de diverses variables. Toutefois, force est de reconnaître que très peu d’études ont analysé les facteurs influençant le succès de la rémunération des compétences (p. ex., Gupta et al. 1992 ; Lee, Law et Bobko 1999 ; Mericle et Kim 1999). Tel que récemment mis de l’avant, les chercheurs doivent développer de nouvelles bases théoriques (p. ex., midrange theories, termes d’interaction) pour mieux comprendre pourquoi ce nouveau mode de rémunération fonctionne et sous quelles conditions donne-t-il les résultats escomptés (Heneman 2000). À cet égard, les chercheurs peuvent s’appuyer sur le récent modèle de Murray et Gerhart (2000) proposant que la volonté d’acquérir des compétences repose sur trois grands déterminants : attitudes, normes subjectives et contrôle comportemental perçu. Tel qu’exprimé par Lawler (2000), il importe peu de trouver la présence d’un « alignement » (d’un fit), ce qu’il faut c’est d’identifier des alignements efficaces ou productifs. Par exemple, l’étude de Shaw, Gupta et Delery (2001) montre que la rémunération des compétences est plus efficace lorsqu’elle est adoptée dans un contexte de production intégrée prônant l’interdépendance et la qualité totale.

Des recherches futures devraient aussi tenter de répondre à la question posée par Bartol et Locke (2000), à savoir : comment la rémunération des compétences va-t-elle se traduire en de meilleures performances individuelle et collective ? En effet, si les compétences sont des caractéristiques personnelles qui facilitent la performance (Ledford 1995), il y a une différence entre « être capable de performer » et « performer ». Les chercheurs devraient analyser le processus par lequel la rémunération des compétences améliore divers indicateurs de performance tant au niveau individuel que collectif en s’appuyant sur des concepts d’investissement mutuel (Tsui et al. 1997), de comportements de bons citoyens organisationnels (Organ 1988 ; Podsakoff, Scott et Chun 1993 ; Schnake 1991), de justice organisationnelle (Folger et Konovsky 1989), etc.

Finalement, à ce jour, la quasi-totalité des écrits sur la rémunération des compétences adoptent une perspective rationnelle en la considérant comme un mode de rémunération qui repose sur des standards rationnels menant à des résultats rationnels. Toutefois, il serait également utile d’analyser le contexte social lié à l’adoption de ce mode de rémunération en adoptant une perspective interprétative. Par exemple, les chercheurs peuvent explorer jusqu’à quel point la rémunération des compétences permet de construire une nouvelle réalité organisationnelle (Berger et Luckmann 1966) en symbolisant l’importance que l’organisation accorde au développement des compétences (Pfeffer 1981). Déjà en 1969, Trice, Belasco et Alutto montraient comment les activités de gestion du personnel possèdent un caractère symbolique et de légitimité fort important.

Appendices

Remerciements

Les auteurs remercient les organismes subventionnaires gouvernementaux – soit le Fonds de recherche sur la société et la culture du Québec (FQRSC, anciennement FCAR) et le Conseil de recherches en sciences humaines du Canada (CRSH) – pour leur appui financier à cette étude.

Bibliographie

- American Compensation Association (ACA). 1996. Raising the Bar : Using Competencies to Enhance Employee Performance. Scottsdale : ACA, 72 p.

- Barney, J. 1991. « Firm Resources and Sustained Competitive Advantage ». Journal of Management, vol. 17, 99–120.

- Bartol, K.M. et E.A. Locke. 2000. « Incentives and Motivation ». Compensation in Oganizations : Current Research and Practice. S.L. Rynes et B. Gerhart, dir. San Francisco, Calif. : Jossey Bass, 104–150.

- Becker, R.D. et B. Gerhart. 1996. « The Impact of Human Resource Management on Organizational Performance : Progress and Prospects ». Academy of Management Journal, vol. 39, 920–948.

- Becker, R.D. et M.A. Huselid. 1998. « High Performance Work Systems and Firm Performance : A Synthesis of Research and Managerial Implications ». Research in Personnel and Human Resources Management, G.R. Ferris, dir. Greenwich, Conn. : JAI Press, vol. 16, 53–101.

- Berger, P. et T. Luckmann. 1966. The Social Construction of Reality. Garden City, N.J. : Doubleday.

- Boyd, B. et A. Salamin. 2001. « Strategic Reward Systems : A Contingency Model of Pay System Design ». Strategic Management Journal, vol. 22, 777–792.

- Burns, T. et G.M. Stalker. 1961. The Management of Innovation. London : Tavistock Publications, 269 p.

- Cardy, R.L. et G.H. Dobbins. 1994. Performance Appraisal : Alternative Perspectives. South-Western Series in Human Resources Management, Cincinnati, Ohio.

- Chandler, A. 1962. Strategy and Structure. Cambridge : The MIT Press, 463 p.

- Collins, C.J. et K.D. Clark. 2003. « Strategic Human Resource Practices, Top Management Team Social Networks, and Firm Performance : The Role of Human Resource Practices in Creating Organizational Competitive Advantage ». Academy of Management Journal, vol. 46, no 6, 740–751.

- D’Aveni, R.A. 1994. Hypercompetition : Managing the Dynamics of Strategic Manoeuvring. New York : Free Press.

- Delaney, J.T. et M.A. Huselid. 1996. « The Impact of Human Resource Management Practices on Perceptions of Organizational Performance ». Academy of Management Journal, vol. 39, no 4, 949–969.

- Delery, J.E. et D.H. Doty. 1996. « Modes of Theorizing in Strategic Human Resource Management : Tests of Universalistic, Contingency, and Configurational Performance Predictions ». Academy of Management Journal, vol. 39, no 4, 802–835.

- DiMaggio, P.J. et W.W. Powell. 1983. « The Iron Cage Revisited : Institutional Isomorphism and Collective Rationality in Organizational Fields ». American Sociological Review, vol. 48, 147–160.

- Ding, D., D. Fields et S. Akhtar. 1997. « An Empirical Study of Human Resource Management Policies and Practices in Foreign-Invested Enterprises in China : The Case of Shenzen Special Economic Zone ». The International Journal of Human Resource Management, vol. 8, no 5, 581–600.

- Donaldson, L. 1996. « The Normal Science of Structural Contingency Theory ». Handbook of Organization Studies. S. Clegg et C. Hardy, dir. Thousand Oaks, Calif. : Sage Publishing, 57–76.

- Donaldson, L. 2001. The Contingency Theory of Organizations. Thousand Oaks, Calif. : Sage.

- Donnadieu, G. et P. Denimal. 1993. Classification-Qualification, Paris : Éditions Liaisons, 199 p.

- Folger, R. et M.A. Konovsky. 1989. « Effects of Procedural and Distributive Justice on Reactions to Pay Raise Decision ». Academy of Management Journal, vol. 32, 115-130.

- Gerhart, B. et G.T. Milkovich. 1992. « Employee Compensation : Research and Practice ». Handbook of Industrial and Organizational Psychology. 2e édition. M.D. Dunnette et L.M. Hough, dir. Palo Alto, Calif. : Consulting Psychologists Press, vol. 3, 481-569.

- Gerhart, B. et S.L. Rynes. 2003. Compensation : Theory, Evidence and Strategic Implications. Thousand Oaks, Calif. : Sage Publications.

- Gerhart, G., C.O. Trevor et M.E. Graham. 1996. « New Directions in Compensation Research : Synergies, Risk, and Survival ». Research in Personnel and Human Resources Management, vol. 14, 143–203.

- Gomez-Mejia, L.R. et D.B. Balkin. 1992. « Compensation, Organizational Strategy and Firm Performance ». Strategic Management Journal, vol. 13, 381–397.

- Gupta, N. 1997. « Rewarding Skills in the Public Sector ». New Strategies for Public Pay. H. Rischer et F.C. Fay, dir. San Francisco, Calif. : Jossey-Bass, 125–144.

- Gupta, N., D. Jenkins et W. Currington. 1986. « Paying for Knowledge, Myths and Realities ». National Productivity Review, vol. 5, no 2, 107–123.

- Gupta, N., G.E. Ledford, G.D. Jenkins et H.D. Doty. 1992. « Survey-Based Prescriptions for Skill-Based Pay ». ACA Journal, vol. 1, no 1, 48–59.

- Hackman, J.R. et G.R. Oldham. 1980. Work Redesign. Reading : Addison-Wesley, 330 p.

- Heneman, R.L. 2000. « The Changing Nature of Pay Systems and the Need for Midrange Theories of Pay ». Human Resource Management Review, vol. 10, no 3, 245–248.

- Heneman, R.L. et M.T. Gresham. 1998. « Performance-Based Pay Plans ». Performance Appraisal : State-of-the Art Methods for Performance Management. J.W. Smither, dir. San Francisco, Calif. : Jossey-Bass, 496–536.

- Heneman, R.L. et K.E. Dixon. 2001. « Reward and Organizational Systems Alignment : An Expert System ». Compensation & Benefits Review, vol. 33, no 6, 18–29.

- Heneman, R.L., G.E. Ledford Jr. et M.T. Gresham. 2000. « The Changing Nature of Work and its Effects on Compensation Design and Delivery ». Compensation in Organisations : Current Research and Practice. S. Rynes et B. Gerhart, dir. San Francisco, Calif. : Jossey-Bass, 195–240.

- Jenkins, G.D. et N. Gupta. 1985. « The Payoffs of Paying for Knowledge ». National Productivity Review, printemps, 121–130.

- Jenkins, G.D., N. Gupta, G.E. Ledford et D.H. Doty. 1992. Skill-Based Pay : Practices, Payoffs, Pitfalls and Prescriptions. Scottsdale, Arizona : American Compensation Association, 57 p.

- Johnson, B.A. et H.H. Ray. 1993. « Employee Developed Pay Systems Increases Productivity ». Personnel Journal, vol. 72, 112–118.

- Klarsfeld, A. 1997. « Rémunérer les compétences : bilan d’une expérience ». Personnel-ANDCP, no 385, 32–36.

- Klarsfeld, A. 2000. Décrire et comprendre une instrumentation de rémunération des compétences : une approche en termes de rationalité limitée. Thèse de Doctorat, IAE, Université d’Aix-Marseille III.

- Klarsfeld, A. et S. St-Onge. 2000. « La rémunération des compétences : théorie et pratique ». Les rémunérations : politiques et pratiques pour les années 2000. J.M. Peretti et P. Roussel, dir. Paris : Éditeur Vuibert, Collection Entreprendre, série Vital Roux, 65–80.

- Lawler, E.E. 1981. Pay and Organizational Development. San Francisco, Calif. : Jossey-Bass.

- Lawler, E.E. 1990. Strategic Pay. San Francisco, Calif. : Jossey Bass, 308 p.

- Lawler, E.E. 1994. « From Job-Based to Competency-Based Organizations ». Journal of Organizational Behavior, vol. 15, 3–15.

- Lawler, E.E. 1996. « Competencies : A Poor Foundation for the New Pay ». Compensation and Benefits Review, vol. 28, no 6, 20–26.

- Lawler, E.E. 2000. « Research Directions ». Human Resource Management Review, vol. 10, no 3, 307–311.

- Lawler, E.E. et G.E. Ledford. 1985. « Skill-Based Pay : A Concept that is Catching On ». Personnel, septembre, 30–37.

- Lawler, E.E. et G.E. Ledford. 1987. « Skill-Based Pay : A Concept That’s Catching On ». Management Review, février, 46–51.

- Lawler, E.E. et G.E. Ledford. 1992. « A Skill-Based Approach to Human Resource Management ». European Management Journal, vol. 10, 383–391.

- Lawler, E.E. III, S.A. Mohrman et G.E. Ledford Jr. 1995. Creating High Performance Organizations. San Francisco, Calif. : Jossey Bass, 166 p.

- Lawler, E.E. III, S.A. Mohrman et G.E. Ledford Jr. 1998. Strategies for High Performance Organizations. San Francisco, Calif. : Jossey-Bass.

- Lawrence, P.R. et J.W. Lorsch. 1967. Organization and Environment : Managing Differentiation and Integration. Boston, Mass. : Division of Research Graduate School of Business Administration, Harvard University.

- Leblanc, P.V. 1991. « Skill-Based Pay Case Number 2 : Northern Telecom ». Compensation and Benefits Review, vol. 23, no 2, 39–56.

- Ledford, G. 1991. « Three Case Studies on Skill-Based Pay : An Overview ». Compensation and Benefits Review, vol. 23, no 2, 11–23.

- Ledford, G. 1992. « Attitudinal Effects of Skill-Based Pay : A Longitudinal Study ». Academy of Management Annual Meeting, Center for Effective Organizations, août, 10 p.

- Ledford, G. 1995. « Paying for the Skills, Knowledge, and Competencies of Knowledge Workers ». Compensation and Benefits Review, vol. 28, no 4, 55–62.

- Ledford, G. et G. Bergel. 1991. « Skill-Based Pay Case Number 1 : General Mills ». Compensation and Benefits Review, vol. 23, no 2, 24–38.

- Ledford, G., W.R. Tyler et W.B. Dixey. 1991. « Skill-Based Pay Case Number 3 : Honeywell Ammunition Assembly Plant ». Compensation and Benefits Review, vol. 23, no 2, 57–77.

- Ledford, G., E.E. Lawler et S.A. Mohrman. 1995. « Reward Innovations in Fortune 1000 Companies ». Compensation and Benefits Review, juillet-août, 76–80.

- Lee, C., K.S. Law et P. Bobko. 1999. « The Importance of Justice Perceptions on Pay Effectiveness : A Two-Year Study of a Skill-Based Pay Plan ». Journal of Management, vol. 25, no 6, 851–873.

- Long, R. 1993. « The Relative Effects of New Information Technology and Employee Involvement on Productivity in Canadian Companies ». Proceedings of the Administrative Sciences Association of Canada, Division : Théorie organisationnelle, vol. 14, no 2, 61–70.

- Mak, S.K.M. et S. Akhtar. 2003. « Human Resource Management Practices, Strategic Orientations, and Company Performance : A Correlation Study of Publicly Listed Companies ». Journal of American Academy of Business, vol. 2, no 2, 510–515.

- Mericle, K. et D.O. Kim. 1999. « From Job-Based Pay to Skill-Based Pay in Unionized Establishment ». Relations Industrielles/Industrial Relations, vol. 54, no 3, 549–580.

- Meyer, J.W. et B. Rowan. 1977. « Institutionalized organizations : formal structure as myth and ceremony », American Journal of Sociology, vol. 83, 340–363.

- Montemayor, E.F. 1994. « A Model for Aligning Teamwork and Pay ». ACA Journal, vol. 3, no 2, 18–25.

- Montemayor, E.F. 1996. « Congruence between Pay Policy and Competitive Strategy in High-Performing Firms ». Journal ofManagement, vol. 22, 889-908.

- Murray, B. et B. Gerhart. 1998. « An Empirical Analysis of a Skilled Based Pay Program and Plant Performance Outcomes ». Academy of Management Journal, vol. 41, no 1, 68–78.

- Murray, B. et B. Gerhart. 2000. « Skill-Based Pay and Skill Seeking ». Human Resource Management Review, vol. 10, no 3, 271–288.

- Organ, D.W. 1988. Organizational Citizenship Behavior : The Good Soldier Syndrome. Lexington, Mass. : DC Heath.

- Parent, K.J. et C.L. Weber. 1994. Does Paying for Knowledge Payoff ? Evidence from a Case Study. Cahier de recherche, Centre de relations industrielles, Université Queen, 1994, 23 p.

- Pfeffer, J. 1981. « Management as Symbolic Action : The Creation and Maintenance of Organizational Paradigm ». Research in Organizational Behavior. Greenwich, Conn. : JAI Press, vol. 3, 1–52.

- Pfeffer, J. 1994. Competitive Advantages through People : Unleashing the Power of the Workforce. Boston : Harvard University Press.

- Podsakoff, P.M., B.M. Scott et H. Chun. 1993. « Organizational Citizenship Behaviors and Managerial Evaluations of Employee Performance : A Review and Suggestions for Future Research ». Research in Personnel and Human Resources Managemen. Greenwich, Conn. : JAI Press, vol. 11, 1–40.

- Risher, H. 2000. « Compensating Today’s Technical Professional ». Research Technology Management, vol. 43, no 1, 50–57.

- St-Onge, S. 1998. « La rémunération des compétences : où en sommes-nous ? ». Gestion, vol. 23, no 4, 24–36.

- St-Onge, S. et M.A. Péronne-Dutour. 1998. « Les perceptions de justice à l’égard d’un système de rémunération basée sur les compétences : une étude auprès des employés d’une entreprise de France ». Association internationale de psychologie du travail de langue française. Actes du 9e congrès, tome 6, 113–124.

- Shaw, J.D., N. Gupta et J.E. Delery. 2001. « Congruence between Technology and Compensation Systems : Implications for Strategy Implementation ». Strategic Management Journal, vol. 22, no 4, 379–386.

- Schnake, M. 1991. « Organizational Citizenship : A Review, Proposed Model, and Research Agenda ». Human Relations, vol. 44, no 7, 735–760.

- Schneider, B., P.J. Hanges, D.B. Smith et A.N. Salvaggio. 2003. « Which Comes First : Employee Attitudes or Organizational Financial and Market Performance ? ». Journal of Applied Psychology, vol. 88, no 5, 836–851.

- Schuster, J.R. et P.K. Zingheim. 1992. The New Pay : Linking Employee and Organizational Performance. New York : Lexington Books.

- Scott, W. R. 1995. Institutions and Organizations. Thousand Oaks, Calif. : Sage Publications.

- Shareef, R. 1994. « Skill-Based Pay in the Public ». Review of Public Personnel Administration, vol. 14, 60–74.

- Shenberger, R. 1995. « Still Paying for Hours on the Job ? Think Again ». Journal for Quality and Participation, vol. 18, 88–91.

- Smither, J.W. 1998. « Lessons Learned : Research Implications for Performance Appraisal and Management Practice ». Performance Appraisal : State-of-the Art Methods for Performance Management. J.W. Smither, dir. San Francisco, Calif. : Jossey-Bass, 537–547.

- Snell, S.A. et J.W. Dean. 1994. « Strategic Compensation for Integrated Manufacturing : The Moderating Effects of Jobs and Organizational Inertia ». Academy of Management Journal, vol. 37, no 5, 1109–1140.

- Snell, S.A., M.A. Youndt et P.M. Wright. 1996. « Establishing a Framework for Research in Strategic Human Resource Management : Merging Resource Theory and Organisational Learning ». Research in Personnel and Human Resource Management. G.R. Ferris, dir. Greenwich, Conn. : JAI Press, vol. 14, 61–90.

- Stark, M., W. Luther et S. Valvano. 1996. « Jaguar Cars Drives toward Competency-Based Pay ». Compensation & Benefits Review, vol. 28, no 6, 34–40.

- Theriault, R. et S. St-Onge. 2000. Gestion de la rémunération. Montréal :Gaëtan Morin, 780 p.

- Thompson, M.A., K.M. Cofsky Lemaire, E. Gubman, S. O’neal et D.J. Cira. 1997. « The State of Competencies : ACA’s Research One Year Later ». ACA Journal, vol. 6, no 3, 54–61.

- Trice, H., J. Belasco et J. Alutto. 1969. « The Role of Ceremonials in Organizational Behavior ». International Labour Relations Review, vol. 23, 40-51.

- Tsui, S., J.L. Pearce, L.W. Porter et A.M. Tripoli. 1997. « Alternative Approaches to the Employee-Organization Relationship : Does Investment in Employees Pay Off ? ». Academy of Management Journal, vol. 40, no 5, 1089–1121.

- VonGlinow, M.A. 1985. « Reward Strategies for Attracting, Evaluating, and Retaining Professionals ». Human Resource Management, vol. 24, no 2, 191–206.

- Vroom, V. 1964. Work and Motivation. New York : John Wiley, 331 p.

- Wexley, K.N. 1987. « Discussant Remarks I Symposium Chaired by K.R. Murphy ». Cognitive Research in Performance Appraisal : Prospects for Application. New York : American Psychological Association.

- Woodward, J. 1965. Industrial Organisation : Theory and Practice. London : Oxford University Press, 281 p.

- Wright, P.M., B.B. Dunford et S.A. Snell. 2001. « Human Resources and the Resource-Based View of the Firm ». Journal of Management, vol. 27, 701–721.

- Zarifian, P. 1988. « L’émergence du modèle de la compétence ». Les stratégies d’entreprises face aux ressources humaines. F. Stankiewicz, dir. Paris : Économica, 77–82.

- Zarifian, P. 1999. Objectif compétences. Paris : Éditions Liaisons, 229 p.

- Zingheim, P.K., G.E. Ledford Jr. et J.R. Schuster. 1996. « Competencies and Competency Models : Does One Size Fit All ? ». ACA Journal, 56–65.

- Zucker, L.G. 1987. « Institutional Theories of Organizations ». Annual Review of Sociology, vol. 13, 443–464.

List of tables

Tableau 1

Corrélations entre les variables de la recherche

* p < 0,05; ** p < 0,01; *** p < 0,001

Rcomp : présence de la rémunération basée sur les compétences; Strinnov : stratégie axée sur l’innovation; Strqual : stratégie axée sur la qualité; Strrh : stratégie axée sur le développement des ressources humaines; Culpart : culture de gestion participative; Secsavoi : secteur d’activités axées sur les savoirs.

Performance sur les plans marketing (Pmark), ressources humaines (Prh) et financier (Pfin).

Efficacité du système de gestion du rendement à mobiliser (Grmob), à réaliser la stratégie d’affaires (Grstrat), à appuyer la culture de gestion (Grcult) et à traiter équitablement le personnel (Grequit).

Taille : taille de l’organisation. Syndic : présence syndicale.

Tableau 2

L’influence relative de diverses caractéristiques organisationnelles sur l’adoption de la rémunération des compétences (régression logistique)

* p < 0,05

Tableau 3

L’influence de la présence d’un système de rémunération selon les compétences sur trois dimensions de la performance des organisations : marketing, ressources humaines et financière (régressions linéaires contrôlant pour les effets de la taille et de la présence syndicale)

* p < 0,05

Tableau 4

L’influence de la présence d’un système de rémunération basée sur les compétences sur quatre dimensions de l’efficacité d’un système de gestion du rendement : mobiliser le personnel, réaliser la stratégie d’affaires, appuyer la culture et traiter équitablement le personnel (régressions linéaires)

* p < 0,05; ** p < 0,01