Abstracts

Résumé

Depuis le 1er janvier 2001, 12 pays participent à l’UEM. L’instauration de la monnaie unique constitue l’aboutissement d’un long processus de convergence. Le Système monétaire européen créé en 1979 visait déjà à établir une coopération monétaire plus étroite. Ensuite, les trois étapes préliminaires à la création de l’UEM ont accéléré le processus d’ajustement. Néanmoins, la question est de savoir s’il existe une convergence des préférences des banques centrales. Pour répondre à cette interrogation, cet article a pour objet d’estimer les fonctions de réaction des huit principales banques centrales nationales sur la période 1980-1998 mais aussi celle qui aurait représenté au mieux le comportement de la BCE si les pays avaient formé une union monétaire sur cette période. Les résultats nous permettent ainsi de comparer les comportements des banques centrales et mettent en évidence un processus de convergence de leurs préférences.

Abstract

Since January 1, 2001, twelve countries are taking part to the EMU. The introduction of the single currency is the result of a long process of convergence. The European Monetary System which was created in 1979 was already conceived in such a way that established a closer monetary cooperation between Member States. This adjustment process has been accelerated with the three preliminary stages to the creation of the EMU. Nevertheless, the question whether there is convergence of the central banks’ preferences or not still needs to be answered. In order to provide an answer to this interrogation, this paper presents the estimations of the functions of reaction of the eight main national central banks over the period 1980-1998. We also estimate the function of reaction which would have represented as best as possible the behaviour of the ECB if the countries had formed a monetary Union over this period. The results thus enable us to compare the behaviours of the central banks and allow us thereby to highlight a process of convergence of their preferences.

Article body

Introduction

Le passage à la troisième phase de l’Union économique et monétaire (UEM) et l’instauration de l’euro, le 1er janvier 1999, ont constitué une étape majeure sur la voie de l’intégration économique européenne. Ils ont été le fruit de plusieurs années d’efforts d’ajustement déployés par les États membres pour parvenir au degré élevé de convergence exigé pour la participation à l’UEM. La convergence nominale s’est ainsi renforcée ces dernières années. Il faut y voir les effets des politiques anti-inflationnistes menées par les États membres d’une part, dans le cadre de la discipline imposée par le Système monétaire européen (SME) et d’autre part, sous l’influence des quatre critères (inflation, dépense budgétaire, change et taux d’intérêt à long terme) imposés par le traité pour participer à la monnaie unique. La question est alors de savoir s’il existe également une convergence réelle des préférences des banques centrales.

Les dernières décennies étant caractérisées par de profondes mutations dans le domaine monétaire et financier, il nous paraît indispensable de rappeler en tout premier lieu la conduite de la politique monétaire. Pour cela, elle est d’abord analysée sous le SME lorsque les pays avaient une politique monétaire nationale. Ensuite, la conduite de la politique monétaire unique par la Banque centrale européenne (BCE) est brièvement présentée. Ces éléments de conduite de la politique monétaire nous permettent aussi de bien spécifier et d’estimer le comportement des banques centrales. Nos résultats mettent en avant un processus de convergence progressif depuis le début des années quatre-vingt vers un objectif plus direct d’inflation.

1. Spécification des fonctions de réaction

L’analyse explicite de la politique monétaire dans les principaux pays de l’UEM nous paraît indispensable afin de mieux spécifier le comportement des banques centrales et de s’interroger sur les liens qui existent entre les instruments de la politique monétaire et ses objectifs final et intermédiaire. La « fonction de réaction » des autorités monétaires donne une vision synthétique de ces liens. La stratégie de la politique monétaire des autorités vise ainsi à identifier les perturbations économiques qui constituent une menace pour la stabilité des prix et à susciter, en réaction, des mesures de politique monétaire susceptibles d’écarter ce risque.

1.1 Conduite de la politique monétaire

La conduite de la politique monétaire unique s’inscrit dans la continuité : c’est l’aboutissement d’un long processus d’intégration monétaire européenne. Pour la plupart des pays européens, les années quatre-vingt marquent un tournant dans la conduite de la politique monétaire avec le développement des marchés financiers, la libération des mouvements de capitaux. L’intérêt s’est déplacé vers des politiques anti-inflationnistes. Pour cela, les banques centrales se sont progressivement tournées vers le contrôle du taux d’intérêt nominal à court terme.

1.1.1 Sous le Système monétaire européen (SME)

Cette présentation des stratégies monétaires nationales mises en oeuvre dans les huit principaux pays européens durant les deux dernières décennies est cruciale pour bien mener l’analyse empirique de la section 2 et notamment pour spécifier le comportement des banques centrales européennes[1].

Au début des années quatre-vingt, la spirale inflationniste et le choc pétrolier de 1979 conduisent les autorités monétaires à réagir vigoureusement, en s’engageant plus fermement dans des politiques monétaristes. Un système de changes fixes, le SME, est créé dans cette perspective le 13 mars 1979 : les pays y participant ancrent leur monnaie sur le deutsche mark en raison notamment de la réputation de faible inflation de l’Allemagne et de la volonté de réaliser une gestion concertée des taux de change. Quant à la France, elle s’engage à partir de 1983 dans une politique de « désinflation compétitive », visant à améliorer la compétitivité française, en créant un différentiel d’inflation à l’avantage de la France. Le taux de change stable devient alors une contrainte. L’objectif prioritaire des autorités monétaires des pays européens devient la stabilité des prix. Pour parvenir à cet objectif, deux objectifs intermédiaires sont généralement utilisés : une norme de croissance d’un agrégat monétaire ainsi que le taux de change via le mécanisme de changes européen (MCE) du SME.

L’orientation des politiques monétaires reste globalement restrictive jusqu’au milieu des années quatre-vingt puis elle devient plus expansionniste. Le krach boursier d’octobre 1987 engendre d’ailleurs un desserrement de l’ensemble des politiques monétaires destiné à éviter les écueils d’une crise globale de liquidité. À la fin des années quatre-vingt, des pressions inflationnistes se manifestent de nouveau. En réaction, les politiques monétaires se durcissent encore entraînant une nouvelle hausse des taux courts nominaux. Ce mouvement ascendant des taux courts se poursuit en Europe avec la nouvelle escalade des taux allemands, destinée à contenir le choc de demande que représente la réunification. Des difficultés à conduire la politique monétaire à partir d’objectifs intermédiaires fiables conduisent à une plus grande diversité des stratégies. La tendance générale de recherche de la crédibilité et de la réputation conduit à privilégier l’objectif externe dans tous les pays européens. Par ailleurs, depuis la libéralisation financière des années quatre-vingt, les procédures de type administratif sont devenues marginales ou ont disparu au profit d’interventions sur le marché monétaire. La politique monétaire a alors été recentrée sur le taux d’intérêt.

L’ancrage à l’Allemagne dans les années quatre-vingt dans le cadre du SME aboutit à un rapprochement des taux d’inflation européens. Dans ce contexte de réduction des écarts de taux d’intérêt, d’inflation et de stabilité des changes, l’objectif ultime est recentré dans les années quatre-vingt-dix sur la stabilité des prix. De plus, cet objectif prioritaire assigné à la stabilité des prix s’accentue davantage du fait de la volonté de respecter les critères de convergence imposés par le traité de Maastricht afin de participer à l’UEM. Certains pays comme l’Espagne et la Finlande adoptent même une cible directe d’inflation. Le maniement des taux d’intérêt devient progressivement l’instrument principal de régulation monétaire au service de l’objectif annuel d’inflation. Enfin, le poids de la contrainte externe tend à disparaître sur la dernière décennie du fait d’une convergence nominale réussie et de la création de l’UEM.

Cette convergence des objectifs des banques centrales va dans le sens de l’union monétaire.

1.1.2 En Union économique et monétaire (UEM)

Le 1er janvier 1999 constitue désormais une date clé de l’histoire. C’est la création de l’UEM et la mise en place de la monnaie unique, l’euro. En union monétaire, la politique monétaire est unique pour l’ensemble des pays qualifiés. Il faut alors un organe capable de définir et de mettre en oeuvre la politique monétaire de l’union : c’est le rôle du système européen de banques centrales (SEBC). La stratégie de politique monétaire repose sur trois éléments principaux (ECB, 2001)[2].

Objectif principal de la politique monétaire de la BCE : la stabilité des prix

Le choix de cet objectif trouve son fondement dans la conviction qu’une politique monétaire préservant la stabilité des prix de façon durable et crédible apporte la meilleure contribution globale à l’amélioration des perspectives économiques et à l’élévation du niveau de vie. Le Conseil des gouverneurs de la BCE a adopté la définition suivante : « La stabilité des prix est définie comme une progression sur un an de l’indice des prix à la consommation harmonisé (IPCH) inférieure à 2 % dans la zone euro ». Selon cette définition, la stabilité des prix « doit être maintenue à moyen terme ». Notons que cette définition de l’eurosystème s’inscrit dans la continuité de celle utilisée par la plupart des banques centrales nationales (BCN) de la zone avant le passage à l’UEM.

Étant donné les incertitudes considérables entourant la structure de l’économie et le mécanisme de transmission de la politique monétaire au sein de celle-ci, la banque centrale ne s’appuie pas sur un seul indicateur pour prendre ses décisions. Il existe ainsi deux piliers considérés comme des moyens pour atteindre cet objectif. L’inflation est en fait un phénomène monétaire à moyen terme c’est pourquoi la BCE a assigné un rôle de premier plan à la monnaie dans sa stratégie de politique monétaire. Par ailleurs, d’autres indicateurs et particulièrement ceux qui s’attachent à l’interaction entre l’offre et la demande sur les marchés des biens et du travail sont également suivis.

Premier pilier : rôle de la monnaie

L’eurosystème a dû choisir l’agrégat monétaire à utiliser. L’analyse économétrique des agrégats monétaires de la zone euro couvrant les deux dernières décennies étaye la réalité d’une relation stable entre l’agrégat large M3 et les évolutions de prix (Coenen et Vega, 2001). En outre, M3 semble posséder de bonnes qualités d’indicateur avancé pour les évolutions de prix futur. Le Conseil des gouverneurs a annoncé une valeur de référence de 4,5 % pour la croissance annuelle de M3. Si l’on observe un écart de la croissance monétaire par rapport à cette valeur et, si on pense que cette perturbation économique constitue une menace pour la stabilité des prix, la politique monétaire devrait réagir pour contrebalancer cette menace. Toutefois, cela n’implique pas un engagement de l’eurosystème à corriger des écarts susceptibles d’apparaître à court terme entre la croissance monétaire et la valeur de référence. Il n’est donc pas nécessaire que l’agrégat monétaire de la zone euro soit maîtrisé sur le court terme par le biais d’un taux d’intérêt nominal à court terme étroitement influencé par l’eurosystème. C’est là l’une des grandes différences entre fixer une valeur de référence et annoncer un objectif monétaire intermédiaire.

Toutefois, ce premier pilier ne constitue pas en lui-même un résumé exhaustif de l’ensemble des informations relatives à l’économie, permettant de préserver la stabilité des prix. Dès lors, parallèlement à cette analyse s’ajoute une évaluation, reposant sur une large gamme d’indicateurs, des perspectives d’évolution des prix et des menaces pour la stabilité des prix (BCE, 1999).

Second pilier : rôle des indicateurs économiques de court terme

La chaîne des causes et des effets liant les décisions de politique monétaire au niveau des prix est complexe et implique différents secteurs de l’économie. En conséquence, la BCE mentionne un grand nombre d’indicateurs qu’elle doit passer en revue pour évaluer les risques pesant sur la stabilité des prix dans la zone euro. Cette analyse est souvent axée sur les effets des interactions entre l’offre et la demande, et/ou des tensions des coûts sur la fixation des prix sur les marchés des biens, des services et du travail.

La mesure la plus complète des conditions de l’offre et de la demande globales est la différence entre les niveaux effectif et potentiel de production de l’ensemble de l’économie, c’est-à-dire « l’écart de production ». La production potentielle peut se définir à partir du taux de croissance du PIB réel soutenable à moyen terme. Son évolution est déterminée par l’augmentation du stock de capital et de l’offre de main-d’oeuvre, et par le taux de croissance de la productivité. Si la hausse effectivement constatée de la production est supérieure au niveau potentiel de croissance, il pourrait s’ensuivre un écart positif de production, susceptible d’aboutir à des tensions inflationnistes et inversement, si le taux de croissance effectif est inférieur à son niveau potentiel. On considère que ces tensions sur les prix augmentent à mesure que l’écart de production se creuse. Toutefois, pour la BCE, cet écart de production ne peut servir tout au plus que d’indicateur complémentaire car elle considère qu’il est difficile de déterminer avec le degré de précision requis le niveau de production potentielle et par conséquent, l’ampleur de l’écart de production.

1.2 Identification des fonctions de réaction

La fonction de réaction décrit la stratégie suivie par la Banque centrale. Elle représente la solution du problème de minimisation d’une fonction de perte par rapport aux instruments de politique économique[3] :

où L est la mesure de la perte enregistrée par les autorités monétaires, yi est la variable représentant l’objectif à la date t, il existe n objectifs, y*i est la valeur cible de cette variable pour l’objectif i, x est l’instrument contrôlé par les autorités monétaires, x* est la valeur cible pour cet instrument.

La solution analytique de cette approche produit une fonction de réaction dans laquelle l’instrument de politique monétaire dépend de toutes les variables d’état de l’économie :

Le critère central retenu par les autorités monétaires est clairement un objectif d’inflation, que les autorités monétaires soient confrontées à des politiques monétaires nationales autonomes (sous le SME) ou au contraire à une politique monétaire unique (sous l’UEM). Notre objectif étant de comparer les résultats obtenus sous les deux régimes monétaires, nous retenons l’objectif annuel d’inflation de 2 % clairement annoncé par la BCE et déjà en vigueur dans certaines BCN. Par ailleurs, nous choisissons d’introduire uniquement l’inflation passée. Il n’existe pas de consensus sur cette question. Clarida, Gali et Gertler (1998) pensent qu’une formulation forward représente mieux les données qu’une formulation backward lorsque nous l’appliquons aux banques centrales européennes. De leur côté, Rudebusch et Svensson (1998) estiment que les deux formulations sont appropriées pour les fonctions de préférence d’une grande majorité de banques centrales. Enfin, Angeloni et Dedola (1999) montrent qu’il est très difficile de faire un choix entre les deux formulations mais que, sur la période plus récente, une approche backward serait plus performante.

Pour atteindre ses objectifs, la banque centrale manipule le taux d’intérêt nominal à court terme en fonction de l’état de l’économie. En effet, suivant Taylor (1998) ou Clarida et al. (1998), l’orientation de la politique monétaire est assurée par le taux d’intérêt à court terme qui est contrôlé par la banque centrale. De plus, on reconnaît généralement la tendance des banques centrales à lisser les variations de taux d’intérêt, pratique habituelle justifiée par la crainte de marchés de capitaux désorganisés, par la perte potentielle de crédibilité qui pourrait résulter de revirements politiques soudains. On suppose donc, comme le font Dornbusch, Favero et Giavazzi (1998) ainsi que Debrun et Wyplosz (1999), un ajustement partiel : chaque période, les taux d’intérêt actuels s’ajustent pour réduire une fraction de l’écart entre le taux d’intérêt désiré et le taux hérité de la période précédente. Le taux d’intérêt nominal retardé d’une période est par conséquent introduit comme variable explicative dans la fonction de réaction.

Il faut ensuite clairement déterminer l’ensemble d’information auquel la banque centrale répond. En UEM, la difficulté tient au manque d’expérience d’un mécanisme de transmission de la politique monétaire commune et à l’incertitude inéluctable sur ce mécanisme. L’introduction d’une nouvelle monnaie commune est un changement structurel majeur dans la structure économique de l’UEM. Malgré cela, nous essayons de spécifier au mieux le comportement de la BCE à partir des enseignements passés et également grâce à la définition de la conduite de la politique monétaire qui a été annoncée.

À côté de l’objectif final de stabilité des prix, la BCE veille sur l’agrégat monétaire M3, élément du second pilier de sa politique monétaire. La plupart des BCN ont également veillé à la croissance de M3 pendant les décennies quatre-vingt et quatre-vingt-dix. Aussi, nous retenons un objectif de croissance annuelle de 4,5 % pour M3.

Par ailleurs, l’output gap apparaît dans beaucoup de recherches comme une variable explicative. Debrun et Wyplosz (1999) concluent que les banques centrales sont attentives à l’inflation mais qu’elles n’ignorent pas les variations cycliques du niveau d’activité. Les fonctions de réaction estimées par Clarida et al. (1998) suggèrent que les banques centrales aux USA, en Allemagne et au Japon répondent partiellement à l’output gap. Il semble que cette variable n’apparaît pas clairement comme un objectif de la BCE mais elle est toutefois citée dans le second pilier de la politique monétaire. On peut en effet penser que, même si les autorités monétaires privilégient clairement l’objectif d’inflation, elles ont également le souci de favoriser la croissance dès lors que la stabilité des prix est assurée.

Ces facteurs internes présentés, il reste à s’interroger sur la prise en compte d’éventuels facteurs externes qui seraient susceptibles d’influencer les réactions des banques centrales. En effet, Svensson (2000) a notamment montré que, sous certaines conditions, la fonction de réaction optimale dérivée d’une stratégie d’objectif d’inflation peut être exprimée comme une règle de Taylor augmentée et qu’une telle règle peut englober des objectifs monétaires ou de taux de change. Les taux de change ont en effet un rôle déterminant dans la définition de la politique monétaire surtout dans le cadre du SME. Alors que la plupart des BCN ancraient leur monnaie nationale au deutsche mark, la Bundesbank a suivi de son côté l’évolution de son change par rapport au dollar dans la décennie quatre-vingt. Cette influence externe des pays du SME peut être représentée soit par l’intermédiaire du taux de change, soit par le taux d’intérêt allemand à court terme. Quant à la zone euro, elle correspond à une large économie relativement fermée sur l’extérieur (tout au moins plus que ne l’était chaque pays membre) donc la contrainte extérieure (marché euro / dollar) devrait être moins forte. C’est pourquoi, le taux de change euro / dollar n’est pas introduit dans la fonction de réaction de la BCE[4].

Nous admettons que ces objectifs de la politique monétaire peuvent différer d’un pays à l’autre, non seulement par l’ampleur des coefficients, mais aussi par la nature des variables représentatives. Ainsi, il n’y a aucune raison pour que les BCN aient la même fonction de réaction. Sur la base des critères cités ci-dessus, nous considérons la fonction de réaction suivante supposée représenter au mieux le comportement des autorités monétaires :

où it est le niveau du taux d’intérêt à la date t, πt est le taux d’inflation à la date t, π* est l’objectif de taux d’inflation fixé à 2 % par an, ΔM3t est la croissance de l’agrégat monétaire M3 à la date t, ΔM3* est la valeur de référence pour cette croissance de l’agrégat fixée à 4,5 % par an, yt-1 est l’écart de production ou output gap, (Yt – Ypotentiel) / Yt, avec Y le PIB réel, en t – 1. Z représente la contrainte externe. Il s’agit soit d’une variable de change soit du taux d’intérêt allemand en fonction des spécifications. Le PIB potentiel est approché par le filtre d’Hodrick et Prescott; εt est un terme d’erreur par définition orthogonal à toute l’information disponible, qui suit une loi normale.

2. Résultats

Une fois les données collectées et transformées[5], nous pouvons estimer les fonctions de réaction des banques centrales. Des tests de Dickey et Fuller augmentés sont effectués sur les séries nationales et agrégées. Les résultats sont reportés dans le tableau A3 en annexe.

2.1 Fonctions de réaction des banques centrales dans le cadre du SME

D’après les tests de Dickey et Fuller réalisés, la plupart de nos séries ne semblent pas stationnaires. Autrement dit, ces tests nous suggèrent d’utiliser les différences premières de ces séries. Toutefois, un arbitrage est fait en fonction de ce que nous souhaitons privilégier, l’aspect économétrique ou les fondements économiques. En effet, au-delà de cette plausibilité empirique, les fondements économiques nous incitent à opter pour l’introduction de l’écart d’inflation et du taux d’intérêt en niveau. De fait, les autorités monétaires surveillent le niveau du taux d’inflation et manipulent le niveau du taux d’intérêt. Clarida et al. (1998) ainsi que Angeloni et Dedola utilisent également le niveau du taux d’intérêt. De plus, très récemment, Clausen et Hayo (2002) déclarent que les variables de taux d’intérêt et d’inflation sont stationnaires en Allemagne, en France et en Italie sur la période 1980-1996. Les tests de racine unité ne semblent donc pas toujours très puissants et ne font pas l’unanimité.

Du fait de profonds changements sur les deux dernières décennies dans l’environnement économique, nous avons dû introduire des variables dichotomiques de façon à supprimer ces effets exogènes et à exprimer le plus exactement possible le comportement de la banque centrale sur la période si celle-ci n’avait pas subi de perturbations. Ces variables représentent les mutations du système financier dans les années quatre-vingt, le choc de la réunification allemande ou les crises de change de 1992/1993.

2.1.1 Estimations

Ces estimations des fonctions de réaction ont été conduites sur la période 1980-1998 ainsi que sur deux sous-périodes successives, de façon à autoriser une évolution dans les comportements des banques centrales et pour mesurer une éventuelle convergence. Les sous-périodes d’estimation vont respectivement de 1980 à 1989 et de 1990 à 1998. La première sous-période correspond à la période de fonctionnement pur du SME : 1980/1989. La seconde s’apparente davantage à une phase vers l’UEM. Ceci revient certes à imposer arbitrairement une date de rupture mais ce choix autorise d’une part des comparaisons simples entre pays avec deux échantillons de taille homogène et d’autre part, il coïncide avec l’unification allemande, date clé de ces deux dernières décennies. De plus, nous avons réalisé le test de Perron (1997) sur l’endogène des fonctions de réaction c’est-à-dire sur les séries de taux d’intérêt national sur l’ensemble de la période. Il nous permet de détecter une rupture en 1989 ou 1990 selon les pays. L’intérêt ici est d’étudier si ces fonctions de réaction ont permis d’une certaine façon la transition régulière vers la monnaie unique. Pour cela, nous maintenons notre spécification aussi simple que possible afin de faciliter des comparaisons cross-pays d’une part mais aussi des comparaisons cross-temporelles d’autre part. Il est donc plus judicieux de choisir une date commune à l’ensemble des pays lorsque nous divisons l’échantillon en deux[6].

Les tableaux 1, 2 et 3 ci-dessous représentent les résultats obtenus successivement pour l’ensemble de la période 1980-1998 puis pour deux sous-périodes, 1980-1989 et 1990-1998. Le taux d’intérêt nominal à court terme est la variable endogène de chaque spécification quel que soit le pays étudié.

Tableau 1

Fonctions de réaction estimées sur la période 1980-1998

Note : ∏ est le taux d’inflation national et ∏* l’objectif d’inflation fixé à 2 %; (ΔM3-ΔM3*) correspond à l’écart de croissance de la masse monétaire par rapport à une cible annuelle fixée à 4,5 %; y est l’output gap; (E – piv) représente l’écart du taux de change de la monnaie nationale contre DEM par rapport au court pivot bilatéral, i* est le taux d’intérêt allemand pour représenter l’ancrage des pays à l’Allemagne dans le SME; E* est soit le taux de change du DEM contre le dollar pour représenter la contrainte extérieure en Allemagne soit le taux de change monnaie nationale contre DEM pour les pays ayant adhéré tardivement au MCE.

*, **, *** : rejet de l’hypothèse nulle (Ho : coefficients non significatifs) respectivement à 10 %, 5 % et 1 %.

Tableau 2

Fonctions de réaction estimées sur la période 1980-1989

Note : ∏ est le taux d’inflation national et ∏* l’objectif d’inflation fixé à 2 %; (ΔM3-ΔM3*) correspond à l’écart de croissance de la masse monétaire par rapport à une cible annuelle fixée à 4,5 %; y est l’output gap; (E – piv) représente l’écart du taux de change de la monnaie nationale contre DEM par rapport au court pivot bilatéral, i* est le taux d’intérêt allemand pour représenter l’ancrage des pays à l’Allemagne dans le SME; E* est soit le taux de change du DEM contre le dollar pour représenter la contrainte extérieure en Allemagne soit le taux de change monnaie nationale contre DEM pour les pays ayant adhéré tardivement au MCE.

*, **, *** : rejet de l’hypothèse nulle (Ho : coefficients non significatifs) respectivement à 10 %, 5 % et 1 %.

Tableau 3

Fonctions de réaction estimées sur la période 1990-1998

Note : ∏ est le taux d’inflation national et ∏* l’objectif d’inflation fixé à 2 %; (ΔM3-ΔM3*) correspond à l’écart de croissance de la masse monétaire par rapport à une cible annuelle fixée à 4,5 %; y est l’output gap; (E – piv) représente l’écart du taux de change de la monnaie nationale contre DEM par rapport au court pivot bilatéral, i* est le taux d’intérêt allemand pour représenter l’ancrage des pays à l’Allemagne dans le SME; E* est soit le taux de change du DEM contre le dollar pour représenter la contrainte extérieure en Allemagne soit le taux de change monnaie nationale contre DEM pour les pays ayant adhéré tardivement au MCE.

*, **, *** : rejet de l’hypothèse nulle (Ho : coefficients non significatifs) respectivement à 10 %, 5 % et 1 %.

Tout d’abord, des tests de normalité (Jarque-Bera), d’homocédasticité (White), de non-autocorrélation (h-Durbin et Ljung box à l’ordre 4) ainsi que le test reset de spécification ont été réalisés et conduisent, dans la majorité des cas, à des spécifications pouvant être acceptées avec des résidus homocédastiques et non autocorrélés qui suivent une loi normale.

Ces applications empiriques mettent en évidence tout d’abord un lissage des taux d’intérêt de la part des banques centrales, excepté en Allemagne et aux Pays-Bas, exprimé par une valeur retardée de la variable dépendante dans la régression. Pour la France, sur la période 1980/1989, le taux d’intérêt retardé d’un trimestre est significatif mais négatif, ce qui n’est pas le signe attendu. Toutefois, nous constatons que le coefficient estimé est faible, ce qui montre qu’elle n’exerce pas beaucoup sa fonction de lissage car elle maintient une relation étroite avec l’Allemagne. Par contre, le coefficient associé au taux retardé sur la seconde sous-période est assez élevé (0,57). Ceci peut être lié à des problèmes conjoncturels importants : dans la décennie quatre-vingt-dix, la France se détache de l’Allemagne et se donne plus de liberté dans la fonction de lissage des taux d’intérêt. De plus, l’output gap qui n’est pas significatif sur la première sous-période le devient fortement dans les années quatre-vingt-dix ce qui permet à la Banque de France d’être moins exigeante à court terme quant aux objectifs à moyen terme de la masse monétaire. S’ajoute à cela une désinflation française bien enrayée à la fin des années quatre-vingt.

L’écart d’inflation apparaît être significatif et a le signe attendu (positif). L’inspection des trois tableaux met en lumière une aversion à l’inflation accrue dans le temps. Nous constatons sans difficulté que la Bundesbank ajuste ses taux courts pour contrôler les pressions inflationnistes sur l’ensemble de la période (un écart d’inflation de 1 % au-dessus de l’objectif devrait se traduire par un durcissement monétaire d’environ 90 points de base). Les coefficients associés à cet objectif croissent considérablement de la première à la seconde sous-période. Ils deviennent supérieurs à l’unité en Allemagne et aux Pays-Bas sur la décennie quatre-vingt-dix. D’après Taylor (1998), les modèles macroéconomiques tendent à devenir dynamiquement instables si la fonction de réaction ne satisfait pas cette condition de coefficient supérieur à l’unité. Or, comme dans la plupart des estimations reportées dans la littérature, ce coefficient est le plus souvent inférieur à l’unité. Ceci ne signifie pas pour autant que les fonctions de réactions des autres pays ne sont pas stables. Notons en effet que, pour les autres pays, le taux endogène retardé d’un trimestre est introduit comme variable explicative. Si nous enlevons l’effet de cette variable ou, si nous introduisons un opérateur retard pour obtenir la variable du taux d’intérêt en t uniquement en variable endogène, nous obtenons aussi des coefficients supérieurs à l’unité pour l’écart d’inflation. Aussi, en tenant compte de cette dynamique, nous constatons que la réponse de long terme des BCN à une variation de l’inflation est globalement assez élevée sur la seconde sous-période (1,66 en Belgique, 2 en Espagne et 1,6 en France).

Sur l’ensemble de la période, l’objectif de croissance monétaire apparaît statistiquement significatif dans les pays qui veillent effectivement au suivi de cet agrégat, mais les valeurs trouvées pour ce paramètre restent faibles hormis en Allemagne sur la décennie quatre-vingt. L’explication peut être que la croissance monétaire ne constitue pas un objectif au sens strict où les autorités réagiraient systématiquement à tout écart. Elles ne font que suivre son évolution en parallèle avec la stabilité des prix. Quant à l’écart de production, il semble être une variable pertinente dans le processus de décision des banques centrales ces 10 dernières années. Par contre, sur l’ensemble de la période, l’output gap apparaît significatif dans seulement trois pays sur huit. Ce résultat peut provenir de la mesure de l’output gap qui n’est pas toujours très fiable. Il est en effet parfois difficile de distinguer l’évolution d’activité qui relève des chocs d’offre et par conséquent qui ne nécessitent pas de réaction des autorités monétaires de celle qui relève des chocs de demande qui modifient l’écart d’activité. De plus, comme l’a fait remarquer un lecteur anonyme, l’output gap est stationnaire alors que le taux d’intérêt est I(1) mais est utilisé en niveau. En ce qui concerne l’ajustement de long terme, c’est-à-dire en tenant compte de la dynamique sous-jacente, soit it-1, nous constatons un effet de long terme associé à l’output conséquent sur la dernière décennie, notamment en France (1,46) et en Italie (1,16).

Nous nous sommes détachés, dans la plupart des cas, de la spécification de base en ajoutant des variables caractéristiques de la contrainte externe. À l’image de Clarida et Gertler (1997) ainsi que de Clarida, Gali et Gertler (1998), nous supposons que la fonction de réaction pour la plupart des pays européens doit être augmentée de variables explicatives exprimant la contrainte du MCE. En Allemagne, la significativité du taux de change DEM/USD sur la première sous-période suggère que la politique monétaire allemande a été affectée par des conditions externes sur cette période. Ceci marque une volonté de la Bundesbank de protéger sa monnaie contre les impulsions inflationnistes externes. Cette relation a également été mise en évidence par Angeloni et Dedola (1999). L’Allemagne semble au contraire être moins dépendante des conditions extérieures et ne présente pas de sensibilité de sa politique monétaire au dollar sur la période récente. Globalement, dans les autres pays européens, c’est le taux d’intérêt allemand qui semble la variable la plus pertinente pour la contrainte extérieure. La variation du taux d’intérêt allemand est dotée du signe attendu (positif). En Autriche, en France et aux Pays-Bas, un effet significatif et fort est joué par le taux allemand sur l’ensemble de la période, comme attendu d’après les fondements théoriques de la politique monétaire. Néanmoins, nos résultats coïncident globalement avec une dominance allemande plus marquée dans la décennie quatre-vingt. La contrainte extérieure semble effectivement plus prononcée sur cette période tant au niveau des pays européens vis-à-vis de l’Allemagne que de cette dernière par rapport au dollar. Le fait que cet ancrage à l’Allemagne soit moins clair dans les années quatre-vingt-dix peut s’expliquer du fait que ce sont surtout les années quatre-vingt qui ont été marquées par un mécanisme de change européen fort. En effet, on assiste à la crise du SME en septembre 1992 puis à l’élargissement à 15 % des fluctuations du MCE en août 1993 et à la transition vers l’UEM. Par ailleurs, ceci est accentué du fait de la récession des années quatre-vingt-dix : suite à la réunification allemande, le taux d’inflation allemand s’est accéléré ainsi que la croissance de M3. La Bundesbank a alors ajusté agressivement ses taux d’intérêt dépassant ainsi les taux américains pour la première fois depuis Bretton Woods. Les années quatre-vingt sont marquées par un effort de désinflation dans l’ensemble des pays afin de se rapprocher du taux d’inflation allemand. Les années quatre-vingt-dix confirment cette convergence des taux d’inflation. La contrainte extérieure est alors moins pesante d’une part, du fait du rapprochement du modèle allemand et d’autre part, du fait de la transition vers l’UEM. En effet, des critères de convergence ont été imposés et la contrainte de change disparaît en union monétaire. Nos conclusions convergent avec celles d’Uctum (1999) qui teste l’hypothèse de dominance allemande. Il vérifie cette hypothèse lorsque l’analyse est conduite avant l’unification allemande.

2.1.2 Analyse de la stabilité structurelle

Les estimations réalisées sur deux sous-périodes mettent en évidence une harmonisation des comportements des banques centrales européennes. En effet, ces dernières se préoccupent de plus en plus de l’inflation sans préoccupation majeure de la croissance de l’agrégat monétaire M3. De plus, le poids de la contrainte extérieure semble se réduire alors que l’output gap est davantage significatif sur la dernière décennie.

Néanmoins, en dépit de ces constats, il semble important de tester l’hypothèse selon laquelle les politiques ont effectivement convergé[7]. Pour cela, nous réalisons en premier lieu le test de Chow (1960) pour étudier la stabilité structurelle de nos estimations. L’objectif est d’analyser si la segmentation de l’échantillon retenue pour distinguer les deux sous-périodes (1980-1989 et 1990-1998) est bien justifiée. En second lieu, lorsqu’un changement structurel est effectivement décelé, nous recherchons les coefficients à l’origine du changement de régime à l’aide de tests de restrictions du type de Wald. Ceux-ci permettent de vérifier si le coefficient estimé sur la première sous-période (1980-1989) est statistiquement différent de celui de la seconde sous-période (1990-1998). Ils visent ainsi à tester l’homogénéité des coefficients dans le temps pour chaque pays européen. Le tableau 4 suivant reporte les résultats des tests de Chow réalisés sur l’ensemble de la période pour les huit pays européens ainsi que les tests de Wald.

Tableau 4

Tests de stabilité structurelle

Le tableau 4 suggère qu’il existe bien un changement de rupture en 1989 : 4 dans l’ensemble des pays à l’exception de l’Autriche. Par ailleurs, une analyse plus approfondie des facteurs de l’instabilité structurelle montre que la principale source d’instabilité provient de l’agrégat monétaire M3 aux Pays-Bas. Le taux d’inflation semble statistiquement différent sur les deux sous-périodes en Allemagne, en Espagne et en Finlande. De plus, le comportement de lissage des banques centrales paraît s’être modifié sur la période étudiée en Espagne, en Finlande, en France et en Italie[8].

2.2 Simulation dans le cadre de l’UEM : la fonction de réaction de la BCE

Dans un souci de comparabilité des résultats et, d’après la conduite de la politique monétaire de la BCE annoncée, nous estimons une fonction de réaction de la BCE qui a la même spécification de base que les fonctions de réaction des BCN présentées ci-dessus. La spécification retenue pour la fonction de réaction de la BCE est reportée dans le tableau 5 suivant, le taux d’intérêt nominal agrégé étant la variable endogène.

Tableau 5

Fonction de réaction estimée de la BCE

Note : i est le taux d’intérêt nominal à court terme, π le taux d’inflation, m3 l’agrégat monétaire M3 en log et y l’output gap; **, *** : rejet de Ho (coefficient nul) à 5 % et 1 %.

(…) p-value. De même, les valeurs concernant les tests Ljung Box, White et Reset sont les p-value.

Si nous observons les résultats de la fonction de réaction estimée reportés dans le tableau 5, nous constatons une très bonne qualité de la régression. D’après le R2 ajusté, 95,2 % du niveau du taux d’intérêt en t est expliqué par les variables explicatives que sont le taux d’intérêt, l’écart d’inflation, l’écart de croissance de M3 et l’écart de production, un trimestre avant. De plus, cette spécification respecte bien la non-autocorrélation, l’homocédasticité ainsi que la normalité des résidus. Le test d’erreur de spécification mis en oeuvre indique que tout se passe comme si la fonction de réaction était bien spécifiée.

Le coefficient significatif à 1 % associé au taux d’intérêt retardé d’une période montre, comme lors de l’estimation de fonctions de réaction des BCN, le souci de la BCE de lisser le niveau du taux d’intérêt dans le temps. La politique monétaire change assez lentement si l’on se réfère au poids de 0,66 associé au taux court retardé. Pour un objectif d’inflation, de croissance monétaire et de production réelle atteint, le niveau du taux en t est de 0,66 % le taux en t – 1 et une constante.

En outre, le poids attaché à l’écart d’inflation est significatif et positif à 1 %. Face à un écart positif de 1 % du taux d’inflation par rapport à son objectif en t – 1, la BCE aurait augmenté le taux court de 0,19 % en t. Cela montre bien la volonté de la BCE de maintenir le taux d’inflation à un niveau pas trop éloigné de 2 %.

Quant à l’objectif de croissance de M3, le coefficient associé est lui aussi significatif à 1 %, ce qui ne nous paraît pas surprenant. En effet, il est clair que la BCE détermine une politique proche de la banque centrale allemande qui s’est depuis longtemps assignée un objectif de croissance de la masse monétaire. C’est d’ailleurs l’objet du premier pilier. Face à un écart de croissance de M3 de 1 %, tout se passe comme si la BCE avait augmenté le taux court de l’union de 0,16 % pour ramener l’évolution de l’agrégat vers la cible de référence et ainsi stabiliser l’économie. Ce résultat est néanmoins à nuancer comme nous l’avons souligné précédemment du fait que la BCE ne s’oblige pas à réagir systématiquement à un écart de croissance de la masse monétaire mais surveille son évolution.

Finalement, le poids attaché à l’écart de production est significatif à 5 % et positif. Si la production réelle excède sa production potentielle de 1 %, la BCE, dans cette simulation, aurait augmenté le taux d’intérêt court de 0,22 %. Si l’on compare les poids attachés à l’objectif d’inflation et à l’objectif de production, ce dernier est légèrement supérieur. Il faut néanmoins relativiser ce résultat du fait que nous simulons une UEM à huit pays sur des données passées qui ont en mémoire les mutations des années quatre-vingt/quatre-vingt-dix. De plus, nous avons essayé de tester une fonction de réaction alternative dans laquelle nous omettons l’écart de croissance de M3. Nous constatons que l’output gap n’est plus significatif alors que l’écart d’inflation l’est toujours à 10 %. Deux constats sont à noter. D’une part, l’écart de croissance de M3 n’est pas neutre. D’autre part, la significativité de l’écart de production semble être fragile ce qui conforte l’idée que c’est bien l’écart d’inflation qui est l’objectif ultime de la BCE.

2.3 Peut-on parler de convergence?

Notons tout d’abord que des éléments importants de continuité se rapportent au rôle, à la conduite et aux objectifs de la politique monétaire et ont ainsi contribué à une transition régulière du SME à l’UEM. La globalisation internationale des marchés a pour résultat d’unifier progressivement les modes de fonctionnement des différents systèmes financiers nationaux. Cette évolution s’est traduite par une tendance à l’harmonisation des politiques monétaires nationales particulièrement pour les pays membres du SME. Ce processus d’uniformisation concerne à la fois les objectifs pris en compte et la panoplie des instruments mis en oeuvre. S’agissant des objectifs, un large consensus existe désormais pour considérer la stabilité des prix comme l’objectif ultime de la politique monétaire. En ce qui concerne les instruments, il existe également une convergence, l’utilisation d’instruments reposant davantage sur des mécanismes de marché du fait de leur plus grande flexibilité. La Banque centrale cherche à contrôler les taux d’intérêt nominaux à court terme.

Dans l’ensemble, les résultats semblent présenter une vision de convergence parmi les fonctions de réaction des banques centrales participant à l’UEM. Cela n’implique pas nécessairement un haut degré d’homogénéité mais marque une phase de transition vers la politique monétaire unique. Il semblerait en effet que les pays convergent dans le sens où ils tendent à adopter un objectif plus direct d’inflation sans préoccupation majeure de la croissance monétaire mais avec un rôle plus prononcé de l’output gap. Il existe donc une certaine homogénéité dans ces fonctions de réaction sur la période récente. Le résultat de la convergence s’illustre dans les fonctions de réaction par un affaiblissement généralisé du poids apparent de la contrainte extérieure sur la dernière décennie. L’estimation de la fonction de réaction de la BCE avec un objectif d’inflation confirme ces résultats : l’output gap apparaît statistiquement plus significatif que l’écart de monnaie et la contrainte extérieure n’est pas apparue significative.

Dans les années quatre-vingt, les banques centrales européennes ont mis l’accent sur la réduction de l’écart d’inflation avec l’Allemagne et accordent de ce fait une place plus importante à la contrainte extérieure. Les politiques monétaires au sein du SME tendent ainsi à s’homogénéiser. Dans les années quatre-vingt-dix, les écarts avec l’Allemagne s’estompent et l’objectif prioritaire explicite est recentré sur la stabilité des prix. De plus, cette convergence des comportements des banques centrales européennes va dans le sens de la création de l’UEM. Dans cette optique en effet, les objectifs des différentes banques centrales doivent être harmonisés pour assurer un bon fonctionnement de la BCE.

Nous mettons donc en évidence un rapprochement des fonctions de réaction des banques centrales nationales qui assure une transition régulière avec celle de la BCE. Notons d’ailleurs que l’UEM constitue en elle-même un profond changement qui a accéléré dans un certain sens le processus de convergence.

Enfin, une comparaison des corrélations des chocs monétaires est exposée dans le tableau A4 en annexe. Il mesure d’une part, les corrélations entre les chocs monétaires non anticipés nationaux et d’autre part, les corrélations entre ces derniers et le choc monétaire unique de l’union sur l’ensemble de la période 1980-1998. Ces chocs correspondent en fait aux résidus des fonctions de réaction estimées. D’après le tableau A4, la corrélation du choc monétaire domestique avec le choc monétaire de la zone euro est la plus forte en France, en Espagne et en Italie : elle est respectivement de 0,64, 0,52 et 0,51. Mojon et Peersman (2001) trouvent également que ce sont ces trois pays qui contribuent largement au choc monétaire de l’union. D’après nos résultats, l’Allemagne et la Belgique semblent également expliquer de façon significative le choc monétaire unique. Par ailleurs, si nous comparons les chocs entre les pays, nous constatons que le plus grand nombre de fortes corrélations sont relevées entre l’Allemagne et un autre pays. C’est ensuite en France, que le choc est le plus corrélé avec celui des autres pays. Cette étude des corrélations montre que les banques centrales n’agissent pas complètement indépendamment les unes des autres même en régime de SME. Les fortes corrélations avec l’Allemagne soutiennent d’ailleurs le rôle leader de ce pays. Par conséquent, cette analyse appuie les conclusions en terme de rapprochement des comportements des autorités monétaires nationales.

Du fait de ces corrélations observées entre les différents chocs monétaires, nous avons réestimé les fonctions de réaction à l’aide de la méthode d’estimation SUR (Seemingly Unrelated Regressions). Les résultats de nos estimations sont reportés dans le tableau A5 de l’annexe : ils ne sont pas très différents de ceux obtenus avec les moindres carrés ordinaires et par conséquent, ne remettent pas en cause l’interprétation de nos résultats. Néanmoins, l’estimation de la fonction de réaction de la BCE avec cette méthode semble plus satisfaisante : l’écart d’inflation apparaît clairement plus significatif que l’output gap. Ce résultat confirme nos premiers constats.

Conclusion

Nous avons défini d’une part, la politique monétaire menée au sein des pays européens liés par le SME pendant les deux dernières décennies et, d’autre part, la politique monétaire unique conduite par la BCE depuis le 1er janvier 1999. Le régime sous le SME peut se résumer par les quelques points suivants. Tout d’abord, les objectifs initiaux ont été atteints : l’Europe est devenue une zone de relative stabilité monétaire. Ensuite, le SME a conduit les économies à converger, particulièrement en terme d’inflation. Depuis le 1er janvier 1999, 11 pays participent à l’UEM. La Grèce les a rejoint le 1er janvier 2001.

Nos estimations montrent un processus de continuité de la politique monétaire du SME à l’UEM. L’étude sur deux sous-périodes nous permet de préciser ce processus de convergence. En effet, l’objectif de croissance monétaire, qui était très significatif sur la décennie quatre-vingt, semble moins pertinent sur la dernière décennie. A contrario, l’output gap semble une variable significative ces dernières années. De plus, une transition régulière vers un objectif direct d’inflation peut être mesurée. Enfin, la contrainte extérieure est moins significative sur la dernière décennie.

Néanmoins, ces résultats doivent être interprétés avec prudence tout particulièrement lorsque nous cherchons à estimer le comportement de la BCE à partir de données passées caractérisées par des politiques monétaires nationales. De plus, ces estimations ne prennent pas en compte le profond changement que constitue l’avènement de l’euro. Notre analyse se heurte ainsi, dans une certaine mesure, à la critique de Lucas. Toutefois, l’expérience montre que des phénomènes de « mémoire » jouent un grand rôle en matière monétaire et financière et que des réformes institutionnelles majeures telles que l’UEM ne permettent pas d’effacer rapidement les traces du passé. De plus, même si le passage du SME à l’UEM marque un grand changement de régime, il n’empêche que les données des années sous le régime de SME peuvent être intéressantes car elles contiennent des informations utiles pour la BCE étant donné le caractère de continuité que nous avons déjà évoqué.

Appendices

Annexe

Annexes

Figure A1

Présentation schématique de la stratégie de la politique monétaire de la BCE

Tableau A1

Politiques monétaires nationales

Tableau A1 (continuation)

Données

Sources

Nous avons collecté les données de taux d’intérêt nominal à court terme du marché monétaire en % (ligne 60b) dans la base de données « Statistiques Financières Internationales » du Fonds Monétaire International. Les données de produit intérieur brut réel en milliards d’euros ont été extraites de la base de données Eurostat. Les séries de l’indice des prix à la consommation tous produits confondus base 100 en 1995 proviennent de l’OCDE. Les séries de l’agrégat monétaire M3 sont issues soit de l’OCDE, soit du FMI (SFI), soit de la Banque Nationale de Belgique pour la Belgique et de la Banque d’Italie pour l’Italie : elles sont soit en milliards d’euros ou en milliards de la monnaie nationale. Lorsque les données sont en milliards de monnaie nationale, nous avons appliqué le taux de conversion euro/monnaie nationale fixé au 1er janvier 1999.

Par ailleurs, nous avons souhaité tenir compte des contraintes extérieures lorsque les pays mènent des politiques monétaires nationales indépendantes. Pour l’Allemagne, nous nous sommes intéressés à la série du taux de change DEM/USD issue du FMI. Quant aux autres pays, nous avons introduit soit l’écart de taux de change de la monnaie nationale contre deutsche mark par rapport à son cours pivot bilatéral, soit simplement le taux de change de la monnaie nationale contre deutsche mark pour les pays n’ayant adhéré que tardivement au Mécanisme de Change Européen. Les taux de change monnaie nationale / deutsche mark ont été obtenus à partir des taux monnaie nationale/ECU publiés par Eurostat. Les cours pivots bilatéraux sont issus de la Banque de France, direction des Changes SAMI.

Les données trimestrielles sont disponibles sur la période 1980/1998 et sont transformées en logarithmes à l’exception des taux d’intérêt qui sont en pourcentages. L’inflation est définie comme le taux de croissance annuel de l’indice des prix à la consommation appréhendé en logarithme. Du fait de l’hypothèse que les pays forment une UEM sur la période 1980 / 1998, nous avons dû reconstruire des séries européennes agrégées caractéristiques de cette Union Monétaire composée de huit pays. La somme du PIB de ces huit pays représente environ 98 % du PIB total de l’union, c’est pourquoi cette hypothèse ne nous semble pas du tout restrictive.

Graphique A1

Comparaison de l’évolution du PIB réel en milliards d’euros de l’UEM (UEMPIB) et de celui de notre union à 8 pays (SOMPIB)

Technique d’agrégation

Nous supposons une union composée de n pays i =1, …, n et nous en déduisons le PIB réel total de l’union (PIBA) comme étant la somme des PIB réels de ces n pays :

Nous calculons le poids du PIB de chaque pays i dans le PIB réel total de l’union :

La part du PIB de chaque pays de cette union peut être lue dans le tableau A2. Les poids obtenus s’apparentent à ceux utilisés dans Gerlach et Schnabel (1999). Les quelques écarts viennent du fait que les auteurs prennent en compte deux pays supplémentaires, l’Irlande et le Portugal.

Tableau A2

Parts du PIB de chaque pays dans l’union (%)

Nous pouvons alors reconstruire les séries agrégées de PIB, de taux d’intérêt, d’inflation et de la masse monétaire de la façon suivante :

où pibA, iAct, tiA et mA représentent respectivement le PIB (en log) agrégé en milliards d’euros, le taux d’intérêt court terme agrégé en %, le taux d’inflation agrégé et la masse monétaire agrégée en log en milliards d’euros. Ces variables précédées d’un Δ représentent ces mêmes variables en taux de croissance.

Le tableau A3 reporte les résultats des tests de Dickey et Fuller effectués sur les séries.

La seconde partie du tableau reporte les résultats des tests effectués sur les séries agrégées. Par contre, la première partie reporte les séries nationales. Ces séries ne sont pas distinguées selon les pays étant donné que les conclusions sont les mêmes quel que soit le pays étudié.

Tableau A3

Ordre d’intégration des séries

Tableau A4

Corrélation des chocs monétaires non anticipés

Tableau A5

Fonctions de réaction estimées sur la période 1980-1998, méthode SUR

Note : ∏ est le taux d’inflation national et ∏* l’objectif d’inflation fixé à 2 %; (ΔM3-ΔM3*) correspond à l’écart de croissance de la masse monétaire par rapport à une cible annuelle fixée à 4,5 %; y est l’output gap; (E – piv) représente l’écart du taux de change de la monnaie nationale contre DEM par rapport au court pivot bilatéral, i* est le taux d’intérêt allemand pour représenter l’ancrage des pays à l’Allemagne dans le SME; E* est soit le taux de change du DEM contre le dollar pour représenter la contrainte extérieure en Allemagne soit le taux de change monnaie nationale contre DEM pour les pays ayant adhéré tardivement au MCE.

Pour l’estimation de la fonction de réaction de la BCE, les séries agrégées sont utilisées.

*, **, *** : rejet de l’hypothèse nulle (Ho : coefficients non significatifs) respectivement à 10 %, 5 % et 1 %.

Remerciements

Je remercie Jean-Jacques Durand, Serge Coulombe ainsi que les rapporteurs anonymes pour leurs remarques constructives.

Notes

-

[1]

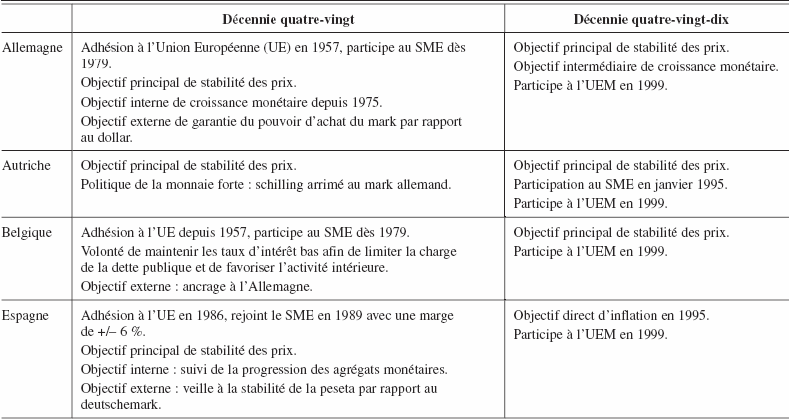

Une présentation plus détaillée des stratégies monétaires nationales se trouve en annexe, tableau A1.

-

[2]

Voir une présentation schématique sur la figure A1 en annexe.

-

[3]

Bordes (1997).

-

[4]

L’introduction de cette variable a été testée mais elle n’améliore pas les estimations.

-

[5]

Voir annexe sur les données.

-

[6]

La stabilité structurelle est analysée dans la section suivante 2.1.2.

-

[7]

Je remercie un rapporteur anonyme de m’avoir suggéré ce point.

-

[8]

Il serait intéressant d’approfondir ces résultats dans une étude ultérieure.

Bibliographie

- Angeloni, I. et L. Dédola (1999), « From the ERM to the Euro: New Evidence on Economic and Policy Convergence Among EU Countries », Working Paper Series, n° 4, European Central Bank.

- Banque Centrale Européenne (1999), « Le rôle des indicateurs économiques à court terme dans l’analyse de l’évolution des prix au sein de la zone euro », Bulletin mensuel de la BCE, avril.

- Bordes, C. (1997), « La politique monétaire », in G. Duthil et W. Marois, Politiques économiques, chap. 2, collection Ellipses, p. 71-162.

- Chow, G. (1960), « Tests of the Equality between Two Sets of Coefficients on Two Linear Regressions », Econometrica, 28 : 561-605.

- Clarida, R., J. Gali et M. Gertler (1998), « Monetary Policy Rules in Practice: Some International Evidence », European Economic Review, 42 : 1 033-1 067.

- Clarida, R. et M. Gertler (1997), « How the Bundesbank Conducts Monetary Policy », in C.D. Romer et D.H. Romer (éds), Reducing Inflation: Motivation and Strategy, NBER Studies in Business Cycles, vol. 30, University of Chicago Press, p. 363-406.

- Clausen, V. et B. Hayo (2002), « Asymmetric Monetary Policy Effects in EMU », Working Paper B04, Zentrum für Europäische Integrationsforschung.

- Coenen, G. et J.-L. Vega (2001), « The Demand for M3 in the Euro Area », Journal of Applied Econometrics, 16 (6) : 727-748.

- Debrun, X. et C. Wyplosz (1999), « Onze gouvernements et une Banque centrale », Revue d’économie politique, 109 (3) : 387-420.

- Dornbusch, R., C.A. Favero et F. Giavazzi (1998), « Immediate Challenges for the European Central Bank », Economic Policy, 26 : 15-52.

- European Central Bank (2001), The Monetary Policy of the ECB, Francfort.

- Gerlach, S. et G. Schnabel (1999), « The Taylor Rule and Interest Rates in the EMU Area: A Note », Bank for International Settlements, Working Paper, 73.

- Huchet, M. (2003), « Does Single Monetary Policy Have Asymmetric Real Effects in EMU? », Journal of Policy Modeling, 25 (2) : 151-178.

- Mojon, B. et G. Peersman (2001), « A VAR Description of the Effects of Monetary Policy in the Individual Countries of the Euro Area », Working Paper No 92, European Central Bank.

- Perron, P. (1997), « Further Evidence on Breaking Trend Functions in Macroeconomic Variables », Journal of Econometrics, 80 : 355-385.

- Rudebusch, G. et L. Svensson (1998), « Policy Rules for Inflation Targeting », in J. Taylor (éd.), Monetary Policy Rules, Chicago University Press.

- Svensson, L. (2000), « Open-Economy Inflation Targeting », Journal of International Economics, 50 : 155-183.

- Taylor, J.B. (1998), « The Robustness and Efficiency of Monetary Policy Rules as Guidelines for Interest Rate Setting by the European Central Bank », Institute for International Economic Studies, Stockholm University.

- Uctum, M. (1999), « European Integration and Asymmetry in the EMS », Journal of International Money and Finance, 18 (5) : 769-798.

- Verdelhan, A. (1999), « Règle de Taylor », Bulletin de la Banque de France, 96 : 85-89.

List of figures

Figure A1

Présentation schématique de la stratégie de la politique monétaire de la BCE

Graphique A1

Comparaison de l’évolution du PIB réel en milliards d’euros de l’UEM (UEMPIB) et de celui de notre union à 8 pays (SOMPIB)

List of tables

Tableau 1

Fonctions de réaction estimées sur la période 1980-1998

Note : ∏ est le taux d’inflation national et ∏* l’objectif d’inflation fixé à 2 %; (ΔM3-ΔM3*) correspond à l’écart de croissance de la masse monétaire par rapport à une cible annuelle fixée à 4,5 %; y est l’output gap; (E – piv) représente l’écart du taux de change de la monnaie nationale contre DEM par rapport au court pivot bilatéral, i* est le taux d’intérêt allemand pour représenter l’ancrage des pays à l’Allemagne dans le SME; E* est soit le taux de change du DEM contre le dollar pour représenter la contrainte extérieure en Allemagne soit le taux de change monnaie nationale contre DEM pour les pays ayant adhéré tardivement au MCE.

*, **, *** : rejet de l’hypothèse nulle (Ho : coefficients non significatifs) respectivement à 10 %, 5 % et 1 %.

Tableau 2

Fonctions de réaction estimées sur la période 1980-1989

Note : ∏ est le taux d’inflation national et ∏* l’objectif d’inflation fixé à 2 %; (ΔM3-ΔM3*) correspond à l’écart de croissance de la masse monétaire par rapport à une cible annuelle fixée à 4,5 %; y est l’output gap; (E – piv) représente l’écart du taux de change de la monnaie nationale contre DEM par rapport au court pivot bilatéral, i* est le taux d’intérêt allemand pour représenter l’ancrage des pays à l’Allemagne dans le SME; E* est soit le taux de change du DEM contre le dollar pour représenter la contrainte extérieure en Allemagne soit le taux de change monnaie nationale contre DEM pour les pays ayant adhéré tardivement au MCE.

*, **, *** : rejet de l’hypothèse nulle (Ho : coefficients non significatifs) respectivement à 10 %, 5 % et 1 %.

Tableau 3

Fonctions de réaction estimées sur la période 1990-1998

Note : ∏ est le taux d’inflation national et ∏* l’objectif d’inflation fixé à 2 %; (ΔM3-ΔM3*) correspond à l’écart de croissance de la masse monétaire par rapport à une cible annuelle fixée à 4,5 %; y est l’output gap; (E – piv) représente l’écart du taux de change de la monnaie nationale contre DEM par rapport au court pivot bilatéral, i* est le taux d’intérêt allemand pour représenter l’ancrage des pays à l’Allemagne dans le SME; E* est soit le taux de change du DEM contre le dollar pour représenter la contrainte extérieure en Allemagne soit le taux de change monnaie nationale contre DEM pour les pays ayant adhéré tardivement au MCE.

*, **, *** : rejet de l’hypothèse nulle (Ho : coefficients non significatifs) respectivement à 10 %, 5 % et 1 %.

Tableau 4

Tests de stabilité structurelle

Tableau 5

Fonction de réaction estimée de la BCE

Note : i est le taux d’intérêt nominal à court terme, π le taux d’inflation, m3 l’agrégat monétaire M3 en log et y l’output gap; **, *** : rejet de Ho (coefficient nul) à 5 % et 1 %.

(…) p-value. De même, les valeurs concernant les tests Ljung Box, White et Reset sont les p-value.

Tableau A1

Politiques monétaires nationales

Tableau A1 (continuation)

Tableau A2

Parts du PIB de chaque pays dans l’union (%)

Tableau A3

Ordre d’intégration des séries

Tableau A4

Corrélation des chocs monétaires non anticipés

Tableau A5

Fonctions de réaction estimées sur la période 1980-1998, méthode SUR

Note : ∏ est le taux d’inflation national et ∏* l’objectif d’inflation fixé à 2 %; (ΔM3-ΔM3*) correspond à l’écart de croissance de la masse monétaire par rapport à une cible annuelle fixée à 4,5 %; y est l’output gap; (E – piv) représente l’écart du taux de change de la monnaie nationale contre DEM par rapport au court pivot bilatéral, i* est le taux d’intérêt allemand pour représenter l’ancrage des pays à l’Allemagne dans le SME; E* est soit le taux de change du DEM contre le dollar pour représenter la contrainte extérieure en Allemagne soit le taux de change monnaie nationale contre DEM pour les pays ayant adhéré tardivement au MCE.

Pour l’estimation de la fonction de réaction de la BCE, les séries agrégées sont utilisées.

*, **, *** : rejet de l’hypothèse nulle (Ho : coefficients non significatifs) respectivement à 10 %, 5 % et 1 %.