Abstracts

Résumé

Selon Goodhart (1993), l’indépendance des banques centrales se réfère « plutôt à leur liberté d’entreprendre des opérations monétaires qui, de leur point de vue, sont nécessaires pour atteindre leurs objectifs statuaires (ou imposées par l’extérieur) ». Avec son corollaire la transparence, cette approche a été présentée comme le meilleur gage pour assurer la crédibilité de la politique monétaire et la stabilité de la valeur de la monnaie. Cette réforme a été largement suggérée dans la littérature d’expertise sur les stratégies de la politique monétaire dans les pays en voie de développement et en Tunisie. L’indépendance se présenterait ainsi comme alternative à la règle (voir règle automatique de Friedman) et permettrait à la banque centrale de répondre plus efficacement aux chocs imprévus sans être obnubilée par les objectifs réels. Au vu des critères établis par la théorie, l’article présente l’expérience de la Banque Centrale de Tunisie en la matière. Il soulève la difficulté pour les autorités monétaires de gérer le couplet crédibilité-transparence difficilement dissociable (Pollin, 2002). Effectivement, la politique monétaire s’exerce dans un monde où l’information conditionne largement le pouvoir donc l’indépendance de la banque centrale vis-à-vis des influences externes.

Abstract

According to Goodhart (1993), the independence of the central banks relates rather “to their freedom to undertake monetary operations which, from their point of view, are necessary to achieve their statutary goals (or imposed from outside)”. With its corollary, transparency, this approach was presented as the best means to ensure the credibility of the monetary policy and the stability of the value of the currency. This reform was largely suggested in the literature of expertise on the strategies of monetary policy in developing countries and in Tunisia. Independence would thus be presented in the form of an alternative to the rule (see Friedman’s automatic rule) and would allow the central bank to respond more effectively to the unforeseen shocks without being obnubilated by the real objectives. Relying on the criteria established by theory, this article discusses the experience of the Central Bank of Tunisia on this matter. It raises the difficulty for the monetary authorities in managing both credibility and transparency which are difficult to dissociate (Pollin, 2002). Effectively, monetary policy is applied in a world where information conditions power to a large extent, i.e. the independence of the Central Bank with respect to external influences.

Article body

Introduction

Conformément à des études récentes, plusieurs pays développés ou moins développés sont parvenus à maîtriser d’une manière remarquable l’inflation. Dans la lignée de la théorie monétariste qui nie l’existence de tout arbitrage à long terme entre l’inflation et le chômage, le message suivant lequel la principale mission de la banque centrale est de stabiliser la valeur interne et externe de la monnaie a été largement accepté[1] (Goodhart, 1993).

Dans la pratique, trois principales hypothèses ont été retenues, (1) la politique de la règle monétaire est préférable à la politique discrétionnaire (Kydland et Prescott, 1977), ce qui n’empêchera pas le taux d’intérêt de jouer un rôle apparent dans la conduite de la politique monétaire[2], (2) l’innovation financière et ses corollaires, la déréglementation de l’activité et la déspécialisation financière, ont rendu inopérants les critères traditionnels de l’agrégation de la masse monétaire, objectif intermédiaire, et finalement, (3) l’approche institutionnelle a été souvent considérée comme une alternative à la règle automatique. À défaut de souplesse face aux chocs d’offre et de demande, une politique de préengagement (Barro et Gordon, 1983b) a été jugée difficile à assumer. En effet, les autorités monétaires ne sont pas habilitées à prévoir tous les états de la nature.

À la suite des travaux de Rogoff (1985), l’indépendance de la banque centrale a été considérée comme la posture institutionnelle la plus efficace pour asseoir la crédibilité de la politique monétaire.[3] La nature du débat ne repose plus uniquement sur le contexte du jeu intertemporel entre les autorités et le public. Désormais, la question porte sur les modalités pratiques qui doivent être mises en oeuvre pour préserver cette stabilité des prix. L’objectif est atteint lorsque les autorités trouvent les moyens de mener la politique monétaire la plus efficace, sans attiser les craintes d’inflation des agents privés. Ces derniers ne doivent pas y voir un éventuel retour à la politique discrétionnaire dans un environnement caractérisé par une plus grande incertitude.

Dans ce contexte, les banques centrales se sont vues obligées de rechercher un compromis entre leurs décisions de court terme et leurs objectifs plus lointains. La transparence de l’information s’est imposée comme une problématique centrale pour le fonctionnement et la régulation de l’économie en général et comme une problématique particulière lors de la mise en place d’une politique de soutien à la crédibilité.

Ces banques ont un rôle essentiel à jouer dans la stabilisation de court terme. Elles sont tenues de favoriser la croissance en garantissant la stabilisation des prix et en orientant les anticipations des agents économiques vers les objectifs recherchés. En effet, il existe un lien évident entre la capacité de se projeter dans l’avenir au moyen d’anticipations et de prévisions, et l’information disponible ou accessible.

Compte tenu de ce cadre théorique qui a contribué à assurer une certaine convergence dans la théorie économique[4], notre propos est de revenir sur la complexité de la relation entre la crédibilité de la banque centrale et ses corollaires l’indépendance, la transparence et la responsabilité. Sans prétendre être exhaustif, l’ambition de cet article est d’attirer l’attention sur les difficultés spécifiques qui se posent aux pays en voie de développement (PVD) et en mutation pour respecter ces nouvelles exigences de la théorie. Pour assurer leur transition vers l’économie de marché, ces pays sont obligés de manoeuvrer difficilement afin d’atteindre les nombreux objectifs qu’ils s’assignent. Ils doivent se conformer aux nouvelles contraintes imposées par la libéralisation et la globalisation financières.

Une information trop fréquente n’est-elle pas préjudiciable à la stabilité systémique? N’est-il pas préférable pour les banques centrales de ces économies d’utiliser judicieusement l’asymétrie d’information afin d’atteindre l’objectif de crédibilisation recherché sans toutefois craindre des réactions non recherchées des marchés?

La suite de l’article est agencée comme suit : la première section établit le lien entre l’incohérence temporelle et la crédibilité, la deuxième section évoque la relation entre la crédibilité et la transparence dans les PVD et finalement la dernière section présente l’expérience d’un institut d’émission d’un pays en développement, la Banque Centrale de Tunisie (BCT).

1. De l’incohérence temporelle à la crédibilité : les prédictions théoriques

Le débat comparant la politique discrétionnaire à la règle monétaire constitue depuis longtemps, le point crucial des réflexions des banques centrales. Lorsque la banque centrale met en place la politique monétaire, deux formes de cette politique sont susceptibles d’être envisagées.

Une première politique, dite discrétionnaire, consiste à ce que chaque mesure prise s’adapte à la situation présente. La deuxième consiste, quant à elle, à décider du respect d’une règle d’intervention invariante et indépendante de la volonté du décideur politique. La réussite de cette dernière technique suppose que la règle soit connue par les agents économiques. Ces derniers formulent leurs plans et choisissent leurs actions compte tenu de la dite règle.

L’expérience de plusieurs banques centrales a effectivement prouvé que pour réguler l’économie, la pratique des méthodes traditionnelles du contrôle optimal ne résiste plus à la conception des anticipations rationnelles. Elle soulève un problème « d’incohérence temporelle » de la politique optimale. Cette question est évoquée lorsqu’une décision de politique économique à prendre dans le futur, se révèle non optimale, alors qu’elle l’était au moment de la proposition d’un plan.

Pour répondre à ce problème d’incohérence temporelle, les travaux de Kydland et Prescott (1977), Calvo (1978), Barro et Gordon (1983) et Rogoff (1985) ont ouvert la voie aux réflexions sur la crédibilité des banques centrales. Proposée par les premiers, cette idée fondatrice a débouché dans les années quatre-vingt sur de nouveaux modèles envisageant la politique économique sous la forme d’un jeu de stratégies. Ce dernier se déroule entre le décideur public et les acteurs économiques privés. Les résultats de ces interactions stratégiques varieraient selon le jeu envisagé entre les deux centres de décisions. Théoriquement, ce jeu peut être coopératif ou non coopératif. Dans ce dernier cas, il est simultané (équilibre de Cournot-Nash) ou séquentiel, c’est la configuration de Stackelberg.

S’agissant de la politique monétaire, le dit jeu n’est pas coopératif. Il s’institue entre le décideur public et les acteurs économiques privés. Le premier cherche à tromper les plans individuels, les seconds tentent d’anticiper les décisions de la banque centrale. À ce propos, l’exemple communément cité est celui d’une banque centrale qui dépend d’un gouvernement dépendant lui-même des échéances électorales[5]. Pour les besoins de la stratégie d’ordre politique, la Banque est tentée d’abandonner son premier objectif de lutte contre l’inflation. Elle perd ainsi toute crédibilité[6].

Conformément à cette présentation, le problème de l’incohérence temporelle provient du fait que le comportement économique est influencé par les attentes de la politique future. Il apporte la preuve que les autorités peuvent atteindre un résultat sous-optimal de biais inflationniste (Mishkin, 1997). Effectivement, les analyses des travaux de Kydland et Prescott (1977) ont déjà mis en évidence qu’il est coûteux de laisser au décideur politique le choix d’une politique monétaire discrétionnaire. Lors de la formulation de leurs plans, les agents privés anticipent l’intention de ce décideur à revenir sur ses engagements. Leur comportement conduit l’économie à une situation sous-optimale c’est-à-dire, caractérisée par un taux d’inflation plus élevé sans le moindre gain en terme d’activité. Afin de résoudre ce problème d’incohérence temporelle responsable du biais inflationniste, la littérature économique a proposé différentes solutions.

Pour Barro et Gordon (1983), l’efficacité d’une politique anti-inflationniste dépend du comportement des autorités. Les auteurs ont pris en compte le fait qu’en répétant le jeu, la banque centrale peut devenir crédible. Si elle dispose de suffisamment de temps, elle peut convaincre les agents qu’elle va réussir à baisser l’inflation. Dans cet ordre d’idées, la Banque devrait fournir un effort pour montrer son engagement et construire une réputation. Effectivement, certains auteurs soutiennent qu’en menant une politique qui réussit à ralentir progressivement l’inflation, la banque centrale serait en mesure d’asseoir une réputation dans le temps (Lane, Griffiths et Prati, 1995). Cette approche souffre néanmoins d’un inconvénient majeur : sans antécédents, la réputation des autorités monétaires serait difficile à asseoir. D’autre part, basé seulement sur la réputation, l’itinéraire à la crédibilité risque d’être attaché aux personnes c’est-à-dire, le gouverneur ou le décideur politique, plutôt qu’à l’institution elle-même.

Une perte de crédibilité est donc envisageable à la fin de chaque mandat (Issing, Gaspar, Angeloni et Tristani., 2001). Pour éviter cet inconvénient, Rogoff (1985) a proposé de choisir un banquier central conservateur qui, par rapport aux gouvernants ou à la majorité des électeurs, a une plus forte aversion pour l’inflation. La nomination au poste de gouverneur de la banque centrale d’une personnalité reconnue pour avoir un seuil de tolérance envers l’inflation moins élevé que celui du public et de là, un degré plus élevé de conservatisme, serait en mesure d’atténuer le problème d’incohérence temporelle. Cette décision contribuerait à promouvoir la crédibilité de la politique monétaire.

Interprétée comme « l’indépendance de la banque centrale », cette approche du conservatisme a donné lieu à une abondante littérature. Elle a cherché à traiter des arrangements institutionnels permettant de déléguer la politique monétaire à une institution indépendante (Rogoff, 1985; Flood et Isard, 1989; Cukierman, 1992; Lohman, 1992; Persson et Tabillini, 1993; Walsh, 1995 et Svensen, 1995) et déboucha sur la solution qui a pris la forme de contrat optimal (Walsh, 1995).

Conformément à cette dernière approche, l’arrangement prend la forme d’un contrat entre le gouvernement d’une nation et sa banque centrale. Ce contrat donnerait davantage de liberté aux autorités monétaires afin qu’elles puissent atteindre leur objectif de maîtrise de l’inflation[7]. En contrepartie, il leur impose un comportement dont elles ne peuvent dévier. Le responsable de la Banque est ainsi pénalisé si l’inflation est supérieure à l’objectif fixé par le gouvernement (la société).

Confrontée à la pratique, la théorie est controversée. L’expérience a montré qu’un pays peut enregistrer une faible inflation sans disposer d’une banque centrale indépendante (Fischer, 1996). En effet, dans un bon nombre d’économies, la politique monétaire répond partiellement aux considérations électorales du pouvoir. Il n’en reste pas moins que, cette influence est d’autant plus faible que la banque centrale est indépendante[8]. Toutefois, même aux États-Unis, où la Réserve fédérale (FED) jouit d’un degré élevé d’indépendance légale, les autorités politiques trouvent le moyen d’influencer la politique monétaire (Cukierman, 1992).

En bref, la délégation de la responsabilité de la politique monétaire à une institution plus averse que la société à l’inflation, permet de réduire le biais inflationniste inhérent à toute politique discrétionnaire. Elle garantit à la banque centrale la possibilité de réagir de manière flexible aux chocs imprévus interdisant par la même occasion à l’État d’avoir recours à la « planche à billets », pour financer un déficit des comptes publics. Sa mise en oeuvre a été, cependant, jugée en mesure de poser un problème supplémentaire de coordination des instruments de la politique économique à l’intérieur du même pays. Elle implique une spécialisation de la politique monétaire dans la lutte contre l’inflation, réduit la possibilité d’une utilisation combinée des instruments budgétaire et monétaire et affecte ainsi l’usage conjoncturel de l’instrument budgétaire (Villa, 1993)[9]. Loin d’être partagé par tous, ce point de vue qui évoque un éventuel conflit entre les deux autorités a été quelquefois jugé constructif (Thygesen, 1995). Il permettrait premièrement, de limiter les erreurs les plus graves et deuxièmement d’obtenir en moyenne des résultats supérieurs à ceux qui résulteraient de la domination par les autorités non monétaires[10].

En complément à cette solution institutionnelle, la littérature économique a souvent évoqué l’instauration d’une règle contingente. La crédibilisation de la politique monétaire passe par l’identification de règles susceptibles d’éviter le recours à la discrétion. Il s’agit dans la pratique de se conformer à une politique qui fixe un objectif de moyen terme et de le respecter. S’inscrivant dans la durée, cette règle doit faire l’objet d’une déclaration a priori.

Historiquement, l’idée de fixer des règles est ancienne et rappelle certains débats des économistes classiques. Le premier argument moderne en leur faveur a été proposé par Friedman (1968). Compte tenu des besoins de l’économie et de l’évolution des prix, l’auteur avait suggéré de fixer un taux de croissance de long terme de la masse monétaire. Conformément à cette proposition, les variables de retard ont un impact sur le mécanisme de transmission de la politique monétaire. Plutôt que d’aider à les atténuer, des politiques activistes appliquées à l’aveuglette contribuent à attiser les fluctuations économiques.

La transposition de l’objectif des autorités monétaires en règle fait de cette dernière un instrument de transparence de la politique monétaire et permet de discuter de sa pertinence et de l’opportunité de l’action de la banque centrale. Néanmoins, dans un système où les innovations financières sont nombreuses et où les produits de placement se diversifient, les agents économiques changent couramment de comportement en matière de détention d’encaisses. L’information véhiculée par les masses monétaires devient imperceptible, elle présente le risque de les induire en erreur quant à l’évolution des prix. Contestée par la théorie économique, cette première catégorie de règles rigides présente deux principaux inconvénients. Elle lie les mains de la banque centrale et ne rattache pas l’instrument d’intervention à une conjoncture économique déterminée.

Afin de concilier l’objectif de crédibilité sur le long terme à la possibilité d’action à plus court terme, plusieurs banques centrales ont substitué cette règle automatique par d’autres dites activistes ou contingentes.

Dans cet ordre d’idées, plusieurs règles dont l’objet est de garder l’inflation au taux visé, sans toutefois attiser les fluctuations de la production, ont été proposées. La plus populaire est incontestablement celle de Taylor (1993). Jugée pouvoir répondre à l’incertitude entourant l’économie, elle se présente comme l’exemple d’une règle simple, linéaire et comportant un petit nombre de variables d’état. Dans le cas de celle de McCallum (1993), il s’agit plutôt d’une relation fonction de l’écart entre le PIB nominal effectif et la cible du PIB. Dans cette présentation, c’est l’agrégat monétaire de base qui sert d’instrument et c’est le revenu nominal qui sert de cible. Généralement, ces équations comprennent des éléments de rétroaction qui s’ajustent aux déséquilibres macroéconomiques. D’autres règles non automatiques ont été jugées complexes ce qui réduit leur caractère opérationnel (Drumetz et Verdelhan, 1997).

Dans certains cas, les banques centrales ont préféré utiliser un indice de conditions monétaires qui a été également considéré par certains comme une règle (Ball, 1998).

En définitive, pour qu’elles soient crédibles c’est-à-dire non inflationnistes et réagissant convenablement aux évolutions de la conjoncture, ces règles devraient être pertinentes et transparentes donc opérationnelles.

2. Crédibilité et transparence, le duo est-il indispensable?

À partir des années quatre-vingt-dix, le cadre de la politique monétaire a été fortement influencé par la crédibilité[11]. La principale préoccupation des banques centrales n’est plus de réduire l’inflation, mais de mener cette politique dans un contexte d’une inflation basse et stable.

Compte tenu de ce cadre d’analyse, la crédibilité a été proposée comme une solution au débat stérile entre la politique discrétionnaire et la règle automatique. Elle se présente comme une solution au problème de l’incohérence temporelle (Kydland et Prescott, 1977) et assure une complémentarité entre la règle et les décisions discrétionnaires (Creel et Fayolle, 2002). Sa promotion a été supposée aider le décideur économique à arrimer les anticipations d’inflation des agents aux cibles fixées, à mieux jauger de la capacité de l’économie à produire des biens et des services et à créer des emplois (Perrier et Amano, 2000).

Tel que présentée par Artus (1997), cette crédibilisation permettrait à la banque centrale d’oublier ses objectifs intermédiaires, si besoin, dans le cas où ses interventions n’obéissent pas au cycle politique mais plutôt aux ruptures dans les évolutions économiques et financières. En effet, les autorités sont incapables de prévoir tous les états de la nature et ne peuvent pas par conséquent préengager leur politique future. Elles manoeuvrent difficilement afin de soutenir la crédibilité et d’éviter de se voir infliger une sanction immédiate, fondamentalement non justifiée.

Au vu des transformations structurelles évoquées plus haut, la question qui se pose à un grand nombre de PVD est d’assurer la soutenabilité de la crédibilité. Il s’agit pour eux de poursuivre le double objectif de stabilisation des prix et du système périphérique. En effet, la crédibilité a été jugée nécessaire lorsque les responsables cherchent à mener une politique désinflationniste.

La consolidation de la crédibilité est plus difficile que sa promotion. Le public sait que les autorités monétaires peuvent, pour des considérations de court terme, s’écarter de l’objectif annoncé. Il est ainsi incité à réviser ses anticipations de l’inflation à la hausse. En l’absence d’une règle contingente, transparente et connue, ces agents économiques sont incapables de distinguer parmi les actions de la banque centrale celles qui répondent à des chocs imprévus de celles qui ont été prises dans un objectif conjoncturel.

En somme, l’érosion de cette crédibilité peut résulter de l’incertitude du public concernant la détermination des autorités à assurer les réformes engagées. Dans ces conditions, l’efficacité de la politique cherchant à stabiliser l’économie est elle même dépendante de la crédibilité de la politique monétaire. Les autorités doivent éviter que les agents et les marchés ne parviennent à la conclusion suivant laquelle, il est peu plausible qu’elles atteignent les objectifs qu’elles se fixent, parce qu’ils sont incompatibles entre eux.

En bref, la « fragilité » de la crédibilité provient-elle du fait qu’elle soit associée à des horizons longs (approche réputationnelle, approche institutionnelle, contrat à la Walsh)[12]? L’engagement pris doit être confirmé dans la pratique[13]. La réussite de cette politique est donc dépendante du degré de transparence choisi par les autorités (Lane, Griffiths et Prati, 1995).

2.1 Indépendance : un essai de mesure

L’évaluation de l’indépendance légale est appréciée différemment selon les auteurs. Chaque groupe d’auteurs, ayant retenu un certain nombre d’éléments juridiquement cités par la loi, essaie de classer le degré d’indépendance légale des banques centrales selon l’importance de ces éléments.

Cukierman (1992) a présenté trois méthodes de classification des banques centrales selon leur degré d’indépendance vis-à-vis des autorités politiques. En effet, il a considéré en premier lieu l’indépendance légale des banques centrales, ensuite le taux de rotation des gouverneurs et enfin l’indépendance réelle par un questionnaire qu’il a posé à des cadres qualifiés des banques centrales.

L’auteur a retenu pour chaque banque centrale le statut juridique de quatre variables déterminant son fonctionnement.

Pour le renouvellement des gouverneurs, l’idée est qu’un taux de rotation élevé implique un degré d’indépendance faible. Cukierman, Webb et Neyapti (1992), ont comparé les taux de renouvellement des gouverneurs des banques centrales pour 18 pays développés et en voie de développement pour la période comprise entre 1950 et 1989 (voir tableau A1 en annexe). Les observations tirées des résultats de cette étude montrent que le taux de rotation des gouverneurs des banques centrales diffère amplement d’un pays à l’autre. Il varie d’un degré de 0,03 (tous les 33 ans) pour l’Islande à 0,93 (13 mois) pour l’Argentine. Le taux de remplacement est beaucoup plus élevé dans les PVD que dans les pays développés. La moyenne des taux de renouvellement dans les pays développés est de 0,12 et celle des PVD est de 0,32. Nous remarquons que la majorité des PVD ont un taux plus élevé que la taux maximum enregistré dans le groupe des pays développés, notamment pour le Japon et l’Espagne, soit de 0,2 (ce qui équivaut à une durée moyenne de fonction égale à 5 ans). Ce qu’il faut retenir de ces mesures est qu’en général plus le taux de remplacement du gouverneur est élevé et moins la banque centrale est indépendante du pouvoir politique.

Dans un travail plus récent, Cukierman et Webb (1995) proposent la consultation d’un autre indice de mesure de l’indépendance, complémentaire à celui du taux de renouvellement des gouverneurs. Il s’agit de tester le degré de vulnérabilité politique du gouverneur de la banque centrale, défini comme étant le rapport entre le nombre de remplacements du gouverneur pour une certaine période et le nombre de transitions politiques pour la même période. Pour ces auteurs, le taux de renouvellement des gouverneurs des banques centrales est fortement lié au degré d’instabilité politique. Plus ce degré est élevé, plus la banque centrale est considérée comme dépendante du pouvoir politique.

Un test, effectué sur un ensemble de pays développés et en voie de développement entre 1950 et 1989, montre que le degré total de vulnérabilité politique est de 0,24. Cela veut dire qu’à peu près le quart des transitions politiques est suivi, dans les six mois, par un remplacement du gouverneur de la banque centrale. Cependant, la vulnérabilité varie amplement d’un groupe de pays à l’autre. Elle est trois fois plus importante dans les PVD, avec un degré de 0,35, que dans les pays industrialisés, avec un degré de 0,10.

Une autre méthode pour mesurer l’indépendance de la banque centrale se base sur les réponses à un questionnaire adressé au personnel responsable de 25 banques centrales. Il s’agit d’une série de questions portant sur différents points. L’intérêt de ce questionnaire réside dans l’apport informationnel qu’il fournit concernant la différence entre l’indépendance légalement attribuée à la banque centrale et ce qui se passe réellement dans la pratique.

Dans les PVD en particulier, l’autonomie de la banque centrale a été souvent présentée comme une composante de la réforme financière assurant la transition des économies les moins développées à une régulation par le marché (Wong, 1992). Elle serait en mesure d’assurer, à long terme, de meilleures performances sur le plan de la stabilité des prix. Alesina et Summers (1993) ont confirmé la présence d’une corrélation inverse, presque parfaite, entre l’indice d’indépendance et l’inflation. D’autre part, la relation entre l’indépendance de la Banque et les performances de la croissance a été jugée positive (Cukierman, Kalaitzidakis, Summers et Webb, 1993). Empiriquement, le principal résultat qui se dégage de ces analyses se résume comme suit : plus le taux de remplacement du gouverneur est élevé moins la banque centrale est indépendante du pouvoir politique (Cukierman, Webb et Neyapti, 1992).

S’agissant de ces analyses empiriques, les travaux de Grilli et alii (1991), de Cukierman et alii (1992) et d’Alesina et Summer (1993) montrent que dans les pays développés, les performances macroéconomiques en termes de chômage et d’activité ne sont liées à l’indépendance de la banque centrale ni en moyenne ni en variabilité et que l’inflation est négativement reliée en moyenne et en variabilité à l’indépendance de la banque centrale.

Cukierman et alii (1993) ont montré que la relation entre indépendance de la banque centrale et performances de croissance est positive pour les PVD.

Bien que la plupart de ces études aient été effectuées sur des pays industrialisés, l’intérêt de certains auteurs tels que Cukierman (1992) et Cukierman, Webb et Neyapti (1992) a également porté sur les PVD. Contrairement aux pays industrialisés, la corrélation entre l’indépendance globale des banques centrales et le taux d’inflation n’était pas significative dans les PVD. Par contre, si l’on retient l’indice du taux de remplacement des gouverneurs comme moyen de mesure de l’indépendance effective, une relation négative apparaît de façon significative entre l’indépendance et l’inflation. Les mêmes résultats sont obtenus par Cukierman et Webb (1995) qui utilisent le taux de vulnérabilité politique pour la mesure de l’indépendance des banques centrales.

On constate que la relation inverse entre le degré d’indépendance et le taux d’inflation n’est pas évidente. Elle dépend de plusieurs facteurs à savoir les chocs exogènes d’emploi, d’inflation ou des taux d’intérêt, les changements dans les partis gouvernants et les conditions du marché financier international (Johanson et Siklos, 1996).

La recherche de cette autonomie, essentiellement formelle, semble résoudre partiellement le problème. Effectivement, dans un contexte de réforme structurelle, l’incertitude est exacerbée par la grande volatilité des variables économiques. Pour rassurer les marchés, stabiliser l’activité et éviter les ruptures dans le processus de déréglementation engagé, les responsables monétaires sont tenus d’expliquer leurs intentions à court terme au public. D’un autre point de vue, l’analyse économique des crises a montré que la variabilité des prix de la monnaie (taux de change, taux d’intérêt, prix relatifs) a été largement responsable de l’apparition de mouvements de défiance lorsqu’elle est associée à une libéralisation financière hâtive. La mise en place de la crédibilité promise se révèle compliquée.

2.2 Transparence : un appui à la crédibilité!

Conformément à la théorie, la transparence est supposée aider la banque centrale à obtenir un appui pour ses initiatives stratégiques. Elle réduirait les effets négatifs des imprévus qui rendent particulièrement difficile l’atteinte de l’objectif fixé. Contrepartie de l’indépendance, elle est présentée comme la facilité avec laquelle le public peut déduire, à partir d’éléments observables, les objectifs et les intentions des autorités monétaires (Faust et Svensson, 2001).

S’inspirant de la littérature, qui a distingué les différentes formes de l’indépendance, Geraats (2000) et Eijffinger et Geraats (2002) ont proposé cinq variantes de cette transparence[14] et l’ont opposé au concept responsabilité.

Alors que la transparence se réfère à la diffusion des informations, la responsabilité concerne plutôt l’explication des actions et leurs répercussions lorsque la politique monétaire n’aboutit pas aux objectifs fixés par la banque centrale. Elle est considérée comme une condition nécessaire pour que les autorités puissent assumer leur responsabilité.

À partir d’un modèle, où la banque centrale maximise une fonction objectif, Geraats (2000) a analysé l’effet de cette transparence sur la politique monétaire. L’auteur définit la transparence économique comme l’accès du public à toutes les informations économiques (les données, les modèles et les prévisions) pertinentes aux décisions de la banque et parvient à trois principales conclusions : elle accroît la capacité de la banque centrale à construire une réputation, réduit le biais inflationniste et assure aux responsables une grande flexibilité pour répondre aux chocs économiques.

Au vu de la méthode des indices[15] qui a permis de juger du degré d’indépendance des banques centrales, Eijffinger et Geraats (2002) ont construit un indice de transparence. Ils ont procédé à un classement des principales banques centrales[16] et ont établi une relation avec la stabilité des prix.

En définitive, la question de la transparence est-elle posée une fois que la banque a clairement fixé l’objectif de sa politique au public (responsabilité, engagement)? Elle recouvre tant le cadre opérationnel de la politique monétaire que l’ensemble des communications susceptibles de réduire l’incertitude, au sein du secteur privé, à l’égard de la façon dont la banque centrale réagit à l’évolution de la conjoncture (Jenkins et Longworth, 2002). La liberté accordée à la Banque de réagir en réponse à des facteurs qu’elle ne maîtrise pas directement, est donc contrebalancée par le devoir d’expliquer aux agents économiques (et au marché) en quoi les mesures prises ne sont pas en contradiction avec les objectifs qu’elle s’est assignés.

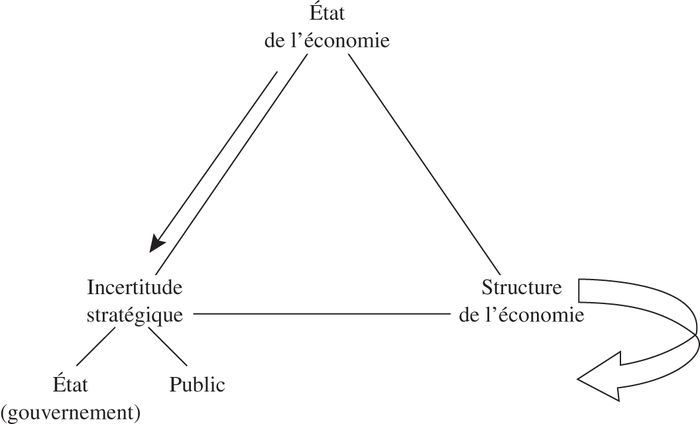

En conclusion, la transparence présente le principal objectif suivant : éviter que l’incertitude émanant de l’état de l’économie ou de sa structure ne rétroagisse sur l’incertitude stratégique. Elle devrait faciliter la tâche de la Banque dans sa quête d’arrimer les anticipations du public à ses propres objectifs. En se fixant comme nouvelle règle le recours à la communication, les banques centrales cherchent à faire comprendre au public et aux marchés l’objet de la politique monétaire ainsi que les moyens retenus pour l’atteindre.

Dans les PVD en particulier, cette stratégie permet de réduire les surréactions des marchés qui sont susceptibles d’être fragilisés par la globalisation rampante. Elle présente néanmoins, un défi pour les responsables. L’opacité pratiquée devrait être substituée par la communication d’une quantité optimale d’informations qui ne nuit pas aux objectifs recherchés.

Pour Cukierman et Meltzer (1986) les décideurs préfèrent agir avec beaucoup d’ambiguïté dans leurs politiques[17] de façon à créer librement des surprises monétaires. Le degré d’ambiguïté est déterminé suite à l’accélération ou au ralentissement du processus d’apprentissage du public. Selon ces auteurs, le degré optimal d’ambiguïté est positivement corrélé au degré d’imprécision des décideurs quant à l’annonce de leurs objectifs monétaires (comportement positif de la banque centrale dans un cadre d’information imparfaite).

Figure 1

Les incertitudes gérées par la banque centrale

3. La Banque Centrale de Tunisie : stratégie discutable et résultats louables!

Depuis l’amendement de ses statuts en 1988, la Banque Centrale de Tunisie (BCT) a modifié le cadre de conduite de sa politique monétaire. Elle a ainsi fait preuve de plus de transparence rompant avec l’opacité et l’amour du secret qui a caractérisé son activité pendant les décennies antérieures. Dans l’ensemble, cette réforme s’est soldée par la modification de l’environnement dans lequel évolue cette Banque mais a occasionné une exacerbation de l’incertitude.

3.1 La politique monétaire dans un environnement de changements structurels

Conformément à la présentation couramment admise, la réforme financière entreprise en Tunisie a cherché à faire passer l’économie du pays d’une situation d’endettement, qui requiert une forte création monétaire, à une économie de marché. La stratégie mise en place par les autorités a reposé sur deux principaux piliers et a utilisé deux catégories de règles.

3.1.1 Les deux piliers

Le premier concerne le développement du financement direct et par la suite des marchés. La réforme structurelle de ces derniers[18] a été accompagnée par la multiplication des produits financiers qui présentent un continuum d’échéances entre le court et le long termes. Le second pilier de la réforme a consisté premièrement, à substituer le contrôle administratif et rigide de l’activité bancaire par un contrôle prudentiel et deuxièmement, à libéraliser progressivement les taux d’intérêt. Dans l’ensemble, les autorités ont cherché à moderniser les modalités de financement du budget de l’État et à faciliter la détermination non contrainte des différents prix sur les divers marchés.

3.1.2 Les deux catégories de règles

Elles concernent aussi bien la conduite de la politique bancaire que celle de la politique monétaire. Dans le premier cas, les autorités se sont inspirées des ratios de gestion bancaires appliqués à l’échelle internationale pour moduler le comportement des établissements de crédit en matière d’allocation des ressources. Il s’agit des ratios de fonds propres et de liquidité qui contribuent avec la nouvelle régulation fonctionnelle à modeler la taille de ces établissements (Smida, 2003). Concernant la conduite de la politique macromonétaire, il s’agit spécifiquement de la règle de croissance de l’agrégat monétaire pris pour cible. Ces deux mesures ne sont pas contradictoires, du moment que les premières ne sont pas neutres quant à l’aptitude des établissements périphériques à créer la monnaie. Elles les contraignent à pratiquer un autoencadrement du crédit contribuant, en accord avec la seconde règle, à mieux maîtriser l’offre.

Qualifiée quelquefois comme une libéralisation de l’activité[19], cette stratégie a eu pour objet d’assurer une meilleure allocation des ressources à l’économie tout en garantissant la stabilité du système et la sécurisation des déposants. Il n’en reste pas moins, que l’expérience d’autres pays a déjà montré que la libéralisation des taux d’intérêt et l’innovation financière ont largement contribué à changer le comportement du public en matière de détentions d’encaisses. Les hypothèses de stabilité des relations qui sont admises dans le cadre de l’application de la règle de Friedman ne sont plus vérifiées. En effet, tel que précisé par les études théoriques (Artus et Pollin, 1990), la nouvelle réglementation est susceptible d’exacerber les risques pris par les banques. La transformation de leur comportement est observée à travers la déformation de leurs bilans.

3.2 Le nouveau cadre de la politique monétaire

Ce nouveau cadre comprend un objectif pour la banque centrale, une stratégie en vue de la réalisation de cet objectif et des mécanismes opérationnels fondés sur les interventions des autorités sur le marché monétaire. Conformément à ses statuts, la BCT a pour « mission générale de défendre la valeur de la monnaie et de veiller à sa stabilité. Elle exerce à cet effet le contrôle de la circulation fiduciaire et de la distribution du crédit […] »[20]. Responsable de la conduite de la politique macro et micromonétaire, ses textes précisent qu’elle doit préserver la valeur de la monnaie. Centrale d’information, la Banque oblige les établissements secondaires à lui communiquer leurs états financiers trimestriels ainsi que leurs bilans annuels et bénéficie d’un pouvoir de sanction à l’égard des organismes de crédit non respectueux de la législation en vigueur.

Au vu de cette présentation et compte tenu de la révision du cadre juridique de l’activité bancaire, les remarques suivantes s’imposent :

La BCT continue à avoir un droit de regard sur l’allocation des ressources à l’économie, elle est confirmée dans son rôle de banque de développement. Cette fonction historique n’est pas étrangère à une banque centrale et a été relevée pour d’autres établissements étrangers similaires[21].

Le cumul des fonctions bancaire et monétaire fait bénéficier l’établissement de l’avantage de la synergie d’informations. La Banque se retrouve dans une meilleure position pour mieux apprécier les facteurs susceptibles d’affecter la stabilité des établissements secondaires.

La complémentarité entre la nouvelle réglementation des structures et celle du comportement des établissements périphériques limite les inconvénients de ce cumul de pouvoirs. La sécurisation de l’activité est recherchée à travers l’institution d’un système d’assurance de garanties des dépôts. Il est assis sur un mécanisme de solidarité de place[22]. L’intervention de la BCT en sa qualité de banque de dernier ressort est maîtrisée.

3.2.1 La stabilité des prix comme but de la politique monétaire

Considéré comme un moyen de limiter l’incertitude, l’objet de stabilisation des prix a été souvent considéré comme un critère formel de l’indépendance des banques centrales. Dans le cas de la Tunisie, cet objectif dit de stabilisation de la « valeur de la monnaie » assimile l’inflation à un dérapage par rapport aux variations des prix observés dans les économies partenaires et concurrentes. Sans dogme particulier sur le niveau du taux d’inflation implicite visé, il concerne plutôt la variation de l’indice des prix à la consommation. Cette déclaration renvoie à une gestion du taux de change effectif comparé. Théoriquement, ce choix devrait contribuer à améliorer la productivité et à assurer la croissance. L’objectif ainsi défini gagnerait en crédibilité s’il est compréhensible pour les agents économiques.

3.2.2 Le choix de l’objectif intermédiaire

La stratégie des autorités monétaires consiste à choisir un taux de croissance d’une masse monétaire, un taux de change ou tout simplement à définir et à annoncer un objectif ultime concernant le taux d’inflation. En Tunisie, la BCT a choisi de corréler la croissance de la masse monétaire avec celle de l’activité économique. Le choix de l’agrégat monétaire cible a été modifié au cours du temps[23]. Jusqu’à 1989, l’objectif intermédiaire portait sur le niveau d’expansion de l’agrégat monétaire M2[24]. En 1989, c’est l’agrégat M4[25] qui a été choisi et ce, à cause de l’expansion erratique des instruments de marché notamment les bons du Trésor cessibles. En 1999, avec le remboursement de ces bons, la banque centrale a pris en considération l’évolution de l’agrégat M3[26], puisque la différence entre cet agrégat et l’agrégat M4 est devenue infime.

Ce choix est généralement justifié par l’aptitude des autorités monétaires à contrôler la variation de cet agrégat. La technique suppose qu’en maintenant le rythme de la création monétaire constamment compatible avec celui de la croissance économique, elle permet d’éviter les tensions inflationnistes d’origine monétaire. La poursuite d’un objectif en termes d’agrégats suppose que la masse monétaire cible joue trois principaux rôles. Elle est indicateur avancé de l’activité économique et des prix, un objectif intermédiaire et un instrument d’information pour les agents économiques (ancrage des anticipations de ces agents). Toutefois, la mise en application de cette politique suppose la réunion d’un certain nombre de conditions à la base de l’application du modèle monétariste. Elles recouvrent tant la nature de l’inflation observée qui doit être de type institutionnel c’est-à-dire d’ordre monétaire, que les caractéristiques de la statistique cible elle-même. D’une part, ses variations dans le temps doivent vérifier une relation solide avec l’inflation, d’autre part, l’agrégat doit être contrôlable par les autorités monétaires et défini de manière non équivoque.

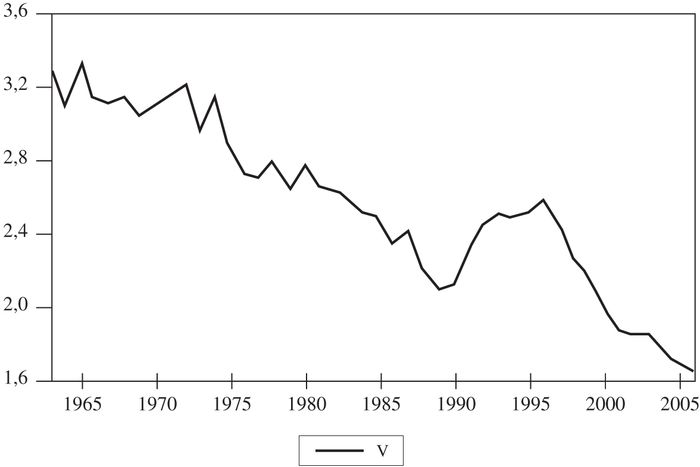

Dans le cas de la Tunisie, ces conditions ne sont pas vérifiées (Boughrara et Smida, 2004). D’ailleurs, la stabilité du comportement du public en matière de détention d’encaisses (au sens de M2) est mise en doute (Lassoued, 2004). La nouvelle volatilité de cet indicateur est confirmée graphiquement (graphique A1 en annexe).

3.3 Pour une information optimale

Tel que précisé par les praticiens, la banque centrale ne doit pas se soucier uniquement de la quantité des informations divulguées mais aussi de leur qualité. Dans une économie en mutation, il est souhaitable que cette information soit conforme au besoin du public compte tenu de la séquence de la réforme concernée et ceci dans le cadre du schéma global de la restructuration engagée.

En Tunisie, les changements dans la conduite de la politique monétaire sont allés de pair avec une plus grande ouverture. L’opacité des années précédentes était perceptible à travers la multiplicité des instruments utilisés par la banque centrale et l’absence d’un objectif ferme et bien précis. Ce choix était en conformité avec une situation où les différents prix de la monnaie étaient largement administrés (les taux d’intérêt, le taux de change, certains prix relatifs, etc.) et où les marchés ne jouaient pas un rôle en matière de détermination de ces prix. La combinaison du pouvoir de persuasion auprès des banques de second rang et « l’effet de surprise » permettait à la Banque de mener à terme sa politique. Dans le cas des marchés par contre, une plus grande transparence aiderait à atteindre les prix d’équilibre et à éviter les dérapages.

3.3.1 De nouvelles modalités d’intervention de la BCT sur le marché monétaire…

L’élargissement du marché monétaire aux agents non financiers puis la fermeture du guichet de l’escompte[27] ont fait de ce marché le lieu privilégié d’intervention de la Banque dans le but d’assurer la supervision de la liquidité bancaire et de lisser le taux d’intérêt. La BCT intervient à trois niveaux et contraint ainsi les établissements périphériques à gérer d’une manière optimale leurs liquidités. Grâce aux opérations d’open market (interventions au jour le jour), elle parvient à contenir le prix de la monnaie dans un canal balisé par le taux minimal dit de l’appel d’offre (principale opération de refinancement) et le taux maximal, c’est-à-dire celui des prises en pension (facilité permanente). L’escompte est ainsi remplacé par des dernières opérations à sept jours. Leur prix pénalise les établissements qui, par faute d’une bonne gestion de leur trésorerie, ne trouvent pas l’intégralité de leurs besoins sur le marché interbancaire. Le contrôle qualitatif dans l’allocation des ressources à l’économie est limité au seul choix des documents présentés en contrepartie des opérations de refinancement précitées.

L’observation de cette expérience montre que dans l’ensemble, la BCT est parvenue à atteindre deux principaux objectifs : garantir des taux d’intérêt réels aux dépôts positifs et éviter une forte volatilité des taux d’intérêt à court terme.

D’un point de vue stratégique, ce résultat a été interprété comme une manifestation de la volonté des autorités d’accompagner la réforme du système secondaire tout en évitant sa fragilisation (Boughrara et Smida, 2004). D’ailleurs, il ne peut que contribuer à soutenir la réputation de la Banque et par la suite sa crédibilité. En effet, les variations brutales de ces taux semblent avoir fait douter le public de la compétence de la banque. Elles rendraient, par voie de conséquence, sa politique moins crédible et moins efficace (Mishkin, 1999). Du point de vue de la communication, l’utilisation conjointe du taux d’intérêt et de l’agrégat monétaire pose un double problème. L’utilisation du taux d’intérêt dans un objectif structurel (approfondissement financier) limite son rôle pour orienter les anticipations des agents économiques et des marchés. D’autre part, l’objectif agrégat a lui-même été souvent dépassé et a ainsi perdu sa qualité en tant qu’instrument d’information et d’ancrage des anticipations des mêmes agents.

Dans un contexte d’une plus grande ouverture sur le marché international des capitaux, la BCT est appelée à clarifier davantage sa stratégie, à expliquer plus fréquemment les dérapages de l’objectif intermédiaire et à préciser le rôle du taux d’intérêt objectif opérationnel et moyen de communication.

3.3.2 … et des progrès en matière de transparence

À l’image d’autres banques centrales, la BCT a fait des progrès en matière de transparence. D’une manière générale, cette évolution a été expliquée par le développement de la théorie économique, la nouvelle ouverture des administrations publiques et le passage d’un grand nombre de pays aux taux de change flexible (Chant, 2003). En complément aux instruments habituels, la politique de communication a été utilisée, dans certains cas, comme un moyen de régulation monétaire. À cet effet, les déclarations des banques centrales ont été considérées comme des signaux qui font bouger le marché dans le sens souhaité par les mêmes autorités. Dans notre cas de figure, la BCT met à la disposition du public un volume important de données relatives à la conduite de la politique monétaire (site Internet, supports papiers). Il concerne essentiellement, l’évolution de différents taux d’intérêt, les règles prudentielles, la législation bancaire ainsi que certaines circulaires destinées aux établissements de crédits.

Tel que noté par les experts du Fonds monétaire international, la quasi-totalité de ces informations est, néanmoins, publiée avec un retard qui peut atteindre six mois. Relativement longs, ces délais réduisent l’efficacité des communications. La transparence s’en trouve amoindrie.

Dans l’ensemble, la BCT met à la disposition du public les données mensuelles qui recouvrent les masses monétaires, le crédit total à l’économie ainsi que les réserves de change nettes. Les statistiques sont généralement publiées avec un décalage moyen de six semaines. La Banque commente l’évolution de ces agrégats ainsi que les facteurs de la liquidité bancaire à l’occasion de l’édition de ses rapports annuels. Ces analyses sont censées expliquer a posteriori les raisons de ses interventions. En bref, cette masse d’informations permet de distinguer clairement entre les opérations effectuées sur le marché monétaire (injection ou ponction de liquidités, appel d’offre, prise en pension…) et celles de prêteur en denier ressort. Elle donne au public une vision plus claire de la nature de ces interventions.

Il n’en demeure pas moins que, la BCT n’établit pas un calendrier pour ses publications[28] et ne publie pas des annonces qui concernent le taux d’inflation ainsi que certaines variables réelles comme la production potentielle.

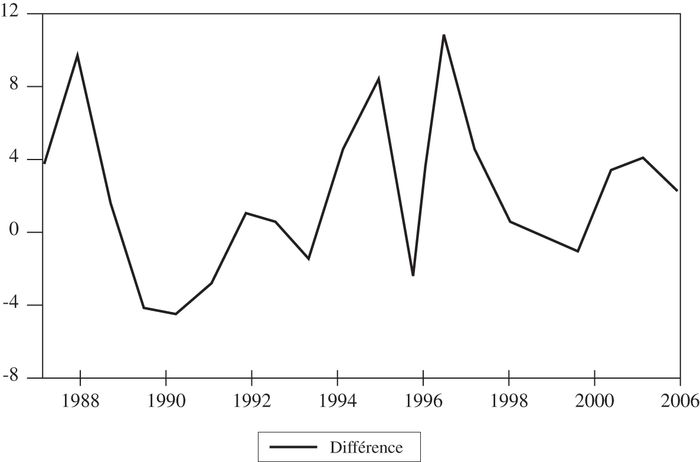

S’agissant de l’agrégat monétaire cible, la comparaison des annonces aux réalisations montre que la BCT n’est pas toujours parvenue à atteindre ses objectifs annoncés durant la période 1987-2006 (tableau A2 et graphique A2 en annexe). Le taux d’inflation reste cependant maîtrisé (4,5 % en 2006). Ces résultats doivent inciter à mettre en place un dispositif qui permet de mieux évaluer les initiatives des autorités. À ce propos, la publication des objectifs monétaires annuels comme le taux d’inflation et le taux de croissance de la masse monétaire au début de l’année, ainsi que l’annonce des changements des taux d’intervention de la Banque clarifieraient le rôle de cette dernière dans la conduite de la politique monétaire. Elle gagnerait en crédibilité.

4. L’indépendance est-elle confortée?

Les textes réglementant le fonctionnement de la BCT[29], précisent qu’elle est appelée à prêter « son appui à la politique économique de l’État ». Afin de juger de l’indépendance relative de cet établissement, ont été retenus, dans ce qui suit, les critères habituels de Cukierman (1992).

Conformément à l’approche de l’auteur, quatre catégories de variables ont été privilégiées. Il s’agit essentiellement du statut du gouverneur (les conditions de nomination, de sa rémunération, la durée de son mandat, etc.), de la nature des relations entre la Banque et les autorités politiques (le degré de participation de la banque centrale dans la formulation de la politique monétaire, dans le processus budgétaire, etc.), de la primauté accordée à l’objectif de stabilité des prix lorsqu’elle est comparée aux autres objectifs et finalement, des conditions inhérentes à l’offre de nouveaux concours à l’État (volume des prêts, le taux, etc.).

L’autonomie est ainsi distinguée en indépendance légale et économique (Grilli, Masciandaro et Tabellini, 1991). La première est saisie à travers les statuts de la BCT[30]. La seconde renvoie quant à elle au libre choix des instruments et des procédures pour parvenir à l’objectif préalablement fixé (et éventuellement révisé).

Dans l’ensemble, l’approche reste théorique. Il lui a été reproché de ne pas permettre de classer objectivement les banques centrales. Il n’en reste pas moins, que dans le cas de la Tunisie, la réglementation respecte certains critères utilisés pour analyser l’indépendance organique.

Le premier responsable de la BCT bénéficie de l’avantage de l’irrévocabilité. Nommé par le président de la république (non-dispersion de la nomination), la durée de son mandat est de six ans renouvelables (supérieure au cycle politique qui est de cinq ans). Ainsi, le taux de rotation des gouverneurs est de 0,21 soit 10 changements sur 46 ans (tableau A3 en annexe).

D’autre part, le représentant du ministre des Finances (le censeur) participe aux réunions du conseil sans droit de vote. Il ne dispose pas d’un droit de veto et ne peut pas faire ajourner les résolutions prises.

S’agissant du conseil, ses huit membres sont nommés pour une période de trois années seulement. Ils sont proposés par le premier ministre[31]. Quatre d’entre eux sont choisis en fonction de leur compétence.

Tel que précisé par la loi, la BCT s’assigne comme mission de stabiliser la valeur (externe et interne) de la monnaie. Elle dispose ainsi d’une compétence formelle générale en matière monétaire en se fixant comme objectif de maintenir le taux d’inflation domestique à un taux proche de celui observé dans les pays partenaires et concurrents. Afin d’éviter tout conflit avec le gouvernement, le président de la république est informé de tout fait pouvant porter atteinte à la stabilité recherchée[32].

S’agissant de la création de la monnaie en faveur de l’État, une convention entre le ministère des Finances et la Banque a précisé (convention du 29 juin 1970) les conditions financières et techniques de l’avance de la BCT au Trésor. Ces concours sont distingués en concours directs et indirects et sont calculés en fonction des recettes ordinaires de l’État. Dans le cas d’un dépassement de ces avances, les financements supplémentaires se font aux conditions du marché. En contrepartie, la Banque fixe les taux de refinancement et assure la fonction de surveillance du système périphérique.

En bref, cette indépendance reste plutôt formelle puisqu’elle jouit d’une autonomie de fait. Effectivement et comme le remarque Diouf (1998), c’est plutôt la notoriété des dirigeants qui est particulièrement importante dans le contexte institutionnel des PVD. Dans ces pays, l’instabilité économique résulte, entre autres, de la tendance des gouvernements à abuser des facilités offertes par leur banque centrale. Ils sont néanmoins, attentifs aux critiques du Fonds monétaire international et de la Banque mondiale. Dans ces conditions, la notoriété du gouverneur peut être considérée comme un gage d’autonomie, dans le sens d’un renforcement de son pouvoir[33].

Conclusion

L’analyse du cadre opérationnel de la conduite de la politique monétaire en Tunisie montre que la BCT a réussi pendant les deux dernières décennies à atteindre des taux d’inflation comparables à ceux observés dans les pays européens. Réalisé dans un PVD, ce résultat est d’autant plus louable qu’il a été associé à une forte croissance économique pendant une période de restructuration profonde de la sphère financière.

La modification du cadre de cette politique n’est certainement pas étrangère à cette performance. Elle recouvre principalement, la clarification de l’objectif, la mise en place d’une stratégie compréhensible et la réorganisation des structures institutionnelles d’appui. À ce propos, les différents amendements des lois organisant le fonctionnement de la Banque et l’activité de son ensemble ont précisé davantage le rôle de celle-ci faisant de l’adoption des règles un moyen d’assurer une plus grande transparence. La responsabilité de la banque centrale face au public et au marché est davantage précisée à travers la multiplication de ses activités de communication.

Certes le choix d’une libéralisation prudente a contribué à l’amélioration de la crédibilité de la BCT. Cependant les réformes des structures survenues durant cette période de transition ont fortement modifié l’environnement dans lequel s’exerce la politique monétaire. De nouvelles catégories d’incertitudes provenant de chocs inattendus ou de l’économie elle-même peuvent s’associer pour éroder cette crédibilité durement acquise.

Les mutations dans l’activité bancaire (concentration, déformation du bilan des banques suite au développement de l’activité des marchés, nouveaux ratios prudentiels, etc.) et l’innovation financière, promue dans un premier temps par les autorités et initiée de plus en plus par la nouvelle concurrence des établissements périphériques, occasionneront des interventions plus fréquentes des autorités. Elles pourraient être à l’origine d’une nouvelle opacité au risque de désorienter les agents économiques et les marchés. Cette situation nous questionne sur les nouvelles mesures à prendre pour accroître la transparence. À ce propos, le recours à un nombre limité d’indicateurs compréhensibles par les agents économiques permettrait de distinguer les différentes actions de la banque centrale et d’anticiper ses comportements.

Dans un souci d’une plus grande efficacité, la cible ultime ainsi que les rôles des taux d’intérêt et de l’agrégat cible méritent d’être davantage clarifiés. Effectivement, l’expérience d’autres banques centrales a déjà montré que la précision des cibles constitue un contrat implicite. Il offre au public un cadre de référence clair, concret et un moyen de débat et d’explication de l’action de ces banques centrales.

S’agissant de la stratégie monétaire choisie, une masse considérable d’études académiques a déjà confirmé que la déspécialisation et l’innovation financière ont rendu imperceptibles les frontières entre les différents agrégats faisant d’eux des indicateurs peu fiables. D’autre part, certains instruments de la politique monétaire ont été employés par la BCT dans un objectif structurel (taux d’intérêt, manipulation des réserves obligatoires)[34]. Dans d’autres pays, le taux d’intérêt de court terme a été utilisé à la fois comme cible opérationnelle et comme moyen de communication. Dans un contexte d’approfondissement, ce taux jouerait difficilement ces rôles.

Annexe

Tableau A1

Taux de rotation des gouverneurs des banques centrales 1950-1989

Graphique A1

L’évolution de la vitesse de circulation de M2 1963-2006

Tableau A2

Le ciblage de l’agrégat monétaire M2

Graphique 2A

L’écart entre la masse monétaire réalisée et la masse monétaire prévue 1987-2006

Tableau A3

La rotation des gouverneurs en Tunisie

Appendices

Remerciement

Nous remercions M. le professeur M. Belhareth qui a bien voulu commenter cet article lors de la tenue de la Deuxième journée d’économie monétaire et bancaire JEMOB 2004 à l’Institut de Finance et de Fiscalité de Sousse, Tunisie.

Notes

-

[1]

Voir aussi la Banque de France. Colloque du bicentenaire. Indépendance et responsabilité, 2000.

-

[2]

Voir à titre indicatif, la règle de Taylor (1993).

-

[3]

Il revient en effet, à l’approche réputationnelle d’avoir suggéré que la crédibilité peut être maintenue par un phénomène de réputation dans le cadre d’un jeu répétitif.

-

[4]

Monétarisme, anticipations rationnelles, imperfection des marchés.

-

[5]

L’origine de la discussion portant sur les solutions à envisager a été souvent affiliée au modèle de Rogoff et Silber (1988). Les auteurs introduisent un biais inflationniste dans le comportement des autorités monétaires qui mettent en place une politique d’expansion monétaire pendant la période préélectorale.

-

[6]

Voir d’une façon générale, les cas de l’inflation surprise pour la résorption de la dette publique, l’exploitation de la courbe de Phillips à court terme, etc.

-

[7]

Voir l’exemple de la Nouvelle-Zélande, qui a adopté un objectif d’inflation comme objectif ultime de la politique monétaire. Reserve Bank of New Zeland Act, loi adoptée en 1989.

-

[8]

Les cas qui ont été cités en exemple sont ceux de la Banque du Japon et de la Banque de France avant la réforme de ses statuts.

-

[9]

Notons toutefois, que ce dit inconvénient a été considéré par certains comme un avantage du moment que cette situation pourrait être à l’origine d’un conflit constructif entre les autorités budgétaires et la banque centrale.

-

[10]

Dans ce contexte, l’auteur prend pour exemple la FED à l’époque de Reagan et la Budensbank (Buba) à l’occasion de l’unification allemande. Les deux banques ont refusé toute politique accommodante face à un déficit budgétaire grandissant.

-

[11]

Des autorités, de la banque centrale, de la règle monétaire ou de l’objectif lui-même.

-

[12]

Généralement l’économie associe l’incertitude aux horizons temporels plus longs. Cette raison expliquerait l’intérêt donné à la transparence pour consolider la crédibilité.

-

[13]

Rappelons que dans les PVD, le problème est compliqué davantage par le fait qu’un consensus n’a pas été dégagé concernant la validité de la relation entre l’indépendance de la banque centrale et l’inflation.

-

[14]

La transparence politique, la transparence économique, la transparence procédurale, la transparence de la politique monétaire et la transparence opérationnelle.

-

[15]

L’indice est calculé comme la somme des scores (min = 0, max = 15) qui correspondent aux réponses à des questions (trois) concernant les cinq aspects de transparence.

-

[16]

La Banque de réserve d’Australie, la Banque du Canada, la Banque centrale européenne, la Banque du Japon, la Banque de réserve de la Nouvelle-Zélande, la Banque de Suède, la Banque nationale de Suisse, la Banque d’Angleterre et la Réserve fédérale.

-

[17]

Il existe au moins deux explications à cette tendance à savoir des motivations politico-bureaucratiques et des motivations politico-économiques largement analysées par Barro et Gordon (1983).

-

[18]

Réduction des restrictions au fonctionnement normal de ces marchés, modernisation de la bourse, ouverture du marché monétaire à de nouveaux intervenants, commercialisation de nouveaux actifs financiers à caractère monétaire et création d’un marché des titres de l’État.

-

[19]

Il s’agit dans la réalité d’une libéralisation prudente et progressive. Elle n’a pas encore aboutit à ces termes.

-

[20]

Après l’amendement de la loi organique de la BCT (loi no 2006-26 du 15 mai 2006), l’objectif tracé en matière de politique monétaire vise à préserver la stabilité des prix. Pour plus d’informations voir le site de la BCT : www.bct.gov.tn.

-

[21]

Voir par exemple le rôle attribué à la Banque du Japon à sa création.

-

[22]

Cette nouvelle règle correspond au système d’assurance des dépôts dans le cas tunisien.

-

[23]

Dans la réalité, la BCT semble avoir hésité entre plusieurs agrégats. Ce comportement rappelle le parcours de plusieurs banques centrales pendant la première moitié des années quatre-vingt. La plupart d’entre elles ont fini par abandonner cette stratégie.

-

[24]

L’agrégat M2 comprend en plus de l’agrégat M1 (monnaie fiduciaire et monnaie scripturale), la quasi-monnaie formée des dépôts à terme, des certificats de dépôt, des comptes spéciaux d’épargne et autres sommes dues à la clientèle.

-

[25]

M4 comprend en plus de M3, les titres de l’État auprès du public.

-

[26]

L’agrégat M3 comprend en plus de l’agrégat M2, les dépôts d’épargne-logement, les dépôts d’épargne-projet et les emprunts obligataires.

-

[27]

Le guichet de l’escompte a été fermé en 1986.

-

[28]

Non-respect d’une périodicité fixe pour certaines données.

-

[29]

Article 34 de la loi no 58-90 du 19 septembre 1958

-

[30]

Certains distinguent aussi l’autonomie budgétaire qui signifie autonomie de la Banque quant à ses propres ressources.

-

[31]

Quatre parmi les huit membres ne viennent pas de l’administration publique. Ils sont « choisis en fonction de leur expérience professionnelle ». Article 19. Loi no 88-119.

-

[32]

Loi 58-90, Article 34, alinéa 3

-

[33]

De telles considérations justifient la nomination des anciens fonctionnaires du FMI et de la Banque mondiale aux postes de gouverneurs et de premiers ministres au Zaïre, Sénégal, Gabon, Côte d’Ivoire, Bénin, Congo.

-

[34]

Rappelons que la politique des réserves obligatoires a été utilisée pour contribuer à promouvoir les nouveaux actifs financiers à caractère monétaire contribuant par la même occasion à assurer une plus grande consolidation des ressources des banques.

Bibliographie

- Alesina, A. et L. H. Summers (1993), « Central Bank Independance and Macroeconomic Performance : Some Comparative Evidence », Journal of Money, Credit and Banking, 25 (2) : 151-162.

- Artus, P. (1997), « Crédibilité de la politique monétaire ou coordination de la politique monétaire et de la politique budgétaire, que vaut-il mieux choisir? », Document de travail, CDC, 97-04/MA, Mars.

- Artus, P. et J. P. Pollin (1990), « Les effets de la réglementation et le comportement des banques », in D. E. Fair et C. de Boissieu (éds). Financial Institutions in Europe Under New Competive Conditions, Kluwer Academic Publishers, p. 253-274.

- Ball, L. (1998), « Policy Rules for Open Economies », NBER Working Paper, 6760, Octobre.

- Barro, R. J. et D. B. Gordon (1983a), « Rules, Discretion and Reputation in a Model of Monetary Policy », Journal of Monetary Economics, 12 : 101-121.

- Barro, R. J. et D. B. Gordon (1983b), « A Positive Theory of Monetary Policy in a Natural Rate Model », Journal of Political Economy, 91 (4) : 589-610.

- Boughrara, A. et M. Smida (2004), « La politique monétaire en Tunisie, les mots et les faits », Revue Tunisienne d’Économie, 12 : 81-104.

- Boughrara, A. et M. Smida (2004), « Crédibilité des autorités monétaires et règle normative », La politique monétaire en Tunisie, Publications de la Faculté de Droit et des Sciences Économiques et Politiques de Sousse.

- Calvo, G. A. (1978), « On the Time Consistency of Optimal Policy in a Monetary Economy », Econometrica, 46 (6) : 1411-1428.

- Chant, J. (2003), « La Banque du Canada, vers une plus grande transparence », Revue de la Banque du Canada, printemps : 5-14.

- Creel, J et J. Fayolle (2002), « La banque centrale et l’Union monétaire européenne, les tribulations de la crédibilité », Revue de l’OFCE, (mars), Hors série.

- Cukierman, A. (1992), Central Bank Strategy, Credibility and Independence, Theory and Evidence, MIT Press, Cambridge, Mass.

- Cukierman, A., et A. Meltzer (1986), « A Theory of Ambiguity, Credibility and Inflation under Discretion and Asymetric Information », Econometrica, 54 : 1099-1128.

- Cukierman, A., S. B. Webb et B. Neyapti (1992), « Measuring the Independence of Central Banks and its Effects on Policy Outcomes », The World Bank Review, 3 (6) : 353-398.

- Cukierman, A., P. Kalaitzidakis, L. H. Summers et S. B. Webb (1993), « Central Bank Independence, Growth, Investment and Real Rates », Carnegie-Rochester Series On Public Policy, 39 (decembre) : 95-140.

- Cukierman, A. et S. B.Webb (1995) « Political Influence of the Central Bank : International Evidence », World Bank Economic Review, 9 (3) : 397-423.

- Demertzis, M. et H. Hallet (2002), « Central Bank Transparency in Theory and Practice », CEPER Discussion Papers 3639.

- Diouf, I. (1998), « De l’indépendance des banques centrales en Afrique subsaharienne », in G. Semedo et P. Villieu (éds), Mondialisation, intégration économique et croissance, l’Harmattan, p. 275-308.

- Drumetz, F. et A. Verdelhan (1997), « Règle de Taylor, présentation, application, limites », Bulletin de la Banque de France, 45 : 81-87.

- Eijffinger, S. et P. Geraats (2002), « How Transparent are Central Banks? », CEPER Discussion Papers 3188.

- Faust, J. et L.E.O. Svensson (2001), « Transparency and Credibility, Monetary Policy with Unonbservable Goals », International Economic Review, 42(2) : 369-397.

- Fischer, S. (1996), « Maintaining Price Stability », Finance and Development, IMF, 33 (4) : 34-37.

- Flood, R. P. et P. Isard (1989), « Monetary Policy Strategies », International Monetary Fund Staff Paper, 36 : 612-632.

- Friedman, M. (1968), « The Role of Monetary Policy », American Economic Review, 58(1) : 1-17.

- Geraats, P. M. (2000), « Why Adopt Transparency? The Publication of Central Bank Forecasts », CEPER Discussion Papers, 2582.

- Goodhart, C. (1993), « La politique monétaire des années quatre-vingt-dix : objectifs et moyens d’action », Banque de France, Cahiers économiques et monétaires, 41 : 5-20.

- Grilli, V., D. Masciandaro et G. Tabellini (1991), « Political and Monetary Institutions and Public Financial Policies in the Industrial Countries », Economic Policy, (octobre) : 342-392.

- Issing, O., V. Gaspar, I. Angeloni et O. Tristani (2001), Monetary Policy in the Euro Area, Strategy and Decision-Making at the European Central Bank, Cambridge University Press.

- Jenkins, P. et D. Longworth (2002), « Politique monétaire et incertitude », Revue de la Banque du Canada, été : 3-10.

- Johanson, D. R. et P. L. Siklos (1996), « Political and Economic Determinants of Interest Rate Behavior : Are Central Banks Different? », Economic Inquiry, 34 (4) : 708-729.

- Kydland, F. et E. Prescott (1977), « Rules Rather than Discretion, the Inconsistency of Optimal Plans », Journal of Political Economy, 85 : 473-490.

- Lane, T. D., M. Griffiths et A. Prati (1995), « Can Inflation Targets Help Make Monetary Policy Credible? », Finance and Development, IMF, 32 :20-23.

- Lassoued, T. (2004), « Mutations financières et demande de monnaie en Tunisie », La politique monétaire en Tunisie, Publications de la Faculté de Droit et des Sciences Economiques et Politiques de Sousse.

- Lohman, S. (1992), « Optimal Commitment in Monetary Policy; Credibility versus Flexibility », American Economic Review, 82 (1) : 273-286.

- McCallum, B. T. (1993), « Discretion versus Rules in Practice, Two Critical Points. A Comment », Carnegie Rochester Conference Series on Public Policy, 39 : 215-220.

- Mishkin, F. S. (1997), « Strategies for Controlling Inflation », NBER Working Paper, 6122, août.

- Mishkin, F. S. (1999), « Comment on G.D Rudebusch and L. E. O. Svensson; Policy Rules for Inflation Targeting » inMonetary Policy Rules, John B. Taylor (éd), University of Chicago Press, Chicago, p. 247-253.

- Perrier, P. et R. Amano (2000), « Credibility and Monetary Policy », Revue de la Banque du Canada, (printemps) : 13-20.

- Persson, T. et G. Tabellini (1993), « Designing Institutions for Monetary Stability », Carnegie-Rochester Conference Series on Public Policy, 39 : 53-84.

- Pollin, J. P. (2002), « Pour une stratégie de cible d’inflation dans la zone Euro », Revue d’Économie Financière, 65 : 39-67.

- Reserve Bank of New Zealand Act (1989), www.rbnz.nz

- Rogoff, K. (1985), « The Optimal Degree of Commitment to a Monetary Target », Quarterly Journal of Economics, 100 : 1169-1190.

- Rogoff, K. et A. Silber (1988), « Equilibrium Political Business Cycle », Review of Economic Studies, 55 (1) : 1-16.

- Smida, M. (2003), Le système bancaire tunisien. Historique et réglementation, L’harmattan, Chapitre II.

- Svensson, L. E. O. (1995), « Optimal Inflation Targets, “Consertvative” Central Banks and Linear Inflation Contracts » CEPR, Discussion Paper, octobre.

- Taylor, J.B. (1993), « Discretion Versus Policy Rules in Practice », Carnegie-Rochester Conference Series on Public Policy, 39 : 195-214.

- Thygesen, N. (1995), « Pourquoi la banque centrale doit-être indépendante? », Revue de l’OFCE, 54 (juillet).

- Villa, P. (1993), « Règle, discrétion et régime de change en Europe », CEPII, Document de travail. 93-03.

- Walsh, C. E. (1995), « Optimal Contracts for Independent Central Bankers », American Economic Review, 85 (1) : 150-167.

- Wong, C. H. (1992), « La réforme des instruments monétaires. La régulation monétaire par le jeu du marché, quelques problèmes », Finances et Développement, 29(1).

List of figures

Figure 1

Les incertitudes gérées par la banque centrale

Graphique A1

L’évolution de la vitesse de circulation de M2 1963-2006

Graphique 2A

L’écart entre la masse monétaire réalisée et la masse monétaire prévue 1987-2006

List of tables

Tableau A1

Taux de rotation des gouverneurs des banques centrales 1950-1989

Tableau A2

Le ciblage de l’agrégat monétaire M2

Tableau A3

La rotation des gouverneurs en Tunisie