Abstracts

Résumé

Cet article offre une analyse de la crise de la dette en Europe. Nous relevons d’abord les origines de la crise en présentant les problèmes structurels de la zone euro et, plus particulièrement, des pays ayant sollicité l’aide de l’Europe. Nous étudions ensuite les différentes réformes qui ont été entreprises par l’Union européenne et certains gouvernements avant d’exposer les risques de contagion auxquels font face les autres membres de l’Union économique et monétaire. Finalement, nous proposons certaines réformes qui peuvent aider à préserver la zone euro et éviter ainsi une nouvelle crise de la dette.

Abstract

This article provides an analysis of the European sovereign debt crisis. We first highlight the origins of the crisis through an examination of the structural problems existing in the euro zone and particularly in the bailed-out countries. We then study the various reforms that the European Union and some countries have put in place to solve the crisis and describe the contagion risk that may spread to other members of the Economic and Monetary Union. Finally, we discuss and propose a number of reforms that could strengthen the euro zone and help prevent another debt crisis.

Article body

Introduction

La deuxième moitié du vingtième siècle fut marquée par la construction de l’Union européenne (UE), qui constitue l’union régionale la plus poussée à ce jour. Parmi les symboles de l’UE, rien n’affiche mieux l’union entre les peuples européens que la monnaie unique : l’euro. Pourtant, aujourd’hui, soit à peine une décennie après l’adoption de la monnaie commune et face à sa première crise, l’euro est menacé, remettant ainsi en cause l’intégralité de la construction européenne. En prolongement de la crise financière de l’automne 2008, la crise de la dette dans la zone euro s’est amorcée à la fin de l’année 2009, par l’annonce du nouveau gouvernement élu grec faisant état d’un déficit colossal, soit le double de ce qui était annoncé préalablement. Le nouveau gouvernement déclara également que l’État grec avait maquillé ses comptes depuis une décennie, dans le but de masquer ses véritables déficits auprès des instances européennes à Bruxelles, afin de pouvoir assurer son adhésion à l’euro. Par la suite, la Grèce a nécessité le soutien financier de ses partenaires européens pour ne pas se retrouver en défaut de paiement. La réticence initiale de ses partenaires européens et de leur leader, l’Allemagne, s’est avérée lourde de prix. Ce refus déclencha une panique générale auprès des investisseurs, pour qui un défaut d’un membre de la zone euro n’était au préalable pas envisageable, en raison du marché commun et de la monnaie unique qui laissait sous-entendre un soutien mutuel en période de détresse. Ainsi, la crise s’est étendue en emportant deux autres pays de l’Europe périphérique : l’Irlande, puis le Portugal, risquant datteindre des économies plus larges qui auraient pu mettre en péril la survie de la zone euro.

La crise de la dette n’est que le révélateur d’un problème profond au niveau structurel de la construction européenne. Le but de cet article est donc de comprendre les origines, les impacts, les menaces, de même que les mesures prises pour assurer le maintien de la zone euro. Suite à un bref historique de la construction de l’euro, ainsi qu’une présentation de ses avantages et inconvénients, nous analyserons les origines de cette crise de la dette en présentant les problèmes structurels de la zone euro et, plus particulièrement, des pays ayant sollicité l’aide de l’Europe. Nous relèverons également les différentes mesures et réformes qui ont été entreprises, autant par l’UE qu’au niveau national, et exposerons les risques de contagion auxquels font face les autres membres de la zone euro, tels que l’Espagne et l’Italie. Finalement, cet article analysera quelques réformes qui pourraient être entreprises dans le but de préserver la zone euro et d’éviter une nouvelle crise.

1. Introduction de l’euro

L’euro est introduit en premier lieu sur les marchés financiers en 1999, puis sous forme fiduciaire en 2002. L’instauration de l’euro est l’aboutissement de plusieurs étapes. Le projet initial d’une union monétaire (et économique), daté de 1969 et appelé rapport Werner, prend fin avec l’effondrement des accords de Bretton Woods en 1971. Les instabilités du marché des changes dans les années suivantes, suite à la crise pétrolière de 1973, mettent ensuite un terme au dispositif du serpent monétaire européen (1972-1978), qui visait à limiter les fluctuations de taux de changes entre les pays membres de la Communauté économique européenne (CEE). En 1979, à la suite de ces deux échecs, l’ensemble des États membres de la CEE, à l’exception du Royaume-Uni, relancent leurs efforts en vue de renforcer une intégration et une stabilité monétaire. Le système monétaire européen (SME) voit ainsi le jour.

Le SME constitue un système dans lequel les taux de changes restent stables, tout en pouvant être ajustés par rapport à l’écu (European currency unit), qui est une moyenne pondérée des monnaies participantes[1]. Au cours de son existence, le SME a réussi à répondre à son principal objectif qui a été d’instaurer une stabilité des taux de change à long terme.

Le traité de Maastricht, constitutif de l’UE et ayant pour but de mettre en place l’euro, est ratifié en 1992. Les critères (de Maastricht) de convergences, qui définissent les conditions requises pour qu’un pays puisse adhérer à la zone euro, sont les suivants : i) le taux d’inflation ne doit pas excéder de 1,5 % celui des trois pays membres ayant les plus faibles taux d’inflation; ii) le déficit budgétaire doit être inférieur à 3 % du produit intérieur brut (PIB); iii) la dette publique doit être inférieure à 60 % du PIB; iv) aucune dévaluation monétaire ne peut avoir lieu dans les deux années précédant l’intégration à l’union monétaire; et v) les taux d’intérêt à long terme ne doivent pas excéder de plus de 2 % la moyenne des trois États membres affichant les meilleurs résultats en matière de stabilité des prix.

Suite à cela, le Pacte de stabilité et de croissance (PSC) est adopté en 1997 et constitue un ensemble de critères d’assainissement des finances publiques que les pays souhaitant adhérer à l’euro doivent respecter. Le but du pacte est de renforcer la convergence des économies européennes, à l’aide d’une coordination entre les politiques budgétaires des différents États, tout en leur permettant d’avoir une marge de manoeuvre en cas de chocs économiques. Cette concordance est essentielle, étant donné que la politique budgétaire demeure une compétence de niveau national, alors que dorénavant la politique monétaire de l’UE est établie par la Banque centrale européenne (BCE) à Francfort. Le pacte comporte deux types de dispositions. L’une constitue une procédure de surveillance qui met en avant la nécessité d’un équilibre budgétaire. En récession, un gouvernement peut ainsi utiliser le seuil de 3 % de déficit pour soutenir l’économie du pays. L’autre condition constitue une procédure dissuasive contre les déficits excessifs. Ainsi, si un État membre de la zone affiche un déficit supérieur à 3 %, il peut subir une amende si des mesures d’assainissement ne sont pas entreprises pour remédier à la situation.

Une fois ces divers éléments mis en place, l’euro peut faire son apparition en 1999 et ainsi succéder au SME. Cette monnaie unique est source de nombreux avantages. Son adoption a permis de mettre fin à l’incertitude des variations de taux de change, favorisant ainsi les entreprises européennes, dont les flux monétaires sont désormais plus prévisibles, et facilitant leurs prises de décisions. De même, les compagnies européennes ne doivent plus payer des primes de couverture de taux de change et des coûts de transaction lors d’opérations de change. De plus, l’euro a joué le rôle de catalyseur dans le commerce européen en renforçant l’intégration du marché des biens et des services. Les atouts précédents ont également bénéficié aux consommateurs européens, qui ont profité d’une transparence accrue des prix, ainsi que de l’accroissement de concurrence entre les entreprises européennes[2]. En ce qui concerne les États européens, le principal bienfait de l’euro consiste en la chute des taux d’intérêt de leurs obligations (voir graphique 1). L’euro a également permis d’augmenter le volume de transactions financières et donc la liquidité du marché européen, ce qui a rendu la zone euro plus attractive auprès des investisseurs internationaux. Enfin, l’euro est devenu une devise internationale et une grande partie des exportations de la zone euro sont ainsi libellées dans cette devise.

Graphique 1

Évolution des taux d’intérêt d’emprunt à long terme, 1996-2013

Note : Ce graphique représente l’évolution mensuelle des taux d’intérêt des obligations gouvernementales (maturité de 10 ans) des pays de la périphérie de la zone euro (Grèce, Irlande, Italie, Espagne et Portugal), ainsi que de l’Allemagne.

En revanche, l’instauration de l’euro n’a pas été un processus facile et s’est soldée par de nombreuses concessions et des coûts pour les pays de l’UE (Barthe, 2011). Tout d’abord, on peut noter une période d’instabilité lors de la transition vers l’euro, au cours de laquelle les marchés européens ont été fortement secoués par des vagues spéculatives (1992-1993). Ensuite, les pays européens ont dû faire des concessions sur deux stabilisateurs économiques : le taux de change et l’autonomie de la politique monétaire. La perte de ces deux outils constitue le principal coût pour les États membres de la zone euro. L’abandon de l’instrument de taux de change élimine la possibilité pour un gouvernement de pouvoir procéder à une dévaluation de sa monnaie dans le but d’accroître la compétitivité du pays et donc ses exportations. En l’absence de cet outil, une hausse de compétitivité ne peut se faire que par une dévaluation interne, qui consiste principalement en un abaissement des coûts de la main-d’oeuvre. Notons toutefois qu’un grand nombre de pays avaient déjà abandonné la possibilité d’une dévaluation externe lors de leur adhésion au SME. Quant à la cession de l’autonomie monétaire, cela implique que, dorénavant, les pays européens ne peuvent plus ajuster leurs politiques monétaires en fonction de leurs besoins conjoncturels. Néanmoins, la perte de la politique monétaire au profit de la BCE est relative car l’adhésion au SME signifiait déjà une perte de l’autonomie de la politique monétaire (à l’exception de l’Allemagne).

L’analyse de la construction de l’euro et de ses caractéristiques est importante afin de comprendre les causes de la crise de la dette en Europe. Nous abordons à présent les origines de cette crise et explorons le rôle joué par l’adoption des pays périphériques à la monnaie unique.

2. Les causes de la crise de la dette

Au lendemain de la crise financière aux États-Unis (2007-2008), la quasi-totalité des États européens doivent renflouer leur système bancaire et investir pour relancer leur économie. Un grand nombre de ces pays se retrouvent surendettés avec une faible croissance économique, provoquant ainsi une crainte chez les investisseurs quant à la capacité de remboursement de ces gouvernements. C’est pourquoi trois États ont dû demander un soutien financier à l’UE/FMI, soit la Grèce à deux reprises, l’Irlande et le Portugal[3].

Toutefois, les causes fondamentales qui ont mené à la crise de la dette en Europe ne sont que peu directement liées à la crise américaine, qui semble plutôt avoir joué un rôle déclencheur. Les véritables origines de la crise européenne se trouvent au sein même de l’Europe et de la monnaie unique. Nous pouvons lier ces causes à certains aspects collectifs : soit un manque de contrôle et une mauvaise gestion de la part de l’État au niveau de plusieurs aspects de l’économie (réglementation des banques, contrôle des finances publiques, statistiques erronées, corruption, développement spéculatifs de certains secteurs économiques tels que l’immobilier). De plus, cette crise provient de l’ensemble du processus de la construction européenne qui n’a pas su mettre en place les institutions adéquates et alléger une lourde bureaucratie existante, comme nous l’évoquerons plus tard dans cet article (section 5). Pour le moment, nous allons nous concentrer sur un point fondamental de cette crise qui est la perte de compétitivité, principalement engendrée par l’adoption à l’euro et amenant au surendettement des États européens périphériques.

Tableau 1

Évolution de la rémunération du travail par unité de main-d’oeuvre avant la crise

Note : Ce tableau représente la croissance annuelle (en pourcentage) de la rémunération du travail par unité de main-d’oeuvre entre l’entrée en vigueur de l’euro (1999) et le déclenchement de la crise de la zone euro (2009) pour les pays principaux de la zone euro.

2.1 Perte de compétitivité et endettement

L’adoption d’une monnaie unique fait en sorte que l’évolution disproportionnelle des coûts de la main-d’oeuvre d’un pays par rapport à un autre, ne pouvant plus être corrigée par le taux de change, se traduit par un changement relatif de compétitivité (Barthe, 2011). Entre l’entrée en vigueur de l’euro (1999) et le déclenchement de la crise de la zone euro (2009), la croissance annuelle des coûts de la main-d’oeuvre dans les pays de la périphérie de la zone euro était de 5,37 % en Grèce, 5,87 % en Irlande, 3,75 % en Espagne, 2,67 % en Italie et de 3,72 % au Portugal (voir tableau 1)[4]. Ce sont des progressions largement plus élevées que dans les pays formant le noyau de la zone euro et particulièrement en Allemagne, où le taux de croissance n’était que de 1,78 %. Les pays périphériques ont donc en effet subi d’importantes pertes de compétitivité vis-à-vis du reste des pays de la zone euro.

Comparer l’évolution de la rémunération du travail à celle de la productivité du travail permet d’avoir un regard plus approprié sur les différences de compétitivité entre les pays du noyau (Autriche, Belgique, Finlande, France, Allemagne et Pays-Bas) et de la périphérie (Grèce, Irlande, Italie, Portugal et Espagne) de la zone euro. Le graphique 2 représente l’évolution de l’impact cumulé des coûts unitaires de la main-d’oeuvre depuis 1996 pour ces pays[5]. Cette mesure indique la rémunération moyenne de la main-d’oeuvre pour produire une unité de bien, prenant ainsi en considération le salaire horaire et la productivité du travail. Les pays de la périphérie ont connu une rémunération de la main-d’oeuvre qui semble avoir été déconnectée de l’évolution de la productivité du travail. En contrepartie, les pays du noyau ont su, de manière adéquate, restreindre leurs hausses salariales et les aligner sur leurs gains en productivité du travail (notamment l’Allemagne et l’Autriche), augmentant ainsi leur compétitivité. L’écart entre le noyau et la périphérie au niveau de l’évolution de l’impact cumulé des coûts unitaires de la main-d’oeuvre est le plus marqué avant le déclenchement de la crise.

Cette perte de compétitivité des pays périphériques a contribué aux déficits persistants de leurs comptes courants. Comme on peut le constater sur le graphique 3, les écarts de comptes courants entre la périphérie et le noyau ont pris de l’ampleur sous l’impulsion de la mise en place de la monnaie unique. Ainsi, les pays de la périphérie qui n’ont pas entrepris des mesures pour faire face à leurs pertes de compétitivité ont dû compenser leurs déficits par un apport financier externe, notamment en provenance des grandes banques européennes. En contrepartie, les pays du noyau ont connu d’importants surplus de comptes courants.

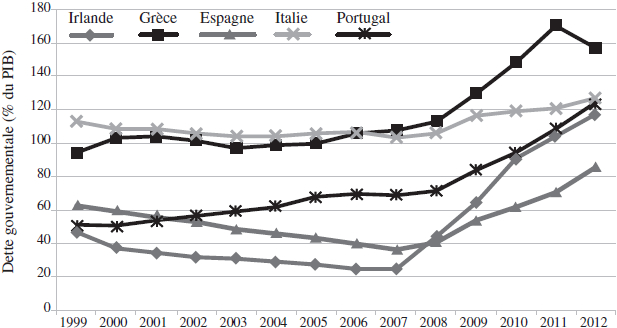

La dette extérieure des pays périphériques n’a pas seulement été contractée par les gouvernements mais aussi par le secteur privé qui s’est lourdement endetté pour faire face à leur faible compétitivité vis-à-vis du noyau de la zone euro (voir graphique 4)[6]. Les États périphériques, entraînés par leur secteur privé, ont donc généré globalement d’importants déficits. Inversement, le secteur privé allemand a connu d’importants excédents financiers de l’ordre de 9 % du PIB (Van Treeck, 2011).

La possibilité de contracter cette dette par les secteurs privé et public a été facilité par l’intégration à la zone euro, qui a contribué à une chute des taux d’intérêt au début des années 2000 (voir graphique 1). Cette baisse des taux d’emprunt s’explique par une faille du marché, celle de n’avoir pas correctement évalué le risque de crédit, puisque les prêteurs ont tablé sur une solvabilité des pays périphériques pratiquement identique à celle de l’Allemagne, en supposant que les pays forts de l’Europe viendraient à l’appui des plus faibles en cas de difficulté. De cette manière, la dette externe totale (gouvernement, secteur privé et ménages) des pays périphériques s’est considérablement accrue et ce sont notamment les banques françaises et allemandes qui se sont le plus exposées (The Economist, 2011a).

Graphique 2

Évolution des coûts unitaires de la main-d’oeuvre des pays de la zone euro

Pays du noyau de la zone euro

Pays périphériques de la zone euro

Note : Ce graphique représente l’évolution de l’impact cumulé des coûts unitaires de la main-d’oeuvre pour les pays du noyau (Autriche, Belgique, Finlande, France, Allemagne et Pays-Bas) et périphériques (Grèce, Irlande, Italie, Portugal et Espagne) de la zone euro depuis 1996.

Graphique 3

Évolution du compte courant des pays du noyau et de la périphérie de la zone euro, 1996-2013

Pays noyau (Allemagne, France, Pays-Bas, Autriche, Finlande et Belgique)

Pays noyau (Allemagne, France, Pays-Bas, Autriche, Finlande et Belgique)

Pays périphériques (Irlande, Grèce, Espagne, Italie et Portugal)

Pays périphériques (Irlande, Grèce, Espagne, Italie et Portugal)

Note : Ce graphique représente l’évolution annuelle du compte courant moyen (exportation nette de biens et de services) en millions d’euros pour les pays du noyau (Allemagne, France, Pays-Bas, Autriche, Finlande et Belgique) et de la périphérie (Irlande, Grèce, Espagne, Italie et Portugal) de la zone euro.

Dans le but d’éviter une crise de la dette, un outil de coordination des politiques budgétaires des pays de la zone euro avait été mis en place à travers le Pacte de stabilité et de croissance, prônant ainsi la rigueur et la discipline budgétaires. Celui-ci semble avoir échoué pour plusieurs raisons. D’abord, la barre de 3 % concernant le déficit autorisé semble arbitraire et ne repose sur aucun fondement économique. De plus, le pacte lui-même n’a pas été respecté, ce qui soulève des questionnements au sujet de la réglementation (Barthe, 2011). En 2002, lorsque la Commission européenne (CE) souhaite mettre en garde l’Allemagne et le Portugal contre leur déficit excessif potentiel, la CE a dû renoncer à ses intentions en raison des pressions provenant de l’Allemagne. Plusieurs procédures ont été entreprises envers l’Italie et la France, mais aucune d’elles n’a mené à des sanctions concrètes. Les pays fondateurs de la zone euro semblent donc peu crédibles dans leurs propres intentions de contrôle et les instances européennes ne sont pas suffisamment indépendantes vis-à-vis des gouvernements pour pouvoir mettre en place des sanctions.

Graphique 4

Évolution de la dette du secteur public et privé des pays de la périphérie de la zone euro, 1999-2012

Évolution de la dette du secteur public

Évolution de la dette du secteur privé

Note : Ce graphique représente l’évolution de la dette (en pourcentage du PIB) du secteur public et privé des pays de la périphérie (Irlande, Grèce, Espagne, Italie et Portugal) de la zone euro depuis 1999.

2.2 Situation économique des États périphériques

Afin de mieux comprendre pourquoi certains pays ont été particulièrement touchés par la crise de la dette, nous relevons dans cette section la situation économique d’avant crise de la Grèce, du Portugal et de l’Irlande, trois États qui ont du sollicité l’aide européenne.

Nous nous penchons en premier lieu sur la Grèce et le Portugal. Dès leur adhésion à l’UE, ces pays se sont illustrés par une mauvaise gestion de leurs finances publics. Les États grec et portugais ont utilisé de façon inadéquate l’argent fourni par la communauté européenne en investissant dans des infrastructures dispendieuses (ex. : Jeux olympiques et système de transport public) et dans des secteurs à faible valeur ajoutée (tels que l’agriculture et le textile) et en gonflant une fonction publique bien protégée. En Grèce, un quart de la population active se trouve être constitué de fonctionnaires (Jules, 2011) et la fonction publique est un lieu où la corruption et le gaspillage des fonds publics prédominent. La lourde présence de l’État dans l’économie a pour effet d’asphyxier également le secteur privé, nuisant ainsi à la croissance économique.

Ces économies ont été relativement peu productives durant la décennie qui a précédé la crise. Le Portugal, par exemple, a bénéficié d’une croissance économique du PIB de seulement 1,3 % par an pour la période de 2000-2008 (Sollety, 2010). l’économie portugaise est d’ailleurs entrée en récession en 2002, tout en étant, cette même année, le premier pays à être averti par la deuxième disposition du PSC contre les déficits excessifs, en raison de sa gestion budgétaire (Éltetö, 2011). De plus, le budget public de ces pays est resté déficitaire tout au long de la période précédant la crise, ce qui est la principale conséquence du soutien de ces États à leurs économies. Cela met ces pays dans une bien mauvaise position, puisqu’ils se sont déjà lourdement endettés lors de cette période pourtant favorable pour l’économie européenne, laissant ainsi ces gouvernements avec peu de munitions une fois arrivée la crise[7].

Les économies grecques et portugaises font également face à de nombreux problèmes d’ordre structurel, alors qu’aucune réforme adéquate n’a été entreprise par les gouvernements précédents. Ces pays ont subi des hausses salariales marquées à cause de règles rigides encadrant le travail suite à leur adhésion à la monnaie unique, ce qui les ont notamment amené à graduellement perdre de leur position concurrentielle (Éltetö, 2011). L’appareil gouvernemental n’a pas entrepris de réformes fiscales, alors que le système de récolte des taxes est peu performant. Dans le cas grec, selon Transparency International, près de 20 milliards d’euros échappent chaque année au fisc en raison de l’économie parallèle. Malgré une fonction publique défaillante et une économie dysfonctionnelle, la Grèce et le Portugal entrent dans la zone euro avec l’accord des pays fondateurs. l’UE porte donc certaines responsabilités, en ayant accepté l’adhésion de ces pays, notamment dans le cas de la Grèce car, avec une dette gouvernementale frôlant les 100 % du PIB, les critères du PSC n’ont clairement pas été respectés.

L’Irlande est un cas distinct. Au cours des deux dernières décennies, l Irlande a su créer de la richesse en appliquant une politique économique néolibérale, se caractérisant par des taux corporatifs extrêmement attractifs. L’économie irlandaise a ainsi crû à une vitesse fulgurante, à l’image de l’Asie, ce qui lui conféra le sobriquet de « tigre celtique ». Grâce à une fonction publique bien gérée, le gouvernement a presque systématiquement dégagé des excédents depuis 1999. Pourtant, le « tigre celtique » perd ses griffes peu après la crise financière de 2008. La chute de l’Irlande s’explique par une bulle immobilière qui a pu être alimentée par la baisse de taux d’intérêt suite à l’adhésion à l’euro. L’adoption de la monnaie commune a ainsi permis aux banques irlandaises de s’endetter grâce à de vastes capitaux étrangers à faible taux, tout en éliminant le risque de taux de change, de sorte que le pourcentage d’endettement net des banques irlandaises vis-à-vis du reste du monde passa de 10 % du PIB à la fin de 2003 à 60 % du PIB au début de 2008 (Honohan, 2009).

La crise du secteur bancaire devient une crise des finances publiques lorsque le gouvernement annonce une garantie des prêts effectués par les banques irlandaises, dans l’intention de calmer la panique généralisée suite à la faillite de Lehman Brothers. Le gouvernement doit, par la suite, recapitaliser et nationaliser certaines de ces banques. l’ampleur de la bulle immobilière provient du fait que 25 % du PIB irlandais était rattaché au secteur immobilier (Euronews, 2010), de même que 13 % de la population active y travaillait (Honohan, 2009). La difficulté de l’Irlande a ensuite été d’avoir des besoins grandissants de dépenses pour la relance de son économie, tout en devant verser d’importants montants sous forme d’aide sociale, alors qu’une des sources de revenus primordiales pour l’État – le secteur immobilier – s’est effondré.

3. La crise et les mesures prises par l’UE

Nous portons désormais notre regard sur le déroulement de la crise de la dette ainsi que sur les différentes mesures qui ont été prises par l’UE, de même que par les États membres, afin de répondre à cette crise.

3.1 Début de la crise et premiers plans de sauvetage

La crise de la dette publique en Europe débute certainement par l’annonce du gouvernement grec, peu après son élection en octobre 2009, que le déficit pour l’année en cours déclaré par le gouvernement précédent serait en réalité deux fois plus important (de l’ordre de 13 % du PIB) (Kouretas et Vlamis, 2010). De plus, l’annonce stipule que l’État grec a utilisé des manipulations comptables durant plusieurs années, à l’aide de la banque d’investissement Goldman Sachs, dans le but de masquer son véritable déficit auprès des autorités de Bruxelles et d’atteindre les objectifs d’adhésion à l euro (Story, Thomas et Schwartz, 2010). Il est devenu clair, à ce moment-là, que le gouvernement grec n’était plus en mesure de rembourser sa dette.

Dans un premier temps, le gouvernement allemand refusa de venir à la rescousse de la Grèce, laissant sous-entendre qu’un défaut de dette publique d’un gouvernement européen était envisageable et que les investisseurs devaient supporter la juste part du risque de leurs investissements. Toutefois, l’annonce de cet avertissement en pleine crise économique n’a fait qu’alimenter la panique. Cette perte de confiance, accompagnée de la dégradation des notes souveraines par les agences de notation, entraîna la hausse des taux d’emprunts obligataires en 2011-2012 à des niveaux critiques pour les pays de l’Europe périphérique (voir graphique 1). Dès lors, la crise de la dette publique européenne s’est enflammée en emportant à ce jour trois États européens (Grèce, Irlande et Portugal) qui ont été contraints de solliciter l’appui financier de l’UE/FMI.

En raison de la crise sans précédent de la zone euro, diverses institutions européennes et quelques gouvernements ont entrepris des mesures exceptionnelles afin d’éviter le défaut de paiement désorganisé de certains pays, en mettant de l’avant des réformes économiques et institutionnelles. Les États européens se sont aussi engagés dans une aide financière sans équivoque aux pays périphériques pour que ceux-ci puissent poursuivre le paiement de leur dette.

Suite à l’annonce par le gouvernement grec des véritables chiffres d’endettement du pays, il est devenu évident que la Grèce devait recevoir une aide financière pour pouvoir honorer sa dette. La Grèce a ainsi bénéficié, suite à l’adoption de son quatrième plan d’économie budgétaire, en mai 2010, d’une aide de 110 milliards d’euros : 80 milliards sont fournis par les États membres et 30 milliards proviennent du FMI (FMI, 2010). Cette aide conditionnelle exige de la part de la Grèce des mesures drastiques : coupures budgétaires, hausse des taxes, libéralisation de l’économie et réforme des retraites (Papachristou, 2010). L’une des conditions est la mise sous tutelle de la Grèce par la Troïka (CE, BCE et FMI) qui effectuera des suivis périodiques. Le prêt est accompagné d’un taux d’intérêt de 5 %, ce qui permet au pays de financer sa dette à un taux d’intérêt soutenable à long terme (Ricard, 2010).

Peu après la Grèce, l’Irlande, emportée par son secteur bancaire, a dû solliciter une aide financière en novembre 2010. Le pays a ainsi pu bénéficier du nouveau Fonds européen de stabilité financière (FESF), que nous décrirons dans la section suivante. Ce fond, qui a pris naissance suite à l’octroi de l’aide à la Grèce, a été mis en place dans l’intention de faire face à de nouvelles explosions des taux d’intérêt de financement de dette. Le plan d’aide à l’Irlande totalise une somme de 85 milliards de dollars[8]. En contrepartie de cette aide, le gouvernement irlandais doit restructurer ses banques, imposer des mesures d’austérité et mettre en place des réformes fiscales.

La tempête s’est abattue par la suite sur le Portugal qui éprouvait des difficultés économiques depuis déjà un certain temps (voir la section 2.2). Le gouvernement ne pouvant plus emprunter auprès des marchés financiers a dû à son tour faire une demande d’aide à ses partenaires européens en avril 2011. Une aide totalisant 78 milliards a été accordée au pays : la somme étant partagée en parts égales de 26 milliards par le fonds d’assistance européen, le FESF et le FMI.

3.2 Fonds européen de stabilité financière (FESF) et Mécanisme européen de stabilité (MES)

La nécessité d’aider les États en crise implique rapidemment la création de nouvelles institutions qui voient ainsi le jour. En juin 2010, le FESF est mis en place en urgence par les États européens avec l’appui du FMI en tant que moyen temporaire pour résoudre les problèmes de financement de dette des États périphériques de l’UE. Le fonds est établi peu après que le premier plan de sauvetage de 110 milliards d’euros a été octroyé à la Grèce en mai 2010. Le but initial était de contenir la crise, sans qu’on s’attende à ce qu’il soit véritablement activé. Cependant, lorsque l’Irlande et le Portugal demandent un soutien financier, et avec le spectre de contagion à d’autres économies de taille considérablement plus importante (Italie et Espagne), le FESF est devenu une nécessité dans le but d’assurer le maintien de la zone euro.

Le FESF n’est en réalité pas un véritable fonds où de l’argent est entreposé. Il s’agit d’une structure fournie aux autorités européennes, sous le contrôle des États membres de l’euro pour pouvoir lever du capital sur les marchés financiers garanti par les États de la zone euro (Albertini, 2011). Le FESF joue donc le rôle d’assureur auprès des investisseurs afin de les inciter à prêter de l’argent. Par la garantie commune de l’ensemble des États de la zone euro, cet argent peut être recueilli à des taux favorables. Par la suite, le FESF fournit le montant emprunté aux pays qui peinent à se financer à des taux soutenables sur les marchés. Le but du fonds est donc de faire bénéficier d’économies de taux d’emprunt.

Ce fonds peut intervenir sur le marché obligataire primaire des gouvernements, à savoir directement avec l’État en question, ainsi qu’au niveau du marché secondaire, à savoir auprès d’investisseurs détenant déjà des titres de dettes de pays en difficulté. Cependant, cette intervention n’aura lieu qu’à la demande de la BCE qui effectue à ce jour cette opération. Le FESF peut aussi fournir un soutien financier à un État sous la forme de ligne de garantie si celui-ci a besoin de recapitaliser une institution financière.

Depuis octobre 2011, les garanties par les États de la zone euro au FESF s’élèvent à 780 milliards (voir tableau 2), ce qui fournit au dispositif une capacité de prêts de 440 milliards d’euros. l’Irlande, le Portugal et la Grèce sont les trois pays bénéficiant du FESF. Le Mécanisme européen de stabilité financière (MESF) constitue également un dispositif provisoire dont la capacité de levée des fonds est de 60 milliards garantis par les 27 États membres de l’UE. Le MESF, étant supervisé par la CE, a pour objectif de fournir un soutien financier aux États de l’UE en difficulté. En considérant également le soutien du FMI, qui peut s’élever jusqu’à 250 milliards d’euros, la capacité d’aide financière totalise ainsi 750 milliards d’euros.

Le FESF a été sujet à nombreuses critiques. Il était notamment attaqué, avant son dernier élargissement, au sujet de sa capacité à pouvoir fournir suffisamment de fonds pour aller à la rescousse d’économies plus larges en danger, comme l’Espagne ou l’Italie, qui suscitent de l’inquiétude (The Economist, 2011g). Il faut cependant souligner que si la situation est telle que l’Italie ne parvient plus à se financer sur le marché de capitaux, la décomposition de la zone euro est quasi certaine. De plus, l’aide fournie par les États solvables à ceux en difficulté, à travers le FESF, a un prix, à savoir celui de la rigueur et de la discipline budgétaires. Cette assistance se fait donc en contrepartie de réformes structurelles dans le pays concerné.

Tableau 2

Contributions des États de la zone euro au Fonds européen de stabilité financière (FESF)

Le FESF et le MESF ont été créés en tant que dispositifs temporaires, afin d’être conformes aux traités de l’UE[9]. Pour faire face aux éventuels problèmes de financement des pays de la zone euro sur le long terme, les États de la zone ont établi le Mécanisme européen de stabilité (MES). Dès octobre 2012, le MES remplace les dispositifs temporaires du FESF et du MESF pour effectuer principalement les mêmes tâches que le FESF, disposant d’un capital maximal de 700 milliards d’euros (avec une capacité de prêt de 500 milliards d’euros). Les États de la zone euro ont immédiatement versé 80 milliards d’euros. De sorte que si un État de la zone euro doit avoir recours à un soutien financier, le MES a la possibilité d’utiliser ce montant directement ou peut, au besoin, lever la somme nécessaire sur les marchés des capitaux.

L’octroi de ces plans de sauvetage a été associé à des conditions que les pays bénéficiaires de l’aide doivent respecter. Les principaux volets de ces conditions sont les mesures d’austérité et de libéralisation économique, mesures sur lesquelles nous allons maintenant nous pencher.

3.3 Mesures d’austérité et privatisation

L’aide financière offerte aux trois États européens (Grèce, Irlande et Portugal) permet aux gouvernements de financer leur dette à un taux plus bas que ceux obtenus sur les marchés des capitaux et qui tiennent compte du risque de solvabilité.

Pour recevoir cette aide, les États concernés doivent se lancer dans de vastes programmes d’austérité en vue de mettre sous contrôle leurs dettes. Les grandes lignes des mesures d’austérité consistent en d’importantes réductions salariales dans la fonction publique, ainsi que dans la taille du secteur public. Les plans d’austérité ont été particulièrement drastiques en Grèce avec des compressions de salaires des fonctionnaires d’État s’élevant entre 20 % et 30 % (Lapavitsas et al., 2010), une baisse de 22 % du salaire minimum (Smith, 2012), et avec des coupures dans l’appareil étatique qui doivent atteindre 30 000 postes. Le gouvernement grec décide aussi d’éliminer 120 000 postes dans la fonction publique d’ici fin 2014 (The Economist, 2011c). Les différents gouvernements européens se sont retrouvés contraints à réduire les allocations chômage et à augmenter les taxes de ventes, de même que l’imposition des particuliers avec une priorité sur les revenus les plus élevés. Ces mesures d’austérité ont même été suivies par les économies phares de la zone euro (Allemagne et France), qui ont adopté des plans d’économies de plusieurs milliards d’euros. Par ailleurs, un autre volet de réformes a été celui des retraites (Lapavitsas et al., 2010), en repoussant l’âge de départ tout en effectuant des gels ou des coupures dans les prestations versées.

L’austérité est un couteau à double tranchant puisqu’en voulant baisser leurs dépenses, pour assainir leurs finances publiques et diminuer les déficits, les gouvernements étouffent aussi la demande, affectant ainsi la croissance économique. En effet, certains gouvernements (notamment grec) récoltent moins de revenus avec des taxes pourtant plus élevées (Hatzinikolaou, 2011). De plus, il faut souligner les taux de chômage extrêmement élevés dans la périphérie de l’Europe – il est par exemple de 21 % en Grèce (le double chez les jeunes)–tout en sachant que ce taux est fort probablement plus élevé car de nombreux Grecs ne répondent pas aux critères requis pour des prestations chômage (Papachristou, 2012). Ces réformes, par le manque d’activité économique et de croissance, ont ainsi de la difficulté à améliorer la solvabilité des États périphériques.

Dans la vague de réformes au Portugal et en Grèce, on note un mouvement de privatisation des principaux actifs du gouvernement (Lapavitsas et al., 2010), qui demeure essentiel pour que les États puissent recueillir les liquidités nécessaires au paiement de la dette. Ces programmes de privatisation ont pour conséquences de restructurer l’ensemble de l’économie, remettant ainsi en cause le rôle de l’État.

Au Portugal, le gouvernement a lancé un ambitieux plan de privatisation incluant les secteurs de l’énergie, la défense, la construction navale, le transport et les mines. La voie adoptée par la Grèce est beaucoup plus ambitieuse, en annonçant le 23 mars 2011 un objectif de récolte de 50 milliards d’euros (The Economist, 2011d). Nous pouvons nous interroger sur la possibilité d’atteindre cette cible, notamment en raison de son ampleur. Si le gouvernement grec parvenait à récolter 20 % de son PIB, ce serait sans précédent pour un pays de l’OCDE (The Economist, 2011e).

Le principal obstacle à la privatisation est le fait que le gouvernement grec ne possède pas de cadastre foncier (The New York Times, 2013). Cela signifie que le gouvernement peut ne pas être légalement détenteur de ce qu’il affirme et souhaite vendre. Cette absence de registre complique et ralentit les transactions, un luxe que le gouvernement ne peut pas se permettre. Cela ajoute aussi de l’incertitude quant aux prix potentiels des ventes que l’État peut exiger.

Un autre aspect de base de cette privatisation est la rapidité par laquelle le programme doit être mis en place par le gouvernement, sous la pression de l’Europe et du FMI, afin de pouvoir bénéficier de la tranche suivante du plan d’aide. Or, il est important de mettre en place des institutions de régulation, de même que de s’assurer une certaine concurrence, puisque privatiser un monopole n’est, en général, pas une tâche aisée (The Economist, 2011e). Pour procéder efficacement, le gouvernement grec pourrait tirer les leçons de l’histoire qui connaît deux périodes de vaste privatisation : celle de la Grande-Bretagne sous Margaret Thatcher en 1980 et celle de l’Europe de l’Est suite à l’effondrement du communisme (The Economist, 2011e). De ces deux mouvements, on peut retenir le besoin de fortes institutions (comme au Royaume-Uni), pour que les privatisations ne suivent pas l’exemple de Europe de l’Est, avec une augmentation des prix des services sans procéder à des réformes internes.

La pression et l’exigence d’une action rapide qui s’exercent sur la Grèce ne lui permettent pas de mettre en place des institutions régulatrices efficaces; de sorte que le gouvernement se retrouve à négocier en même temps de nombreuses privatisations, une tâche tout simplement peu réaliste. Cet État risque aussi de devoir subir un manque à gagner car les acheteurs potentiels sont conscients que le gouvernement est sous pression (The Economist, 2011f).

Les nombreuses réformes et coupures budgétaires adoptées à travers l’Europe ont eu pour conséquences d’étouffer les économies périphériques et d’approfondir leur récession (The Economist, 2011b). Il en a résulté une détérioration générale des finances de la zone euro à tel point que la Grèce a dû à nouveau réclamer de l’aide de la part de ses partenaires européens en février 2012. Ce nouveau plan de sauvetage consiste en une aide de 130 milliards d’euros de la part des gouvernements européens et en un effacement de 107 milliards d’euros de la dette grecque privée, ce qui signifie que les créanciers privés subissent une perte de 53,5 % sur les obligations helléniques détenues. La Grèce doit faire de lourdes concessions, principalement en matière de souveraineté, en contrepartie de cette aide financière. Ainsi, le pays a été mis sous surveillance permanente, alors que la somme fournie à la Grèce est mise en place dans un compte bloqué destiné uniquement au remboursement de la dette; une priorité qui devra être inscrite dans la constitution grecque.

Notons que si la Grèce n’avait pas adopté l’euro, mais était restée avec le drachme, le gouvernement grec aurait sûrement eu suffisamment de liquidités pour faire face à ses engagements (De Grauwe, 2011). Il aurait été en effet possible de monétiser sa dette (en augmentant la masse monétaire), même si cela aurait engendré une certaine inflation (The Economist, 2011n). Cependant, avec la politique monétaire commune, suite à l’adoption de l’euro, cette option n’est plus envisageable. Des pays européens peuvent ainsi faire défaut sur leur dette.

3.4 La Banque centrale européenne

La BCE, qui constitue un organe européen indépendant des autres instances européennes, devient rapidemment un acteur important de la crise de la dette en Europe. Les deux rôles clés de la BCE dans la résolution de la crise, que nous abordons à présent, ont été les interventions sur le marché de dettes souveraines et la surveillance du secteur bancaire, qui ont permis de contenir la crise.

3.4.1 Interventions sur les marchés financiers

En tant que banque centrale de l’UE, la BCE est chargée de la mise en place de la politique monétaire et de la conduite de la politique de change. Cependant, suite aux répercussions de la crise financière américaine (2007-2008) en Europe, la BCE se devait d’étendre ses interventions à l’ensemble du système financier. La BCE a d’abord réagi par une politique monétaire accommodante, à savoir une baisse des taux d’intérêt, afin de fournir des liquidités au système financier européen. La BCE a notamment joué un rôle crucial en maintenant la stabilité dans le système bancaire de la zone euro, faisant en sorte que la crise de la dette actuelle ne soit pas plus dévastatrice qu’elle ne l’a été. La BCE a aussi contribué à l’apaisement du problème de financement des banques européennes, qui provient du fait que celles-ci ont entrepris, durant la période précédant la crise, un élargissement de leurs activités internationales, dont la devise prédominante est le dollar. Les banques européennes utilisaient des produits dérivés financiers (swaps de devises) pour se procurer les dollars. Cependant, suite à la dépréciation de l’euro par rapport au dollar due à la crise, elles devaient trouver relativement plus d’euros (pour se procurer le même montant en dollars), en vue de poursuivre leurs activités internationales. Pour faire face à ce problème, la BCE a conclu un accord avec le système fédéral américain pour se procurer les sommes nécessaires en dollars (BCE, 2010).

Suite à la dégradation, par les agences de notation, des dettes souveraines de plusieurs États européens, de nombreuses banques, institutions et caisses de retraite se sont retrouvées dans la contrainte légale de vendre les obligations souveraines grecques ou portugaises qui ne détenaient ainsi plus la note d’investissement requise. Cette vente forcée des titres obligataires, ainsi que la baisse de la demande pour ceux-ci, ont abouti à une hausse des taux d’intérêt exigés pour le financement de ces dettes. Cette pression accrue a nécessité l’intervention de la BCE au niveau des marchés primaire et secondaire, afin d’éviter l’assèchement de ces marchés (BCE, 2010). La BCE est ainsi intervenue au cours de l’été 2011, dans le but de fournir une aide ponctuelle à l’Espagne et à l’Italie, en rachetant de la dette pour un montant de 22 milliards de dollars (France 24, 2011). La BCE répéta l’opération en novembre 2011, alors que les taux de financement exigés pour la dette espagnole et italienne atteignaient cette fois-ci des niveaux historiques. Le montant total de dette rachetée à ce moment par l’institution s’élevait à un plus de 183 milliards (Le Figaro, 2011). La BCE a aussi à plusieurs reprises ajusté ses critères, en acceptant comme collatérale la dette publique grecque quelle que soit sa notation, afin de maintenir la stabilité du système financier grec et d’éviter de sorte une réduction additionnelle de la demande pour les obligations grecques (Gerlach, 2010).

Dans le but de préserver la liquidité dans le système bancaire européen, la BCE a également entrepris un programme nommé LTRO (Long Term Refinancing Operation) visant à mettre à disposition au total 1000 milliards d’euros aux principales banques de la zone euro (Enrich et Forelle, 2012). Celles-ci peuvent emprunter à des conditions favorables (1 %) et pour une plus longue échéance (trois ans au lieu d’un an). Cependant, il s’agit encore une fois de mesures temporaires. Néanmoins, le directeur de la BCE, Mario Draghi, semble avoir renforcé la crédibilité envers la zone euro et rassuré les marchés en affirmant qu’il allait « tout faire pour préserver l’euro » dans le cadre du mandat de la BCE, en ajoutant que la monnaie unique est « irréversible » (Milliken et Zaharia, 2012). Il a toutefois souligné que la BCE ne peut pas jouer le rôle des gouvernements dans le cadre des réformes structurelles qu’ils doivent entreprendre. En effet, l’aide de la BCE permet uniquement une détente temporaire des taux de financement.

3.4.2 Surveillance du secteur bancaire

L’établissement de l’union bancaire est l’une des décisions majeures dans laquelle la BCE joue dorénavant un rôle capital pour une résolution de la crise. Cette union bancaire, adoptée par le Parlement européen en avril 2014, repose sur trois piliers. Le premier est d’harmoniser les règles au niveau des banques de l’UE (exigences en fonds propres, systèmes de garantie des dépôts, redressement et résolutions des banques). Le second est le mécanisme de surveillance unique (MSU) qui permet à la BCE de superviser de manière accrue les 130 banques les plus importantes de la zone euro, afin d’avoir un regard éclairé sur la situation financière de ces établissements. Les autorités nationales continuent quant à elles de superviser les autres établissements financiers en coopérant désormais plus étroitement avec la BCE. Le troisième pilier est le Mécanisme de résolution unique (MRU) qui permet de procéder à la liquidation structurée d’une banque défaillante en faisant appel au Fonds de résolution unique financé par l’industrie bancaire. Le principal objectif de l’union bancaire est de renforcer la solidité du secteur bancaire européen et d’éviter la défaillance d’tablissements à travers une supervision accrue. Elle permet aussi, dans le cas d’une banque en faillite, d’en faire supporter le coût par le secteur bancaire et d’éviter de sorte toute nouvelle crise souveraine à l’image de l’Irlande et de l’Espagne, en brisant ainsi le lien entre les gouvernements et les banques.

4. Risque de contagion de la crise

L’ensemble des mesures entreprises sur le plan national et au niveau des instances européennes a eu pour but de rassurer les marchés financiers et de contenir la crise. Cela a été crucial car, comme nous allons le voir dans cette section, l’ensemble de la zone euro est sujet à un risque de contagion et de propagation de crise à cause de la forte intégration économique des pays membres.

Suite à la découverte des comptes falsifiés du gouvernement grec, les prêteurs sont en droit de se demander si l’information fournie par les autres pays demeure fiable. Cette perte de confiance envers la qualité de l’information a amené certains investisseurs à vendre leurs obligations gouvernementales d’autres pays, créant ainsi un premier élément de contagion.

De plus, l’hésitation de l’Europe, et surtout de l’Allemagne, à venir à la rescousse de la Grèce, tout en faisant comprendre qu’un défaut éventuel était plausible, a eu pour effet de hausser les taux d’intérêt des autres pays (The Economist, 2011a). Cet effet peut se voir sur l’évolution des taux d’intérêt sur obligations gouvernementales à échéance de 10 ans, représentant le coût d’emprunt à long terme (voir graphique 1). L’écart entre le taux de financement d’un pays de la zone euro et celui de l’Allemagne constitue donc une mesure pertinente du risque de crédit. Jusqu’en été 2008, les écarts de taux d’intérêt sont restés relativement faibles. Il s’agit de la fin de la période pendant laquelle les investisseurs étaient confiants envers une certaine homogénéité au sein de la zone euro (The Economist, 2011a). Les écarts de taux commencent à s’accroître suite à la faillite de la banque Lehman Brothers en octobre 2008. Dès novembre 2009, lorsque le gouvernement grec annonce un déficit deux fois plus important que celui prévu, il crée une onde de choc sur le marché. Avec l’assèchement du marché obligataire grec, suite à la vente des obligations détenues par les institutions, les taux d’intérêt de la Grèce ont crû de manière exponentielle. L’Irlande et le Portugal ont été entraînés de même par le marché. Ces trois pays ont ainsi vu leur taux d’intérêt augmenter de façon conjointe durant la crise.

Trois États européens se trouvant déjà face à l’incapacité de se financer sur le marché, la question du prochain à venir apparaît tout à fait naturelle. Les candidats potentiels dans la mire du marché deviennent l’Espagne, l’Italie et la France, dont les taux d’emprunt atteignent des niveaux menaçants en 2011.

4.1 Autres pays à risque

Les effets de contagion ont touché d’abord l’Espagne et l’Italie, alors que celles-ci soutenaient déjà financièrement les trois pays en crise. Nous nous arrêtons donc, en premier lieu, sur les problèmes de ces deux pays, afin de comprendre pourquoi il a été nécessaire de la part de l’UE de prendre des mesures pour limiter la contagion vers ces deux économies. Nous analysons ensuite le cas de la France.

L’Espagne a eu une décennie caractérisée par une croissance spectaculaire et un faible ratio dette/PIB. Cette croissance a été fondée sur le secteur immobilier, qui a permis le développement d’une importante bulle immobilière : peu avant l’éclatement de celle-ci, 700 000 nouveaux logements ont été construits par an alors que la demande était largement inférieure (Global Property Guide, 2014). Pendant la crise, le nombre de logements vides s’est élevé à environ 1,5 million (The Economist, 2011i), laissant le système bancaire du pays fortement fragilisé. Bien que le cas de l’Espagne se rapproche de celui de l’Irlande, la taille de l’économie espagnole peut mettre la zone euro en péril. Un éventuel sauvetage de l’Espagne nécessiterait un montant égal à la somme actuellement fournie à l’Irlande, au Portugal et à la Grèce en tenant compte d’un effacement de la moitié de la dette (The Economist, 2011g).

La pression financière s’est maintenue à l’égard du gouvernement espagnol en 2011 et 2012. Celui-ci dut procéder à un sauvetage de son système bancaire suite à l’éclatement de la bulle immobilière (The Economist, 2012a). L’Espagne a été globalement touchée durement par la crise financière et économique (Éltetö, 2011). Comme dans les autres pays périphériques, une forte pression de hausse salariale amena l’économie espagnole à perdre graduellement sa compétitivité par rapport à l’Europe centrale (Éltetö, 2011). Le taux de chômage y est devenu très élevé, de l’ordre de 22,8 % en moyenne, atteignant 48 % chez les jeunes diplômés (Taillac, 2012). Le gouvernement espagnol demanda officiellement à l’Eurogroupe, en juin 2012, une aide financière pour soutenir son système bancaire et obtint une ligne de crédit de 100 milliards d’euros provenant du MES, dont 40 milliards furent injectés dans 4 banques qui devront en contrepartie procéder à d’importantes restructurations (The Economist, 2012b). Malgré cette aide européenne, des doutes subsistent quant à la solvabilité du gouvernement espagnol. Les investisseurs doutent notamment de la capacité du gouvernement à contrôler l’endettement des gouvernements régionaux qui pourrait aussi alourdir le fardeau financier du gouvernement central (The Economist, 2012c).

La menace qui pèse sur l’Italie est également préoccupante, sachant que le pays fait partie du noyau industriel de l’Europe et que sa dette publique, de 1900 milliards d’euros, est la plus importante de l’UE (Gatinois, 2012). Les difficultés du pays peuvent être attribuées à un manque de dynamisme économique, résultat direct d’une politique qui n’a pas su réformer l’économie et relancer la croissance. Depuis 2001, l’économie italienne a crû systématiquement à un pourcentage inférieur à celui de la zone euro (The Economist, 2011j), à tel point qu’en une décennie le taux de croissance de l’économie italienne a été parmi les plus faibles au monde (The Economist, 2011k). Le système bancaire du pays est aussi fragilisé, alors que la première banque du pays Unicredit est au bord de la faillite (perte de 10,6 milliards pour le troisième trimestre 2011), menaçant d’emporter l’ensemble du pays (Reuters, 2011). De plus, l’évasion fiscale coûte chaque année, selon les estimations, entre 120 et 140 milliards d’euros aux caisses de l’État italien (Duglas, 2012).

L’arrivée au pouvoir de l’ancien eurocommissaire à la concurrence, Mario Monti, a temporairement redonné espoir à l’Italie et à la zone euro (The Economist, 2011l). Ce gouvernement de technocrates a passé à l’offensive en annonçant différentes mesures permettant à l’Italie d’économiser 30 milliards d’euros durant les trois années suivantes et en proposant un vaste programme de libéralisation économique (The Economist, 2011m). Une nouveauté dans ce plan est qu’un tiers de la somme économisée est destiné à la relance économique. Le gouvernement a saisi ainsi l’importance de couper dans les dépenses publiques sans pour autant étrangler l’économie (The Economist, 2011m). Il s’est également attaqué à l’évasion fiscale afin que toutes les opérations bancaires soient signalées en temps réel aux autorités fiscales.

L’Espagne et l’Italie ont un poids considérable dans l’économie de l’UE. De plus, ces deux pays ont dû refinancer une dette de l’ordre de 1000 milliards d’euros ces trois dernières années (The Economist, 2011g). Sachant que cette somme totalisait la force de frappe du FESF, les conséquences d’une éventuelle insolvabilité de l’Italie et de l’Espagne auraient été catastrophiques pour l’Europe, menant fort probablement à l’éclatement de la zone euro.

La France est entrée dans le spectre d’inquiétude des marchés en 2011, lorsque trois des principales banques françaises (BNP Paribas, Crédit Agricole et Société Générale) ont subi une dégradation de leurs notes par les agences de notation (The Economist, 2011h). La France, étant l’État le plus endetté parmi les autres gouvernements européens de la zone euro ayant encore la note triple A (Allemagne, Autriche, Finlande, Pays-Bas et Luxembourg), a ainsi été placée sous surveillance par les agences de notations, ce qui a mis en péril sa capacité d’emprunter aux conditions les plus favorables sur le marché. Une dégradation importante de la France aurait de sévères effets directs de contagion, comme on l’a vu le 13 janvier 2012 lorsque la France a perdu son triple A par l’agence de notation Standard & Poor’s (Le Figaro, 2012). La conséquence directe fut que le FESF subit un abaissement de sa note et la perte de son AAA à son tour, perdant ainsi son principal avantage de permettre aux pays fragiles de la zone euro d’emprunter à des taux plus favorables.

Finalement, la crise de l’euro n’a également pas épargné les récents membres de la zone euro, comme le montre le récent cas chypriote. Bien que le poids de l’économie chypriote soit négligeable dans la zone euro (0,2 % du PIB total), la taille du secteur financier est considérable par rapport à l’économie du pays et équivaut à huit fois son PIB (The Economist, 2013a). Le système financier chypriote, étant fortement exposé à la Grèce, a été fortement atteint lors de la restructuration de la dette gouvernementale grecque, dans le cadre du deuxième plan de sauvetage.

4.2 Aléa moral

Un élément inédit de contagion dans cette crise est l’aléa moral, désormais présent au niveau de l’État. Celui-ci se référait auparavant aux larges établissements financiers. À titre d’exemple, quand le gouvernement américain intervint à la rescousse du fonds de couverture Long Term Capital Management en 1998, le message envoyé par cet épisode envers le marché fut qu’il était suffisant d’être « trop grand pour faire faillite » pour que le gouvernement se trouve contraint au soutien financier. Un message largement suivi par les grandes institutions financières dans les années suivantes. Cependant, cet aléa moral a été entravé par le choix du gouvernement américain de laisser s’effondrer en pleine crise l’institution financière Lehman Brothers.

Au niveau de la zone euro, lorsque l’Europe s’est vue forcée de secourir la Grèce, le message est cette fois-ci transmis à l’ensemble des pays de la zone euro, créant ainsi de l’aléa moral. Les autres pays périphériques, bien qu’encouragés à effectuer des réformes structurelles, savent que ses partenaires européens viendront à leur rescousse en cas de détresse. Cela est d’autant plus vrai pour la Grèce qui s’est vue à deux reprises octroyer un soutien financier.

De ce fait, des mesures qui pourraient pourtant être bénéfiques, comme la création d’euro-obligations, ont été refusées afin de maintenir la pression sur les pays périphériques (Delpha et von Weizsacker, 2010). Notons que la CE a aussi alimenté le problème d’aléa moral en réduisant la part de financement des gouvernements européens en difficulté à 5 % dans des projets européens, alors que les gouvernements qui ont suivi une discipline financière au cours des dernières années se retrouvent contraints de payer une part de 15 % (EurActiv, 2011).

Les mesures prises par la BCE contribuent également à l’aléa moral, puisque la BCE ne traite pas sur pied d’égalité l’ensemble des pays membres de la zone euro. La question se pose notamment au niveau du rachat des obligations, car même si la BCE affirme qu’il s’agit d’une mesure temporaire, elle a procédé au rachat d’obligations pour un montant d’environ 200 milliards d’euros (The New York Times, 2011). Cela soulève la question suivante : est-ce que la BCE doit devenir un prêteur de dernier ressort? Si la BCE avait été mandatée en tant que prêteur de dernier ressort, les détenteurs de dette grecque n’auraient pas essayé de se départir des titres obligataires, sachant qu’ils auraient été remboursés. Cela aurait évité l’engrenage de la Grèce et la situation d’insolvabilité technique (sans l’apport financier européen) dans lequel le pays se trouve aujourd’hui. Toutefois, les réticences envers une politique de dernier ressort sont nombreuses, puisqu’en raison du manque d’union politique véritable, cela peut mener à un endettement sans fin de la part des gouvernements (d’où l’aléa moral) et accroître ainsi le risque d’inflation (De Grauwe, 2011).

Les diverses mesures prises jusqu’à présent par l’UE et la BCE ont été sans précédent dans l’histoire, même si les pressions sur certaines économies vulnérables indiquent que les effets de la contagion se poursuivent. La Slovénie semble potentiellement être le prochain gouvernement à devoir demander un soutien financier en raison de son système bancaire fragile (The Economist, 2013c). Il est donc important de s’attaquer aux problèmes fondamentaux de la zone euro afin de résoudre cette crise de la dette et d’en éviter une nouvelle.

5. Réformes à long terme

Nous allons analyser dans cette section les problèmes structurels existants au sein de l’Europe, puis étudier les réformes qui peuvent être entreprises afin d’assurer une survie de la zone euro.

5.1 Problèmes au sein de la zone euro

Une des caractéristiques de la zone euro est qu’elle ne constitue pas en soi une zone de change optimale. Selon Robert Mundell, qui a notamment contribué à la fondation de l’euro, un des critères essentiels d’une zone monétaire optimale est la mobilité de la main d’oeuvre (Barthe, 2011). En raison des grandes disparités culturelles qui caractérisent l’UE, la mobilité de la main d’oeuvre y est réduite, comparativement à d’autres zones monétaires comme le Canada et les États-Unis[10]. Favoriser la mobilité des travailleurs au niveau international semble donc être primordial. Cependant, la récente vague de popularité des partis nationalistes suggère plutôt que l’Europe se dirige vers une fermeture des frontières.

Ce qui distingue principalement la zone monétaire canadienne ou celle des États-Unis de la zone euro est l’existence d’une entité fédérale aux pouvoirs nécessaires pour administrer l’union (Bordo, 2010). Or, cette entité fédérale fait défaut dans la zone euro. Pour assurer son fonctionnement, la zone euro repose sur la bonne foi des gouvernements en matière de rigueur budgétaire; ce qui lui a joué un mauvais tour.

La crise de la dette a ainsi mis en avant un problème structurel de la zone euro. Il s’agit du déséquilibre entre une politique monétaire centralisée et des instruments économiques, notamment la loi du travail et la politique fiscale, qui sont demeurés au niveau national. Cette situation s’explique en partie par la réticence des gouvernements nationaux à devoir déléguer une partie de leurs responsabilités à Bruxelles, une fois avoir délaissé le contrôle de la politique monétaire. La conséquence est que la construction européenne, ayant pour but une intégration économique, a connu une stagnation depuis l’entrée de l’euro.

De plus, en reposant sur la coopération étatique et en l’absence d’instance supraétatique, les dirigeants européens se retrouvent régulièrement en conflit d’intérêts. Ainsi, ils semblent privilégier la prise de décisions politiques pour se conformer à la réalité politique au sein de leurs États, tout en souhaitant imposer leur volonté au niveau de l’Europe, sans tenir compte du bien-être commun de l’UE. Avec le récent refus britannique et tchèque de rejoindre le pacte budgétaire européen, l’UE est devenue hybride, complexifiant ainsi la prise de décision au sein de l’UE.

Il existe des instances européennes, comme la CE et notamment la BCE, qui sont essentielles pour la formation d’une zone monétaire optimale. Néanmoins, leur budget est faible : il s’élevait seulement à 126,5 milliards en 2011, soit l’équivalent de la somme octroyée à la Grèce dans le cadre de son premier plan d’aide (Commission européenne, 2012). De plus, la grande partie de cette somme est destinée à la politique agricole commune, de même qu’un montant considérable est consacré au fonctionnement même de ces instances. Les institutions européennes sont donc de lourdes bureaucraties au lieu d’être de véritables instances de contrôle. D’autre part, dans le fonctionnement d’une zone monétaire optimale, il est essentiel qu’il y ait une clause de non-renflouement et qu’elle soit respectée dans l’intention de privilégier une rigueur budgétaire (Bordo, Jonung et Markiewicz, 2011). Cette clause a été incluse dans le traité de Maastricht, ce qui explique en grande partie le refus initial de soutien à la Grèce. Or, l’intervention en Grèce, Irlande et Portugal a démontré que l’Europe allait à l’encontre de ses bases fondatrices. Il est clair qu’il était essentiel d’intervenir pour soutenir ces pays, toutefois cela a mis en place un problème d’aléa moral au niveau étatique.

5.2 Réformes nécessaires

L’Europe devrait avant tout poursuivre sa construction en réalisant une union fiscale, étape nécessaire en vue de se rapprocher de l’établissement d’une zone monétaire optimale.

5.2.1 Rigueur budgétaire, traité fiscal et intégration

La zone monétaire européenne est unique en son genre : elle se distingue par une politique monétaire commune établie par la banque centrale européenne, tandis que les compétences en matière de politique budgétaire et fiscale se maintiennent au niveau national (Bordo, Jonung et Markiewicz, 2011). La crise témoigne de la vulnérabilité de la zone euro selon cette méthode de fonctionnement. C’est pourquoi, lors des derniers sommets européens, la nécessité de mise en place d’un traité fiscal est désormais devenue la priorité dans l’ordre des discussions, dans le but ultime de rassurer les marchés financiers et de rétablir la confiance. Les grandes lignes du traité, que l’ensemble des pays de l’UE s’est engagé à ratifier à l’exception de la Grande-Bretagne et de la République tchèque, consistent en une rigueur budgétaire accrue, avec des mécanismes de sanctions automatisés. De même qu’un contrôle plus ferme au niveau de la politique budgétaire qui doit être communiquée à la CE et au Conseil européen. Ces réformes semblent avoir convaincu les marchés, au vu de la baisse significative des taux d’emprunts des pays périphériques en 2012 et 2013 (voir graphique 1).

Cette crise a illustré l’importance du respect de la rigueur budgétaire. Il est donc indispensable que dorénavant le pacte de stabilité et de croissance soit respecté en mettant en place un système de sanctions automatiques tel qu’il figure dans le nouveau pacte fiscal signé par les 25 membres de l’UE. Toutefois, il est nécessaire qu’une nuance soit associée à celui-ci puisque, comme on a pu le constater dans le cas de l’Espagne ou de l’Irlande, les gouvernements ont été entraînés par leur secteur privé. C’est pourquoi il ne faudrait pas uniquement considérer l’endettement de l’État comme indicateur, mais également surveiller celui du secteur privé. Il s’agit notamment pour les autorités européennes de distinguer les déséquilibres externes « bénéfiques » que peuvent accumuler certains pays afin de procéder à des investissements productifs en vue d’accomplir un rattrapage économique, de ceux qui sont « nocifs » (Commission européenne, 2010). Comme nous avons pu le souligner préalablement, les déficits enregistrés par les pays périphériques ont été particulièrement nuisibles aux économies de ces pays, puisque cet argent n’a pas permis au rattrapage de ces derniers avec le noyau, mais a plutôt amené une mauvaise allocation des ressources. L’alimentation des bulles immobilières (en Irlande et en Espagne) et l’essor excessif du crédit privé destiné à la consommation sont des exemples de déséquilibres pouvant devenir insoutenables.

Donc il est dorénavant primordial d’effecteur une meilleure surveillance du secteur privé, ainsi que d’agir rapidement afin de prévenir de nouvelles crises. Par exemple, cela consiste en des mesures telles que l’établissement du mécanisme de surveillance unique (MSU) dans le cadre de l’union bancaire permettant désormais de mieux encadrer le système bancaire européen. D’autre part, lors de la visible formation de bulles immobilières, à l’image de celle en Irlande ou en Espagne, les gouvernements européens peuvent agir en réduisant leur subvention à l’achat de l’immobilier (Commission européenne, 2010) ou en s’attaquant aux spéculateurs en limitant leurs possibilités d’achat.

L’Europe et surtout la zone euro ont également besoin de davantage d’intégration fiscale et budgétaire. Avec l’ouverture et l’interdépendance économique et financière entre États européens, les instances au niveau européen ne se retrouvent désormais plus avec des dispositifs adéquats pour gérer une union de plus en plus complexe. Les États européens devraient ainsi transférer davantage de pouvoir en matière budgétaire à Bruxelles, en raison des pertes de compétitivité et des non-proportionnalités économiques qui font de l’UE davantage un lieu de divergence économique que de convergence entre l’Europe périphérique et son noyau[11]. Cet élargissement des compétences de Bruxelles est nécessaire pour que les États européens, à l’aide d’un système de transfert, puissent soutenir les pays de la zone se trouvant en crise. Ces mesures pourraient, par contre, renforcer l’aléa moral et diminuer la pression d’effectuer les réformes nécessaires pour les pays périphériques.

5.2.2 Union bancaire, euro-obligations et maintien de l’euro

Afin d’assurer la survie de la zone euro, il est également crucial d’instaurer de meilleurs mécanismes de contrôle à un niveau fédéral, telle que l’union bancaire. Ces mesures devraient permettre d’éviter de nouvelles fraudes comptables et d’assurer une meilleure régulation bancaire, afin d’éviter des bulles immobilières à l’image de l’Irlande ou de l’Espagne. Elles permettraient aussi d’enrayer l’aléa moral en instaurant de véritables normes de contrôle budgétaire, des sanctions automatiques pour prévenir l’ingérence de la part des gouvernements européens et finalement éviter les déséquilibres commerciaux provenant d’une perte de compétitivité.

L’émission d’euro-obligations est aussi une voie dans laquelle l’UE devrait s’engager. Ce type d’émission permettrait un taux de financement plus faible, puisque la dette devient plus sûre et liquide, et enverrait un signal clair aux marchés financiers (Delpha et von Weizsacker, 2010). Quant au fait que la BCE devienne un prêteur de dernier ressort, il faut noter que cette action va à l’encontre des traités européens. Cette mesure met également en cause l’indépendance de la BCE, qui est cruciale pour le maintien de sa crédibilité.

Finalement, il est primordial que la zone euro maintienne et affirme sa position de marché commun et son intégralité, puisque l’absence de manifestation de cette intégrité (particulièrement au début de la crise) met en péril la zone euro. Sinon, nul ne sait ce que représente véritablement la zone euro : un marché commun ou des économies divergentes? Une zone inaltérable ou une union monétaire dont des participants peuvent être expulsés? Certains économistes estiment que la Grèce doit abandonner l’euro, afin de pouvoir procéder à une dévaluation externe (Forbes, 2011a). Il est vrai que l’adoption d’un nouveau drachme, qui serait fortement dévalué par rapport à l’euro, apporterait un certain gain de compétitivité. Toutefois, la probable conversion en drachmes de la dette libellée en euros entraînera davantage de pertes pour les détenteurs européens de dette grecque qu’à travers la participation du secteur privé dans le cadre du second plan de sauvetage pour la Grèce. Ainsi, les effets de contagion seraient directs pour le secteur bancaire européen car, fort probablement, des spéculations seraient entreprises envers la sortie éventuelle d’autres États périphériques (The Economist, 2011n). De plus, une dévaluation massive du drachme pourrait paralyser le secteur bancaire du pays qui ne serait plus en mesure de prêter au secteur privé, menant ainsi à une vague de faillites d’entreprises (Forbes, 2011b). Ce scénario conduirait fort probablement l’ensemble de la région vers un désastre économique et financier, nécessitant au final de nouveau l’intervention de l’UE pour endiguer l’effet domino.

Une alternative évoquée est que l’Allemagne délaisse l’euro (Forbes, 2011c). Un scénario de ce type aboutirait fort probablement à l’effondrement du secteur exportateur allemand en raison de l’importante appréciation du nouveau deutschemark. De plus, le secteur bancaire allemand nécessiterait vraisemblablement une recapitalisation, étant donné la perte de valeurs des actifs libellés en euros. Aucune de ces deux solutions ne semble donc souhaitable. C’est pourquoi la zone euro doit maintenir son intégrité et miser sur une intégration accrue en s’attaquant aux problèmes structurels, afin d’assurer son maintien.

Finalement, en vue d’accroître la crédibilité et la fiabilité de l’information comptable au niveau des comptes publics, il est capital que des réformes au niveau d’Eurostat se poursuivent.

5.2.3 Crédibilité de l’information et Eurostat

La confiance des investisseurs envers la crédibilité des gouvernements périphériques s’est clairement effritée lorsque la Grèce a annoncé avoir maquillé son niveau d’endettement et lorsque le Portugal s’est présenté avec des dettes cachées[12]. Cette situation rappelle la faillite de l entreprise américaine Enron, qui mit en péril le fondement même de l’économie de marché, à savoir la confiance dans la crédibilité de l’information comptable. La situation actuelle est cependant plus préoccupante, en raison de la taille de la fraude comptable et du fait qu’il s’agit de gouvernements qui y sont impliqués.

La perte de confiance en la crédibilité de l’information a été l’un des principaux acteurs de la crise de la dette souveraine. Cette baisse de confiance s’est traduite par une baisse de demande pour le financement des pays, entraînant ainsi une hausse des taux d’emprunt. Les instances européennes ont facilement été trompées car Eurostat, chargé de la récolte et de la normalisation des données statistiques des différents États membres, devait se fier à la bonne foi des organismes nationaux quant à la fiabilité des statistiques avancées (Arthuis, 2010). Même si les autorités de Bruxelles eurent des doutes sur la crédibilité des chiffres mis en avant, ils ne possédaient pas l’autorité nécessaire pour pouvoir effectuer des vérifications. Dans ce contexte de perte de confiance, Eurostat a été doté le 26 juillet 2010 du droit de pouvoir faire un contrôle direct des comptes publics des États membres. De plus, Eurostat possède désormais le moyen de faire usage de professionnels nationaux, lorsque l’instance européenne souhaite effectuer des contrôles d’un État, alors qu’au préalable l’État devait procurer des experts sur une base volontaire.

Malgrès ces efforts de Bruxelles, nous sommes convaincus qu’un renforcement des compétences d’Eurostat, ou d’un autre mécanisme de surveillance, reste essentiel afin d’améliorer la crédibilté des comptes publics nationaux et de restaurer ainsi la confiance des investisseurs. La qualité de l’information disponible est l’un des piliers fondamentaux pour que les marchés financiers et économiques puissent fonctionner efficacement.

Conclusion

La zone euro constitue une zone monétaire unique en son genre, se distinguant par une politique monétaire commune centrale et une politique budgétaire et fiscale maintenue au niveau national. Cette spécificité européenne a mené à d’importants déséquilibres financiers provoqués par une perte de compétitivité des pays de la périphérie de la zone euro au profit du noyau. Les pays périphériques, ne pouvant plus dévaluer leur devise, se sont graduellement endettés pour faire face à leur perte concurrentielle.

Ce déséquilibre s’est brusquement manifesté suite à la crise financière de 2007-2008. Ainsi, les États européens ont été contraints d’absorber une partie de la dette du secteur privé, en plus de l’endettement public, transformant ainsi une crise du secteur privé et bancaire en une crise de dette souveraine. La dette des pays périphériques atteignant des niveaux insoutenables, ces États se sont vus contraints d’effectuer des coupures budgétaires massives, provoquant un choc économique qui s’est traduit par un étouffement de l’économie et une récession de la zone euro.

Cet important endettement a été possible grâce à la baisse significative des taux d’intérêt suite à l’adoption de l’euro, expliquée par la croyance que l’économie européenne, formant désormais un marché unique, consiste en des États qui se soutiendront mutuellement. Toutefois, la réticence des pays du noyau à venir à la rescousse des pays en détresse, en raison de la clause de non-renflouement de Maastricht, a montré que l’Europe reste constituée d’économies divergentes. La crise de la dette, emportant à ce jour trois États, a mis ainsi en péril la zone euro dans son ensemble.

Pour faire face à la crise, les gouvernements ont instauré de sévères mesures d’austérité. Au niveau européen, des réformes ont été entreprises pour renforcer la crédibilité de l’information et la mise en place de diverses institutions pour faire face à de nouveaux chocs de taux d’intérêt. Ces mesures ne répondent que partiellement aux problèmes structurels de l’Europe. Face à un fonctionnement européen complexe et bureaucratique, ne permettant pas la prise de décision rapide et commune, l’avenir de l’euro semble compromis. Cependant, un retour aux monnaies nationales n’est certainement pas la solution pour maintenir une stabilité monétaire au sein de l’Europe. Ainsi, une meilleure cohésion en matière fiscale et politique semble primordiale, ce qui nécessite un transfert de compétences nationales envers Bruxelles à l’image de l’union bancaire. Le statu quo qui a mené à la crise de dette ne peut être maintenu. L’Europe doit donc mieux s’intégrer et ainsi éviter de se désintégrer.

Appendices

Notes

-

[1]

Une grille de taux bilatéraux est déterminée à partir des taux pivots exprimés en écus. Les fluctuations des monnaies ne peuvent dépasser une marge de 2,25 % de part et d’autre de ces taux bilatéraux. En 1992-1993, suite à des turbulences monétaires, les marges de fluctuations ont été élargies à 15 % (Barthe, 2011).

-

[2]

Toutefois, l’euro semble aussi avoir généré une hausse de prix des biens de consommation dans la plupart les pays.

-

[3]

Chypre eu également besoin d’un plan sauvetage mais il fut marginal comparativement à celui de la Grèce, l’Irlande ou du Portugal. L’Espagne demanda un soutien financier pour son système bancaire, mais pas pour le gouvernement central.

-

[4]

La tableau 1 présente les statistiques des 11 membres principaux de la zone euro (Allemagne, Autriche, Belgique, Espagne, Finlande, France, Grèce, Irlande, Italie, Pays-Bas et Portugal) qui ont été les premiers à adopter la monnaie unique, et pour qui l’évolution disproportionnelle des coûts unitaires de main-d’oeuvre a eu les effets les plus marquants.

-

[5]

Pour les mesures des coûts unitaires de la main-d’oeuvre et des comptes courants, l’étendue de nos données va de 1996 à 2012, afin de pouvoir constater l’évolution de ces données peu de temps avant l’introduction de la zone euro, les années suivant la mise en circulation de la monnaie unique et depuis le déclenchement de la crise.

-

[6]

Par exemple, le gouvernement irlandais a presque systématiquement dégagé des excédents depuis 1999, alors que le gouvernement espagnol a enregistré des surplus de 2005 à 2007. Par contre, le secteur privé espagnol a connu des déficits persistants allant jusqu’à 12 % du PIB sur la période 1999-2007 (van Treeck, 2011). Il en est de même pour le secteur privé irlandais.

-

[7]

Pourtant, l’économie portugaise connut des années prospères, notamment suite à la fin de la dictature militaire dès 1974. Le Portugal constituait alors un bassin de main-d’oeuvre bon marché pour l’Europe. Toutefois, depuis la fin du communisme et l’ouverture des pays de l’Est, de même que l’accroissement de la mondialisation, le Portugal a perdu cet atout. Son économie basée sur des secteurs peu porteurs, comme l’industrie du textile, n’a pas su innover et se réinventer.

-

[8]