Abstracts

Résumé

L’objectif de cet article est d’analyser la relation entre les banques et les marchés financiers des pays de l’Afrique subsaharienne et leurs contributions relatives à la croissance. Nous mettons l’accent sur les effets séparés des banques et des marchés financiers sur la croissance. Nous distinguons en effet deux indicateurs : la variable « activité – structure » qui mesure l’importance du marché des actions par rapport aux banques et la variable « activité – finance » qui tient compte en même temps du développement des banques et des marchés financiers. Les pays de l’échantillon sont ceux ayant des marchés financiers relativement développés. L’utilisation des tests de Granger et ses prolongements montre que la causalité hétérogène est rejetée. L’estimateur Mean Group (MG) nous a permis d’évaluer les coefficients de long terme de la relation. Nos estimations montrent l’effet dominant des banques sur les marchés financiers et l’existence d’une relation de complémentarité entre ces deux principales sources de financement de l’activité économique. Ce résultat est confirmé lorsque nous estimons la relation sans tenir compte de l’Afrique du Sud.

Abstract

The objective of this paper is to analyze the relationship between the banks and the financial markets of sub-Saharan Africa and their relative contributions to growth. We focus on the separate effects of banks and financial markets on growth. Indeed we distinguish two indicators : the variable “activity–structure” which measures the importance of the stock market compared to banks and the variable “activity – finance” that takes into account simultaneously the development of banks and financial markets. Sample countries are those with relatively developed financial markets. The use of Granger tests and its extensions shows that the heterogeneous causality is rejected. The Mean Group estimator (MG) has allowed us to assess the long-term coefficients of the relationship. Our estimates confirm the dominant effect of the banks in the financial markets and the existence of a complementary relationship between the two main sources of financing economic activity. This result is confirmed when we consider the relationship regardless of South Africa.

Article body

Introduction

Le développement du système financier est de plus en plus considéré comme une condition sine qua non du développement économique. En effet, les transactions économiques se font essentiellement par le truchement du système financier. C’est pourquoi l’approfondissement financier occupe une place privilégiée dans les stratégies de croissance et de développement.

Depuis les travaux pionniers de Bagehot (1873) puis de Schumpeter (1934) la relation entre développement financier et croissance économique a fait l’objet de débats et de controverses entre les auteurs. Bagehot mettait l’accent sur l’importance de la mobilisation de l’épargne pour le financement des différents projets d’investissement à long terme. Selon l’auteur l’intermédiation financière a favorisé l’industrialisation rapide de l’Angleterre. Schumpeter quant à lui attirait l’attention sur l’importance du crédit pour favoriser la production. D’où l’importance du développement financier qui favorise la croissance économique par l’identification et la réorientation des fonds vers les projets innovateurs. Les systèmes financiers, du fait de leur mission principale, à savoir l’allocation optimale du capital, permettent le financement de l’économie et participent ainsi à la promotion de la croissance économique. Aujourd’hui, il est largement admis la relation positive entre développement financier et croissance économique mais il est aussi constaté que le développement financier est source de perturbations et de crises financières notamment lorsque les structures bancaires et financières sont mal adaptées ou lorsqu’on assiste à une croissance excessive du crédit distribué.

Toutefois l’effet de la finance sur la croissance varie selon les niveaux de développement. Ainsi dans les pays développés, les marchés financiers jouent un rôle très important dans l’allocation des ressources et contribuent souvent plus que les banques dans l’accroissement de l’activité économique. Ces pays se caractérisent aussi par le développement du cadre juridique et réglementaire et d’une bonne pratique des normes comptables. En revanche les systèmes financiers des pays en développement en général et ceux de l’Afrique subsaharienne en particulier se caractérisent par une prédominance des banques malgré l’essor et le développement récent des marchés financiers. Dans ces pays le développement financier n’a pas forcement contribué à la croissance économique pour plusieurs raisons notamment la nature et l’orientation du crédit distribué, la concentration bancaire, le niveau élevé des taux d’intérêt. À cela s’ajoute la faiblesse des dispositifs institutionnels, comptables, réglementaires et prudentiels.

Plusieurs questions méritent donc d’être posées. Quelles sont les contraintes au développement des systèmes financiers africains? Les systèmes financiers sont-ils comparables? Quelles articulations entre le crédit distribué, l’investissement et la croissance? Quels sont les liens entre les banques et les marchés financiers en Afrique subsaharienne? Existe-t-il une dualité ou une complémentarité entre le système bancaire et les marchés financiers en Afrique subsaharienne? Comment évaluer le rôle des banques et des marchés financiers pour la promotion de la croissance économique?

Cette présente recherche analyse les relations entre les banques et les marchés financiers des pays de l’Afrique subsaharienne ayant un système financier relativement développé. L’objectif de l’étude est double. D’une part elle cherche à voir la complémentarité entre banques et marchés financiers dans le contexte des pays de l’Afrique subsaharienne et d’autre part analyser l’impact de ces relations sur la croissance économique.

À l’aide de l’estimateur Mean Group, les résultats obtenus montrent une prédominance des banques sur les marchés financiers dans le financement de l’activité économique et la promotion de la croissance économique pour les différents pays de l’échantillon. Les résultats montrent également une complémentarité entre ces deux principales sources de financement de l’activité économique. Ces résultats sont confirmés aussi en excluant l’Afrique du Sud de l’échantillon.

La démarche choisie est la suivante. La première section est consacrée à la revue de la littérature. La deuxième explique les indicateurs de mesure du développement financier et expose la méthodologie. La troisième étudie les faits stylisés liés au développement financier. La quatrième présente et analyse les résultats. La cinquième et dernière section conclut et propose quelques recommandations.

1. Revue de littérature

La revue de la littérature permet de voir d’une part les liens théorique et empirique entre finance et croissance et les effets séparés des banques et des marchés financiers sur la croissance.

1.1 Les liens théorique et empirique entre finance et croissance

La relation entre finance et croissance a fait l’objet d’un débat très riche dans la littérature économique. Dès le début, les économistes se sont intéressés au sens de causalité théorique entre les deux variables. Schumpeter (1934) souligne dès le départ le rôle important de la finance pour la promotion de la croissance. Le sens de causalité de la finance vers la croissance est justifié par la contribution de l’épargne à l’essor de l’investissement. À l’opposé, Robinson (1952) oriente le débat en étudiant l’autre sens, ses investigations montrent que c’est la croissance qui cause la finance. La première étude empirique a été réalisée par Goldsmith (1969) qui montre une corrélation positive entre la taille de l’intermédiation financière et la croissance à l’aide des données en coupe internationale sur un horizon temporel de 103 ans (1860-1963). Dans les années quatre-vingt-dix, la littérature a connu un regain d’intérêt suite aux travaux initiés par King et Levine (1993) qui ont revisité la relation. Leurs résultats remettent en question l’approche de Goldsmith en essayant de résoudre le problème posé par le biais de simultanéité. Les estimations montrent que la finance contribue à la croissance.

Par la suite, plusieurs travaux empiriques se sont intéressés à la relation dans les pays développés et en développement. Compte tenu du volume important des articles publiés, nous allons nous limiter à quelques auteurs. Généralement, la littérature s’est d’abord concentrée sur l’impact du système financier global sur la croissance, tout en notifiant le sens de causalité éventuel entre les deux chroniques. Ensuite, les investigations récentes ont orienté le débat vers la contribution des banques et des marchés financiers à la croissance. Le premier axe de recherche a été bien documenté, une bonne synthèse a été élaborée par Beck et Levine (2002) qui signalent les apports de King et Levine (1993), Levine (1998 et 2002) ainsi que de Beck et al. (2000).

Plusieurs indicateurs sont utilisés pour mesurer le développement financier en termes réels. À titre d’exemples nous pouvons citer les crédits privés des banques de dépôt divisé par le PIB et les crédits privés des banques de dépôt ou autres institutions financières divisés par le PIB. Cette direction de recherche aboutit à un effet du système financier (banques et marchés financiers) sur la croissance, sans dissocier les effets séparés. Quant au second axe d’investigation, il tente d’éclairer le lien entre le secteur bancaire, les marchés financiers et la croissance.

1.2 Les effets séparés des banques et marchés financiers sur la croissance

Dans le cas de cette nouvelle littérature, Levine et Zervos (1998) évaluent la relation entre la croissance, les intermédiaires financiers et le marché financier et montrent que les deux indicateurs du système financier impactent positivement la croissance. Arestis et al. (2001) utilisent des données trimestrielles appliquées à cinq pays développés et trouvent que le système bancaire et les marchés financiers expliquent considérablement la croissance. Cependant l’effet du système bancaire est plus important que celui des marchés financiers. Rousseau et Wachtel (1998) sur les bases de données annuelles utilisent la méthode d’Arellano et Bond (1991) pour prouver que les banques et les marchés financiers affectent significativement la croissance.

Cependant, la problématique de la causalité demeure une limite fondamentale des travaux cités ci-dessus. Pour pallier cette insuffisance, Levine, Loayza et Beck (2002) proposent d’estimer la relation à l’aide d’une approche à double étape, en intégrant des instruments comme les codes civils (anglais, allemand, français) pour tenir compte des facteurs juridiques et réglementaires pouvant expliquer le développement financier. Dans un article plus récent, Beck et Levine (2004) examinent le lien entre le financement bancaire, les marchés financiers et la croissance en contrôlant le biais simultané, le problème des variables omises et la prise en compte de variables retardées pour montrer la robustesse de la relation. Beck (2010) analyse la complémentarité entre les banques et les marchés financiers. L’étude est fondée sur trois indicateurs : « activité – structure » qui mesure l’importance des bourses par rapport aux banques dans le système financier, « restriction » qui contrôle les restrictions réglementaires imposées aux activités bancaires et un indicateur global : « activité – finance ». Les résultats de l’estimation montrent que seule la dernière variable est significative d’où la complémentarité entre les deux systèmes financiers dans l’explication de la croissance.

Le débat sur le sens de causalité entre banques, marchés financiers et croissance a fait l’objet de contributions empiriques. Plusieurs méthodologies empiriques sont proposées pour résoudre la question de la contribution de la finance à la croissance. Levine (2005) et Aghion (2007) effectuent une bonne synthèse des techniques employées par les auteurs qui se résument aux suivantes : les données en coupe internationale et régionale (Demirgüç-Kunt et Levine, 1996)), en coupe par secteur (Rajan et Zingales, 1998), en coupe par entreprise (Demirgüç-Kunt, 1989). En résumé, cette revue de la littérature montre l’existence d’un lien étroit entre développement financier et croissance. Les résultats qui ressortent de l’analyse mettent en exergue d’une part le sens de causalité de la finance vers la croissance et d’autre part une relation de complémentarité entre le système bancaire et les marchés financiers. Cette présente recherche essaie de voir le lien dans le cas des pays de l’Afrique subsaharienne qui disposent de marchés financiers assez développés. Cette relation de complémentarité peut- elle être validée dans le contexte des pays de l’Afrique subsaharienne dotés d’un marché financier relativement développé?

2. Les indicateurs de mesure du développement financier et la méthodologie

Nous présentons dans la première partie les indicateurs de mesure du développement financier relatifs aux banques et aux marchés financiers et dans la seconde nous discuterons de la méthodologie empirique employée.

2.1 Les indicateurs de mesure du développement financier

La recherche du lien entre finance et croissance nécessite d’abord, une discussion sur les outils de mesure du développement financier. Dans la plupart du temps, des indicateurs de taille et d’activité sont utilisés. Pour les indicateurs de taille des intermédiaires financiers et des marchés financiers, l’approche relative est mesurée à partir du total des actifs financiers, alors que l’approche absolue est fondée sur le PIB. (Beck, Demirgüç-Kunt et Levine, 2000) font une synthèse exhaustive des différentes mesures du développement financier et construisent une base de données internationale intitulée New Database on Financial Development and Structure.

2.1.1 Les indicateurs de mesure de la taille et de l’activité des banques

Mesures de la taille à partir de l’actif des banques

Dans cet article, la taille des banques sera mesurée à l’aide des deux approches : relative et absolue. Selon la démarche relative, nous adoptons l’outil de mesure du développement financier suivant : actifs des banques de dépôts rapportés au total des actifs financiers (banques + banque centrale). Cette mesure a été utilisée par (King et Levine, 1993; Levine, Loayza et Beck, 2000 et Beck, Demirgüç-Kunt et Levine, 1999). Pour la forme absolue, les indicateurs suivants sont observés :

actifs des banques de dépôt rapportés au PIB;

actifs du système bancaire (banques + banque centrale) rapportés au PIB.

Mesures de l’activité à partir des crédits

L’activité bancaire est évaluée à partir des crédits bancaires. Les indicateurs peuvent être construits suivant le secteur privé ou public. Dans le cas des recherches réalisées, les auteurs utilisent le plus souvent les deux variables bancaires suivantes :

crédits privés des banques de dépôt rapportés au PIB;

crédits privés du système bancaire (banques + banque centrale) divisés par le PIB.

Ces deux variables permettent de contrôler distinctement les effets du crédit bancaire privé et public.

2.1.2 Les indicateurs de mesure du développement des marchés financiers

Le développement des marchés financiers peut être évalué à l’aide de plusieurs indicateurs (marché primaire, marché secondaire, marché des actions et marché des obligations). Compte tenu des données disponibles dans le contexte africain, nous nous limiterons uniquement à la taille, à l’activité et à l’efficience du marché des actions :

Mesure de la taille du marché des actions : capitalisation boursière divisée par le PIB : c’est la valeur des actions cotées sur le marché divisée par le PIB,

Mesure de l’activité ou liquidité du marché des actions : valeur totale échangée du marché des actions sur le PIB.

Mesure de l’efficience du marché des actions : c’est le ratio de turnover du marché des actions. Il est défini comme le rapport entre la valeur totale des actions échangées et la capitalisation boursière. Il mesure l’activité du marché relativement à sa taille. Un marché financier de petite taille, mais actif aura un turnover très élevé.

2.1.3 Les indicateurs de mesure de la structure des systèmes financiers

L’objet de cet article est d’étudier les effets séparés des banques et des marchés financiers sur la croissance des pays de l’Afrique subsaharienne. L’idée est de voir s’il existe aussi une relation de complémentarité entre les deux sources de financement des économies africaines. Pour tenir compte de cette problématique, nous allons introduire des mesures de synthèse du développement financier comme dans le cas de Beck (2003). Nous distinguons en effet deux indicateurs : la variable « activité – structure » qui mesure l’importance du marché des actions par rapport aux banques et la variable « activité – finance » qui tient compte en même temps du développement des banques et des marchés financiers. L’introduction de ces nouvelles variables nous permet de répondre à la question suivante : les autorités africaines ont-elles intérêt à développer des bourses au détriment des banques?

2.2 La méthodologie

Nous allons d’abord expliquer la spécification du modèle avant de présenter la méthodologie d’estimation.

2.2.1 Spécification du modèle

En partant de la littérature sur les déterminants de la croissance et sur la relation finance et croissance, nous spécifions les deux modèles suivants :

Premier modèle : effets séparés des banques et marchés financiers sur la croissance

Toutes les variables sont en logarithme sauf le taux d’inflation.

Ce premier modèle permet de contrôler les effets séparés des banques et marchés financiers sur la croissance des pays de l’Afrique subsaharienne. Compte tenu du nombre important de variables de développement financier susceptibles d’être utilisées, quatre variantes du modèle sont proposées.

Second modèle : banques et marchés financiers : complémentarité ou substituabilité

Les autres chroniques sont les variables de contrôle. Ce modèle permet de voir la complémentarité ou la substituabilité entre les banques et les marchés financiers des pays de l’échantillon.

2.2.2 Tests de causalité en panel

La littérature a montré que la relation entre finance et croissance est bidirectionnelle (Otchere, Soumaré et Yourougou, 2015) et (Soumaré et TchanaTchana, 2015). Pour tenir compte de cette éventualité, nous testons la causalité entre les deux variables. L’analyse de la causalité en panel est évaluée à travers deux tests. Le premier test est fondé sur la démarche de (Holtz-Eakin, Newey et Rosen, 1988) qui s’appuie essentiellement sur l’hypothèse alternative de causalité pour tous les individus du panel. C’est un test de non causalité homogène (NCH) obtenu à partir de l’équation suivante :

En termes d’hypothèses nulle et alternative le test de non-causalité homogène se traduit par les contraintes suivantes :

Le second test est fondé sur l’approche de Dumitrescu et Hurlin (2012), qui considère que dans l’hypothèse alternative, on accepte la causalité pour un groupe N1 et on rejette pour un autre N2.

2.2.3 Méthodologie d’estimation

L’objectif de cet articler étant d’étudier la relation entre la finance et la croissance, plusieurs techniques sont susceptibles d’être utilisées. La famille des estimateurs relatifs à la méthode des moments généralisés (GMM, SysGMM) peut être utilisée pour corriger le biais d’endogénéité relatif à la simultanéité de la relation. Mais cela suppose que les tests de causalité confirment la relation bidirectionnelle entre la finance et la croissance, aussi que les coefficients soient identiques c’est-à-dire que l’échantillon soit homogène.

Si la relation de causalité n’est pas confirmée dans le cas de notre échantillon et que la population est hétérogène, les méthodes récentes en économétrie de données de panel non stationnaires seront alors utilisées. Le Mean Group (MG), qui permet d’évaluer les coefficients de long terme de la relation supposant leur hétérogénéité, peut être un bon estimateur d’après Loayza et Rancière (2006) et Keho (2012). En partant des développements de Pesaran et Smith (1995), nous considérons un modèle où les coefficients de long terme sont supposés hétérogènes. Le modèle autorégressif à retards échelonnés (ARDL) est donné par la relation suivante :

L’équation (4) se traduit sous forme de relation à correction d’erreur suivante :

2.2.4 Données et échantillon

Les séries utilisées dans cet article sont tirées de la base de données de la Banque mondiale (Financial Development and Structure Dataset) développée par Beck, Demirguc-Kunt, Levine, Cihak et Feyen (mise à jour en novembre 2013). Cette base fournit les séries relatives au développement financier (banques et marchés financiers). Pour les autres variables macroéconomiques, les données sont tirées de World Bank Development Indicators. Compte tenu de la disponibilité des données, la dimension temporelle va de 1990 à 2011. Les pays de l’échantillon sont les suivants : Côte d’Ivoire, Bostwana, Ghana, Kenya, République de Maurice, Nigéria et Afrique du Sud. Ce choix s’est fait par rapport à la disponibilité des données boursières suivant la période choisie.

3. Faits stylisés liés au développement financier et statistiques descriptives

Le développement financier est mesuré, selon les niveaux d’évolution des économies de plusieurs manières. Il s’agit principalement du crédit au secteur privé sur le PIB, du poids des actifs des banques commerciales dans le PIB, du passif exigible du système financier (monnaie fiduciaire + dettes financières des banques et autres institutions financières), de la capitalisation boursière…

Ces différents indicateurs permettent de voir l’impact du développement financier sur l’investissement, la productivité des facteurs et par conséquent la croissance économique. Certaines études s’intéressent même à la relation entre le développement financier et la lutte contre la pauvreté. Jalilian et Kirkpatrick (2001) ont trouvé sur un échantillon de 42 pays (1960-1995) qu’une augmentation de 1 % du poids des actifs des banques commerciales dans le PIB améliore le revenu des pauvres de 0,4 % dans les pays en développement. De même, Kpodar (2006) examine la relation entre le développement financier et la pauvreté, en étudiant leur lien direct et celui, qui passe à travers la croissance économique. Il trouve, en prenant un échantillon de 81 pays en développement sur la période 1988-1997, que le développement du système financier formel est susceptible de réduire l’incidence de la pauvreté absolue au-delà de son effet à travers la croissance.

Il est largement admis l’effet positif du développement financier sur la croissance économique. Mais l’accent est mis sur les effets de seuils car il est nécessaire d’avoir un certain niveau de développement financier pour que ce dernier impacte positivement la croissance, la lutte contre la pauvreté et les inégalités. Toutefois, certaines études montrent aussi que le développement financier est source d’instabilité financière et que cette instabilité affecte négativement le taux de croissance et même la relation entre le développement financier et la croissance économique surtout à court terme. Aussi, les activités financières de plus en plus risquées et la structure des systèmes financiers se sont traduites par une complexité de l’action des banques centrales notamment dans la mise en oeuvre de la politique monétaire. C’est pourquoi, le développement financier sera favorable à la croissance économique dans un environnement macroéconomique stable. Cela passe aussi par une libéralisation financière graduelle et une surveillance accrue des banques et des marchés financiers.

Les banques et les marchés financiers jouent un rôle important dans la mobilisation et l’allocation de l’épargne vers des projets structurants et porteurs de croissance économique. Les banques sont des intermédiaires entre les épargnants et les emprunteurs; elles facilitent ainsi l’allocation des ressources grâce notamment à la transformation des échéances. Les banques jouent aussi un rôle important dans le développement des systèmes de paiement et contribuent ainsi à l’efficacité des transactions économiques nationales et internationales. Les marchés financiers permettent quant à eux de réduire les risques de liquidités et participent à la mobilisation de l’épargne pour le financement des projets structurants. L’accès aux services financiers permet de réduire les inégalités et la pauvreté. La financiarisation (hausse du niveau d’utilisation des services financiers) est donc importante pour promouvoir la croissance économique et lutter contre les inégalités et la pauvreté.

La structure financière des pays en développement montre une prédominance des banques par rapport aux marchés financiers. Pour l’année 2000 par exemple, le crédit privé par le secteur bancaire représente 10,81 % du PIB contre 11,28 % pour l’ensemble du système financier (Banque mondiale). La situation est similaire pour l’ensemble de la période considérée. Analysons les caractéristiques de ces deux composantes du système financier pour le cas des pays de notre échantillon.

Analyse des marchés financiers

Pour comparer le développement financier des différents pays, nous pouvons donc utiliser la capitalisation boursière qui s’obtient en multipliant le nombre de titres composant le capital d’une société par leur cours à la bourse. Les opérations en capital et la fluctuation des cours permettent de comprendre l’évolution de la capitalisation boursière. D’une manière générale, les introductions en bourse, les privatisations, les augmentations de capital améliorent la capitalisation boursière.

Les statistiques descriptives montrent que la capitalisation boursière est relativement différente d’un pays à un autre de l’échantillon. En pourcentage du PIB, la capitalisation boursière atteint 265,62 % en Afrique du Sud contre un maximum de 26,40 % pour le Ghana témoignant de l’écart de développement des marchés financiers africains. L’Afrique du Sud a en effet une des places boursières les plus importantes au niveau international. En revanche, les autres pays de l’échantillon à savoir le Botswana, la Côte d’Ivoire, le Ghana, le Kenya, la République de Maurice et le Nigéria se caractérisent encore par une faible contribution des marchés financiers au financement de l’économie. Il existe en effet beaucoup de contraintes pour le développement des marchés financiers dans les pays à revenus faibles et intermédiaires. Il s’agit en particulier de la faible intégration de ces économies au niveau international et l’existence de produits financiers peu adaptés aux besoins des populations. Mais ces pays ont connu une forte expansion de leur activité boursière malgré la disparité de revenus des économies, en particulier la République de Maurice et le Nigéria.

Tableau 1

Capitalisation boursière en pourcentage du PIB (1994-2011) statistiques descriptives

Graphique 1

Capitalisation boursière en pourcentage du PIB (moyenne 1994-2011)

Le ratio de turnover permet de mesurer l’efficacité des marchés financiers. Il rapporte la valeur totale des actions échangées à la capitalisation totale. La comparaison des ratios de turnover des pays de l’échantillon oblige à nuancer les résultats précédents. En effet, nous constatons que le Nigéria suit l’Afrique du Sud en termes d’efficience de son marché financier. Le Kenya et la République de Maurice ont également des marchés financiers relativement efficients. En revanche, le Ghana, la Côte d’Ivoire et le Botswana se caractérisent encore par la faiblesse des transactions financières. Ce qui signifie que pour ces pays, les marchés financiers ne jouent pas encore un rôle important dans la mobilisation de l’épargne nécessaire pour le financement de l’activité économique et la promotion de la croissance économique.

Tableau 2

Ratio de turnover en %, statistiques descriptives (1994-2011)

Graphique 2

Ratio de turnover en moyenne (1994-2011)

Analyse du système bancaire

Les systèmes financiers des pays africains se caractérisent par une prédominance des banques par rapport aux marchés financiers encore dans des états embryonnaires. Toutefois, les banques malgré leur importance dans la lutte contre l’asymétrie d’information et leur place stratégique pour le financement de l’activité économique, n’arrivent pas à jouer pleinement leur rôle. Elles se caractérisent surtout par des marges d’intermédiation relativement importantes, une faible concurrence et l’importance des créances douteuses. Aussi, l’environnement macroéconomique n’est pas souvent très favorable pour la prise de risques et le développement de l’intermédiation bancaire. Pour les pays de l’échantillon, on constate qu’en moyenne, sur la période 1994-2011, que les actifs des banques de dépôts sur PIB en pourcentage sont plus élevés pour l’Afrique du Sud. Les autres pays se caractérisent par des ratios encore faibles. Cela montre le niveau de développement du système bancaire et sa contribution relative au financement de l’activité bancaire.

Graphique 3

Actifs des banques de dépôts en % (moyenne 1994-2011)

Les crédits privés et les dépôts bancaires sont aussi plus importants pour l’Afrique du Sud et la République de Maurice comme le montre le graphique ci-dessous.

À présent nous allons faire une comparaison internationale de l’accès aux services financiers pour mettre en évidence les faibles taux de bancarisation et de capitalisation boursière en Afrique subsaharienne.

Graphique 4

Crédit privés et dépôts bancaires sur PIB en % (moyenne 1994-2011)

Tableau 3

Comparaison des taux de bancarisation à travers le monde. Nombre de comptes bancaires pour 1000 adultes (en %)

Le tableau 3 montre que comparativement aux autres zones géographiques à travers le monde, l’accès aux services financiers est encore faible en Afrique subsaharienne. Il apparaît ainsi une corrélation forte entre le niveau du développement et le niveau de bancarisation comme le montre le tableau 4.

Tableau 4

Comparaison internationale de l’accès aux services financiers en fonction du niveau de revenu (en %)

L’accès aux services financiers est donc indispensable pour promouvoir le développement économique. Ainsi, les différentes contraintes qui expliquent le faible taux de bancarisation doivent être levées dans les pays à revenu faible notamment en Afrique subsaharienne. Il s’agit notamment de la question des garanties (la plupart des potentiels demandeurs de financement n’ont pas de garanties physiques et financières), la question de l’expansion des réseaux bancaires (la couverture géographique est très faible dans ces pays) et la question de l’adéquation entre les services bancaires et les besoins de la population (les institutions de microfinance sont plus outillés pour financer les personnes à faibles revenus).

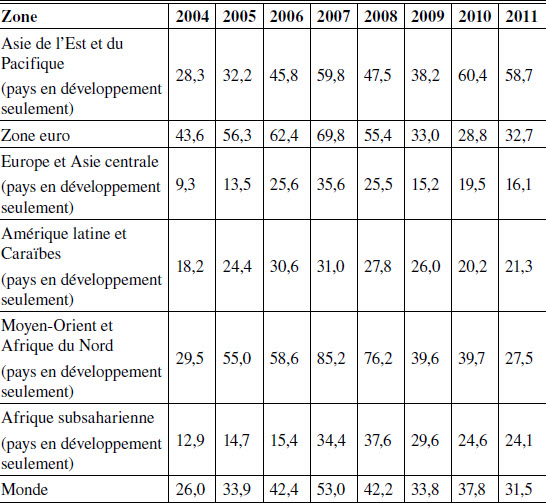

Les pays de l’Afrique subsaharienne se caractérisent aussi par des niveaux de capitalisation boursière faible par rapport aux autres régions du monde. Le tableau suivant met en exergue cette situation. Ainsi, on constate que c’est dans la zone euro et en Asie de l’Est et du Pacifique, qu’on observe des niveaux élevés de capitalisation boursière. En revanche, en Afrique subsaharienne, malgré la dynamique récente des marchés financiers, la capitalisation boursière est en deçà de la moyenne mondiale sur toute la période considérée.

Tableau 5

Comparaison internationale de la capitalisation boursière sur PIB (en %)

4. Les résultats empiriques

Avant d’estimer la relation entre la croissance et les variables de développement financier, il est important d’effectuer des tests de stationnarité. Une littérature très abondante s’est intéressée à l’étude de la stationnarité des variables en données de panel. Au départ les premiers tests proposés introduisent l’hétérogénéité à travers les effets individuels fixes ou aléatoires. Les travaux pionniers de Levin et Lin (1992) entrent dans ce cadre et seront par la suite améliorés par les contributions de Im, Pesaran et Shin (1997), Madalla et Wu (1999) et de Im et Pesaran (2003 qui captent l’hétérogénéité à travers la racine autorégressive et la présence même d’une racine unitaire dans le panel. Ces premières investigations qui contribuent à tester la racine unitaire en tenant compte de l’hétérogénéité sous l’hypothèse d’indépendance interindividuelle sont qualifiées de tests de première génération. Ces derniers seront corrigés par les tests de deuxième génération qui tiennent compte des éventuelles dépendances interindividuelles (Bai et Ng, 2001; Moon et Perron, 2003; Pesaran, 2003). Pour une synthèse détaillée voir la contribution de Hurlin et Mignon (2007). Dans le cadre de cette recherche nous allons suivre la procédure en testant au préalable l’existence ou non de dépendance interindividuelle, ensuite effectuer des tests de première et deuxième générations en fonction des résultats et étudier le sens de causalité entre la croissance et les variables de développement financier. En définitive, si la présence d’une racine unitaire est confirmée, des tests de coïntegration seront nécessaires, les tests de causalité permettant d’étudier l’endogénéité entre la croissance et les variables financières avant d’estimer les relations de long terme.

4.1 Les résultats des tests de dépendance interindividuelle et de racine unitaire en panel

Les tests de dépendances interindividuelles montrent que pour trois variables du modèle (lturn, louv et ldep), les tests de première génération sont suffisants. Le test de Pesaran (2004) présenté au tableau 6 permet de rejeter l’hypothèse d’interdépendance entre les individus du panel pour ces variables. Pour les autres variables du modèle, les tests de seconde génération seront alors nécessaires pour tester leur stationnarité.

Tableau 6

Test d’indépendance interindividuelle dans le cas de panel hétérogène (Pesaran, 2003)

Note : Significativité : * 1 %. On rejette l’hypothèse d’indépendance interindividuelle.

Les tests de stationnarité en niveau de première génération (tableau 7) montrent que les variables lturn, infl sont stationnaires à un seuil de 1 % alors que pour les séries linv, louv et ldep on accepte la stationnarité à 5 %. Ces tests conduisent à accepter l’hypothèse de non-stationnarité en niveau pour les autres séries du modèle. Ces résultats sont corroborés par ceux obtenus en appliquant les tests de racine unitaire de seconde génération qui tiennent compte de la présence d’une dépendance interpays. Les variables linv, infl et lstruct sont stationnaires en niveau (tableau 8)

Tableau 7

Résultats des tests de racine unitaire d’ips (2003) (première génération) sur les séries en niveau

Note : Significativité : ** 5 % et * 1 % (stationnaire). Les tests sont réalisés avec tendance et constante.

Les tests de racine unitaire de première et deuxième génération confirment l’hypothèse de stationnarité en différence première des autres variables du modèle. Après la détermination du degré d’intégration des différentes variables du modèle, nous testons maintenant les relations de causalité et les différentes relations de coïntégration.

Tableau 8

Résultats des tests de racine unitaire de pesaran (2003) (deuxième génération) sur les séries en niveau

Note : Significativité : ** 5 % et * 1 % (stationnaire). Les tests sont réalisés avec tendance et constante

Tableau 9

Résultats des tests de racine unitaire d’ips (2003) (première génération) sur les séries en différence première

Note : Significativité : ** 5 % et * 1 % (stationnaire). Les tests sont réalisés avec tendance et constante

Tableau 10

Résultats des tests de racine unitaire de pesaran (2003) (deuxième génération) sur les séries en différence première

Note : Significativité : ** 5 % et * 1 % (stationnaire). Les tests sont réalisés avec tendance et constante.

4.2 Les résultats des tests de causalité homogène et hétérogène

Les tests de non-causalité homogène mettent en exergue une relation bidirectionnelle entre certaines variables de développement financier et la croissance. Cette relation est vérifiée pour la série labpib et lcppib qui sont relatives aux chroniques bancaires. Pour les séries liées au marché financier la causalité homogène n’est pas vérifiée. Quand le test de non-causalité hétérogène est appliqué, il n’existe pas d’endogénéité entre les variables de développement financier et la croissance. Ce résultat permet l’utilisation de l’estimateur Mean Group si des relations de coïntégration sont prouvées par les tests de Pédroni.

Tableau 11

Résultats des tests de non- causalité en panel au sens de granger

Note : Significativité : *** 10 %, ** 5 % et * 1 %. Nombre de retards 2.

4.3 Les résultats des tests de coïntégration au sens de Pédroni

Les résultats des tests de coïntegration pour les cinq modèles (quatre pour la première configuration et un pour la seconde) sont présentés au tableau 6. Pédroni (2003) propose sept tests dont quatre sont fondés sur une dimension within (intra) et trois sur une dimension between (inter). À la lecture des résultats, la coïntégration est confirmée dans certains cas. Elle est plus pertinente dans le cadre du modèle 2 où quatre tests sur sept confirment l’existence d’une relation de long terme qui peut être estimée à l’aide du Mean Group.

Tableau 12

Test de coïntégration de Pédroni

Note : * signifie que les variables sont coïntégrées au seuil de 1 %, ** au seuil de 5 %, *** 10 %.

4.4 Résultats des estimations des relations de long terme à l’aide du Mean Group

Nous exposerons les résultats du modèle 1 qui porte sur les effets séparés des banques et des marchés financiers sur la croissance puis ceux du modèle 2 qui met l’accent sur la complémentarité entre banques et marchés financiers.

Tableau 13

Estimation de la croissance en fonction des fondamentaux par la méthode de Pesaran et Smith (Mean Group)

Note : Significativité : *** 10 %, ** 5 % et * 1 %. Les t de Student sont entre parenthèses.

Tableau 14

Estimation de la croissance en fonction des fondamentaux par la méthode de Pesaran et Smith (Mean Group) (sans l’Afrique du Sud )

Note : Significativité : *** 10 %, ** 5 % et * 1 %. Les t de Student sont entre parenthèses.

Équations du modèle 1 : effets séparés des banques et des marchés financiers sur la croissance

L’utilisation de l’estimateur du Mean Group montre des résultats assez intéressants dans le contexte des pays de l’Afrique subsaharienne. Les estimations du tableau 13 montrent l’effet dominant des banques par rapport aux marchés financiers. Les variables bancaires influencent significativement la croissance, le développement financier agit sur la richesse des pays africains à travers le canal du financement bancaire. Ce constat est largement confirmé par les quatre modèles estimés. Dans la plupart des cas le coefficient de la variable bancaire est significatif. Les autres séries du modèle ont les signes escomptés bien qu’il existe une différence de significativité, en effet l’inflation a un signe négatif non significatif, l’ouverture commerciale, l’investissement et les dépenses publiques influencent positivement la croissance. Cependant même si les signes de ces variables sont confirmés, les estimations révèlent la significativité de l’investissement et des dépenses publiques. Les estimations du premier modèle et les faits stylisés corroborent les résultats de la littérature portant sur les pays africains. La contribution de la finance à la croissance se fait à travers les banques. Ce résultat est confirmé par les estimations en dehors de l’Afrique du Sud (tableau 14). Compte tenu de ce résultat qui n’est pas nouveau faut-il continuer à privilégier le financement bancaire par rapport aux marchés financiers? Ou encore les pays africains ont-ils intérêt à développer les marchés financiers en laissant de côté les banques? Pour tenter d’apporter des éléments de réponse à ces interrogations, le modèle tenant compte d’une éventuelle complémentarité ou substituabilité est estimé.

Équation du modèle 2 : banques et marchés financiers : complémentarité ou substituabilité

L’introduction de deux nouvelles variables, soit la structure financière (qui contrôle l’importance du marché des actions par rapport aux banques) et l’activité finance (qui capte la complémentarité entre les banques et les marchés financiers) change fondamentalement les liens par rapport à la croissance. Les résultats obtenus présagent une relation de complémentarité entre les deux sources de financement de l’économie dans le cas africain. Les deux variables ont les signes escomptés c’est-à-dire positifs. Mais seul, le coefficient de la série activité finance est significatif à un seuil de 1 %. La complémentarité demeure un élément important dans la relation finance et croissance. Dans les pays africains dominés par des économies d’endettement, les marchés financiers sont souvent peu connus du public et restent embryonnaires. Mais depuis quelques années, certains pays commencent à se démarquer avec le développement de financement innovant. Mais, dans ces pays, les banques contribuent aussi au développement des marchés financiers grâce aux activités d’intermédiation de marché et de gestion d’actifs sous autorisations spéciales des autorités du marché. Ce résultat est confirmé sur les estimations en dehors de l’Afrique du Sud. D’après les estimations du modèle 2, le développement des marchés financiers en Afrique doit être accompagné par le secteur bancaire. Il existe une interconnexion étroite entre le financement bancaire et celui des marchés financiers.

Conclusion

Les systèmes financiers des pays de l’Afrique subsaharienne se caractérisent par une prédominance des banques mais aussi par des marchés financiers qui se développent de manière hétérogène d’un pays à l’autre. Il ressort de notre analyse que le financement bancaire contribue de manière significative à la croissance économique des pays de notre échantillon. En revanche, les marchés financiers peinent encore à jouer un rôle important pour l’accroissement de l’activité économique et in fine de la croissance. Toutefois l’étude révèle l’existence d’une relation de complémentarité entre les banques et les marchés financiers des pays africains pour promouvoir la croissance économique. C’est pourquoi, nous préconisons le renforcement des relations entre ces deux principales sources de financement de l’activité économique. Les banques et les marchés financiers peuvent ainsi être des partenaires stratégiques pour une meilleure mobilisation de l’épargne et sa canalisation vers des secteurs porteurs de développement économique. Ce partenariat doit permettre d’améliorer la taille et l’efficacité des marchés financiers et un financement bancaire plus favorable à l’investissement. Les autorités doivent aussi mettre en place un système d’information efficace pour aider les différents acteurs à mieux accéder aux services financiers. Il est aussi important d’améliorer la qualité des ressources humaines des banques et des marchés financiers pour permettre à ces derniers d’être plus compétitifs et faire face à la concurrence internationale. Les nouveaux défis sont donc la mobilisation des ressources humaines et financières pour un développement financier endogène qui répond aux besoins des entreprises et des populations et qui soutient par conséquent les secteurs privés nationaux.

Appendices

Bibliographie

- Aghion, P. (2007), « Croissance et finance », Revue de l’OFCE, 3(102) : 79-100.

- Arellano, M. et S. Bond (1991), « Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations. », Review of Economic Studies, 58(2) : 277-297.

- Arestis, P., P. Demetriades et K.B. Luintel (2001), « Financial Development and Economic Growth : The Role of Stock Markets », Journal of Money, Credit and Banking, 33(33) : 16-41.

- Bagehot, W. (1873), Lombard Street: A Description of the Money Market. King, London; reprinted Wiley, New York, 1999.

- Bai, J. et S. Ng (2001), « A PANIC Attack on Unit Roots and Cointegration », Econometrica, 72(4) : 1127-1177.

- Beck, T (2003), « Stock Markets, Banks and Economic Development : Theory and Evidence », EIB Paper, 8 : 36-37.

- Beck, T (2010), « Développement de la finance et croissance économique : banques versus marchés financiers? », Revue de Proparco, 5(mars).

- Beck, T., A. Demirguc-Kunt, L. Laeven, et R. Levine (2008), « Finance, Firm Size, and Growth », Journal of Money, Credit and Banking, 40(7) : 1379-1405.

- Beck, T., A. Demirgüç-Kunt et R. Levine (2000), « A New Database on Financial Development and Structure », World Bank Economic Review, 14 : 597-605.

- Beck, T. et R. Levine (2002), « Industry Growth and Capital Allocation: Does Having a Market- or Bank Based System Matter? », Journal of Financial Economics, 64(2) : 147-180.

- Beck, T. et R. Levine (2004), « Stock Markets, Banks, and Growth: Panel Evidence », Journal of Banking and Finance, 28(3) : 423-442

- Čihák, M., A. Demirgüç-Kunt, E. Feyen et R. Levine (2012), « Benchmarking Financial Development Around the World », World Bank Policy Research Working Paper 6175, août.

- Demirgüç-Kunt, A (1989), « Deposit-institution failures: A Review of Empirical Literature », Economic Review, Federal Reserve Bank of Cleveland, 4 : 2-18.

- Demirguc-Kunt, A. et R. Levine (1996), « Stock Markets, Corporate Finance, and Economic Growth : An Overview (English) », The World Bank Economic Review, 10, (2) : 223-239.

- Demirgüç-Kunt, A. et R. Levine (1999), « Bank-based and Market-based Financial Systems: Cross-country Comparison », mimeo, World Bank.

- Dumitrescu, E. et C. Hurlin (2012), « Testing for Granger Non-causality in Heterogeneous Panels », Economic Modeling, 29 : 1450-1460.

- Goldsmith, R W., (1969), Financial Structure and Development, New Haven, CT: Yale University Press.

- Holtz-Eakin, D., W. Newey et H Rosen (1988). « Estimating Vector Autoregressions with Panel data ». Econometrica, 56(6) : 1371–1395.

- Hurlin, C. et V. Mignon (2007), « Une synthèse des tests de racine unitaire sur données de panel », Économie & Prévision, 169-171 : 253-294.

- Im, K.S. et M.H. Pesaran (2003), « On the Panel Unit Root Tests Using Non Linear Instrumental Variables », mimeo (disponible sur le site de Pesaran de l’Université de Cambridge).

- Im, K.S., M.H. Pesaran et Y. Shin (1997), « Testing for Unit roots in Heterogeneous Panels », mimeo, Department of Applied Economics, University of Cambridge.

- Jalilian, H. et C. Kirkpatrick (2001), « Financial Development and Poverty Reduction in Developing Countries », Institute for Development Policy and Management, University of Manchester. Working Paper Series Paper Serie, no 30.

- Keho, Y. ( 2012), « Le rôle des facteurs institutionnels dans le développement économique des pays de l’UEMOA », Revue Économique et Monétaire BCEAO, 12 (décembre).

- King, R G. et R. Levine (1993), « Finance and Growth: Schumpeter Might be Right », Quarterly Journal of Economics, 108 : 717-738.

- Kpodar, K.R. (2006), « Le développement financier et la problématique de la réduction de la pauvreté », CERDI.

- Levin, A. et C. F. Lin (1992), « Unit Root Tests in Panel Data: Asymptotic and finite sample properties », Department of Economics, University of California at San Diego, Discussion Paper no 92-93.

- Levine, R. (1998), « Finance and Growth: Views and Agenda ». Journal of Economic Literature, 35(2) : 688-726.

- Levine, R. (2002), « Bank-Based or Market-Based Financial Systems: Which Is Better? » Journal of Financial Intermediation, 11 (4) : 398-428.

- Levine, R. (2005), « Finance and Growth: Theory, Evidence, and Mechanisms » inAghion, P. et S. Durlauf (éds), The Handbook of Economic Growth, Amsterdam, Netherlands: North-Holland.

- Levine, R, N. Loayza et T. Beck (2002), « Financial Intermediation and Growth: Causality and Causes », Journal of Monetary Economics, 46 : 31-77.

- Levine, R., N. Loayza et T. Beck (2000), « Financial Intermediation and Growth: Causality and Causes », Journal of Monetary Economics, August, 46(1) : 31-77.

- Levine, R. et S. Zervos (1998), « Stock Markets, Banks, and Economic Growth. », American Economic Review, 88(3) : 559-586.

- Levine, R. et S. Zervos (2004), « Stock Markets, Banks and Economic Growth », American Economic Review, 88 : 537-558.

- Loayza, N. et R. Rancière (2006), « Financial Development, Financial Fragility, and Growth »,Journal of Money Credit and Banking, 38(4) : 1051-1076.

- Maddala, G.S. et S. Wu (1999), « A Comparative Study of Unit Root Tests with Panel Data and a New Simple Test », Special issue of the Oxford Bulletin of Economics and Statistics, 61(4) : 631-652.

- Moon, H. et P. Perron (2003), « Testing for a Unit Root in Panels with Dynamic Factors », Journal of Econometrics, 122 : 81-126.

- Otchere, I. K., I. Soumaré et P. Yourougou (2016), « FDI and Financial Market Development in Africa », World Economy, 39(5) : 651-678.

- Pedroni, P (2003), « Panel Cointegration: Asymptotic and Finite Sample Properties of Pooled Times Series Tests with an Application of the PPP Hypothesis », Econometric Theory, 20 : 597-625.

- Pesaran, M, H (2003), « A Simple Panel Unit Root Test in the Presence of Cross Section Dependence », mimeo, University of Southern California.

- Pesaran, M, H. et R. Smith (1995), « Estimating Long-run Relationships from Dynamic Heterogeneous Panels », Journal of econometrics, 68 : 79-113.

- Rajan, R. et L. Zingales (1998), « Finance Dependance and Growth », American Economic Review, 88(3) : 559-586.

- Robinson, J. (1952), The Rate of Interest and Other Essays, MacMillan, Londres.

- Rousseau, P L. et P. Wachtel (1998), « Financial Intermediation and Economic Performance: Historical Evidence from Five Industrialized Countries », Journal of Money, Credit and Banking, 30 (3-2) : 657-678.

- Schumpeter, J.A. (1934), The Theory of Economic Development, Harvard University Press, Cambridge.

- Soumaré, I. et F. Tchana Tchana (2015), « Causality between FDI and Financial Market Development : Evidence from Emerging Markets », World Bank Economic Review, Papers and Proceedings Issue.

List of figures

Graphique 1

Capitalisation boursière en pourcentage du PIB (moyenne 1994-2011)

Graphique 2

Ratio de turnover en moyenne (1994-2011)

Graphique 3

Actifs des banques de dépôts en % (moyenne 1994-2011)

Graphique 4

Crédit privés et dépôts bancaires sur PIB en % (moyenne 1994-2011)

List of tables

Tableau 1

Capitalisation boursière en pourcentage du PIB (1994-2011) statistiques descriptives

Tableau 2

Ratio de turnover en %, statistiques descriptives (1994-2011)

Tableau 3

Comparaison des taux de bancarisation à travers le monde. Nombre de comptes bancaires pour 1000 adultes (en %)

Tableau 4

Comparaison internationale de l’accès aux services financiers en fonction du niveau de revenu (en %)

Tableau 5

Comparaison internationale de la capitalisation boursière sur PIB (en %)

Tableau 6

Test d’indépendance interindividuelle dans le cas de panel hétérogène (Pesaran, 2003)

Note : Significativité : * 1 %. On rejette l’hypothèse d’indépendance interindividuelle.

Tableau 7

Résultats des tests de racine unitaire d’ips (2003) (première génération) sur les séries en niveau

Note : Significativité : ** 5 % et * 1 % (stationnaire). Les tests sont réalisés avec tendance et constante.

Tableau 8

Résultats des tests de racine unitaire de pesaran (2003) (deuxième génération) sur les séries en niveau

Note : Significativité : ** 5 % et * 1 % (stationnaire). Les tests sont réalisés avec tendance et constante

Tableau 9

Résultats des tests de racine unitaire d’ips (2003) (première génération) sur les séries en différence première

Note : Significativité : ** 5 % et * 1 % (stationnaire). Les tests sont réalisés avec tendance et constante

Tableau 10

Résultats des tests de racine unitaire de pesaran (2003) (deuxième génération) sur les séries en différence première

Note : Significativité : ** 5 % et * 1 % (stationnaire). Les tests sont réalisés avec tendance et constante.

Tableau 11

Résultats des tests de non- causalité en panel au sens de granger

Note : Significativité : *** 10 %, ** 5 % et * 1 %. Nombre de retards 2.

Tableau 12

Test de coïntégration de Pédroni

Note : * signifie que les variables sont coïntégrées au seuil de 1 %, ** au seuil de 5 %, *** 10 %.

Tableau 13

Estimation de la croissance en fonction des fondamentaux par la méthode de Pesaran et Smith (Mean Group)

Note : Significativité : *** 10 %, ** 5 % et * 1 %. Les t de Student sont entre parenthèses.

Tableau 14

Estimation de la croissance en fonction des fondamentaux par la méthode de Pesaran et Smith (Mean Group) (sans l’Afrique du Sud )

Note : Significativité : *** 10 %, ** 5 % et * 1 %. Les t de Student sont entre parenthèses.