Abstracts

Résumé

Le contrôle des détroits danois a été un enjeu jusqu’à la fin du XIXe siècle, moment où l’alternative du canal de Kiel offre une autre possibilité de passage maritime entre la mer du Nord et la mer Baltique. Les liens fixes mis en service à la fin du XXe siècle et le jeu des grands acteurs portuaires, avec la montée en puissance du hub Hambourg-Lübeck, court-circuitent les détroits, qui se trouvent replacés au coeur d’une région européenne binationale.

Mots-clés:

- détroits,

- liens fixes,

- développement régional,

- port,

- ferries,

- transroulage,

- plateforme conteneurisée

Abstract

For many years, the Danish straits had been an object of rivalry up to the end of the nineteenth century when the Kiel Canal opened, which offered another option for maritime navigation between the North Sea and Baltic Sea. The fixed links, which became operational at the end of the twentieth century and the activities of major port operators, with the growing force of the Hamburg-Lübeck hub, have short-circuited the straits, which have since been replaced in the heart of a bi-national European region.

Keywords:

- straits,

- fixed links,

- regional development,

- port,

- ferries,

- roll-on-roll-off,

- containerized hub

Article body

Les détroits, par définition, sont des bras de mer plus ou moins resserrés entre les deux côtes qui les bordent et qui mettent en relation deux étendues maritimes. Dans une publication antérieure (Marcadon 1999b), je faisais référence, en citant divers dictionnaires connus, à leur «grande importance économique et stratégique comme voie de communication entre deux mers, comme passage au point de plus grande proximité de deux continents, comme clefs d’un bassin maritime donné» (Larousse); pour le dictionnaire encyclopédique Quillet, «l’importance des détroits est considérable pour l’activité économique des pays qui les bordent, car ils concentrent la navigation d’une mer à l’autre et les relations d’une côte à l’autre. Là s’établissent de grands ports, au point de rassemblement des voies maritimes et terrestres».

De ces définitions appliquées à une réflexion sur la géoéconomie et les enjeux relatifs aux détroits danois, il ressort que la fonction de passage maritime est essentielle, que l’activité portuaire est un élément clé de la géoéconomie régionale. En effet, les détroits danois contrôlent la grande route maritime qui, depuis le Moyen Âge, relie la Baltique à la mer du Nord. Il existe bien une seconde voie depuis la fin du XIXe siècle, le canal de Kiel, d’accès libre mais en territoire allemand.

La construction des liens fixes à travers les détroits du Grand Belt (en 1997) et du Sund (en 2000) bouleverse le schéma précédent. Les détroits danois, désormais, ne sont plus une coupure entre les espaces terrestres riverains, mais occupent une position de carrefour maritime et terrestre à l’intersection des principales constructions géopolitiques et géoéconomiques de l’Europe du Nord, entre une direction méridienne pour les liaisons maritimes Baltique - mer du Nord et une direction latitudinale pour les liaisons Danemark - Scandinavie, avec la problématique des relations par ferries et par les nouveaux liens fixes. Ces derniers rapprochent les deux rives et sont à l’origine d’une euro-région associant Copenhague au Danemark à Malmö en Suède.

Notre réflexion s’articule selon un jeu d’échelles, celle de l’Europe du Nord et celle de la région du Sund, en mettant en valeur l’importance de l’activité maritime et portuaire, mais aussi celle de la nouvelle région de l’Øresund [1].

L’article vise à répondre à trois questions principales. D’abord, quels ont été les enjeux autour des détroits danois au cours des siècles? Ensuite, quelles sont les conséquences de l’établissement des liens fixes sur les stratégies de développement régional? Enfin, quels sont les paramètres essentiels de l’économie maritime et portuaire de la région des détroits?

Les détroits danois, portes de la Baltique

Les passages

Pendant des siècles, la Baltique et la mer du Nord ont joué le rôle de Méditerranée du monde nordique. Les détroits ont traditionnellement la fonction de porte d’entrée et de sortie des pays de la Baltique. C’est le passage vers la mer du Nord et l’océan Atlantique, c’est aussi un gué entre l’Europe continentale et le monde scandinave. La région des détroits danois occupe une position centrale dans l’espace européen, à mi-distance du cap Nord et de la Sicile. Elle se situe à mi-distance sur les droites allant de Bruxelles à Stockholm, ou de Londres à Saint-Petersbourg, ou de Glasgow à Minsk, ou encore d’Oslo à Prague. La littérature géographique est assez abondante sur le sujet (Alexandersson, 1971; Cabouret, 1983; Chabot, 1958; Guilcher et Beaujeu-Garnier, 1957).

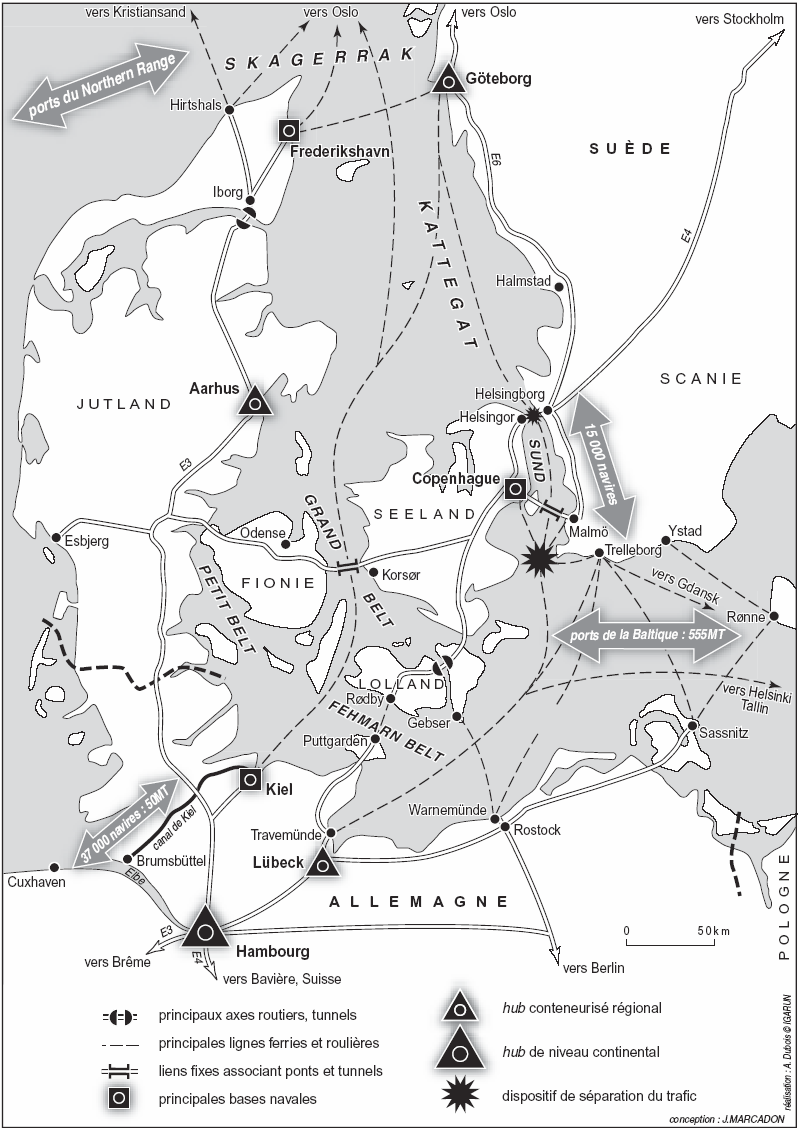

Les détroits se définissent par différents passages (figure 1).

La péninsule du Jutland est séparée de l’île de Fionie par le Petit Belt, franchi depuis longtemps par un pont ferroviaire et deux liaisons routières

le Grand Belt, large d’une vingtaine de kilomètres, entre la Fionie et l’île de Seeland, est franchi depuis 1997 par une liaison fixe pont-tunnel. Le viaduc routier sur le Grand Belt culmine à 65 m au-dessus de la mer, afin de permettre aux plates-formes de forage construites dans les chantiers finlandais d’atteindre la mer du Nord

le passage de l’Øresund sépare l’île de Seeland de la Scanie suédoise. Il se prolonge vers le nord par le Kattegat et le Skagerrak qui s’ouvrent sur la mer du Nord. L’Øresund mesure à peine 4 km de large dans sa partie la plus étroite entre les villes jumelles d’Helsingor au Danemark et d’Helsingborg en Suède. Le 1er juillet 2000 fut inauguré le lien fixe long de 16 km entre Copenhague et Malmö, comprenant une autoroute et une ligne parallèle de chemin de fer; ce double réseau emprunte un tunnel jusqu’à l’île artificielle de Pederholm au milieu du détroit, puis un pont à haubans à deux niveaux (routier au niveau supérieur et ferroviaire au-dessous) jusqu’à la gare de péage de Lernacken, au sud de Malmö. Les services de ferry sont suspendus dans le Sund, hormis celui reliant Helsingor et Helsingborg. La traversée par le lien fixe dure environ 20 mn en voiture et 30 mn par le train de centre-ville à centre-ville. Le tirant d’eau admissible dans le Sund est de 15 m depuis 1976, après recreusement (il était auparavant limité à 8 m), de 17 m dans le Kattegat, vestibule du Skagerrak, de ses grandes profondeurs, et ouvert sur la mer du Nord. Les 58 milles nautiques de large du Skagerrak et les 12 milles de large du Kattegat ne posent pas de problèmes majeurs à la circulation maritime. En revanche, dans le Sund, avec un chenal d’un mille de large dans sa partie la plus étroite, un dispositif de séparation du trafic a été mis en place. Le passage du Grand Belt a une plus grande largeur, 4 milles.

L’enjeu de la domination des détroits dans l’histoire

Domination danoise sur les détroits et les pays riverains jusqu’au XVIIe siècle

Le royaume du Danemark a su dominer ce passage, plaçant la Norvège sous son autorité de 1389 à 1814, ainsi que la Suède dans le cadre de l’Union de Kalmar, entre 1397 et 1521. Le contrôle des détroits a constitué l’enjeu des rivalités entre les royaumes danois, suédois et la Ligue hanséatique. Le Danemark, portier de la Baltique et des terres riveraines, a tiré parti de cette situation dès l’époque de la Hanse.

Les cités marchandes de la Baltique et de la mer du Nord, ayant à leur tête la cité de Lübeck, avaient constitué une association économique, la Ligue hanséatique, qui regroupe à son apogée, entre le XIIIe et le XVe siècle, soixante-dix cités. Le traité de Stralsund de 1370 avec le roi de Danemark conduisit ce dernier à ouvrir ses ports aux commerçants et marchandises de la Hanse. La situation géographique du Danemark et la volonté politique de ses souverains, notamment de la reine Margrethe (1353-1412), expliquent le rôle prééminent joué par ce pays vis-à-vis des territoires de l’Europe du Nord jusqu’au XVIIe siècle.

Figure 1

Les détroits danois, carrefour de l’Europe du Nord

En 1429, les Danois imposent un péage à tous les navires qui franchissent l’Øresund. Ils construisent en 1574 la forteresse de Kronborg à Helsingor (Elseneur), afin de contrôler la première route maritime européenne de l’époque: alors transitent dans les détroits, vers 1600, 5200 navires en moyenne par an. Le transfert de la capitale, de Roskilde à Copenhague (Kobenhavn: le port des marchands), en 1445, est le symbole de ces ambitions maritimes (Corlay, 1993) et de l’influence danoise sur la Baltique comme sur la mer du Nord.

Le XVIIe siècle fut marqué par la lutte pour l’hégémonie dans la Baltique entre le Danemark et la jeune puissance suédoise; déjà, en 1570, les Suédois ont obtenu l’exemption du péage sur le Sund. Le traité de Copenhague de 1660 entre le Danemark et la Suède marque la fin de la suprématie danoise; il confirme le précédent traité de Roskilde de 1658, qui donnait à la Suède les provinces constituant actuellement le sud du pays (Haland, Scanie, Blekinge), ainsi que l’île de Gotland. Le Danemark n’est donc plus sur les deux rives de l’Øresund: la Baltique devient alors un «lac suédois» et, en 1814, la Norvège est perdue pour le Danemark, au profit de la Suède. Ce n’est qu’en 1857 qu’est aboli le péage de l’Øresund.

Carrefour maritime et terrestre

Depuis le milieu du XXe siècle, le Danemark occupe une position de carrefour maritime et terrestre à l’intersection des principales constructions géopolitiques et géoéconomiques européennes. Les bouleversements institutionnels et politiques de ces vingt dernières années – fin du Bloc soviétique, unification allemande, application du nouveau droit de la mer – ont réunifié l’espace baltique (Deecke et Läpple, 1996; Wackermann, 1998), ce qui a entraîné une dynamisation des façades littorales. Quelque peu bloqué durant la période d’affrontement des deux grands blocs idéologiques qui ont dominé le monde après la Seconde Guerre mondiale, l’espace baltique regroupe tous les pays riverains, plus la Norvège, dans le Conseil de la Baltique, créé en 1992, qui renforce les solidarités entre les pays riches et les cinq pays en transition.

En 1995, l’Union de l’Europe occidentale (UEO) a adopté le rapport Marten sur «la coopération dans les domaines militaires et de la sécurité dans la région de la mer Baltique», recommandant la mise sur pied d’une force permanente, le «Corps hanséatique» comprenant le Danemark, l’Allemagne, la Pologne et les trois États baltes. La Baltique n’est pas une mer désarmée (Vigarié, 1995) et, même si le temps de la Guerre froide et de sa logique d’affrontement est révolu, les marines militaires, même modestes, y sont présentes.

Carrefour entre le continent européen et la Scandinavie

Le Danemark, puissance maritime commerciale

Le Danemark est le pays qui relie les espaces continentaux européens densément peuplés, comme l’Allemagne, et la péninsule scandinave, faiblement peuplée – en 2000, la population de la Norvège est de 4 473 000 d’habitants, celle de la Suède de 8 858 000, le Danemark rassemblant 5 246 000 de personnes; sa capitale politique et économique, Copenhague, est la porte de la Norvège, de la Suède, voire de la Finlande, mais n’est pas le centre naturel du pays, car Hambourg est depuis longtemps la porte du Jutland (figure 1). Pendant des siècles, le Danemark a eu des relations commerciales avec les États allemands, et surtout Hambourg, car les villes de la côte orientale du Jutland sont bien reliées à cette ville portuaire.

Dans les années 1860, la création du chemin de fer est-ouest, de Copenhague à la nouvelle ville portuaire d’Esbjerg sur la côte de la mer du Nord, court-circuite le passage par les détroits danois: un service express de marchandises et de voyageurs se met en place entre la capitale danoise et la Grande-Bretagne (Harwich).

Les liaisons par car-ferries entre la région du détroit et le continent contribuent à faire de cette région un carrefour: ferries Gedser - Grossenbrode, Gedser - Warnemünde, Rodby - Puttgarden. Plusieurs liaisons existent avec la Suède (Helsingor - Helsingborg, Copenhague - Malmö, Göteborg - Frederikshavn) et avec la Norvège (Kristiansand - Hirtshals).

La situation du Danemark, contrôleur des détroits, le prédestinait à devenir une grande nation maritime. Certes, dans les siècles passés, lorsque la Baltique jouait un rôle plus important dans le commerce mondial, Copenhague était bien placée pour servir d’entrepôt à l’Europe du Nord, avant l’ouverture du canal de Kiel, en 1895, qui favorisa Hambourg, et avant que l’Øresund ne devint trop peu profond pour un grand nombre de navires. Les travaux d’aménagement du chenal consécutifs à la révolution des transports maritimes, marquée par des navires de plus grand tirant d’eau, n’offrent guère plus que 15 m de profondeur actuellement, ce qui est insuffisant pour les Very Large Crude Carrier (VLCC) de plus de 150 000 tonnes de port-en-lourd (tpl). Ainsi, les grandes zones industrielles portuaires desservies par les navires plus importants ne peuvent pas se développer sur les rivages de la Baltique.

Ce peuple de navigateurs, posté à l’un des carrefours du monde, devait tirer bénéfice du transport des marchandises à travers les mers. Sa flotte est aujourd’hui la 22e du monde en y incluant le pavillon bis, le Danish International Ship Register (DIS), avec, au 1er janvier 2001, 495 navires pour 6,5 millions de tonneaux de jauge brute (Mtjb) et 8,2 Mtpl. Les pays voisins sont également bien placés: la Norvège est au 8e rang mondial (le second registre, Norwegian International Ship Register, compris), avec 1169 navires en flotte pour 21,3 Mtjb et 32,2 Mtpl. L’Allemagne est au 24e rang et la Suède au 41e rang.

Le Danemark a surtout orienté son économie vers le commerce, tournant son activité vers la production de denrées qu’il pourrait vendre à l’extérieur, comme les Phéniciens, il y a trois millénaires, qui fabriquaient pour vendre sur les rivages lointains. Les grandes compagnies de navigation jouent un rôle important dans la vie économique danoise, telles que la compagnie A. P. Möller, fondée en 1904, qui a fait de la Maersk la première compagnie conteneurisée du monde, capable d’absorber la Sealand américaine.

Le groupe Möller intervient non seulement dans le transport maritime [4], mais aussi dans le secteur de l’énergie; il emploie à travers le monde 60 000 personnes. L’ensemble des réserves de gaz du secteur danois de la mer du Nord correspond à 16 années de la production à son niveau actuel; pour le pétrole la durée est de 14 ans.

La construction navale au Danemark est dominée par le chantier d’Odensee Steel qui appartient au groupe Maersk. Le chantier a étendu son influence dans l’espace baltique ces dernières années, avec l’acquisition du chantier Loksa en Estonie, qui lui fournit des panneaux de cale et des structures métalliques, ainsi que du chantier Baltija de Klaipeda en Lituanie, qui fournit des sections de navire et des parties de pont.

Le Danemark est l’un des trois pays d’Europe, avec la Norvège et la Grèce, où le transport maritime joue un rôle majeur dans l’économie. Le milieu armatorial apprécie la législation, comme la création dès 1988 du DIS étendu à tous les types de navigation, y compris les ferries, lors de l’été 2000. Le Danemark est le siège d’organisations maritimes internationales comme le BIMCO (Baltic and International Maritime Council) dont le siège est situé à 12 km au nord de Copenhague. 2700 membres du transport maritime mondial en font partie.

Le rôle des autres pays scandinaves

Les pays scandinaves voisins sont aussi des acteurs notables du transport maritime mondial. Prenons l’exemple des armateurs norvégiens: Frontline est une compagnie spécialisée dans le transport pétrolier, enregistré aux Bermudes, mais gérée depuis Oslo. Bergesen est une compagnie qui traite de toute la gamme des vracs secs et liquides. Wilh Wilhelmsen est spécialisé dans le trafic roulier au long cours. Leif Höegh, basé à Oslo, s’est retiré partiellement du secteur des lignes régulières et des produits sous froid (société Unicool) pour s’orienter vers le transport de voitures (HUAL) et le transport de gaz. Skangen, également basé à Oslo, est spécialisé dans le transport de produits pétroliers, de produits chimiques et de gaz.

Même si la Norvège a repoussé son adhésion à l’Union européenne lors des référendums de 1972 et de 1994, les responsables doivent tenir compte des politiques européennes, y compris dans le domaine du transport maritime.

En Suède, des firmes importantes dominent le transport maritime: dans le secteur pétrolier Nordström & Thulin, Argonaut, Frontline, Concordia Maritime, dans le secteur ferry, la Stena Line, le groupe Lauritzen dans le transport sous froid, Wallenius dans le transport de voitures.

L’économie maritime scandinave représente un potentiel important; certes, ses armateurs travaillent surtout en trafics tiers, mais cela crée localement, dans la région des détroits notamment, une mentalité littoraliste, tournée vers les enjeux du transport maritime et de l’activité portuaire.

L’alternative du canal de Kiel depuis 1895

À partir de 1895, le monopole total que les pays riverains des détroits, en fait le Danemark, avaient sur le transit entre la Baltique et la mer du Nord est remis en cause par l’alternative du canal de Kiel. De même que le Danemark avait cédé la Scanie, devenue suédoise en 1658, c’est en 1867 qu’il cède à la Prusse les duchés du Schlesvig et du Holstein, à travers lesquels fut édifié le canal de Kiel. Ainsi le Danemark a-t-il perdu le contrôle exclusif du trafic maritime de la Baltique.

L’intérêt stratégique du canal est évident, puisqu’il assure la liaison en territoire allemand entre les deux ports abritant la marine militaire allemande à Kiel sur la Baltique et à Wilhelmshaven sur la mer du Nord. L’empereur Guillaume Ier fit commencer les travaux en 1887 et son successeur Guillaume II inaugura le canal en 1895. Il fut agrandi, d’abord en 1907, puis en 1962, afin d’améliorer l’accès pour les navires de commerce, avec un jeu d’écluses plus grandes. Il économise de 200 à 400 milles selon la route du navire autour de la péninsule du Jutland et permet d’éviter les détroits danois.

Le canal s’étend de l’embouchure de l’Elbe à Brunsbüttel à Kiel-Holtenau près du port de Kiel. Long de 98,7 km, il comprend deux systèmes de doubles écluses à chaque extrémité. La largeur varie de 102 à 214 m et des travaux d’aménagement sont en cours dans le but de l’élargir. La profondeur est de 11 m et la hauteur des ponts de 42 m: le tirant d’air admissible est de 40 m, le maximum de tirant d’eau admissible est de 9,5 m pour les navires.

Le temps moyen de transit est de 7 à 8 heures, incluant le passage des écluses. Le maximum de vitesse autorisée est d’environ 8,1 noeuds. Les nouvelles écluses à chaque extrémité ont les dimensions utiles suivantes: 310 m de long, 42 m de large et 9,5 m de tirant d’eau. Les anciennes écluses sont plus petites: 125 m de long, 22 m de large, tirant d’eau admissible à Brunsbüttel de 6 m, et de 7 m à Kiel-Holtenau. Le pilotage est obligatoire. Les dimensions maximum des navires qui empruntent le canal sont de 235 m de long, 32,5 m de large et 9,5 m de tirant d’eau.

Près de 37 000 navires transitent annuellement par le canal de Kiel, transportant environ 50 millions de tonnes de marchandises. Par comparaison, en 2000, le canal de Suez a vu transiter près de 28 000 navires et Panama 13 500, transportant respectivement 369 Mt de marchandises et 195 Mt. Le canal de Kiel, du fait de son gabarit et de sa situation, voit donc passer un nombre important de navires, plus de deux fois plus que les transits dans les détroits danois (de l’ordre de 15 000, non comprises les lignes de ferries traversières), bien plus que les deux grands canaux inter-océaniques de Suez et de Panama; mais en tonnage, il est loin derrière. En effet, il est particulièrement emprunté par de petits navires (moins de 5000 tpl); il est utile pour le cabotage européen (Seindenfuss, 1993; Tinsley, 1991).

Les détroits danois ne traitent que la moitié environ du nombre de navires qui transitent par les détroits du Bosphore et des Dardanelles (30 000 navires/an). Cela tient à deux raisons: l’existence de la voie concurrente du canal de Kiel, et le fait que les littoraux russes, avec le port de Novorossisk (sur la mer Noire) sont de grands exportateurs de pétrole, d’où des flux plus intenses que ceux générés par l’espace baltique.

Les détroits danois ne sont pas dans ce que l’on peut appeler la première catégorie des grands détroits, comme le pas de Calais, Gibraltar et Malacca, où les transits dépassent le seuil des 100 000 navires/an.

Les détroits danois, contestés dans leur monopole depuis la fin du XIXe siècle par le canal de Kiel, le sont désormais par les liens fixes du Grand Belt et du Sund.

Développement de la région de l’Øresund

La construction des liens fixes remet en question la problématique de la coupure maritime représentée par définition par les détroits. Désormais la continuité territoriale joue dans le sens d’une recomposition spatiale, rapprochant les littoraux danois et suédois et, notamment, suscitant autour du bipôle urbain de Copenhague et de Malmö une dynamique métropolitaine dans la région de l’Øresund. Mais ce que l’on pourrait appeler cette territorialisation des détroits s’effectue parallèlement au maintien d’une forte activité maritime.

Les ponts et tunnels à travers les détroits

Le pont du Grand Belt

L’inauguration en 1997 de la liaison fixe du Grand Belt, de 17,5 km de long au total, consacre le rattachement géographique de l’Est et de l’Ouest du Danemark (Corlay, 1996; Illeris et Jakobsen, 1990). Cette liaison est constituée d’une autoroute à péage à quatre voies et d’une double voie ferrée électrifiée. Elle comprend le pont de l’Ouest, pont routier et ferroviaire de 6,611 km, puis, vers l’est, au-delà de l’île de Sprogo qui joue le rôle d’espace de transition, un double système d’infrastructures: d’une part un tunnel ferroviaire de 8,024 km et, d’autre part, le pont de l’Est, pont suspendu exclusivement routier de 6,79 km, l’un des plus grands ponts suspendus du monde avec une portée de 1624 m et un tirant d’air de 65 m pour le passage de la navigation.

La liaison du Grand Belt appartient à l’État danois par l’intermédiaire d’une société nationale et d’une société de gestion: la Société anonyme de la liaison du Grand Belt et la Société anonyme de Gestion du Sund et du Belt. La liaison ferroviaire a été mise en service en juin 1997 et la liaison routière un an plus tard.

En 1999, près de 6,9 millions de véhicules ont emprunté le pont du Grand Belt, alors que le nombre de véhicules automobiles transportés par les ferries atteignait environ 3,1 millions par an. Selon une enquête effectuée auprès des entreprises danoises, l’ouverture de ce pont a permis à 18% des entreprises d’augmenter le volume de leurs transports, et 32% d’entre elles ont modifié leurs itinéraires. La circulation intérieure danoise est également influencée par le pont du Grand Belt. En 1999, le nombre de passagers des lignes intérieures aériennes danoises atteignait à peine 2 millions, soit 20% de moins que deux ans plus tôt, avant l’ouverture du pont.

Le pont de l’Øresund

La liaison fixe sur l’Øresund fut inaugurée le 1er juillet 2000. Elle est constituée d’une autoroute à péage de quatre voies et d’une double voie ferrée électrifiée empruntant les mêmes équipements. Elle comprend, côté suédois, un pont suspendu à haubans de 1,092 km de long avec un tirant d’air de 57 m pour le passage de la navigation. Il est prolongé, côté ouest, par une rampe de 3,014 km et côté est par une rampe de 3,739 km. Au total, cela représente un pont de près de 8 km (figure 2). Cette liaison fixe, qui part de la côte danoise bordant l’aéroport de Copenhague à Kastrup, comprend aussi un tunnel de 3,51 km débouchant sur une île artificielle de 4,055 km (Peterholm) aménagée dans le détroit de l’Øresund au sud de l’île de Saltholm.

Figure 2

Axes et foyers de développement de la région de l’Øresund

Le Consortium du pont de l’Øresund appartient à égalité à l’État suédois et à l’État danois par l’intermédiaire de deux sociétés nationales: la Société anonyme de la liaison de l’Øresund et la Société anonyme SVEDAB.

Jusque-là, le détroit était certes un passage, mais aussi une coupure entre la péninsule scandinave et l’Europe continentale. D’espace périphérique, il devient un espace central grâce aux liens fixes; une nouvelle région-carrefour est née (Cabouret, 1992). Dans le cadre de l’Union européenne, une association plus forte se profile, tant sur le plan économique que politique, entre la Suède et le Danemark, entre Malmö et Copenhague. La région du détroit, avec près de trois millions d’habitants, devient le premier centre urbanisé des pays nordiques – Stockholm, jusque-là la principale métropole scandinave, est reléguée à la deuxième place. Le phénomène ne fera que s’accentuer avec la construction d’un pont à l’étude sur le Fehmarn Belt, entre l’île danoise de Seeland et le nord de l’Allemagne. Par le niveau de vie (le ratio PNB/habitant), cette nouvelle région transfrontalière suédo-danoise se place au troisième rang en Europe. Les Suédois de Scanie (la région de Malmö) ont une longue histoire commune avec les Danois, plus de mille ans, alors que cela fait seulement 350 ans qu’ils appartiennent au royaume de Suède.

On a là une région transfrontalière traversée par une voie maritime majeure, exutoire des économies de l’Europe orientale et des grands axes européens de transport terrestre, notamment l’axe autoroutier E20 qui rejoint au sud les autoroutes allemandes, et qui est branché au nord sur l’E6 vers Oslo et l’E4 vers Stockholm (figure 1).

La liaison du Fehmarn

L’autoroute qui relie Copenhague à Rodby, port de la Baltique situé dans l’île de Lolland, emprunte entre autres les ponts de Farö, de 3,222 km, mis en service en 1985. Rodby est à une heure de ferry de l’Allemagne. Ces dernières années, des enquêtes ont été menées concernant l’établissement d’un pont, mais aucune décision politique n’a encore été prise à ce sujet.

La région de l’Øresund: europôle, région centrale en Europe du Nord, carrefour multimodal

La région de l’Øresund (figure 2), regroupant l’espace régional autour de Copenhague, soit environ 2 millions d’habitants, et le comté de Malmö, soit près d’un million d’habitants, est l’ensemble le plus peuplé de la Scandinavie. La région couvre 7800 km2; elle s’étend de Helsingör-Helsingbor au nord, là où le Sund est large de 4 km, à Dragor-Limhamm au sud, où il atteint 14 km. La densité y est de 320 hab./km2, mais avec des variations; ainsi, dans les municipalités de Copenhague et de Frederiksberg, elle atteint 5600 hab./km2, mais 1530 dans la municipalité de Malmö, et naturellement encore bien moins dans les espaces ruraux plus périphériques. Comparativement, la région de l’Øresund rassemble autant de population que les agglomérations de Hambourg, Stuttgart, Munich ou Glasgow. Si l’on trace un cercle de 50 km centré sur Copenhague, le nombre d’habitants est d’environ 2,5 millions; à l’intérieur d’un cercle de 75 km, on atteint 3 millions, et à l’intérieur d’un cercle de 100 km, on en rassemble 3,5 millions.

La région de l’Øresund a une position centrale, à la jonction entre la Scandinavie, l’Europe du Nord continentale et les pays de la Baltique à l’est. Elle est au coeur d’un réseau multimodal d’excellentes infrastructures. Les liens fixes permettent d’envisager une continuité des réseaux terrestres (Kahar, 2001). Des trains à grande vitesse entre Malmö et Stockholm, et entre Malmö et Oslo via Göteborg, sont envisagés dans l’avenir, comme entre Copenhague et Hambourg.

L’aéroport de Copenhague et celui de Sturup, près de Malmö, contribuent aussi à faire de cette région des détroits un espace multimodal. L’aéroport de Copenhague, situé exactement à Kastrup, est une plaque tournante du trafic aérien entre le monde extérieur et la Scandinavie, la région de la Baltique et le nord de l’Europe. 17,5 millions de passagers l’ont emprunté en 1999. Alors que plus de quatre cinquièmes des passagers de l’aéroport de Copenhague ont pris des vols internationaux, la majorité des passagers de l’aéroport de Sturup ont utilisé les vols domestiques suédois. Dans l’avenir, la concurrence des aéroports de Hambourg et de Berlin peut s’accroître, mais l’atout de situation de l’aéroport de Copenhague est réel: il est à 15 mn en voiture du centre de la ville et, avec le lien fixe, il est à 20 mn du centre de Malmö.

La mise en service du lien fixe n’est pas sans conséquences sur le développement des infrastructures de transport de part et d’autre du Sund. On a vu qu’il est constitué par une autoroute à quatre voies et une double voie ferrée. Le trafic autoroutier est de l’ordre de 3 millions de voitures par an, 560 000 camions et 60 000 bus. Le trafic ferroviaire se situe dans une fourchette de 6 à 7 millions de passagers et porte sur environ 5 Mt de marchandises.

La création du lien fixe a conduit, du côté danois, à la connexion au réseau autoroutier du sud de l’agglomération et à la construction d’une bretelle ferroviaire branchée sur la gare centrale de Copenhague via le port. Du côté suédois, une bretelle ferroviaire branchée sur la gare centrale de Malmö a été mise en place. L’ensemble du réseau ferroviaire de Scanie a été rénové et modernisé dans le but d’améliorer les liaisons vers les autres villes scandinaves. Les deux compagnies nationales ferroviaires, danoise et suédoise, ont formé une filiale commune en charge de l’activité locale pour les trains franchissant le Sund. Les connexions ont été faites permettant les liaisons entre les deux gares centrales et les deux aéroports.

Le maintien d’une forte activité maritime

La mise en service du lien fixe contribue à stimuler les réseaux de transport terrestre, mais une conséquence directe a été l’arrêt de la ligne de ferries entre Dragor (Copenhague) et Limhamm (Malmö) par les Scanlines, dont les navires effectuaient la traversée en 25 min. Cela étant, l’activité maritime est bien présente dans la région du détroit. L’Øresund est l’entrée de la Baltique avec des capacités portuaires diversifiées à Copenhague, Malmö, Helsingör, Helsingborg, Landskrona, Trelleborg et Ystad.

Il existe un vaste panel de liaisons de ferries et de services internationaux entre la Norvège, la Pologne, les États baltes, la Russie et l’Allemagne. Chaque année, 7200 navires font escale dans les ports de la région de l’Øresund, représentant un tonnage brut de 21,5 Mtjb. La navigation est intense dans l’Øresund, à l’entrée nord, entre Helsingor et Helsingborg: 15 000 navires de plus de 50 tjb y transitent dans les deux sens (vers le nord et vers le sud). L’activité portuaire autour de la Baltique s’est accrue ces dernières années, et cette tendance est appelée à continuer. Dans cette perspective, les ports de la région de l’Øresund peuvent avoir l’opportunité d’être des lieux de transit entre les pays de l’Est de l’Europe, les pays bordiers de la Baltique et le reste de l’Europe et du monde. La compétition est forte pour attirer les marchandises en transit et jouer ce rôle de centre de transbordement maritime (Hyzy, 1999). Lübeck, proche des fortes densités allemandes d’un côté des détroits, et Göteborg, de même que Aarhus, de l’autre côté, ont une carte à jouer. Mais l’acteur majeur se situe en fait sur la mer du Nord, relayé par ses implantations en Baltique: la stratégie du Hamburger Hafen und Lagerhaus (HHLA), le grand opérateur de Hambourg qui s’est implanté à Lübeck, est significative, comme nous le verrons ultérieurement.

Les liens fixes contribuent à stimuler la mise en place du programme européen Scandinet, dont l’objectif est la promotion du transport multimodal de fret dans les régions périphériques de l’Union. Les principales actions qu’il induit sont les suivantes:

combiner les flux nationaux et internationaux dans des corridors et des terminaux multimodaux;

réduire les hiatus et les goulots d’étranglement;

créer des chaînes de transport cohérentes entre les différents modes, les trains blocs et les services de cargos nourrissiers (feeders), les ferries, en respectant les temps de transit.

Le lien fixe oriente clairement le développement urbain de part et d’autre du détroit en fonction des réseaux de transport. Ainsi le développement régional de la région de Copenhague est-il influencé par le premier plan établi en 1947 et appelé Finger Plan (figure 2). Ce plan stipulait que le développement urbain se ferait le long des réseaux routiers et ferroviaires qui s’écartent du centre de Copenhague comme des doigts vers les villes provinciales. Le plan régional actuel est toujours fondé sur ce principe, qui est respecté dans l’ensemble; il insiste sur l’importance de l’interconnexion plurimodale en certains points. Sur la rive danoise, Orestaden et Hoje Taastrup sont les deux centres de l’extension du Grand Copenhague, comme Brostaden du côté suédois.

La variété des relations roulières et par car-ferries

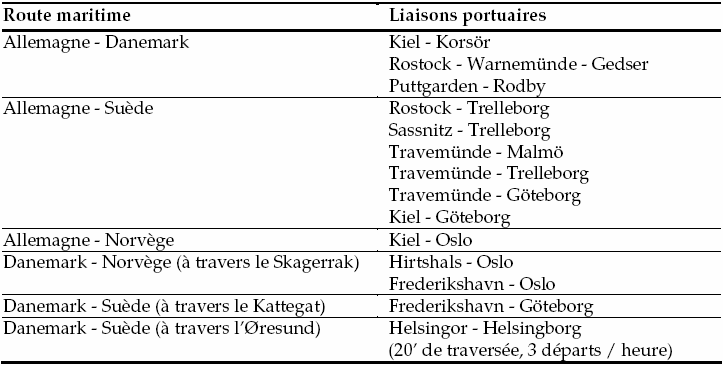

L’intensité des liaisons maritimes entre les pays de la région des détroits (tableau 1 et figure 1) se traduit, à l’orée du siècle, par des flux de l’ordre de 36 millions de passagers par an, 1,3 million de camions et remorques, 600 000 wagons.

Tableau 1

Les principales liaisons roulières et ferries dans la région des détroits

Le lien fixe à travers le Grand Belt depuis 1997 et celui du Sund depuis 2001 ont induit une forte concurrence pour ces relations ferries. Les activités de ferries au Danemark ont souffert aussi de l’abolition du duty free dans les eaux intra-européennes depuis le 1er juillet 1999. Mais la région des détroits danois est plus que jamais un espace de transit vers des destinations européennes plus lointaines. On pourrait en citer des exemples variés: une liaison entre Copenhague et Gdynia en Pologne existe depuis 2002, l’espace baltique étant considéré comme une zone d’expansion; un autre service relie Göteborg, Kristiansand en Norvège et, en été, Newcastle au Royaume-Uni.

Plus généralement, et outre les seules relations roulières et par car-ferries, les relations maritimes entre les pays de la Baltique et le reste du monde passent principalement par les détroits. Par exemple, en 1999, les flux de marchandises entre les ports français et les pays de la Baltique dépassent les 15 Mt (tableau 2).

Le chiffre total de 15,21 Mt est une estimation par défaut, dans la mesure où les échanges maritimes avec les ports allemands de la Baltique n’ont pas été retenus. Il convient de souligner l’importance des flux de vracs liquides hydrocarburés qui transitent par les détroits: ils représentent près de 71% des marchandises débarquées dans les ports. Cela démontre qu’il ne faut pas s’en tenir seulement au transit de marchandises diverses transportées à bord des ferries et des porte-conteneurs. Les détroits sont les voies de passage de marchandises en vrac, non seulement les hydrocarbures, mais aussi du vrac solide comme le minerai de fer suédois en sortie de Lulea (golfe de Botnie) à la belle saison. Cela montre que l’intensité des relations maritimes, transitant par le détroit ou le trajet alternatif du canal de Kiel, dépend du dynamisme des places portuaires de part et d’autre, tant en mer du Nord qu’en Baltique.

Tableau 2

Les échanges maritimes entre les ports français et les pays de la Baltique (en millions de tonnes)

* estimation des trafics avec les ports russes de la Baltique

L’économie portuaire

Des définitions du terme détroit proposées au départ, il ressort clairement que la navigation maritime de transit et les enjeux portuaires sont au coeur même de la problématique. La création des liens fixes et la constitution de l’euro-région de l’Øresund n’ont pas d’impacts majeurs sur l’activité maritime de transit, qui a toujours été celle des détroits. Ceux-ci restent la porte d’entrée et de sortie des pays de la Baltique et se situent près des grandes places portuaires du Northern Range, notamment Hambourg, lancée à la conquête de la desserte du continent nord-européen unifié. L’enjeu principal est là: ce ne sont pas les liens fixes qui risquent de diminuer la fonction traditionnelle des détroits, mais c’est la mise en place d’un hub [5] portuaire majeur dans le nord-ouest européen qui court-circuiterait, du moins en partie, les détroits et le canal de Kiel.

L’économie maritime et portuaire des pays de la Baltique

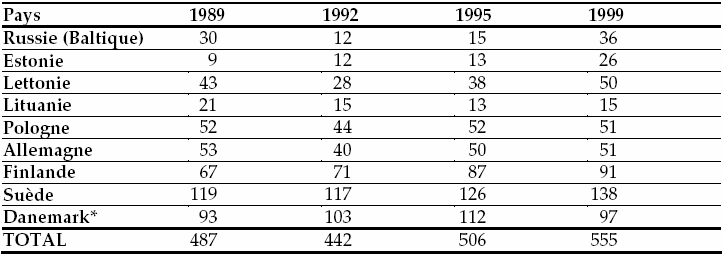

La Baltique, à l’écart des méga-mouvements maritimes du fait des contraintes physiques des détroits (tirant d’eau limité à 15 m), est une zone de prédilection du cabotage. 555 Mt environ de marchandises sont transportées chaque année en mer Baltique, dont plus de la moitié représente un trafic extérieur à destination ou en provenance de la mer du Nord et au-delà (Marcadon, 1998). Le développement de terminaux portuaires dans les pays Baltes laisse augurer d’une croissance des flux en transit, avec l’engorgement des réseaux terrestres en Europe et la perspective d’intégration à terme de la Pologne et des pays Baltes dans l’Union européenne.

Tableau 3

Trafic portuaire de marchandises (hors ferries et ro-ro) des pays de la Baltique (en millions de tonnes)

* en incluant le trafic des ports de la mer du Nord

Le tableau 3 indique l’effet de l’écroulement du bloc soviétique, avec notamment la chute des trafics en Russie, et la reprise progressive, surtout dans les pays Baltes. Parallèlement, l’activité portuaire de la Finlande s’accroît. Les trafics conteneurisés augmentent dans les différents ports de la Baltique (Elliot, 2001). Les ports situés dans la région de l’Øresund cherchent à capter des flux divers, surtout les marchandises conteneurisées qui entrent et sortent de l’espace baltique.

La concurrence portuaire

La région des détroits n’a pas suscité le développement d’un grand port à l’échelle européenne, voire mondiale. Le tableau 4 donne le classement selon le tonnage total d’abord, puis dans la colonne de droite en fonction des flux conteneurisés mesurés en équivalents vingt pieds (EVP).

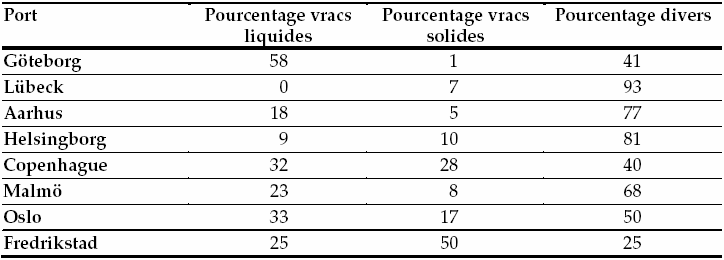

Göteborg, suivi par Aarhus, tous deux situés au nord des détroits, et Lübeck en Baltique situé au sud, apparaissent comme les trois principaux ports polyfonctionnels régionaux. On distingue aussi la catégorie des ports spécialisés dans le trafic des ferries, comme Helsingborg et Fredrikstad. Le couple portuaire Copenhague-Malmö, situé au coeur des détroits, n’enregistre pas les plus forts trafics.

C’est l’importance des flux suscités par les liaisons roulières et par car-ferries qui donnent la tonalité générale aux ports de la région, avec une part élevée de marchandises diverses (tableau 5). La compétition portuaire porte également sur les flux conteneurisés afin de se placer comme hub régional.

Tableau 4

Classement européen des ports de la région des détroits, évolution 1980 -2000

Tableau 5

Structure du trafic dans les principaux ports de la région des détroits en 2000

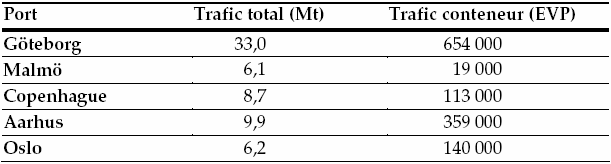

L’évolution dans le transport maritime a des conséquences, alors que de plus en plus de navires post-panamax entrent en flotte, conduisant à l’introduction de panamax et de grands cargos nourrissiers pour les trafics de niches. Ainsi le transporteur japonais KLine augmente-t-il la capacité de son service intra-européen Ibesco en remplaçant deux cargos nourrissiers de 600 EVP par deux autres de 868 EVP. Les porte-conteneurs géants de 12 000 EVP ne s’arrêtent que dans une dizaine de ports dans le monde, dans les méga-hubs; de là, des porte-conteneurs post-panamax transporteront les boîtes dans des hubs régionaux comme Aarhus, d’où des cargos nourrissiers desserviront les plus petits ports. Ceux-ci, dans la région des détroits, comme Falkenberg (500 000 t), sont bien placés pour attirer à terme les escales de cargos nourrissiers de petite taille (150 EVP), capables d’utiliser les voies navigables intérieures et de relever le défi de l’engorgement des voies routières. Les ports de la région sont en compétition pour attirer ces trafics (tableau 6).

Tableau 6

Les trafics généraux des principaux ports de la région en 2000

Göteborg, deuxième agglomération de Suède, est un port municipal; il a des projets d’extension fondés sur des services ferroviaires de navettes propres à un port leader de lignes conteneurisées. Le port atteint un trafic de 696 000 EVP en 2001 (+6% en 2000) grâce à de bons résultats sur l’Extrême-Orient, l’Europe du Nord et les Amériques.

Dans les projets du port sont inclus le dragage du chenal d’accès au terminal à conteneurs Skandia, afin d’obtenir une profondeur de 15 m, le renforcement des quais et l’achat de deux portiques supplémentaires post-panamax pour traiter les navires de Maersk-Sealand (la classe S de 104 696 tpl), le premier armement conteneurisé mondial. Les plans de développement visent à doubler la capacité du terminal à conteneurs afin d’atteindre 1,5 M EVP en 2005.

Les concurrents font de même, comme le port municipal danois d’Aarhus qui prévoit un nouveau terminal à conteneurs avec des profondeurs de 14 m, profondeur suffisante pour attirer les navires de Maersk-Sealand. Le programme d’expansion du port a été lancé en 1998 et s’étend sur 25 ans pour un coût total de 240 millions de dollars américains. La capacité du port atteindra à terme 20 Mt et les travaux d’accroissement du tirant d’eau visent une profondeur de 15,60 m le long des quais. En 2001, Aarhus a traité 404 000 EVP, un peu plus qu’en 2000, grâce aux relations avec les pays de la Baltique et de la Méditerranée. Le plan de développement de 25 ans prévoit la manutention de 1 M EVP en 2020, avec l’addition de sept portiques post-panamax. La première phase du nouveau terminal à conteneurs (coût US$ 67 M) a débuté en 1998 et elle a été terminée en avril 2001, avec l’arrivée des navires de Maersk-Sealand et la mise en service d’un centre de distribution de 18 000 m2.

En 2000, le port d’Oslo a traité 140 000 EVP (+7%), mais le manque de place est évident et un projet d’extension existe: il s’agit d’allonger le quai existant de 350 m et de renforcer le nombre de grues. Les réserves des environnementalistes ont été limitées par la prise de conscience que les marchandises qui n’arriveraient pas par la mer viendraient par les voies terrestres (du compétiteur Göteborg principalement), induisant un impact encore plus néfaste sur la nature. Oslo est le centre des importations des produits de consommation en Norvège du fait qu’environ 10% des quelque 4 millions et demi d’habitants du pays vivent dans la ville même, et un demi million supplémentaire dans les environs.

Le port d’Oslo, géré par la municipalité, souhaiterait concentrer l’activité conteneur au sud de l’agglomération en comblant une baie, ce qui permettrait de faire une opération d’urbanisme sur l’actuel terminal Filipstad près du quartier à la mode Aker Brygge, mais les environnementalistes y sont hostiles.

L’achèvement du lien fixe entre Copenhague et Malmö a comme conséquence un déclin des trafics portuaires à Copenhague dans tous les domaines. Le trafic a baissé de 2,2 Mt; il était de 8,7 Mt en 2000 et le trafic conteneurisé s’est tassé, passant de 171 000 EVP à 166 000 EVP entre 1998 et 1999, et à 113 000 EVP en 2000. Le trafic de passagers, en revanche, a augmenté de 7%, atteignant 4,5 M, bien que le nombre de navires de croisière ait baissé de 204 à 163, avant de remonter à 190 en 2000.

Le lien fixe a entraîné la fusion des ports de Copenhague et de Malmö au début de 2001 (création du CMP, Copenhagen-Malmö Port). Les deux partenaires sont complémentaires, Malmö étant surtout un port exportateur et Copenhague un port importateur. CMP est enregistré en Suède, mais son siège est à Copenhague. Naturellement, cette fusion a des conséquences sur l’emploi avec une adaptation des personnels qui doivent apprendre à travailler ensemble. À Copenhague comme dans les autres ports danois, les opérateurs privés font fonctionner le port, les autorités portuaires ne s’occupant que des infrastructures. En Suède, les autorités portuaires ont des activités commerciales et s’occupent de la manutention. Les prévisions donnent pour CMP un trafic de 17 Mt en 2005, comparé aux 15 Mt traitées par les deux ports en 1999. Le trafic de conteneurs devrait passer de 130 000 EVP à 200 000 EVP, le vrac liquide de 1 à 6 Mt et le vrac sec de 1 à 5 Mt.

Le lien fixe sur le Sund n’a pas mis fin aux relations maritimes traversières: le coût du péage (environ 60 euros aller-retour pour une voiture particulière) et le trajet terrestre rendent toujours attractive la solution maritime dans certains cas. Par exemple, bien que le pont sur l’Øresund soit à trois heures de route d’Aarhus, il n’attire pas tous les flux d’échange. Une liaison roulière, appelée «la route bleue», a débuté durant l’automne 1999, transportant les camions de Halmstad en Suède à Aarhus. Le ferry est toujours plein. Comme le trafic du pont n’atteint pas les objectifs, le péage devrait diminuer et une baisse significative pourrait diminuer l’attrait de la «route bleue».

Le dynamisme des places portuaires du Northern Range

Ce dynamisme est particulièrement celui d’Hambourg-Lübeck, le hub majeur court-circuitant les détroits et le canal de Kiel.

Rappelons brièvement le poids économique de la mer du Nord et de ses rivages, avec les gisements offshore et la présence du premier ensemble portuaire du monde, d’Anvers à Hambourg (Marcadon, 1999a). C’est là un élément non négligeable dans l’activité maritime à travers les détroits danois, du fait de la fonction de redistribution à partir des grands ports du Northern Range, qui représentent près de 900 Mt. Rotterdam est le port leader (315,5 Mt en 2001), devant Anvers (130 Mt) et Hambourg (92,4 Mt).

Les énormes projets de développement de hubs à conteneurs en mer du Nord sur le Range Le Havre-Hambourg montrent clairement que les ports autour des détroits danois ne peuvent être au mieux que des hubs régionaux.

Les grands opérateurs comme Maersk savent très bien choisir le site de leurs activités: ainsi le Maersk Delta Terminal de la Maasvlakte témoigne du fait que Rotterdam, premier port d’Europe, a d’excellentes connexions par terre et par mer au reste de l’Europe. Mais, du fait de la localisation géographique, c’est Hambourg qui joue un rôle essentiel dans la desserte des pays de la Baltique.

Hambourg – 92,4 Mt en 2001 (+8,5%) – s’est hissé à la troisième place européenne en dépassant Marseille. Ce taux de croissance est le plus important sur le Range du nord-ouest européen. Toutes les grandes composantes du trafic sont à la hausse, le vrac (39,2 Mt dont 13,6 Mt de vrac liquide) et les divers (53,2 Mt). En 2000, le trafic hambourgeois de conteneurs a franchi le cap des 4 M EVP; il atteint 4,7 M EVP en 2001, ce qui représente 49,8 Mt; le port est désormais devant Anvers et devient huitième port mondial dans cette spécialité. HHLA (Hamburger Hafen und Lagerhaus), le principal opérateur, est confiant sur le devenir de son quatrième terminal en voie d’achèvement à Altenwerder, d’un coût de 800 millions de dollars américains et d’une capacité de 2 M EVP. HHLA prévoit que Hambourg traitera 8 M EVP à la fin de la décennie. Son compétiteur, Eurogate, est également optimiste, enregistrant des taux de croissance à deux chiffres d’une année à l’autre.

Hambourg n’est pas seulement un centre de transbordement et de distribution pour le continent européen – le centre et l’est surtout –, il assure aussi cette fonction pour la Scandinavie et les pays de la Baltique, où il a un rôle leader. En 2001, le trafic généré par la Scandinavie a encore augmenté (+8%) et atteint 780 000 EVP; c’est le second marché du port après l’Asie. La Finlande arrive en tête, avec 268 000 EVP cette année-là, suivie par la Suède (220 000 EVP), la Norvège (117 000 EVP) et le Danemark (100 000 EVP).

Une très forte croissance des mouvements de conteneurs vers la Russie de la Baltique a été enregistrée: la Russie est désormais au dixième rang des partenaires du port de Hambourg. En 2001, sept nouveaux services de liaisons-cargos ont été créés entre Hambourg et Saint-Pétersbourg: 169 000 EVP ont été échangés entre les deux ports.

Cette orientation du port de Hambourg vers le marché balte et scandinave (959 000 EVP au total en 2001) sera renforcée par le nouveau terminal de HHLA à Lübeck, qui est opérationnel depuis le printemps 2002. Ce terminal est relié par douze trains-blocs journaliers aux installations du terminal Burchard de Hambourg, créant un pont terrestre réel, court-circuitant ainsi les détroits danois et le canal de Kiel. On retrouve, à quelques siècles de distance, la situation dominante de l’ancien centre de la Hanse.

Le projet d’un nouveau méga-hub à conteneurs à Wilhemshaven, apte à recevoir les porte-conteneurs de 12 000 à 15 000 EVP, ne peut que contribuer à renforcer la fonction de commandement des chaînes de transport des terminaux allemands sur la desserte des pays de la Baltique. Ce terminal de nouvelle génération devrait être opérationnel (première phase) en 2010. Lorsqu’il sera achevé, on assistera vraisemblablement à une redistribution des cartes. On n’en est pas encore là.

L’activité des échanges maritimes à travers les détroits est dépendante des décisions des grands acteurs, qu’il s’agisse des grands groupes maritimes comme Maersk-Sealand, qui décident ou non de faire escale ici plutôt que là, et des grands opérateurs portuaires comme HHLA et Eurogate, qui ont une stratégie globale à l’échelle du continent européen pour le moins.

Conclusion

Des influences contradictoires pèsent sur le rôle joué par les détroits danois. Ils sont concurrencés depuis la fin du XIXe siècle par le canal de Kiel; désormais, tant les liens fixes qui perturbent le système des liaisons maritimes traversières, que le système de pont terrestre ferroviaire du type Lübeck-Hambourg, ajoutent un niveau de compétition supplémentaire allant dans le sens d’une diminution de la fonction de passage maritime des détroits.

Mais, inversement, la politique européenne de développement du cabotage maritime – dans le but de faire face à l’engorgement des réseaux terrestres –, l’accroissement des échanges entre les régions européennes et la volonté de développement régional s’appuyant sur les ports locaux poussent à l’essor du trafic par des navires petits ou moyens. C’est pourquoi l’économie maritime et portuaire des pays du pourtour de la Baltique a besoin du passage par le Sund, et on voit mal ce qui pourrait changer fondamentalement cette tendance lourde.

Appendices

Notes

-

[1]

Øresund est le nom danois du Sund, ce dernier nom étant celui que la littérature étrangère utilise le plus souvent.

-

[2]

La Convention de Montego Bay de 1982 a clarifié le droit des espaces maritimes. Les frontières maritimes des pays riverains des détroits danois ont été établies sans problème; dans le Sund, la règle de l’équidistance est appliquée puisque la distance entre les deux rives est inférieure à 24 milles nautiques. On a là des mers territoriales avec les droits souverains afférents pour l’État côtier. Pour plus de détails, le lecteur peut se reporter aux publications existantes, comme le livre de Georges Labrecque, Les frontières maritimes internationales. Le cadre juridique pour la circulation maritime est celui du libre passage des navires. Les accords qui traitent des détroits procèdent aussi des conventions de l’Organisation maritime internationale (OMI) qui s’intéressent à la sécurité de la navigation (voir note 2) et, de fait, au statut de la voie et au rôle des puissances riveraines. La création de rails de circulation en est un exemple.

-

[3]

Le Danemark et la Suède ont une tradition de protection de la nature qui remonte au début du XXe siècle: des mesures de protection et de conservation du littoral concernent les rives du détroit. Il existe depuis 1974 un accord, mis en oeuvre par une commission dano-suédoise, sur la protection du Sund contre la pollution marine. Les détroits sont une zone très surveillée avec le système des rails de circulation. Ils ne font pas la une des journaux, les faits de pollutions maritimes, ces dernières années, concernant davantage la Baltique, en particulier le golfe de Finlande, du fait du problème de l’évacuation du pétrole russe. La question des risques maritimes est complexe; elle implique la prise en compte de nombreuses conventions internationales (SOLAS, MARPOL, code STCW, code ISM, code HNS, etc.) élaborées par l’OMI, et des mesures régionales européennes (Mémorandum de Paris sur le contrôle de l’état du port, «paquets» Erika 1 et Erika 2, etc.). Au concept de sécurité maritime s’ajoute depuis le 11 septembre 2001 celui de la sûreté maritime (mise en place du code ISPS). La question comporte donc de nombreux paramètres généraux, liés notamment à la qualité des navires, à leur gestion, aux types de marchandises dangereuses transportées.

-

[4]

L’expression transport maritime englobe ici les activités afférentes, et est donc à comprendre au sens large.

-

[5]

Le hub portuaire est un terminal de groupage-dégroupage des marchandises, qui accueille des navires-mères transocéaniques et des cargos nourrissiers ou feeders.

Bibliographie

- ALEXANDERSSON, Gunnar (1971) Les Pays du Nord. Paris, Presses universitaires de France.

- CABOURET, Michel (1983) Les régions de l’Europe du Nord. Paris, SEDES.

- CABOURET, Michel (1992) Vers un recentrage de la région de l’Øresund. Norois, vol. 39, n° 156, pp. 369-388.

- CHABOT, Georges (1958) L’Europe du Nord et du Nord-Ouest, tome 2: Finlande et Pays Scandinaves. Paris, Presses universitaires de France.

- CORLAY, Jean-Pierre (1993) La pêche au Danemark: essai de géographie halieutique. Thèse de doctorat d’État, Université de Bretagne occidentale.

- CORLAY, Jean-Pierre (1996) Au Nord, du nouveau… un grand chantier européen: les liaisons fixes sur les détroits danois. Mélanges offerts au Professeur A. Chauvet, dans Cahiers Nantais, n° 44-45, pp. 139-161.

- DEECKE, Helmut, LÄPPLE, Dieter (1996) German seaports in a period of restructuring. Tijdsschrift voor Economische en Sociale Geographie, vol. 87, n° 4, pp. 332-341.

- ELLIOT, Nick (2001) Baltic: in the shadow lands. Port development International, vol. 17, n° 5, pp. 18-22.

- GUILCHER, André, BEAUJEU-GARNIER, Jacqueline (1957) L’Europe du Nord et du Nord-Ouest. Tome 1: généralités physiques et humaines. Paris, Presses universitaires de France.

- HYZY, Violette (1999) De la Baltique à la Méditerranée: le développement des complémentarités portuaires. Acta Geographica, vol. 119, pp. 43-57.

- ILLERIS, Sven, JAKOBSEN, Leif (1990) Les effets du lien fixe à travers le Grand Belt. Hommes et Terres du Nord, vol. 1, pp. 19-24.

- KAHAR, Sunjay (2001) Copenhagen-Malmö: breaking boundaries. Port Development International, vol. 17, n° 5, pp. 25-27.

- LABRECQUE, Georges (1998) Les frontières maritimes internationales. Paris, L’Harmattan.

- MARCADON, Jacques (1998) L’évolution récente de l’activité maritime et portuaire dans les pays de la Baltique. Bulletin de l’Association des géographes français, n° 4, pp. 428-443.

- MARCADON, Jacques (1999a) Containerisation in the ports of Northern and Western Europe. Geojournal, n° 48, pp. 15-20.

- MARCADON, Jacques (1999b) Enjeux économiques et stratégiques des pertuis maritimes (détroits et canaux interocéaniques). Bulletin de l’Association des géographes français, n° 3, pp. 292-302.

- SEIDENFUS H.S. (1993) Perspektiven der Küstenschiffahrt in Europa. Dans De dynamiek van een haven. Pelckman, Pays-Bas, pp. 73-90.

- TINSLEY, David (1991) Short-Sea shipping: a review of the North European Coastal Bulk Trade. LLoyd’s Press of London.

- VIGARIE, André (1995) La mer et la géostratégie des nations. Paris, Economica.

- WACKERMANN, Gabriel (1998) Regards géopolitiques sur la restructuration de l’espace baltique. Bulletin de l’Association des géographes français, n° 4, pp. 402-409.

List of figures

Figure 1

Les détroits danois, carrefour de l’Europe du Nord

Figure 2

Axes et foyers de développement de la région de l’Øresund

List of tables

Tableau 1

Les principales liaisons roulières et ferries dans la région des détroits

Tableau 2

Les échanges maritimes entre les ports français et les pays de la Baltique (en millions de tonnes)

* estimation des trafics avec les ports russes de la Baltique

Tableau 3

Trafic portuaire de marchandises (hors ferries et ro-ro) des pays de la Baltique (en millions de tonnes)

* en incluant le trafic des ports de la mer du Nord

Tableau 4

Classement européen des ports de la région des détroits, évolution 1980 -2000

Tableau 5

Structure du trafic dans les principaux ports de la région des détroits en 2000

Tableau 6

Les trafics généraux des principaux ports de la région en 2000