Abstracts

Résumé

L’adoption de l’approche commerciale du microcrédit, qui prend de plus en plus le dessus sur l’approche subventionnée, s’accompagne de la transformation des relations entre les banques et les institutions de microcrédit (IMC). Cette relation, quasi absente dans les premières années d’expérience du microcrédit, devient à la fois complémentaire et concurrentielle. La théorie de l’innovation est mobilisée dans cet article pour montrer que la transformation des relations banques / IMC n’est pas un paradoxe, mais une étape du processus de diffusion d’une innovation sociale ayant une forme servicielle, en l’occurrence le microcrédit. L’exemple du Togo révèle l’amorce à partir de 2005 d’une relation de complémentarité et des signes qui laissent présager une forte concurrence.

Abstract

Commercial approach of microcredit, which takes more and more the top on the subsidized approach, is accompanied by a transformation of banks / institutions of the microcredit (IMC) relations. This relation, which was absent in the first years of microcredit experiences, becomes nowadays more and more complementary and competitive. Innovation theory is mobilized in this paper to show that this transformation of banks / IMC relation is not a paradox but a result of diffusion process of social innovation, in fact the microcredit. The example of Togo shows that from 2005 a complementary relation starts with signs that predict a strong competition.

Resumen

La adopción del enfoque comercial del microcrédito, que adopta progresivamente primacía sobre el enfoque subvencionado, acompaña la transformación de las relaciones bancos / instituciones de microfinanzas (IMC). Esta relación, casi ausente en los primeros años de las experiencias de microcrédito, es a la vez complementaria y competitiva. En este artículo se ha recurrido a la teoría de la innovación para mostrar que la transformación de las relaciones bancos / IMC, no es una paradoja sino una etapa en el proceso de difusión de una innovación social que adopta una forma servicial, es decir, el microcrédito. El ejemplo de Togo muestra el inicio a partir de 2005, de una relación de complementariedad y signos que anuncian una fuerte competencia.

Article body

Introduction[1]

L’impératif de maîtrise du risque de défaut, dans un environnement économique caractérisé par une asymétrie d’information, et l’objectif de rentabilité conduisent les banques à opérer la sélection de leurs clients demandeurs de crédit (Freixas et Rochet, 1997; Stiglitz et Weiss , 1981). La conséquence est l’exclusion des pauvres des services bancaires (Eber, 2000). Phénomène multidimensionnel, la pauvreté est souvent réduite à la seule dimension monétaire ou à un ensemble de facteurs englobés dans un tout, la privation des biens fondamentaux que sont le revenu, l’éducation, la santé, la nutrition, etc. Dans un sens absolu, elle se comprend à travers la notion des « capabilités[2] » (Sen, 1985) et se caractérise par des formes de dénuement qui limitent considérablement les capacités dont dispose un individu touché. Elle gagne du terrain, surtout en Afrique, malgré les différentes politiques économiques.

L’émergence du microcrédit apparaît dès lors comme une solution plus appropriée à l’exclusion financière et à la lutte contre la pauvreté.

À la suite du succès de la Grameen Bank, des programmes internationaux, des banques mutualistes, des associations, des organisations non gouvernementales (ONG) humanitaires ou de développement se sont lancés dans le microcrédit. Ce dernier est considéré comme un excellent révélateur des opportunités économiques, sociales et culturelles, « un important levier de changement, contribuant au développement local… » (Gentil et Servet, 2002). Il est défini comme un ensemble très diversifié de dispositifs offrant des prêts à de larges fractions des populations rurales et urbaines (microentrepreneurs) qui n'ont pas accès aux services financiers des établissements soumis à des contraintes de rentabilité immédiate et à certains ratios prudentiels[3].

Le microcrédit dans ses premières expériences était géré suivant une approche dite subventionnée et il n’existait presque pas de relations entre les institutions de microcrédit (IMC) et les banques. Ces dernières considèrent les pauvres comme étant non crédibles et les activités financières vers ceux-ci comme non rentables. Pendant ce temps, l’approche subventionnée du microcrédit montre rapidement ses limites, ce qui amène certains acteurs à adopter un nouveau mécanisme : la commercialisation. Depuis, on constate un changement des relations entre les banques et les institutions de microcrédit (IMC). Quasi absentes à l’origine, ces relations se caractérisent progressivement par une complémentarité et une concurrence. Comment comprendre et expliquer ce processus qui paraît a priori paradoxal?

L’objectif de cet article est de montrer que le changement observé dans les relations entre banques et IMC n’est pas un paradoxe, mais plutôt un stade d’un processus de diffusion d’une innovation sociale, en l’occurrence le microcrédit.

À cette fin, nous allons dans une analyse théorique (1) montrer que le microcrédit est une innovation sociale et que sa commercialisation impulse une innovation de forme « servicielle » dont la diffusion s’accompagne d’une transformation des relations banques / IMC. Nous proposons ensuite une méthodologie (2) qui nous permet de mettre en lumière le cas du Togo (3).

Cadre théorique

Le microcrédit, une innovation sociale

Selon Schumpeter (1935), l’innovation réunit les aspects suivants : la fabrication d’un bien nouveau; l’introduction d’une méthode de production nouvelle; l’ouverture d’un débouché nouveau; la conquête d’une source nouvelle de matière première; la réalisation d’une nouvelle organisation. Par son originalité, qui est de répondre aux besoins financiers des démunis en les faisant bénéficier des retombées des services financiers, le microcrédit constitue un produit novateur. Il donne lieu à l’ouverture d’un nouveau marché, du fait qu'il a mis en évidence le vaste marché potentiel (non couvert par le système financier classique) que constitue la frange de la population victime de l’exclusion financière. Il est dès lors une innovation.

Le microcrédit veut assurer, face à la pratique d’exclusion financière opérée par les banques, notamment sur les pauvres, un minimum d’égalité dans le système financier (Ferraton, 2001, p. 372). Il s’agit d’abord de répondre à un problème d’injustice sociale afin de fournir la même chance d’accès aux biens premiers sociaux (Rawls, 1987), puis d’assurer le mieux-être des individus et de leurs collectivités. Il se veut, à travers ses acteurs que sont l’État, les ONG, les institutions internationales comme la Banque mondiale, le Programme des Nations Unies pour le développement (PNUD), les bénéficiaires (les pauvres), etc., un instrument destiné à assurer à tous le droit aux services financiers notamment le crédit (Puel, 2000) et à promouvoir la lutte contre la pauvreté. Ses promoteurs veulent de ce fait mettre en lumière les potentialités dont disposent les entrepreneurs pauvres, notamment leurs capacités à créer leurs propres emplois, s’ils sont libérés de la contrainte de l’autofinancement de leurs projets. Le microcrédit est donc pour les couches populaires, exclues du système financier classique et soumises parfois aux caprices des fournisseurs et à la dépendance des usuriers, un espoir qui leur permet d’entreprendre une large gamme d’activités génératrices de revenus et d’améliorer leurs conditions de vie et leur statut social. Il assure ainsi l’insertion des personnes en situation de précarité sociale et par ricochet le développement local.

Le microcrédit est dès lors une initiative prise par des acteurs dans le but d’apporter des réponses inédites à certains problèmes sociaux (exclusions sociale et financière, pauvreté) et à une situation sociale jugée insatisfaisante, de même qu'un dispositif susceptible d’assurer des services permettant la construction d’une société à haut niveau de qualité de vie. Il est de ce fait une innovation sociale (Assogba, 2007; Cloutier, 2003; Klein et Harrisson, 2007) centrée à la fois sur l’individu, car étant une réponse à des besoins sociaux, notamment la lutte contre la pauvreté, la délinquance, etc. (Taylor, 1970; Fontan, 1998 : cités par Cloutier, 2003), et sur le milieu parce que visant à développer un territoire donné en vue d’y améliorer la qualité de vie (Guerron, 1984; Henderson, 1993 : cités par Cloutier, 2003).

Le microcrédit fait en outre de ses bénéficiaires non pas des acteurs passifs de lutte contre la pauvreté (ce qui fait d’eux des assistés), mais plutôt des acteurs actifs, responsables de l’amélioration de leurs conditions de vie. Incontestablement, il présente le double visage de l’innovation sociale telle que l'ont décrite Chambon, David et Devevey (1982) : la participation et l’autonomisation qui font radicalement tourner le dos à l’assistanat.

Le microcrédit a très tôt montré ses limites dans sa première phase d’expérience. En effet, les IMC étaient à l’origine des institutions à but non lucratif (donc non commerciales). Elles étaient quasiment gérées suivant une approche dite subventionnée qui met en avant le besoin de crédit des pauvres, en considérant la rentabilité comme secondaire. Il répondait à des pratiques de solidarité qui ne sont pas motivées par la recherche d’un gain : « rien au niveau des fins poursuivies ne traduit une recherche de lucrativité des ressources engagées » (Ferraton, 2001, p. 364). Malgré le volume de subventions accordé à ses institutions, les résultats n’ont pas été à la hauteur des attentes. Il est reproché à l’approche subventionnée de manquer d’efficacité (Armendariz de Aghion et Morduch, 2005), de sorte que la demande potentielle en services de microcrédit continue d’excéder largement l’offre. Les infrastructures institutionnelles et les marchés de services de microcrédit sont restés très limités, institutionnellement fragiles (Barlet, 2000). L’approche subventionnée conduit à une négligence des règles de gestion (Attali et Arthus-Bertrand, 2007) à laquelle s’ajoute un manque de discipline qui contribue à nourrir la culture de non-remboursement. Comme corollaire, on assiste à des taux d’impayés au-delà de 45 % (Hulme et Mosley, 1996; Morduch, 1999) et à des résultats déficitaires, préjudiciables à la viabilité du microcrédit et à la lutte contre la pauvreté.

De surcroît, s’ajoute une crainte liée à la versatilité des donateurs. Ces derniers peuvent à tout moment arrêter leur soutien aux IMC, ce qui porterait préjudice à la pérennité du microcrédit.

Une innovation sociale peut être activée par ses acteurs dès lors que ses effets s’épuisent (Klein et Harrisson, 2007, p. 3). Ces premières expériences et ces craintes amènent certains promoteurs du microcrédit à remettre en question l’approche subventionnée du microcrédit en proposant un nouveau mécanisme, la commercialisation.

La commercialisation du microcrédit, un mécanisme incitatif à l’innovation?

On entend par commercialisation l’application des principes du marché au microcrédit (Labie et Mees, 2005). La commercialisation se caractérise par la volonté des IMC de couvrir tous les coûts et de générer des profits. Elle suppose la recherche d’une pérennité financière.

Les expériences montrent que les IMC qui ont adopté une approche commerciale sont plus rentables que celles qui demeurent dans l’approche subventionnée (Christen, 2001). La commercialisation ouvre par ailleurs la voie à une concurrence et à des pressions auxquelles les IMC répondent en appliquant des prix compétitifs. Elle les contraint à attirer ou à fidéliser davantage les clients et pousse à la conception des produits qui seront dans le sens d’une meilleure adéquation aux besoins de la clientèle. Elle constitue donc un facteur favorable à l’amélioration des mécanismes de prestation des services et à une réorganisation interne des IMC. Elle est à cet effet un facteur incitatif à l’innovation de forme « servicielle ».

La production d’un service demande un ensemble de vecteurs, de caractéristiques ou de compétences mis en correspondance (Gallouj et Weinstein, 1997) : les caractéristiques de services, valeurs d’usage ou utilité fournie aux clients; les caractéristiques techniques matérielles ou immatérielles et de process, c’est-à-dire les systèmes techniques mobilisés pour produire les caractéristiques des services; les compétences respectives du prestataire et du client. Une prestation de services est la mobilisation simultanée de caractéristiques techniques et de compétences pour produire des caractéristiques des services. L’innovation est alors définie comme tout changement affectant un ou plusieurs termes d’un ou de plusieurs des vecteurs de caractéristiques ou de compétences. La commercialisation du microcrédit est sans doute un facteur « impulseur » d’une innovation, des changements qui affectent des caractéristiques de services du microcrédit, telles que les compétences (formation de personnel et / ou recrutement de personnel plus qualifié), et les caractéristiques techniques telles que l’utilisation d'un système d’information de gestion plus performant et mieux adapté aux objectifs lucratifs des IMC. Cette innovation ne réside pas dans la commercialisation elle-même, mais dans le changement qu’elle apporte en matière de prestation de services. Sous l’angle « serviciel », ce changement peut être compris comme un processus dont le mode approprié est celui d’une innovation d’amélioration, celle dite de « competence enhancing », c’est-à-dire qui renforce les capacités (Gallouj, 2003).

Pour une meilleure explication du rythme de l’innovation, l’opportunité technologique et la pression de la demande doivent être simultanément mobilisées (Crampes et Encaoua, 2003). Le processus d’innovation enclenché par l’approche commerciale du microcrédit constitue une bonne illustration de cette théorie. Car, sans la forte demande, cette approche du microcrédit n’aurait pas existé. En outre, les IMC ont dû avoir recours aux innovations technologiques proches des standards utilisés par les banques pour atteindre leurs objectifs. Cependant, le rôle des acteurs que sont les promoteurs et les bénéficiaires n’est pas à négliger. Ainsi, ce processus d’innovation trouve son explication aussi bien dans l’approche de la demand-pull et de l’opportunité technologique que dans la détermination des acteurs du microcrédit.

Transformations dues à la commercialisation, conséquence de la diffusion du microcrédit

L’innovation sociale n’a de sens qu’à la condition d’être diffusée parmi les acteurs sociaux à qui elle est destinée. Elle doit être adoptée et appropriée par ceux-ci sur les plans individuel, local, régional ou national (Assogba, 2010). Pour Rogers (1983 : cité par Steyer et Zimmermann, 2004, p. 44), « diffusion is the process by which an innovation is communicated through certain channels over time among the members of a social system ». La diffusion suppose un processus dynamique, témoin de la propagation de l’innovation au sein d’une population. Mais une innovation ne peut être diffusée largement qu’à l’aide de nouveaux arrangements institutionnels (lois, réglementations, institutions, ententes internationales, répartition des pouvoirs selon diverses échelles et mesures, divers programmes) qui permettront de vaincre les résistances au changement d’une partie des acteurs concernés et de soutenir les innovateurs (Lévesque, 2005). L’innovation sociale renvoie donc fondamentalement aux changements non seulement dans les institutions et les structures, mais aussi et surtout dans les comportements individuels et collectifs de la population (Assogba, 2010). On peut donc comprendre qu’une large diffusion du microcrédit dans une localité ne peut se faire sans un changement dans sa structure sociale, économique et institutionnelle. D’un point de vue économique, la diffusion du microcrédit commercial se traduit par une augmentation du nombre des IMC autorisées à exercer. Il se crée un environnement économique très concurrentiel qui pousse les IMC matures à s’intéresser à une niche de clientèle plus aisée, notamment celle des banques. Dès lors s’enclenche une relation banques / IMC (Seck, 2009) qui succède à une première phase marquée par une absence de relation où chaque institution intervient sur un marché propre à elle. Suivent la phase d’expansion, puis celle de consolidation et enfin celle d’intégration caractérisées respectivement par des partenariats banques / IMC timides, relativement avancés et des relations de vive compétition.

Méthodologie de l’étude du cas du Togo

Notre méthodologie consiste à identifier quelques éléments clés de la commercialisation du microcrédit et à les mettre en relation avec quelques faits caractéristiques du changement observé dans les relations entre banques et institutions de microcrédit.

Principes clés de la commercialisation

Nous utilisons les principes clés mobilisés par Christen (2001) pour montrer la commercialisation dans les pays de l’Amérique latine : la réglementation, la rentabilité, la concurrence.

Au Togo, toute activité de microcrédit à des fins commerciales est subordonnée à l’obtention d’une autorisation.

-

La rentabilité suppose une performance financière qui sera analysée principalement à partir des éléments suivants :

Le ratio de portefeuille à risque

(ECI est l’encours de crédits impayés et ECT, l’encours de crédits total). Le RPR représente la part du crédit en cours montrant un retard de paiement d’au moins trente jours. Il est le reflet de la qualité, du suivi et du recouvrement des prêts.

(ECI est l’encours de crédits impayés et ECT, l’encours de crédits total). Le RPR représente la part du crédit en cours montrant un retard de paiement d’au moins trente jours. Il est le reflet de la qualité, du suivi et du recouvrement des prêts.Les résultats d’exploitation (RE) des IMC : RE = PE - CE. PE, le produit d’exploitation et CE, la charge d’exploitation.

La concurrence suppose une augmentation du nombre des IMC autorisées à exercer.

Processus de diffusion

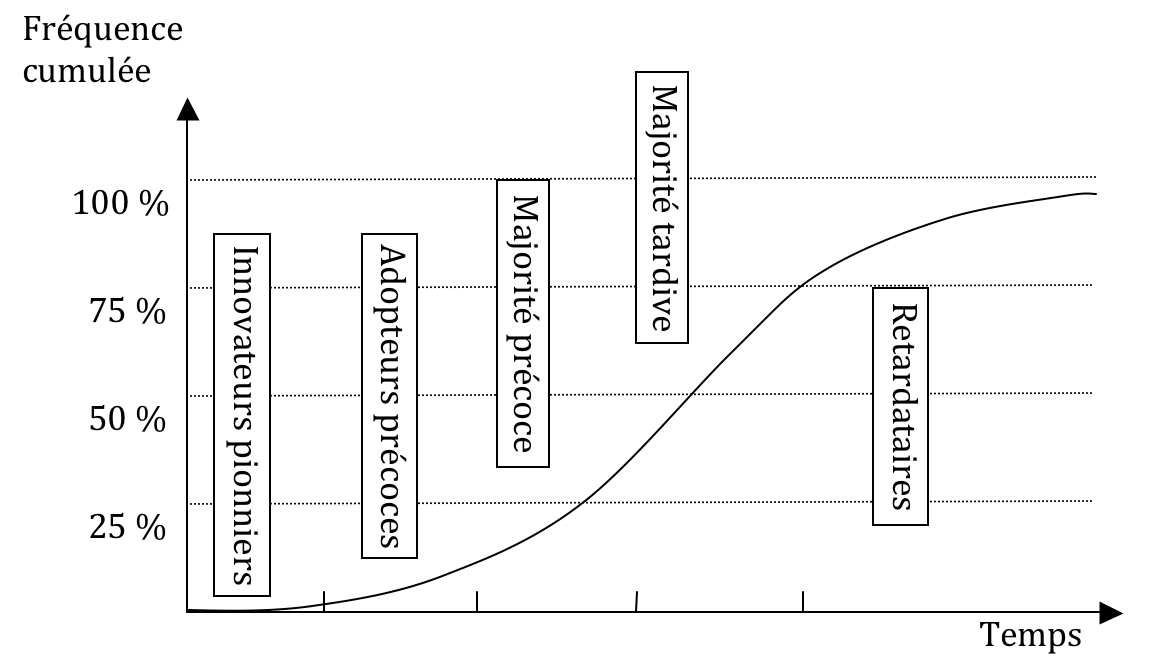

Le modèle adopté est celui de la représentation la plus courante de la dynamique de diffusion, celle d’une « courbe de diffusion » (figure 1) qui, représentée sous forme cumulative relativement à la population de référence, prend une forme « en S » et décrit l’évolution cumulative du niveau d’adoption en fonction du temps. Les parties successives d’une telle courbe correspondent à l’entrée en jeu d’un continuum d’agents (entrée des institutions sur le marché du microcrédit dans notre cas) souvent catégorisés en types successifs : innovateurs (dont l’adoption n’est pas le résultat de l’influence sociale, mais qui va en permettre l’amorce), adopteurs précoces, majorité précoce et tardive, retardataires (Steyer et Zimmermann, 2004; Assogba, 2010).

Figure 1

Courbe d’adoption des innovations et catégories d’adoptants

Le principal avantage de ce modèle réside dans sa description dynamique du mécanisme d’adoption qui détermine des catégories différentes de comportement des acteurs suivant les stades du processus de diffusion.

Caractéristiques clés de la transformation des relations banques / IMC

D’un point de vue théorique, la pénétration d’une institution du secteur bancaire sur le marché du secteur du microcrédit ou vice-versa se fait suivant deux voies : la voie directe et la voie indirecte. La voie indirecte peut être interprétée comme une relation de complémentarité entre banques et IMC, alors que la voie directe peut être comprise comme une concurrence ouverte entre elles.

Concurrence entre les institutions : voie directe

Pour les IMC, la voie directe (upscaling) consiste à se positionner sur un segment de marché plus « haut de gamme » que celui où elles se situeraient naturellement. La voie directe consiste pour la banque (downscaling) à réduire l’échelle d’intervention afin d’atteindre une niche de clientèle à revenu relativement plus faible (Seck, 2009).

Pour les IMC, la montée en gamme de clientèle est mesurée par l’évolution de la taille des activités financées (TMAF) représentée par la moyenne du montant des crédits octroyés

; VTC et n représentent respectivement le volume total et le nombre total de crédits octroyés.-

Pour les banques, la réduction de l’échelle d’intervention s’observera à travers :

la réduction des frais d’ouverture de compte;

la proximité géographique des banques représentée par l’augmentation du nombre des agences ou guichets.

Complémentarité banques / IMC : voie indirecte

La banque, pour pénétrer le marché du microcrédit par la voie indirecte, noue et développe des relations de partenariat avec les IMC (Seck, 2009). De même, pour pénétrer le marché bancaire par la voie indirecte, les IMC refinancent les banques avec des dépôts à terme. Dans l’un ou l’autre cas, chacune d’elles y trouve son compte, étant donné qu’aussi bien pour l’IMC que pour la banque on aboutit à l’accroissement des recettes.

Pour les banques, l’analyse sera faite à partir des refinancements qu’elles accordent aux IMC. Pour les IMC, elle s’observera à partir de l’évolution de leurs dépôts à terme sur les comptes bancaires.

Sources des données

Les données utilisées pour les analyses empiriques proviennent essentiellement :

de la Cellule d’appui et de suivi des institutions mutualistes ou de coopératives d’épargne et de crédit (CASIMEC);

des monographies des systèmes financiers décentralisés (SFD) publiées par la Banque centrale des États de l’Afrique de l’Ouest (BCEAO);

des rapports annuels de la commission bancaire de l’Union monétaire ouest-africaine (UMOA);

des rapports d’activités de la Faîtière des unités coopératives d’épargne et de crédit du Togo (FUCEC) et de Women and Associations for Gains both Economic and Social (WAGES), deux IMC qui ont respectivement 68 % et 8 % de parts de marché.

Étude de cas : le Togo

Partant des seuils monétaires qui varient entre 336,64 $ US et 390,90 $ US par équivalent adulte et par an pour les régions administratives, contre 526,29 $ US à Lomé (la capitale) et sa périphérie, les résultats de l’enquête « Questionnaire unifié sur les indicateurs de base du bien-être » (QUIBB) menée en 2006 montrent que l’incidence de la pauvreté monétaire est importante au Togo. Elle est de 61,7 % en 2006 et est relativement plus élevée en milieu rural où elle est de 74,3 %, contre 36,7 % en milieu urbain.

Une des conséquences perceptibles de l’état de pauvreté dans le pays est le faible taux de bancarisation, signe d’une forte exclusion bancaire. Les activités des établissements bancaires et financiers classiques en 2006 sont exercées par l'intermédiaire de 81 guichets, soit un ratio d’environ un guichet pour 60 000 habitants. Le nombre de détenteurs de comptes bancaires s’élève en 2006 à 210 695, soit un taux de bancarisation de la population de moins de 4 %. Ces données montrent combien l’exclusion bancaire peut constituer un véritable frein à la production et à la création d’emplois.

L’exclusion bancaire au Togo est d’abord d’ordre géographique : la majorité des agences du secteur bancaire sont concentrées au centre-ville de Lomé. Elle est en outre liée au niveau de revenu des citoyens. L’ouverture d’un compte bancaire en 2005, même d’épargne, exige un minimum de dépôt initial de 108,70 $ US auprès de la plupart des banques, alors que le salaire minimum interprofessionnel garanti (SMIG) est d’environ 28,60 $ US[4].

Au Togo, la quasi-totalité des microstructures de production, présentes pour la plupart dans le secteur qualifié d’informel, bénéficient très rarement d’un financement bancaire (0,2 %) (DNSCN, 2002). Pourtant, ces microstructures ont créé en 2002 une valeur ajoutée estimée à plus de 926 M$ US, soit 44 % du PIB, et 85 000 emplois dans les milieux urbains pays. Environ 60 % des acteurs de ce secteur expriment un besoin crucial d’accès au crédit. La mise en place d’une autre possibilité de financement devrait aider à la création des activités génératrices de revenu et d’emploi ainsi qu'à la lutte contre la pauvreté au Togo.

Caractéristiques globales du microcrédit au Togo

Le besoin de financement des couches sociales et secteurs d’activité exclus du système bancaire a été perçu au Togo bien avant le retentissant modèle de Grameen Bank. Il s’est traduit par la création dans les années 1960 de la première coopérative d’épargne et de crédit (COOPEC). Par rapport à la courbe d’adoption, celle-ci peut être considérée comme étant de la catégorie des innovateurs pionniers, car elle a jeté les premières bases du microcrédit en tant qu’innovation sociale au Togo. Elle a conduit plus tard à la création de la Faîtière des unités coopératives d’épargne et de crédit (FUCEC), aujourd’hui chef de file du microcrédit au Togo.

Le secteur du microcrédit est constitué d’institutions qui peuvent être regroupées en trois grandes catégories et qui évoluent dans un cadre juridique bien défini : les mutuelles et coopératives d’épargne ou de crédit, les institutions de crédit direct et les projets à volet crédit.

Le secteur du microcrédit, avec plus de 421 000 bénéficiaires directs en 2007, a mobilisé auprès de sa clientèle plus de 101,61 M$ US en 2007. La part des fonds mobilisés par les IMC dans l’ensemble « banques et IMC » est passée de 7,4 % en 1998 à 10,2 % en 2006. Les IMC ont injecté dans l’économie plus de 80,43 M$ US de crédit en 2007. La part des fonds qu’elles ont investis dans l’ensemble du crédit octroyé à la fois par les banques et les IMC est passée de 5,2 % en 1998 à 16,9 % en 2006. Ces données montrent combien le secteur du microcrédit connaît une évolution croissante et occupe une place importante dans la sphère de l’intermédiation financière au Togo.

Commercialisation du microcrédit au Togo

La marche vers la commercialisation des IMC a débuté avec la FUCEC, après l’arrêt en 1994 de l’assistance financière de son principal partenaire, l’USAID, au moment où son autosuffisance financière était de moins de 40 %; ce qui confirme la crainte de la versatilité des donateurs soulevée par certains promoteurs du microcrédit. La FUCEC, pour fonctionner, est donc contrainte de se lancer dans la commercialisation. Celle-ci impose à l’institution une restructuration complète (mesures budgétaires rigoureuses, formation du personnel, utilisation d’un système d’information et de gestion plus adapté, création de différents produits à la clientèle, etc.) dans un cadre conforme à la loi régissant les IMC, mise en vigueur en 1995. Il s’agit là d’une véritable innovation « servicielle », car l’institution a apporté des changements qui ont affecté ses vecteurs de caractéristiques ou de compétences.

Les implications immédiates de ces mesures ont été la diminution du nombre des points de service de la FUCEC (qui est passé de 152 en 1999 à 59 en 2007), une augmentation substantielle du volume de ses services et une amélioration considérable du portefeuille à risque. De 1994 à 2007, le nombre de clients de la FUCEC a augmenté de 438,5 %, passant de 46 521 à 250 534. Son épargne mobilisée était de 11,91 M$ US en 1995 et de 71,17 M$ US en 2007, soit une hausse de 497 %. Quant à son volume de crédit, il a été multiplié par 19,6 durant la même période, passant ainsi de 3,54 M$ US à 69,38 M$ US.

Le portefeuille à risque, de 13,1 % qu'il était en 2001, s’est établi à 3,79 % en 2007, respectant ainsi la norme (5 %) recommandée dans la zone UMOA. En 2007 et 2008, les résultats d’exploitation de la FUCEC ont dépassé 2,17 M$ US, signe d’une performance financière.

Beaucoup d’IMC emboîtent le pas à la FUCEC dans ce processus. WAGES, créée en 1994 à l’initiative de CARE International-Togo, est l’une des toutes premières après la FUCEC à se lancer dans la commercialisation. En 2007, le nombre de membres a augmenté de 581 %, passant de 7 445 en 1999 à 50 680 en 2007. L’épargne mobilisée et le crédit octroyé pour 2007 sont respectivement de 7,30 M$ US et 16,35 M$ US, soit une augmentation respective, par rapport à 1999, de 1032 % et de 751,5 %. Quant au portefeuille à risque, il a été réduit de 13 points par rapport à 2001, s’établissant à 1,2 % en 2004. En 2008, WAGES a réalisé un résultat d’exploitation de 631 957 $ US, comparativement à 68 043 $ US en 2006.

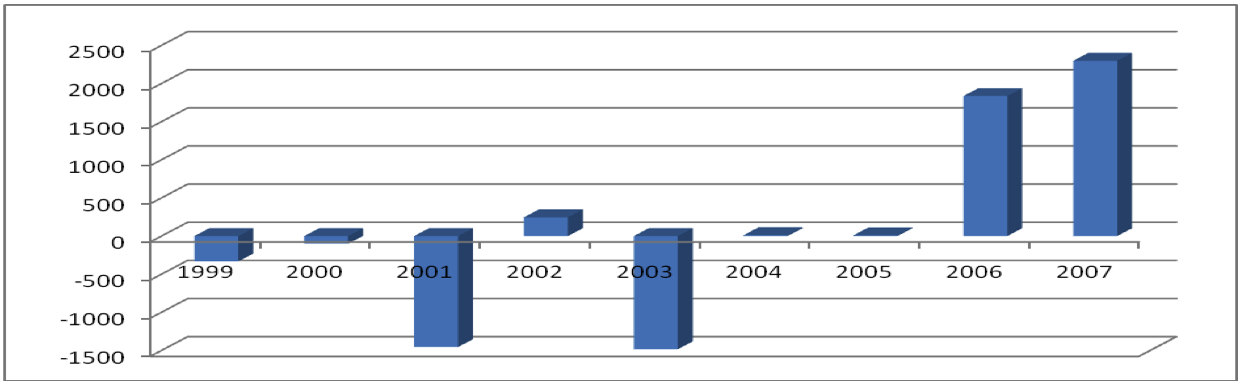

La performance financière s’observe globalement dans le secteur du microcrédit à partir de 2004 avec des résultats d’exploitation très encourageants, puisqu'ils sont passés de 11 739 $ US à 2,30 M$ US en 2007, soit une augmentation de 19 537 % (figure 2). Quant au portefeuille à risque, il a globalement régressé, passant de 20 % en 1999 à 4,2 % en 2007 (figure 3). L’évolution de la performance financière, qui s'est traduite par une augmentation substantielle des résultats d’exploitation accompagnée d’une amélioration considérable du portefeuille à risque dans le secteur du microcrédit au Togo, constitue le signe d’une véritable amorce de l’approche commerciale dans l’économie du pays.

Figure 2

Portefeuille à risque des IMC (en %)

Figure 3

Résultats d’exploitation des IMC (en M$ US)

Le processus de diffusion

Le nombre d’institutions qui sont en conformité avec le cadre juridique est passé de 2 en 1995 à 83 en 2009 (figure 4). La courbe de tendance a une forme proche de celle du cycle de diffusion cumulative. Elle témoigne de la diffusion et de l’appropriation du microcrédit commercial dans l’économie togolaise.

Figure 4

Évolution du nombre des IMC en conformité avec le cadre juridique

En effet, entre 1995 et 2001, on remarque que la performance financière réalisée par les premières IMC à se lancer dans la commercialisation en attire progressivement d’autres (des adopteurs précoces jusqu’aux retardataires); ce qui ouvre la voie à une concurrence accrue dans le secteur du microcrédit, caractéristique de la commercialisation. La majorité tardive et les retardataires entrent sur le marché à partir de 2001-2002. La chute du nombre en 2006 et 2007 s’explique par des sorties massives du marché (par rapport aux entrées) des IMC moins performantes, celles qui ne peuvent pas résister à la concurrence, et le retrait d’agréments à celles qui ne respectent pas la réglementation.

Quant aux banques, les données sur la réduction de leur échelle montrent qu’elles font partie des retardataires et entrent sur le marché à partir de 2005. La structure de la sphère financière se trouve dès lors modifiée : chaque institution (banque et microcrédit) n’a plus l’exclusivité de son secteur; chacune intervient à la fois sur son propre marché et sur une partie de l’autre, ce qui marque le point de départ des transformations des institutions des deux secteurs.

Transformation des relations banques / IMC au Togo

Concurrence banques / IMC

Montée en gamme de clientèle des IMC

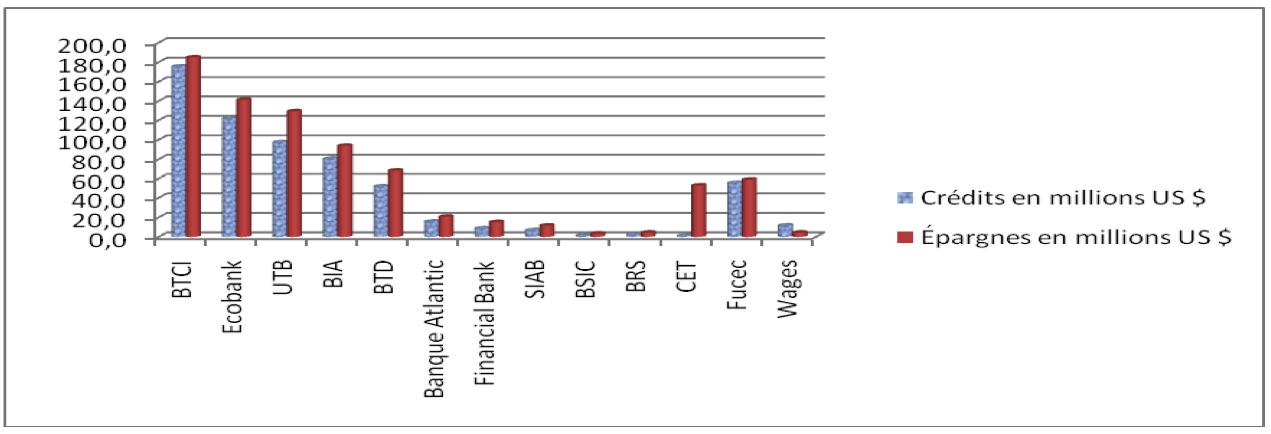

La FUCEC et WAGES se sont démarquées des autres IMC au début de la décennie 2000 par leurs performances financières et la taille des activités financées. Elles ont atteint une maturité qui leur permet d’accompagner leurs clients dont la taille d’activité augmente et récupèrent une partie de la clientèle bancaire, les PMI / PME. En matière de crédits octroyés et d’épargne mobilisée, la FUCEC (surtout) et WAGES dépassent parfois de loin certaines banques. La FUCEC n’est pas véritablement éloignée d’autres banques considérées comme les plus importantes du pays.

La montée en gamme de clientèle de la FUCEC et de WAGES se constate par l’augmentation du montant moyen des crédits. Pour la FUCEC, celui-ci est passé de 481,75 $ US en 1995 à 1 690,62 $ US en 2007, soit une augmentation de 251 %. La FUCEC refinance beaucoup d’IMC du Togo. Elle a octroyé à WAGES une ligne de crédit en 2006 de 1,30 M$ US. Elle octroie par ailleurs des crédits allant parfois à plus de 43 478,30 $ US à ces clients. Le montant moyen de crédits accordés par WAGES en 2004 est d’environ 3 478,3 $ US, contre 326,09 $ US en 2002. WAGES octroie des crédits d’un montant pouvant atteindre environ 32 608,78 $ US.

Figure 5

Crédits et épargnes des banques, établissements financiers et institutions de microcrédit (2006)

D’une façon globale, on remarque dans le secteur du microcrédit une évolution haussière du montant moyen de prêts, ce qui traduit la tendance à financer des activités dont la taille est relativement importante. Ce montant est passé de 648,48 $ US en 2001 à 1 500,34 $ US en 2005.

En plus des services de crédit et de mobilisation de l’épargne, beaucoup d’IMC, la FUCEC et WAGES au premier plan, offrent des services de transfert d’argent rapide de l’étranger (Western Union), de domiciliation de salaire, de crédit à la consommation aux salariés, etc., services que seules les banques fournissaient auparavant.

Réduction d’échelle d’intervention des banques

La réduction de l’échelle d’intervention des banques s’observe d’abord dans la réduction du montant d’ouverture de comptes, qui est passé pour la plupart des banques de 108,70 $ US à 21,74 $ US.

On remarque par ailleurs une tendance des banques à se transformer en de véritables institutions de proximité. Ainsi observe-t-on, surtout dans les zones urbaines, une forte augmentation des points de service de certaines banques classiques. Les cas les plus visibles sont ceux d’Ecobank et l’UTB qui, en moins de deux ans, ont ouvert chacune plus de 15 points de service. Le nombre d’agences d’Ecobank et de l’UTB, qui n’était respectivement que de 6 et 12 en 2006, était à la fin de 2008 de 22 et 32, respectivement.

Cette multiplication des points de service, la diminution des frais d’ouverture, etc., sont des signes incontestables de la pénétration progressive par la voie directe du marché du microcrédit par les banques togolaises.

Complémentarité banques / IMC

Les banques qui refusaient par le passé de refinancer les IMC courtisent aujourd’hui ces dernières en vue de s’insérer indirectement dans leur marché. On remarque une augmentation du nombre des banques qui refinancent les IMC. Une bonne illustration de notre analyse est celle de la relation entre WAGES et les banques qui, jusqu’en 2005, était limitée aux seules opérations de dépôts et de retraits de fonds. En 2006, WAGES a signé respectivement avec Ecobank, BIA et UTB un accord de financement en ligne de crédit d’un montant de 652 173 $ US, 434 783 $ US et 434 783 $ US. Cet accord a été renouvelé avec BIA et UTB qui, respectivement, ont octroyé à WAGES en 2007 une ligne de crédit de 326 087 $ US et 1,09 M$ US.

À l’instar des banques, la FUCEC pénètre largement le marché bancaire par la voie indirecte en augmentant sensiblement ses dépôts à terme sur les comptes bancaires, qui sont passés de 4,87 M$ US en 2003 à 15,74 M$ US en 2007.

D’un point de vue global, les dépôts à terme des IMC sur les comptes bancaires sont passés de 7,57 M$ US en 2003 à 21,04 M$ US en 2007.

Conclusion

Le microcrédit étant une solution inédite au problème d’exclusion financière et de pauvreté, il constitue une innovation sociale. Les limites observées dans ses premières années d’expérience imposent à ses acteurs l’adoption d’un nouveau mécanisme : la commercialisation. Cette dernière sous-entend l’application des principes de marché au microcrédit et se caractérise par la volonté des IMC de couvrir tous les coûts et de générer des profits. Elle exige une véritable performance financière et impose une amélioration des mécanismes de prestation de services qui passe par une innovation. Celle-ci n’a de sens que si elle se diffuse et se fait approprier par ses acteurs. Son processus de diffusion s’accompagne des changements sur le plan des institutions et des structures, des comportements individuels et collectifs de la population. La commercialisation du microcrédit n’est pas en reste dans cette logique qu’impose une innovation. Comme dans les pays de l’Amérique latine, le programme de microcrédit au Togo s’est lancé dans la commercialisation. Celle-ci, dans sa diffusion, entraîne des changements dont l'une des caractéristiques importantes est la transformation des relations entre banques et institutions de microcrédit. Ces relations, quasi absentes dans les premières phases d’expérimentation du microcrédit, deviennent complémentaires avec des signes qui annoncent une forte concurrence entre les institutions du secteur bancaire et celles du microcrédit.

Appendices

Notes

-

[1]

Remerciements : Philippe Norel (Université de Poitiers), Christian Aubin (Université de Poitiers), Koffi Sodokin (Université de Lomé), Edo Kodjo Maurille Agbobli (Université de Lomé), Yao Assogba (Université du Québec en Outaouais), Nadejo Bigou-Laré (Université de Lomé), Aimé Gogué (Université de Lomé), Komla Mally (Université de Lomé), Akilou Amadou (Université de Lomé).

-

[2]

Ces « capabilités » sont définies comme étant la capacité qu’a un individu de bien fonctionner socialement et de saisir les opportunités socioéconomiques qui s’offrent à lui. Son concept est celui de la pauvreté absolue en tant que privation des ressources minimales nécessaires au libre exercice des droits humains inaliénables.

-

[3]

Le microcrédit est partie intégrante de la microfinance qui vise à faire du microcrédit, à mobiliser l’épargne solidaire ainsi que d’autres fonds prêtables et à développer de la micro-assurance pour couvrir les sécurités vitales des individus ou de trésorerie pour les petites et très petites entreprises, et participer ainsi au développement local (GLÉMAIN, 2005, p. 2).

-

[4]

Le SMIG est de 60,80 $ US depuis le mois d’août 2008.

Bibliographie

- ArmendÁriz DE Aghion, Beatriz et Jonathan Morduch (2005). The Economics of Microcredit, London, The MIT Press, 346 p.

- Assogba, Yao (2007). Innovation sociale et communauté : une relecture à partir des sociologues classiques, Université du Québec en Outaouais, ARUC-ISDC, série « Recherche », no 5, 17 p.

- Assogba, Yao (2010). Théorie systémique de l’action sociale et innovation sociale, Université du Québec en Outaouais, ARUC-ISDC, série « Recherche », no 31, 14 p.

- Attali, Jacques et Yann Arthus-Bertrand (2007). Voyage au coeur d’une révolution : la microfinance contre la pauvreté, Paris, JC Lattès, 128 p.

- Barlet, Karim (2000). « Microfinance et commercialisation : de quoi parle-t-on? » BIM, no 74.

- CHAMBON, Jean-Louis, DAVID Alix et Jean-Marie DEVEVEY (1982). Les innovations sociales, Paris, Presses universitaires de France, 128 p., coll. « Que sais-je ».

- Christen, Robert (2001). « Commercialisation and Mission Drift : The Transformation of Microfinance in Latin America », CGAP, Occasional Paper, no 5, mars.

- Cloutier, Julie (2003). Qu’est-ce que l’innovation sociale?, Cahiers du CRISES, coll. « Études théoriques », no ET0314, 43 p.

- CRAMPES, Claude et David ENCAOUA (2003). Microéconomie de l’innovation, dans Philippe MUSTAR et Hervé PENAN (dir.), Encyclopédie de l’innovation, Paris, Economica, p. 408-428.

- Eber, Nicolas (2000). « Sélection de clientèle et exclusion bancaire », Revue d’économie financière, no 58, p. 79-96.

- Ferraton, Cyrille (2001). « Des liens de convergence entre la théorie économique et les solidarités financières », dans Jean-Michel SERVET et David VALLAT (dir.), Exclusions et liens financiers. Rapport du Centre Walras, Paris, Economica, p. 364-378.

- Freixas, Xavier et Jean-Charles Rochet (1997). Microeconomics of Banking, London, The Massachusetts Institute of Technology, 312 p.

- Gallouj, Faïz (2003). « Innovation dans une économie de service », dans Philippe MUSTAR et Hervé PENAN (dir.), Encyclopédie de l’innovation, Paris, Economica, p. 109-130.

- Gallouj, Faïz et Olivier WEINSTEIN (1997). « Innovation in Services », Research Policy, vol. 26, no 4-5, p. 537-556.

- GENTIL, Dominique et Jean-Michel SERVET (2002). « Entre localisme et mondialisation : la microfinance comme révélateur et comme levier de changement socio-économique », Revue Tiers Monde, vol. 43, no 172, p. 738-760.

- GlÉmain, Pascal (2005). Quelle place pour la microfinance dans l’économie solidaire et le développement local viable?, Journée d’étude sur les enjeux du développement durable, MSHS-Université de Poitiers, 25 novembre.

- KLEIN, Juan-Luis et Denis HARRISSON (2007). Innovation sociale : émergence et effets sur la transformation des sociétés, Québec, Presses de l’Université de Québec, 465 p.

- Labie, Marc et Marc Mees (2005). « Perspectives. Du bon usage de l’approche "commerciale" », Défis Sud, no 69.

- LÉVESQUE, Benoît (2005). Innovations et transformations sociales dans le développement économique et le développement social : approches théoriques et politiques publiques, Cahiers du CRISES, coll. « Études théoriques », no ET0507, 72 p.

- Mosley, David et Paul Hulme (1996). Finance Against Poverty, vol. I et II, London, Routledge, 221 p. et 451 p.

- Puel, Hugues (2000). « Y a-t-il un droit au crédit? », dans Jean-Michel SERVET (dir.), Exclusion et liens financiers. Rapport du Centre Walras, Paris, Economica, p. 258-261.

- RAWLS, John (1987). Théorie de la justice, Paris, Seuil, 667 p.

- RÉpublique Togolaise (2006). Questionnaire unifié sur les indicateurs de base du bien-être, Rapport final.

- Schumpeter, Joseph (1935). Théorie de l’évolution économique : recherches sur le profit, le crédit, l’intérêt et le cycle de la conjoncture, Paris, Dalloz, 586 p.

- Seck, Fall (2009). « Panorama de la relation entre banques et institutions de microcrédit dans le monde », Revue Tiers Monde, no 199, p. 485-500.

- Sen, Amartya (1985). Commodities and Capabilities, Oxford, Oxford University Press, 130 p.

- STEYER, Alexandre et Jean-Benoît Zimmermann (2004). « Influence sociale et diffusion de l’innovation », Mathématiques et sciences humaines, no 168, p. 43-57

- Stiglitz, Joseph et Andrew WEISS (1981). « Credit Rationing in Market with Imperfect Information », TheAmerican Economics Review, vol. 71, no 3, p. 393-410.

List of figures

Figure 1

Courbe d’adoption des innovations et catégories d’adoptants

Figure 2

Portefeuille à risque des IMC (en %)

Figure 3

Résultats d’exploitation des IMC (en M$ US)

Figure 4

Évolution du nombre des IMC en conformité avec le cadre juridique

Figure 5

Crédits et épargnes des banques, établissements financiers et institutions de microcrédit (2006)