Abstracts

Résumé

L’accélération du processus de globalisation a conduit les firmes multinationales à réviser leurs stratégies de localisation. Les auteurs de cet article montrent que les changements effectués se traduisent par une plus forte dispersion géographique des activités et la fragmentation de la chaîne de valeur. Trois questions clés liées aux décisions de localisation dans un espace mondial élargi sont plus spécifiquement développées : les bénéfices de la co-localisation, les déterminants de la localisation et l’attractivité des territoires.

Mots-clés :

- Globalisation,

- stratégie de localisation,

- firme multinationale,

- chaîne de valeur

Abstract

Accelerated globalisation has led multinational firms to revisit their location strategies. The authors of this article show that these changes have resulted in a greater geographic dispersion of activities and the fragmentation of the value chain. Three key issues are more specifically developed regarding location decisions for an expanded global space: the benefits of co- location, the determinants of location and the attractiveness of territories.

Keywords:

- Globalisation,

- location strategy,

- multinational firm,

- value chain

Resumen

La aceleración del proceso de globalización ha llevado las firmas multinacionales a revisar sus estrategias de localización. Los autores de este artículo muestran que los cambios efectuados originan una mayor dispersión geográfica de las actividades y la fragmentación en la cadena de valores. Tres preguntas claves relacionadas con las decisiones de localización, los determinantes de la localización y la atractividad de los territorios.

Palabras clave:

- Globalización,

- estrategias de localización,

- firma multinacional,

- cadena de valores

Article body

Le processus de globalisation entraîne des changements profonds dans la structuration de l’espace mondial et l’attractivité des territoires. Les firmes multinationales (FMN) sont plus particulièrement concernées, d’une part, parce qu’elles participent à la reconfiguration de l’espace mondial, d’autre part, parce que la localisation de leurs activités constitue un facteur de compétitivité important (Dunning et Lundan, 2008; Mayrhofer et Urban, 2011). Dans un contexte mondial en mutation, les FMN doivent relever de nouveaux défis liés à la localisation de leurs activités. Les FMN originaires des pays de la Triade doivent ainsi affronter la concurrence des « nouvelles » FMN des marchés émergents qui cherchent également à conquérir le marché mondial (Ghemawat et Hout, 2008). En même temps, elles peuvent développer leurs activités dans un espace mondial élargi, offrant de nombreuses opportunités de croissance (UNCTAD, 2011).

Face à ce double constat, il paraît intéressant de s’interroger sur les fondements et les contours des stratégies de localisation des firmes multinationales. Quels sont les territoires qu’elles privilégient pour localiser leurs activités ? Les stratégies déployées s’inscrivent-elles dans une logique de régionalisation ou de mondialisation ? Comment les activités de leur chaîne de valeur sont-elles organisées ? Quels sont les cadres d’analyse qui permettent d’expliquer les choix effectués en termes de localisation ?

Pour répondre à ces interrogations, nous nous attacherons d’abord à analyser les évolutions récentes concernant les localisations privilégiées par les FMN et la configuration spatiale de leurs activités (partie 1). Dans un deuxième temps, nous examinerons trois questions clés liées aux stratégies de localisation suivies par les FMN (partie 2).

Les firmes multinationales dans un monde globalisé

Les firmes multinationales (FMN) peuvent être définies comme des entreprises qui effectuent des investissements directs à l’étranger et qui possèdent ou, dans une certaine mesure, contrôlent des activités à valeur ajoutée dans plusieurs pays (Dunning et Lundan, 2008, p. 3). Ces activités s’exercent généralement dans le cadre de filiales qui peuvent prendre la forme de filiales dont l’entreprise possède la majorité ou la totalité du capital (wholly owned subsidiaries) ou de filiales dont l’entreprise partage le capital avec une autre société (joint ventures) (Mayrhofer, 2011). Les firmes multinationales sont engagées à la fois dans la production et les transactions internationales : (1) elles accèdent, organisent et coordonnent de multiples activités à valeur ajoutée dans différents pays, (2) elles internalisent certains marchés internationaux pour des produits intermédiaires issus de ces activités (Dunning et Lundan, 2008). Durant ces dernières décennies, les caractéristiques des FMN ont considérablement évolué. Nous allons d’abord examiner les tendances concernant les choix de localisation réalisés par les FMN avant d’étudier la fragmentation croissante de leur chaîne de valeur.

Les choix de localisation géographique effectués par les FMN

Aujourd’hui, il existe environ 82.000 firmes multinationales dans le monde, qui possèdent quelques 810.000 filiales. La plupart des FMN ont leur siège dans les pays développés, mais leur poids respectif a tendance à diminuer (92 % en 1992, 79 % en 2000 et 72 % en 2008) (UNCTAD, 2011). Le classement Global Fortune 500 montre, qu’en 2010, parmi les 500 plus grandes FMN dans le monde, 133 sont d’origine américaine, 68 d’origine japonaise, 61 d’origine chinoise, 35 d’origine française, 34 d’origine allemande et 30 d’origine britannique. Le tableau 1 indique les vingt premières FMN dans le monde, parmi lesquelles on trouve trois FMN chinoises. Selon les spécialistes, le poids des FMN originaires des marchés émergents devrait s’accentuer de manière significative dans les années à venir (Ghemawat et Hout, 2008).

Tableau 1

Le classement des 20 premières firmes multinationales dans le monde (selon le chiffre d’affaires réalisé en 2010)

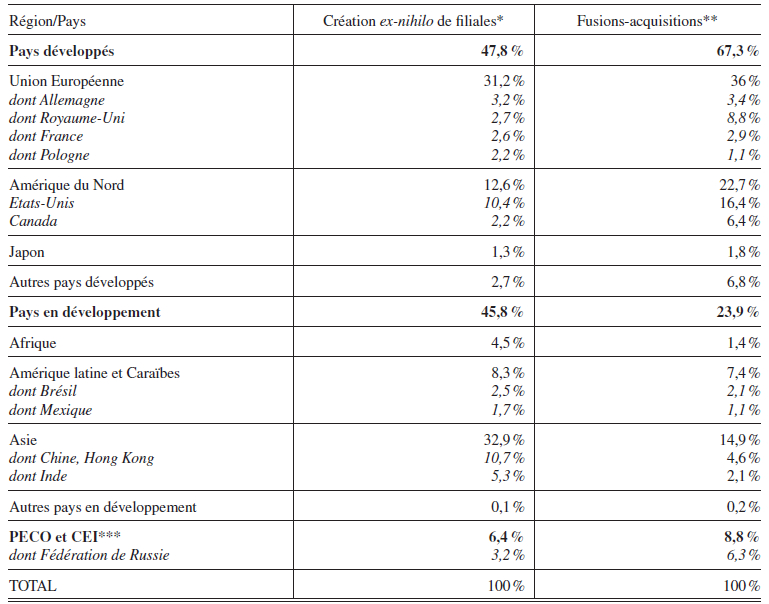

Dans le passé, les FMN localisaient l’essentiel de leurs activités dans leur région d’origine et/ou dans un autre pôle de la Triade (Rugman, 2005). Sous l’impulsion de la globalisation des marchés, elles ont choisi de diversifier l’implantation géographique de leurs filiales. Les chiffres fournis par la CNUCED (2011) indiquent qu’en 2010, les FMN ont mis en place 19.547 filiales, dont 14.142 constituent des filiales créées ex-nihilo et 5.405 des fusions-acquisitions. Le tableau 2 montre la répartition géographique des filiales : 47,8 % des filiales créées ex-nihilo et 67,3 % des fusions-acquisitions concernent les pays développés, et notamment les pays de l’Union européenne (respectivement 31,2 % et 36 %). Les chiffres indiqués reflètent l’intérêt grandissant des FMN pour l’implantation de filiales dans les pays en développement, notamment par le biais de la création de filiales (45,8 % des filiales créées ex-nihilo). Ils mettent également en exergue l’importance des pays BRIC (Brésil, Russie, Inde, Chine) où les FMN établissent désormais 21,7 % de leurs filiales créées ex-nihilo et réalisent 15,1 % de leurs fusions-acquisitions.

Tableau 2

La répartition géographique des filiales établies par les FMN en 2010 (en %)

Nombre de filiales créées

Chiffre d’affaires réalisé par l’entreprise rachetée par région/pays

Pays d’Europe Centrale et Orientale et Communauté des Etats Indépendants

Les statistiques disponibles montrent que le « paysage » des firmes multinationales continue d’être dominé par les FMN de la Triade, même si le poids respectif des FMN des pays émergents a tendance à augmenter. Parallèlement, on peut observer une plus forte diversification géographique des investissements effectués.

La fragmentation de la chaîne de valeur des FMN

Durant ces dernières décennies, les investissements réalisés par les FMN concernaient principalement les activités de production et de commercialisation. Aujourd’hui, de nombreuses FMN décident également de localiser des unités de recherche et de développement (R&D) à l’étranger, y compris dans les pays émergents (Colovic et Mayrhofer, 2011; UNCTAD, 2011). Un grand nombre de FMN dispose désormais d’un « portefeuille » de filiales localisées à travers le monde qui sont amenées à contribuer à leur chaîne de valeur globale. Pour ce faire, les filiales locales doivent tisser des liens avec les acteurs du pays où elles sont implantées. La nature de ces liens dépend de la structure organisationnelle des FMN, du rôle attribué aux différentes filiales (Hennart, 2009; Le Borgne-Larivière et Schier, 2010) ainsi que de l’ouverture des acteurs locaux vis-à-vis des investisseurs étrangers (Torrès, 2004; Colovic, 2010).

Pour accroître leur compétitivité sur le marché mondial, un certain nombre de firmes multinationales a choisi d’adopter le modèle organisationnel de « l’usine mondiale » (global factory) (voir figure 1). Conceptualisé par Buckley et Ghauri (2004), ce modèle traduit un système de production modulaire qui est organisé autour de plusieurs fonctions centrales : le design, l’ingénierie, la stratégie de marque et le marketing. Ces fonctions sont généralement contrôlées par le siège de la firme multinationale, même si certains éléments peuvent être sous-traités à d’autres entreprises. La fonction de production est souvent externalisée à des fournisseurs qui sont chargés de fabriquer différents composants du produit dont l’assemblage peut être effectué par l’entreprise ou sous-traité. A travers ce système, les FMN peuvent fabriquer les produits à proximité des clients finaux, réduire les coûts fixes et adapter les produits aux exigences des marchés locaux.

Figure 1

Le modèle de l’usine mondiale

La structure organisationnelle de l’usine mondiale montre que les contours des FMN sont devenus plus flous. Celles-ci doivent désormais coordonner un ensemble de fonctions dont certaines peuvent être externalisées à des entreprises indépendantes, localisées dans différents pays, ou être réalisées à travers des alliances coopératives nouées avec d’autres acteurs (Mayrhofer, 2011). Il convient de noter que certaines fonctions requièrent la co-localisation de fournisseurs spécialisés (Sturgeon, Van Biesebroek et Gereffi, 2008). La problématique du choix de la localisation, si elle reste stratégique, dépasse aujourd’hui les frontières de l’entreprise et nécessite un réexamen des fondements « traditionnels » des décisions de localisation.

Cette présentation synthétique montre que des changements significatifs, dont les FMN constituent des acteurs clés, sont en train de s’opérer dans l’espace mondial. Ces évolutions appellent de nouveaux cadres d’analyse qui permettent une meilleure compréhension de la complexité des stratégies de localisation. Nous tenterons d’analyser cette complexité à travers trois questions essentielles, que nous étudierons dans la partie suivante.

Les stratégies de localisation des firmes multinationales

Depuis les travaux conduits par Porter (1990, 2000) qui considère que l’avantage concurrentiel d’une entreprise présente dans plus d’un pays provient essentiellement de sa localisation (les pays dans lesquels elle opère) et de ses activités, il est admis que la localisation constitue un facteur de compétitivité important pour les entreprises. Les stratégies de localisation occupent désormais une place centrale (Dunning, 2009), car elles sont hautement stratégiques pour chaque entreprise présente sur des marchés étrangers et nécessitent un engagement conséquent en ressources. Les décisions de localisation peuvent apporter des gains considérables, mais elles peuvent également engendrer des coûts (Alcacer et Chung, 2007). Par conséquent, il est nécessaire d’examiner soigneusement chaque choix de localisation afin d’optimiser la chaîne de valeur globale (Dunning, 2009; Mayrhofer et Urban, 2011).

Aujourd’hui, trois questions liées aux stratégies de localisation s’avèrent particulièrement importantes, à la fois pour les chercheurs et pour les praticiens. La première question concerne la localisation à proximité d’autres entreprises, et notamment les effets d’agglomération. La deuxième question porte sur les déterminants de la localisation pour différentes activités de la chaîne de valeur. Enfin, la troisième question est celle de l’attractivité des territoires pour les investisseurs étrangers.

Dans quelles conditions la co-localisation (l’agglomération) est-elle bénéfique pour les FMN ?

En examinant la composante géographique de la stratégie de l’entreprise, Krugman (1991) argumente que deux forces opposées, les bénéfices de l’agglomération et les coûts de la concurrence, déterminent si les firmes se co-localisent ou non sur un marché. Le choix de la co-localisation est également influencé par la nature de l’activité et par sa position dans la chaîne de valeur, certaines activités pouvant tirer plus de bénéfices de la co-localisation que d’autres (Alcacer, 2006). Les niveaux de co-localisation des entreprises dépendent de l’effet combiné de l’agglomération et de la concurrence. En effet, les entreprises décident de s’agglomérer géographiquement en fonction des bénéfices nets qu’elles peuvent en tirer (Krugman, 1991; Alcacer, 2006). Shaver et Flyer (2000) soulignent que les entreprises bénéficient de l’agglomération, mais qu’elles y contribuent également.

Selon Marshall (1920), trois mécanismes principaux motivent les entreprises à s’agglomérer : (1) l’accès à la main d’oeuvre qualifiée, (2) l’accès aux fournisseurs spécialisés et (3) les transferts de connaissances interentreprises. Partant de l’analyse de Marshall, la littérature s’est intéressée aux externalités liées à l’offre (la diminution des coûts et l’accroissement de la productivité) et à la demande (la hausse de la demande dans certains lieux géographiques) ainsi qu’aux externalités liées aux questions de connaissances. Le rôle central de la connaissance comme source d’avantage concurrentiel a donné lieu à des travaux sur les façons dont les entreprises identifient, acquièrent et utilisent des connaissances externes. Les entreprises peuvent profiter des connaissances externes à travers des alliances, des réseaux ou des fusions-acquisitions, mais aussi par des moyens indirects de transfert de connaissances d’entreprises environnantes. Comme la connaissance est souvent tacite et localement située, des interactions fréquentes sont nécessaires pour que le transfert puisse avoir lieu, et ces interactions sont favorisées par la proximité (Alcacer et Chung, 2007). Cantwell (1989) avance que les entreprises peuvent compléter leurs capacités techniques existantes par une expansion géographique qui vise à acquérir de nouvelles technologies. Les activités comme la R&D et la production sont parmi les activités de la chaîne de valeur qui bénéficient le plus du transfert de la technologie (Audretsch et Feldman, 1996), puisqu’elles requièrent de la main d’oeuvre spécialisée.

Bien que l’agglomération soit guidée par des impératifs économiques, elle peut également être motivée par d’autres facteurs. Par exemple, les entreprises peuvent imiter d’autres entreprises pour accroître leur légitimité ou pour réduire l’incertitude (DiMaggio et Powell, 1983; Levitt et March, 1988; Suchman, 1995). Guillén (2002) souligne que les jeunes entreprises s’appuient souvent sur des expériences d’autres entreprises pour leurs choix de localisation lors des premières étapes de leur internationalisation.

Toutefois, pour certaines entreprises, les coûts de l’agglomération ou du clustering sont supérieurs aux bénéfices, notamment en raison de la concurrence. Par conséquent, elles auront tendance à privilégier des localisations où peu d’entreprises sont présentes. Par exemple, une entreprise ayant des capacités supérieures à ses concurrents aurait des gains limités liés à l’agglomération. Elle subirait plutôt des pertes car des concurrents pourraient copier ses compétences (Alcacer, 2006). En revanche, les entreprises qui possèdent moins de capacités sont incitées à s’agglomérer afin de bénéficier du transfert de technologie d’autres entreprises plus compétentes. Cette tendance concerne plus particulièrement les activités comme la R&D et la production (Alcacer et Chung, 2007).

L’agglomération peut également engendrer des externalités négatives. Ainsi, Chang et Park (2005) soulignent que l’agglomération peut créer une concurrence sur les marchés des facteurs et des produits et ainsi accroître les coûts, comme par exemple à Shanghai où les entreprises étrangères doivent payer des salaires élevés pour attirer des managers locaux. Les auteurs montrent que l’agglomération d’entreprises similaires suit une relation curvilinéaire, suggérant que l’agglomération n’est pas bénéfique au-delà d’un certain point.

En effet, l’agglomération peut réduire l’innovation par le biais du groupthink - pour reprendre la terminologie de Porter (1998) - et créer ainsi des externalités négatives. Elle peut avoir pour effet que les entreprises dans une région se replient sur elles-mêmes, rejetant les idées provenant d’autres zones géographiques. La littérature suggère que les aspects négatifs du sur-encastrement dans une région conduisent à un état d’enfermement (Pouder et St John, 1996; Romanelli et Khessina, 2005). Par exemple, dans une analyse du cluster de la Ruhr en Allemagne, Grabher (1993) observe que les interactions répétées au sein d’un même groupe d’acteurs économiques peuvent générer une attitude qui décourage la recherche de nouvelles activités et de nouveaux partenaires. Glasmeier (1994) attribue une part de la responsabilité du déclin de l’industrie horlogère suisse aux flux limités d’informations dans la zone du Jura. Cet argument rejoint celui de Porter et Stern (2001) qui avancent que l’innovation est facilitée si l’agglomération concerne des entreprises différentes et non similaires.

L’analyse de littérature permet de mettre en évidence les bénéfices et les coûts de l’agglomération. Elle suggère que les choix de localisation sont fondés sur un arbitrage entre les effets induits par la co-localisation avec d’autres entreprises.

Quels sont les facteurs qui déterminent les choix de localisation ?

Les investissements dans des pays éloignés comportent un risque nommé liability of foreignness, qui est souvent plus important dans les économies en développement (Chang et Park, 2005). La distance, composée des dimensions géographique, culturelle, économique et administrative (Ghemawat, 2001), est fondamentale dans la compréhension des déterminants de la localisation, même si les avancées technologiques, notamment celles de l’information et de la communication, réduisent certaines contraintes liées à la distance. Aujourd’hui, les entreprises peuvent accéder à des ressources et à des consommateurs éloignés sans présence locale (Nachum, Zaheer et Gross, 2008). Malgré ces évolutions, la distance continue de jouer un rôle important. Par exemple, dans une étude portant sur les choix de localisation des entreprises françaises, Procher (2011) montre qu’une plus grande distance culturelle diminue généralement la propension des entreprises à effectuer des investissements directs à l’étranger.

Partant des arguments de Dunning (1998), Flores et Aguilera (2007) classifient les déterminants de la localisation identifiés par les recherches précédentes en deux types : (1) les facteurs économiques et (2) les facteurs institutionnels-culturels. Les facteurs économiques concernent notamment la taille du marché et les motivations liées à l’investissement à l’étranger (Caves, 1996; Cantwell et Narula, 2003; Loree et Guisinger, 1995). Les facteurs institutionnels et culturels concernent le cadre institutionnel (caractéristiques politiques, cadre légal, etc.) du pays et les caractéristiques culturelles (distance culturelle, coutumes, etc.) (Guillén, 2000; Henisz et Delios, 2001; Globerman et Shapiro, 2003). Dunning (1998) souligne l’importance des facteurs culturels et institutionnels dans les choix de localisation, car la prise en compte de ces facteurs permet de minimiser l’incertitude et d’utiliser les compétences de manière plus efficace. Les déterminants de la localisation peuvent concerner les caractéristiques liées à l’entreprise (comme la taille, la performance et le secteur d’activité), les liens relationnels de l’entreprise, les caractéristiques liées au pays d’origine et celles liées au pays d’accueil (Flores et Aguilera, 2007).

Les choix de localisation dépendent aussi des motifs de l’internationalisation des entreprises. Les investissements à l’étranger peuvent en effet être motivés par différentes raisons : recherche de marchés, recherche de ressources, recherche d’efficacité, recherche de connaissances et motivation stratégique concurrentielle (Nachum et Zaheer, 2005). Ces raisons orientent les stratégies de localisation privilégiées par les firmes multinationales. Le poids des différents déterminants dépend de l’activité que l’entreprise souhaite localiser à l’étranger, car, comme le soulignent Buckley et Ghauri (2004), la prise de décisions dans les firmes multinationales est de plus en plus complexe. Celles-ci ont tendance à segmenter les activités plus finement et à chercher des localisations optimales pour chaque activité. Ainsi, pour la production, les entreprises ont tendance à accorder beaucoup d’importance aux coûts des opérations, à la disponibilité de la main d’oeuvre, aux infrastructures et à l’accès au marché. En revanche, pour la R&D, elles sont davantage guidées par des facteurs comme la disponibilité de la main d’oeuvre spécialisée, l’existence de centres d’excellence et des possibilités de transfert de technologie (Colovic, 2010), notamment quand elles souhaitent acquérir des connaissances dans le pays d’accueil (Patel et Vega, 1999).

La question de la localisation n’implique pas uniquement les firmes multinationales, mais également leurs fournisseurs. En effet, les firmes multinationales fabriquant des produits complexes avec des changements fréquents de technologies ont besoin de la présence de fournisseurs spécialisés qui, généralement, suivent leurs donneurs d’ordre. Par exemple, dans l’industrie automobile, les principaux fournisseurs localisent leurs unités de production et/ou de R&D près de celles des constructeurs (Sturgeon, Van Biesebroek et Gereffi, 2008).

L’analyse effectuée met en relief la complexité de l’analyse des déterminants de la localisation. Ceux-ci dépendent des caractéristiques de l’entreprise et de sa stratégie, mais aussi des caractéristiques de son pays d’origine et des pays d’accueil. Ils varient en fonction de l’activité qui est localisée à l’étranger et des motifs de l’internationalisation. Enfin, il est souvent nécessaire d’identifier plusieurs facteurs et les façons dont ils interagissent afin de pouvoir comprendre les décisions de localisation des FMN.

Comment accroître l’attractivité des territoires pour la localisation des investissements étrangers ?

Le processus de globalisation a élargi les choix de localisation pour les FMN et a renforcé la concurrence entre territoires pour la localisation des investissements internationaux mobiles. Cette concurrence s’exerce au niveau des pays, mais aussi au niveau des régions qui offrent souvent des conditions différentes en termes d’investissement. Chang et Park (2005) suggèrent même que le choix de la région est plus important que celui du pays.

Plusieurs études empiriques révèlent que les politiques régionales peuvent, dans une certaine mesure, influencer les choix de localisation. Quand elles considèrent différentes régions, les firmes comparent les bénéfices qu’elles peuvent obtenir dans chaque région. Ceux-ci dépendent entre autres des impôts locaux, des coûts d’installation et des profits attendus (Dembour, 2008). Les autorités locales peuvent influencer les décisions de localisation des entreprises par le biais des infrastructures et des incitations fiscales.

Dunning (1998) argumente que, pour optimiser l’utilisation des actifs locaux, les gouvernements devraient rendre leurs territoires attractifs pour les investissements mobiles. Les politiques d’attractivité peuvent prendre la forme d’exemption temporaire des taxes, de faible impôt sur les bénéfices, de subventions à la création d’emplois ou de subventions pour la construction de bâtiments. L’élaboration de politiques d’attractivité nécessite une bonne connaissance des déterminants de la localisation. De nombreux cabinets spécialisés et autorités locales ont mis en place des enquêtes sur les facteurs ayant motivé les entreprises à se localiser dans des régions particulières, afin de mieux appréhender leurs besoins et les facteurs qu’elles valorisent. Pour attirer les investisseurs, les autorités locales devraient mettre en place un véritable management stratégique de leurs territoires.

Conclusion

Les stratégies de localisation ont fait l’objet d’un intérêt croissant des chercheurs en management international au cours des vingt dernières années (Cantwell, 2009). En effet, sous l’impulsion de la globalisation des marchés et de la diffusion des technologies de l’information et de la communication, les firmes multinationales (FMN) ont été amenées à reconsidérer la configuration spatiale de leur chaîne de valeur. Dans de nombreux secteurs d’activité, notamment dans ceux qualifiés de « globaux », les FMN ont profondément modifié leurs choix de localisation. La dispersion géographique s’est fortement accentuée ces dernières années, avec le poids croissant des pays émergents. A titre d’exemple, Flores et Aguilera (2007) montrent que les investissements des FMN américaines dépassent largement la Triade. Leurs investigations révèlent que le PIB et la population d’un pays continuent d’exercer une influence déterminante sur les choix de localisation, même si le premier facteur est devenu moins important que le second. L’exemple de l’industrie automobile montre que si, dans le passé, la plupart des constructeurs des pays de la Triade concentraient leurs activités de production et de R&D dans leur pays ou région d’origine, ils diversifient aujourd’hui les localisations de leurs investissements (Colovic et Mayrhofer, 2011), notamment pour les usines de production.

Les tendances observées montrent que la dispersion géographique des activités des firmes multinationales est plus forte que ne le laissent penser les arguments proposés par les régionalistes (Rugman, 2005), mais qu’elle reste moins importante que ce qu’avancent les mondialistes. Comme le suggèrent Buckley et Hashai (2009) et Dunning (2009), les cadres conceptuels existants devraient être intégrés dans un cadre plus général qui permettrait de comprendre les questions complexes liées à la localisation des activités. Par ailleurs, des analyses pluridisciplinaires permettraient d’avancer dans la compréhension des stratégies de localisation et de leurs enjeux, à la fois pour les entreprises et pour les territoires d’accueil.

Appendices

Notes biographiques

Ana Colovic est professeur associé à Rouen Business School où elle est responsable du pôle de recherche Entrepreneuriat et Innovation. Titulaire du doctorat en sciences de gestion de l'Université Paris Dauphine, elle est habilitée à diriger des recherches. Ses travaux de recherche portent sur les stratégies de localisation, les clusters, les réseaux interentreprises, l'entrepreneuriat innovant et le Japon. Elle a publié « Les réseaux de PME dans les districts industriels au Japon » aux éditions L'Harmattan en 2010, plusieurs chapitres d'ouvrage et des articles dans des revues françaises et internationales.

Ulrike Mayrhofer est professeur des universités en sciences de gestion à l’IAE Lyon, Université Jean Moulin Lyon 3. Elle est directeur du centre de recherche Magellan où elle anime l’axe de recherche « Management international » et vice-présidente d’Atlas/AFMI – Association Francophone de Management International. Ses travaux portent principalement sur le développement international des entreprises. Elle a écrit plusieurs ouvrages – dont « Le management des firmes multinationales », Vuibert, 2011 (éd.) et « Management international. Des pratiques en mutation », Pearson Education, 2011 (avec Sabine Urban) – et de nombreux articles publiés dans des revues comme European Management Journal, European Management Review, Finance-Contrôle-Stratégie, International Business Review, M@n@gement, Management International et Revue Française de Gestion.

Bibliographie

- Alcacer, Juan (2006). “Location Choices Across the Value Chain : How Activity and Capability Influence Collocation”, Management Science, Vol. 52, N°10, p. 1457-1471.

- Alcacer, Juan; Chung, Wilbur (2007). “Location Strategies and Knowledge Spillovers”, Management Science, Vol. 53, N°5, p. 760-776.

- Audretsch, David B.; Feldman, Maryann P. (1996). “R&D spillovers and the geography of innovation and production”, American Economic Review, Vol. 86, N°3, p. 630-640.

- Buckley, Peter J.; Ghauri, Pervez N. (2004), “Globalisation, Economic Geography and the Strategy of Multinational Enterprises”, Journal of International Business Studies, Vol. 35, N°2, p. 81-98.

- Buckley, Peter J.; Hashai, Niron (2009). “Formalizing Internationalization in the Eclectic Pradigm”, Journal of International Business Studies, Vol. 40, N°1, p. 58-70.

- Cantwell, John. (1989). Technological Innovation and Multinational Corporations. Oxford : Basil Blackwell.

- Cantwell, John. (2009), “Location and the multinational enterprise”, Journal of International Business Studies, Vol. 40, N°1, p 35-41.

- Cantwell, John; Narula, Rajneesh (eds.) (2003). International Business and the Eclectic Paradigm : Developing the OLI Framework, London : Routledge.

- Caves, Richard E. (1996). Multinational Enterprise and Economic Analysis, Cambridge : Cambridge University Press.

- Chang, Sea-Jin; Park, Sekeun (2005), “Types of firms generating network externalities and MNCs’ co-location decisions”, Strategic Management Journal, Vol. 26, N°7, p. 595-615.

- Colovic, Ana (2010). “Towards a Better Understanding of Multinational Enterprises’ R&D Location Choices”, dans Farok Contractor; Vikas Kumar; Sumit Kundu; Torben Pedersen (sous la direction de), Global Outsourcing and Offshoring : An Integrated Approach to Theory and Corporate Strategy, Cambridge : Cambridge University Press, p. 168-190.

- Colovic, Ana; Mayrhofer, Ulrike (2011). “Optimizing the Location of R&D and Production Activities : Trends in the Automotive Industry”, European Planning Studies, Vol. 19, N°8, p. 1481-1498.

- Dembour, Carole (2008). “Competition for Business Location : A survey”, Journal of Industry, Competition and Trade, Vol. 8, N°2, p. 89-111.

- DiMaggio Paul J.; Powell, Walter W. (1983). “The iron cage revisited : institutional isomorphism and collective rationality in organizational fields”, American Sociological Review, Vol. 48, N°2, p. 147-160.

- Dunning, John H. (2009). “Location and the multinational enterprise : John Dunning’s thoughts on receiving the Journal of International Business Studies 2008 Decade Award”, Journal of International Business Studies, Vol. 40, N° 1, p. 20–34.

- Dunning, John H. (1998). “Location and the Multinational Enterprise : A Neglected Factor ?” Journal of International Business Studies, Vol. 29, N°1, p. 45-66.

- Dunning, John H.; Lundan, Sarianna M. (2008). Multinational Enterprises and the Global Economy, 2ème éd., Edward Elgar Publishing, Cheltenham.

- Flores, Ricardo G., Aguilera, Ruth V. (2007). “Globalization and location choice : an analysis of US multinational firms in 1980 and 2000”, Journal of International Business Studies, Vol. 38, N°7, p. 1187-1210.

- Ghemawat, Pankaj (2001). “Distance Still Matters. The Hard Reality of Global Expansion”, Harvard Business Review, Vol. 79, N°9, p. 137-147.

- Ghemawat, Pankaj; Hout, Thomas (2008). “Tomorrow’s Global Giants. Not the Usual Suspects”, Harvard Business Review, Vol. 86, N°11, p. 80-88.

- Glasmeier, Amy (1994). “Flexible regions ? The institutional and cultural limits to districts in an era of globalization and technological paradigm shifts”, dans Ash Amin; Nigel Thrift (sous la direction de), Globalization, Institutions and Regional Development in Europe, Oxford : Oxford University Press, p. 118-146.

- Globerman, Steven; Shapiro, Daniel (2003). “Governance Infrastructure and US Foreign Direct Investment”, Journal of International Business Studies, Vol. 34, N°1, p. 19-39.

- Grabher, Gernot (1993), “The weakness of strong ties : the lock-in of regional development in the Ruhr area”, dans Gernot Grabher (sous la direction de), The Embedded Firm : On the Socioeconomics of Industrial Networks, London : Routledge, p. 255-277.

- Guillén, Mauro F. (2002). “Structural inertia, imitation, and foreign expansion : South Korean firms and business groups in China, 1987-1995”, Academy of Management Journal, Vol. 45, N°3, p. 509-525.

- Guillén, Mauro F. (2000). “Business groups in emerging economies : A resource-based view”, Academy of Management Journal, Vol. 43, N°3, p. 362-380.

- Henisz, Witold J; Delios, Andrew (2001). “Uncertainty, Imitation, and Plant Location : Japanese Multinational Corporations 1990-1996”, Administrative Science Quarterly, Vol. 46, N°3, p. 443-475.

- Hennart, Jean-François (2009). “Down with MNE-centric theories ! Market entry and expansion as the bundling of MNE and local assets”, Journal of International Business Studies, Vol. 40, N°9, p. 1432–1454.

- Le Borgne-Larivière, Marie; Schier, Guillaume (2010). “Le rôle des filiales dans le processus de développement à l’international”, Management International, Vol. 15, N°1, p. 59-72.

- Loree, David; Guisinger, Stephen (1995). “Policy and non-policy determinants of US equity foreign direct investment”, Journal of International Business Studies, Vol. 26, N°2, p. 281-299.

- Krugman, Paul. (1991). “Increasing returns and economic geography”, Journal of Political Economy, Vol. 99, N°3, p. 483–499.

- Levitt Barbara; March James (1988). “Organizational learning”, Annual Review of Sociology, Vol. 14, p. 319–340.

- Marshall, Alfred (1920). Principles of Economics, London : McMillan.

- Mayrhofer, Ulrike (2011) (sous la direction de), Le management des firmes multinationales, Paris : Vuibert.

- Mayrhofer, Ulrike; Urban, Sabine (2011). Management international. Des pratiques en mutation, Paris : Pearson Education.

- Nachum, Lilach; Zaheer, Srilata; Gross, Shulamith (2008), “Does it matter where countries are ? Proximity to Knowledge, Markets and Resources, and MNE location choices”, Management Science, Vol. 54, N° 7, p. 1252-1265.

- Nachum, Lilach; Zaheer, Srilata (2005). “The persistence of distance ? The impact of technology on MNE motivations for foreign investment”, Strategic Management Journal, Vol. 26, N°8, p. 747-767.

- Patel, Pari; Vega, Modesto (1999). “Patterns of internationalisation of corporate technology : Location vs. home country advantages”, Research Policy, Vol. 28, N°2/3, p. 145-155.

- Procher, Vivien (2011). “Agglomeration Effects and the Location of FDI : Evidence from French First-Time Movers”, Annals of Regional Science, Vol. 46, N°2, p. 295-312.

- Porter, Michael (1990). The Competitive Advantage of Nations, London : Macmillan.

- Porter, Michael (1998). “Clustering and the new economics of competition”, Harvard Business Review, Vol. 76, N°6, p. 77–90.

- Porter, Michael (2000). “Locations, clusters, and company strategy”, dans Gordon Clark; Maryann Feldman; Meric Gertler (sous la direction de), The Oxford Handbook of Economic Geography, Oxford : Oxford University Press, p. 253-274.

- Porter, Michael; Stern, Scott (2001). “Innovation : location matters”, Sloan Management Review, Vol. 42, N°2, p. 28–36.

- Pouder, Richard; St John, Caron (1996). “Hot Spots and Blind Spots : Geographic Clusters of Firms and Innovation”, Academy of Management Review, Vol. 21, N°4, p. 1192-1225.

- Romanelli, Elaine; Khessina, Olga (2005). “Regional Industrial Identity : Cluster Configurations and Economic Development”, Organization Science, Vol. 16, N°4, p. 344-358.

- Rugman, Alan M. (2005). The Regional Multinationals, Cambridge : Cambridge University Press.

- Shaver, J. Myles; Flyer, Frederik (2000). “Agglomeration economies, firm heterogeneity, and foreign direct investment in the United States”, Strategic Management Journal, Vol. 21, N°12, p. 1175–1193.

- Sturgeon, Timothy; Van Biesebroek, Johaness; Gerrefi, Gary (2008). “Value chains, networks and clusters : Reframing the global automotive industry”, Journal of Economic Geography, Vol. 8, N°3, p. 297-321.

- Suchman, Marc C. (1995). “Managing legitimacy : strategic and institutional approaches”, Academy of ManagementReview, Vol. 20, N°3, p. 571–610.

- Torrès, Olivier (2004). “The failure of the Californian Mondavi’s implantation in France : entrepreneurship and corporatisme”, Journal of Entrepreneurship and Small Business, Vol. 1, N° 1-2, p. 70-99.

- UNCTAD (2011). World Investment Report. Non-Equity Modes of International Production and Development, New York/Geneva : United Nations Conference on Trade and Development.

Appendices

Biographical notes

Ana Colovic is an associate professor at Rouen Business School, where she is the Head of the Entrepreneurship and Innovation Research Group. She holds a Ph.D. in business administration from the University of Paris Dauphine and the “habilitation” to supervise research (HDR). Her research focuses on location strategies, clusters, business networking, innovative entrepreneurship and Japan. She published “Les réseaux de PME dans les districts industriels au Japon” in the Harmattan Editions in 2010 and has also written several book chapters and articles for French and international journals.

Ulrike Mayrhofer is a University Professor of Management at IAE Lyon, Université Jean Moulin Lyon 3. She is the Director of the Magellan Research Centre, where she leads the international management team, and is also the Vice-President of Atlas/AFMI – Association Francophone de Management International. Her work primarily focuses on internationalisation strategies of companies. She has written several books, including “Le management des firmes multinationales”, Vuibert, 2011 (ed.) and “Management international. Des pratiques en mutation”, Pearson Education, 2011 (with Sabine Urban), and numerous articles published in journals such as European Management Journal, European Management Review, Finance-Contrôle-Stratégie, International Business Review, M@n@gement, Management International and Revue Française de Gestion.

Appendices

Notas biograficas

Ana Colovic es profesora asociada en Rouen Business School dónde es responsable del área de investigación Emprendimiento e Innovación. Doctorada en Ciencias de Gestión de la Universidad de Paris Dauphine, está habilitada para dirigir investigaciones. Sus trabajos de investigación se orientan hacia las estrategias de localización, las agrupaciones de empresas, las redes entre empresas, el emprendimiento innovador en Japón. Publicó “Les réseaux de PME dans les districts industriels au Japon” en las Editoriales L’Harmattan en 2010, diferentes capítulos de publicaciones y artículos en revistas francesas e internacionales.

Ulrike Mayrhofer es profesora de Universidad en Ciencias de Gestión en el IAE Lyon (Instituto de Administración de las Empresas), en la Universidad Jean Moulin Lyon 3. Es directora del centro de investigaciones Magellan dónde dirige el eje de investigaciones “Management Internacional” y vicepresidenta de Atlas/AFMI- Asociación Francófona de Management Internacional. Sus trabajos se concentran principalmente en el desarrollo internacional de las empresas. Escribió varios libros, entre los cuales “Le management des firmes multinationales”, Vuibert, 2011 (ed.) y “Management international. Des pratiques en mutation”, Pearson Education, 2011 (con Sabine Urban) - y numerosos artículos publicados en revistas tales como European Management Journal, European Management Review, Finance-Contrôle-Stratégie, International Business Review, M@n@gement, Management International y Revue Française de Gestion.

List of figures

Figure 1

Le modèle de l’usine mondiale

List of tables

Tableau 1

Le classement des 20 premières firmes multinationales dans le monde (selon le chiffre d’affaires réalisé en 2010)

Tableau 2

La répartition géographique des filiales établies par les FMN en 2010 (en %)

Nombre de filiales créées

Chiffre d’affaires réalisé par l’entreprise rachetée par région/pays

Pays d’Europe Centrale et Orientale et Communauté des Etats Indépendants