Abstracts

Résumé

L’importance des questions de RSE semble donner aux entreprises de l’économie sociale un avantage concurrentiel déterminant sur le marché. Pourtant, la plupart des firmes de l’économie classique se sont converties aux exigences du développement durable. Dès lors, qu’est-ce qui différencie les entités de l’économie sociale, des entreprises sociétalement responsables fondées sur le modèle capitaliste ? Les premières sont-elles réellement perçues comme étant plus responsables que les secondes ? A travers la théorie des droits de propriété, l’auteur tente d’éclairer ces deux questions. Il offre un regard original sur une problématique de la RSE et amène à dépasser les visions dogmatiques pour permettre aux entreprises, qu’elles soient de l’économie sociale ou conventionnelle, d’endosser pleinement leur responsabilité extra-économique.

Mots-clés :

- entreprise sociale,

- entreprise sociétalement responsable,

- RSE,

- droits de propriété

Abstract

The importance of CSR questions seems to give to social enterprises a competitive advantage on the marketplace. Nevertheless, most of the firms of the mainstream economy have converted to the requirements of sustainable development. Consequently, what differenciates social enterprises and responsible entities based on the standard model ? Are the first perceived more responsible than the second ? Through the theory of property rights, the author tries to enlighten these two questions. He proposes an original vision on the CSR concern and leads us to go beyond the dogmatic visions to allow companies, whatever the model on which they are based (social versus conventional), to completely assume their extra-economic responsibility.

Keywords:

- social enterprise,

- corporate social responsible enterprise,

- CSR,

- property rights

Resumen

La importancia de las cuestiones de RSE parece dar a las empresas de la economía social una ventaja competitiva determinante en el mercado. Sin embargo, la inmensa mayoría de las empresas de la economía clásica se convirtieron a las exigencias del desarrollo sustentable. Desde ese momento, qué es lo que diferencia las entidades de la economía social y las empresas capitalistas socialmente responsables fundadas sobre el modelo capitalista ? Las primeras son percibidas como siendo mas responsables que las segundas ? A través de la teoría de los derechos de propiedad, el autor intenta esclarecer estas dos cuestiones. Él propone una visión original sobre una problemática de la RSE, lo cual conduce a superar los enfoques dogmaticos para permitir a las empresas, sean la economía capitalista o de la economía social, asumir plenamente su responsabilidad extraeconómica.

Palabras clave:

- Empresa social,

- empresa socialmente responsable,

- RSE,

- derechos de propiedad

Article body

La Responsabilité Sociétale de l’Entreprise (RSE) constitue, sans nul doute, un thème à la mode dans le domaine des Sciences de gestion (Capron, Quairel-Lanoizelée, 2007). Il faut dire qu’un certain nombre d’événements de portée internationale ou nationale ont contribué à une focalisation des recherches sur la RSE (ex : les réflexions sur une moralisation du capitalisme international à la suite de la crise des subprimes survenue en 2007, le Grenelle de l’environnement organisé en France en octobre 2007). Faut-il considérer qu’il s’agit là d’un phénomène de mode et penser que cette thématique tombera bientôt « aux oubliettes » de la recherche académique ? Martinet (2008) rappelle que la question de la RSE est tout sauf récente (cf. à ce sujet, Acquier et Aggeri, 2008) et que cette focalisation actuelle constitue le marqueur d’une question centrale véhiculée nécessairement par l’entreprise. Il est vrai que l’adoption quasi-universelle du modèle d’économie libérale conduit à porter une plus grande attention aux relations que l’entreprise entretient avec la société. Outre ses obligations fiduciaires (rémunération des actionnaires), l’entreprise est désormais tenue de faire face à sa responsabilité sociétale[1]. Il en va non seulement de sa pérennité (diminution des risques), mais également de ses performances à long terme (lien performance sociétale/performance financière)[2].

Compte tenu de sa vocation, l’Entreprise Sociale (ES) est généralement considérée comme étant « naturellement » apte à faire face à ses responsabilités sociétales (Martinet, Payaud, 2008). Bien que le statut juridique de l’ES soit propice à l’intégration de facteurs sociétaux, cette posture ne tombe toutefois pas sous le sens. A l’inverse, rien ne permet d’affirmer que la responsabilité sociétale de l’entreprise capitaliste soit systématiquement contrainte par (ou subordonnée à) sa performance financière. Au-delà des différences entre ces deux mondes de l’économie, le fossé est-il si grand entre les entreprises sociale (ES) et sociétalement responsable du modèle capitaliste (ECSR) ? Peut-on les rapprocher, sinon dans leur vocation, tout au moins dans leur façon de considérer leur action sur le long terme ? C’est le point central de cette contribution qui se scinde en trois parties.

La première permet de brosser un rapide panorama de l’économie sociale et d’apporter un éclairage théorique sur la notion d’ES. Nous proposons deux perspectives : l’une de portée générale offre un regard de l’ES du point de vue international, l’autre décrit la vision française de l’ES, vision à la fois plus pratique et plus dogmatique que la précédente.

La deuxième partie permet de montrer les convergences qui existent entre les ES et les ECSR. Basant nos propos sur la notion de droits de propriété, nous évoquons ce qui différencie ces deux types d’entreprise. Par la suite et à la lumière d’une étude de terrain réalisée auprès des consommateurs, nous montrons que ces deux catégories d’entreprises ne sont pas si éloignées l’une de l’autre, notamment sur le plan de leur performance sociétale[3].

La troisième partie est consacrée aux conditions d’exercice de la RSE dans les ES et dans les ECSR. Après avoir opéré leur rapprochement, nous exposons les éléments clés d’une gouvernance partenariale (Kochan, Rubinstein, 2000; Charreaux, 2002), gouvernance qui permet à l’entreprise, fût-elle du domaine de l’économie sociale ou capitaliste, de véritablement faire face à ses responsabilités sociétales.

Quelques précisions sur la notion d’entreprise sociale

Economie sociale : un rapide panorama

Si l’on en juge par le nombre de publications consacrées aux entreprises sociales, les chercheurs en Sciences de gestion (contrairement aux économistes) se sont jusqu’ici assez peu intéressés aux entités du « Tiers secteur »[4]. Faut-il voir dans la consécration du concept RSE, l’explication du relatif engouement actuel pour les organisations de l’économie sociale[5] ? Probablement, puisque comme le souligne la Commission européenne, les entreprises de l’économie sociale peuvent constituer une référence majeure en matière de RSE (CSR Forum, 24/02/2003). Dans le Livre Vert Européen sur la RSE publié en 2001, la Commission affirme même que les organismes de l’économie sociale « intègrent dans leurs structures les intérêts d’autres parties prenantes et assurent d’emblée des responsabilités sociales et civiles ».

Apparue au milieu du 19ème siècle[6], la notion d’économie sociale puise ses racines dans différentes écoles de pensée : un courant socialiste associationniste qui vise à émanciper les travailleurs d’un « pouvoir capitaliste dominant », une tendance sociale-chrétienne fondée sur la doctrine sociale de l’Eglise et qui défend l’idée de solidarité envers les plus défavorisés, une tradition libérale qui encourage les initiatives d’entraide des ouvriers, et une école solidariste qui prône le coopérativisme et soutient l’apparition d’organisations fonctionnant selon les principes démocratiques. Originellement, le terme d’économie sociale a été utilisé par des auteurs qui souhaitaient marquer leur différence avec l’analyse économique dominante d’inspiration classique (Gide, Walras). Pour ses détracteurs, ce modèle qui s’intéresse essentiellement à la manière de produire le plus efficacement possible, tend à délaisser les questions d’ordre moral ou à négliger les problèmes sociaux engendrés par le progrès. Le rôle de l’économie sociale serait donc « d’introduire de l’éthique dans l’économie » ou encore « d’intégrer les problèmes sociaux dans la réflexion économique ».

Prenant un sens plus pratique aujourd’hui (on parle désormais de « secteur de l’économie sociale »), le terme d’économie sociale a néanmoins une connotation idéologique et politique. Elle renvoie à une manière différente d’entreprendre (Lévesque et al., 1989; Alternatives économiques, 2004). Pour ses partisans, il s’agit de promouvoir des formes d’entreprises qui, tout en n’étant pas du domaine public, privilégient le service rendu à la rémunération du capital et à la recherche du profit (Laville, Cattani, 2006). Dans le contexte d’une économie mondialisée, de la disparition de l’Etat-providence[7] (Lévesque et al., 1989), l’économie sociale semble trouver un surcroît de légitimité. Elle se pose en alternative au modèle libéral capitaliste supposé, selon ses détracteurs, « engendrer les inégalités et l’exclusion ».

L’économie sociale repose sur les quatre piliers que sont les coopératives, les mutuelles, les associations d’intérêt général et les fondations (encore marginales aujourd’hui en France). Elle représente près de 10 % de l’emploi total dans l’Union Européenne pour environ 1 million d’entreprises. En France, son poids est particulièrement fort. Non seulement, elle concerne une part significative de l’activité économique (10 % du PIB) et de l’emploi salarié (1,8 millions de personnes), mais presque tous les foyers sont en contact avec elle. Les mutuelles de santé et de prévoyance couvrent par exemple 30 millions de personnes, alors que les mutuelles d’assurances dommages prennent en charge respectivement un véhicule sur deux et deux habitations sur trois. Pour leur part, les banques coopératives ou mutualistes représentent près de 60 % du marché bancaire des particuliers. Les associations sont, quant à elles, très présentes dans de nombreux secteurs, en particulier dans les domaines du sport, de la culture, de l’éducation, de la protection de l’environnement ou de l’action sanitaire et sociale. Ces entreprises se sont développées et fonctionnent toujours sur la base de règles de démocratie participative (principe « une personne = une voix »)[8]. Chaque membre dispose d’un pouvoir identique sur les décisions stratégiques quelque soit son apport en capital.

Entreprise sociale : une vision générale

De nombreuses définitions de portée générale et à vocation plus ou moins universelle ont été proposées pour caractériser ces entités du Tiers Secteur. Pour Vienney (1994), les entreprises de l’économie sociale sont des « organisations qui présentent la particularité d’être la combinaison d’une association de personnes et d’une entreprise, dont la caractéristique discriminante est l’adhésion à un principe de non-domination du capital, consistant à donner la primauté à la gestion de service sur la gestion de rapport, au service rendu sur le profit dégagé, à l’activité sur la rentabilité, aux droits de la personne sur les droits de la propriété ». De cette définition, il ressort que l’ES n’a pas pour objectif de réaliser des profits (destinés à rémunérer des actionnaires). Sa raison d’être ne se situe pas là. Il s’agit avant tout de rendre un service « social », c’est-à-dire à un ensemble d’individus ou à la communauté.

Pour l’OCDE (Organisation de Coopération et de Développement Economique), l’ES caractérise « toute activité privée, d’intérêt général, organisée à partir d’une démarche entrepreneuriale et n’ayant pas comme raison principale la maximisation des profits, mais la satisfaction de certains objectifs économiques et sociaux, ainsi que la capacité de mettre en place, par la production de biens ou de services, des solutions innovantes aux problèmes d’exclusion et de chômage » (O.C.D.E., 1998). Si l’ES se donne des objectifs non-économiques, il n’en reste pas moins que sa propriété relève du domaine privé. Elle peut dépendre des ressources de l’Etat ou des collectivités, mais n’est en aucun cas dirigée par une autorité publique.

Malgré un consensus sur l’existence et la nécessité de promouvoir un modèle alternatif à celui de l’entreprise capitaliste, des différences significatives existent quant à l’interprétation du concept d’ES. Dans un document publié en 2002 par la Secrétaire au Commerce et à l’Industrie Britannique, P. Hewitt propose une définition empreinte de libéralisme, idéologie (faut-il le rappeler) dominante en Grande-Bretagne : « Une entreprise sociale est une activité commerciale (business) ayant essentiellement des objectifs sociaux et dont les surplus sont principalement investis en fonction de ses finalités dans cette activité ou dans la communauté, plutôt que d’être guidés par le besoin de maximiser les profits pour des actionnaires ou des propriétaires ». Cette proposition permet de rappeler que l’ES est souvent confrontée à un marché et qu’elle se trouve en situation de concurrence avec des entreprises capitalistes. C’est d’ailleurs, l’une des principales critiques formulées à l’égard des entités du Tiers secteur : compte tenu des avantages dont elles bénéficient (possibilité de toucher des subventions publiques, dispense de charges sociales et fiscales…), ces entreprises seraient accusées de « concurrence déloyale ». Un tel argument est évidemment réfuté par les partisans de l’économie sociale qui rappellent que ces organisations ont une mission sociale dont le coût est généralement élevé (ex : insertion des publics défavorisés)[9] et qu’elles sont soumises à un certain nombre de contraintes qui ne s’appliquent pas au secteur privé capitaliste (ex : impossibilité de lever des capitaux, règles de décisions particulièrement contraignantes…).

Clément et Gradin (2000) notent que la définition d’Hewitt ne fait aucunement référence à un fonctionnement démocratique de l’ES. Cette absence ou omission délibérée montre bien la difficulté qu’il y a de proposer une définition reconnue de façon unanime par la communauté économique. Elle dénote également l’ineptie de devoir réduire un concept à sa simple définition.

Pour Defourny (2004), la proposition d’Hewitt pose un certain nombre de problèmes en termes de cohérence et de comparabilité. Elle ne serait donc pas opérationnelle. S’appuyant sur un travail de synthèse effectué dans le cadre de la Social Enterprise Unit en juillet 2003, l’auteur estime que « la définition doit être décomposée en une série de caractéristiques ou d’indicateurs qui peuvent, mieux qu’un « overall statement », être utilisés pour inventorier les entreprises sociales. Ces indicateurs relèveraient de trois registres principaux : l’orientation entrepreneuriale, les objectifs sociaux et la propriété sociale des activités observées ». Par conséquent, quelle que soit la définition adoptée pour l’ES, elle ne pourrait avoir qu’une portée générique.

Dès la fin des années 90, le réseau européen EMES[10] a défini un ensemble de critères communs pour repérer les réalités susceptibles d’être appelées « entreprises sociales » dans chacun des quinze pays étudiés (EMES, 1997, 1998). Ces indicateurs relèvent de deux domaines : économique et social. Ainsi, pour attester le caractère économique et entrepreneurial des initiatives envisagées, quatre éléments ont été retenus : une activité continue de biens et/ou de services, un degré d’autonomie élevé, un niveau significatif de risques économiques, un minimum d’emplois rémunérés. Quant à la dimension sociale, cinq indicateurs ont été privilégiés : un objectif explicite de service à la communauté, une initiative émanant d’un groupe de citoyens, un pouvoir de décision non basé sur la détention d’un capital, une dynamique participative, impliquant différentes parties concernées par l’activité, une limitation de la distribution de bénéfices. Les chercheurs du réseau EMS notent néanmoins que ces indicateurs ne forment pas l’ensemble des critères que doit remplir une organisation pour pouvoir être qualifiée d’ES. Il s’agit plutôt d’indicateurs servant à décrire un « idéal-type » et permettant de se situer au sein de la galaxie des entreprises sociales en Europe.

On le voit, il semble délicat d’offrir un cadre international unifié de l’économie sociale. Que ce soit l’EMES ou l’OCDE, ces organismes complètent leur travail d’analyse en présentant des exemples d’entités qu’elles considèrent comme caractéristiques de l’économie sociale. Selon Defourny (2004), l’appréhension du Tiers secteur souffre de deux « tensions majeures ». La première provient de l’écart entre les entreprises ayant des activités marchandes (ex : les coopératives de production) et celles dont les ressources et/ou les activités sont non marchandes (ex : les associations à but non lucratif). La seconde résulte de l’écart entre les organisations dites d’intérêt général (ex : association de lutte contre la pauvreté) et celles dites d’intérêt partagé (ex : mutuelles d’assurance). Ces deux tensions sont significatives de la difficulté qu’il y aurait à réunir sous une même bannière, des réalités si différentes[11]. Le concept d’ES jouerait donc avant tout un « rôle d’intégrateur » pour décrire un ensemble d’entreprises dont le dénominateur commun serait la primauté de l’objectif social (i.e. à la fois collectif et non-économique).

Entreprise sociale : la vision française et ses spécificités

Le contexte français de l’économie sociale est spécifique. Bien que ses différentes composantes aient eu une existence antérieure, l’économie sociale trouve une véritable vitrine lors de l’exposition universelle de 1900. Elle apparaît de façon unifiée au sein d’un pavillon qui regroupe les coopératives, les mutuelles, le mouvement associatif, mais aussi des patrons sociaux et des mouvements syndicaux ouvriers. Par la suite, ces différentes composantes ont évolué, mais c’est en 1981 que l’économie sociale est reconnue par décret comme « ensemble des coopératives, mutuelles et associations ». Au terme d’économie sociale, on adjoint désormais le mot « solidaire ». Cette notion de solidarité est apparue beaucoup plus tard (officiellement en 2000), face aux incertitudes de la société contemporaine, notamment liées à la mondialisation et aux délocalisations qu’elle a engendrées, et au sentiment grandissant d’exclusion et d’inégalités. Cette adjonction du terme solidaire vient d’une volonté de dissocier deux aspects bien distincts dans l’appellation « économie sociale et solidaire » : l’économie sociale aurait pour ambition de définir « Comment, sous quel statut et quelles normes d’organisation interne, on le fait » alors que l’économie solidaire permettrait de dire « Au nom de quoi on le fait » (Liepietz, 2000).

La Charte de l’économie sociale, élaborée par le Comité National de Liaison des Activités Mutualistes, Coopératives et Associatives[12], ainsi que différents rapports (dont celui d’A. Lipietz, 2000) ont défini les entités de l’économie sociale et solidaire par le biais de critères qui font aujourd’hui consensus en France : « utilité collective ou sociale du projet, liberté d’adhésion, gestion démocratique et participative, lucrativité limitée, mixité des ressources ».

Une ES (et a fortiori solidaire) ne peut donc être conduite pour et par une personne. Elle est nécessairement au service d’un projet collectif.

Nul ne peut être contraint d’adhérer ou de demeurer adhérent d’une structure de l’économie sociale. Il s’en suit que les sociétés de capitaux de l’économie sociale (les sociétés coopératives, notamment) sont nécessairement à capital variable.

La gestion doit être démocratique et participative, ce que garantit théoriquement le principe « une personne = une voix » (principe qui s’applique aux décisions stratégiques).

La non-lucrativité est la règle dans les associations. Cependant, cette règle ne s’applique pas de façon catégorique dans les coopératives : les salariés qui sont également des associés peuvent recevoir individuellement une part du bénéfice réalisé sous la forme de participation ou de dividendes. Néanmoins, la rémunération doit être accessoire. Le principe de lucrativité limitée n’interdit cependant pas la constitution d’excédents financiers pour l’entreprise.

Enfin, les ressources de ce secteur sont soit privées (coopératives et mutuelles), soit mixtes (associations reconnues d’intérêt général et subventionnées par l’Etat ou les collectivités).

Après avoir précisé ce que recouvrait la notion d’entreprise sociale, attachons-nous à découvrir les éventuelles différences entre les ES et les ECSR du point de vue de leur appréhension des aspects sociétaux. Nous partirons, pour ce faire, de son « acception française », présentée plus haut.

ES, ECSR : existe-t-il de réelles différences sur le plan sociétal ?

ES, ECSR : une lecture par les droits de propriété

Dans son acception « classique » (i.e., modèle capitaliste), l’entreprise sociétalement responsable (ECSR) peut être définie comme une « organisation qui poursuit sa finalité économique tout en faisant face à ses responsabilités éthiques, sociales et environnementales » (Persais, 2006a).

Ses caractéristiques sont résumées ci-après[13] :

L’ESCR se reconnaît des obligations vis-à-vis d’un ensemble de parties prenantes (Freeman, 1984), celles-ci dépassant le stade des obligations légales ou fiduciaires (Mac Guire, 1963) pour concerner les domaines de l’éthique et de la citoyenneté (Carroll, 1979; 1991; 1999).

Elle choisit de sa propre initiative d’inscrire son action dans le cadre d’une économie responsable et durable (Commission Européenne, 2001).

Elle est non seulement réceptive aux demandes éthiques actuelles et futures, mais elle affirme aussi sa volonté de participer activement au progrès sociétal (Sethi, 1975).

Elle entretient des relations positives et durables avec les parties prenantes de façon à définir avec eux le niveau de cette responsabilité sociétale attendue[14] (Wood, 1991).

Nombreux sont les entrepreneurs qui se sont servis de leur entreprise pour défendre certains idéaux (ex. : A. Roddick, The Body Shop; B. Cohen et J. Greenfield, Ben & Jerry’s, pour ne citer que les plus connus)[15]. Pourtant, les entités qu’ils ont créées et qu’ils ont su faire prospérer au fil des années, ne font pas partie de la catégorie des ES, mais bien des entreprises dites « capitalistes ». Sur le plan sociétal, précisément, qu’y a-t-il donc de si différent entre les ES et les ECSR ?

Evidemment, la forte disparité qui existe au sein même de la première catégorie n’est pas faite pour faciliter ce parallèle. Dans un souci de « comparer ce qui est comparable », nous limiterons notre analyse concernant les ES, aux deux familles que sont les coopératives[16] et les mutuelles[17] de droit français.

En France, l’ES ne se définit pas par rapport à des formes juridiques particulières. Elle englobe aussi bien les associations que les sociétés à responsabilité limitée (SARL) ou les Sociétés Anonymes (SA). Pour ces deux derniers statuts, elle ne se distingue pas des sociétés de capitaux. Ce qui la différencie, c’est qu’elle remet en cause des notions aussi centrales que le droit de propriété et le pouvoir dans l’entreprise.

S’agissant du droit de propriété, l’entreprise est un patrimoine commun disposant de réserves que les associés ne peuvent se partager. L’objet de l’entreprise n’est pas de rassembler des capitaux pour les faire fructifier (en tant que tel), mais de rassembler des capitaux pour valoriser des compétences et poursuivre un objectif collectif. La question des fonds propres est évidemment cruciale. La règle de non-lucrativité qui accompagne les singularités fiscales, interdit de rémunérer les apports en capitaux, ce qui oblige la plupart des organisations de l’économie sociale à faire appel au crédit bancaire. Néanmoins, depuis la création de la SCIC (Société Coopératives d’Intérêt Collectif) en 2001, cette contrainte s’est en partie desserrée puisque le seuil minimum affecté aux réserves impartageables est passé à 57,5 % des excédents nets (le reste pouvant être redistribué aux salariés en fonction de leur apport en travail ainsi qu’aux actionnaires pour rémunérer le capital investi).

D’autre part, les sociétés coopératives et mutualistes sont basées sur le volontariat et cette liberté d’entrer implique celle de pouvoir sortir. Lors du retrait du coopérateur, ce dernier peut ainsi récupérer sa mise de fonds : le capital est donc d’un montant variable. Cependant, cette disposition pourrait remettre en cause l’existence de la coopérative si un nombre important de coopérateurs décidait de la quitter et de se faire rembourser. Aussi, habituellement, ce remboursement est-il pratiqué à la valeur nominale des parts. Les exceptions sont fort peu nombreuses : la loi française de 1985 a créé la notion de « certificats coopératifs d’investissement », apports de fonds effectués par des non-coopérateurs et qui donnent droit à une part des bénéfices éventuels. En cas de dissolution ou de partage de la société, ces certificats doivent être remboursés par une fraction de l’actif net égale à « la proportion du capital qu’ils représentent ». De même, depuis la loi de 1992, pour les coopérateurs qui se retirent, il est possible de revaloriser les parts pour tenir compte de la perte de pouvoir d’achat, à condition cependant que des réserves spécifiques aient été constituées à cet effet. Enfin, les détenteurs de parts de SCIC sont susceptibles de percevoir un bonus correspondant à un maximum théorique de 42,5 % des excédents nets (à condition que les salariés acceptent de ne pas en toucher une partie).

Le mouvement coopératif s’appuie donc sur le caractère généralement impartageable des réserves (c’est-à-dire sur le fait que l’éventuelle valorisation de l’outil économique utilisé par la coopérative ne doit pas faire l’objet d’une répartition au profit des coopérateurs qui s’en vont) pour vanter les mérites des ES. Or rembourser les actions ou parts à un montant plus élevé que celui de leur souscription reviendrait à partager cette valorisation, donc à réduire la valeur économique de l’outil au profit de ceux qui partent et au détriment de ceux qui restent ou qui arriveront. A travers cette notion de réserves impartageables, on retrouve l’idée que l’entreprise coopérative a une responsabilité sociale qui dépasse ses membres actuels. De même, en cas de dissolution de la société, ses membres ne peuvent, sauf exception (cf. supra), profiter du boni de liquidation qui doit être versé par décision de l’assemblée générale, soit à d’autres coopératives, soit à des oeuvres d’intérêt général ou professionnel.

Concernant les droits attachés à ces parts (i.e. les pouvoirs), ceux-ci sont également limités. La détention de plusieurs parts sociales ne donne pas droit à un nombre équivalent de droits de vote lors des assemblées. De même, les certificats coopératifs d’investissement donnent un droit pécuniaire mais pas de droit de vote. Cette particularité de l’entreprise coopérative concernant la question des pouvoirs serait source d’inefficience, dans la mesure où les dirigeants ne rendent pas compte de leurs décisions devant les « véritables » propriétaires de l’entreprise (Amann, 1999), mais devant des représentants des sociétaires désignés selon le principe « 1 personne = 1 voix ».

S’agissant plus précisément de la prise en compte de la dimension sociétale au sein des coopératives et des mutuelles (ES auxquelles nous limitons nos propos ici), rappelons simplement que ces dernières sont constituées à l’initiative et au bénéfice de leurs membres. Dès lors, les questions sociétales (i.e. éthiques, environnementales, sociales, humaines) restent du domaine des décisions prises collectivement lors des assemblées générales, décisions qui résultent des objectifs et des sensibilités individuelles des sociétaires. En d’autres termes, rien ne garantit que l’ensemble des aspects sociétaux, mis à part la préservation des intérêts collectifs (il peut d’ailleurs s’agir d’intérêts purement économiques), soit pris en compte dans l’orientation de l’entreprise. Ainsi, le sociétaire d’une mutuelle d’assurance peut ne se soucier que du montant des cotisations annuelles. Son appartenance à un collectif ne garantit aucunement que d’autres aspects (humains, environnementaux, éthiques) seront pris en compte dans les processus de décision collectifs. Finalement, cet exemple ne fait qu’illustrer l’une des tensions majeures mise en évidence par Defourny (2004) concernant les ES : certaines ont une mission d’intérêt général, d’autres, une mission d’intérêt partagé. De ce point de vue, l’ambiguïté du terme « social », dans la terminologie française, ne fait qu’entretenir certaines confusions.

Dans l’ECSR, le droit de propriété est individuel. Chaque détenteur de part sociale est susceptible de faire valoir ses droits dans les décisions stratégiques de l’entreprise (lors des assemblées générales), ceci dans le cadre évidemment des dispositions prévues par la Loi. De même, celui-ci a la possibilité de transférer ce droit de propriété après accord préalable sur le prix de cession[18]. On y retrouve donc les deux caractéristiques essentielles des droits de propriété, i.e. l’exclusivité et la transférabilité[19].

Demsetz (1967) considère que la détention de droits de propriété se ramène à avoir « l’accord des autres membres de la communauté pour agir d’une certaine manière et attendre de la société qu’elle interdise à autrui d’interférer avec ses propres activités, à condition qu’elles ne soient pas prohibées… »[20]. Mais, comme le souligne Duval (2003), « la responsabilité sociale des entreprises aboutit en pratique à remettre en cause le droit de propriété exclusif des actionnaires (les shareholders), et à reconnaître la légitimité d’autres parties prenantes (les stakeholders) à peser sur les décisions du management des entreprises et à lui réclamer des comptes ». En d’autres termes, l’affirmation de la RSE dans l’entreprise capitaliste amène à considérer que les droits de propriété sur le capital de l’entreprise ne sont plus « exclusifs ».

Compte tenu de leur pouvoir de nuisance, les parties prenantes peuvent alors (i.e. sont donc fondés et autorisés à) revendiquer leurs droits et faire valoir leurs intérêts. Ces droits peuvent être légaux mais sont plus généralement légitimes (i.e. fondés sur la raison, l’équité ou la morale). Il pourrait par exemple s’agir pour les salariés de demander un partage plus équitable des fruits du développement de l’entreprise (bénéfices versés non plus exclusivement aux actionnaires, mais partage des gains entre les actionnaires et les salariés). Les populations environnantes pourraient aussi demander une compensation (non monétaire) aux désagréments causés par un site de production (ex : participation de l’entreprise à l’embellissement de la commune où est implantée l’usine). De façon générale, les intérêts en jeu sont soit sociaux (au sens du bien-être de la communauté dans son ensemble), soit collectifs (concernent un groupe d’individus spécifiques).

La RSE représente le processus par lequel l’ECSR cherche à équilibrer les différents intérêts en jeu (Gond, 2003; Persais, 2006b, 2006c). Bien qu’il ne puisse être fondamentalement remis en question, le droit de propriété sur le capital de l’ECSR est largement atténué. Par la prise en compte de la RSE, le dirigeant tente ainsi d’optimiser les utilités combinées des actionnaires et des stakeholders. Dès lors, le droit de propriété ainsi atténué est un droit socialement validé (i.e. par l’ensemble des parties prenantes) à utiliser les biens de l’entreprise pour servir les intérêts des actionnaires.

Si la fonction du droit de propriété est d’internaliser les externalités (Demsetz, 1967), alors l’internalisation tient compte ici du coût des actions de l’entreprise et des compensations qu’elle doit accorder aux stakeholders pour fonctionner sereinement dans la durée. Les surcoûts générés (et donc le manque-à-gagner éventuel pour les actionnaires) traduisent le coût sociétal des actions de l’entreprise. Ils lui permettent finalement d’avoir l’accord des parties prenantes « pour agir (…) et attendre de la société qu’elle interdise à autrui d’interférer avec ses propres activités » (Demsetz, 1967).

Nous offrons dans le tableau suivant (tableau 1), une vue synthétique des ES et des ECSR du point de vue des droits de propriété.

Tableau 1

Comparaison des entreprises sociale et sociétalement responsable du modèle capitaliste

En résumé, dans l’ES de type coopératif, la propriété du capital est collective alors que dans l’ECSR, la propriété est individuelle, mais le droit de propriété est atténué (droit « socialement validé »). Dans les faits, la différence du point de vue de la prise en compte d’intérêts sociétaux, risque d’être minime dans la mesure où, dans un cas comme dans l’autre, ces décisions sont régulièrement laissées à l’initiative du dirigeant. Dans le cas de l’ES, ce dernier rend compte à une assemblée de sociétaires qui cherche à défendre des intérêts généralement économiques (ex : paiement d’une cotisation d’un niveau acceptable au regard des garanties accordées par sa mutuelle d’assurance) tout en étant généralement porteuse d’une « sensibilité sociétale » commune. Dès lors, l’acceptation des décisions, en particulier dans le domaine sociétal, s’apparente à une validation collective (i.e. validation de la part des sociétaires en tant qu’entité commune) des décisions prises par le manager. En outre, l’ES est soumise aux mêmes attentes de la part de la société, ce qui signifie que la validation est a fortiori sociale. Dans le cas de l’ECSR, celui-ci rend compte à une communauté d’actionnaires[21], mais doit obtenir l’assentiment collectif pour satisfaire l’intérêt de ses mandants. Ceci revient à dire que dans un cas comme dans l’autre (ES ou ESR), le droit de propriété fait l’objet d’une validation collective et/ou sociale. Partant, les différences en matière de RSE sont faibles voire marginales. C’est en substance, ce que nous avons tenté de vérifier dans l’étude présentée ci-après.

La prise en compte de la RSE dans les ES et les ECSR : de fortes similitudes dans les faits

Suggérer qu’il existe finalement peu de différences entre les ES et les ECSR sur le plan de l’intégration de facteurs sociétaux, mérite évidemment d’être vérifié par le biais de données de terrain. Cela suppose la mise au point d’un instrument de mesure approprié, ce qui n’est pas sans poser certains problèmes. En effet, la question de la mesure de la RSE fait toujours débat (Gray et al., 1995; Capron, Gray, 2000; Dufourcq, 2004), même si la nouvelle norme ISO 26000[22] a permis de parvenir à un consensus sur ce que l’on entend par ce terme.

Les organismes les plus en pointe sur la question, en l’occurrence, les agences de notation sociétale (ex : Vigeo en France), privilégient les démarches d’audit qui permettent à la fois d’évaluer les pratiques et les résultats obtenus dans des domaines identifiés comme relevant de la RSE (Tiberghien, 2003). Dans un document publié en 2005, le Conseil Economique et Social Européen (CESE) préconise l’apparition de nouveaux instruments de mesure de la RSE en complément des outils existants. Selon le CESE, ces instruments doivent permettent de rapprocher les déclarations des entreprises et les appréciations des parties prenantes envers lesquels elles se sont indirectement/implicitement engagées. La perception des stakeholders est en effet fondamentale puisque ce sont eux qui, par leur comportement, valident ou non le droit de propriété détenu par les actionnaires (cf. supra). Nous choisissons donc de mesurer la perception qu’ont ces parties prenantes, de l’exercice de la RSE, par les ES d’une part, et les ECSR d’autre part.

Nous optons pour la réalisation d’une enquête quantitative réalisée auprès des consommateurs[23], stakeholders privilégiés au sein de la chaîne de valeur. Nous nous situons ici dans une perspective hypothético-déductive (logique positiviste) en postulant l’absence de différence significative en matière de prise en compte de facteurs sociétaux entre les ES et les ECSR. Afin de comparer ce qui peut l’être, nous effectuons notre enquête sur un secteur regroupant des entités de ces deux familles[24], en l’occurrence celui de l’assurance IARD (Incendie, Accident, Risques Divers). Ces entreprises sont soumises aux mêmes conditions concurrentielles et il devient donc pertinent de les comparer sur le plan de leur responsabilité sociétale telle qu’elle est perçue par les consommateurs. Chaque français étant potentiellement consommateur d’assurance, nous n’effectuons pas de ciblage précis pour effectuer cette enquête. En revanche, nous respectons la notion de quotas, soit un pourcentage équivalent d’avis émanant de clients d’entités mutualistes et de compagnies d’assurances privées. Nous considèrerons que les secondes font partie de la catégorie des entreprises sociétalement responsables (ECSR) dans la mesure où elles sont toutes adhérentes de la FFSA (Fédération Française des Sociétés d’Assurance) qui s’est dotée au début de l’année 2009 d’une charte de développement durable[25].

Les thèmes choisis pour évaluer le degré de prise en compte de facteurs sociétaux sont ceux de la norme ISO 26000. La RSE y est définie comme la « responsabilité d’une organisation vis-à-vis des impacts de ses décisions et de ses activités sur la société et sur l’environnement, se traduisant par un comportement transparent et éthique qui :

contribue au développement durable y compris à la santé et au bien-être de la société,

prend en compte les attentes des parties prenantes,

respecte les lois en vigueur et est compatible avec les normes internationales,

est intégré dans l’ensemble de l’organisation et mis en oeuvre dans ses relations. »

Cette norme identifie sept questions centrales en matière de RSE :

la gouvernance de l’organisation,

les Droits de l’Homme,

les relations et conditions de travail,

l’environnement,

les bonnes pratiques des affaires,

les questions relatives aux consommateurs,

l’engagement sociétal.

Pour chacun des points, plusieurs domaines d’actions sont précisés. Par exemple, en matière de relations et de conditions de travail, les cinq domaines identifiés concernent : l’emploi et les relations employeur/employé, les conditions de travail et la protection sociale, le dialogue social, la santé et la sécurité au travail et enfin le développement des ressources humaines. C’est donc à partir de ces différents aspects que nous avons mesuré le degré de prise en compte de la RSE dans les entreprises. Nous avons simplement laissé de côté le thème relatif aux bonnes pratiques des affaires, considérant que celui-ci ne s’appliquait pas véritablement aux entreprises ayant un marché essentiellement national (cas des ES, en particulier).

La structure du questionnaire suit un schéma classique (cf. trame en annexe). Nous avons tout d’abord demandé au répondant pour quel type d’assureur il avait opté pour son véhicule (ou, en cas de non-possession de véhicule, pour son habitation principale). En outre, nous lui avons demandé pour quelle raison il avait fait le choix de cet assureur (mutuelle versus compagnie d’assurance). Les réponses proposées étaient les suivantes : rapport qualité/prix; conseil d’un proche; philosophie (proximité par rapport aux valeurs de l’entreprise); interlocuteur unique en banque et assurance; autre. Par la suite, il était demandé au répondant dans quelle mesure il faisait (ou non) confiance à son assureur pour défendre les principes de RSE, ceci dans chacun des domaines préalablement identifiés (soit au total, 37 points à évaluer). Enfin, un certain nombre de questions permettaient d’identifier le répondant (sexe, catégorie d’âge, salarié ou non d’une ES).

Concernant les critères de RSE, nous avons choisi des échelles métriques (de type sémantiques différentielles) de façon à permettre des traitements statistiques appropriés[26]. Ces deniers ont été réalisés à partir du logiciel SPSS.

Le nombre de questionnaires utiles est de 315 dont 52 % provenant de clients d’une compagnie d’assurance (ECSR) et 48 %, de sociétaires d’une mutuelle (ES). Nous respectons donc les quotas fixés, ce qui constitue, a priori, un gage de qualité de l’enquête[27]. Concernant la validité de l’instrument de mesure, nous avons considéré que les différents domaines mis en évidence au sein du projet ISO 26000 étaient le fruit de réflexions de chercheurs et de praticiens spécialistes des questions de RSE au niveau international[28]. Quant à la fiabilité, nous avons eu recours à l’Alpha de Cronbach, mesure que nous effectuée avant de calculer un score pour chacun des domaines de la RSE identifiés. Nous synthétisons ci-après les résultats de cette analyse (cf. tableau 2).

Tableau 2

Cohérence interne de l’instrument de mesure de la RSE

On considère généralement que l’α est acceptable s’il est compris entre 0,6 et 0,8 pour une mesure exploratoire et qu’il doit être supérieur à 0,8 pour une étude confirmatoire (Evrard, Pras, Roux, 1993). Comme nous nous situons dans le premier cas, la somme des scores obtenus sur chacun des items peut donc être utilisée comme mesure synthétique de la dimension identifiée.

Tableau 3

Raison du choix par type d’entreprise

Après avoir décrit les aspects méthodologiques de l’étude, intéressons-nous désormais aux résultats. Nous avons tout d’abord souhaité vérifier l’existence d’un lien éventuel entre le choix d’un type d’assureur et la raison principale de ce choix (croisement de deux variables nominales). On peut par exemple imaginer que certains consommateurs ont opté pour une ES plutôt qu’une ECSR par « philosophie » (i.e., parce que celle-ci défend certaines valeurs non-économiques, par exemple une gestion démocratique et participative, une lucrativité limitée…). L’analyse (cf. tableau 3) montre qu’il n’en est rien. Au contraire, les consommateurs d’assurance mutualiste sont prioritairement guidés par des raisons d’ordre économique, alors que les clients des compagnies d’assurance, soit, ont été conseillés dans leurs choix, soit ont opté pour une ESCR par philosophie (ce qui, d’une certaine manière, constitue un paradoxe)[30]. En d’autres termes, les valeurs sociétales mises en avant par certaines mutuelles[31], ne sont pas le critère déterminant du choix des clients.

Concernant les différentes dimensions de la RSE, nous synthétisons ci-après les scores obtenus dans chaque catégorie d’entreprise (cf. tableau 4). Nous remarquons qu’en moyenne, les clients semblent plutôt faire confiance aux entreprises, qu’elles soient de l’économie sociale ou capitaliste, pour agir dans le domaine de la RSE. C’est en matière de respect du consommateur que la confiance s’avère la plus forte. En revanche, les questions de protection de l’environnement soulèvent un certain scepticisme.

Tableau 4

Scores de RSE par type d’entreprise

Nous effectuons un test pour vérifier l’existence éventuelle d’une relation entre les variables de RSE et le type d’entreprise (ANOVA).

Les résultats tendent à montrer qu’il n’existe pas de lien significatif entre les scores de RSE perçue et le type d’assureur si ce n’est sur un aspect : les relations et conditions de travail. En d’autres termes, les consommateurs ne semblent pas faire plus confiance à une ES qu’à une ECSR sur le plan de la gouvernance, des Droits de l’Homme, de l’environnement, du respect des consommateurs et de l’engagement sociétal. L’idée que la « validation collective et/ou sociale » des droits de propriété tend à limiter les différences entre les ES et les ESCR du point de vue de la RSE, semble donc se confirmer.

Si l’on en juge par les résultats de cette étude, la seule différence concernerait la confiance accordée à l’ES sur le plan des relations et conditions de travail. Les consommateurs semblent penser qu’une ES est plus à même de défendre les intérêts des salariés qu’une ECSR. Bien qu’il soit difficile de confirmer ce qu’il faut ici considérer comme un a priori,[33] notons que le statut et le caractère collectif droit de propriété de l’ES sont clairement favorables aux employés. D’autre part, la présence de membres élus des salariés dans les conseils d’administration des nombreuses mutuelles d’assurance (ex. : MACIF, MAIF, MAAF) est de nature à favoriser la prise en compte de leurs intérêts dans l’orientation des ES au sein du secteur ciblé[34].

Après avoir montré l’existence de fortes similitudes entre les ES et les ECSR sur le plan sociétal, tentons désormais de mettre en évidence les conditions d’un rapprochement entre ces deux familles.

ES, ECSR : 2 modèles pour un même objectif ?

ES, ECSR : peut-on réconcilier ces deux familles ?

Certo et Miller (2008) notent qu’une entreprise peut poursuivre différents buts (commerciaux, sociaux ou une combinaison des deux). Selon eux, la frontière entre les entreprises sociales et commerciales est donc particulièrement difficile à tracer. Dès lors, la quête de l’intérêt sociétal ne serait pas l’apanage des entités du Tiers secteur.

Dans le même esprit, Peredo et Mc Lean (2006) indiquent qu’il ne faut pas confiner l’ES à l’entreprise à but non lucratif. Les auteurs citent les exemples d’organisations « hybrides » qui se donnent pour ambition de créer de l’utilité sociale tout en générant de la valeur économique (ex : la Grameen Bank au Bangladesh qui distribue du micro-crédit; le magazine écossais Big Issue qui favorise la réinsertion de publics en difficulté). Cependant les auteurs admettent que certaines entreprises s’engagent dans des causes sociales dans le but d’augmenter leurs ventes, leurs bénéfices et d’accroître ainsi les profits pour leurs actionnaires.

Pour Peredo et Mc Lean, il peut être tentant d’estimer que les entreprises acceptant une diminution de leurs profits pour défendre une cause sociale constituent de véritables exemples d’entrepreneuriat social[35]. Plusieurs éléments incitent cependant à ne pas raisonner de la sorte. D’une part, cette situation relèverait de l’imaginaire, peu d’entreprises se trouvant confrontées à de telles circonstances. La réponse apportée ne serait alors que pure spéculation. D’autre part, en admettant que l’entreprise le soit, à partir de quel moment pourrait-on considérer qu’il s’agit bien là d’entrepreneuriat social. En d’autres termes, quel serait le niveau de « renoncement économique » admis pour considérer le passage de l’entrepreneuriat « classique » à « social » ? Les auteurs admettent donc que cette distinction n’est finalement pas essentielle. Ils préfèrent alors classer les entreprises sur un continuum allant des organisations dont les objectifs sont exclusivement sociaux (les ONG) à celles dont la finalité reste le profit (ex : certaines banques qui s’engagent dans des causes sociales pour améliorer leur image).

Peredo et Mc Lean (2006) proposent alors une vision de l’entrepreneuriat social qui dépasse très largement le cadre de l’ES évoqué précédemment : « L’entrepreneuriat social s’exerce quand une personne ou un groupe : (1) se donne pour objectif de créer de la valeur sociale, de façon exclusive ou au moins de façon proéminente; (2) montre une capacité à percevoir et tirer parti des opportunités pour créer cette valeur (capacité visionnaire); (3) emploie l’innovation, se situe aux frontières de l’invention pure, pour adapter la nouveauté aux autres en créant et/ou en distribuant de la valeur sociale; (4) est prêt à accepter un degré de risque supérieur à la moyenne en créant et en disséminant cette valeur sociale; (5) dispose de capacités inhabituelles en étant relativement serein face à la rareté des ressources dans la poursuite de son aventure sociale ».

Sans être véritablement en contradiction avec l’approche précédente, cette vision de l’entrepreneuriat social englobe aussi bien le champ de l’économie sociale que celui de l’économie capitaliste. Sur le plan sociétal, elle permet finalement de réconcilier les deux catégories d’entreprises étudiées précédemment, les ES et les ECSR. Cette approche met alors au second plan la question des moyens utilisés par l’entrepreneur (modèle « économie sociale » ou « économie capitaliste ») pour parvenir à ses fins (émergence d’une économie durable). Il n’y aurait donc pas lieu d’opposer ES et ECSR, au moins sur le plan de leurs responsabilités sociétales respectives (Martinet, Payaud, 2008; 2010). C’est en substance ce que suggère l’AVISE (Agence de Valorisation des Initiatives Socio-Economiques) qui préfère utiliser le terme d’entrepreneuriat social à celui d’entreprise sociale jugé trop restrictif.

La prise en compte de la RSE dans les ES et ECSR : une question de gouvernance ?

Les ES et ECSR semblent être sur un « pied d’égalité » sur le plan sociétal. C’est, en substance, l’avis des consommateurs. Reconnaissons que le statut d’ES ne garantit pas, en tant que tel, la prise en compte d’intérêts « autres ». De même, la volonté du dirigeant de créer une entreprise sociétalement responsable (ECSR), ne suffit pas pour assurer que l’organisation assumera pleinement ses responsabilités non-économiques. Selon nous, cette question relève de la gouvernance.

Dans le cas de l’entreprise du Tiers secteur, il y a lieu d’adopter une vision étendue du terme « social » (i.e., au-delà des salariés) de façon à construire une gouvernance adaptée aux idéaux qu’elle entend défendre (une entreprise au service de l’homme et de la société). Cette gouvernance doit donc être non seulement participative (CPCA, 2007), mais également élargie. En d’autres termes, il y a lieu d’instituer un système qui favorise l’équité dans la satisfaction des multiples intérêts en jeu (économiques, éthiques, environnementaux et sociaux au sens large du terme). Dès lors, la présence de salariés au sein du conseil d’administration n’est pas suffisante. L’ouverture doit être plus large de façon à permettre un regard critique et extérieur par rapport aux orientations de l’entreprise.

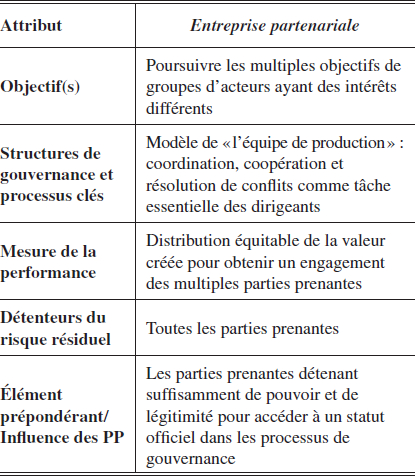

Dans le cas du modèle capitaliste, le challenge semble a priori plus difficile, même si l’ES est finalement confrontée au même type de problèmes (s’agissant de la défense d’intérêts privilégiés). Quoi qu’il en soit, l’affirmation de la RSE nécessite la remise en cause de la vision classique de l’entreprise pilotée par ses dirigeants pour le compte de ses actionnaires/propriétaires (vision contractualiste). Martinet (2008) rappelle que « l’entreprise est « en société » et pas seulement « en marché » et les parties prenantes à ses dynamiques sont en transactions économiques mais aussi en interactions socio-politiques avec elles ». Elle doit être vue comme « une construction/destruction sans cesse renouvelée d’une constellation évolutive de parties prenantes aux intérêts coopératifs et compétitifs ». Cette nouvelle façon de concevoir l’entreprise amène à abandonner la vision actionnariale de la firme au profit d’une vision partenariale (Zingales, 2000; Kochan, Rubinschtein, 2000; Charreaux, 2002; Persais, 2004a). Elle conduit à réinventer les mécanismes de gouvernance pour coller à cette réalité : la firme doit satisfaire les intérêts de ses actionnaires/propriétaires tout en répondant aux différentes demandes, attentes d’un ensemble de parties prenantes (économiques, éthiques, sociales et environnementales). Ces derniers peuvent être vus comme des créanciers résiduels, au même titre que les actionnaires/propriétaires, (Charreaux, Desbrières, 1998; Agglietta, 2003). Le rôle du gouvernement d’entreprise serait donc de « s’assurer que les décisions de la firme, ses actifs et les comportements de ses membres vont bien dans le sens des objectifs de l’entreprise, tels qu’ils ont été définis par les actionnaires/propriétaires, et validés/entérinés, de façon plus ou moins explicite, par l’ensemble des parties prenantes » (Persais, 2006a). Finalement, le même problème se pose pour les ES et ECSR : il s’agit de se rapprocher du modèle « partenarial » proposé par Kochan et Rubinstein (2000) concernant le pilotage de ces entreprises (cf. tableau 5).

Tableau 5

Eléments caractéristiques de l’entreprise de type « partenarial »

Au-delà des dispositifs propres au contrôle par le CA de l’équipe de direction, de nombreux outils permettent aujourd’hui de s’assurer que les intérêts en jeu sont préservés. De ce point de vue, la gouvernance ne se limite pas, loin s’en faut, à quelques mécanismes d’administration (Persais, 2006a). C’est toute la gestion qui est impactée. S’agissant néanmoins du premier aspect, la composition du conseil n’est évidemment pas neutre (Le Joly, Nioche, 2001). Dans le cadre de droits de propriété atténués (qu’ils soient collectifs ou non) et d’un droit « résiduel » de contrôle de la part des parties prenantes (Agglietta, 2003)[36], la présence de personnalités indépendantes et/ou de représentants des principaux groupes externes (ex : fournisseurs, clients, sous-traitants, société civile…) apparaît comme une nécessité. Pour autant, il ne peut s’agir d’une opération de communication destinée à faire accroire que tous les intérêts en jeu ont été intégrés/préservés. Il est nécessaire que la logique de l’ouverture prédomine et que les décisions stratégiques soient passées au crible par l’ensemble des « détenteurs d’intérêts » (la distinction shareholder/stakeholder n’étant alors plus pertinente pour l’ECSR). La présence de comités spécialisés (ex : comité d’éthique ou de développement durable…) est également de nature à favoriser la prise en compte de considérations extra-économiques dans l’orientation de l’entreprise à long terme (Persais, 2004b).

La gouvernance se donne généralement pour ambition de réguler le pouvoir discrétionnaire des hauts dirigeants. Sauf à ne vouloir effectuer qu’un contrôle sur les résultats, il nous semble nécessaire d’étendre le champ de sa mission à une démarche d’accompagnement, voire d’impulsion sociétale. Comme l’indique fort justement Martinet (2008), « La gouvernance n’est plus séparable du management stratégique. (…) Il s’agit aussi (d’)inciter (les dirigeants) à construire une entreprise durable et responsable, c’est-à-dire une entreprise pour laquelle la responsabilité sociale et le développement durable, l’endogénéisation de l’éthique, etc. ne se réduisent pas à de la rhétorique mais constituent le vecteur comme le produit d’une politique générale ambitieuse ». De ce point de vue, l’adoption de pratiques de communication intégrée s’avère être un complément indispensable aux dispositifs propres à la gouvernance « classique ». Si les « droits résiduels » appartiennent autant aux actionnaires/propriétaires qu’aux parties prenantes, il n’y a pas lieu de dissocier de ce qui relève de la communication financière et sociétale (Persais, 2004c).

La publication d’informations sociétales s’est largement étendue ces dernières années, notamment sous l’effet de la loi NRE (2001). Cependant, pour de nombreuses firmes, cette démarche est encore trop souvent vue comme une contrainte, une telle charge venant s’ajouter aux nombreuses obligations qui s’appliquent aux entreprises dès lors qu’elles franchissent un certain seuil (ex : bilan social à partir de 300 salariés). L’élaboration d’un rapport sociétal doit marquer un changement de paradigme (Persais, 2004c). Ce document ne doit pas être conçu comme un outil d’information et de divulgation, il doit devenir un élément à part entière du processus de communication entre l’entreprise et l’ensemble des « détenteurs d’intérêts ». Ce rapport doit leur donner la possibilité d’évaluer dans quelle mesure l’ensemble des demandes, attentes, intérêts ont été intégrés (Zadek, 1998). Il leur offre également la possibilité de juger et de comparer l’entreprise sur des éléments objectifs et de lui adresser des demandes précises pour l’avenir. La publication de rapports sociétaux, bien que courante dans l’économie capitaliste, ne s’est pas encore accompagnée de ce changement de philosophie. Alors que cette initiative devrait en toute logique émaner du CA, elle provient généralement d’une décision du dirigeant qui souhaite, par ce biais, rassurer les parties prenantes. Dès lors, on comprend mieux le fait que les communications financière et sociétale soient systématiquement dissociées. Il y a donc là matière à un changement des comportements, changement qu’une modification dans la composition du CA peut favoriser (la présence de parties prenantes doit éviter une trop forte focalisation sur les aspects financiers).

Concernant la publication de rapports sociétaux, les entreprises de l’économie classique ont en grande majorité adopté le cadre de référence proposé par la Global Reporting Initiative (GRI, 2000). Pour sa part, le secteur de l’économie sociale en France a préféré mettre au point un outil spécifique (CJDES, 2002) : le bilan sociétal. L’instrument est destiné à fournir une aide à la décision et à la concertation entre les partenaires de l’organisation (Capron, 2003). D’un côté, il s’agit de réaliser un diagnostic de la situation de l’entreprise permettant de clarifier ses finalités et d’améliorer ainsi son efficacité. D’un autre, c’est un support de dialogue devant favoriser les diverses parties prenantes autour d’un projet sociétal partagé. Les constats faits à partir d’expériences relativement récentes montrent, que ces dispositifs ne contribuent pas toujours à l’ouverture qu’ils sont censés promouvoir (Persais, 2006b) : loin de considérer l’ensemble des intérêts à niveau équivalent, ce sont généralement les acteurs « significatifs » (i.e. les sociétaires et les salariés) qui sont consultés et intégrés dans le processus d’élaboration du bilan. Encore une fois, l’idée d’une « gouvernance sociétale » doit accompagner en même temps qu’elle doit s’accompagner d’un changement de culture. Non seulement, il ne peut y avoir de « petit » intérêt, mais au-delà, l’initiative de la consultation ne peut relever du pouvoir discrétionnaire du dirigeant (agent) : sauf à vouloir renverser la logique, c’est aux « détenteurs d’intérêts » (principaux) qu’il revient de piloter le management, non l’inverse !

Nous résumons au travers du schéma suivant (cf. schéma 1), les éléments-clés de la gouvernance sociétale des entreprises, qu’il s’agisse d’ES ou d’ECSR.

Schéma 1

Eléments caractéristiques de la gouvernance sociétale

Conclusion

Le concept de RSE entre progressivement dans une phase de maturité. Les entreprises ont ainsi compris qu’elles ne pouvaient faire abstraction de cette question centrale et ont pour la plupart embrassé ce mouvement vers une économie durable et responsable.

De façon plus ou moins opportune, certaines sociétés commerciales ont fait de leur comportement sociétal, un élément clé de leur stratégie (Flipo, 2008). Pour sa part, le Tiers secteur, longtemps considéré comme un mouvement à part dans le champ de l’économie, s’est également peu à peu approprié ce concept. L’économie sociale a ainsi voulu mettre en avant ce qui fondait, depuis l’origine, sa spécificité. De fait, la RSE tend aujourd’hui à rassembler deux pans de l’économie qui se sont longtemps opposés. S’agit d’une véritable convergence ou persiste-t-il, notamment sur le plan sociétal, de réelles différences entre ces deux mondes ? C’est autour de cette problématique que nous avons centré nos propos.

Dans la première partie de cet article, nous avons plus particulièrement axé notre réflexion sur l’économie sociale. Après avoir brossé un rapide panorama du Tiers secteur en Europe, nous avons exposé les différentes significations du terme « entreprise sociale » et nous avons donné une définition de ce terme dans le cadre français.

Dans la deuxième partie de ce travail, nous avons tenté de rapprocher les deux « soeurs-ennemies » que sont l’entreprise capitaliste et l’entreprise sociale, notamment au travers du concept RSE. Une lecture au travers de la notion de « droits de propriété » a permis d’effectuer un comparatif des deux catégories d’organisations que sont l’ECSR et l’ES. Bien qu’il existe des différences significatives entre ces deux types d’entreprises (Choi, Gray, 2008), l’une comme l’autre se caractérisent par une atténuation des droits de propriété. A partir d’une étude menée auprès des consommateurs, nous avons montré que sur le plan de la RSE (capacité perçue à faire face à ses responsabilités sociétales), elles se différenciaient également très peu. Ceci revient à dire que, contrairement à ce qui parfois suggéré (ex. : Livre vert de la Commission européenne, 2001), l’économie sociale ne dispose pas d’une avance significative sur l’économie capitaliste en matière de RSE.

Par la suite, nous avons proposé un cadre de lecture unifié pour ces deux types d’entreprises (ES et ECSR). Nous avons montré que la modification des modes de gouvernance constituait le coeur, non seulement de ce rapprochement, mais aussi d’une véritable démarche sociétale de l’entreprise qu’elle soit du domaine de l’économie sociale ou capitaliste. Ce constat nous permet de dire, qu’au-delà des idées et des dogmes, la question sociétale relève avant tout de pragmatique (Martinet, 2008) et de changement de culture au sein de l’entreprise (Martinet, Reynaud, 2001).

Plus généralement, à partir de cet exemple, notons l’intérêt pour les chercheurs qu’ils soient ancrés dans l’économie sociale ou capitaliste, d’unir leurs forces pour aider les entreprises dans leur démarche d’amélioration des pratiques de gestion. Là encore, les questions dogmatiques doivent être dépassées.

Appendices

Annexe

Annexe 1. Trame du questionnaire

1. Possession d’un véhicule, à titre personnel ?

Oui; non

2. Si oui, quel type d’assureur ?

Compagnie d’assurance privée (ex. : Axa, Allianz, Aviva, Generali…); Mutuelle d’assurance (ex. : MACIF, MAIF, MATMUT, GMF, MAAF, MMA…)

3. Si non, quel type d’assureur pour le domicile principal ?

Compagnie d’assurance privée (ex. : Axa, Allianz, Aviva, Generali…); Mutuelle d’assurance (ex. : MACIF, MAIF, MATMUT, GMF, MAAF, MMA…)

4. Raison principale du choix ?

Rapport qualité/prix; conseil d’un proche; par philosophie; avoir un interlocuteur unique banque et assurance; autre

5. Degré de confiance par rapport à son assureur pour défendre les principes de RSE (-3 = pas du tout confiance; -2; -1; 0; +1; +2; +3 = tout à fait confiance) ?

-

Gouvernance (façon dont est administrée l’entreprise)

Responsabilité de rendre compte

Transparence des décisions stratégiques

Comportement éthique général

Respect des intérêts des parties prenantes

Respect du principe de légalité

Respect des normes internationales de comportement

-

Droits de l’homme

Obligation de vigilance

Situations à risque pour les droits de l’homme

Prévention de la complicité

Résolution des griefs relatifs aux droits de l’homme

Discrimination et groupes vulnérables

Droits civils et politiques

Droits économiques, sociaux et culturels

Droits fondamentaux au travail

-

Relations et conditions de travail

Emploi et relations employeur/employés

Conditions de travail et protection sociale

Dialogue social

Santé et sécurité au travail

Développement des ressources humaines

-

Environnement

Prévention de la pollution

Utilisation durable des ressources

Atténuation des changements climatiques et adaptation

Protection de l’environnement et réhabilitation des habitats naturels

-

Questions relatives aux consommateurs

Bonnes pratiques en matière d’informations des consommateurs

Protection de la santé/sécurité des consommateurs

Consommation durable

SAV, assistance et résolution des réclamations et litiges pour les consommateurs

Protection des données et de la vie privée des consommateurs

Accès aux services essentiels

Education et sensibilisation

-

Engagement sociétal

Ancrage territorial

Education et culture

Création d’emplois et développement des compétences

Développement des technologies et accès à la technologie

Création de richesses et de revenus

Santé des populations

Investissement social

6. Sexe ?

Homme; femme

7. Tranche d’âge ?

Moins de 25 ans; 25-34 ans; 35-44 ans; 45-54 ans; 55-64 ans; 65-74 ans; 75 ans et plus

8. Salarié entreprise sociale (coopérative, mutuelle, association) ?

Oui; non

Note biographique

Eric Persais est maître de conférences (Habilité à Diriger des Recherches) en sciences de gestion à l’Université de Poitiers (France) où il enseigne principalement le marketing et la stratégie. Il est également professeur vacataire à l’Ecole Supérieure de Commerce de La Rochelle (France). Membre de l’équipe MIC (Management International Comparé) du laboratoire CEREGE (EA 1722), ses recherches portent essentiellement sur la Responsabilité Sociétale de l’Entreprise et ses implications sur le plan stratégique et organisationnel.

Notes

-

[1]

Il faut entendre par là, les responsabilités qui dépassent le cadre de la sphère économique et financière : responsabilités environnementales, éthiques, sociales et humaines. Pour une présentation plus précise du concept RSE et de son historique, cf. par exemple Carroll (1999).

-

[2]

Cf. à ce sujet Persais E., (2002; 2004a).

-

[3]

Telle qu’elle est perçue par les consommateurs.

-

[4]

Le premier secteur est le secteur capitaliste dont le but est la rentabilisation du capital, le second étant le secteur public dont l’activité cherche à satisfaire l’intérêt général. Le terme « Tiers secteur » vise donc à qualifier un secteur intermédiaire entre les deux précédents.

-

[5]

Ex. : le Salon des Entrepreneurs qui s’est tenu à Paris début février 2010, a fait une large part à l’entrepreneuriat social (invité d’honneur : Muhamad Yunus, Président de la Grameen Bank, fondateur du micro-crédit et Prix Nobel de la Paix en 2006).

-

[6]

Bien qu’elle puise ses origines dans des pratiques plus anciennes apparues au Moyen Âge (confréries, compagnonnages…).

-

[7]

Pour le cas français.

-

[8]

Cf. règles de fonctionnement de l’ESS sur le site : http://www.ceges.org

-

[9]

A. Lipietz (2001) justifie ces aides en parlant de rémunération indirecte des externalités positives générées par les entreprises sociales : « Quand une entreprise d’insertion ouvre un restaurant dans une cité d’habitat social à l’abandon, elle ne produit pas seulement des repas qu’elle fait payer aux consommateurs. Elle offre insertion sociale et formation professionnelle à des chômeurs, elle recrée un lieu public de convivialité, elle propose des prix modérés à des familles aux revenus modestes, etc. Et cela justifie le financement socio-fiscal, faute de quoi rien n’aurait lieu : ni les repas ni la formation, ni le reste. En somme, la subvention ou la dispense de charges sociales et fiscales rémunèrent un « halo sociétal « , des effets externes socialement positifs, auréolant le repas vendu aux clients ».

-

[10]

Réseau européen de recherche en économie sociale.

-

[11]

Notons simplement que la loi italienne du 13 juin 2005 créant l’entreprise sociale ne donne ce qualificatif qu’aux entreprises ayant une finalité d’intérêt général. En d’autres termes, les biens produits ne peuvent être réservés aux seuls sociétaires, faute de quoi l’entreprise ne peut acquérir la qualification d’entreprise sociale (CPCA, avril 2007).

-

[12]

Devenu par la suite le CEGES (Comité des Entreprises et Groupements de l’Economie Sociale).

-

[13]

Nous décrivons ici un « idéal-type ».

-

[14]

En dehors, évidemment, du cadre légal de cette responsabilité.

-

[15]

Bien évidemment, les dirigeants sociaux ont existé bien avant la création de ces entreprises comme l’attestent les mouvements autour de l’usine chrétienne ou encore du paternalisme (Heald M., 1970, The Social Responsibilities of Business : Company and Community).

-

[16]

La coopérative est une « association de personnes qui se sont volontairement groupées pour atteindre un but commun par la constitution d’une entreprise dirigée démocratiquement, en fournissant une quote-part du capital nécessaire et en acceptant une juste participation aux risques et aux fruits de cette entreprise au fonctionnement de laquelle les membres participent activement » (Lamy, Ed. 2000, p. 4709).

-

[17]

Article L111-1, alinéa 1 du code de la mutualité : « Les mutuelles sont des personnes morales de droit privé à but non lucratif. (…) Elles mènent notamment au moyen de cotisations versées par leurs membres, et dans l’intérêt de ces derniers et de leurs ayant droit, une action de prévoyance, de solidarité et d’entraide, dans les conditions prévues par leurs statuts afin de contribuer au développement culturel, moral, intellectuel et physique de leurs membres et à l’amélioration de leurs conditions de vie ». Les mutuelles font partie de la catégorie des coopératives et fonctionnent donc selon le principe évoqué précédemment.

-

[18]

Dans le cas de la SARL, la cession des parts sociales est évidemment plus contraignante que dans la SA puisqu’il s’agit d’une société à statut mixte (personnes/capitaux).

-

[19]

D’une part, le titulaire du droit de propriété a la possibilité d’exclure les autres de toute interférence avec l’exercice de son droit, d’autre part, il peut disposer de la chose qu’elle qu’en soit la manifestation : consommation, destruction, aliénation…).

-

[20]

Cité par Amann (1999), p. 20.

-

[21]

Dont certains sont d’ailleurs très sensibles aux aspects sociétaux si l’on en juge par l’existence de Fonds Sociétalement Responsables.

-

[22]

L’ISO 26000 a été publiée le 1er novembre 2010.

-

[23]

Collecte des données réalisée par le biais d’un questionnaire administré en face-à-face auprès des consommateurs (janvier 2010).

-

[24]

Nous choisissons ce secteur compte tenu du relatif équilibre entre secteur capitaliste (28,8 % de compagnies privées, chiffres 2009, AGEFI) et Tiers Secteur (48,6 % de mutuelles) en France.

-

[25]

Nous avons également pris soin de vérifier que les acteurs concernés (ex. : Allianz, Axa, Aviva, Generali, Swiss Life…) disposent d’une politique de développement durable, au moins sur le plan déclaratif (cf. sites des entreprises).

-

[26]

Initialement paramétrées de -3 (pas du tout confiance) à +3 (tout à fait confiance), puis transformées de 1 à 7.

-

[27]

La précision de l’enquête n’est, en théorie, pas calculable dans la mesure où nous sommes dans le cadre d’un échantillon empirique.

-

[28]

Quatre-vingt-onze pays et 42 organisations au bénéfice d’un statut de liaison ont collaboré dans le cadre de ce projet. Six groupes de parties prenantes ont participé à l’élaboration du document – industrie, gouvernements, monde du travail, organisations non gouvernementales, secteur tertiaire, services de conseil, instituts de recherche et autres.

-

[29]

Bien que l’effectif soit inférieur à 5, nous réalisons un test du Chi-deux à partir des données initiales (i.e. sans effectuer de regroupements de modalités), la modalité « interlocuteur unique » ne pouvant être reliée aux modalités de la variable « type d’entreprise ».

-

[30]

Lien significatif entre « type d’assureur » et « raison du choix » (Chi-deux = 35,572 pour 4 DL; sign : 0,000, soit 0 % de chances de rejeter à tort l’H0, absence de lien entre variables).

-

[31]

« MAIF, assureur militant »; « MACIF : la solidarité est une force ».

-

[32]

Rappel : 1 = pas du tout confiance; 7 = tout à fait confiance.

-

[33]

Même si certains faits semblent le confirmer (ex : salariés de la MACIF bénéficient d’un temps de travail de 31,5 heures depuis 1999, in Terzulli J., « Le Groupe MACIF modernise son statut social pour préserver la performance du modèle mutualiste », http://www.ressources-solidaires.org. Cf. également Michaux M., « Dans les couloirs de… La MACIF », Magazine L’Expansion, 01/03/2009.

-

[34]

Ex. : 4 administrateurs sur les 28 présents au sein du conseil d’administration de la MACIF sont élus par les salariés.

-

[35]

Conforme à l’idée de « désintéressement » évoquée par Comte-Sponville pour qualifier la valeur morale d’un comportement, in Comte-Sponville A., (2009), « Le capitalisme est-il moral ? », Ed. Albin Michel, 2nde édition, p. 46.

-

[36]

Aglietta parle de « droits résiduels de contrôle » des parties prenantes pour contrebalancer la notion de « droits de créance résiduels » des actionnaires/propriétaires.

Bibliographie

- Acquier A., Aggeri F., (2008), « Une généalogie de la pensée managériale sur la RSE », Revue Française de Gestion, n°180, p. 131-157.

- Agglietta, (2003), in Cercle des économistes, (2003), « Le gouvernement d’entreprise n’est pas du seul ressort du Conseil d’Administration », cahier n°2, mai, p. 43-44.

- Alternatives Economiques, (2004), « Entreprendre autrement », Dossier Hors-série.

- Amann B., (1999), « La théorie des droits de propriété », in Koenig G. coord., (1999), « De nouvelles théories pour gérer l’entreprise du XXIème siècle », Ed. Economica, Paris.

- Capron M., Gray R., (2000), « Experimenting with Assessing Corporate Social Responsibility in France : an Exploratory Note on an Initiative by Social Economy Firms », The European Accounting Review, 9 : 1, p. 99-109.

- Capron M., (2003), « Un nouvel instrument d’auto-évaluation des organisations : le bilan sociétal », Comptabilité-Contrôle-Audit, N° spécial, mai, p. 55-70.

- Capron M., Quairel-Lanoizelée F., (2007), « La responsabilitésociale de l’entreprise », Ed. La Découverte, collection Repères.

- Carroll A.B., (1979), « A Three Dimensional Conceptual Model of Corporate Social Performance », Academy of Management Review, Vol. 4, p. 497-505.

- Carroll A.B., (1991), « The Pyramid of Corporate Responsibility : Toward the Moral Management of Organizational Stakeholders », Business Horizons, Vol. 34, July-August, p. 39-48.

- Carroll A.B., (1999), « Corporate Social Responsibility », Business and Society, Vol. 38, N° 3, p. 268-295.

- Certo S.T., Miller T., (2008), « Social Entrepreneurship : Key Issues and Concepts », Business Horizons, Vol. 51, p. 267-271.

- C.E.S.E., (2005), « Instruments de mesure et d’information sur la RSE dans une économie globalisée », avis du Comité Economique et Social Européen, 8 juin.

- Charreaux G., (2002), « A la recherche de nouvelles fondations pour la finance et la gouvernance d’entreprise », Finance Contrôle Stratégie, Vol. 5, N°3, p. 5-68.

- Charreaux G., Desbrières P., (1998), « Gouvernance des entreprises : valeur partenariale contre valeur actionnariale », Finance Contrôle Stratégie, Vol. 1, N° 2, p. 57-88.

- Choi D.Y., Gray E.R., (2008), « Socially Responsible Entrepreneurs : What do They do to Create and Build their Companies ? » Business Horizons, Vol. 51, p. 341-352.

- CJDES, (2002), « Le bilan sociétal ».

- Clément H., Gradin L., (2000), « L’entreprise sociale », Notes de l’Institut Karl Polanyi, Impatiences démocratiques éditeur, Paris.

- Comte-Sponville A., (2009), « Le capitalisme est-il moral ? », Ed. Albin Michel, 2nde édition.

- CPCA, (2007), « L’économie sociale des associations ».

- Defourny J., (2004), « L’émergence du concept d’entreprise sociale », Reflets et Perspectives, XLIII, Vol. 3, p. 9-23.

- Demsetz H., (1967), « Toward a Theory of Property Rights », American Economic Review, N° 57, p. 347-359.

- Dufourcq E., (2004), « Rapport sur la responsabilité sociale des entreprises », Direction de l’animation de la recherche, des études et des statistiques, mars.

- Duval G., (2003), « Une occasion historique de réguler le capitalisme », Alternatives économiques, L’Economie Politique, n° 18, p. 37-49.

- EMES European Network (1997, 1998) « The Emergence of Social Enterprises. A New Answer to Social Exclusion in Europe », Semestrial Progress Reports to the European Commission.

- Evrard Y., Pras B., Roux E., (1993), « Market, études et recherches en marketing », Ed. Nathan, Paris.

- Flipo J.P., (2008), « L’éthique managériale ne peut-elle être qu’un facteur stratégique ? », Revue Française de Gestion, n°180, p. 73-88.

- Freeman R.E., (1984), « Strategic Management : a Stakeholder Approach », Pitman Ed.

- Gond J.P., (2003), « Performance sociétale de l’entreprise et apprentissage organisationnel : vers un modèle d’apprentissage sociétal de l’entreprise ? », Journée AIMS Développement durable et entreprise, 15 mai, Angers.

- Gray R.H., Kouhy R., Lavers S., (1995), « Corporate Social and Environmental reporting : a Review of the Literature and a Longitudinal Study of UK Disclosure », Accounting, Auditing and Accountability Journal, 8(2), p. 47-77.

- GRI, (2000), « Lignes directrices pour la production de rapports de développement durables », The Global Reporting Initiative.

- Hewitt P. (2002), « Social Enterprise. A Strategy for Success », Department of Trade and Industry, London.

- ISO 26000, (2009), « Lignes directrices relatives à la responsabilité sociétale », ISO/DIS 26000.

- Kochan T.A., Rubinstein S.A., (2000), « Toward a Stakeholder Theory of the Firm : The Saturn Partnership », Organization Science, Vol. 11, n°4, p. 367-386.

- Laville J.L., Cattani A.D., (2006), « Dictionnaire de l’Autre Economie », FolioActuel, Paris.

- Le Joly K., Nioche J.P., (2001), « L’implication du conseil d’administration dans la stratégie », in Le Joly K., Moingeon B., coord., (2001), « Gouvernement d’entreprise : débats théoriques et pratiques », Ed. Ellipses, Paris.

- Lévesque B., Joyal A., Chouinard O., (1989), « L’autre économie. Une économie alternative », Les Presses de l’Université du Québec, Québec.

- Liepietz A., (2000), « L’entreprise à but social et le tiers secteur », rapport remis au ministre de l’Emploi et de la Solidarité.

- Lipietz A. (2001), « Du halo sociétal au tiers secteur : Pour une loi-cadre sur les sociétés à vocation sociale », in Fourel C. (coord), La nouvelle économie sociale. Efficacité, Solidarité, démocratie, Syros, Paris.

- Livre vert de la Commission européenne, (2001), « Promouvoir un cadre européen pour la responsabilité sociale de l’entreprise ».

- Mac Guire J.W., (1963), « Business and Society », New York, Mac Graw-Hill.

- Martinet A.C., (2008), « Gouvernance et management stratégique : une nouvelle science politique », Revue Française de Gestion, n° 183, p. 95-110.