Résumés

Résumé

La notion d’irrécouvrabilité est très importante en économie industrielle lorsque l’on s’intéresse au problème des barrières à l’entrée en général, puisque la hauteur des coûts irrécupérables conditionne les comportements des firmes installées et postulantes de deux manières : en engendrant un risque de perte liée à une décision d’entrée et/ou en influençant les incitations des firmes installées à se battre. L’objectif de cette courte note est d’abord de discuter sur ces différents aspects et leurs implications, pour ensuite mettre en lumière un « paradoxe » conséquent à la mise en parallèle et à la simultanéité de ce double mécanisme de l’irrécouvrabilité.

Abstract

The notion of sunkness is very important in industrial organization when taking into consideration the problem of market entry barriers in general, since the level of sunk costs determines in two ways the behaviour of the firms who are already established as well as those who are possible potential entrants; firstly, by giving rise to the risk of losses closely linked to any decision to enter, and/or secondly, by influencing the incentives of incumbents to do battle with each other. The aim of this short paper is first of all to discuss these different aspects and their implications, and then to highlight a certain “paradox”, which comes as the consequence of considering both in parallel and simultaneously this double mechanism of sunkness.

Corps de l’article

La notion d’irrécouvrabilité est très importante en économie industrielle lorsque l’on s’intéresse au problème des barrières à l’entrée en général. Plus précisément, les coûts irrécupérables auxquels devra faire face la firme postulante[1] peuvent peser lourdement dans son incitation à entrer, puisqu’ils augmentent le risque d’une perte lié à l’éventualité de l’échec – ceci, bien évidemment, lorsque l’on se place du point de vue exclusif de la définition de Stigler (1968). Mais, symétriquement – et assez paradoxalement –, ces mêmes coûts irrécupérables peuvent rendre crédible sa double menace d’entrer puis de demeurer (durablement) sur le marché, à des degrés divers, et ainsi peuvent influencer parfois radicalement l’incitation d’une firme installée à bloquer ou non l’entrée (et de ce fait ils peuvent diminuer le risque d’un échec qui serait conséquent d’une action prédatrice et donc diminuer le risque d’une perte) – dans ce cas-là, l’analyse se situe du point de vue de la définition de Bain (1956). Ces deux « mécanismes » paradoxaux justifient pleinement le rôle central qu’ont les coûts irrécupérables de la firme postulante dans l’analyse des incitations des firmes à adopter un comportement plutôt qu’un autre (bloquer ou laisser faire, entrer ou rester hors du marché), et révèlent l’intérêt d’étudier les différentes possibilités existantes. Pourtant, à notre connaissance, cette mise en perspective conceptuelle n’a jamais été réalisée. Voilà pourquoi cette courte note sera construite autour des deux facettes du concept d’irrécouvrabilité. Ceci nous amènera, après une réflexion sur le contenu précis de cette notion, à proposer une « matrice » des comportements des firmes en fonction du niveau des coûts irrécupérables de l’entrant potentiel.

L’introduction formelle dans l’analyse économique d’une définition spécifiée des coûts irrécupérables (sunk costs) remonte aux travaux de Baumol, Panzar et Willig, au début des années quatre-vingt[2]. Auparavant, comme le reconnaissent d’ailleurs les auteurs, ce concept était présent dans la littérature traitant des barrières à l’entrée, mais d’une manière plus ou moins sous-entendue, puisque n’ayant fait l’objet d’aucun développement spécifique. Avec ces travaux, l’avancée dans la compréhension des conditions nécessaires d’émergence des barrières à l’entrée a été significative. Pour définir simplement les coûts irrécupérables, on peut commencer par préciser, suivant Baumol et Willig, qu’ils sont « ces coûts qui ne peuvent être éliminés (…), même par une cessation totale de la production ». Ainsi, à titre d’exemple, une machine sera considérée comme un coût irrécupérable si elle est achetée par une firme qui, en cas d’échec – c’est-à-dire de sortie a priori imprévue du marché –, ne pourra pas s’en débarrasser. Pour cette raison, l’existence d’un marché de l’occasion, résultant des fluctuations des entreprises existantes ou des fermetures d’entreprises, est donc pour certains un facteur important de diminution des barrières à l’entrée dans une industrie (Jayet et Torre, 1994), aussi bien au niveau du prix à payer, forcément plus faible, pour obtenir les biens permettant de se lancer dans la production que du côté du risque inhérent à l’entrée qui tend alors à être réduit[3]. Dans le cas où cette machine serait louée (et relouée à nouveau) pour chaque période de production, indépendamment de la période précédente, elle représenterait alors un coût fixe et il est bien évident que dans ce cas, ce coût fixe est (car peut devenir) irrécupérable. La différence entre ces deux coûts est alors « une différence de degré et non pas de nature » (Tirole, 1988) et, dans cette optique générale, les coûts irrécupérables sont un sous-ensemble des coûts fixes. Cependant, certaines divergences conceptuelles existant entre ces deux types de coûts, il est nécessaire d’approfondir ces considérations afin de comprendre comment l’irrécouvrabilité peut spécifiquement affecter le comportement des acteurs.

Avant toute chose, les coûts fixes sont des coûts qui ne sont pas réduits, même dans le long terme, par une diminution de la production, tant qu’elle n’est pas arrêtée entièrement. Ils peuvent donc être éliminés, en longue période, par une cessation totale de la production (c’est-à-dire la fermeture de l’unité de production), alors même que des coûts irrécupérables (par exemple d’installation) peuvent continuer à courir (et resteront à la charge des actionnaires ou, plus largement, de l’entrepreneur). Formellement, en suivant Baumol et Willig (1981), on peut représenter de la manière suivante la place de ces deux concepts dans une fonction de coût :

soit C(y, w, s) la fonction de coût de court terme associée à un flux de production qui se déroulera pendant s unités de temps dans le futur. Soit y et w, les vecteurs de quantité de la production et du prix des biens intermédiaires. Dans ces conditions, K(w, s) représentera les coûts irrécupérables pour au moins s unités de temps si :

et comme dans le long terme aucun coût n’est irrécupérable :

Les coûts fixes de longue période, peuvent être, eux, matérialisés par la valeur F(w), et seront représentés dans la fonction de coût total de long terme CL(y, w) de la manière suivante :

et ![]() étant une fonction non décroissante.

étant une fonction non décroissante.

Les coûts fixes ne peuvent, pour Baumol et Willig, engendrer de barrières à l’entrée, puisqu’ils « affectent pareillement la firme installée et l’entrant potentiel ». Le seul avantage qu’ils peuvent intrinsèquement conférer à une firme installée relativement à une firme postulante est, de ce fait, lié à la diminution de leur intensité relativement à l’échelle de la production. Ainsi, dans ce contexte l’existence de coûts fixes n’entraîne pas un surcoût supplémentaire pour la firme postulante relativement à la firme installée et ne lui permet pas, de ce fait, de gagner de profits supranormaux. En revanche, les coûts irrécupérables, dans la perspective du problème de l’entrée, engendrent une asymétrie de coût et de risque à laquelle fait face un entrant potentiel relativement à une firme installée (Kessides, 1991), puisqu’en effet, pour une firme postulante, l’acte d’entrer nécessite la conversion de liquidités en capital matériel ou immatériel – donc « gelé » – qui pourrait ne pas être entièrement recouvrable en cas de sortie. Or, dans l’hypothèse où l’entrant potentiel finance son entrée par un recours à l’emprunt, la détermination du coût de ce capital à acquérir pour entrer est en grande partie liée au niveau de son irrécouvrabilité. Ainsi, fort logiquement, la garantie d’un emprunt de capital repose pour une partie non négligeable sur les actifs de la firme (si la dette ne peut être remboursée, les prêteurs peuvent vendre les actifs de la firme et récupérer une partie du capital emprunté). Or, plus les coûts d’entrée sont irrécouvrables et moins cette garantie est valable pour l’emprunteur puisque la valeur de revente des actifs n’est alors égale qu’à une fraction des coûts d’achat. C’est pourquoi, le taux d’intérêt exigé par un prêteur sera normalement d’autant plus élevé que seront irrécouvrables les coûts de la firme postulante. Dans cette situation, la firme qui voudra entrer sur le marché sera désavantagée, relativement à la firme résidente, en subissant une hausse de ses coûts fixes et marginaux. On matérialise ainsi l’un des aspects de cette asymétrie entre les firmes évoquée plus haut. Son mécanisme est simple à concevoir, et tient au fait que la firme installée a déjà réalisé antérieurement ce type d’investissement; autrement dit, on peut considérer qu’elle est préengagée, puisque les coûts irrécupérables sont engagés avant même que la période de production ne commence – s’ils étaient dépensés tout au long du cycle de production, ils ne pourraient comporter cette nature risquée intrinsèque (Ware, 1984). Une firme installée dispose donc d’un avantage susceptible de devenir un instrument stratégique : elle a été la première à effectuer ses dépenses irrécouvrables et à avoir commencé (ou peut être même fini) de les amortir[4].

Les considérations développées ci-dessus nous enseignent donc que lorsque l’on s’intéresse au problème de l’entrée, les coûts qui doivent être pris en compte du point de vue de l’entrant potentiel sont uniquement des coûts irrécupérables. Et, par ailleurs, on ne concevra leur existence qu’en cas d’entrée d’une firme sur un marché et donc de risque de sortie immédiate. Ces coûts doivent alors être perçus suivant deux aspects parfaitement complémentaires : (i) ils représentent un investissement nécessaire à l’entrée, dont (ii) le caractère « d’irrécouvrabilité » dépend de la dichotomie dépenses/recettes, à caractère très fortement temporel (puisqu’ils impliquent, pour les auteurs, que l’on distingue le moment de l’installation d’une capacité productive de sa période d’utilisation, c’est-à-dire de production effective). Dans cette optique, un coût logiquement qualifié d’irrécupérable (c’est-à-dire ici une dépense qui n’a pas encore été injectée dans le processus productif), du point de vue d’une firme toujours postulante (c’est-à-dire qui n’a pas encore démarré sa production), doit être vu non pas comme une dépense, mais plutôt comme un investissement à supporter afin de pouvoir entrer sur un marché (par exemple, un achat de machines ou un investissement en publicité informative). En ce sens, ce concept ne doit pas avoir forcément, a priori, la signification négative qui lui est couramment attribuée dans une grande partie de la littérature, puisqu’il constitue au départ un investissement obligatoire auquel il faut faire face, une sorte de « ticket d’entrée » permettant de générer en contrepartie un retour, et non pas nécessairement une perte pure comme cela est trop souvent clairement sous-entendu. Ce caractère de perte, dans le cas où il s’avérerait que la dépense serait in fine perdue (en partie ou en totalité) par la sortie immédiate ou dans un temps très bref de la firme du marché, se trouve donc lié à la dimension temporelle que revêt ce concept (Gaffard, 1990). Plus précisément, un investissement sera irrécouvrable tant que l’on ne pourra en tirer de gains (c’est-à-dire des recettes) ou, plus largement, tant qu’on ne l’aura pas amorti. Mais, bien évidemment, pour qu’il y ait recettes, il faut que la firme vende sur le marché.

Si la firme opère effectivement avec succès, alors elle amortit les coûts irrécupérables engagés lors de son installation qui décroissent jusqu’à s’annuler (la firme rentre alors « dans ses frais »), toutes choses étant égales par ailleurs. C’est pourquoi, pour un entrant potentiel, qui doit investir avant de rentrer (autrement dit avant de produire), on parlera, à propos du risque de l’entrée, seulement de coûts irrécupérables et non pas de coûts fixes. Puis, une fois que la période de recettes débute et que la firme commence à obtenir un retour de ses investissements initiaux, ce qui lui permet de commencer à les amortir, les coûts irrécupérables perdent progressivement leur caractère d’irrécouvrabilité[5].

Si, au contraire, la firme connaît l’échec, alors les dépenses d’investissement nécessaires à l’entrée qu’elle aura engagées seront irrécouvrables dans des proportions dépendant de l’existence et/ou du fonctionnement du marché de l’occasion. Dans cette perspective, parce que potentiellement des « coûts qui coûtent », ces coûts irrécupérables peuvent avoir une incidence plus ou moins importante sur le comportement des firmes postulantes dans leur décision d’entrée.

Autrement dit, la décision d’entrer dépend de l’idée que se fait la firme postulante de ses chances de survie sur le marché. Mais il est bien évident que plus la part des coûts irrécouvrables dans la totalité de ses coûts sera importante et plus elle pourra trouver son entrée risquée – du moins jusqu’à un certain montant de ces coûts qui, nous le verrons plus loin, n’implique pas une perception par la firme installée qu’elle s’est engagée quasi-irrémédiablement. On peut dès lors penser qu’elle sera moins incitée à entrer. En effet, si elle doit, en sortant, supporter des pertes en capital qui sont supérieures à son coût d’usage courant, et, plus largement, à son coût de fonctionnement, elle se trouvera « verrouillée » sur le marché, la sortie lui coûtant plus cher que la production à perte, du fait de l’existence de ces coûts irrécouvrables.

Si l’on admet cela, alors il est assez évident que les barrières à la sortie sont également des barrières à l’entrée; on peut même, à un certain degré, éventuellement, les assimiler. Il est dès lors raisonnable de penser que cette « propriété » représente une condition nécessaire très importante pour la réalisation et la « validation » de la dissuasion et, plus largement, des barrières à l’entrée[6].

Dans tout ce qui a été avancé jusqu’à présent, l’irrécouvrabilité représente un risque de perte en cas d’échec. On peut dès lors penser que plus la firme postulante aura à supporter de coûts irrécupérables et plus son entrée sera risquée de par l’existence de barrières à la sortie, donc, dans cette logique stricte, moins elle sera incitée à entrer. Cependant, il est un autre aspect complémentaire/alternatif – et stratégique –, qu’il ne faut pas oublier, et qui constitue ce que nous qualifions de « paradoxe de l’irrécouvrabilité » : plus la firme postulante s’engage en coûts irrécouvrables en période de préproduction (c’est-à-dire en période de construction de ses capacités productives) et plus elle signale à la firme installée son intention d’entrer et de rester durablement sur le marché. Autrement dit, en envoyant un signal, par l’intermédiaire de forts investissements qui risquent d’être irrécouvrables, elle peut théoriquement, dans une optique stratégique, dissuader la firme installée d’engager des actions de prédation à son encontre. Ainsi, le paradoxe de l’irrécouvrabilité réside dans le fait que pour la firme postulante, l’augmentation du risque de perte en cas d’échec est « contrebalancée » par la diminution parallèle du risque de subir une action prédatrice de la part de la firme installée; donc, la probabilité de l’échec et, de ce fait d’une perte, diminue simultanément, mais d’une manière paradoxale. En effet, s’engager fortement en coûts irrécupérables rend l’ entrée risquée mais crédible puisqu’un tel engagement, élaboré de manière à influencer le comportement des autres acteurs – ici, pousser la firme installée à ne pas bloquer, mais au contraire à laisser l’entrée libre (puis partager le marché) –, constitue un engagement stratégique au sens défini par Thomas Schelling (1960) – « le pouvoir de contraindre un adversaire peut dépendre du pouvoir que l’on a de s’attacher soi-même »[7]. C’est pourquoi, par l’intermédiaire d’un engagement très lourd en coûts irrécupérables, la firme postulante peut signifier à sa concurrente installée son intention de demeurer sur le marché, en s’y « verrouillant » quasi-irrémédiablement[8]. Finalement, seul un niveau « moyen » de coûts irrécupérables sera susceptible de constituer une barrière à l’entrée, puisqu’il représente un risque de pertes potentiel (en cas d’échec), alors que dans le même temps il n’est pas le signal d’un engagement « solide », donc crédible. Et, théoriquement, si la firme installée voulait engager une action de prédation à l’encontre de la firme postulante par l’intermédiaire d’une stratégie d’augmentation des coûts des rivaux (raising rivals’ costs dans la littérature), il faudrait alors qu’elle calcule l’augmentation des coûts qu’elle veut générer de manière à ce que celle-ci n’atteigne pas un niveau (d’irrécouvrabilité) qui, en cas d’acceptation par l’entrant potentiel des nouvelles conditions d’entrée engendrées par cette action, pourrait être considéré comme un point de non-retour (du fait du paradoxe de l’irrécouvrabilité)[9].

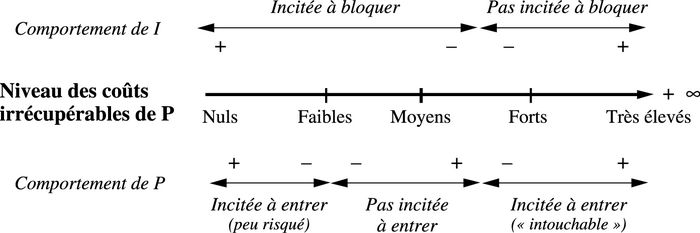

On peut alors proposer une « matrice » synthétisant les comportements des firmes installée et postulante face à l’entrée, en tenant compte du paradoxe de l’irrécouvrabilité dans les incitations des firmes. Sous le postulat que le niveau des coûts irrécupérables de la firme postulante est connaissance commune, ces dernières devront réaliser un arbitrage entre les deux effets décrits précédemment. Ainsi, par exemple, la firme installée ne sera incitée à bloquer artificiellement l’entrée que lorsque l’intensité de l’engagement de l’entrant potentiel n’enferme pas ce dernier dans une situation qui lui semble a priori irréversible (de plus, dans le même temps, l’entrée est potentiellement peu risquée dans cette situation du fait du faible risque d’irrécouvrabilité). Symétriquement, dans le cas où le niveau des coûts irrécupérables est très élevé, la firme postulante se considérera plus ou moins implicitement comme « intouchable », et se risquera plus volontiers à entrer, alors que la firme installée sera plutôt incitée à partager le marché. Comme nous l’avons dit plus haut, dans ce sens-là, des investissements dans des biens avec des caractéristiques de coûts irrécupérables signalent un engagement crédible pour rester sur le marché. On peut donc avoir une stratégie très forte d’autoengagement irréversible (ou qui doit paraître à la firme installée comme tel) pour la firme postulante, que seule la prise en compte de l’arbitrage réalisé par les firmes relativement au paradoxe nous permet de représenter.

Nous postulons que les firmes sont incitées à suivre des comportements similaires à ceux représentés par la figure 1 qui indique, pour différents niveaux de coûts irrécouvrables et du point de vue de chaque firme, le sens et le niveau de l’incitation des firmes à adopter un comportement plutôt qu’un autre.

Figure 1

Incitations de comportements et coûts irrécupérables

I représente la firme installée, P la firme postulante; « + » signifie une incitation forte et « – » une incitation faible à adopter le comportement proposé

Le niveau des coûts irrécupérables de la firme postulante est matérialisé par la part du capital engagé qui est irrécouvrable. Il est tenu compte de différents niveaux possibles pour ces coûts qui peuvent être très faibles, quand seule une petite partie du capital est irrécupérable, jusqu’à très élevés, voire supérieurs au capital investi, dans le cas où la firme ne peut se désengager sans perdre tout le capital investi, pour de multiples raisons telles que, par exemple, l’inexistence d’un marché de l’occasion (à cause de la trop grande spécificité des actifs), et où en même temps elle aurait à supporter des pénalités à payer en plus du fait de sa faillite – par exemple des frais de licenciement, des pénalités du type rupture de contrat d’approvisionnement, de commande… – c’est-à-dire tout un ensemble de coûts que la firme aurait à régler et qui se déclencheraient à sa sortie du marché (Geroski, Gilbert et Jacquemin, 1990). Cet ensemble de coûts supplémentaires grèverait d’autant son « ticket de sortie », en plus de la perte du capital initialement investi. Bien évidemment, cette situation est un cas extrême, mais il reste néanmoins possible que l’entrepreneur perde plus qu’il n’a engagé.

Conclusion

Les coûts irrécupérables de la firme postulante peuvent affecter l’entrée de deux manières : (i) en augmentant le risque (d’une perte) lié à une décision d’entrée, c’est-à-dire en s’assimilant à une barrière à la sortie, et/ou (ii) en influençant les incitations des firmes installées à se battre. Comme nous avons pu le voir, le paradoxe de l’irrécouvrabilité a un rôle très important puisqu’il permet de saisir, d’une certaine manière, à la fois les notions de risque et de crédibilité de l’entrée. C’est une combinaison de ces deux effets sur les comportements des firmes que l’on a essayé de synthétiser sur la figure 1. Cependant, si l’on pousse le raisonnement très en avant, on s’aperçoit que le paradoxe rend compte de la fragilité relative du concept d’irrécouvrabilité tel qu’il est traditionnellement décrit et utilisé dans la littérature sur l’entrée, qui ne tient que partiellement compte de ses effets et implications sur le comportement des firmes.

Parties annexes

Remerciements

Je tiens à remercier le professeur Michel Patry pour ses remarques pertinentes sur cet article. Bien entendu, je reste le seul responsable des imperfections qui peuvent demeurer.

Notes

-

[1]

Par commodité, nous n’emploierons ici que le singulier pour nous référer aux différents acteurs.

-

[2]

Baumol et Willig (1981) et Baumol, Panzar et Willig (1982).

-

[3]

Néanmoins, nous pensons qu’il faut nuancer cela. En effet, pour qu’un marché de l’occasion existe et soit un facteur de réduction des barrières, il faut que plusieurs conditions soient réunies. Premièrement, il faut que l’investissement puisse être revendu, autrement dit, pour pouvoir réduire le risque d’irrécouvrabilité, il faut que le marché de l’occasion de l’actif à céder existe; or, il est des actifs immatériels comme une campagne publicitaire pour lesquels tel n’est pas le cas. Ensuite, il faut qu’il y ait des clients; or, le fait que les firmes en place soient obligées de désengager tout ou partie de leurs actifs immobilisés ne doit en principe pas inciter de nouvelles firmes à tenter l’entrée immédiatement. Enfin, la firme qui, en cas d’échec, aura la possibilité de revendre ses machines sur le marché de l’occasion, devra quand même subir une perte, puisqu’un actif aura toujours une valeur moindre en occasion que neuf.

-

[4]

Cet aspect permet d’ailleurs de retrouver l’aspect « traditionnel » de barrière à l’entrée des coûts irrécupérables, par l’intermédiaire de la pratique d’une politique de prix-limite par la firme résidente. En effet, plus il y a de coûts irrécupérables, plus le coût moyen de la firme postulante sera élevé pour tous les niveaux d’output, une fois l’entrée réalisée, et plus il sera aisé pour la firme installée de pratiquer une telle politique (en jouant, par exemple, sur les quantités).

-

[5]

Pour être plus précis, il faudrait opérer une distinction (assez fine) entre des coûts irrécupérables résultant d’un engagement en actifs matériels (machines, c’est-à-dire capital technique) et des coûts irrécupérables résultant d’une dépense en actifs incorporels (publicité par exemple). Dans le premier cas, le capital investi est amorti de façon comptable à chaque période de production et perd peu à peu sa caractéristique irrécouvrable intrinsèque : on s’aperçoit alors que les coûts irrécupérables appartiennent pleinement à la famille des coûts fixes. Dans le second cas, on ne peut amortir de façon comptable un investissement en publicité au même titre qu’une machine, mais on peut néanmoins considérer que si son financement est réalisé par un emprunt dont un montant fixe doit être remboursé à chaque période pendant une durée déterminée, ou que son paiement est échelonné tout au long de la durée de vie de la campagne, au fur et à mesure de sa mise en oeuvre, alors on retrouve des caractéristiques propres à la notion de coût fixe. Bien entendu, un coût fixe peut être en partie recouvrable ou irrécouvrable, mais simplement – et par définition –, pour la firme postulante, tous les coûts sont irrécupérables puisqu’ils n’ont pas encore engendré de recettes permettant de les recouvrir; ainsi, sont irrécupérables des coûts dont le recouvrement exige du temps (Gaffard, 1989).

-

[6]

Cette proposition, assez séduisante, d’une interaction entre des barrières à la sortie qui deviennent des barrières à l’entrée semble être d’une logique implacable, mais, pourtant, jusqu’à la première démonstration formelle qui en a été réalisée dans le cadre de la théorie des marchés contestables de Baumol, Panzar et Willig (que nous ne reprendrons pas ici), il fallait se contenter de l’admettre.

-

[7]

Ce type de comportement a déjà été étudié par la théorie des jeux, dans un exemple devenu maintenant un « classique » : quand deux armées ont pour objectif d’investir une île, la première arrivée a tout intérêt à dynamiter le pont derrière elle et donc s’interdire toute retraite : cela correspondra à l’envoi d’un signal à l’adversaire lui signifiant qu’il a le choix entre la guerre totale, s’il entre à son tour sur l’île, ou la paix, s’il renonce. Cette situation met donc en évidence ce que Tirole (1988) nomme le « paradoxe de l’engagement » : devoir se contraindre soi-même afin de pouvoir contraindre son adversaire. Et dans les préoccupations qui sont ici les nôtres, on peut rappeler que la dimension temporelle est particulièrement importante dans cette prise en compte de la crédibilité de l’engagement. En effet, cette dernière est, comme nous l’avons vu, fortement influencée par les coûts initiaux et par la période de temps nécessaire pour les amortir, étant donné leur importance vis-à-vis des recettes anticipées et leur distribution dans le temps.

-

[8]

Dans la même optique, un fort « investissement » en coûts irrécupérables peut également constituer un engagement crédible à se battre non seulement avec la firme déjà installée mais aussi avec toutes les firmes pouvant ou voulant potentiellement entrer sur le marché dans les périodes à venir (dans l’hypothèse où la décision d’entrée est liée aux anticipations qu’aura l’entrant sur la possibilité d’entrées postérieures à la sienne). La firme postulante peut donc se « surengager » afin de dissuader d’autres firmes de s’engager à leur tour ultérieurement.

-

[9]

Pour un panorama des différentes stratégies d’augmentation des coûts des rivaux, voir notre thèse de doctorat.

Bibliographie

- Antomarchi, Ph. (1998), Les barrières à l’entrée en économie industrielle. Perspectives théoriques et modélisation, Thèse de Doctorat, Université Aix-Marseille II, CEFI, Aix-en-Provence.

- Bain, J.S. (1956), Barriers to New Competition, Harvard University Press, Cambridge, MA.

- Baumol, W.J. et R.D. Willig (1981), « Fixed Costs, Sunk Costs, Entry Barriers, and Sustainability of Monopoly », Quarterly Journal of Economics, 96 : 405-431.

- Baumol, W.J., J.C. Panzar et R.D. Willig (1982), Contestable Markets and the Theory of Industry Structure, Harcourt Brace Jovanovich Inc, New York.

- Gaffard, J.L. (1989), « Les coûts irrécouvrables en économie industrielle », Conférence, L.E.S.T. (mimeo), Aix-en-Provence, mai, 21 p.

- Gaffard, J.L. (1990), « Stratégies de mobilité et formes organisationnelles. Quelques repères analytiques », Revue d’Économie Industrielle, 51 : 226-237.

- Geroski, P.A., R.J. Gilbert et A. Jacquemin (1990), Barriers to Entry and Strategic Competition, Coll. Fundamentals of Pure and Applied Economics, 41, Harwood Academics Publishers.

- Jayet, H. et A. Torre (1994), « Vie et mort des entreprises : réflexions sur les dynamiques de renouvellement des tissus économiques », Revue d’Économie Industrielle, 69 : 75-91.

- Kessides, I.N. (1991), « Entry and Market Contestability: The Evidence from the United States », in P.A. Geroski et J. Schwalbach (éds), Entry and Market Contestability, an International Comparison, chap. 2 : 23-48, Basil Blackwell, Oxford.

- Schelling, T.C. (1960), The Strategy of Conflict, Harvard University Press, Cambridge, Mass.

- Stigler, G.J. (1968), The Organization of Industry, R.D. Irwin, Homewood, Ill.

- Tirole, J. (1988), The Theory of Industrial Organization, MIT Press, Cambridge.

- Ware, R. (1984), « Sunk Costs and Strategic Commitment : A Proposed Three-Stage Equilibrium », The Economic Journal, 94 : 370-378.

Liste des figures

Figure 1

Incitations de comportements et coûts irrécupérables

I représente la firme installée, P la firme postulante; « + » signifie une incitation forte et « – » une incitation faible à adopter le comportement proposé