Résumés

Résumé

Cet article étudie les effets sur l’emploi d’une baisse des salaires monétaires et la question de l’existence d’un équilibre de plein emploi. Il présente la position que Keynes a défendue sur ces problèmes et les critiques qui lui furent adressées par Pigou.

Abstract

This paper investigates the effects on employment of a fall of money wages and the question of the existence of full employment equilibrium. It deals with the ideas of Keynes and the critics of Pigou.

Corps de l’article

Introduction

La controverse suscitée par la publication de la Théorie générale porta, pour une grande part, sur les effets que peut avoir, sur l’emploi, une baisse des salaires monétaires. Dès 1937, Pigou soutient que si la rigidité du taux de salaire monétaire peut expliquer l’apparition du chômage, le sous-emploi reste un phénomène temporaire : l’existence du chômage induit une baisse des salaires qui permet de rétablir l’équilibre. C’est d’abord sur ce problème qu’il critiqua Keynes. En développant cette idée, il fut conduit à expliquer le rôle que joue, dans le processus d’ajustement, l’effet d’encaisse monétaire réelle.

Ce même problème fut au coeur du débat entre les keynésiens. Quand Hicks (1937) chercha à caractériser les divergences entre Keynes et les classiques, il admit que les uns et les autres considèrent le taux de salaire monétaire comme une donnée. L’apport de Keynes serait, pour l’essentiel, son analyse de la préférence pour la liquidité. Cependant, la synthèse entre la tradition classique et la révolution keynésienne se constitua non autour de l’article de Hicks mais plutôt à partir de la reformulation que Modigliani en proposa en 1944. Sa thèse est que la contribution majeure de Keynes est d’avoir montré que l’équilibre économique est compatible avec la persistance d’un chômage involontaire. Cette conclusion ne découle pas de l’analyse de la préférence pour la liquidité, mais de la rigidité des salaires monétaires. Contre Modigliani, Patinkin soutient que la Théorie générale ne repose pas sur la viscosité des salaires monétaires. S’il en était ainsi, elle n’apporterait rien de nouveau : l’idée qu’une telle rigidité engendre le sous-emploi est une banalité dans les modèles classiques (Patinkin, 1976 : 101). Il pense que Keynes expose son argument fondamental dans le chapitre 19 de la Théorie générale : la flexibilité du taux de salaire monétaire n’assure pas nécessairement le retour au plein emploi car une réduction des salaires peut entraîner une baisse de la demande effective de biens. C’est à partir de l’oeuvre de Patinkin que se constitue la seconde tentative de synthèse entre la tradition néoclassique et la révolution keynésienne. La notion d’équilibre de sous-emploi est abandonnée et l’on considère que le chômage involontaire ne peut apparaître qu’en déséquilibre.

Après la fin de l’ère keynésienne, le débat continua d’une manière plus feutrée. On chercha, surtout, à expliquer la viscosité des salaires et des prix. Cependant, de notre point de vue, les apports les plus importants furent ceux de Tobin (1975 et 1983) et de Grandmont (1983). Tobin accepte le verdict de l’histoire : dans la controverse entre Keynes et Pigou, ce dernier l’a emporté. Mais Keynes avait mal choisi son terrain de bataille : la théorie de l’équilibre et la statique comparative ne sont pas le cadre adéquat pour développer ses idées. Les phénomènes qu’il voulait analyser doivent être décrits dans un modèle dynamique. La question centrale est celle de la stabilité de l’équilibre de plein emploi.

Jean-Michel Grandmont (1983) reprend le débat sur l’existence d’un équilibre. Dans le chapitre 19 de la Théorie générale, Keynes rejetait l’idée que la flexibilité des salaires et des prix garantit l’équilibre des marchés. Dans le chapitre 16, il écartait la thèse qu’en longue période, l’économie tend vers un équilibre stationnaire de plein emploi. Pigou (1943 et 1947) souligna que Keynes néglige l’effet d’une variation du niveau général des prix sur la valeur réelle des encaisses monétaires. Si cet effet est correctement intégré dans l’analyse, la flexibilité des salaires et des prix conduit, selon lui, à l’élimination des offres et des demandes excédentaires. Curieusement, dans cette controverse, Keynes et Pigou discutaient de l’existence d’un équilibre stationnaire. C’est Patinkin (1948) qui suggéra que le cadre pertinent pour une telle discussion est l’équilibre temporaire. L’apport de Grandmont est de montrer que, si l’existence d’un équilibre stationnaire peut bien être démontrée, il n’en est pas de même pour l’équilibre temporaire. L’effet d’encaisse réelle peut être trop faible pour équilibrer le marché même dans une économie où la monnaie est externe.

Le débat est toujours ouvert et il peut sembler étrange qu’aucune conclusion claire n’en ait été tirée. On ne prétend pas ici apporter une réponse. L’on se bornera à chercher à comprendre comment il a évolué. On affirme, souvent, que, pour les classiques, la rigidité des salaires monétaires explique la persistance du chômage. Cette position ne va guère de soi : les classiques n’ont pas, sur ce point, une opinion commune. Beaucoup considèrent qu’en fait les salaires sont effectivement flexibles. La thèse de Robert Barro (1979 : 54) est typique. Dans l’article où il abandonne explicitement les modèles à prix fixes, il affirme qu’un modèle où les marchés sont continuellement à l’équilibre fournit un cadre satisfaisant pour étudier les fluctuations de la production et de l’emploi. La viscosité des salaires et le rationnement par les quantités qu’impliquent les licenciements n’ont qu’un intérêt secondaire pour expliquer le cycle des affaires. Cependant, il existe une autre tradition qui soutient non seulement que les salaires monétaires sont visqueux mais que cette rigidité permet de comprendre certains des traits spécifiques des fluctuations. Malthus, Marshall et Pigou en sont les représentants. L’oeuvre de Keynes apparaît, à la fois, comme un développement et une critique de cette tradition : alors que Marshall et Pigou pensaient que la baisse des salaires nominaux entraîne un retour au plein emploi, Keynes soutient qu’il n’en est pas toujours ainsi.

Pigou contesta vivement cette conclusion. La première question fut de savoir si une baisse du taux de salaire monétaire accroît l’emploi. Progressivement, cependant, l’objet du débat évolua. Il porta sur l’existence d’un équilibre de plein emploi et sur l’importance des effets richesse. La réponse la plus claire à la thèse de Pigou fut celle de Kalecki (1944) : l’augmentation de la valeur réelle du stock de monnaie n’implique pas une augmentation de la valeur réelle des créances nettes détenues par les agents si la monnaie a pour contrepartie des dettes du public vis-à-vis des banques car, s’il en est ainsi, les gains réalisés par les agents qui détiennent de la monnaie sont compensés par les pertes subies par les agents qui sont endettés vis-à-vis de leur banque. En d’autres termes, la valeur réelle totale du patrimoine des agents s’accroît seulement, à la suite d’une baisse des salaires monétaires, dans la mesure où la monnaie a pour contrepartie de l’or. Mais si cette objection fut souvent évoquée, elle fut généralement écartée pour deux raisons. Les keynésiens n’explicitèrent pas le cadre intertemporel des choix et acceptèrent de raisonner dans un modèle statique où la demande de monnaie découle simplement de l’introduction de l’encaisse réelle dans la fonction d’utilité. Dès lors, la conclusion de Pigou paraît plausible. D’autre part, la conviction, profondément ancrée dans la tradition keynésienne, selon laquelle la dette publique est une richesse nette, donnait à l’argument de Pigou la vraisemblance que Kalecki et Keynes lui refusaient. Il est vrai que, sur ce point, l’article de Kalecki est ambigu. Une discussion entre Keynes et Kalecki s’engagea sur ce problème. Elle conduisit Keynes (1944) à conclure que la dette publique n’est pas une richesse nette si le paiement des intérêts de la dette est financé par l’impôt.

1. Keynes : les effets d’une baisse des salaires monétaires et l’existence d’un équilibre de sous-emploi

En mai 1938, Haberler, dans une lettre à Keynes, soutenait que, si le marché du travail est concurrentiel, le chômage ne peut persister, car il sera éliminé par la baisse des salaires. Il affirmait que, si Keynes admettait cette idée, alors de nombreux économistes classiques seraient d’accord avec lui puisque « personne ne nie que le chômage peut persister, si les salaires monétaires sont rigides » (Haberler, in JMK, 29 : 272). Keynes lui répondit qu’il existait entre lui et les classiques une profonde différence, car les classiques « préconisaient une réduction des salaires monétaires parce qu’ils croyaient que cette baisse aurait un effet direct sur les profits et non pas parce qu’elle opérerait indirectement à travers le taux d’intérêt » (JMK, 29 : 273).

Les positions des classiques sont sans doute plus diverses que ne le suggère Keynes. Mais il caractérise de façon pertinente ce qui l’oppose à eux : pour lui, une réduction des salaires monétaires n’accroît l’emploi que si elle diminue le taux d’intérêt. Si les autorités monétaires maintenaient constant le taux d’intérêt, la baisse des salaires ne réduirait pas le chômage. Il me semble indéniable que cette thèse est nouvelle. L’origine du désaccord est une différence d’analyse. Keynes (JMK, 7 : 257) met l’accent sur l’effet que la variation des salaires a sur la demande de biens : sa thèse est qu’une réduction du taux de salaire n’accroît l’emploi que si elle augmente l’efficacité marginale du capital vis-à-vis du taux d’intérêt et stimule ainsi l’investissement.

1.1 L’effet d’une baisse des salaires sur la demande de biens

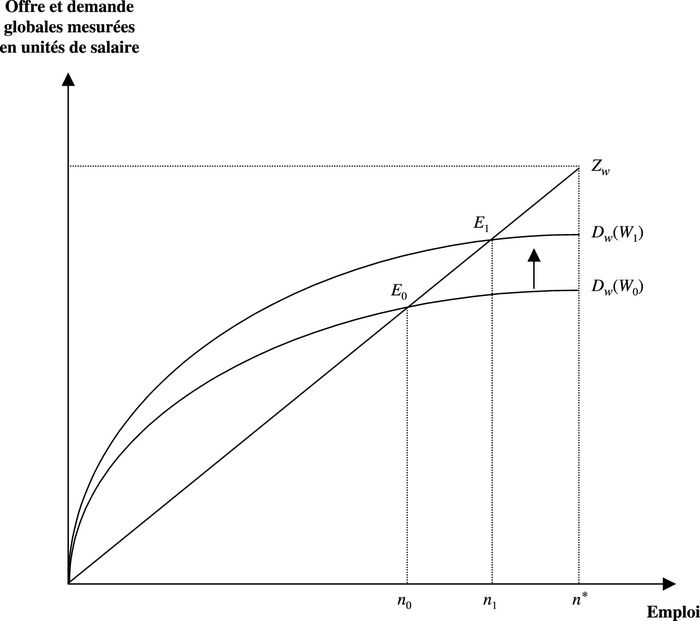

Il est commode, si l’on veut suivre l’argument de Keynes pas à pas, de mesurer, comme il le fait, l’offre et la demande globales en unités de salaires. Le prix de l’offre globale est la valeur du produit divisée par le taux de salaire monétaire :

Il y a h biens j dans l’économie. Soit pj leur prix et nj l’emploi dans le secteur j. On note yj=fj(nj) la production de j. On admet que le taux de salaire réel est égal à la productivité marginale du travail. Si l’on ignore les effets d’une variation de la répartition sur le choix des techniques et sur la structure du produit, l’offre globale mesurée en unités de salaire ne dépend pas, pour un niveau donné de l’emploi, du taux de salaire monétaire. Elle est une fonction croissante du niveau de l’emploi global n :

La demande globale, dW, mesurée en unités de salaire, est la somme de la valeur de la demande des biens de consommation cj et de la demande de biens d’équipement ij. La consommation est une fonction du niveau de l’emploi. L’investissement est une fonction décroissante du taux d’intérêt réel, c’est-à-dire de la différence entre le taux d’intérêt monétaire r et le taux d’inflation anticipé πa :

L’intérêt de la présentation de Keynes est qu’elle suggère que la baisse des salaires n’accroît l’emploi que si elle stimule l’investissement.

Le taux d’intérêt est déterminé par l’équilibre sur le marché de la monnaie que l’on peut écrire, en notant Ms la masse monétaire, sous la forme suivante :

Il en découle que le taux d’intérêt est une fonction de l’emploi et de la masse monétaire mesurée en unités de salaire :

La demande globale de biens mesurée en unités de salaire est une fonction de l’emploi, du taux d’inflation anticipé et du rapport de la masse monétaire au taux de salaire :

Graphique 1

L’effet d’une baisse du taux de salaire monétaire sur l’emploi, la présentation de Keynes (W1 < W0)

Une baisse des salaires ne peut guère augmenter la consommation; elle a plutôt tendance à la diminuer, car elle redistribue le revenu en faveur des rentiers. Le seul effet favorable à l’emploi est l’augmentation de l’investissement qui peut résulter soit d’une baisse du taux d’intérêt, soit d’une hausse de l’efficacité marginale du capital.

Keynes explique qu’une baisse des salaires entraîne une réduction des prix et des revenus monétaires. Elle diminue le besoin d’encaisse liquide et provoque ainsi une baisse du taux d’intérêt monétaire. Il souligne (JMK, 7 : 266) qu’elle a le même effet sur le taux d’intérêt qu’une augmentation de l’offre de monnaie. Pour qu’elle diminue les taux longs et, par ce biais, accroisse l’investissement, il faut qu’elle soit forte et suffisamment durable.

La baisse des salaires affecte l’efficacité marginale du capital à travers son effet sur les prix anticipés : si, à la suite de la baisse des salaires, le taux d’inflation anticipé augmente, l’efficacité marginale du capital s’accroît. En d’autres termes, si les agents estiment que le taux de salaire a baissé par rapport à son niveau futur, l’efficacité marginale du capital et l’investissement augmentent. Cependant, si les agents anticipent une nouvelle baisse des salaires, l’efficacité marginale du capital et l’investissement diminuent. Les successeurs de Keynes traduiront son analyse en termes d’effets sur le taux d’intérêt réel. Si la baisse des salaires conduit les agents à anticiper une poursuite du mouvement déflationniste, alors elle entraîne une hausse du taux d’intérêt réel qui freine l’investissement. Keynes conclut que « l’idée qu’une politique de salaire flexible est capable de maintenir un état permanent de plein emploi est, donc, sans fondement; de même que l’idée d’une politique monétaire d’open market est capable, à elle seule, d’obtenir ce résultat » (JMK, 7 : 267). Ses lecteurs interpréteront ce texte comme une référence à l’idée d’une trappe à liquidités.

À partir de cette analyse, Keynes oppose la politique monétaire et la politique des salaires. Le gouvernement, s’il peut manipuler à sa guise l’offre de monnaie, ne peut pas décréter une diminution uniforme des salaires. Si les salaires baissent, c’est à travers un processus complexe et progressif qui est politiquement inopportun, car il crée des inégalités, et économiquement inefficace, car il peut susciter l’anticipation de nouvelles réductions des salaires et des prix. C’est dans ce contexte que Keynes introduit des effets richesse. Il souligne que la baisse des prix accroît la charge de la dette qui pèse sur les entreprises et que la déflation peut provoquer des faillites. Il reprend ainsi à son compte les propositions de Fisher (1933a; 1933b). Il ajoute que l’effet de la baisse des prix sur le poids réel de la dette publique, et donc sur l’impôt, peut avoir un effet défavorable sur l’activité.

Un système économique où le taux de salaire serait flexible pourrait être instable. Keynes conclut que « le maintien d’un niveau général stable des salaires monétaires est, tout bien pesé, la politique la plus recommandable pour une économie fermée; la même conclusion s’appliquerait à une économie ouverte pourvu que l’équilibre avec le reste du monde soit assuré par les fluctuations du taux de change » (JMK, 7 : 270).

1.2 Une vision du jour du Jugement

À l’idée qu’une baisse des salaires monétaires peut ne pas augmenter l’emploi, on associe souvent la thèse selon laquelle il n’existe pas nécessairement d’équilibre de plein emploi et Keynes suggère que le chômage peut persister dans une situation stationnaire. Pigou (1936 : 129) parle de ce passage comme d’une vision du jour du Jugement.

L’argument de Keynes est le suivant. Considérons une économie parvenue au terme de son processus de développement où l’efficacité marginale du capital est nulle et où la monnaie peut être transférée sans coût aux périodes postérieures. Supposons que le plein emploi soit atteint et que, globalement, les agents veulent épargner. Si la production des firmes assure le plein emploi, celles-ci font nécessairement des pertes puisqu’une fraction seulement du produit est consommée alors que l’investissement est nul. Le produit et le stock de capital diminueront jusqu’au point où la communauté se sera tant appauvrie que l’épargne globale sera nulle. Dans une telle économie, « la position d’équilibre… sera une situation où l’emploi et le niveau de vie seront suffisamment faibles pour que l’épargne soit nulle » (JMK, 7 : 218).

Keynes ne lie pas explicitement l’existence d’une position stationnaire de plein emploi à l’idée qu’une baisse du taux de salaire monétaire accroît nécessairement l’emploi : la description du jour du Jugement précède, dans la Théorie générale, le chapitre où Keynes étudie les effets d’une réduction du taux de salaire monétaire. Les deux questions, l’existence et la stabilité, sont conceptuellement distinctes. Pourtant, les lecteurs de Keynes établiront, entre elles, une liaison en s’appuyant sur l’idée qu’il peut exister une trappe à liquidités : si l’économie reste bloquée dans une position stationnaire de sous-emploi, c’est parce qu’une baisse des prix n’est pas susceptible d’accroître la demande globale de biens. Pour soutenir qu’il existe un équilibre de plein emploi, il faut établir que la demande globale de biens est, quand le niveau général des prix tend vers zéro, supérieure au produit atteint en plein emploi. Keynes soutient que cette proposition est erronée. Dans une situation stationnaire, où l’investissement est, par définition, nul, la demande globale ne peut pas excéder le revenu réel qui, pour un taux d’intérêt égal à zéro, annule l’épargne globale. Mais, si l’économie est dans une position de ce type, alors une baisse des salaires monétaires n’accroît l’emploi que dans la mesure où elle réduit l’épargne.

Keynes écrit que la préférence pour la liquidité est devenue presque absolue : les agents détiennent de l’argent liquide plutôt que des titres qui ne rapportent qu’un faible taux d’intérêt. Ses lecteurs, sous l’influence de Hicks (1937), interpréteront le plus souvent ce cas comme une trappe à liquidités; ceux qui écarteront cette idée refuseront la notion d’équilibre de sous-emploi.

Il convient de noter que, par rapport à la construction classique, la thèse de Keynes est, sur deux points, en porte-à-faux. Dans les modèles de croissance, l’équilibre est une situation où le taux d’intérêt est égal à la préférence pour le présent de l’agent représentatif. Le cas où le taux d’intérêt est nul à l’équilibre n’est qu’un cas particulier. On ne peut pas exclure la possibilité que le taux de préférence pour le présent soit négatif. Ceci n’est, en aucun cas, contradictoire avec l’existence d’un équilibre stationnaire, car rien n’interdit que le taux d’intérêt réel soit négatif. En lisant Keynes et ses contemporains, on a l’impression que les économistes pensaient, dans les années trente, que le taux d’inflation anticipé devait être nul dans un équilibre stationnaire. Il n’en est pas nécessairement ainsi. La condition requise est que le taux d’inflation anticipé soit égal au taux d’inflation effectif. Dès lors, le raisonnement de Keynes est peu convaincant.

2. Pigou : la rigidité des salaires monétaires et l’effet d’encaisses réelles

Pigou pose, en 1937, une première question, à savoir celle des effets, en courte période, d’une variation des salaires sur l’emploi. Contre Keynes, il soutient qu’une baisse des salaires accroît l’emploi à condition que cette baisse n’incite pas les agents à anticiper une nouvelle réduction des salaires et des prix. Keynes (JMK, 14 : 262-5) et Kaldor (1937) critiquèrent vivement cette thèse. Longtemps après, Pigou revint sur ce problème. Cependant, en 1943, l’objet du débat change. La question est maintenant celle de l’existence d’un équilibre stationnaire de plein emploi et l’effet d’encaisses réelles, absent en 1937, occupe dans le raisonnement une place cruciale.

2.1 L’effet d’une variation des salaires monétaires sur le niveau de l’emploi

En 1937, Pigou s’appuie sur un modèle de courte période. Il fait abstraction des effets de l’investissement sur le stock de capital. La population et les techniques de production sont données. On peut représenter l’économie globale par le système suivant :

Les inconnues sont y, r, n, Y et P. y est le produit réel, n l’emploi, W le taux de salaire monétaire, P le niveau général des prix, r le taux d’intérêt, Y le revenu nominal, Ms l’offre de monnaie, ρ le taux de préférence pour le présent de l’individu représentatif et πa le taux d’inflation anticipé.

Ce modèle est très proche de celui développé, à la même époque, par Hicks. Il a, toutefois, des traits spécifiques. La production est conçue comme un phénomène temporel : les salaires sont versés au début de la période et le produit est vendu à la fin de cette période. Le taux de salaire monétaire est égal à la valeur actualisée du produit marginal du travail (8). Le revenu monétaire (10) est déterminé par l’équation quantitative de la monnaie dont Pigou présente une version originale. L’offre de monnaie est une fonction croissante du taux d’intérêt. La vitesse de circulation de la monnaie est une fonction croissante du taux d’intérêt et de la part des salaires dans le revenu. Le taux d’intérêt, r, auquel les individus escomptent leur revenu monétaire dépend du taux de préférence pour le présent, ρ, de leur revenu courant et futur, des prix courants et futurs (11). Le taux d’intérêt sera supérieur au taux de préférence pour le présent si le revenu futur excède le revenu courant et si les prix futurs sont plus élevés que les prix présents. Mais Pigou suppose explicitement que les variations des salaires courants n’induisent pas chez les agents l’anticipation d’une nouvelle baisse des salaires. Cette hypothèse est cruciale. Il faut aussi remarquer que Pigou exclut en fait l’influence que pourrait avoir sur l’épargne une modification de la répartition du revenu. Bien que Pigou n’utilise pas les notions d’offre et de demande globales, il est commode de s’appuyer sur elles pour suivre son raisonnement.

Graphique 2

L’effet d’une baisse des salaires monétaires selon Pigou (W1 < W0)

Puisque la production prend du temps, le prix d’offre dépend non seulement du taux de salaire et de la quantité produite mais aussi du taux d’intérêt :

Ainsi, une variation du taux de salaire monétaire provoque une variation proportionnelle du prix d’offre pour un niveau donné de la production. Si les salaires diminuent de 10 %, le prix d’offre diminue de 10 %.

Le prix de demande est déterminé par le rapport de la valeur du revenu à la quantité produite :

Pour un niveau donné du produit, le taux de salaire n’intervient dans la formation du prix de demande que par son effet sur la vitesse de circulation de la monnaie. Comme une baisse des salaires diminue, ceteris paribus, la part des salaires et la vitesse de circulation de la monnaie, elle réduit le revenu monétaire et le prix de demande. Cependant, la variation du prix de demande est moins que proportionnelle à la variation du taux de salaire. Ainsi, quand le taux de salaire diminue, le prix de demande diminue mais moins que le prix d’offre.

La baisse des salaires monétaires entraîne une baisse des prix, mais le taux de salaire réel diminue ou reste égal à son niveau antérieur. Le produit réel et l’emploi augmentent. Il faut souligner que le modèle keynésien typique de cette époque, celui proposé par Hicks, conduit à la même conclusion, car la valeur de la demande de biens de consommation et de la demande de biens d’investissement ne dépendent pas du taux de salaire monétaire. On retrouve des conclusions similaires dans les modèles postérieurs tant que l’on fait abstraction de la variation anticipée des prix et des effets richesse.

Trois éléments sont absents dans l’argumentation de Pigou :

on peut penser que, pour un revenu donné, une baisse du taux de salaire modifie la répartition en faveur des non-salariés et que, pour cette raison, la consommation diminue;

Pigou fait abstraction des anticipations déflationnistes que peut engendrer une réduction du taux de salaire monétaire tout en admettant que de telles anticipations peuvent provoquer une réduction de l’emploi;

Pigou n’intègre pas, à cette époque, les effets richesse dans son analyse.

L’idée que la masse monétaire est endogène joue un rôle crucial dans la comparaison que fait Pigou entre politique monétaire et politique des salaires. Keynes avait défendu l’idée que si la diminution des salaires monétaires permet d’augmenter l’emploi, le même effet expansionniste pouvait être obtenu par le biais d’une politique monétaire. Pigou (1937 : 411) soutient qu’il n’en est pas ainsi. Si les banques réduisent le taux d’intérêt, l’emploi sera sans doute accru tant qu’elles maintiendront cette politique. Mais, quand elles y renonceront, l’emploi reviendra à son niveau initial. Au contraire, si le taux de salaire est réduit, l’emploi restera de façon permanente au-dessus de son niveau initial. Les deux processus sont entièrement différents.

Mais la thèse de Pigou est ambiguë. Certes, si l’on compare une baisse transitoire du taux d’intérêt monétaire et une baisse permanente du taux de salaire, on peut affirmer que l’effet de la première mesure est temporaire alors que l’effet de la seconde est permanent. Mais, cette opposition est artificielle. Si l’on compare, comme le fait Keynes, une augmentation de l’offre de monnaie et une baisse du taux de salaire monétaire, les effets sont similaires. Les différences entre les conséquences de ces deux mesures tiennent à des facteurs – les effets richesse et les variations du taux d’inflation anticipé – que Pigou, en 1937, ne prenait pas en compte.

2.2 L’effet d’encaisses réelles

En 1937, Pigou notait qu’en raisonnant en courte période il sous-estimait les effets d’une réduction des salaires monétaires. En effet, si cette baisse accroît l’emploi, elle augmente la productivité marginale du capital et stimule l’investissement. L’emploi augmente dans les industries qui produisent les biens d’équipement. À son tour l’augmentation du stock de capital permet d’accroître le produit et la demande de travail. Pour Pigou, il était donc logique de raisonner en longue période et de discuter l’existence d’un équilibre stationnaire de plein emploi.

La critique de Hansen lui en fournit le prétexte. Hansen (1941) soutenait ce qu’il est convenu d’appeler la thèse stagnationniste. Quand le revenu augmente, l’épargne s’accroît alors que les opportunités d’investissement disparaissent. Les épargnants sont ainsi poussés à thésauriser plutôt qu’à investir. La demande de biens est trop faible pour absorber la production qui diminue. En d’autres termes, les classiques avaient raison de soutenir que l’économie tend vers une situation où l’investissement est nul. Mais ils avaient tort quand ils pensaient que la flexibilité des salaires et des prix permet d’assurer le plein emploi dans une situation stationnaire. Mais, derrière Hansen, c’est, bien sûr, l’idée que Keynes avait développée dans le chapitre 16 de la Théorie générale qui est visée.

Pigou (1943) s’appuie pour discuter cette idée sur un modèle beaucoup plus simple que celui qu’il avait analysé en 1937. On peut l’écrire sous la forme suivante :

n est l’offre de travail considérée comme une variable exogène, y est le produit réel, s l’épargne réelle, i l’investissement réel, r le taux d’intérêt, k le stock réel de capital, Ms l’offre de monnaie qui est considérée ici comme exogène, P le niveau général des prix. Les inconnues sont le produit réel, le taux d’intérêt, le niveau général des prix et le stock de capital. L’économie atteint l’état stationnaire quand l’investissement est nul. Le taux d’inflation anticipé est supposé nul, ce qui permet d’assimiler le taux d’intérêt réel au taux d’intérêt monétaire.

Pigou soutient que, si l’on s’appuie sur un modèle de ce type, la thèse de Hansen (et de Keynes) est vraie dans son aspect négatif – il est possible qu’il n’existe aucun équilibre stationnaire de plein emploi – mais fausse dans sa conclusion positive : il existe un équilibre de sous-emploi. Le problème apparaît quand on pose, comme condition supplémentaire, que le taux d’intérêt doit être positif. Il est possible que le modèle soit surdéterminé. L’argument de Pigou (1943 : 346) est le suivant. Dans une situation d’équilibre stationnaire, le taux d’intérêt doit être le même quel que soit le bien dans lequel il est exprimé car, dans une telle situation, la valeur future anticipée des marchandises est égale à leur valeur présente puisque le taux d’inflation anticipé est nul. Le taux d’intérêt, dans un état stationnaire, ne peut être négatif. Le problème est que Pigou est trop restrictif dans sa définition de l’équilibre. Certes, dans une situation stationnaire, les taux d’inflation anticipé et effectif sont égaux, mais on n’a aucune raison d’imposer qu’ils soient nuls. Ainsi, même si le taux d’intérêt monétaire doit être positif, le taux d’intérêt réel peut être négatif. Ce premier argument doit être écarté.

Pigou entreprend, alors, de montrer que, dans une situation stationnaire, le taux d’intérêt peut être négatif. Il soutient qu’implicitement les classiques supposent que les individus n’épargnent que dans l’espoir de retirer un rendement positif des sommes qu’ils investissent. Si tel était le cas, le taux d’intérêt serait égal au taux de préférence pour le présent de l’agent représentatif. Comme ce taux « ne peut évidemment jamais être inférieur à zéro » (Pigou, 1943 : 346), l’épargne devient nulle pour un taux d’intérêt positif. La contrainte introduite, en imposant que le taux d’intérêt ne peut être négatif, n’est jamais saturée. Pour Pigou, l’erreur des classiques est d’avoir supposé que l’épargne n’est réalisée que dans l’espoir d’un gain. Il faut admettre que les individus épargnent pour d’autres raisons, par habitude ou pour le plaisir de voir s’accroître leur fortune. Ainsi, il est possible que l’épargne ne devienne nulle que pour un taux d’intérêt négatif.

Le raisonnement de Pigou peut être critiqué sur deux points. Le taux de préférence pour le présent n’est pas « évidemment » positif, car certains individus préfèrent le futur au présent. Il est parfaitement artificiel de distinguer deux types d’épargne, l’une qui trouverait son origine dans la recherche d’un gain et l’autre qui révélerait une passion accumulatrice. Mais le problème est plus profond. Alors que Pigou soutient, à juste titre, qu’il faut, pour analyser le problème, s’appuyer sur la théorie intertemporelle des choix, il n’explicite jamais celle-ci. Quoi qu’il en soit, Pigou conclut que Hansen a raison sur un point : on peut imaginer qu’aucun équilibre stationnaire de plein emploi n’existe.

Pigou s’efforce alors de montrer que la seconde proposition de Hansen – il peut exister un équilibre stationnaire de sous-emploi – doit être rejetée. Cette thèse repose sur l’idée que les négociations salariales portent sur les salaires monétaires; les salariés ne peuvent obtenir une hausse du niveau de l’emploi en acceptant une réduction de leur salaire car une telle baisse entraîne simplement une baisse des prix. Mais Pigou remarque que si le revenu monétaire est donné par la relation

il ne peut diminuer, pour un niveau donné de l’offre de monnaie, que si le taux d’intérêt diminue. Or, dans les circonstances que Hansen envisage, le taux d’intérêt a atteint son minimum, disons zéro. Ainsi, quand les travailleurs acceptent une réduction de leurs salaires monétaires, le revenu monétaire ne diminue pas. Pour un niveau donné du produit, la réduction de salaires ne peut pas entraîner une baisse des prix. Il en résulte qu’en acceptant une baisse de leur salaire monétaire, ils réduisent les salaires réels et peuvent, ainsi, obtenir une hausse de l’emploi. Il n’existe pas de position stationnaire de sous-emploi. La seconde thèse de Hansen est sans fondement. À nouveau l’argument de Pigou n’est guère convaincant. Si l’on admet ses hypothèses, la demande de biens tend vers une limite finie quand le niveau général des prix tend vers zéro. La baisse des salaires monétaires ne peut porter le revenu réel au-delà de ce niveau.

Pour sortir de cette impasse, Pigou propose de considérer que l’épargne réelle est une fonction décroissante de l’encaisse monétaire réelle des agents. Il réécrit son modèle sous la forme suivante :

Les inconnues sont le produit réel, le taux d’intérêt, le stock de capital et le niveau général des prix. L’idée de Pigou est que le désir d’épargner de l’agent représentatif, quand il n’est pas suscité par l’attrait du gain, dépend de l’importance de son patrimoine vis-à-vis de son revenu. Quand la valeur réelle de son patrimoine s’accroît, l’épargne désirée diminue et disparaît finalement.

Pigou soutient que, si l’on admet cette hypothèse, il existe nécessairement un équilibre stationnaire qui assure le plein emploi. On peut décrire ce mécanisme de la façon suivante. Considérons une économie en plein emploi où l’investissement est positif. Au fur et à mesure que le capital augmente, le taux d’intérêt diminue jusqu’à devenir nul. Supposons que, même à ce taux, les individus continuent à épargner. Comme le taux d’intérêt ne peut devenir négatif, la demande de biens diminue et le chômage apparaît. Le revenu diminue jusqu’au point où l’agent représentatif cesse de vouloir épargner. Pour s’opposer à ce mouvement et conserver leur emploi, les travailleurs acceptent une diminution de leur salaire monétaire. On peut certes penser que le revenu monétaire diminuera mais, pour un produit réel inchangé, cette baisse implique une diminution des prix. Alors la valeur réelle du stock de monnaie augmente et, comme l’épargne de l’agent représentatif dépend du rapport entre la valeur réelle du patrimoine et son revenu réel, l’épargne diminue.

Si Pigou introduit de façon claire le mécanisme de l’effet richesse, il laisse subsister deux questions. Le patrimoine des agents ne se compose pas uniquement de monnaie, mais aussi d’actifs réels et financiers, de créances et de dettes. On ne peut pas affirmer que la valeur réelle du patrimoine des agents augmente quand les prix diminuent. Depuis longtemps, des économistes, par exemple Say et Malthus, ont montré que, dans une telle situation, la valeur réelle du patrimoine de certains agents, les débiteurs, diminue. Peut-on vraiment assurer que l’effet global est positif? Même à supposer que cet effet soit positif, peut-on vraiment démontrer l’existence d’un équilibre que Pigou a simplement suggérée?

Conclusion

On soutient souvent l’idée que si l’apport de Keynes a été d’étudier le chômage qui apparaît quand les prix sont visqueux, sa contribution à la théorie économique est négligeable. Cette assertion manque de fondement. Certes, il est, dans un sens, trivial de soutenir que, dans une économie où certains prix, en particulier le taux de salaire, sont fixes, les agents ne peuvent pas coordonner de façon efficace leurs actions, car le système de prix ne leur fournit pas l’information dont ils ont besoin. Cette idée n’avait pas échappé à certains économistes, à Malthus, à Marshall et à Pigou; ils avaient pensé que la viscosité des salaires monétaires constitue un élément important dans l’analyse des fluctuations économiques. Cependant, aucun d’entre eux n’avait proposé une analyse cohérente d’une économie où le taux de salaire monétaire est rigide. La contribution principale de Keynes est d’avoir élaboré un tel modèle.

Les économistes qui suggéraient d’intégrer une hypothèse de viscosité des salaires monétaires dans l’étude des crises considéraient que cette rigidité des salaires à la baisse était un fait; ils ne cherchaient guère à l’expliquer; ils le constataient. Keynes a voulu aller plus loin en soutenant que la rigidité des salaires monétaires stabilise le système. Plus précisément, il soutient qu’il n’existe pas nécessairement d’équilibre dans une économie monétaire et que, s’il existe, cet équilibre peut être instable. Dans la Théorie générale, cette analyse est liée à l’idée qu’une réduction des salaires monétaires peut ne pas accroître l’emploi. Mais, là encore, son apport essentiel est d’approfondir les effets d’une baisse des salaires en soulignant l’interdépendance des marchés. Les économistes avaient jusqu’alors suggéré qu’une baisse des salaires accroît la production parce qu’en diminuant les coûts elle accroît les profits et incite les entreprises à augmenter leur production. Keynes montre que l’action d’une baisse des salaires sur l’emploi passe par le biais d’une réduction du taux d’intérêt et que ces effets sont, dans ce sens, analogues à ceux d’une augmentation de la masse monétaire.

On considère généralement que la contribution de Pigou dans ce débat est d’avoir montré, en introduisant l’effet d’encaisse réel, qu’il existe toujours un équilibre de plein emploi. Ce ne peut être son mérite essentiel car, s’il suggère ce résultat, il ne le démontre pas. Son apport est d’avoir mis en évidence le rôle des effets richesse. Mais, une baisse des salaires et des prix donne naissance à des effets négatifs tout autant qu’à des effets positifs. Sur une base théorique, a priori, il est impossible de montrer que l’effet global est nécessairement positif.

Parties annexes

Collaborateur

Alain Béraud

Professeur de sciences économiques à l’université de Cergy-Pontoise. Il est membre du THEMA (Théorie Économique, Modélisations et Applications, universités Paris 10 et Cergy-Pontoise). Macro-économiste et historien de la pensée économique, il a dirigé, avec Gilbert Faccarello, la publication d’une Nouvelle Histoire de la Pensée Économique (Paris, La Découverte, 3 tomes, 1992-2000) et a publié une Introduction à l’analyse macroéconomique (Paris, Economica, 4e édition, 1999). Il prépare actuellement un livre sur les classiques (Paris, La Découverte).

Bibliographie

- Barro, R. (1979), « Second Thoughts on Keynesian Economics », American Economic Review, 69(2) : 54-69.

- Fisher, I. (1933a), Booms and Depression Some First Principles, George Allen & Unwin, Londres, réimpr. inThe Works of Irving Fisher, Pickering & Chatto, Londres, 1997, t. 10.

- Fisher, I. (1933b), « The Debt-Deflation Theory of Great Depressions », Econometrica, 1(4) : 337-357.

- Grandmont, J.-M. (1983), Money and Value, Cambridge University Press, Cambridge; trad. fr., Monnaie et valeur, Economica, Paris, 1986.

- Hansen, A. H. (1941), Fiscal Policy and Business Cycles, W. W. Norton, New York.

- Hicks, J. (1937), « Mr. Keynes and the “ Classics ”: A Suggested Interpretation », Econometrica, 5(2) : 147-159.

- Kaldor, N. (1937), « Prof. Pigou on Money Wages In Relation to Unemployment », Economic Journal, 47 : 745-753.

- Kalecki, M. (1944), « Professor Pigou on Classical Stationary State: A Comment », Economic Journal, 54 : 131-132.

- Kalecki, M. (1990), Collected Works of Michael Kalecki, vol. 1, Capitalism: Business Cycles and Full Employment, Clarendon Press, Oxford.

- JMK : Keynes, J. M. (1971-1989), The Collected Writings of John Maynard Keynes, Macmillan, Londres, 30 tomes; référé ici par JMK, suivi du numéro du tome.

- Keynes, J. M. (1936), The General Theory of Employment, Interest and Money, in JMK, 7.

- Keynes, J. M. (1944), Lettre à Kalecki du 8 mars 1944, in Kalecki (1990) : 568.

- Modigliani, F. (1944), « Liquidity Preference and the Theory of Interest and Money », Econometrica, 12(1) : 45-88.

- Patinkin, D. (1948), « Price Flexibility and Full Employment », American Economic Review, 38(4) : 543-564.

- Patinkin, D. (1976), Keynes’ Monetary Thought: A Study of its Development, Duke University Press, Durham, N.C.

- Pigou, A. C. (1936), « Mr. J. M. Keynes’ General Theory of Employment, Interest and Money », Economica, 3(10) : 115-132.

- Pigou, A. C. (1937), « Real and Money Wage Rates in Relation to Unemployment », Economic Journal, 47 : 405-422.

- Pigou, A. C. (1943), « The Classical Stationary State », Economic Journal, 53(212) : 343-351.

- Pigou, A. C. (1947), « Economic Progress in a Stable Environment », Economica, 14(55) : 180-188.

- Tobin, J. (1975), « Keynesian Models of Recession and Depression », American Economic Review, 65(2) : 195-202.

- Tobin, J. (1983), Réflexions sur la théorie macroéconomique contemporaine, Economica, Paris.

Liste des figures

Graphique 1

L’effet d’une baisse du taux de salaire monétaire sur l’emploi, la présentation de Keynes (W1 < W0)

Graphique 2

L’effet d’une baisse des salaires monétaires selon Pigou (W1 < W0)