Résumés

Résumé

La présente étude s’intéresse aux taux de rendement réalisés et anticipés des cotisants au Régime de rentes du Québec de 1968 jusqu’en 2056. Pour ce faire, des agents pour chacune de ces années ont été constitués. Une décroissance constante des rendements s’observe au cours de la période. Les taux de rendement de la première génération de cotisants sont nettement supérieurs à ceux des générations subséquentes principalement en raison des modalités de mise en place des prestations. Le relèvement des taux de cotisation pour les générations subséquentes joue aussi un rôle dans la réduction du taux de rendement observé mais, contrairement à la croyance populaire, l’importance de ce facteur est beaucoup moins grande.

Corps de l’article

Introduction

La Régie des rentes du Québec a été créée en juillet 1965 pour lancer le 1er janvier 1966 le Régime de rentes du Québec (le Régime). Les premières prestations ont été versées dès le 1er janvier 1967[1]. Il s’agit d’un régime jeune qui arrive à peine à maturité. En effet, les premiers prestataires ayant pris leur retraite à 65 ans en 2006 ont cotisé pendant un minimum de 40 ans alors que ceux qui prendront leur retraite à 65 ans en 2013 seront les premiers qui étaient âgés de 18 ans au moment de la création du Régime.

Il s’agit d’un volet assez important du système de retraite public canadien, comme il en existe aux États-Unis et au Royaume-Uni où les prestations sont liées à la rémunération gagnée au cours de la vie active. Le Régime est financé sur une base de capitalisation partielle, une réserve étant maintenue pour générer une partie des revenus nécessaires au financement des prestations[2]. Le Régime se superpose à un régime universel de base (Sécurité de la vieillesse) auquel peut s’ajouter une autre prestation publique sous condition de revenu (Supplément de revenu garanti). Enfin, comme c’est notamment le cas aux États-Unis et au Royaume-Uni, le régime public est complété par des régimes privés facultatifs.

Au cours des années, le Régime a subi plusieurs modifications notamment quant aux taux de cotisation. Les modifications les plus récentes ont été annoncées lors du discours du budget du Québec de 2011-2012 et entreront en vigueur graduellement d’ici le 1er janvier 2017. Ces modifications se justifient notamment par les pressions exercées par la pyramide des âges et la hausse marquée de l’espérance de vie. À ce titre, la présente analyse s’inscrit sous le thème général de la comptabilité intergénérationnelle et de développement de méthodologies visant à évaluer les bénéfices et transferts fiscaux entre générations (à titre indicatif, voir notamment : Auerbach, Gokhale et Kotlikoff, 1994; Fehr et Kotlikoff, 1996; Kotlikoff et Raffelhüschen, 1999). La thématique de l’équité intergénérationnelle est également présente dans des études propres aux caisses de retraite (Thogersen, 1998; Gold, 2002; Wagener, 2004; Hoevenaars et Ponds, 2007, 2008; Knell, 2010).

La présente étude cherche à répondre aux questions suivantes :

Quels ont été et quels seront les rendements des bénéficiaires du Régime?

Est-ce que certaines générations ont eu ou auront de meilleurs rendements que d’autres?

Dans l’éventualité où l’équité intergénérationnelle semble concernée, quelles en sont les causes?

Est-ce que la hausse des taux de cotisation en est la principale explication ou d’autres facteurs ont-ils eu un effet significatif sur le rendement?

D’autres auteurs ont estimé les iniquités intergénérationnelles associées spécifiquement aux caisses publiques de retraite. Aux États-Unis, Leimer (1994) et Diamond (2004) estiment que le transfert net de richesse (en dollars de 2002) pour les prestataires nés jusqu’en 1949 s’élèverait à 11,5 trillions de dollars américains. Les taux de rendement internes estimés par Leimer (2007) et Clingman, Burkhalter, Wade et Chaplain (2012) sont également indicatifs que les prestations obtenues par les premières générations étaient largement supérieures aux cotisations (taxes) payés par ces mêmes générations. Les études de Munnell, Aubry et Quinby (2011) et Schieber (2011) documentent les causes de ces écarts. Fenge et Werding (2004) font état des iniquités intergénérationnelles pour certains pays de l’OCDE. Au Québec, la Régie des Rentes (2008) rend compte des taux de rendement internes réalisés pour certains cotisants. Cette étude se limite toutefois à quatre cas et ne rend pas compte de la méthodologie utilisée ni n’analyse les causes de divergence entre les rendements réalisés. Finalement, et à notre connaissance, aucune étude ne relate les possibles iniquités du Régime de Pension du Canada.

La présente étude est structurée de la façon suivante. La section 1 décrit les paramètres passés, présents et futurs du Régime. La section 2 présente les hypothèses sous-jacentes à la conceptualisation des « agents ». La section 3 expose les mesures d’évaluation du rendement du Régime pour ces agents et présente les résultats ainsi que les facteurs expliquant l’évolution du rendement obtenu. Enfin, avant de conclure, la section 4 présente la sensibilité des résultats à certaines hypothèses.

1. Les paramètres du Régime

La présente section décrit les principaux paramètres du Régime. Le tableau de l’annexe 1 présente l’évolution des principaux paramètres depuis la création du Régime et leurs valeurs établies pour la projection jusqu’en 2056. Comme en font état les paragraphes suivants, le total des prestations reçues dépend de l’âge de la retraite, des gains admissibles durant la période de cotisation, des mois de gains faibles exclus de la période de cotisation et de la durée de perception de la rente par l’individu.

1.1 Le revenu de travail admissible

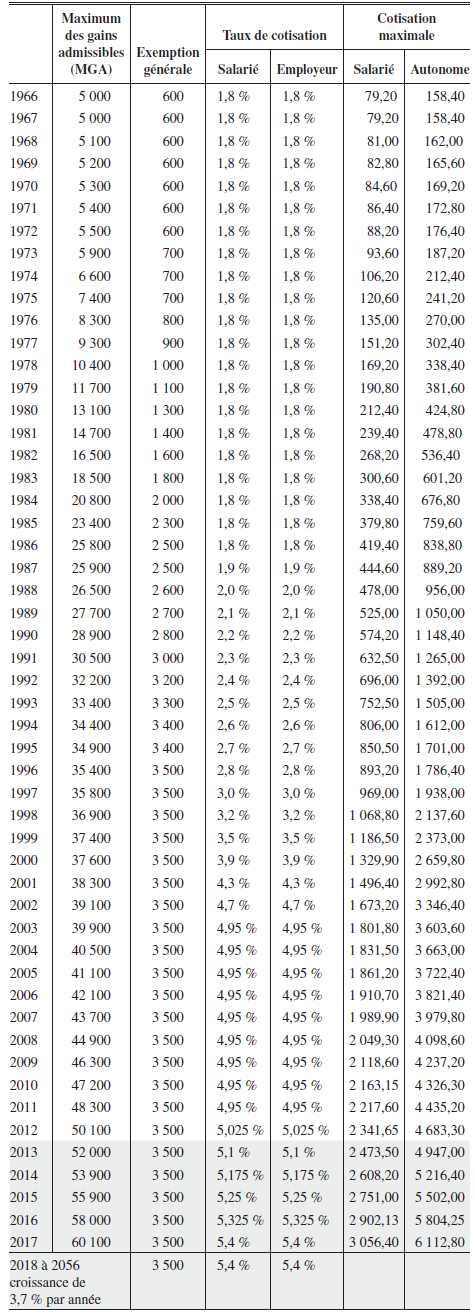

Le revenu de travail admissible a varié depuis la création du Régime. Depuis 1987, le maximum des gains admissibles (MGA) est indexé selon le taux d’augmentation de la rémunération hebdomadaire moyenne, établie par Statistique Canada. Pour la projection effectuée dans le présent texte, le taux de croissance du MGA est établi à 3,7 %, hypothèse utilisée par la Régie dans sa plus récente analyse actuarielle (Régie des Rentes du Québec, 2010 : 25).

Le revenu exempté

L’exemption générale a été établie à 12 % du MGA au début du Régime. Puis, de 1975 à 1998, elle était de 10 % du MGA. Enfin, depuis 1998, l’exemption générale est fixée à 3 500 $ et est gardée constante jusqu’en 2056 pour la projection.

Le taux de cotisation

Le taux de cotisation a été fixé à 3,6 % du revenu de travail admissible en 1966 (payé moitié-moitié par l’employé et l’employeur). Le quantum est demeuré inchangé jusqu’en 1986. Mais, devant l’insuffisance du financement du Régime à long terme, le taux de cotisation a été haussé graduellement. Le taux de cotisation est ainsi passé de 3,6 % en 1986 à 9,9 % en 2003. Une dernière série de hausses a été annoncée dans le budget 2011-2012 du gouvernement du Québec amenant le taux à 10,8 % en 2017. Selon la plus récente étude actuarielle, ce taux de cotisation serait le taux d’équilibre pour les 40 prochaines années (Régie des Rentes du Québec, 2011 : 15).

Les années de cotisation

Le total des cotisations payées par un individu dépend aussi du nombre d’années où il a cotisé. Pour un individu, la période de cotisations au Régime commence le jour de son 18e anniversaire ou le 1er janvier 1966 s’il avait atteint 18 ans avant cette date. Cette période se termine aussitôt que survient un des évènements suivants : le versement de la rente de retraite, le décès ou le 70e anniversaire de naissance.

Les prestations de retraite

Une personne a droit à une rente de retraite du Régime lorsqu’elle : a) a cotisé au Régime pour au moins une année; b) est âgée de 60 à 64 ans et a cessé de travailler ou est réputée avoir cessé de travailler; c) est âgée de 65 ans ou plus, même si elle travaille. Une année de cotisation, au sens du Régime, désigne une année pour laquelle une personne a versé des cotisations sur des gains de travail supérieurs à l’exemption générale. Pour qu’une année de cotisation soit comptabilisée, il n’est pas nécessaire de cotiser chaque semaine ou chaque mois de cette année; il suffit de cotiser sur des gains supérieurs à l’exemption générale.

La rente de retraite de base (retraite à 65 ans) est égale à 25 % de la moyenne mensuelle des gains admissibles rajustés de la période de cotisation du cotisant. Les premières rentes ont été versées en 1968. Les années 1968 à 1976 ont été des années de transition puisque le montant maximal calculé durant cette période était multiplié par un ratio égal au nombre d’années d’existence du Régime divisé par 10. La première pleine rente entière a donc été versée à partir de 1977.

Le calcul de la rente de retraite se fait en trois étapes :

-

Étape 1 : le réajustement des revenus de travail

Avant de calculer la moyenne mensuelle des revenus de travail, il faut réajuster les revenus de travail annuels pour leur donner une valeur courante. Ainsi, les gains admissibles rajustés correspondent aux gains admissibles non ajustés (GANA) d’une année, rajustés à leur valeur actuelle. Pour effectuer ce rajustement, il faut, depuis le 1er janvier 1999, multiplier les GANA par le ratio de la moyenne du maximum des gains admissibles (MGA) des cinq dernières années sur le MGA de l’année où les GANA ont été gagnés (en 1998, une moyenne sur quatre ans était utilisée et avant 1998, une moyenne sur trois ans). Ainsi, des gains de 4 000 $ en 1966 valaient 34 880 $ en 2009, soit 4 000 $ multipliés par 8,72, ce qui correspond au ratio de 43 620 $ (la moyenne des MGA pour les années 2005 à 2009) sur 5 000 $ (MGA de l’année 1966). Le rajustement doit se faire pour chacune des années.

-

Étape 2 : la détermination des mois et des revenus de travail servant au calcul

Dans le calcul de la moyenne des gains admissibles d’une personne, tous les revenus de travail admissibles peuvent servir au calcul de la rente mais la Loi permet de retrancher 15 % des mois où les revenus de travail étaient les plus faibles ou nuls, ce qui hausse la moyenne des gains et augmente la rente[3]. La règle du 15 % existe depuis le début du Régime. Elle ne peut toutefois réduire la période de cotisation à moins de 120 mois. Dans les faits, cette règle n’était donc pas applicable avant janvier 1976.

-

Étape 3 : le calcul de la rente

La rente correspond à 25 % des revenus de travail mensuel moyen retenus. L’annexe 2 présente un exemple du calcul de la rente pour une personne de 65 ans prenant sa retraite en décembre 2012. La rente est rajustée pour une retraite anticipée ou une retraite ajournée. Le calcul expliqué plus haut est celui effectué pour une personne qui prend sa retraite à 65 ans[4].

Le Régime offre aussi la possibilité d’obtenir, sous certaines conditions, une rente d’invalidité et peut offrir aux proches d’une personne, au moment de son décès, une prestation de décès d’un montant maximal de 2 500 $. Il existe aussi une rente de conjoint survivant dont le montant variera selon l’âge du conjoint et une rente d’orphelin pour la personne qui aura la charge de l’enfant de la personne décédée jusqu’à ce qu’il atteigne 18 ans.

2. La détermination d’un agent

Selon les paramètres du Régime et les variables qui affectent le rendement d’un individu, plusieurs choix doivent être faits quant aux hypothèses sur ces diverses variables dans la détermination de notre agent. La présente section présente ces choix.

L’objectif de la présente étude est d’analyser le rendement des bénéficiaires du Régime de 1967 à 2056. Le rendement estimé pour chaque agent variera selon les paramètres posés. Toutefois, nous sommes d’avis que l’ordonnancement des agents (établi en fonction du taux de rendement interne) sera peu sensible aux variations de paramètres. Les analyses de sensibilité présentées à la section 4 appuient cette dernière assertion.

2.1 Les hypothèses retenues

D’abord, un agent sera défini pour chacune des années depuis la création du Régime jusqu’en 2056. Implicitement, cela signifie qu’à chaque début des années désignées un individu prendra sa retraite.

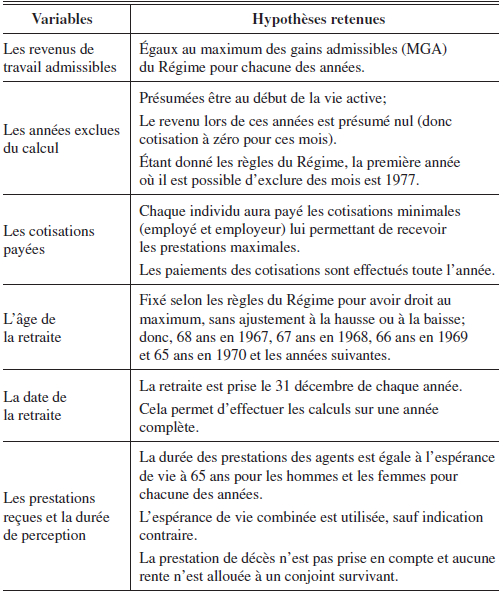

Le tableau 1 présente les variables sur lesquelles une hypothèse doit être posée et l’hypothèse retenue.

Tableau 1

Hypothèses retenues pour chacune des variables

2.2 Un exemple d’agent

À titre illustratif, en tenant compte des choix quant aux variables, le profil de l’agent masculin de l’année 2014 est le suivant :

Il prend sa retraite le 31 décembre 2014; les calculs sont donc effectués sur des années civiles complètes;

Il a obtenu tout au long de sa vie active un salaire lui permettant d’atteindre et d’égaliser le maximum des gains admissibles (MGA). Il aura donc payé l’entièreté de ses cotisations chaque année sur 12 mois et aura droit aux prestations maximales;

Les 15 % des mois qui peuvent être exclus du calcul, soit ceux où les revenus sont les plus faibles, sont ceux des années 1969 à 1974 inclusivement. On suppose que pendant ces années, son revenu était nul ou inférieur à l’exemption générale et il n’a donc payé aucune cotisation durant ces années;

En 2014, l’espérance de vie à 65 ans est estimée à 18,8 années. L’agent de 2014 recevra donc 18,8 années de prestations, soit du début de 2015 jusqu’en octobre 2033 inclusivement.

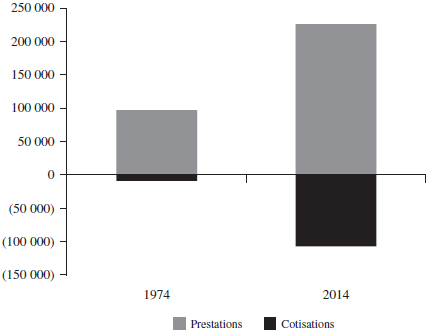

Les agents de chacune des années ont un profil semblable. Pour chacun d’entre eux, la somme des cotisations payées et celle des prestations reçues sont calculées. La graphique 1 donne un exemple des cotisations versées et des prestations reçues selon nos hypothèses pour l’agent de 1974 et pour celui de 2014. Les montants annuels de cotisations et de prestations ont été ramenés en dollars de 2010. La graphique montre donc qu’en valeur absolue, l’agent de 1974 a reçu près de 11 fois sa mise tandis que l’agent de 2014 ne recevra approximativement que deux fois sa mise.

3. Mesure d’évaluation du rendement du Régime pour les agents

3.1 Méthodologie

3.1.1 Calcul du rendement (TRI)

Le rendement du Régime pour un individu sera calculé par le taux de rendement interne (TRI). Le TRI mesure la rentabilité annualisée moyenne d’un investissement constitué de flux négatifs (cotisations) et de flux positifs (prestations).

Graphique 1

Cotisations et prestations des agents de 1974 et de 2014 (en dollars de 2010)

a. Le calcul du rendement

Ainsi, les variables qui vont agir sur le rendement sont les suivantes :

-

Les cotisations totales payées, selon :

le taux de cotisation;

les salaires sur lesquels les cotisations sont calculées;

le nombre d’années de cotisation.

-

Les prestations reçues selon les règles de calcul du Régime, selon :

l’âge de la retraite;

le nombre d’années de prestations (espérance de vie à 65 ans);

les années de cotisation;

les moins bonnes années à exclure du calcul.

b. Les paramètres du Régime

Le calcul des cotisations payées

Le calcul des cotisations au Régime au temps t est le suivant :

Le calcul des prestations reçues

Le calcul des prestations est effectué selon les règles décrites à la section 1.

3.1.2 Calcul de la valeur actuelle nette (VAN)

En plus du TRI, la valeur actuelle nette (VAN) du Régime est également calculée. Dans le cas de la VAN du Régime, l’investissement de l’agent dans le Régime est représenté par la somme des cotisations payées alors que les flux de recettes générés sont les prestations reçues.

3.2 Les résultats du calcul du TRI

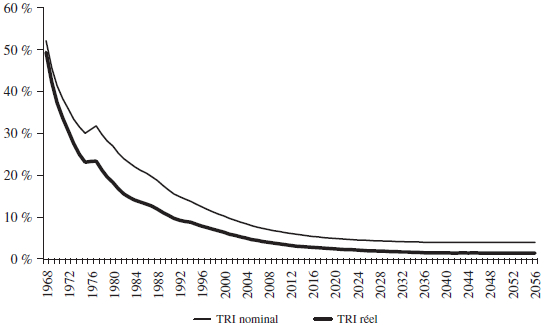

Le TRI a été calculé pour chacun des agents de 1968 à 2056. La graphique 2 illustre l’évolution des TRI (nominaux et réels) de l’agent pour chacune de ces années. Les écarts les plus prononcés correspondent aux périodes d’inflation élevée. Pour le reste de l’étude, seuls les TRI réels sont présentés de manière à établir un ordonnancement entre agents exempts de la hausse des prix. L’ensemble des flux monétaires est ainsi ramené en dollars de 2010.

La graphique 2 montre des taux de rendement réels significativement plus élevés en début de période. Une telle décroissance n’est pas observée dans le régime de pension américain « Old-Age, Survivors, and Disability Insurance » (voir à cet effet, Clingman, Burkhalter, Wade et Chaplain, 2012). Le soubresaut dans la courbe en 1976 et 1977 correspond aux premières années où il était possible d’enlever, pour le calcul de la prestation, 15 % des moins bons mois de rémunération (que nous supposons ici égaux à zéro) et correspond aussi à la fin de la réduction de la pleine rente en fonction de la période d’ajustement de 10 ans. Le rendement augmente donc lors de ces années.

À partir de 2013, année où le régime arrive à maturité c’est-à-dire où les agents qui prennent leur retraite ont pu cotiser à partir de l’âge de 18 ans, les taux de rendement diminuent toujours avec les années, mais de façon moins abrupte. Le TRI passe de 3,1 % en 2013 à 1,4 % en 2056.

Graphique 2

Taux de rendement interne des agents de 1968 à 2056, nominaux et réels, écart et taux d’inflation

3.3 Facteurs explicatifs

Le taux de rendement est beaucoup plus élevé pour les agents des premières années du Régime. Il convient de chercher à comprendre pourquoi. Est-ce à cause des taux de cotisation qui sont beaucoup plus élevés aujourd’hui qu’à l’origine du Régime? Est-ce à cause du fait qu’au début du Régime, les retraités avaient droit à une rente même s’ils avaient cotisé un faible nombre d’années?

Pour tenter de répondre à ces questions, nous allons créer un régime fictif que nous appellerons un « régime statique ». Ce régime est établi en tentant d’uniformiser les divers paramètres auxquels auraient alors été soumis les cotisants (agents) du Régime. L’idée est alors d’établir les différences entre le régime réel (effectif) et le régime statique de manière à en dégager les facteurs ayant le plus contribué aux écarts de rendement entre les agents.

Les paramètres du régime statique sont les suivants :

L’accessibilité à la pleine rente : Dans le régime réel, la pleine rente pouvait être obtenue après 10 ans de cotisations. Durant les 10 premières années, le montant de la pleine rente était multiplié par un ratio égal au nombre d’années depuis le début du régime divisé par 10. Dans le régime statique, la période d’ajustement s’établira plutôt sur une période de 47 ans (soit : 65 ans (âge de la retraite) – 18 ans (début des cotisations). Ainsi, un cotisant retraité au 31 décembre 1976 recevait une pleine rente (en supposant l’atteinte du MGA) bien qu’il n’ait contribué que 10 ans. Dans le régime statique, il recevrait 21,3 % de la pleine rente (10 divisé par 47). Cet ajustement mène à une comparaison plus équitable avec les agents ayant pleinement contribué au régime (c.-à-d. depuis 47 ans). Pour les agents avant 1977, la rente sera ajustée à leurs années de contribution divisées par 47 alors qu’il était divisé par 10 dans le régime réel. L’ajustement « statique » confère tout de même un avantage aux cotisants des premières années du régime puisque des rentes seront reçues pour la totalité de l’espérance de vie du cotisant bien que celui-ci ait pu cotiser pendant très peu d’années.

Les taux de cotisation : Les taux de cotisation demeurent égaux à ceux du début du régime de 1967 à 2056 soit 3,6 % (employeur et employé).

L’exemption de base : Elle est réputée être égale à zéro.

L’espérance de vie : L’espérance de vie à 65 ans a crû de façon significative depuis 1967 et il est prévu qu’elle continuera de croître sur toute la période de projection. L’espérance de vie à 65 ans était en 1967 de 13,14 ans pour les hommes et de 16,03 ans pour les femmes. Il est prévu qu’elle atteindra, en 2056, 21,2 ans pour les hommes et 23,9 ans pour les femmes. Une amélioration significative dans les deux cas. Dans le Régime statique, il n’y aura aucune amélioration de l’espérance de vie durant la période. L’espérance de vie demeure égale à celle prévalant au début du Régime.

La graphique 3 compare les TRI réels calculés dans le régime statique et le régime réel. Le changement des paramètres diminue significativement les rendements dans les premières années et les augmente quelque peu après 2013 (maturité).

Graphique 3

TRI réels selon le Régime réel et le Régime statique

Avec l’application des paramètres du régime statique, une courbe entièrement plane aurait pu être anticipée. L’analyse plus détaillée a montré que les taux encore plus élevés en début de période sont le fait de l’ajustement sur 47 ans qui ne compense pas entièrement le fait que les agents paient des cotisations un moins grand nombre d’années. Pour un ajustement plus « juste », le taux d’ajustement aurait dû être beaucoup plus élevé, et donc le ratio de pleine rente, beaucoup plus faible.

Sachant que le régime statique montre des TRI relativement plus uniformes que le régime réel, il devient intéressant de chercher à en comprendre les raisons. La graphique 4 rend compte de l’importance relative de chacun des quatre paramètres identifiés à l’écart entre les courbes des deux régimes : ajustement, exemption, taux de cotisation et espérance de vie.

Les TRI significativement plus élevés en début de période s’expliquent presque entièrement par le choix de l’ajustement compensant le faible nombre d’années de cotisation nécessaires pour obtenir de pleines prestations. Puis, les rendements plus faibles après 2013 s’expliquent surtout par l’augmentation du taux de cotisation à compter de 1987 (marginalement compensé par la hausse de l’espérance de vie). L’impact de l’exemption de base s’amenuise dans le temps étant donné que cette exemption constitue, avec le temps, une part négligeable du revenu admissible.

3.4 Résultats quant à la valeur actuelle nette

La présente section rend compte de la valeur monétaire réelle générée par le Régime des Rentes et vient ainsi compléter les résultats des sections précédentes (qui sont invariables aux mises de fonds des agents). Les résultats de la présente section sont fort évidemment très sensibles au choix du taux d’actualisation. Ce choix ne se pose pas pour le TRI expliquant ainsi la préséance, dans notre étude, de cette approche sur la VAN. Seule l’hypothèse implicite du taux de réinvestissement égale au taux d’actualisation doit être admise dans le cas du TRI.

Graphique 4

Décomposition de l’écart entre les TRI du régime réel et ceux du régime statique

Nos résultats indiquent qu’en appliquant un taux d’actualisation de 5 %[5], la VAN (en dollars de 2010 et établie à l’année de la retraite de l’agent) du Régime devient négative à partir de 2004 (graphique 6). Alors que la graphique 2 illustre la disparité entre les agents sur la base du taux de rendement interne, la graphique 5 indique plutôt que la richesse nette provenant de ce même régime ne décroit pas continuellement de 1968 à 2056. En fait, l’enrichissement maximum est atteint en 1977[6] alors que le taux de rendement interne maximum est atteint dès 1968. Ce résultat est tributaire de la faible mise de fonds des agents de 1968 (générant un fort rendement) et de la mise de fonds plus élevée des cotisants de 1977 induisant une création de richesse plus importante (malgré le taux de rendement inférieur aux agents de 1968). On peut présumer que pour supporter la viabilité du régime, les agents après 2004 doivent transférer une partie de leur richesse aux agents avant 2004; les prestations généreuses versées aux premières générations devant nécessairement être financées par les cotisants des générations subséquentes. L’iniquité intergénérationnelle se manifeste donc par dollar investi (graphique 2) et sur l’ensemble des avoirs (graphique 5). Toutefois, d’un point de vue agrégé, le poids relatif des premiers agents est sans doute plus faible que celui des agents les plus récents et à venir. En somme, l’avantage dont bénéficie la première génération de cotisants est tempéré par leur poids démographique inférieur.

Graphique 5

Valeur actuelle nette du Régime en dollars de 2010

Outre l’apparente iniquité entre générations, notre étude soulève nécessairement l’incitation pour certains déposants à éviter une telle taxe implicite. S’il est généralement admis que chaque génération de contribuables devrait payer le plein prix des services publics qu’il reçoit, les graphiques 2 et 5 tendent plutôt à démontrer qu’une cohorte de cotisants a été implicitement taxée pour permettre à une autre de bénéficier de rendements artificiellement élevés. Ce financement est d’autant plus apparent à l’examen des taux de rendement anticipés des agents après 2013 dont le taux de rendement réel est largement inférieur aux premières générations de retraités. Le taux de rendement des dernières cohortes (niveau plancher de 1,4 % en 2056) est inférieur au taux de rendement anticipé par la Régie des rentes sur ses actifs et est par conséquent sans doute inférieur au taux de rendement que pourrait anticiper un épargnant ayant un horizon de placement à très long terme. De tels prélèvements créant un déséquilibre ont généralement un impact sur l’offre de travail (voir Cardia, Kozhaya et Ruge-Marcia, 2003). Plus spécifiquement, le sous-financement de caisses de retraite publiques pourrait même avoir un impact sur la mobilité des contribuables (voir Inmam, 1982; D’Arcy, Dulebohn et Oh, 1999 et Lucas et Zeldes, 2009).

4. Sensibilité des résultats aux choix des paramètres et options politiques

L’analyse de sensibilité permet de mesurer l’effet de changements aux hypothèses des paramètres suivants sur les TRI : a) le taux de cotisation; b) le sexe de l’agent; et c) le revenu gagné. Le tableau 2 montre l’effet des hypothèses alternatives sur les TRI, il convient de noter que même si les TRI changent, l’ordonnancement des agents lui demeure toujours le même. Les résultats sont présentés pour trois agents :

Retraite au 31 décembre 1976 : la première année de pleine prestation possible, soit 1977;

Retraite au 31 décembre 2012 : la première année du Régime à maturité étant 2013;

Retraite au 31 décembre 2056 : la dernière année simulée.

Notre première hypothèse en matière du taux de cotisation s’est arrêté sur l’utilisation du taux de cotisation combiné employeur-employé, sous-entendant que la partie « employeur » est indirectement internalisée dans son salaire et donc payée par le travailleur. L’hypothèse alternative en vue de tester la sensibilité des résultats consiste à considérer uniquement la partie « employé » des cotisations. Une variante de cette analyse de sensibilité consiste à remplacer l’utilisation des taux de cotisation réels par un taux de cotisation d’un point de pourcentage à la hausse et à la baisse. Le tableau 2 révèle des TRI évidemment plus élevés lorsqu’on ne tient compte que de la partie « employé » (les cotisations étant deux fois moins élevées alors que les prestations demeurent les mêmes). Lorsque le taux de cotisation varie, on constate une baisse des TRI quand les taux de cotisation sont plus élevés et une hausse des TRI quand ils sont plus bas. Enfin, dans un cas comme dans l’autre, une variation du taux de cotisation a un impact plus marqué au début du Régime en raison notamment du nombre relativement plus faible d’années de cotisations par rapport aux autres années considérées.

Selon le sexe de l’agent, l’espérance de vie et donc la durée de perception des prestations est différente. Notre hypothèse à l’égard du sexe de l’agent est celle d’une espérance de vie combinée. L’hypothèse alternative en vue de tester la sensibilité des résultats consiste à considérer le TRI des agents féminins et masculins séparément. Le tableau 2 illustre que l’espérance de vie des femmes étant plus élevée, leurs TRI sont plus élevés. Toutefois, l’espérance de vie plus élevée des femmes a un impact marginal sur les TRI (relativement aux hommes) en raison de l’impact plus prononcé d’autres facteurs.

Tableau 2

Effets des changements d’hypothèses posées sur le calcul des TRI

Note : * Les hypothèses en italiques sont celles retenues dans l’analyse.

Notre hypothèse relative au revenu gagné est qu’il serait égal au MGA. La première hypothèse alternative en vue de tester la sensibilité des résultats est de considérer que les revenus gagnés seraient plutôt égaux à 50 % du MGA. Une deuxième alternative consiste à faire varier l’importance du revenu gagné en fonction du maximum des gains admissible selon l’âge de l’agent. Par exemple, on peut supposer que le pourcentage obtenu quand l’agent est au début de sa vie sur le marché du travail est plus faible, qu’il atteint 100 % autour de 35-40 ans et qu’il redescend un peu vers la fin. Pour les fins de notre analyse, nous avons supposé que l’agent avait gagné 15 % du maximum des gains admissibles de 18 à 24 ans, 40 % de 24 à 34 ans, 100 % de 35 à 54 ans et 80 % ensuite jusqu’à sa retraite. Une troisième et dernière alternative entourant le revenu gagné vise à mesurer l’effet cohorte. Par exemple, on peut penser qu’au début du Régime, les femmes gagnaient une faible proportion du MGA (celles qui prenaient leur retraite à 65 ans en 1976) tandis que le pourcentage du MGA gagné par les femmes qui prendront leur retraite en 2056 pourrait être plus près de 100 %. Pour mesurer cet effet, nous estimons que le salaire gagné tout au long de la vie active pour la personne qui prend sa retraite en 1976 est de 25 % du MG; de 50 % pour le retraité au 31 décembre 2012 ; et de 100 % pour le retraité au 31 décembre 2056. À la lumière du tableau 2, il est possible de constater qu’une réduction des revenus à 50% du MGA a un impact plus important au début du Régime en raison de l’importance relative plus élevée de l’exemption au début du Régime. De son côté, l’hypothèse d’un pourcentage variable du MGA selon l’âge a un effet à la baisse sur les TRI. Globalement, les changements sont peu significatifs. Pour la troisième hypothèse, l’introduction d’un pourcentage variable du MGA selon l’année de retraite a un effet plus significatif l’année au début du Régime, année qui suppose que l’agent a gagné 25 % du MGA tout au long de sa vie active.

Du point de vue des TRI du Régime, tout changement des paramètres aura des répercussions. Par exemple, dans la détermination du TRI, le relèvement de l’âge donnant droit à la pleine prestation aurait pour effet d’augmenter la période de cotisations et diminuer d’un même nombre de mois la durée de perception des prestations[7]. L’effet anticipé est donc naturellement une baisse du rendement. Il est possible de simuler une réforme calquée sur les modifications apportées par le gouvernement fédéral à son régime de pension de base, soit un relèvement progressif de l’âge donnant droit à une pleine prestation qui passerait de 65 ans à 67 ans entre 2023 et 2029. Dans ce cas, le constat est que l’écart de rendement entre le Régime actuel et celui où l’âge du début des prestations passe progressivement à 67 ans en 2029 augmente pendant la période de transition et se stabilise par la suite. À terme, ce type de modification aurait pour effet de réduire le taux rendement de 0,6%.

Finalement, l’analyse de l’effet sur les taux de rendement d’une réforme visant une bonification au Régime nécessiterait une étude en soi étant donné le nombre important de paramètres à fixer (exemption de base, maximum des gains admissibles, taux de cotisation, période d’étalement de la hausse des taux, période de transition avant l’application pleine et entière des prestations bonifiées). Par contre, à la lumière des résultats observés sur les TRI du Régime actuel de 1968 à 2056, sachant que les paramètres fixés influencent grandement le rendement obtenu au fil des générations, les décisions prises lors d’une éventuelle bonification doivent impérativement tenir compte notamment du moment où il sera possible d’obtenir la pleine rente, soit dans le cas présent, d’obtenir l’entièreté de la bonification.

Conclusion

La présente étude s’attarde aux taux de rendement du Régime de rentes du Québec selon l’année de la prise de la retraite de 1968 à 2011 et au rendement escompté pour ceux qui prendront leur retraite de 2012 à 2056. Pour ce faire, des agents pour chacune de ces années ont été constitués. Nos résultats montrent une décroissance constante des rendements de 1968 à 2056. Les taux de rendement de la première génération de cotisants sont nettement supérieurs aux générations subséquentes principalement en raison de l’accessibilité hâtive à une pleine rente, avantageant la première génération jumelée aux taux de cotisation plus élevés des générations subséquentes. L’exemption de base et l’accroissement de l’espérance de vie semblent être des facteurs explicatifs secondaires pour justifier les écarts de taux de rendement intergénérationnels.

Tant sous l’angle du taux de rendement interne (TRI) que de la valeur actuelle nette (VAN), notre étude tend à démontrer le transfert de richesse à l’avantage de la première génération de cotisants au détriment des générations subséquentes. L’ordonnancement des agents, établi à l’aide de taux de rendement interne, est robuste à certaines modifications des hypothèses de base.

En somme, la création du Régime des rentes du Québec (et de son équivalent canadien, le Régime de Pensions du Canada) a été justifiée pour permettre à des générations de citoyens de profiter de revenus de retraite convenables. Devant l’évolution des TRI sur une période de près de 90 ans, il convient de souligner que la réalisation de cet objectif semble toutefois avoir été réalisée au prix d’un certain transfert intergénérationnel entre les générations de cotisants. La cause de ce transfert intergénérationnelle n’est toutefois pas celle que l’on pense. Si la hausse des taux de cotisation a un certain effet, c’est davantage le choix politique, et non financier, de permettre l’obtention d’une pleine rente après seulement 10 ans d’existence du Régime qui reste le principal facteur explicatif des écarts de rendement de 1968 à 2056.

L’expérience québécoise s’avère intéressante à plusieurs égards. En premier lieu, elle met en exergue que la sélection des paramètres initiaux lors de la mise en place d’un régime de pension, comme le RRQ, restent déterminants dans l’analyse des taux de rendements même sur une période de 90 ans. Si d’un côté les rendements du gestionnaire de fonds du régime semblent être adéquats (rendement réel d’environ 4 % depuis la création de la RRQ) de l’autre il faut bien comprendre, compte tenu du faible financement par capitalisation, que cette performance ne se traduit pas nécessairement par des rendements réalisés ou anticipés convenables pour certaines cohortes de cotisants (en tenant compte des cotisations des travailleurs et des employeurs). Il faut donc avoir clairement cet élément à l’esprit pour évaluer la pertinence d’une éventuelle bonification du Régime. Tout nouveau changement dans les paramètres doit être correctement articulé de manière à minimiser ses effets sur les transferts intergénérationnels entre cohortes de cotisants.

Parties annexes

Annexes

Annexe 1. Évolution des paramètres du Régime

Note :  = projections

= projections

Annexe 2. Calcul de la rente d’une personne de 65 ans qui prend sa retraite en décembre 2012

Note :  Les revenus de travail du cotisant n’ont pas atteint le maximum des revenus de travail admissibles de l’année.

Les revenus de travail du cotisant n’ont pas atteint le maximum des revenus de travail admissibles de l’année.

Étape 1 : Réajustement des revenus de travail (ex : 1966)

car MGAM-5 de 2012 = (44 900 + 46300 + 47200 + 48 300 + 45 925/11*12 ) / 5 = 47 360

Voir colonnes III et IV

Étape 2 : Détermination des mois pour le calcul = voir colonnes V, VI et VII

Étape 3 : Calcul = 25 % des revenus de travail mensuel moyen retenus = 25 % x [(2 030 377,08 – 200 109,72) / (563 – 85)] = 957,25

Remerciements

Les trois auteurs collaborent aux travaux de la Chaire de recherche en fiscalité et en finances publiques, qu’ils remercient pour l’appui financier qui a rendu possible la réalisation de cette étude. Les auteurs remercient Yohann Wagner pour avoir colligé les données et élaboré les paramètres des calculs. Ils expriment leur reconnaissance à Georges Langis, Jean-Claude Ménard et Pierre Plamondon pour leurs précieux commentaires. En bout de piste, il va de soi que le texte demeure sous l’entière responsabilité de leurs auteurs.

Notes

-

[1]

La création du Régime a été l’objet d’une entente négociée entre le gouvernement fédéral et les gouvernements des provinces. À l’origine, le gouvernement fédéral voulait un régime pancanadien financé par répartition, sans accumulation d’une réserve actuarielle. Le Québec tenait à son propre régime avec financement par capitalisation. Après négociations, c’est un mode de financement par capitalisation partielle (à ce titre, le Régime des rentes du Québec n’est financé qu’à environ 15 % par capitalisation (voir Régie des Rentes du Québec, 2012)) qui a été choisi pour la mise en place de deux régimes distincts – Régime de pensions du Canada (RPC) pour l’ensemble du Canada sauf le Québec et Régime des rentes du Québec pour le Québec (RRQ) –, mais dont les caractéristiques étaient identiques en termes de cotisations et de prestations. Par exemple, le taux de cotisation souhaité pour la mise en place du RPC était de 2 % alors que le taux de 4 % était souhaité pour le RRQ. Étant donné la volonté des gouvernements de s’assurer que les deux régimes soient équivalents, le compromis négocié a été l’établissement d’un taux de cotisation initial de 3,6 %.

-

[2]

L’existence d’une telle forme de régime n’est pas généralisée. Par exemple, l’Allemagne, le Royaume-Uni et l’Italie n’accumulent aucune réserve. En France et au Pays-Bas, même si de telles réserves existent, les fonds cumulés à ce jour demeurent très modestes. Le Japon et les États-Unis ont des approches et des objectifs de capitalisation très semblables au Régime (voir Régie des Rentes du Québec, 2004 et OCDE, 2011).

-

[3]

Les mois qui peuvent être retranchés du total des mois compris dans la période de cotisation de cette personne sont, dans certains cas et sous réserve de la Loi sur le Régime de rentes du Québec : les mois pour lesquels le cotisant a reçu une rente d’invalidité en vertu du Régime de rentes du Québec ou du Régime de pensions du Canada ou une indemnité de remplacement du revenu non réduite de la Commission de la santé et de la sécurité du travail (CSST); les mois, à compter de 1966, pour lesquels le cotisant a reçu, à son nom, des prestations familiales du Québec ou du Canada pour un enfant de moins de 7 ans, ou les mois pour lesquels il était admissible à de telles prestations sans en recevoir le paiement; les mois où les revenus de travail du cotisant sont les plus faibles (jusqu’à 15 % de ceux-ci).

-

[4]

Présentement, la rente d’une personne de moins de 65 ans est réduite, la vie durant, en fonction d’un facteur actuariel de 0,5 % par mois, jusqu’à un maximum de 30 %, tandis que celle d’une personne de plus de 65 ans est augmentée selon le même facteur. La réduction mensuelle de la rente demandée avant 65 ans sera haussée, proportionnellement au niveau de la rente, pour passer de 0,5 % à 0,6 % dans le cas d’une rente maximale. L’ajustement sera introduit sur une période de trois ans à compter du 1er janvier 2014. Aussi, la majoration mensuelle de la rente demandée après 65 ans passera de 0,5 % à 0,7 % à compter du 1er janvier 2013 (Ministère des Finances du Québec, 2011 : 20).

-

[5]

Ce taux est utilisé à titre indicatif (voir aussi Marchon, 1997 et l’OCDE, 1996 qui utilisent également ce taux). Il s’apparente également au taux utilisé par la Régie des rentes du Québec pour établir le rendement anticipé sur ses actifs. Le taux de rendement réel anticipé par la RRQ est ainsi de 4,3 % de 2011 à 2019 et de 4,5 % pour les années subséquentes (Régie des rentes du Québec, 2010 : 66). Les normes américaines du General Accounting Standards Board (règle 25. et du Actuarial Standards of Practice (item 27) stipulent également que le taux de rendement anticipé sur les actifs doit être utilisé pour actualiser le passif des caisses de retraite. Cette approche est toutefois contestée. Ainsi, si les passifs de ces caisses ont un risque faible en raison des garanties gouvernementales qui les appuient (Brown et Wilcox, 2009) alors le taux d’actualisation devrait plus réalistement refléter le taux de rendement d’obligations gouvernementales de risque équivalent – taux qui devrait incorporer, notamment, le risque de défaut du gouvernement appuyant cette garantie (voir Munnell, Aubry et Quinby, 2011; Novy-Marx et Rauh, 2009, 2011; Brown, Clark et Rauh, 2011). Toutefois, dans le cas de la Régie des rentes (et nonobstant le risque de défaut associé au gouvernement du Québec), les flux monétaires provenant des cotisations ont fluctué au fil des ans en vertu de changements aux règles (modification aux taux de cotisation, âge de retraite, pénalités lors de l’obtention de la rente avant l’âge normal de la retraite, etc.). Même dans l’éventualité où un taux admettant une prime de risque est accepté, tel qu’admis implicitement par notre utilisation d’un taux réel de 5 %, son utilisation serait également sujette à plusieurs interprétations (voir, entre autres, Fernandez, 2012).

-

[6]

Ce résultat est nécessairement induit par l’utilisation du taux d’actualisation de 5 %. À titre illustratif, l’année de passage à une VAN négative aurait été 2008 avec un taux d’actualisation de 4 %.

-

[7]

Dans un contexte où des pays se préparent à vivre ou vivent déjà des changements démographiques et réfléchissent à des stratégies pour favoriser la participation des travailleurs expérimentés au marché du travail et se préoccupent du financement de la retraite, le relèvement de l’âge de la retraite est une proposition fréquemment discutée et même souvent mise en application. C’est le cas notamment en Allemagne, en Australie, au Danemark, en Espagne, aux États-Unis, en France, en Irlande, aux Pays-Bas et au Royaume-Uni. Par exemple, l’âge légal en Allemagne augmente progressivement de 65 ans à 67 ans à raison d’un mois par année depuis 2012.

Bibliographie

- Actuarial Standards Board (2011), « Actuarial Standard of Practice no. 27 », [En ligne : http://www.actuarialstandardsboard.org/pdf/asops/asop027_145.pdf].

- Auerbach, A. J., J. Gokhale et L. J. Kotlikoff (1994) « Generational Accounting: A Meaningful Way to Assess Generational Policy », Journal of Economic Perspectives, 8(1) : 73-94.

- Brown, J. et D. Wilcox (2009), « Discounting State and Local Pension Liabilities », American Economic Review, 99(2) : 538-542.

- Brown, J., R. Clark et J. Rauh (2011), « The Economies of State and Local Pensions », Journal of Pension Economics and Finance, 10(2) : 161-172.

- Bureaude l’actuaire en chef, Bureau du surintendant des institutions financièresCanada (2007), « Capitalisation optimale du Régime de pensions du Canada », Étude actuarielle no 6.

- Cardia, E., N. Kozhaya et F. J. Ruge-Marcia (2003), « Distortionary Taxation and Labor Supply », Journal of Money, Credit and Banking, 35(3) : 351-373.

- Clingman, M., K. Burkhalter, A. Wade et C. Chaplain (2012), « Internal Real Rates of Return under the OASDI Program for Hypothetical Workers », Social Security Administration, Office of the Chief Actuary, 2011.5.

- Commission nationale sur la participation au marché du travail des travailleuses et travailleurs expérimentés de 55 ans et plus (2011), « Le vieillissement de la main-d’oeuvre et l’avenir de la retraite : des enjeux pour tous, un effort de chacun », Rapport.

- D’Arcy S. P., J. H. Dulebohn et P. Oh (1999), « Optimal Funding of State Employee Pension Systems », The Journal of Risk and Insurance, 66(3) : 345-380.

- Diamond, P. (2004), « Social Security », American Economic Review, 94(1) : 1-24.

- Dubuc, A. (2012), « Mise en garde de la FTQ : il faut bonifier le régime de rentes », La Presse, 5 janvier.

- Fehr, H. et L. J. Kotlikoff (1996), « Generational Accounting in General Equilibrium », FinanzArchiv, 53(4) : 1-27.

- Fédération des travailleurs et travailleuses du Québec, « Campagne pour sécuriser et augmenter les revenus de retraite de tout le monde. Une retraite à l’abri des soucis ». [En ligne : http://ftq.qc.ca/librairies/sfv/telecharger.php?fichier=6496].

- Fenge, R. et M. Werding (2004), « Ageing and the Tax Implied in Public Pension Schemes: Simulations for Selected OECD Countries », Fiscal Studies, 25(2) : 159-200.

- Fernandez, P. (2012), Ten Badly Explained Topics in Most Corporate Finance Books, Ed. IESE Business School, 05/2012. [En ligne : http://www.ieseinsight.com/fichaMaterial.aspx?pk=9522&idi=2&origen=1&ar=7].

- General Accounting Office (2007), « State and Local Government Retirement Benefits: Current Status of Benefit Structures, Protections, and Fiscal Outlook for Funding Future Costs », GAO-07-1156, [En ligne : http://www.gao.gov/products/GAO-07-1156].

- Gold, J. (2002), « Risk-transfer in Public Pension Plans », Working Paper 2002-18, Wharton Pension Research Council.

- Hoevenaars, R. P.M.M. et E. H. M. Ponds (2007), « Intergenerational Value Transfers within an Industry-wide Pension Fund – A Value-based ALM Analysis », in O. Steenbeck et F. van der Lecq (éds), Costs and Benefits of Collective Pension Systems, Springer, p. 95-117.

- Hoevenaars, R. P.M.M. et E. H. M. Ponds (2008), « Valuation in Intergenerational Transfers in Funded Collective Pension Schemes », Insurance: Mathematics and Economics, 42(2) : 578-593.

- Inman, R. P. (1982), « Public Employee Pensions and the Local Labor Budget », Journal of Public Economics, 19 : 49-71.

- Knell, M. (2010), « How Automatic Adjustment Factors Affect the Internal Rate of Return of PAYG Pension Systems », Journal of Pension Economics and Finance, 9(1) : 1-23.

- Kotlikoff, L. J. et B. Raffelhüschen (1999), « Generational Accounting around the Globe », The American Economic Review, 89(2) : 161-166.

- Leibrfritz, W. (2002), « Retarder l’âge de la retraite », L’Observateur de l’OCDE, no 234, octobre.

- Leimer, D. R. (1994), « Cohort-specific Measures of Lifetime Net Social Security Transfers », ORES Working Paper Series, no 59.

- Leimer, D. R. (2007), « Cohort-specific Measures of Lifetime Social Security Taxes and Benefits », ORES Working Paper Series, no 110.

- Lizée, M. (2010), « Réforme du système canadien des retraites : le ministre Flaherty prépare une mauvaise retraite pour les jeunes », Texte rédigé en vue de la conférence des ministres des Finances du Canada de décembre.

- Lucas, D. et S. P. Zeldes (2009), « How Should Public Plans Invest », American Economic Review Papers and Proceedings, 99(2) : 527-532.

- Marchon, M. (1997), « Faut-il s’inquiéter pour nos revenus de retraite », L’Actualité Économique, 73(4) : 643-666.

- Ministère des Finances de l’Ontario (2012), Budget de l’Ontario 2012.

- Ministère des Finances du Québec (2011), Budget 2011-2012. Un système renforcé de revenu de retraite.

- Munnell, A. H., J.-P. Aubry et L. Quinby (2011), « Public Pension Funding in Practice », Journal of Pension Economics and Finance, 10(2) : 247-268.

- Novy-Marx, R. et J. Rauh (2011), « Public Pension Promises: How big are They and what are They Worth? », Journal of Finance, 66(4) : 1211-1249.

- Novy-Marx, R. et J. Rauh (2009), « The Liabilities and Risks of State Sponsored Pension Plans », Journal of Economic Perspectives, 23(4) : 191-210.

- Organisation de coopération et de développementéconomique (1996), Vers une pénurie mondiale des capitaux : menace réelle ou pure fiction?, Paris, OCDE, 222 p.

- Régie des rentes du Québec (2008), « Vers un Régime de rentes du Québec renforcé et plus équitable », Document de consultation.

- Régie des rentes du Québec (2010), « Analyse actuarielle du Régime de rentes du Québec au 31 décembre 2009.

- Régie des rentes du Québec (2011), « Rapport actuariel modifiant l’Analyse actuarielle du Régime de rentes du Québec au 31 décembre 2009 ».

- Régie des rentes du Québec (2011), « Statistiques 2010 — Régime de rentes du Québec ».

- Régie des rentes du Québec (2012), « Évaluation du système québécois de sécurité financière à la retraite par rapport à celui d’autres pays industrialisés ».

- Schieber, S. J., (2011), « Political Economy of Public Sector Retirement Plans », Journal of Pension Economics and Finance, 10(2) : 269-290.

- Thogersen, O. (1998), « A Note on Intergenerational Risk Sharing and the Design of Pay-as-you-go Pension Programs », Journal of Population Economics, 11 : 373-378.

- Wagener, A. (2004), « On Intergenerational Risk Sharing within Social Security Schemes », European Journal of Political Economy, 20(1) : 181-206.

10.7202/602245ar

10.7202/602245arListe des figures

Graphique 1

Cotisations et prestations des agents de 1974 et de 2014 (en dollars de 2010)

Graphique 2

Taux de rendement interne des agents de 1968 à 2056, nominaux et réels, écart et taux d’inflation

Graphique 3

TRI réels selon le Régime réel et le Régime statique

Graphique 4

Décomposition de l’écart entre les TRI du régime réel et ceux du régime statique

Graphique 5

Valeur actuelle nette du Régime en dollars de 2010

Liste des tableaux

Tableau 1

Hypothèses retenues pour chacune des variables

Tableau 2

Effets des changements d’hypothèses posées sur le calcul des TRI

Note : * Les hypothèses en italiques sont celles retenues dans l’analyse.

Note : = projections

Note : Les revenus de travail du cotisant n’ont pas atteint le maximum des revenus de travail admissibles de l’année.

Étape 1 : Réajustement des revenus de travail (ex : 1966)

car MGAM-5 de 2012 = (44 900 + 46300 + 47200 + 48 300 + 45 925/11*12 ) / 5 = 47 360

Voir colonnes III et IV

Étape 2 : Détermination des mois pour le calcul = voir colonnes V, VI et VII

Étape 3 : Calcul = 25 % des revenus de travail mensuel moyen retenus = 25 % x [(2 030 377,08 – 200 109,72) / (563 – 85)] = 957,25