Résumés

Résumé

La finance entrepreneuriale est un domaine de recherche qui se voulait émergent il y a près de trente ans et pour lequel certains chercheurs de renom ont proposé des agendas de recherche spécifiques et stimulants. Or le recensement de plusieurs centaines d’articles publiés révèle que les auteurs ont centré leur attention sur des questions de recherche traditionnelles, laissant souvent de côté les préconisations des experts qui recommandaient notamment d’inclure l’entrepreneur dans les travaux et d’emprunter à la littérature en entrepreneuriat des méthodes et théories pouvant aider à mieux comprendre les questions financières des PME. L’objet de cet article est de faire un survol des travaux réalisés au cours des quinze dernières années en regard des besoins de connaissances spécifiques permettant de favoriser la création et l’émancipation des PME, grâce, notamment, à un financement adéquat. À la vue de ce qui nous semble être un écart entre les connaissances disponibles et celles qui seraient souhaitables selon l’OCDE, et en nous situant dans un contexte de modification de l’environnement d’affaires mondial, nous proposons aux chercheurs intéressés à contribuer au domaine de la finance entrepreneuriale quelques pistes de recherche pour les travaux futurs.

Mots-clés :

- Finance entrepreneuriale,

- État des connaissances,

- Cadre de réflexion

Abstract

Entrepreneurial finance is an area of research that would emerge almost 30 years ago and for which some leading researchers have proposed a research agendas with specific and challenging avenues. However, one can see from the census of hundreds of articles published, that the authors focused their attention on traditional questions of research often leaving aside the recommendations of experts who suggest in particular to include the entrepreneur in their work and also, to borrow from the literature in entrepreneurship theories and methods that can help better understand the financial issues of SMEs. The purpose of this paper is to discuss the work done over the last 15 years compared to the needs of specific knowledge in order to promote the creation and emancipation of SMEs, specifically through adequate funding. At the sight of what seems to be a gap between available knowledge and those that are desirable according to the OECD, and considering the context of change in the global business environment, we propose to researchers interested in contributing to the field of entrepreneurial finance, some research avenues for future work.

Resumen

La finanza empresarial es un ámbito de investigación que afirmaba estar emergente hace casi treinta años y para el cual ciertos investigadores reputados propusieron varios programas de investigación específicas y estimulantes. Ahora bien, según el inventario de varios cientos artículos publicados, podemos hacer constar que los autores han focalizado su atención sobre cuestiones de investigación tradicionales, dejando frecuentemente a un lado las preconizaciones de los expertos quienes recomendaban incluir especialmente el empresario en los estudios y también, extraer de las ciencias empresariales los métodos y teorías permitiendo mejorar la comprensión de las cuestiones financieras de la PyMEs. Este artículo tiene por objeto la comparación de los estudios hechos desde hace quince años con las necesidades de conocimientos específicos propiciando la creación y la emancipación de las PyMEs gracias, particularmente, a un financiamiento adecuado. Porque nos parece que existe una diferencia entre los conocimientos a la disposición y ésos que estarían deseables según la OCDE y situándonos en un contexto de modificación del entorno mundial para los negocios, proponemos a las investigadores interesados en contribuir al ámbito de la finanza empresarial, unos senderos de investigación.

Zusammenfassung

Seit der Wahrnehmung des Bereiches « Entrepreneurial Finance » vor rund 30 Jahren haben zahlreiche renommierte Wissenschaftler ihren Beitrag zur Forschungsagenda geleistet. Aus einer umfangreichen Literaturanalyse geht jedoch hervor, dass traditionelle Forschungsfragen die Veröffentlichungen dominieren und dass Empfehlungen von Experten, wonach Unternehmer sowie Methoden und Theorien der Entrepreneurship-Forschung einbezogen werden sollten, weitgehend unberücksichtigt bleiben. Im vorliegenden Artikel werden die finanzwirtschaftlich relevanten Fähigkeiten − wie sie in den Publikationen der letzten 15 Jahre identifiziert wurden − anhand ihres Beitrages zur Schaffung und Stärkung von KMU diskutiert. Auf der Basis der festgestellten Diskrepanz zwischen vorhandenen und wünschbaren Fähigkeiten (aufgrund der OECD) sowie den sich verändernden gesamtwirtschaftlichen Rahmenbedingungen, empfehlen wir einige Forschungsperspektiven im Bereich der « Entrepreneurial Finance ».

Corps de l’article

Introduction

Il y a près de trente ans, Pettit et Singer (1985) ont été des pionniers dans leur reconnaissance des particularités des sociétés fermées, principalement des PME, revendiquant l’intérêt de revoir certains concepts théoriques en finance qui n’avaient pas été définis eu égard à la taille des entreprises. Partant du double rôle du dirigeant de la PME, soit propriétaire et gestionnaire, ils reconnaissaient l’absence de diversification de son capital (humain et financier) qui, conjuguée avec la flexibilité reconnue des entreprises de petite taille, devrait exercer une influence significative sur les différentes décisions financières. Ainsi, les décisions financières des PME ne devraient pas être étudiées sans prendre en compte les préférences des chefs d’entreprise et la nature de leur portefeuille d’actif. De plus, ils rappelaient deux phénomènes distinguant significativement les petites et les grandes entreprises, à savoir l’ampleur de l’asymétrie de l’information et les problèmes d’agence, qui seraient exacerbés chez les sociétés fermées. Dans leur agenda de recherche densément documenté et justifié, les auteurs suggéraient notamment de réfléchir sur les façons de mesurer correctement le risque chez les sociétés fermées, mais aussi d’analyser les conséquences de l’asymétrie d’information, considérée par les bailleurs de fonds comme le principal obstacle au financement externe de ces entreprises. Cette asymétrie conduit-elle à des décisions non optimales pour un investisseur ayant un portefeuille non diversifié ? Formulée ainsi, cette question présente un important intérêt théorique, bien qu’à ce jour elle n’ait pas reçu l’attention voulue. En 2001, Francoeur a tenté de vérifier si les chercheurs avaient tenu compte des suggestions de Pettit et Singer en procédant à une synthèse des articles publiés entre 1989 et 1998 dans six revues scientifiques de renom, sur les questions de financement des PME. Sa conclusion montre qu’il n’en est rien et que peu de suites ont été données au riche agenda proposé par Pettit et Singer (1985), laissant non résolues plusieurs questions fondamentales.

Faisant suite aux travaux de Pettit et Singer (1985), James Ang montrait aussi en 1991 et en 1992 à quel point la finance entrepreneuriale se distinguait de la finance traditionnelle et revendiquait, à ce titre, que l’on y développe des questions de recherche spécifiques tout en débattant de certaines hypothèses de la finance moderne. Il ajoutait aux spécificités évoquées par Pettit et Singer (1985) l’importance des relations informelles dues à une forte proximité entre la PME et ses parties prenantes, l’absence de séparation entre les actifs de l’entreprise et ceux de l’entrepreneur, une diversité d’objectifs motivant la création de l’entreprise afin de justifier une remise en question des paradigmes de recherche. Cependant, le contexte dans lequel Ang (1991) proposait un agenda de recherche devrait aussi susciter certaines réflexions, puisqu’il était supposé que les PME sont identifiées à des entreprises dont les dirigeants sont des « preneurs de risque » ayant des compétences en gestion limitées. Or de nombreux travaux ont remis ces affirmations en question, révélant toute l’hétérogénéité des PME et les difficultés, voire l’impossibilité de les traiter en tant que groupe uniforme.

Plusieurs années plus tard, Denis (2004) relevait aussi la faible quantité de travaux traitant de finance entrepreneuriale et le fait qu’une bonne partie d’entre eux portait sur les questions de financement par capital de risque alors que cette source de fonds n’est utilisée que par une infime proportion de sociétés fermées (Moskowiz et Vissing-Jorgensen, 2002, dans Denis, 2004). Pour leur part, Paré, Rédis et Sahut (2009) constataient une augmentation substantielle de l’intérêt pour le domaine de la finance entrepreneuriale en mentionnant plusieurs articles sur la gestion financière des PME publiés dans les grandes revues en finance ainsi que la production de nouvelles revues consacrées à ces questions. Ils relevaient également le fait qu’un fort pourcentage des travaux se concentrent sur le capital de risque et le premier appel public à l’épargne, financement répondant aux besoins d’un nombre limité d’entreprises.

Or, malgré cette mise en situation de Pettit et Singer (1985) il y a près de trente ans, on observe encore aujourd’hui que, d’une part, peu de chercheurs en finance intègrent l’entrepreneur à leurs travaux ou remettent en question des objectifs de maximisation économique reconnus aux dirigeants de grande société, et que, d’autre part, beaucoup hésitent même à considérer la PME comme une entité distincte de la grande firme, lui supposant des processus décisionnels comparables. Pourtant, sauf pour une faible proportion d’entreprises où les dirigeants veulent dominer le marché mondial et se comportent en conséquence, les caractéristiques de la PME limitent l’applicabilité de plusieurs concepts et théories financières développés pour les firmes de grande taille, comme cela a été évoqué par plusieurs chercheurs, dont Brophy et Shulman en 1992. En plus de l’actionnariat concentré et des portefeuilles non diversifiés, on pourra aussi discuter de la perfection des marchés financiers pour les PME, ceux-ci n’obéissant pas tout à fait aux mêmes règles que les marchés pour les grandes entreprises.

Dans sa synthèse des écrits en 2004, Denis soulevait quelques questions méritant la réflexion des chercheurs en finance, par exemple celle concernant la non-confirmation de la relation entre le risque et le rendement des investissements dans les firmes entrepreneuriales. À partir des travaux de Moskowitz et Vissing-Jorgensen (2002, dans Denis, 2004) qu’il commentait, il ajoutait que l’absence de cette relation fondamentale servant de pierre d’assise à toute la théorie financière pourrait amener à penser que les entrepreneurs retirent des bénéfices non pécuniaires, des bénéfices pécuniaires de différentes natures, mais aussi que certains d’entre eux peuvent avoir une tolérance à l’égard du risque plus grande que d’autres types d’investisseurs. Ces éléments d’explication possibles constituent, selon lui, d’intéressantes avenues de recherche. D’ailleurs, dans la littérature sur l’entrepreneuriat, il est bien démontré que les entrepreneurs poursuivent une grande variété d’objectifs, les objectifs financiers étant complétés ou simplement remplacés par des objectifs non financiers tels que la préservation de l’indépendance, la qualité de vie, l’autonomie ou la responsabilité sociale (St-Pierre et Cadieux, 2011) ; on y relève également la diversité d’attitudes envers le risque des dirigeants, ces études en entrepreneuriat offrant des conclusions de plus en plus nuancées (Elston et Audretsch, 2011). Denis (2004) concluait d’ailleurs que les firmes entrepreneuriales devraient constituer de très bons observatoires pour améliorer nos connaissances sur cette relation entre le risque et le rendement que Pettit et Singer (1985) avaient mise à l’agenda presque vingt ans plus tôt.

Ces différentes pistes de réflexion qui peuvent demander des efforts importants aux chercheurs sont essentielles pour développer des connaissances qui pourront être utiles à la science, mais aussi au système financier, aux PME et aux pouvoirs publics, et ce, afin de favoriser la performance économique des pays. À ce propos, il est étonnant de constater le peu de progrès réalisé depuis près de vingt ans dans l’accès des PME à du financement qui corresponde à leur réalité et à leurs besoins. Des rapports de l’OCDE des dernières années rappellent que les PME innovantes, en forte croissance et mondialisées ont encore d’énormes difficultés à combler leurs besoins financiers, ce qui les oblige à solliciter l’intervention de l’État ou à ralentir leur croissance (OCDE, 2010). Encore faut-il que les pouvoirs publics puissent cerner leurs problèmes de financement. En effet, l’absence de données adéquates et de résultats probants, du fait de la grande hétérogénéité de ces entreprises, fait obstacle à l’identification juste des problèmes et à la proposition de solutions appropriées (OCDE, 2012) : « As governments address this challenge [financement des PME], they are running up against a major and longstanding obstacle to policy making : insufficient evidence and data. Better data is needed to understand the financing needs of SMEs and entrepreneurs and to provide the basis for informed institutional and public policy decisions. »

En constatant un écart « persistant » entre les enseignements que procurent la littérature et les travaux réalisés par les chercheurs sur la finance entrepreneuriale et les conclusions de certaines études réalisées par divers organismes de développement économique et de politique publique sur les problèmes toujours présents du financement des PME, nous avons jugé bon de « stimuler » les chercheurs désireux d’investiguer ce champ de recherche en leur offrant un contexte historique et certains défis au regard des travaux publiés. Nous allons d’abord présenter et commenter dans la prochaine section un recensement des travaux réalisés en finance entrepreneuriale de 1996 à 2010. Une attention particulière sera portée aux problématiques de financement des PME, le sujet le plus exploré par les chercheurs. Cette section sera suivie d’une réflexion sur les modifications de l’économie mondiale à partir de quelques études produites par divers organismes de politique publique soucieux de la pérennité et du développement des PME. Ces études renouvellent le débat sur les problèmes de financement qui subsistent, voire qui se sont aggravés dans le contexte économique actuel et qui risquent d’entraver davantage la dynamique entrepreneuriale. Dans un dernier temps, nous pourrons proposer quelques pistes de recherche susceptibles de favoriser une certaine adéquation ou, à tout le moins, un rapprochement entre les besoins de connaissances dans des domaines cruciaux et les intérêts des chercheurs.

1. Recensement des travaux réalisés en finance entrepreneuriale (1996-2010)

1.1. Méthodologie de la recherche

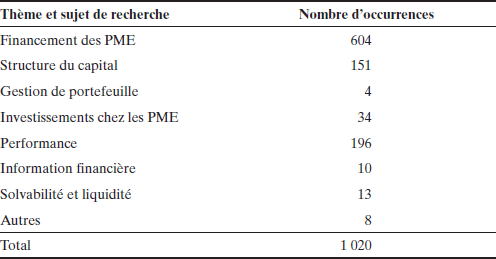

Contrairement aux études antérieures ayant procédé à des recensements de travaux dans le domaine de la finance entrepreneuriale, nous n’avons pas limité notre consultation des écrits à quelques revues scientifiques de renom, et ce, afin d’obtenir une certaine exhaustivité eu égard aux recherches réalisées. Nous avons donc recensé les écrits à partir de différents moteurs de recherche, en utilisant les mots clés PME, SME et finance, et en nous restreignant aux articles publiés en français et en anglais dans des revues avec arbitrage. Entre 1996 et 2010, nous avons ainsi pu répertorier 770 articles dont nous avons lu les résumés pour en extraire les objectifs et questions de recherche, le type d’étude, les méthodes employées, les échantillons utilisés et les principales conclusions. Dans certains cas, nous avons lu les articles afin de repérer l’information pertinente pour procéder au classement. Cette lecture a permis de constater qu’un article pouvait aborder plus d’un thème de recherche, ce qui nous a amenées à calculer le nombre d’occurrences pour chaque thème, celui-ci étant supérieur au nombre d’articles. Dans les faits, nous avons calculé 1 020 occurrences. Les difficultés à repérer certains articles sur cette période, l’accès limité à certaines revues par voie électronique et l’ambiguïté de certains titres font que nous ne pouvons aucunement prétendre à l’exhaustivité pour ce qui est de notre recensement. Cela dit, nos conclusions et nos suggestions de travaux futurs ne devraient pas souffrir de cette limite méthodologique.

Après avoir parcouru les revues sur quelques années, nous avons regroupé les travaux dans huit catégories distinctes, comme le montre le tableau 1. La problématique dominante et qui mobilise le plus de chercheurs est celle liée au financement des PME avec 59 % des travaux (604 occurrences sur 1 020), loin devant la performance avec 19 % (196 occurrences) et la structure du capital avec 15 % des textes (151 occurrences). On notera cependant le peu de travaux ayant porté sur l’une des plus grandes difficultés des PME, soit la production de liquidité pouvant assurer leur pérennité ou leur solvabilité, sur l’information financière, alors que celle-ci est à la source de toutes les demandes de financement et d’évaluation de l’entreprise et permet de mesurer en partie l’ampleur de l’asymétrie de l’information, et peu d’études également sur les déterminants ou la mesure du risque des PME, celui-ci étant supposé systématiquement supérieur chez les entreprises de plus petite taille. On peut présumer que l’accès à des données quantitatives est l’une des préoccupations des chercheurs et que cela conditionne ou influence significativement leurs choix de sujets de recherche ainsi que les méthodes de recherche privilégiées.

Tableau 1

Nombre de travaux ayant discuté des différents thèmes de recherche

Les types de recherche privilégiés par les auteurs sont les études empiriques, représentant 85 % des travaux, pourcentage laissant loin derrière les études théoriques (8 %) et descriptives (5 %). Globalement, la plupart des chercheurs en finance entrepreneuriale recourent à des données secondaires pour vérifier leurs hypothèses (base de données : 29 % ; documents publics : 17 %). Les principales données primaires proviennent des questionnaires : 36 % des recherches mobilisent cette méthode de collecte d’informations. Quelques rares articles combinent deux sources (documents publics et base de données : 3 % ; documents publics et questionnaire : 3 %) et encore moins combinent les trois approches (7 ou 8 articles sur 770). Ainsi, les méthodes quantitatives sont largement privilégiées : les enquêtes sont en tête de liste avec un pourcentage de 37 %, suivies par les méthodes statistiques ou économétriques sur données de panel avec un taux de 19 % et des recensements en ex aequo avec les entrevues : 7 %. La méthode des cas ne constitue qu’un pourcentage de 4 % alors qu’il y a vingt ans, ces études dominaient les travaux des chercheurs en finance entrepreneuriale, ce qui réduisait leurs possibilités d’être publiés dans les principales revues en finance (Brophy et Shulman, 1992).

Enfin, les revues qui publient le plus les travaux en finance entrepreneuriale sont de loin les revues consacrées aux PME plutôt que celles spécialisées en finance, dont les cinq principales sont : Small Business Economics (22 %), Venture Capital : An International Journal of Entrepreneurial Finance (14 %), Journal of Business Venturing (6 %), Journal of Small Business Management (6 %) et International Small Business Journal (4 %). Les revues de premier niveau en finance, notamment Financial Management, Journal of Financial Economics, Journal of Banking and Finance et Journal of Finance ont, pour leur part, publié collectivement 6 % des textes recensés.

Comme mentionné plus haut, ce sont les questions touchant au financement des PME qui intéressent le plus les chercheurs. Le tableau 2 montre la diversité des thèmes liés à cette problématique et leur distribution. Compte tenu de l’espace restreint pour discuter de tous les travaux, nous focalisons l’attention sur ce thème dominant et sur les principaux sujets y afférant (les rôles du financement, l’accès au financement et les principales sources de financement externe). Nous nous penchons également, de façon très synthétique, sur la structure du capital, étant donné son lien étroit avec cette problématique. Notre but n’est pas de faire une recension exhaustive des écrits, mais d’extraire de l’ensemble des travaux les grandes idées à retenir et les pistes de recherche à explorer.

Tableau 2

Recensement des études liées au financement des PME

1.2. Les rôles du financement, les problématiques d’accès et la structure du capital des PME

En ce qui concerne la première thématique, 65 articles ont été répertoriés. Une dizaine d’articles se sont intéressés aux rôles du financement de la création. Il en ressort globalement que les ressources financières sont considérées comme une condition nécessaire à la création, mais non suffisante. Un accès limité à des ressources financières pourrait constituer un obstacle pour certains auteurs (Bitzenis et Nito, 2005 ; Kemp et Lutz, 2006 ; Schmidt et Kolodinsky, 2007), alors que pour d’autres, c’est le capital humain (Kim, Aldrich et Keister, 2006) et l’environnement entrepreneurial qui priment (Mueller, 2006). Du côté de la phase de croissance, tous les chercheurs (16 articles) conviennent de l’importance des ressources financières pour se développer (Krasniqi, 2007 ; Oliveira et Fortunato, 2006 ; Becchetti et Trovato, 2002 ; Pissarides, 1999). Les problèmes de financement sont plus contraignants si l’entreprise est jeune (Binks et Ennew, 1996 ; Hartarska et Gonzalez-Vega, 2006), de petite taille (Becchetti et Trovato, 2002 ; Oliveira et Fortunato, 2006) et active dans les secteurs de la haute technologie (Westhead et Storey, 1997 ; Ullah et Taylor, 2007). On ne trouve que huit articles traitant directement du rôle du financement dans l’innovation. Ces études ont montré les difficultés liées au financement de ce type d’investissement immatériel qui pouvaient être surmontées en partie par des financements en fonds propres (Magri, 2009) et par des aides publiques (Cooper, 2003 ; North, Smallbone et Vickers, 2001). Enfin, le rôle du financement dans l’internationalisation des PME a également suscité très peu d’intérêt (trois articles). Pourtant, la disponibilité des ressources financières semble être un facteur, parmi d’autres, qui est positivement lié à la probabilité d’exportation (Gumede et Rasmussen, 2002) et à l’internationalisation « réussie » des PME (Westhead, Wright et Ucbasaran, 2001). Le fait que les chercheurs s’intéressent peu à ces domaines contraste avec les problèmes d’accès au financement dénoncés par l’OCDE dans de nombreux rapports et confirmés dans une récente enquête réalisée au Canada (BDC, 2011). Dans cette enquête, les auteurs affirment qu’il s’agit d’une des plus importantes contraintes à l’innovation et à l’internationalisation des PME, et que cela touche les entreprises les plus dynamiques. Bref, il ressort globalement des études répertoriées que le financement joue un rôle important et la difficulté d’y accéder peut faire obstacle à une création réussie (Fielden, Davidson et Makin, 2000) ou à un développement serein et soutenu.

Nous avons répertorié 83 articles sur les problématiques d’accès au financement des PME, la plupart d’entre eux concernant les déterminants de cet accès. Ces travaux peuvent être classés dans trois grands sous-thèmes : les caractéristiques de l’environnement, de la PME et de l’entrepreneur. L’environnement économique, politique et institutionnel montre, par exemple, que le succès des PME allemandes et anglaises est attribuable à des institutions financières chargées de répondre aux besoins financiers des PME et de résoudre leurs problèmes de liquidité (Audretsch et Elston, 1997, 2000 ; Piper, 2000). De même, le retard en matière de création d’entreprises en France (par rapport aux États-Unis) s’explique par la faiblesse relative de la croissance française, les difficultés de financement des petites entreprises et le manque de formation sur les technologies nouvelles (Estay, 2003). De façon générale, le développement des institutions financières aide les PME à résoudre leurs problèmes et accroît l’accès au financement (Huij et Verbeek, 2007). Ainsi, les PME dans une économie en transition sont plus sensibles aux contraintes financières internes (Hutchinson et Xavier, 2006). Plusieurs travaux s’intéressent à l’influence des caractéristiques des PME sur l’accès au financement. On y montre l’influence de la taille et du stade de croissance : les petites entreprises ont du mal à obtenir du financement (Ojah et Manrique, 2005 ; Soufani, Vrontis et Poutziouris, 2006). L’âge est également important : les jeunes entreprises sont soumises à plus de contraintes de financement que les PME plus anciennes (Carpenter et Rondi, 2000 ; Ojah et Manrique, 2005). De même, le secteur d’activité est un indicateur du risque entrepreneurial qui influe sur l’accès au crédit (Psaltopoulos, Stathopoulou et Skuras, 2005) : les PME des secteurs de la haute technologie ont des problèmes financiers dans les premiers stades de leur développement (Ullah et Taylor, 2007). La qualité de diffusion de l’information réduit les barrières au financement externe (Scholtens, 1999 ; Hyytinen et Pajarinen, 2005) et la structure de propriété peut constituer un déterminant pour certains auteurs. Par exemple, les entreprises familiales ont moins de difficultés d’accès au crédit étant donné la faible importance du problème d’aléa moral, leurs caractéristiques managériales et leurs choix conservateurs (Bopaiah, 1998). Pour d’autres, l’hypothèse de la réduction des coûts d’agence de la dette du fait de la concentration de la propriété n’a pas été vérifiée en contexte de PME (Wu, Hedges et Zhang, 2007). Enfin, le risque global de l’entreprise constitue un élément décisif pour l’accès au financement externe (Psaltopoulos, Stathopoulou et Skuras, 2005 ; St-Pierre et Bahri, 2006). Finalement, plusieurs auteurs se sont arrêtés à l’étude des caractéristiques de l’entrepreneur. On y comprend que les femmes sont moins enclines à rechercher du financement externe (Sena, Scott et Roper, 2010) et qu’elles ont plus de difficulté à trouver du financement, notamment par capital-risque (Orhan, 2001 ; Kim, 2006 ; Alsos, Isaksen et Ljunggren, 2006). Ces résultats ne doivent cependant pas être liés à l’hypothèse de sexisme financier qui avait été formulée au début des années 2000, mais à des caractéristiques intrinsèques au comportement des femmes et à leurs choix stratégiques (Constantinidis, Cornet et Asandei, 2006). Les groupes de minorités ethniques, au Royaume-Uni, sont moins avantagés pour le financement bancaire et se tournent plus vers les financements informels (Smallbone et al., 2003). On observe des résultats contraires dans d’autres régions, dont Porto Rico (Ruiz-Vargas, 2000). L’affiliation à un groupe d’affaires semble réduire l’effet des contraintes financières (Carpenter et Rondi, 2000). Les réseaux personnels et sociaux sont utilisés pour mobiliser les ressources financières chez les minorités ethniques et les femmes (Fadahunsi, Smallbone et Supri, 2000 ; Carter et al., 2003). Et finalement, les entrepreneurs dotés d’un capital humain très développé (habileté entrepreneuriale) connaissent une meilleure santé financière et ont un niveau plus élevé de capital financier au démarrage, réduisant les contraintes de crédit (Åstbro et Bernhardt, 2005).

Winker (1999) a démontré que les problèmes d’accès au financement ont un impact sur les investissements et les dépenses en recherche et développement. Ils peuvent même affecter les attitudes et les comportements des entrepreneurs face à l’acte entrepreneurial (Smallbone et Welter, 2001). Devant ces difficultés, certains auteurs ont repéré quelques solutions ou alternatives : les dispositifs d’aide publique (Tucker et Lean, 2003 ; Pandit et al., 2000), le réseau de soutien ou le capital social (Brüderl et Preisendörfer, 1998) ou l’introduction en bourse (Mahérault, 2000). Ces solutions ne sont pas généralisables et ne concernent pas toutes les PME, mais elles indiquent toutefois que l’offre de financement aux sociétés fermées est distincte de celle dont peuvent se prévaloir les sociétés ouvertes ; on ne peut donc pas analyser les décisions financières à partir des mêmes paramètres.

Les principales sources de financement des PME répertoriées par les chercheurs sont quasiment les mêmes, quel que soit leur contexte socioéconomique. Globalement, dans les étapes initiales, les PME recourent aux économies des propriétaires-dirigeants, à la famille et aux amis (Wu, Song et Zeng, 2008 ; Hussain et Matlay, 2007 ; Leavell et Maniam, 2009). Dans les étapes suivantes, les PME ont une préférence pour l’autofinancement (Wtterwulghe et Janssen, 1997) ou le financement interne (Hogan et Hutson, 2005). Les PME américaines, suédoises et indiennes du Panjab privilégient le financement par capitaux propres (Sjögren et Zackrisson, 2005 ; Dogra et Gupta, 2009). Aux côtés des fonds propres, les entreprises se financent par endettement, principalement bancaire, qui demeure la principale source de financement externe. Dans l’ensemble, les choix financiers des PME semblent s’aligner sur les prescriptions de la théorie de l’ordre hiérarchique (Qiu et La, 2010 ; Parlak, 2010 ; Ramalho et Da Silva, 2009 ; López-Gracia et Sogorb-Mira, 2008 ; Omri, Akremi et Bellouma, 2005 ; Graham et Harvey, 2001). Par ailleurs, de nombreuses études ont été réalisées au sujet des déterminants de la structure du capital (93 articles). En gros, malgré les contextes très différents des études, les déterminants les plus récurrents concernent la taille de l’entreprise (Chittenden, Hall et Hutchinson, 1996 ; Al-Najjar et Taylor, 2008), son taux de croissance (Michaelas, Chittenden et Poutziouris, 1999 ; Dogra et Gupta, 2009), sa structure/tangibilité d’actif (Abor et Biekpe, 2009), sa profitabilité (Mukherjee et Mahakud, 2010) et son âge (Berger et Udell, 1998 ; Mac an Bhaird et Lucey, 2010). Quelques rares études ont introduit explicitement la dimension du risque dans leur modélisation (Qiu et La, 2010 ; Parlak, 2010 ; Dogra et Gupta, 2009). Cette variable, difficile à évaluer dans le cas des PME, est loin d’être aussi récurrente dans les modèles des chercheurs que les précédents déterminants, ce qui constitue une lacune majeure dans les connaissances actuelles, où le risque est souvent présumé élevé chez les plus petites entreprises, sans démonstration rigoureuse. D’autres études ponctuelles ont introduit des variables non financières liées à l’entrepreneur : son besoin de contrôle, son aversion pour le risque, son expérience, ses compétences, ses objectifs. Ces variables semblent être des déterminants importants pour définir la structure du capital des PME (Michaelas, Chittenden et Poutziouris, 1998). Très peu d’études ont suivi dans cette perspective. De même, on trouve peu de travaux qui traitent de la structure du capital et de son influence sur le coût du capital, alors que c’est l’un des enjeux des choix de financement et que ces choix sont aussi dictés par les préférences financières des dirigeants ainsi que par leur aversion pour le risque. Ces questions sont relativement difficiles à étudier dans le cas des sociétés fermées puisque les informations les concernant ne sont pas accessibles publiquement et doivent idéalement être recueillies par entretiens individuels.

Après avoir présenté ces travaux sur le rôle du financement, ses problèmes d’accès et la structure du capital des PME, nous relevons dans ce qui suit les principales sources de financement externe.

1.3. Les principales sources de financement externe des PME

1.3.1. Le financement bancaire

Le financement bancaire, en tant que première source de financement externe des PME, a mobilisé l’intérêt de nombreux chercheurs (167 articles recensés). Certains se sont intéressés aux pratiques de prêts bancaires, en particulier la cotation des PME ou « credit scoring » (Berger, Frame et Miller, 2005 ; Akhavein, Frame et White, 2005) et son rôle pour réduire l’asymétrie d’information et favoriser l’accès au financement des petites entreprises (Frame, Srinivasan et Woosley, 2001). D’autres se sont penchés sur les exigences de garanties plus ou moins variées selon le stade de développement, qui pénalise les entreprises en démarrage (Hanley, 2002 ; Hanley et Girma, 2006), la structure de propriété, qui favorise les propriétaires-dirigeants (Brau, 2002), et le secteur d’activité, qui pose des exigences plus sévères aux entreprises de haute technologie. En effet, le ratio élevé des éléments d’actif intangibles et le niveau de risque élevé expliquent les difficultés de ces entreprises à obtenir des prêts bancaires (Bougheas, 2004).

Globalement, les facteurs qui influencent l’accès au financement bancaire peuvent être répartis en trois catégories (Wu, Song et Zeng, 2008). Il y a d’abord les facteurs ayant trait aux caractéristiques de l’entrepreneur : son expérience et sa maturité, son engagement en termes d’éléments d’actif garantis (Cressy, 1996), son origine ethnique (Cavalluzzo et Cavalluzzo, 1998 ; Cavalluzzo, Cavalluzzo et Wolken, 2002), son patrimoine et les cautions qu’il peut assurer (Wamba et Tchamanbé-Djiné, 2002 ; Blumberg et Letterie, 2008), son réseau (Le et al., 2006) et son apport en capital (Colombo et Grilli, 2007). La deuxième catégorie concerne les caractéristiques des PME : le taux d’endettement, le niveau d’investissement et le taux de croissance (Niskanen et Niskanen, 2004), le stade de maturité (Le et al., 2006), le niveau et le type d’innovation (Freel, 2007), la transparence de l’information (Baas et Schrooten, 2006 ; De Bodt, Lobez et Statnik, 2005) et les relations développées avec les banques (Wamba et Tchamanbé-Djiné, 2002 ; Niskanen et Niskanen, 2004). La troisième catégorie se rapporte au système bancaire : la concentration et la concurrence interbancaire (Scott et Dunkelberg, 2003 ; Beck, Demirgüç-Kunt et Maksimovic, 2004), les types de banques (De Bodt, Lobez et Statnik, 2005), leurs exigences en termes de taux et de garanties (Lehmann, Neuberger et Räthke, 2004), leur ancienneté et leur taille.

Enfin, les relations des PME avec leurs banques ont amplement été étudiées. Ces relations peuvent être bénéfiques selon le contexte socioéconomique. Par exemple, la relation bancaire améliore l’octroi de crédit dans le nord-ouest et le centre de l’Italie et non dans le sud (Ferri et Messori, 2000) et les banques ont joué un rôle important dans la croissance et le développement de nombreuses entreprises du nord de l’Irlande (Ibbotson et Moran, 2005). Certains auteurs démontrent une incidence sur la performance des PME (Fok, Chang et Lee, 2004). Le taux d’intérêt et les garanties sont tributaires de la longévité (Peltoniemi, 2007) et de l’étendue de la relation banque/entreprise (Degryse et Van Cayseele, 2000). De même, la concentration sur quelques banques réduit le risque des PME et leur permet de négocier des prêts à des coûts plus bas. À l’extrême, l’exclusivité de la relation peut inciter la banque à tirer avantage de sa position monopolistique et à exiger plus de garanties (Hernández-Cánovas et Martínez-Solano, 2006). Les PME sont plus loyales dans la mesure où leur pouvoir de négociation est réduit et où leur dépendance est grande envers les banques comme source de financement (Ibbotson et Moran, 2003). Les facteurs de satisfaction des PME à l’égard de leurs banques concernent les interactions interpersonnelles (O’Donnell, Durkin et McCartan-Quinn, 2002), la personnalisation des rapports (Gill, Flaschner et Shachar, 2006), la gestion des comptes, les politiques et les procédures relatives à la relation banque/PME (Madill et al., 2002), les charges et les frais (Ibbotson et Moran, 2003), la confiance (Howorth et Moro, 2006 ; Hernández-Cánovas et Martínez-Solano, 2010). Certains auteurs évoquent le rôle de conseil (Jay et Schaper, 2003) et d’intermédiaire lors du PAPÉ (Kutsuna, Smith et Smith, 2007). En somme, il apparaît que les petites banques sont plus performantes dans leurs relations avec les PME, notamment sur le marché des prêts (Carter et McNulty, 2005). Cela ne signifie pas forcément qu’elles accordent plus de financement aux petites entreprises (Vera et Onji, 2010). Or le véritable besoin des PME, dans un contexte de création ou de développement, est l’optimisation d’un accord de crédit bancaire avec des conditions avantageuses et qui respecte le risque réel qu’elles font courir à leurs bailleurs de fonds. Aucune des études recensées n’apporte d’éclairage sur cette problématique.

1.3.2. Le financement par capital-risque (CR)

Même si le financement par capital-risque ne concerne qu’une faible constellation de PME, la recherche à ce sujet a été assez abondante (123 articles). De nombreux auteurs se sont intéressés aux rôles et caractéristiques du financement par CR. Au-delà de l’apport de capital, notamment dans les secteurs de la haute technologie (Baum et Sylverman, 2004 ; Guilhon et Montchaud, 2003), dans les phases critiques de démarrage (Manigart et Struyf, 1997) ou dans les premiers stades de développement (Lindström et Olofsson, 2001), le CR apporte une aide et une expertise en matière de gestion (Fiet et al., 1997) et de conseil stratégique (Fried, Bruton et Hisrich, 1998), une réelle valeur ajoutée (Deakins, O’Neill et Mileham, 2000 ; Leibowitz, 2000) et une contribution à l’amélioration de la performance des jeunes PME (Wang et Ang, 2004). Cela étant dit, les SCR font souvent face aux problèmes d’agence et d’asymétrie d’information prééminents dans le cas des PME (Reid, 1996). Les partenaires financiers ont de la difficulté à déterminer leur risque de défaut et réagissent à cela par un coût de financement plus élevé (Scholtens, 1999). La durée des investissements est également influencée par les problèmes d’agence (Cumming et Johan, 2010). Pour neutraliser ces coûts, les mécanismes de gouvernance, notamment le conseil d’administration, sont mobilisés (Filatotchev, Wright et Arberk, 2006). Les principaux critères d’investissement des SCR concernent les caractéristiques de l’entrepreneur (Zutshi et al., 1999), d’une part, son idée d’affaires (Silva, 2004), la confiance qu’il inspire (Payne et al., 2009) et les caractéristiques de l’entreprise à financer et, d’autre part, son secteur d’activité (Jungwirth et Moog, 2004), son stade de développement (Lindström et Olofsson, 2001), ses produits/clients/marchés (Mason et Stark, 2004), ses problèmes d’information et d’agence (Van Osnabrugge, 2000 ; Zacharakis et Shepherd, 2001). Enfin, les projections financières ne semblent pas être systématiquement un critère de sélection (Mason et Stark, 2004 ; Silva, 2004).

L’étude des processus d’investissement des SCR a suscité l’intérêt de quelques chercheurs (12 articles). Lockett et Wright (2002) présentent les éléments suivants du processus : la sélection, l’audit préalable, l’évaluation, le contrôle et la sortie. La plupart des chercheurs ont fixé leur attention sur l’approche de l’évaluation de l’entrepreneur (Smart, 1999) et de la firme (Zutshi et al., 1999). D’autres auteurs se sont intéressés à la relation SCR/PME dans un cadre contractuel. Le modèle principal/agent semble approprié pour caractériser cette relation. L’établissement du droit de propriété, la création des incitatifs à l’effort et le partage efficace du risque définissent les caractéristiques du contrat optimal (Reid, 1999). Harding (2002), dans une comparaison internationale, a montré que les écarts de financement sont mesurables par les conséquences de l’asymétrie d’information. Il souligne le rôle des politiques pour favoriser le développement du capital-risque comme moyen de financement des PME innovantes en pleine croissance. Les droits de contrôle tendent à promouvoir des approches relationnelles pour résoudre les problèmes émanant de la relation SCR/entrepreneur alors que les droits de sortie semblent diminuer la volonté de la SCR de chercher des compromis en cas de non-atteinte des prévisions (Parhankangas et al., 2005). En outre, Shepherd et Zacharakis (2001) montrent l’importance de la confiance dans la relation partenariale et de coopération entre la SCR et l’entrepreneur. À l’inverse, le désaccord au regard des objectifs, l’absentéisme, l’incompétence et les comportements opportunistes des entrepreneurs sont considérés comme des violations du contrat. Dans ces situations, la SCR adopte une attitude qui dépend de sa perception de la violation, comme étant volontaire ou nuisible de la part de l’entreprise financée, et de la possibilité d’améliorer la relation détériorée (Parhankangas et Landström, 2004).

En ce qui concerne la performance des investissements en CR, certains auteurs se sont intéressés aux facteurs qui peuvent l’influencer : l’âge, l’expérience (Sherpherd, Zacharakis et Baron, 2003) et le stade de développement de la SCR (Dimov et De Clercq, 2006), les objectifs stratégiques ou financiers poursuivis, le montant de financement et de contrôle par rapport au stade de développement de la firme, l’environnement (LeClaire, Hadden et Jaggers, 2001), la voie de sortie notamment par appel public à l’épargne (Wang et Sim, 2001), la motivation de l’entrepreneur et de ses salariés (Fellers, 2002), la taille du portefeuille et le degré de syndicalisation (Jääskeläinen, Maula et Seppä, 2006). Sur ce dernier point, étant donné l’effet négatif de la syndicalisation sur la performance des SCR, certaines recherches ont étudié les motivations de ce choix. Il en ressort que les facteurs financiers et de connaissance (De Clercq et Dimov, 2004), les conditions de risque de liquidité (Cumming, Fleming et Schwienbacher, 2005), les problèmes de sélection adverse (Cumming, 2006), la diversification du portefeuille et l’accès à de plus gros contrats (Manigart et al., 2006) sont des facteurs déterminants de la décision de syndicalisation.

Par ailleurs, en ce qui concerne la performance des PME financées par CR (14 articles), les résultats sont contradictoires. Pour certains, le financement par CR est créateur de valeur : les entreprises financées connaissent une croissance plus rapide des ventes et des éléments d’actif (Belden, Keeley et Knapp, 2001). Une étude menée à Singapour présente des résultats similaires : la SCR peut contribuer à la valeur ajoutée de l’entreprise financée à travers la prise de part de contrôle, la présence au conseil d’administration et l’aide favorisant le PAPÉ. De Clercq et Fried (2005) démontrent que la communication et l’engagement jouent un rôle important dans la contribution à la valeur ajoutée et à la performance des entreprises financées par CR. À l’opposé, McGlue (2002) considère cette forme de financement comme étant la moins appropriée pour les PME. De même, Wijbenga et al. (2003) démontrent que les activités de surveillance employées par les SCR dans le cas des firmes entrepreneuriales oeuvrant dans un environnement dynamique ne sont pas efficaces. Des résultats plus nuancés révèlent que la probabilité de survie des entreprises financées par capital de risque dépend de la qualité et du type de SCR et non de l’obtention de ce type de financement en tant que telle (Manigart, Baeyens et Van Hyfte, 2002). La performance de l’entreprise dépend de l’efficacité des coopérations entre l’entrepreneur et la SCR. Les activités ajoutant de la valeur doivent être cohérentes avec les stratégies de la PME (Wijbenga et al., 2003). Plus récemment, Cumming et Johan (2010) ont découvert que les facteurs institutionnels altèrent la durée des investissements. Par exemple, les capital-risqueurs canadiens sont nettement moins performants dans leur introduction en bourse que les investisseurs américains. Leur durée d’investissement est influencée par les conditions du marché, les problèmes d’agence, les caractéristiques de l’entreprise et des investisseurs et la nature du financement.

1.3.3. Les anges financiers

Les anges financiers jouent un rôle important dans le financement de la création (Ho et Wong, 2007) et du démarrage (Sohl, 1999 ; Tashiro, 1999). Les sommes investies restent globalement assez marginales (Harrison et Mason, 2000a) au départ, mais elles sont susceptibles d’évoluer avec le cycle de vie du projet (Robinson et Cottrell, 2007). Outre ce rôle financier, ces investisseurs informels apportent des conseils stratégiques, un réseau et un partage d’expérience (Sørheim, 2005). Certains auteurs les considèrent comme des conseillers, voire comme pouvant faire partie de l’équipe entrepreneuriale (Sørheim, 2005). Ils sont principalement motivés par le plaisir d’investir, d’aider les entrepreneurs et la croissance du capital (Brettel, 2003). En ce qui concerne les rendements des investissements des anges, une étude réalisée par Mason et Harrison (2002) en Angleterre conclut à la disparité de la distribution des rendements : 34 % subissent une perte totale, 13 % une perte partielle et 23 % réalisent un rendement supérieur ou égal à 50 %. Une autre étude des mêmes auteurs a suivi en 2004 pour comparer les rendements des placements dans les entreprises technologiques et non technologiques. Il ressort de cette étude que les anges financiers sont plus aptes que les SCR à gérer les risques liés aux entreprises technologiques compte tenu de leurs connaissances industrielles et entrepreneuriales. Quant aux critères de sélection des anges financiers, ils reposent principalement sur le marché potentiel de l’entreprise, sur la capacité des dirigeants à commercialiser les produits ou services et sur la possibilité pour l’investisseur de contribuer substantiellement d’une manière autre que financière (Haines, Madill et Riding, 2003). Les anges investissent lors des premiers stades de développement en considérant le potentiel de croissance de l’entreprise financée (Månsson et Landström, 2006 ; Lindström et Olofsson, 2001). L’asymétrie d’information et les problèmes d’agence sont pris en compte également (Van Osnabrugge, 2000). Les anges financiers se basent donc sur les informations collectées par le réseau personnel et d’affaires, l’impression personnelle (Stedler et Peters, 2003), les opportunités d’affaires, le dirigeant de la PME (Feeney, Haines et Riding, 1999) et la proportion du capital initialement investi (Prasad, Bruton et Vozikis, 2000) pour se faire une idée de l’engagement de l’entrepreneur et de la qualité de l’investissement proposé par l’entreprise.

De nombreux chercheurs dans différents pays se sont intéressés aux caractéristiques des anges financiers et de leur investissement, ce qui nous a permis d’en faire une sorte de lecture internationale (non exhaustive) des principaux résultats. Ainsi, en Suède, une étude a démontré une évolution des investissements des anges financiers en termes de montant, d’identification d’opportunités et de gestion de l’information. Ils constatent plus de professionnalisme de la part des investisseurs et une évolution du marché de capital-risque informel qui concerne de plus en plus des entreprises aux premiers stades de développement et des entreprises de haute technologie (Månsson et Landström, 2006). Une autre étude en Norvège (Manigart et Struyf, 1997) relève un niveau d’activité élevé des anges financiers, notamment en direction des jeunes entreprises. Ces investisseurs mobilisent le réseau personnel et d’affaires pour réduire l’asymétrie d’information. Les auteurs observent le même comportement et la même tendance en Angleterre et en Suède. En Écosse, la majorité des anges financiers manquent de connaissance sur les PME, ce qui ne favorise pas les investissements auprès de ces entreprises ; des solutions de rechange ont été proposées (Paul, Whittam et Johnston, 2003). Aux États-Unis, Wiltbank (2005) a adapté un modèle d’investissement en capital-risque à la situation des anges financiers. Le modèle analyse le rôle du stade de développement de la firme financée, les audits préalables, les flux d’information et la distribution des rendements. En Argentine, Pereiro (2001) montre que les anges financiers investissent substantiellement plus chez les PME que leurs homologues dans les autres pays, bien qu’étant plus jeunes que la moyenne internationale. Hindle et Lee (2002) ont tenté d’établir un profil des anges financiers à Singapour ; ils ont développé les caractéristiques de l’investisseur, l’intérêt porté par les entreprises aux anges financiers et la relation entre l’investisseur et l’entreprise financée. Par ailleurs, les anges financiers canadiens semblent être bien formés et possèdent une solide expérience : ils investissent dans des entreprises en démarrage orientées vers la croissance, repèrent les opportunités de placement grâce à leurs partenaires d’affaires et leur évaluation est plus informelle même s’ils disposent d’une panoplie d’outils pour la vérification diligente (Haines, Madill et Riding, 2003). En Irlande, O’Gorman et Terjesen (2006) se sont intéressés aux disparités hommes/femmes par rapport à ce type de financement. Aucune différence n’est notée dans la capitalisation financière absolue des nouvelles entreprises détenues par les femmes et les hommes ou les investissements informels réalisés par des hommes et des femmes. En revanche, il y aurait moins de demandes dans le capital de démarrage de la part des femmes. Enfin, dans cette logique de comparaisons internationales, Bygrave et al. (2003) ont examiné les investissements informels dans 29 nations qui ont participé au Global Entrepreneurship Monitor en 2001 pour ce qui est du sexe, de l’âge des investisseurs et des montants investis, et ils ont constaté de nombreuses divergences.

De façon générale, après vingt ans d’études sur les anges financiers, Freear, Sohl et Wetzel (2002) constatent que la plupart des recherches ont été effectuées sur les attitudes, les comportements et les caractéristiques des anges financiers. Cependant, selon ces auteurs, la dynamique des anges financiers devrait être approfondie. Des études longitudinales devraient être menées sur le comportement entrepreneurial, les flux d’information, les liens avec d’autres segments de marché, la qualité de l’information, les réseaux formels et informels et les problèmes latents des anges. Au vu de notre recensement, très peu d’études semblent suivre ces propositions de recherche.

1.3.4. Le financement boursier

Le financement boursier a été étudié sous plusieurs aspects. De nombreux chercheurs se sont intéressés aux incidences en termes de performance. Brav et al. (2000) constatent une sous-performance boursière principalement concentrée sur les petites entreprises émettrices. Kang, Kim et Stulz (1999) confirment la baisse de performance après cotation pour les entreprises émettrices japonaises, et ce, quelle que soit leur taille. En 1996, Kang et Stulz ont étudié les effets de l’émission de nouveaux titres sur le même marché et relevé des rendements anormaux qui sont négativement liés à la taille de l’entreprise. Mikkelson et al. (1997) ont analysé la propriété et la performance d’exploitation des petites entreprises qui se sont ouvertes sur le marché américain. Ils constatent une baisse dans la part de capital détenue par les dirigeants et un déclin de la performance qui se réduit au fil du temps. Cela étant dit, aucun lien significatif n’a été démontré entre l’évolution de la performance et le taux de désengagement de l’actionnariat dirigeant. Chen et al. (2005) démontrent que la structure familiale n’a aucune incidence sur la performance financière des entreprises ouvertes à Hong Kong. Une faible relation, selon le pourcentage de contrôle, a été observée entre la propriété familiale et la politique de dividende dans le cas des petites entreprises.

D’autres facteurs déterminant le succès du PAPÉ (premier appel public à l’épargne) ont été étudiés par Brau et Osteryoung (2001) pour les PME américaines : les dépenses et les mécanismes de marketing, les conditions de propriété et de gouvernance et les stades de développement du cycle de vie. Houge et al. (2001) citent trois variables explicatives des rendements des PAPÉ : un taux de rendement d’ouverture élevé, une transaction d’ouverture tardive et un ratio de divergence élevé sont liés à de faibles rendements à long terme. Les résultats sont plus prononcés chez les grandes que les petites entreprises. St-Pierre (2000) démontre qu’il est possible pour les investisseurs d’estimer la probabilité de succès des entreprises nouvellement publiques en utilisant les informations contenues dans leurs prospectus. Ainsi, l’âge de la firme à la date de l’APÉ (appel public à l’épargne), le pourcentage des droits de vote cédés par l’entrepreneur, la croissance potentielle des ventes et le prix de souscription des firmes peuvent constituer des indicateurs de performance à long terme. Ces résultats sont plus nuancés quand il s’agit de la performance à court terme. Chahine et Filatotchev (2008) examinent l’effet de la divulgation d’informations stratégiques et de la gouvernance sur la performance boursière de l’offre publique initiale des entreprises françaises. Leurs résultats montrent que la divulgation de l’information et l’indépendance du conseil d’administration atténuent les problèmes d’agence et améliorent le prix d’émission des actions. Toutefois, une grande transparence peut détériorer l’avantage compétitif de l’entreprise et conduire à une relation non linéaire entre la divulgation de l’information et le prix d’émission.

Ehrhardt et Nowak (2003) démontrent que le PAPÉ affecte les changements de gouvernance, la structure de propriété et la performance des entreprises familiales allemandes. Martin (2001) constate que le « Neuer Markt » ouvre de nouvelles perspectives aux jeunes PME innovantes leur permettant d’améliorer leur niveau de capital. Sur le marché français, Mahérault et Belletante (2004) concluent que la segmentation des marchés financiers réservés aux PME a un impact sur leur environnement financier et sur leur degré de sous-évaluation lors du PAPÉ. Par ailleurs, Ravasi et Marchisio (2003) considèrent qu’au-delà des avantages financiers liés à l’augmentation des fonds, l’inscription en bourse améliore la notoriété, le capital social et la crédibilité financière de l’entreprise italienne. Elle soutient donc l’activité entrepreneuriale, développe les réseaux de contacts et favorise ainsi l’accès au financement externe et les possibilités d’investissement. Carpenter et Rondi (2006) observent que les PME italiennes faisant un PAPÉ sont plus grandes que les PME américaines, obtiennent plus de capital, mais croissent moins rapidement. Les comportements des entreprises après le PAPÉ diffèrent selon leur taille et la structure de gestion. La cotation en bourse ne garantit pas plus de travail ni une croissance plus rapide.

Enfin, de nombreux chercheurs citent le rôle des SCR pour favoriser l’inscription en bourse (Wang et al., 2002). La voie de sortie par PAPÉ est liée positivement au montant total du financement par CR (Wang et Sim, 2001). Belden, Keeley et Knapp (2001) montrent que les entreprises financées par CR et devenues publiques connaissent une croissance des ventes et des éléments d’actif plus rapide et parviennent à concurrencer les entreprises plus matures et plus expérimentées. De même, les entreprises financées par des SCR de haut niveau et rendues publiques par des souscripteurs qualifiés connaissent une capitalisation plus élevée et réalisent des rendements plus conséquents pour leur SCR par rapport aux autres entreprises (Lange et al., 2001). Dolvin et Pyles (2006) confirment l’effet de la qualité de la SCR, en tant que souscripteur dans le cadre d’un PAPÉ, sur l’accroissement de la valeur de la certification. Cannice et Goldberg (2009) examinent la possibilité que les changements dans la confiance des investisseurs de CR (ceux-ci ayant un avantage unique en raison de l’information détenue) puissent entraîner des changements dans la réussite de certaines opérations en bourse (PAPÉ, fusions-acquisitions).

1.3.5. Le financement fourni par les pouvoirs publics

Le rôle du gouvernement pour le financement des PME a suscité l’intérêt de certains chercheurs. Ils ont démontré l’importance de l’initiative publique pour encourager la création des entreprises (Heger, Fier et Murray, 2005 ; Piper, 2000), le financement de l’innovation (Dahlstrand et Cetindamar, 2000 ; Chang, Shipp et Wang, 2002 ; Piper, 2000 ; Wessner, 2002) et le développement du marché de CR (Aernoudt, 1999 ; Harrison et Mason, 2000b). Une étude récente a révélé que le bénéfice d’un soutien gouvernemental augmente la propension des femmes à recourir au financement externe et à s’auto-employer au travers d’un projet de création (Sena, Scott et Roper, 2010). Cela étant dit, les auteurs qui se sont penchés sur l’efficacité du financement gouvernemental en dressent un bilan plutôt négatif. Par exemple, le crédit garanti n’a pas atteint ses objectifs en Malaisie (Boocock et Shariff, 2005). Les programmes gouvernementaux d’aide aux PME en Pologne sont mal structurés : ils sont fragmentés et ne ciblent pas directement les PME. Ils ne répondent pas à leurs besoins réels et sont par conséquent faiblement utilisés (Klonowski, 2010). Le programme de l’Association de garantie de prêts dans les pays de l’Union européenne a montré un coût relativement élevé des garanties qui n’est pas toujours compensé par une réduction du taux d’intérêt (Camino et Cardone, 1999). Aux États-Unis, Craig, Jackson et Thomson (2009) concluent que l’impact net des programmes de prêts garantis aux PME a été faiblement positif sur la performance économique locale. Ces programmes ont pour rôle de faciliter l’accès des PME aux financements. Ils peuvent être utilisés pour atténuer le rationnement de crédit, notamment en fournissant un mécanisme de tarifications des prêts indépendant de l’emprunteur. Kang et Heshmati (2008) relèvent que la fréquence des crédits garantis permet en général aux entreprises bénéficiaires d’atteindre de bonnes performances. Toutefois, l’effet du montant garanti est ambigu. Les auteurs concluent que les crédits garantis atteignent partiellement leur objectif (atténuer les difficultés de financement des PME). La seule étude qui présentait des conclusions plus prometteuses est celle de Zecchini et Ventura (2009) en Italie. Leurs résultats mettent au jour l’existence d’une relation causale entre l’octroi des prêts garantis et le haut niveau de levier financier des entreprises qui bénéficient de ces prêts, de même que leur faible coût d’emprunt. Autrement dit, les prêts garantis permettent aux petites entreprises d’obtenir un crédit additionnel à des coûts relativement plus bas. Par ailleurs, une étude réalisée par Hart et Lenihan (2006) souligne l’importance de la relation entre les sources de capital privé et public pour stimuler le nombre de firmes possédant des propositions d’investissement viables. Oakey (2003) insiste sur le rôle de la collaboration entre les deux secteurs (public/privé) pour une meilleure création de valeur. Des études encore plus poussées devraient être menées pour favoriser l’efficacité et l’optimisation des aides publiques.

Cette présentation sommaire des travaux des quinze dernières années montre un large éventail de sujets où nous avons constaté un raffinement des méthodes de recherche au fil du temps et une sophistication des outils méthodologiques. Cependant, nous ne pouvons en tirer beaucoup d’enseignements pour mieux comprendre et résoudre, du moins en partie, les difficultés d’accès de certaines PME au financement qui entravent l’initiative entrepreneuriale et réduisent les perspectives de croissance des firmes les plus dynamiques. Donc, certains besoins de connaissances sur des questions précises demeurent non comblés, de sorte qu’il est difficile, voire impossible, de proposer des solutions à ces problèmes complexes. En outre, les études donnent des résultats fort contrastés probablement à cause de la diversité des contextes internationaux, des secteurs d’activité, des stades de maturité, des outils de mesure, de l’absence d’intégration de l’entrepreneur et de ses objectifs. On trouve beaucoup d’études sur l’offre de financement et peu sur la demande ; un nombre relativement limité de travaux a pris en compte la dimension entrepreneuriale pour comprendre les choix de financement, celle-ci devant évidemment tenir compte des préférences financières des dirigeants de PME ; l’hétérogénéité des PME et leur grande diversité de comportements ne sont pas toujours considérées dans les conclusions des travaux où la portée scientifique est souvent limitée ; de même, très peu d’études prennent en compte le risque, sa mesure, son ampleur et ses déterminants. Les problèmes de liquidités sont rarement examinés alors qu’ils remettent en cause la survie même de la PME.

Bref, l’ensemble de ces études, aussi intéressantes et rigoureuses soient-elles, laisse en suspens un certain nombre de questions fondamentales pour lesquelles les connaissances actuelles ne sont pas satisfaisantes, ce qui privent les institutions, pouvoirs publics et certains organismes d’appui aux PME d’une base de réflexion approfondie pour les amener à évaluer la justesse de leurs interventions et, au besoin, les adapter ou les modifier afin d’améliorer les conditions de fonctionnement des PME. Ajoutons à cela qu’il est désormais indispensable de tenir compte du nouveau contexte économique induit par la mondialisation puisqu’il est susceptible de remettre en question la pertinence de nombreux résultats de recherche observés dans des contextes d’affaires qui sont présentement en changement ou en transition. Nous en discutons dans la prochaine section.

2. Une économie remettant en question les connaissances

L’économie de la connaissance ne répond plus aux mêmes impératifs que l’économie industrielle où la matérialité des éléments d’actif et des transactions dictait les modes de travail et de financement. Dans la nouvelle économie, où l’immatérialité domine, où il est normal pour toutes les entreprises, peu importe leur taille, de transiger avec des partenaires outre-frontières, où la nécessité d’innover continuellement oblige à prendre des risques en permanence, où la dématérialisation des échanges est chose commune, il est devenu essentiel de revoir nos connaissances concernant la gestion financière des PME afin de les renouveler, mais aussi de les adapter à de nouvelles réalités. La pression qui s’exerce sur les PME ainsi que les transformations du monde des affaires expliquent l’écart important entre les capacités des PME de disposer des liquidités indispensables pour évoluer avec sérénité dans cet environnement et les capacités des marchés financiers, formels et informels, à combler d’éventuels besoins.

Un survol de plusieurs études réalisées dans les dix dernières années permet de dégager d’importants défis des PME qui ne seront pas sans conséquence sur leurs besoins financiers. Nous pouvons regrouper sous trois thèmes les nouvelles tendances à partir desquelles nous pourrions proposer de nouvelles avenues de recherche en finance entrepreneuriale :

L’internationalisation grandissante des entreprises et l’augmentation de partenariats avec des firmes d’autres pays et d’autres cultures ;

L’innovation croissante et l’immatérialité des entreprises ;

L’endettement excessif des États et leurs difficultés à fournir un soutien aux PME.

2.1. L’internationalisation grandissante des entreprises

La mondialisation a eu pour effet d’accroître le nombre de concurrents sur des marchés que les entreprises tenaient pour acquis, provoquant une importante pression sur les prix et les contraignant à développer de fortes capacités d’innovation. Cette situation devrait inciter les entreprises à ne pas se concentrer exclusivement sur leur marché national pour identifier les meilleurs facteurs de production, mais à considérer aussi les marchés étrangers. On observe également un accroissement des activités internationales en termes d’intensité (pourcentage d’activités) et d’étendue (nombre de pays visés et nombre d’activités dans l’organisation ; voir St-Pierre et al., 2011). Or ces stratégies imposées par la concurrence exposent les PME à vivre des expériences néfastes si elles ne sont pas correctement mises en oeuvre, et parfois à n’obtenir qu’un financement incomplet à cause des activités menées à l’étranger qui comportent des risques de différentes natures et d’une complexité accrue.

Par ailleurs, on voit aussi les pouvoirs publics de nombreux pays insister pour que les PME de leur territoire s’intègrent à des chaînes de valeur mondiales, ce qui demande de développer d’importantes capacités stratégiques pour se qualifier comme fournisseur d’entreprises multinationales (Krywulak et Kukushkin, 2009). Ce défi crée chez les PME des besoins d’investissement importants dans des développements technologiques, de la R-D et des processus d’innovation. Il est certain qu’un rehaussement de la qualification des PME et de leurs capacités à offrir leurs produits/services à de grandes entreprises a des effets bénéfiques sur leur performance et leur pérennité, procurant évidemment des retombées économiques substantielles sur leur communauté. Mais au-delà des aspects liés aux capacités stratégiques, les entreprises doivent disposer d’un financement continu étant donné, d’une part, les besoins en investissements singuliers et propres aux activités et, d’autre part, les délais de paiement pratiqués par les grandes entreprises qui sont fixés et non négociables, ce qui exerce une pression indue sur leurs liquidités (OCDE, 2007a). Les clients internationaux peuvent cependant offrir aux PME de les soutenir financièrement, comblant ainsi les lacunes des marchés financiers, en plus de leur assurer un accès à l’expertise, aux conseils et aux informations utiles à leur développement. Il s’ensuit une forte concentration du risque total de l’entreprise et une augmentation qui peut mettre les PME en difficulté lorsque le client réduit ses commandes ; mais cela peut aussi empêcher les PME de disposer de la totalité de la propriété intellectuelle sur leurs innovations, les rendant encore plus vulnérables dans leur relation avec l’entreprise internationale.

Finalement, nous voyons aussi s’intensifier le phénomène des nouvelles entreprises à internationalisation rapide et précoce, soit ces entreprises qui opèrent sur les marchés étrangers peu de temps après leur création (Cavusgil et Knight, 2009). Ces comportements contreviennent aux prescriptions de la théorie des étapes qui stipule qu’une maîtrise des différents contextes et activités propres à chaque étape est nécessaire avant de passer à la suivante. Ces jeunes entreprises dynamiques sont toutefois très vulnérables compte tenu des faibles compétences en gestion qui caractérisent souvent leur dirigeant et d’un accès limité aux marchés financiers.

Malgré les avantages que peut présenter l’internationalisation des activités, qui, pour certaines entreprises, est parfois l’unique voie de survie, les marchés financiers sont peu enclins à assurer le financement (MacMillan, 2008 ; BDC, 2011), pour diverses raisons dont celles reliées à la gestion des actifs internationaux et aux difficultés à récupérer leurs fonds investis dans des actifs situés à l’étranger. Ces PME doivent donc s’en remettre à des structures gouvernementales présentes dans de nombreux pays ou s’adresser à des sociétés spécialisées pour accéder à du financement, sauf que cela n’est pas à la portée de toutes les PME, celles-ci ayant plus ou moins de succès selon leur taille, leur historique de crédit et le marché visé.

2.2. L’innovation croissante et l’immatérialité des entreprises

Un autre défi majeur des entreprises se trouve dans l’immatérialité croissance des éléments d’actif stratégiques. Le développement de l’économie de la connaissance et l’expansion des secteurs des services et des activités tertiaires obligent les entreprises à développer leur capital intellectuel, lequel se compose de capital humain, de capital relationnel et de capital structurel (innovation et procédés ; Choong, 2008 ; St-Pierre et Audet, 2011), capital qui constitue la source principale de création de la valeur. Cependant, ces actifs peuvent difficilement être financés sur les marchés (à l’exception du marché boursier) étant donné les règles de financement basées principalement sur du financement garanti par des éléments d’actif matériels, alors que ces entreprises ont les mêmes besoins de ressources monétaires pour payer les salaires, acheter du matériel ou de l’équipement, soutenir le crédit à leurs clients, mener les activités de R-D, etc.

L’offre réduite de financement s’explique par les capacités limitées des modèles actuels à évaluer les éléments d’actif intangibles tels que la réputation, la notoriété et la capacité d’innover (Fischer et Reuber, 2011). Aussi, les banques et les agences publiques doivent-elles repenser leur façon de catégoriser les entreprises, car les PME novatrices ne répondent pas aux critères des catégories traditionnelles ; ces institutions de financement doivent peut-être établir de nouvelles normes de financement ou simplement prévoir de nouvelles sources de financement mieux adaptées aux particularités et aux besoins de ces PME.

Par ailleurs, les activités d’innovation occasionnent souvent des tensions de trésorerie étant donné les périodes plus ou moins longues d’activités sans entrées de fonds et l’incertitude concernant l’activité elle-même source de nombreux risques. On comprendra dès lors que chez les PME engagées dans des activités d’innovation de produits, que ce soit pour développer de nouveaux produits ou pour les améliorer, les besoins de financement excèdent souvent la capacité d’autofinancement, ce qui les oblige à se tourner vers des sources externes de financement. Encore aujourd’hui, bien que l’on reconnaisse la nécessité d’innover, cet accès est souvent difficile compte tenu de l’incertitude qui caractérise ces activités et du contexte qui amplifie l’asymétrie informationnelle. Pour ce qui est des autres formes d’innovation, telles que l’innovation organisationnelle ou relative aux procédés, leur immatérialité empêche l’accès à du financement externe. Finalement, l’innovation dans les équipements pourrait être financée en offrant l’actif en garantie, à condition que celui-ci ne soit pas trop spécifique et puisse avoir une valeur de revente adéquate en cas de défaut de paiement de l’entreprise.

2.3. L’endettement des États et leurs difficultés à apporter un soutien aux PME

Par différents mécanismes et actions, les gouvernements de tous les pays interviennent pour soutenir le développement des PME et diverses activités du moment qu’elles sont censées contribuer au développement économique (Denis, 2004). Une étude sur l’internationalisation des PME réalisée au Canada confirme le rôle indispensable des PME, notamment dans la création des emplois dans le secteur privé ainsi que leurs efforts significatifs dans les activités de R-D (Fischer et Reuber, 2008), ce que doivent prendre en compte les gouvernements dans leurs différentes formes d’intervention, mais aussi dans les cibles de ces interventions. Ces interventions peuvent être directes ou indirectes, financières ou non financières, générales ou ciblées. L’accès au financement à court et long termes, en particulier celui des PME innovantes et des PME en forte croissance, est un exemple des difficultés éprouvées par les PME et faisant l’objet d’actions publiques. L’une des mesures déjà prises par plusieurs gouvernements est l’extension des dispositifs de garanties de crédit dont les bénéfices sont cependant discutables, comme nous l’avons déjà souligné.

Dans d’autres domaines, on trouve aussi le soutien à l’internationalisation des PME, notamment avec le remboursement des coûts des missions commerciales à l’étranger, l’octroi de crédit d’impôt pour les activités de R-D, le soutien financier au démarrage d’entreprise et l’exonération de certaines taxes et la réduction des tarifs fiscaux pour certaines périodes. Outre les apports financiers directs, un apport concret des pouvoirs publics se trouve dans toutes les infrastructures d’accompagnement à l’entrepreneuriat et à la PME pour diverses activités. Ces structures permettent d’éviter aux PME de devoir embaucher certains experts dont les services seraient trop onéreux, mais de façon plus constructive, offrent une réelle expertise plus précise et à jour. Le retrait des gouvernements du financement de ces structures mènera à leur abolition ou à l’obligation de les financer par des fonds privés, ce qui pourra mener à court terme à une surcharge financière chez les PME.

Bien que le rôle des PME dans la création d’emplois ne soit plus discutable et qu’elles soient reconnues comme de réelles contributrices à l’innovation et au développement économique, on peut aujourd’hui se demander si l’État peut continuer à les soutenir avec le surendettement de nombreux pays qui ont été lourdement affectés par la crise financière mondiale et, il faut bien le dire, un manque de bonne gouvernance. L’État ne semble plus pouvoir jouer un rôle de régulateur comme il pouvait le faire jusqu’ici, ce qui pourrait imposer aux marchés divers ajustements, mais aussi aux entreprises d’innover davantage ou de changer leur modèle d’affaires pour accroître leur autonomie en ce qui concerne leur développement. L’implantation de saines pratiques de gestion permettant aux entreprises d’assurer leur autofinancement a d’ailleurs été fortement recommandée depuis 1996 par Van Auken dans ses travaux sur le « bootstrap financing ». On constate avec un certain étonnement le peu d’études en finance entrepreneuriale mettant en exergue les bonnes pratiques d’affaires et leur effet sur la performance, mais surtout traitant de la production de liquidités des PME et de leur autofinancement. On retrouve pourtant de telles études dans tous les domaines de la gestion (RH, marketing, SI, CTB, production), mais très peu en finance. Pourtant, comme le proposent Neely et Van Auken (2009), de telles pratiques devraient constituer la base des routines des entreprises pour assurer en bonne partie leur autofinancement.

3. Synthèse et réflexions pour de nouvelles avenues de recherche

Nous sommes dans un nouvel ordre économique de plus en plus exigeant en raison de l’ouverture des frontières, de la concurrence exacerbée, de l’immatérialité des actifs, du retrait de l’État, etc. Ce nouvel ordre implique davantage de contraintes financières pour les dirigeants de PME qui peuvent remettre en question de nombreux projets de création ou de développement. Comment les PME pourront-elles faire face à ces nouveaux défis ? Les connaissances actuelles ne permettent pas de répondre aisément à cette question. Le capital de risque, formel et informel, et le financement boursier continueront à répondre aux besoins d’un certain nombre de PME dynamiques, mais nous ignorons si le fonctionnement actuel des marchés sera en mesure de fournir les ressources financières à un plus grand nombre de PME qui seraient dans le besoin. Il incombe aux chercheurs de fournir plus de preuves et de connaissances pour faciliter l’adaptation des marchés financiers afin qu’ils soient en mesure de mieux apprécier la réalité des PME, leurs contraintes, leur fonctionnement. À ce titre, nous proposons de combler les lacunes de la littérature existante en accentuant les efforts de recherche sur certaines questions indispensables à une meilleure connaissance du comportement et de la réalité financière des PME :

Une des raisons principales des difficultés de financement par les systèmes formels est liée à l’asymétrie de l’information et à la mesure du risque. Au-delà des modèles théoriques, comment se mesure l’asymétrie de l’information et son ampleur, quelles en sont les sources et les conséquences et, si elle est problématique, comment peut-on la réduire en tenant compte de la taille des entreprises et de la concentration de la propriété et de la gestion ? Quelle est l’importance du capital social comme facteur réducteur de l’asymétrie de l’information

L’hétérogénéité des PME se mesure par la diversité des objectifs que poursuivent leurs dirigeants, ceux-ci se reflétant sur leur organisation, leur trajectoire de croissance, le choix de leurs ressources, etc. Certains travaux en stratégie ont confirmé l’importance de prendre en compte les orientations stratégiques pour mieux comprendre la diversité des PME. Or on ne trouve aucune recherche en finance qui tient compte de l’influence des orientations stratégiques sur les résultats financiers. Quels liens peut-on établir entre la diversité des objectifs des dirigeants de PME et l’évaluation de leur entreprise, les objectifs financiers n’étant pas toujours prioritaires ? Comment le comportement non « économiquement rationnel » du dirigeant influence-t-il le développement de son entreprise et quelles sont les conséquences sur les informations financières utilisées par les bailleurs de fonds ? Quel sens peut-on donner aux marges de profit d’entreprises dont les destinées sont entre les mains de dirigeants ayant des objectifs économiques et financiers complètement différents ?

Du côté des organismes de soutien aux PME, que ce soient les institutions financières, les marchés et leurs investisseurs, les pouvoirs publics, les conseillers et d’autres entreprises, il importe de connaître les déterminants de la santé financière des PME, de connaître les indicateurs de risques et leur mesure. Si les objectifs des dirigeants ne priorisent pas la maximisation économique de la richesse, quel lien peut-on établir entre le risque de l’entreprise et le rendement économique qui s’en dégage ? L’économie actuelle étant empreinte d’une incertitude de moins en moins contrôlable, à cause de ses origines et de son ampleur, les entreprises sont condamnées à prendre des décisions « risquées » pour assurer leur survie et leur pérennité. La gestion des risques devient désormais une bonne pratique de gestion à maîtriser et à développer afin qu’elle soit au coeur de la culture de l’entreprise. L’entreprise qui prend des risques est donc plus susceptible de survivre que celle qui préfère le statu quo. Comment cette prise de risque doit-elle être interprétée et prise en compte par les bailleurs de fonds pour établir les conditions de financement des entreprises ? Comment peut-on mesurer le risque « global » de la PME au-delà des données financières qui ont une faible capacité prédictive de solvabilité ? On relève un besoin criant de connaissances permettant de démystifier l’influence du risque sur les capacités des PME d’honorer leurs engagements monétaires, alors que « le risque » est la clé d’accès à du financement externe.