Résumés

Résumé

L’objectif de ce travail consiste à étudier l’impact des contraintes financières sur le comportement innovant des petites et moyennes entreprises. Nous partons de la méthodologie de Fazzari, Hubbard et Petersen (1988) qui suppose que dans un contexte d’asymétrie d’information, la sensibilité de l’investissement à un indicateur de la richesse interne de l’entreprise implique l’existence de contraintes financières. Les résultats dégagés à partir d’un modèle Logit, mené sur un échantillon de 117 PME, montrent l’impact positif et significatif du cash-flow sur l’investissement innovant, ce qui implique une sensibilité de l’innovation aux ressources internes et confirme que les PME innovantes sont contraintes financièrement. D’autres investigations mettent en évidence une sensibilité plus importante pour les entreprises engagées dans des activités de recherche et développement, censées être plus exposées aux contraintes quant à l’accès au financement externe.

Mots-clés :

- Innovation,

- Contraintes financières,

- Structure financière,

- PME,

- Cash-flow

Abstract

The objective of this work consists in studying the impact of the financial constraints on the innovative behaviour in small and medium-sized enterprises. We start from the methodology of Fazzari Hubbard and Petersen (1988) which supposes that in a context of asymmetry of information, the sensitivity of the investment to an indicator of the internal wealth of the firm involves the existence of financial constraints. The results of a study obtained by a Logit model, done on a sample of 117 small and medium-sized firms show a positive and significant impact of the cash-flow on the innovative investment what implies a sensibility of the innovation to the internal resources which further confirms that the innovative SMEs are financially constrained. Other investigations reveal a more important sensitivity for the enterprises involved in research and development activities, as they are more exposed to the constraints as for the access to the external financing.

Keywords:

- Innovation,

- Financial constraints,

- Financial structure,

- SMEs,

- Cash-flow

Resumen

El objetivo de este trabajo es estudiar el impacto de las restricciones financieras en el comportamiento innovador de las pequeñas y medianas empresas. Partimos de la metodología Fazzari Hubbard y Petersen (1988) supone que en un contexto de asimétrica de información, la sensibilidad de la inversión a un indicador de la riqueza interna de la empresa implica la existencia de limitaciones financieras. Los resultados surgieron de un modelo Logit, realizado sobre una muestra de 117 PyMEs, muestran un impacto positivo y significativo del flujo de fondos sobre la inversión innovadora, lo que implica una sensibilidad de la innovación a los recursos internos y confirma que las PyME innovadoras están limitados financieramente. Otras investigaciones que implican una mayor sensibilidad para las empresas dedicadas a la investigación y el desarrollo , que se espera sea más vulnerable a las restricciones en el acceso al financiamiento externo identificado.

Palabras clave:

- Innovación,

- Restricciones financieras,

- Estructura financiera,

- PyME,

- Flujo de fondos

Corps de l’article

Introduction

Depuis la thèse de neutralité de la structure financière avancée par Modigliani et Miller (1958), la prise en compte de l’asymétrie d’information entre les dirigeants et les bailleurs de fonds génère des contraintes financières, en raison de conflits d’intérêts (Jensen et Meckling, 1976 ; Myers et Majluf, 1984). Jaffee et Russell (1976) ont été les premiers à développer la notion de contraintes financières. Selon Allayannis et Mozumdar (2004), le concept de contraintes de financement représente généralement deux aspects complémentaires : le recours aux seuls fonds internes en raison des difficultés à lever des fonds externes, et l’existence d’un écart de coût entre le financement interne et le financement externe. Pour identifier les entreprises potentiellement soumises à des contraintes financières, les études antérieures se basent en général sur un Q-modèle d’investissement susceptible de refléter la sévérité des problèmes d’asymétrie d’information et des difficultés de financement externe. Cette méthodologie initiée par Fazzari, Hubbard et Petersen (1988), consiste à tester la présence de contraintes de financement, en observant si l’investissement est affecté significativement et positivement par l’indicateur de richesse interne. Les études confirment la présence de contraintes financières si l’investissement est affecté positivement par l’indicateur de richesse interne, introduit dans l’équation d’investissement, mesuré le plus souvent par le cash-flow. La traduction empirique de ce concept consiste à mesurer la sensibilité des investissements aux cash-flows pour des entreprises définies à priori, comme étant susceptibles d’être soumises à des problèmes informationnels et donc à des contraintes financières (Fazzari, Hubbard et Petersen, 1988 ; Kaplan et Zingales, 1997 ; Campello, Graham et Harvey, 2010).

Selon Berger et Udell (1998), certaines entreprises peuvent rencontrer des contraintes financières spécifiques lorsqu’elles sont petites, jeunes ou présentent des opportunités d’investissement risquées, telles que les activités d’innovation. Les entreprises innovantes[1] doivent être sujettes à de fortes contraintes financières, en raison du risque élevé, du manque de garanties ainsi que de la forte opacité informationnelle qui les caractérisent. La plupart des études sur le financement de l’innovation analysent l’effet des contraintes financières sur l’investissement innovant et évaluent la sensibilité de la propension à innover mais aussi les dépenses de recherche et développement (R&D) par des indicateurs reflétant la richesse de l’entreprise (Himmelberg et Petersen, 1994 ; Harhoff, 1998 ; Bond, Harhoff et Van-Reenen, 2006). La Tunisie est un pays intéressant pour ce type d’analyse, puisqu’il s’agit d’un pays où il existe plusieurs petites entreprises[2], qui éprouvent encore des difficultés dans le recours aux prêts bancaires, leur structure de financement des investissements est prédominée par les fonds propres, alors que les autres formes de financement telles que le capital-risque et le marché financier restent très peu sollicités[3]. Malgré l’importance du sujet, l’intérêt récent des recherches universitaires n’a pas focalisé le problème de financement des petites entreprises innovantes. Le nombre réduit d’études et de preuves sur leur problème de financement est dû principalement au manque de données financières sur ce type d’entreprises, et également à la réticence des propriétaires des PME à révéler des informations privées sur le financement de leurs entreprises. L’objectif de ce papier est donc d’étudier la problématique de financement des PME innovantes, en analysant la sensibilité de l’investissement innovant à une variable qui reflète la richesse de l’entreprise, soit le cash-flow. Nous testerons également si cette sensibilité sera plus importante pour les entreprises supposées être plus contraintes, celles engagées dans la R&D. Ce papier est organisé comme suit : la première section examinera les problèmes de financement de l’innovation ; la deuxième section présentera l’importance des ressources internes et leur sensibilité aux investissements innovants ; la troisième décrira la méthodologie suivie ; la quatrième section présentera et analysera les résultats ; la dernière section conclura le papier.

1. Les problèmes de financement de l’innovation

Comparativement aux grandes entreprises, les PME font face à des difficultés de financement (Ardict, Mylenko et Saltane, 2012). Ces problèmes de financement externe résultent principalement de l’incapacité des bailleurs de fonds à évaluer le degré de risque associé à ces petites entités, qui ne fournissent éventuellement, ni une base d’informations fiables, ni des garanties réelles suffisantes. Cependant, l’incertitude et les asymétries d’information qui caractérisent ces PME sont amplifiées pour les plus innovantes d’entre elles, ce qui rend plus difficile leur accès au financement.

1.1. L’incertitude dans le contexte des projets innovants

Selon Milliken (1987), l’incertitude est l’incapacité de prévoir précisément, les événements à venir et leurs conséquences sur l’entreprise. Elle constitue la contrainte majeure pour tout investisseur souhaitant se lancer dans un nouveau projet (Julien et St-Pierre, 2012). L’incertitude rend les résultats des investissements aléatoires et risqués selon le parcours antérieur de l’entrepreneur, l’importance et la forme de l’entreprise créée mais aussi selon le secteur choisi et le niveau du rythme de changement dans l’environnement (Freel, 2005). Ainsi, le véritable défi de tout entrepreneur est de faire face à l’incertitude. Ce dernier engage des fonds, et investit énormément d’énergie dans une affaire sans être assuré du rendement (Alvarez et Barney, 2005).

Par ailleurs, l’incertitude est une notion inhérente à l’innovation (Boly, Renaud, Lopez Monsalvo et Guidat, 1998). Les projets innovants sont marqués par un fort contexte d’incertitude et soumis à de nombreux événements imprévus. Lorsqu’une entreprise choisit d’engager un investissement lié à l’innovation, elle effectue un choix risqué, car, bien qu’elle connaisse son potentiel d’innovation, mesuré par les dépenses en R&D, elle ne dispose d’aucun élément à priori, lui permettant d’anticiper correctement les perturbations capables d’affecter le revenu découlant de l’innovation (Levratto, 1994). Par ailleurs, le décideur en la matière, se trouve confronté à l’incertitude sur les moyens à mettre en oeuvre pour atteindre des fins qu’il connaît par ailleurs mal (Alter, 2000). Le défi s’avère majeur pour les PME, qui, de par leurs ressources intellectuelles et financières réduites, sont face à un contexte plus incertain. Les moyens disponibles pour assurer le succès de l’innovation sont inférieurs à ceux des grands groupes et l’impact d’un éventuel échec est beaucoup plus grand. Pour la majorité des PME, un échec dans un projet peut entraîner la disparition de l’entreprise.

Dans le cadre d’un projet d’innovation, l’incertitude recouvre trois aspects (Freeman, 1989). D’abord, l’incertitude liée aux affaires quotidiennes de l’entreprise. Les PME s’avèrent davantage soumises à ce type d’incertitude que les grandes entreprises, qui bénéficient d’une activité plus diversifiée. Ensuite, une incertitude technique, qui peut parfois être réduite grâce à des essais et une mise en oeuvre de procédures expérimentales. Troisièmement, l’incertitude commerciale, où l’entreprise se trouve dans l’impossibilité de maîtriser les réactions du marché. Cette incertitude se manifeste dans les stratégies des concurrents, dont les réactions défensives peuvent avoir de fortes répercussions sur l’équilibre financier des entreprises innovantes (Marion, 1995).

En effet, les entreprises souhaitant financer des projets innovants sont caractérisées par une forte incertitude concernant leur rentabilité à long terme. Les établissements financiers sollicités n’ont pas les moyens d’une visibilité claire sur l’avenir de l’investissement innovant. Il leur devient alors difficile d’évaluer les caractéristiques de risque et les probabilités de défaillance des entreprises concernées (OCDE, 2004). Dans cette logique, les bailleurs de fonds, vigilants lors du financement de ce type d’entreprises, vont surévaluer le risque de faillite et exiger un taux d’intérêt très élevé, qui permettra d’engendrer une hausse de leurs gains anticipés. Ainsi, les investissements innovants peuvent être particulièrement sujets au rationnement de crédit, conformément à la théorie de Stiglitz et Weiss (1981), et à d’autres travaux tels que ceux de Jaffee et Russel (1976), Bester (1985) et Grennwald et Stiglitz (1993). Ce comportement prudent de la part des banques, allant jusqu’à exclure ces PME de l’offre du crédit, peut affecter l’innovation et la croissance des entreprises (Morck et Nakamura, 1999).

1.2. L’asymétrie d’information

La pertinence de l’hypothèse de problèmes informationnels plus aigus pour les PME est soutenue par Ang (1991). Cet auteur met en évidence, d’une part, l’existence d’asymétries d’information plus prononcées entre ces entreprises et les créanciers et, d’autre part, l’existence d’un problème lié à la qualité de l’information fournie par ces entreprises. Ces problèmes seront de plus en plus renforcés, si l’entreprise s’engage dans un investissement innovant. En effet, le traitement comptable des investissements en R&D aggrave les problèmes d’information. Contrairement aux investissements tangibles, qui doivent être immobilisés puis amortis, les investissements en R&D sont dans la majorité des cas, directement passés en charges, ils peuvent être enregistrés aussi bien dans le compte de résultat que dans le bilan[4]. Également, les investissements innovants aboutissent à une propriété intellectuelle spécifique considérée comme source d’un nouvel avantage compétitif. Ainsi, toute diffusion prématurée d’information concernant les investissements innovants peut être nuisible à l’entreprise. Ceci rend les bailleurs de fonds réticents vis-à-vis du financement de ce type d’investissements. Les travaux empiriques confirment cette liaison entre l’asymétrie d’information et les activités de R&D, en mettant en évidence le fort besoin d’information qu’elles suscitent (Tasker, 1998 ; Barth, Kasznik et McNichols, 2001 ; Barron, Byard et Kim, 2002).

Partant des travaux d’Akerlof (1970), Stiglitz et Weiss (1981) et Myers et Majluf (1984) ont développé des modèles de risque moral et de sélection adverse qui peuvent être parfaitement appliqués à l’investissement innovant. Les dirigeants d’une entreprise à la recherche de capitaux extérieurs sont mieux informés des caractéristiques du projet à financer que les investisseurs potentiels. La banque éprouve donc des difficultés à apprécier la qualité de l’investissement de l’entreprise, et sera incitée à augmenter le coût de crédit pour compenser le risque de défaut. Pour éviter d’avoir à supporter cette mutualisation du risque, les entreprises ayant les projets les moins risqués se retirent du marché. Les banques préfèrent alors rationner le crédit, afin de ne pas accorder un crédit aux entreprises les plus risquées, qui ne sont pas dissuadées par des taux élevés. Cette situation aboutit à une sélection adverse, où des projets prometteurs ne trouvent pas de financement adéquat. Ce problème particulièrement aigu pour les entreprises innovantes dans les premières phases du cycle de vie (Cherif, 1998) et pour les entreprises engagées dans des activités de R&D, en raison des contraintes informationnelles qui les caractérisent (Carpenter et Petersen, 2002). La solution la plus évidente pour limiter les conséquences de la sélection adverse consiste simplement à éviter de recourir au financement externe. Myers et Majluf (1984) avancent la théorie du financement hiérarchique selon laquelle, en présence d’asymétrie d’information, l’entreprise doit faire recours à l’autofinancement, puis aux dettes peu risquées, et en dernier lieu à l’émission d’actions nouvelles.

Le phénomène d’antisélection est renforcé par des conflits d’intérêts susceptibles d’apparaître une fois le financement accordé : le risque moral. Le dirigeant de PME peut être incité à ne pas respecter ses engagements initiaux et à adopter des choix stratégiques contraires aux intérêts du créancier (Pettit et Singer, 1985). Le risque supporté par l’investisseur est beaucoup plus élevé dans les PME dont la propriété est concentrée entre les mains d’une ou de quelques personnes, et surtout dans celles exerçant une activité d’innovation[5]. Arrow (1962) a été le premier à montrer que le problème de risque moral entrave le financement externe dans les entreprises fortement risquées, telles que les entreprises innovantes. Face à ces asymétries d’information, les créanciers tenteront d’introduire des clauses restrictives dans le contrat de la dette, notamment pour les échéances. Ce qui se traduit par l’écartement des PME du champ du crédit à moyen et long termes, relativement aux grandes entreprises (Charreaux, 1985 ; Adam et Farber, 1994). Une seconde manière d’aboutir à la limitation du risque moral est d’imposer des garanties qui pénalisent la PME en cas de faillite, du fait qu’elle se trouve menacée d’une liquidation potentielle de son actif, si elle ne peut respecter ses engagements (Besanko et Thakor, 1987).

1.3. L’innovation : un actif spécifique

Selon Allegret (1995), un actif spécifique a deux caractéristiques fondamentales. D’abord, sa négociabilité est faible, dans la mesure où son marché secondaire est très peu liquide ; ensuite, il est peu susceptible de servir de garantie, en raison de sa liaison intrinsèque à l’entreprise considérée. Dans le cadre de sa théorie des coûts de transactions, Williamson (1988) montre qu’un investissement fortement spécifique est peu redéployable et associé à des coûts de transaction élevés, puisqu’il représente pour tout agent autre que l’entreprise qui le possède, une valeur bien inférieure à celle que lui attribue son propriétaire. En effet, les investissements innovants sont spécifiques, dans la mesure où ils ne peuvent être réaffectés à d’autres fonctions ou réutilisés par d’autres utilisateurs, sans perdre leur valeur productive. En assimilant les innovations à des investissements spécifiques, cette hypothèse proposée par Williamson (1988) est donc validée dans les entreprises innovantes.

Dans cette logique, une PME qui souhaite financer ses investissements innovants doit les financer par fonds propres, puisque le recours au financement par dettes sera très coûteux, ce qui met en évidence la place réduite accordée à la dette dans ce type d’entreprise (Titman et Wessels, 1988 ; Balakrishnan et Fox, 1993 ; Bah et Dumontier, 1996). Selon Marion (1995), la spécificité des composantes de l’actif, a un rôle déterminant sur la structure de capital de l’entreprise. En effet, l’investissement innovant constitue un facteur de risque pour les investisseurs externes puisqu’il présente la caractéristique de n’offrir aux bailleurs de fonds, ni des garanties réelles aisément évaluables, ni une base d’informations passées. Lorsque le degré de spécificité de l’actif augmente, l’évaluation des qualités de l’entreprise sera plus difficile pour les banquiers et leur exigence sera de plus en plus forte, notamment dans le cas d’investissements innovants (Williamson, 1988). Les banques adapteront leurs comportements, en exigeant un taux d’intérêt élevé ou en refusant de les financer (Belze et Gauthier, 2000). Une approche de la dette par la théorie des coûts de transaction se traduit alors par la relation négative qui existe entre la spécificité des actifs et l’endettement bancaire. Cette idée est soutenue également par la théorie de l’agence, qui suppose que la présence d’activités de R&D, difficiles à évaluer et à contrôler, favorise la flexibilité des PME, et permet aux dirigeants d’entreprendre des projets plus risqués que ceux proposés aux prêteurs. Face à ce problème de substitution d’actifs, Jensen et Meckling (1976) suggèrent que les entreprises engagées dans des activités de R&D doivent privilégier le financement par fonds propres et limiter l’endettement dans leur structure de capital. Dans le cadre de cette théorie, Myers (1977) suggère que les entreprises à fortes opportunités de croissance n’ont pas intérêt à émettre de la dette risquée. En effet, cette dernière peut, dans certains cas, limiter les possibilités d’investissement par l’obligation de remboursement des échéances. Ainsi, dans les PME innovantes, synonymes de fortes opportunités de croissance, le recours à l’endettement risque de les confronter à un problème de sous-investissement.

L’utilisation excessive de la dette bancaire dans les PME innovantes peut leur être nuisible en raison des problèmes de substitution des actifs, de sous-investissement, des coûts de faillite et de spécificité des actifs. Ces entreprises se voient contraintes, en cas de faillite, de vendre leurs actifs à un prix qui ne reflète pas leur valeur intrinsèque (Williamson, 1988 ; Shleifer et Vishny, 1992). Dans cette situation d’accès difficile aux marchés de capitaux, les ressources internes deviennent un déterminant important de la politique d’investissement des PME innovantes, dans l’optique de la théorie du financement hiérarchique[6].

2. Le rôle du financement interne face aux contraintes financières à l’innovation

À partir des conclusions présentées dans la section précédente, les entreprises innovantes ont intérêt à limiter la part de la dette dans leur structure de capital et à augmenter de ce fait le financement par capitaux propres. Ces derniers se manifestent dans les bénéfices collectés par l’activité d’exploitation de l’entreprise : les cash-flows. Dans cette section, nous allons nous intéresser à l’analyse de l’importance des ressources internes pour l’adaptation de projets innovants et à l’examen de la sensibilité de ceux-ci aux ressources internes.

2.1. La sensibilité des investissements au financement interne

La majorité des travaux s’intéressant à l’impact des contraintes financières sur l’investissement s’appuie sur la méthodologie initiée par Fazzari, Hubbard et Petersen (1988). Le test de la présence de contraintes financières consiste à observer si l’effet des ressources internes se révèle significatif sur l’investissement des entreprises, définies à priori, comme étant susceptibles d’être soumises à des problèmes informationnels, et donc à des difficultés de financement. Fazzari, Hubbard et Petersen (1988) défendent l’idée selon laquelle, la sensibilité de l’investissement aux ressources internes augmente avec l’écart entre le coût du financement interne et le coût du financement externe. Dans cette perspective, la présence de contraintes financières à l’investissement peut être identifiée, en comparant la sensibilité de l’investissement à la richesse interne de sous-groupes d’entreprises, identifiés selon l’importance des problèmes d’asymétrie d’information, auxquels elles font face. S’il existe des contraintes financières, les entreprises appartenant aux groupes susceptibles d’avoir plus de difficultés d’accès au financement externe, doivent avoir une plus grande sensibilité de leur investissement à leur richesse interne. Fazzari, Hubbard et Petersen (1988) distinguent les entreprises contraintes financièrement, des entreprises non contraintes, en s’appuyant sur la politique de distribution de dividendes. En effet, lorsque l’entreprise fait face à des difficultés de financement et dispose d’opportunités d’investissement intéressantes, la distribution de dividendes n’est pas compatible avec l’objectif de maximisation de la valeur de l’entreprise. Un faible taux de distribution des dividendes implique une forte dépendance de l’entreprise vis-à-vis de ses fonds internes, expliquée par le coût élevé des fonds externes. De ce fait, les entreprises à faible politique de distribution de dividendes sont plus contraintes financièrement et sont beaucoup plus sensibles aux changements du cash-flow, que les entreprises ayant une forte politique de dividende. Comme conséquence, les entreprises sont contraintes, lorsque le financement externe est très coûteux ; elles doivent donc utiliser leurs fonds internes pour financer leur investissement, en dépit du paiement des dividendes. Fazzari, Hubbard et Petersen (1988) concluent que l’investissement est sensible au cash-flow, et que cette sensibilité est d’autant plus grande que les entreprises sont susceptibles de rencontrer des difficultés financières. D’autres études confirment ce constat et se basent sur d’autres critères, afin d’identifier les entreprises contraintes financièrement[7].

Cependant, le résultat des travaux de Fazzari, Hubbard et Petersen (1988) a été contredit par Kaplan et Zingales (1997), puis par Cleary (1999). À partir d’un échantillon de 49 entreprises, auparavant identifiées par Fazzari, Hubbard et Petersen (1988), comme étant le groupe d’entreprises le plus contraint, Kaplan et Zingales (1997) constatent que la sensibilité de l’investissement au cash-flow est plus forte pour les entreprises non contraintes financièrement. Ils ajoutent que la corrélation du cash-flow avec l’investissement peut ne pas être due à l’imperfection des marchés des capitaux, mais elle peut simplement révéler des perspectives de croissance futures qui motivent l’investissement actuel. Ces conclusions ont été soutenues par Cleary (1999), qui a utilisé des données plus récentes et un échantillon plus grand, confirmant ainsi que les entreprises dont l’investissement présentait la plus forte sensibilité au cash-flow, ne rencontraient pas de difficultés de financement. Fazzari, Hubbard et Petersen (2000) répondent aux critiques de Kaplan et Zingales (1997) en soulevant des défaillances dans leur étude. D’abord, l’échantillon utilisé est trop réduit, comprenant des entreprises relativement homogènes, pour pouvoir identifier plusieurs degrés de difficultés financières. Ensuite, les entreprises choisies par Kaplan et Zingales (1997) comme étant les plus contraintes financièrement sont en situation de détresse financière ; elles réduisent donc l’utilisation de fonds internes à des fins d’investissement, d’où la faible sensibilité des investissements aux ressources internes pour ce type d’entreprises.

La source de ces résultats controversés revient aux critères choisis par les auteurs pour identifier les entreprises contraintes, de celles non contraintes (Moyen, 2004 ; Cleary, Pavel et Raith, 2007 ; Guariglia, 2008). Moyen (2004) montre qu’il est difficile d’identifier des entreprises contraintes et conclut que la sensibilité de l’investissement au cash-flow dépend des critères de classification utilisés. Récemment, Allayannis et Mozumdar (2004) répondent aux critiques de Kaplan et Zingales (1997) et de Cleary (1999), et affirment que leurs échantillons sont de taille réduite et se caractérisent par des entreprises en détresse financière, observée par les seuls cash-flows négatifs, ce qui fausse leurs résultats. Allayannis et Mozumdar (2004) signalent qu’il est nécessaire de distinguer les cash-flows négatifs des cash-flows positifs. Les cash-flows négatifs représentent un proxy utile pour caractériser des entreprises en situation de détresse financière, qui sont par nature, plus sujettes aux contraintes financières. Dans la mesure où la détresse financière est une forme de contrainte financière, leurs résultats confirment ceux de Kaplan et Zingales (1997) et Cleary (1999) et avancent que les entreprises en difficulté financière (cash-flows négatifs) sont peu sensibles au financement interne. Une entreprise en détresse financière réduit ses investissements au niveau le plus bas possible, et ne s’engage que dans des projets d’investissements essentiels. Cependant, lorsque les observations concernant les cash-flows négatifs sont exclues, Allayannis et Mozumdar (2004) trouvent que l’investissement est lié positivement au cash-flow et que les entreprises les plus contraintes exposent une sensibilité plus forte, ce qui soutient les résultats de Fazzari, Hubbard et Petersen (1988). Ils concluent que le niveau de richesse interne mesuré par le cash-flow est un déterminant majeur de l’investissement, et a une influence importante sur la relation investissement cash-flow.

2.2. L’impact des contraintes financières sur l’investissement des entreprises

Le travail de Fazzari, Hubbard et Petersen (1988) constitue le point de départ d’une large littérature empirique basée explicitement sur les contributions théoriques traitant de l’asymétrie d’information et de son impact sur l’existence de contraintes financières. Plusieurs études ont confirmé leurs résultats, aussi bien pour les investissements physiques, que pour les investissements innovants.

2.2.1. Investissements physiques

Fazzari et Peterson (1993) et Gilchrist et Himmelburg (1995) ont trouvé des résultats similaires à Fazzari, Hubbard et Petersen (1988) en se basant sur la politique de dividendes pour mesurer les contraintes financières. Hoshi, Kashyap et Scharfstein (1991) ont, de leur côté, testé l’effet des sources de financement interne sur la dépense d’investissement des entreprises au Japon. Ils suggèrent que les entreprises faisant partie de Keiretsu[8] sont moins sensibles aux fonds internes que les entreprises indépendantes. Ils défendent cette idée par la transparence des informations et des liens coopératifs avec les banques, ce qui rend les entreprises moins contraintes financièrement. Cette thèse a été également développée par Vogt (1997) qui a trouvé une relation positive entre les dépenses d’investissement et les flux de liquidité générés par l’entreprise. Plus précisément, il révèle que cette relation positive est plus fortement observée chez les entreprises de petite taille par rapport à celles de grande taille. Selon cet auteur, ce résultat est dû au fait que les petites entreprises présentent une forte asymétrie d’information, l’acculant à payer une prime en cas de recours à des sources de financement externe. Aggarwal et Zong (2006) confirment aussi l’existence d’une relation positive entre les dépenses d’investissement et les flux de liquidités générés par l’entreprise. Ils expliquent ce résultat par l’idée selon laquelle, les entreprises qui affichent une forte asymétrie d’information, sont contraintes financièrement, et par conséquent trouvent beaucoup de problèmes pour accéder aux sources de financement externes.

Plus récemment, Islam et Mozumdar (2007) partent de l’idée qu’il est important d’étendre les connaissances sur la sensibilité de l’investissement au cash-flow dans un contexte international. Ils trouvent que cette sensibilité est plus importante pour les entreprises qui opèrent dans des pays dont les marchés financiers sont qualifiés d’imparfaits et de peu développés. De même, Guariglia (2008) distingue entre les contraintes internes (indisponibilité des ressources internes) et externes (difficulté d’accès au financement externe). Il souligne que la dépendance de l’investissement au cash-flow est plus importante lorsque les contraintes de financement externe sont fortes (mesurées par l’âge et la taille) et les contraintes de financement interne sont faibles (mesurées par les cash-flows et le ratio de couverture). Hovakimian et Hovakimian (2009) testent également le rôle des contraintes financières sur l’investissement et observent que les entreprises dont l’investissement est sensible à la détention de trésorerie subissent des contraintes financières importantes. Ils ajoutent que la sensibilité de l’investissement au cash-flow est associée à un sous-investissement lorsque les cash-flows sont faibles, et à un surinvestissement lorsque les cash-flows sont élevés. Très récemment, George, Kabir et Quian (2011) examinent la sensibilité de l’investissement au cash-flow en comparant des entreprises affiliées à des groupes d’affaires, et d’autres indépendantes, supposées être plus contraintes financièrement. Leurs résultats dégagent une relation positive et significative entre l’investissement et le cash-flow, pour toutes les entreprises affiliées ou non, mais cette sensibilité n’est pas plus importante pour les entreprises contraintes. Ils concluent que toutes les entreprises étudiées, appartenant à un pays particulier, notamment l’Inde, souffrent de difficultés financières prononcées. Ils concluent que la sensibilité de l’investissement au cash-flow demeure une mesure fiable des contraintes financières. Ces différentes constatations peuvent-elles être vérifiées dans le cadre d’investissements innovants ?

2.2.2. Investissements innovants

Les études empiriques qui s’intéressent à l’impact des contraintes financières sur l’innovation optent pour une approche similaire à celle mise en oeuvre pour l’investissement traditionnel, en analysant l’effet de la richesse de l’entreprise sur son comportement d’investissement. Les études empiriques sur l’innovation examinent donc la sensibilité de la propension à engager des activités innovantes ou de l’investissement en R&D à un indicateur de richesse, tels que les flux de liquidités générés ou les profits passés, pour des sous-groupes d’entreprises, définis selon leur degré de difficulté probable d’accès au financement externe. Selon Hall (2002), la majorité des études empiriques des contraintes financières à l’innovation s’appuient sur ces formes réduites de l’investissement enrichies de variables financières.

Hall (1992) s’est intéressé à l’impact des contraintes financières sur l’investissement en R&D dans le contexte américain. Ses résultats ont mis en évidence un effet positif assez important des flux de liquidités générés sur la dépense en R&D. D’autant plus, il souligne que la dette n’est pas le moyen le plus adéquat pour financer les investissements en R&D. À partir de données américaines, Himmelberg et Petersen (1994) ont également montré l’existence d’une relation positive et significative entre la dépense de R&D et les cash-flows, dans le cas des PME de haute technologie. Leur résultat confirme, qu’en raison des imperfections du marché des capitaux, les ressources internes sont le principal facteur stimulant l’investissement en R&D dans les PME de haute technologie. Brown (1997) analyse la liaison entre la dépense d’investissement physique et le cash-flow en distinguant les entreprises, selon qu’elles soient innovantes ou pas. Ses résultats montrent que la sensibilité de l’investissement aux ressources internes est beaucoup plus importante pour les entreprises innovantes. Harhoff (1998) a aussi trouvé une sensibilité positive, mais pas importante de l’investissement en R&D au cash-flow, à partir de données allemandes. Il ajoute que cette sensibilité est plus accrue dans le cas des PME, supposées être plus contraintes financièrement. Ensuite, plusieurs auteurs tels que Hall, Mairesse, Branstetter et Crepon (1999), Mulkay, Hall et Mairesse (2001), Ozkan (2002) et Bond, Harfoff et Van-Reenen (2006) ont testé la même relation entre la dépense en R&D et les ressources internes, et aboutissent aux mêmes résultats. Ils confirment la sensibilité de l’investissement en R&D aux flux générés et concluent à la présence de contraintes financières. Des résultats similaires ont été obtenus par Bloch (2005). Cet auteur a mis en évidence un effet positif et significatif du cash-flow sur les dépenses en R&D, surtout lorsque les entreprises sont sujettes à des imperfections de marché. Cette sensibilité des fonds internes aux dépenses d’investissement en R&D est beaucoup plus importante pour les petites entreprises, ainsi que pour celles peu endettées. Czarnitzki (2006) a également étudié le rôle des contraintes financières sur les dépenses de R&D de PME allemandes. En se basant sur un indice de notation de la fiabilité financière des firmes pour mesurer leurs difficultés d’accès au financement externe, il soutient l’existence de contraintes financières pour ces entreprises. Récemment, Savignac (2008) étudie l’impact des difficultés de financement sur le comportement innovant des entreprises françaises, en recourant à une mesure directe de la présence de contraintes financières. Il trouve que les entreprises qui souhaitent innover rencontrent des contraintes financières qui diminuent significativement la probabilité qu’elles le fassent effectivement. Des études récentes menées par Brown, Fazzari et Petersen (2009) et Brown et Petersen (2009) trouvent une forte relation entre l’activité de R&D d’une part, et le financement interne et externe d’autre part, pour des entreprises américaines cotées. En étudiant la sensibilité du cash-flow à l’investissement physique et à l’investissement en R&D au fil du temps, Brown et Petersen (2009) mettent en évidence une baisse spectaculaire de la sensibilité de l’investissement physique et l’expliquent par une chute brutale des investissements physiques au profit des investissements en R&D. À l’inverse, la sensibilité au cash-flow des investissements de R&D demeure significativement forte. En conclusion, l’analyse de ces différentes études montre que l’investissement innovant dépend sensiblement des ressources internes.

3. Méthodologie d’analyse et résultats

3.1. Échantillon

Notre objectif est d’avoir un échantillon constitué de PME, dont le caractère innovant est identifiable. Pour cela, les données de l’étude ont été recueillies à partir de deux sources.

Les informations financières et comptables indispensables à notre étude, et relatives aux entreprises de l’échantillon proviennent de leurs bilans et comptes de résultats annuels collectés auprès des bureaux des experts-comptables[9].

Étant donné que la R&D des PME reste souvent informelle pour faire l’objet d’une comptabilisation précise, et que ces dernières sont rarement dotées d’une cellule de R&D, elles échappent alors facilement aux statistiques officielles. L’observation du caractère innovant[10] à partir des bilans des entreprises est donc impossible. Les informations relatives à l’investissement en R&D et l’innovation sont obtenues moyennant un questionnaire administré auprès des entreprises en question (annexe 1). La conception du questionnaire fait référence à l’enquête annuelle sur la compétitivité de l’ITCEQ (2010). Ce questionnaire comprend uniquement des questions fermées, nous permet de mesurer directement la variable innovation et la variable R&D[11]. Outre la mesure directe de l’innovation et de la R&D, objectif principal de l’enquête, cette dernière cherchait à analyser les problèmes de financement des PME et à mettre en évidence les obstacles à l’innovation et à la R&D. Les entreprises, objet de notre étude, ont été interrogées à propos de leurs historiques en innovation et en activités de R&D couvrant les trois dernières années, allant de 2007 à 2009. Le choix temporel de trois ans trouve son origine dans l’enquête européenne sur l’innovation (CIS[12] 2008) et l’enquête innovation (Sessi[13] 2006). Il est à signaler que le questionnaire est adressé à 200 PME de la région de Sfax et de Tunis. Le choix de ces régions est justifié premièrement par la concentration élevée des PME dans la région du nord-est et du centre-est[14], et deuxièmement par la proximité des chercheurs à ces deux villes. Toutefois, seulement 117 entreprises ont répondu, ce qui fait un taux de réponse de l’ordre de 60 %. Ce pourcentage assez élevé est justifié par la collaboration de 8 bureaux d’experts-comptables.

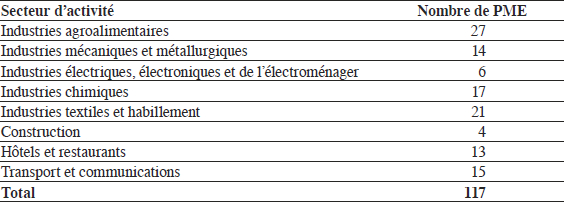

L’étude s’est déroulée entre le mois de janvier 2012 et le mois de mars de la même année. Il est à noter que ce sont les bureaux d’experts-comptables qui sont chargés de l’envoi et la réception des questionnaires. Pour respecter la confidentialité des données recueillies, et pour la conservation du secret professionnel, nous nous sommes engagés à conserver l’anonymat de ces rapports et de ne pas dévoiler les raisons sociales des entreprises. La fusion de ces deux sources d’informations nous a permis de constituer notre échantillon final qui comporte 117 PME non cotées sur la Bourse des valeurs mobilières de Tunis (tableau 1).

Tableau 1

Répartition des PME par secteur d’activité

3.2. Quelques résultats de l’enquête

Le pourcentage des PME déclarant avoir innové au moins dans un type d’innovation (de produit, de procédé, d’organisation ou de marketing) est de 46 %. Ce taux est un chiffre extrêmement élevé. Cela provient d’une incompréhension de la notion d’innovation de la part des répondants. Ceux-ci assimilent l’innovation à tout changement même minime dans le produit, le procédé, l’organisation ou le marketing. L’analyse par type d’innovation montre que 39 % des entreprises ont effectué une innovation organisationnelle, dont le but principal est d’avoir une meilleure organisation du travail (79 %). Les PME tunisiennes se distinguent comme innovatrices en organisation. Ce résultat s’explique par le coût moindre de ce type d’innovation par rapport aux autres. C’est le type d’innovation le plus accessible à la plupart des entreprises, contrairement à l’innovation de produits ou de procédés qui exigent des moyens humains, financiers et logistiques importants[15]. La création d’innovation apparaît plus prépondérante au niveau des entreprises faisant de la R&D. En effet, 87 % des entreprises faisant de la R&D déclarent avoir innové au cours des trois dernières années. De même, 59 % des PME innovantes font de la R&D. Ces résultats mettent en exergue le rôle que joue la R&D dans le processus d’innovation. L’analyse par secteurs d’activités montre également que le secteur des industries chimiques[16] s’avère le plus engagé dans les activités de R&D avec un pourcentage de 30 %, suivi par celui des industries agroalimentaires[17] (27 %) et le secteur des industries mécaniques et métallurgiques (22 %). Ceci explique pourquoi ces secteurs apparaissent les plus innovants. Néanmoins, la R&D est absente dans le secteur des constructions et quasi absente aussi bien dans le secteur hôtels et restaurants que dans les industries du textile et de l’habillement.

3.3. Présentation du modèle et des hypothèses

Pour estimer la relation entre les contraintes financières et l’innovation, nous retenons la modélisation suivante :

INNOV= α + β1 ENDT + + β2 CASHF + β3 DCOM + β4 COUF + β5 RD + β6 TAIL+ β7 GART + ε

Nous précisons que les variables explicatives sont composées en deux vecteurs. Le premier est le vecteur de variables financières comprenant l’endettement et des indicateurs de l’existence de contraintes financières tels que le cash-flow, les dettes commerciales, le coût de financement et la taille de l’entreprise. Le deuxième est un vecteur de variables de contrôle, notamment la R&D comme déterminant de l’innovation et les garanties. Le tableau 2 présente les variables utilisées, ainsi que leurs mesures respectives.

La variable à expliquer INNOV

La majorité des études sur l’innovation prennent comme mesure les dépenses de R&D. Cependant, en plus du problème de comptabilisation des frais de R&D, cette mesure souffre de quelques limites[18]. D’autant plus, l’innovation n’est pas définie par les textes en Tunisie. Pour identifier plus exhaustivement les entreprises innovantes au cours de cette période, nous avons essayé de définir le mot innovation sur le plan pratique. La majorité des études en Tunisie et même en France recourent au manuel d’Oslo édité par l’OCDE (2005). Ainsi, nous considérons une entreprise comme étant innovante si elle a déclaré avoir réalisé au moins un type d’innovation de produit, de procédé, d’organisation ou de marketing[19], durant les années allant de 2007 à 2009. Ainsi, la variable innovation INNOV est une variable binaire qui prend la valeur 1 si la PME est innovante au cours de la période 2007-2009, et 0 dans le cas inverse[20].

Tableau 2

Codages et mesures des variables du modèle

Groff et Nguyen-Thi, 2012 ; Silva et Carreira, 2011 ; Barlatoni, 2011 ; Leiponen et Zhang, 2010.

Les variables indicatrices de contraintes financières

* Le financement interne : Plusieurs études s’intéressant aux contraintes financières utilisent le cash-flow comme déterminant financier possible de l’innovation (Bond, Harhoff et Van-Reenen, 2006 ; Harris, Rogers et Siouclis, 2003). Le cash-flow qui est la marge brute d’autofinancement ou la capacité réelle de l’entreprise à financer ses investissements, le service de sa dette et le dividende de ses actionnaires[23]. Conformément à Mateev, Poutziouris et Ivanov (2013), nous mesurons l’autofinancement de l’entreprise par le montant des cash-flows nets, rapporté au total des actifs.

* L’endettement bancaire : Certaines études récentes suggèrent que la dette est une variable importante dans l’équation de la régression du cash-flow à l’investissement et que l’absence de cette variable peut mener à des coefficients biaisés de la variable cash-flow (Moyen, 2004 ; Bhagat, Moyen et Suh, 2005 ; Cleary, Pavel et Raith, 2007 ; Brown et Petersen, 2009). Cette variable mesure le niveau d’endettement des entreprises étudiées, ou en d’autres termes, le niveau des contraintes financières rencontrées par l’entreprise en raison de sa politique financière. Ainsi, un fort ratio d’endettement signifie que l’entreprise est fortement endettée et qu’elle peut tomber en faillite. Inversement, un faible ratio d’endettement peut indiquer une faible capacité des entreprises à contracter des dettes supplémentaires et entrave ainsi l’innovation (Savignac, 2008). Conformément à Biais, Hillion et Malécot (1995), Carpentier et Suret (2000), Dufour et Molay (2010) et Sheikh et Wang (2011), le ratio d’endettement financier est mesuré par les dettes financières rapportées au total des actifs. Plusieurs études soutiennent l’idée selon laquelle, les entreprises innovantes ont intérêt à limiter la part de la dette dans leur structure de capital et à augmenter de ce fait le financement par capitaux propres (Jensen et Meckling, 1976 ; Myers, 1977 ; Williamson, 1988 ; Shleifer et Vishny, 1992).

H1 : le cash-flow et l’innovation sont positivement corrélés.

H2 : l’endettement et l’innovation sont négativement corrélés.

* Les dettes commerciales : Ce ratio est une mesure supplémentaire de l’endettement. Un fort endettement vis-à-vis des fournisseurs signifie que les entreprises sont contraintes à accéder à un financement bancaire. Ainsi, certains auteurs, tels que Petersen et Rajan (1994) considèrent que la dette commerciale est un substitut à la dette financière dans les entreprises rationnées.

H3 : les dettes commerciales et l’innovation sont positivement corrélées.

* Le coût de financement : Ce ratio représente aussi une variable indiquant le niveau de contrainte financière liée à l’endettement bancaire. Un ratio important implique que la capacité de l’entreprise à financer ses charges financières peut être douteuse, ce qui l’handicape à solliciter de nouvelles dettes. Ceci va dans le sens de la deuxième hypothèse, selon laquelle les entreprises innovantes sont peu endettées.

H4 : il existe une corrélation négative entre le coût de financement et l’innovation.

* La taille de l’entreprise : Est un proxy de l’asymétrie d’information et donc des contraintes financières dans les estimations de la propension des entreprises à innover (Crépon, Duguet et Mairesse, 1998 ; Mohnen et Therrien, 2005 ; Lööf et Heshmati, 2006). En effet, les grandes entreprises disposent généralement d’un historique d’informations comptables et financières beaucoup plus important que celui des PME. De plus, les grandes entreprises disposent de portefeuilles d’activités plus diversifiés ; elles sont par conséquent moins risquées, ce qui facilite leur endettement.

H5 : la taille de l’entreprise est liée positivement à l’innovation.

Les variables de contrôle

* La R&D La R&D représente le déterminant d’innovation le plus populaire chez la majorité des chercheurs (Bradley, Jarrell et Kim, 1984 ; Long et Malitz, 1985 ; Barclay, Smith et Watts, 1995 ; Brown, 1997 ; Becheikh, Landry et Amara, 2006) et plus particulièrement dans le contexte des PME (Qian et Li, 2003 ; Wolff et Pett, 2006 ; De Jong et Vermeulen, 2007 ; Raymond et St-Pierre, 2007). La R&D aura donc un impact positif sur l’innovation.

H6 : la R&D et l’innovation sont positivement corrélées.

* Les garanties : Almeida et Campello (2007) soulignent que la fiabilité des garanties est une variable qui favorise la capacité des entreprises à emprunter et qui doit influencer l’investissement en présence de contraintes financières. Ils montrent que lorsqu’une entreprise est contrainte financièrement, elle est incitée à orienter ses investissements vers plus d’immobilisations tangibles afin d’augmenter sa capacité de crédit. Ils montrent également que la sensibilité des investissements aux cash-flows dans les entreprises contraintes est une fonction croissante avec la tangibilité de leurs actifs. Savignac (2008) indique que cette variable peut refléter la situation financière de l’entreprise dans la mesure où elle met en évidence l’importance des actifs apportés aux banquiers. En conséquence, un niveau élevé d’actifs immobilisés est un signal favorable de la capacité d’emprunt de l’entreprise[24]. Nous mesurons les garanties par la somme des immobilisations corporelles rapportée au total des actifs (Bourdieu et Colin-Sédillot, 1993 ; Mateev, Poutziouris et Ivanov, 2013).

H7 : les garanties ont un impact positif sur l’innovation.

Méthodologie

L’utilisation d’un modèle linéaire classique pour ce type de variable dépendante est inappropriée, car nous avons seulement deux types de valeur pris par la variable dépendante, à savoir 0 ou 1. Avec l’emploi d’un modèle linéaire, ceci conduirait théoriquement à une inconsistance des résultats avec notamment un risque de valeur prédite supérieure à 1 ou négative. Cependant, il est recommandé dans le cas d’une variable dépendante binaire d’utiliser le modèle Logit[25] ou le modèle Probit[26]. La loi logistique et la loi normale permettent de distinguer respectivement ces deux modèles. Il existe peu de différences entre ces deux modèles dichotomiques, car les familles des lois logistiques et normales sont très proches. Par conséquent, les modèles Logit et Probit donnent généralement des résultats similaires[27]. Pour estimer notre modèle, nous avons opté pour le modèle Logit. Notre choix est justifié d’abord par la facilité de l’interprétation des paramètres associés aux variables explicatives qui correspondent à la fonction logistique. Ensuite, la fonction de répartition est directement utilisable dans la loi logistique (Logit), tandis que pour la loi normale (Probit), l’expression comprend une intégrale qui doit être évaluée. Les régressions sont réalisées à l’aide du logiciel Winrats.

4. Résultats et discussions

Les statistiques descriptives des variables utilisées ainsi que la matrice des corrélations sont présentées dans les annexes 2 et 3. L’analyse de la matrice dévoile que tous les coefficients de corrélation de Pearson sont inférieurs à la limite tracée par Kervin (1992), soit 0,7. Nous pouvons donc confirmer l’absence d’une multicolinéarité bivariée entre les variables indépendantes incluses dans notre modèle. Le tableau 3 présente les résultats issus de l’estimation du modèle Logit relative aux variables explicatives étudiées. Le coefficient Log Ratio (LR), appelé aussi (-2 likelihood, ou -2 LL) ou Log vraisemblance est un indicateur de la qualité du modèle ou de la qualité de l’ajustement, il est de 128,69. Il est équivalent au R2 et au tableau d’analyse de la variance de la régression linéaire et de l’Anova. La valeur la plus importante est le chi2 associé au LR. C’est l’équivalent du test F de Fisher du modèle linéaire : on essaie d’évaluer si les variables apportent une quantité d’information significative pour expliquer la variabilité de la variable binaire. Dans notre cas, comme la probabilité est inférieure à 0,0001, on peut conclure que les variables explicatives influencent la variable dépendante d’une façon significative. Le LR est alors significatif au seuil de 1 %. Le pseudo R2 est de 0,34. Il fournit une indication du pouvoir explicatif du modèle étudié. D’une manière générale, le modèle est correctement spécifié puisque le pseudo R2, captant le pouvoir explicatif du modèle dépasse les 10 %. Ce modèle affiche une constante non significative montrant la difficulté d’établir une relation linéaire entre la variable dépendante et les variables explicatives. Néanmoins, certains résultats méritent d’être soulignés.

Tableau 3

Résultats de l’estimation du modèle Logit binaire

*** significatif au seuil de 1 % ; ** significatif au seuil de 5 % ; * significatif au seuil de 10 % ; (ns) : non significatif.

Les résultats font ressortir cinq variables significatives, notamment le financement interne (CASHF), l’endettement (ENDT), le coût de financement (COUF), la R&D (RD) et la taille (TAIL). Les variables dettes commerciales (DCOM) et les garanties (GART) ne sont pas significatives, ce qui conduit à rejeter (H3) et (H7).

Le cash-flow considéré comme un indicateur sur la présence de contraintes financières est significatif et positivement corrélé avec l’innovation de l’entreprise. Le coefficient associé entre le financement interne et l’innovation est de 0.345. Cet effet du cash-flow sur la probabilité d’innover est susceptible de refléter la présence de contraintes financières, qui affecteraient significativement le comportement innovant des entreprises. Ce résultat confirme notre première hypothèse et soutient le fait qu’en présence d’asymétrie d’informations, les entreprises innovantes trouvent des difficultés pour se financer par dettes et recourent au financement en interne. Les prédictions de la théorie de l’agence et des coûts de transaction, selon lesquelles les entreprises engagées dans des activités de R&D ou d’innovation ont intérêt à s’autofinancer, sont confirmées dans le cas de notre échantillon. Cette priorité accordée à l’autofinancement valide aussi la théorie du financement hiérarchique de Myers et Majluf (1984). Conformément aux résultats de Himmelberg et Petersen (1994), Harhoff (1998), Bloch (2005) et Magri (2009), les petites entreprises innovantes éprouvent des difficultés majeures dans l’accès au financement externe, et choisissent le financement interne, facile à accéder et moins coûteux que les dettes. Dans cette logique, Bartoloni (2011) souligne que dans les petites entreprises, l’innovation s’avère très sensible à l’existence de fonds internes, comparées aux moyennes et aux grandes entreprises, ce qui confirme le problème de rationnement de crédit, auquel sont exposées les petites structures innovantes.

La variable endettement a un coefficient négatif et significatif (-0.213) au seuil de 1 %, confirmant la corrélation négative entre la dette bancaire et l’effort d’innovation. Ceci vient en cohérence avec notre hypothèse (H2). Ainsi, la théorie de l’agence selon laquelle les entreprises innovantes synonymes de fortes opportunités de croissance doivent limiter la part d’endettement dans leur structure financière est confirmée. De même, la théorie des coûts de transaction qui stipule que la présence d’investissements innovants, supposés spécifiques, dans le portefeuille des entreprises, tend à réduire le recours aux dettes est validée. En effet, une activité importante en R&D implique nécessairement que les actifs de l’entreprise sont constitués d’une part importante d’intangibles, et renforce ainsi l’asymétrie d’information, qui gêne le recours à des financements externes. Ceci valide les conclusions de Kamien et Schwartz (1978) et Spence (1979) qui ont suggéré que les ressources internes constituent le moyen de financement le plus important pour les PME engagées dans des activités d’innovation. D’où la primauté du financement par capitaux propres dans ce type d’entreprises. L’hypothèse (H3) est également confirmée par le coefficient négatif et significatif au seuil de 10 % de la variable coût de financement, ce qui valide la relation négative précédemment trouvée entre la dette et l’investissement innovant. Ce résultat confirme celui de Savignac (2008), qui a trouvé une corrélation négative entre l’indicatrice d’innovation et le taux d’intérêt apparent de l’endettement. Ceci va dans le sens des prédictions de Myers (1977), qui montre que l’existence d’une dette au niveau de la structure du capital d’une entreprise influence sa politique d’investissement. En effet, l’obligation de remboursement des échéances constitue une contrainte supplémentaire pour l’entreprise endettée et menace sa croissance, et peut même mener à la liquidation de projets prometteurs. Cette corrélation négative entre l’endettement et l’innovation a été soutenue récemment par Tiwari, Mohnen et Palm (2010) et Bartoloni (2011), qui soulignent que les entreprises fortement endettées sont très contraintes financièrement et tendent à être faiblement innovantes. Ces résultats montrent non seulement que les entreprises innovantes sont peu endettées, mais aussi que les entreprises endettées sont peu innovantes. Nous déduisons par ailleurs que la causalité entre ces deux variables va dans les deux sens.

La variable taille constitue une approximation sur l’existence de contraintes financières. Le lien positif et significatif entre la taille et l’innovation vient appuyer l’hypothèse que les entreprises innovantes sont contraintes financièrement. En effet, plus la taille de l’entreprise diminue, plus l’asymétrie d’information s’amplifie entre celle-ci et les bailleurs de fonds, plus elle sera sujette à des contraintes, voire au refus de financement. Ceci est justifié par la taille réduite des entreprises de notre échantillon, constitué uniquement de PME. Holmes, Keitha et Dwyer (1994) révèlent particulièrement des coûts de financement bancaires plus élevés dans les PME que dans les grandes entreprises. Par conséquent, les petites structures sont lésées dans l’offre de crédits bancaires. Ceci confirme le modèle de rationnement de crédit à l’égard des petites entreprises (Stiglitz et Weiss, 1981). Cependant, cette variable peut être interprétée autrement, si nous considérons que la taille est un déterminant de l’innovation. Par ailleurs, selon Cohen et Klepper (1996) et Crépon, Duguet et Mairesse (1998), les plus grandes entreprises sont beaucoup plus susceptibles d’être innovatrices que les PME. Ceci s’explique par le fait que les grandes entreprises possèdent des activités plus diversifiées et disposent d’une grande capacité de production et de distribution de leurs produits que les PME et sont donc capables d’amortir les coûts fixes de l’innovation. De plus, les grandes entreprises mènent souvent plusieurs projets innovants, ce qui leur permet de diversifier les risques de la recherche. Elles sont confrontées à des problèmes d’asymétrie d’information, moins sévères qu’avec des entreprises de petite taille.

Le coefficient associé à la R&D est positif et statistiquement significatif au seuil de 1 %. Ainsi, l’investissement dans la R&D constitue un des mécanismes les plus importants, autres que le développement des connaissances et des compétences, dans la détermination du niveau d’innovation dans un secteur donné ou dans une industrie. Les dépenses de R&D jouent donc un rôle majeur dans la production d’innovation. Ce résultat confirme nos conclusions présentées au cours de l’interprétation des résultats de l’enquête où 87 % des PME innovantes déclarent qu’elles sont engagées dans des activités de R&D.

Le coefficient associé à la variable dettes commerciales est statistiquement non significatif. Le rôle de substitution à l’endettement bancaire joué par les crédits commerciaux n’est pas confirmé lorsque la PME est engagée dans des activités d’innovation. Ce résultat implique que les dettes commerciales constituent une solution aux PME qui éprouvent des difficultés dans l’accès aux dettes bancaires. Ces dernières permettent le financement d’activités d’exploitation ou des investissements traditionnels, mais s’avèrent non avantageuses dans le cas des projets innovants. De même, la variable garantie, susceptible de limiter les conflits d’agence et les problèmes d’asymétrie d’information entre l’entreprise et les créanciers apparaît non significative. Par conséquent, les actifs tangibles n’ont pas un impact sur la capacité d’emprunt des PME innovantes, ni sur la diminution de leurs contraintes financières. Cependant, ces résultats ne sont pas suffisants à la logique de Fazzari, Hubbard et Petersen (1988). Ils stipulent que la sensibilité des investissements innovants aux indicateurs de richesse doit être comparée entre des sous-groupes définis selon l’importance des problèmes d’asymétrie d’information auxquels elles font face, c’est-à-dire, par le degré de difficulté probable d’accès au financement externe. La majorité des travaux décomposent leurs échantillons selon la politique de distribution de dividendes (Fazzari, Hubbard et Petersen, 1988), la taille de l’entreprise (Savignac, 2008) ou selon l’intensité de R&D (Brown, 1997). N’ayant pas accès à ces informations, nous avons choisi de classer les PME selon le potentiel d’innovation mesuré ici par le fait d’être engagées ou non dans des activités de R&D. En effet, l’investissement en R&D est synonyme d’asymétrie d’information au sens d’Aboody et Lev (2000)[28]. Par conséquent, nous supposons que les entreprises engagées dans de telles activités sont plus contraintes financièrement. Nous décomposons notre échantillon en deux groupes de PME. Le premier comporte celles qui font de la R&D (38 entreprises). Le deuxième groupe est relatif aux PME ne faisant pas de la R&D (79 entreprises).

D’après le tableau 4, les LR sont significatifs au seuil de 1 % et les pseudos R2 sont acceptables (42 % et 34 %). Globalement, les deux modèles correspondant aux deux sous-échantillons sont correctement spécifiés. Les résultats des estimations montrent des différences significatives dans le comportement financier des entreprises, selon qu’elles sont engagées dans des activités de R&D ou non. La variable cash-flow est positivement et significativement corrélée à l’innovation pour les deux classes d’entreprises. Cependant, le coefficient associé à cette variable est supérieur pour les entreprises qui font de la R&D, comparé à celui des entreprises non engagées dans ces activités. Ceci confirme les apports de Fazzari, Hubbard et Petersen (1988), Hall (1992), Himmelberg et Petersen (1994) et Tiwari, Mohnen et Palm (2010) qui stipulent que la sensibilité du financement interne à l’investissement innovant (ou l’investissement en R&D) est plus élevée pour les entreprises ayant plus de difficultés dans l’accès au financement. Ainsi, les PME investissant dans la R&D s’avèrent plus exposées au problème d’asymétrie d’information, et donc à des contraintes de financement. En vue de conserver leur secret professionnel, ces PME sont réticentes à dévoiler certaines informations nécessaires à l’accord de crédits par les banquiers. En effet, la R&D est un investissement risqué, incertain et spécifique ce qui ne facilite pas aux prêteurs l’évaluation des probabilités de faillite. Ceci se traduit par une surévaluation du risque de faillite et l’exigence d’un taux d’intérêt très élevé, allant jusqu’à l’exclusion de ces PME de l’offre des crédits bancaires, confirmant ainsi l’hypothèse de rationnement des crédits.

Tableau 4

Résultats de l’estimation du modèle Logit binaire par classes

*** significatif au seuil de 1 % ; ** significatif au seuil de 5 % ; * significatif au seuil de 10 % ; (ns) : non significatif.

Concernant la variable endettement, nous remarquons qu’elle est statistiquement significative au seuil de 10 % et négativement corrélée à l’innovation pour les entreprises engagées dans la R&D. Ceci confirme les apports de la théorie de transaction qui suggère que l’endettement est négativement corrélé avec les actifs spécifiques (Williamson, 1988). En revanche, pour les PME ne faisant pas de la R&D, l’endettement est significativement lié à l’innovation, mais avec un coefficient positif. Ceci implique que les banques acceptent de financer certains projets innovants qui ne nécessitent pas de grands efforts en R&D. Dans cette logique, les institutions bancaires, incapables d’évaluer le risque associé à ce type d’activité intangible, conduit à exclure les projets très innovants qui marquent une rupture avec l’existant. Par conséquent, les avis favorables de financement bancaire sont propices aux innovations marginales, qui constituent le développement des produis antérieurs en dépit des innovations radicales qui apportent un changement profond et supposées plus risquées. Les variables coût de financement et dettes commerciales sont négativement corrélées à la propension à innover, mais elles ne sont pas significatives pour les deux sous échantillons. S’agissant de la taille de l’entreprise, les résultats montrent qu’elle est positivement corrélée à l’innovation pour les deux sous échantillons, mais le coefficient associé n’est significatif que pour les entreprises engagées dans des activités de R&D. Ceci confirme que les entreprises faisant de la R&D sont sujettes à de plus grandes contraintes financières. La variable garantie apparaît non significative pour les PME qui font de la R&D. Néanmoins, dans les PME qui ne sont pas engagées dans ces activités, la part d’actifs tangibles a un impact positif sur l’innovation. Ce constat appuie la corrélation positive entre l’endettement bancaire et l’innovation dans ce type d’entreprises. Par conséquent, les PME qui ne s’engagent pas dans les activités de R&D disposent de plus d’immobilisations corporelles qui facilitent l’octroi de crédit par les banques, en raison de la réduction des conflits d’agence.

Conclusion

Dans ce papier, nous avons mis en évidence l’impact des contraintes financières sur la capacité d’innovation des entreprises. La présence probable des contraintes financières a été mesurée à travers la sensibilité des investissements innovants à un indicateur de richesse interne notamment : le cash-flow. Les résultats montrent d’abord un effet positif et significatif de ce dernier sur l’innovation de l’entreprise. Nous pouvons donc confirmer la présence de difficultés de financement qui limitent la propension des entreprises à innover et que les investissements innovants sont plutôt financés par des ressources internes. Le financement par capitaux propres représente donc une réponse adaptée aux caractéristiques des investissements entrepris. Cette source de financement interne peut éviter de recourir aux financements externes plus coûteux et de ce fait, réduire la probabilité de rencontrer des contraintes financières. Les résultats montrent également que les entreprises faisant de la R&D sont plus sensibles à ces ressources internes et sont par conséquent plus contraintes dans leur recours au financement externe. Ceci revient à la spécificité et à l’incertitude liées à ce type d’activité, rendant le financement bancaire de plus en plus difficile. L’impact négatif de l’endettement sur l’investissement innovant montre que l’endettement ne constitue pas un moyen de financement adapté aux caractéristiques de ces entreprises qui sont, par ailleurs, peu endettées. Ces résultats appuient les apports théoriques de Jensen et Meckling (1976), Myers (1977), Williamson (1988) et Shleifer et Vishny (1992) qui soutiennent que les entreprises engagées dans des activités de R&D et/ou d’innovation doivent privilégier le financement par fonds propres et limiter l’endettement dans leur structure de capital. L’ensemble de ces résultats soutient nos hypothèses théoriques, mais reste soumis à des limites associées aux contraintes imposées lors de la réalisation de ce travail. La première limite est relative à l’impossibilité de mesurer l’intensité des activités de R&D par les dépenses sensées être comptabilisées à l’actif du bilan de l’entreprise, afin de pouvoir classer les entreprises entre faiblement ou fortement engagées dans de telles activités. La deuxième réside dans l’endogéniété du critère utilisé pour classer les entreprises selon leur difficulté potentielle d’accès au financement externe. Ensuite, étant donné qu’une innovation de produit ou de procédés pourra nécessiter des investissements humains et financiers beaucoup plus lourds qu’une innovation organisationnelle, l’impact des ressources internes ou de l’endettement sur l’investissement pourra ne pas être le même en fonction des types d’innovations. Une quatrième limite revient à l’ignorance de la position de l’entreprise dans son cycle de vie. Pour ces raisons, nous pensons à améliorer la qualité de ces résultats en amenant une enquête plus riche et englobant tous les points manquants dans cette étude. Malgré ces limites, notre travail constitue une véritable contribution économétrique à l’explication de l’inadaptation de la dette bancaire au financement de l’innovation et de la R&D dans le contexte tunisien, d’où la nécessité de dynamiser le rôle du système financier et plus particulièrement le marché boursier dans le financement de ce type d’investissements.

Parties annexes

Annexe

Annexe 1. Extrait du questionnaire

Note [29]

Annexe 2. Statistiques descriptives

Annexe 3. Matrice des corrélations

Notes biographiques

Wafa Hadriche Ben Ayed est docteure en sciences économiques à la Faculté des sciences économiques et de gestion de Sfax, Université de Sfax-Tunisie. Elle a réalisé sa thèse en 2013 sous la direction de Sonia Ghorbel Zouari.

Sonia Ghorbel Zouari est professeure en sciences économiques à l’Institut supérieur d’administration des affaires de Sfax, Université de Sfax-Tunisie.

Notes

-

[1]

Nous définissons l’innovation conformément au manuel d’Oslo (2005) : « l’innovation est la mise en oeuvre d’un produit (bien ou service) ou d’un procédé nouveau ou sensiblement amélioré, d’une nouvelle méthode de commercialisation ou d’une nouvelle méthode organisationnelle dans les pratiques de l’entreprise, l’organisation du lieu de travail ou les relations extérieures ». Cette définition englobe une large palette d’innovations possibles, telles que les innovations de produits, de procédés, organisationnelles et commerciales.

-

[2]

Les PME tunisiennes représentent près de 90 % du tissu économique et emploient plus de 50 % de la main-d’oeuvre dans le secteur privé. Agence de promotion de l’industrie et de l’innovation (2010). Innovation et stratégie entrepreneuriale en Tunisie. Récupéré le 7 mai 2014 sur le site : http://www.oecd.org/ mena/investment /44936067.pdf.

-

[3]

Institut tunisien de la compétitivité et des études quantitatives (2010). Rapport annuel sur la compétitivité.

-

[4]

Un des problèmes de comptabilisation des activités de R&D est la confusion entre recherche et développement. La norme comptable tunisienne NCT 20, relative aux dépenses de R&D, traite différemment les charges ayant trait à la recherche et celles ayant trait au développement. Les dépenses de recherche doivent être constatées en charge de l’exercice au cours duquel elles sont engagées. Elles ne peuvent jamais être mises à l’actif du bilan (activées), en raison de l’incertitude quant à la réalisation des avantages économiques futurs qu’elles sont susceptibles de procurer. Pour les dépenses de développement, elles doivent être comptabilisées à l’actif (activées), mais à titre exceptionnel.

-

[5]

D’une part, la flexibilité de l’entreprise leur offre la possibilité de modifier rapidement leurs projets. D’autre part, la présence d’activités de R&D crée un climat organisationnel qui est propice à la flexibilité des PME, à la capacité d’intégrer de nouveaux concepts, et à la facilité d’adaptation aux évolutions du marché (Freel, 2000).

-

[6]

Fazzari, Hubbard et Petersen (1988), Kaplan et Zingales (1997) et Campello, Graham et Harvey (2010) soulignent également le rôle des ressources internes dans les structures de financement des entreprises.

-

[7]

Les critères utilisés pour discriminer entre les entreprises contraintes et non contraintes sont : la taille de l’entreprise (Savignac, 2008), l’indice de notation de crédit (Czarnitzki et Hotternot, 2011), le crédit interentreprises (Ploetscher et Rottmann, 2002), l’intensité des efforts de R&D (Brown, 1997), le manque d’accès à une ligne de crédit (Sufi, 2009) et la facilité d’accès à l’endettement bancaire (Rahaman, 2011).

-

[8]

Le Keiretsu est un terme japonais qui signifie en Français conglomérats économiques formés d’une multitude d’entreprises diverses, généralement liées entre elles par des liens financiers tissés à partir d’une banque. Cette banque dispose d’un contrôle important sur les entreprises du Keiretsu, agissant comme une entité de surveillance et un prêteur de court terme. Les Keiretsu s’appuient sur des réseaux de PME très dynamiques, sous-traitantes et parfois familiales.

-

[9]

Presque la totalité des PME tunisiennes sont non cotées, ce qui rend l’accès à l’information comptable et financière très difficile.

-

[10]

Il n’existe pas encore en Tunisie une liste relative aux entreprises innovantes auprès des établissements concernés.

-

[11]

Cette enquête a été déroulée dans le cadre des travaux de recherche de la thèse de doctorat de l’auteure Wafa Hadriche Ben Ayed.

-

[12]

CIS : Community Innovation Survey.

-

[13]

SESSI : Service des études et statistiques industrielles du ministère de l’Économie, des Finances et de l’Industrie.

-

[14]

Selon le rapport annuel de l’ITCEQ sur la compétitivité des entreprises (2010), la distribution des entreprises montre une concentration élevée dans la région du nord-est (Bizerte, Ariana, Tunis, Mannouba, Nabeul et Zaghouan). Cette forte concentration (presque 50 %) est expliquée par la présence de la zone industrielle la plus ancienne du pays, la proximité du centre administratif et économique et la disponibilité des mains-d’oeuvre. Presque toutes les activités économiques sont présentes dans cette région, dont les plus importantes sont l’industrie sidérurgique, l’industrie du textile et la production de ciment. La deuxième région importante est celle du centre-est (Sousse, Monastir, Mahdia et Sfax) qui occupe 33 % des PME. Ceci s’explique par la concentration industrielle de la région de Sfax et son port très actif. À peu près 15 % des entreprises manufacturières sont concentrées ici, par exemple l’industrie de l’emballage, l’industrie du textile et de l’habillement, l’industrie du cuir et des chaussures et les unités de transformation de phosphate.

-

[15]

Selon Zitouni (2009) : « quelle est l’entreprise qui n’a pas introduit des moyens informatiques pour sa gestion commerciale et financière ? Ce faisant, celle-ci serait obligée d’apporter des changements dans son organisation ».

-

[16]

La R&D peut être la maîtrise des risques et la protection de l’environnement afin de s’adapter aux enjeux de ce secteur, la fabrication de produits propres dans des conditions énergétiques optimisées, et l’amélioration constante des procédés de fabrication.

-

[17]

La R&D peut être la mise au point des nouvelles techniques analytiques, la validation des nouvelles méthodes, le développement de nouveaux produits, des projets d’amélioration chimique-sensoriel des produits et les développements spécifiques pour améliorer les méthodes de production, en mettant l’accent surtout sur la qualité et la sécurité alimentaire.

-

[18]

La R&D n’est qu’un input parmi d’autres pour l’innovation. La R&D mesure un effort, une ressource allouée à une certaine activité, mais elle ne mesure pas les résultats de cette activité. De plus, un grand nombre d’innovations ne proviennent pas de la R&D, aussi bien dans les services que dans l’industrie manufacturière.

-

[19]

Selon le manuel d’Oslo (édition 2005), l’innovation se mesure par la nouveauté ou l’amélioration par rapport aux caractéristiques essentielles du produit, de ses spécifications techniques, des logiciels ou tout autre composant matériel ou immatériel incorporé, de l’utilisation prévue ou de la facilité d’usage.

-

[20]

Si la PME déclare qu’elle a réalisé une innovation au cours des 3 ans de l’étude, nous la considérons innovante durant toute la période.

-

[21]

Plusieurs auteurs ont adapté cette mesure dichotomique de l’innovation. Nous citons, à titre d’exemple, Groff et Nguyen-Thi, 2012 ; Silva et Carreira, 2011 ; Barlatoni, 2011 ; Leiponen et Zhang, 2010 et Savignac, 2008.

-

[22]

En d’autres termes c’est : charges financières/total de la dette bancaire.

-

[23]

Le cash-flow représente l’ensemble des flux de liquidités que l’entreprise génère de ses activités. En d’autres termes, c’est de l’argent liquide qui reste dans l’entreprise en déduisant toutes les charges réellement décaissées.

-

[24]

Les banques demandent généralement des garanties lorsqu’elles accordent des crédits aux PME, et particulièrement lorsqu’il s’agit de dettes sur le long terme. C’est une condition nécessaire selon Berger et Udell (1998). Elles leur permettent de réduire le risque de crédit en retenant ces actifs tangibles, si l’entreprise ne peut pas honorer sa dette.

-

[25]

Pour la régression logistique, u suit une loi logistique.

-

[26]

Il s’agit de la fonction de répartition de la loi normale, u suit une loi normale.

-

[27]

Nous avons procédé à des régressions par le modèle Logit et le modèle Probit. Les résultats sont presque identiques à ceux du présent document.

-

[28]

Nous avons présenté au début de ce papier les raisons pour lesquelles les problèmes informationnels sont amplifiés pour les investissements de R&D.

-

[29]

Cette notion implique des changements significatifs dans le technique, le matériel et/ou le logiciel.

Références

- Aboody, D. et Lev, B. (2000). Information asymmetry, R&D, and insider gains. The Journal of Finance, 55(6), 2747-2766.

- Adam, M.C. et Farber, A. (1994). Le financement de l’innovation technologique : théorie économique et expérience européenne. Paris, Presses universitaires de France.

- Aggarwal, R. et Zong, S. (2006). The cash flow-investment relationship : international evidence of limited access to external finance. Journal of multinational Financial Management, 16(1), 89-104.

- Akerlof, G. (1970). The market for lemons : quality uncertainty and the market mechanism. Quarterly Journal of Economics, 84(3), 488-500.

- Allayannis, G. et Mozumdar, A. (2004). The impact of negative cash flow and influential observations on investment–cash flow sensitivity estimates. Journal of Banking and Finance, 28(5), 901-930.

- Allegret, J.P. (1995). Le financement des PME innovantes : sous quelles conditions les technopoles peuvent-elles constituer une réponse adéquate ? Revue internationale PME, 8(3-4), 149-163.

- Almeida, H. et Campello, M. (2007). Financial constraints, asset tangibility, and corporate investment. Review of Financial Studies, 20(5), 1429-1460.

- Alter, N. (2000). L’innovation ordinaire. Paris, Presses universitaires de France.

- Alvarez, S.A. et Barney, J. (2005). How entrepreneurs organize firms under conditions of uncertainty. Journal of Management, 31(5), 776-786.

- Ang, J.S. (1991). Small business uniqueness and the theory of financial management. Journal of Small Business Finance, 1(1), 1-13.

- Ardict, O.P., Mylenko, N. et Saltane, V. (2012). Small and medium enterprises : a cross-country analysis with a new data set. Pacific Economic Review, 17(4), 491-513.