Résumés

Résumé

Cette recherche vise à analyser l’influence du risque pays et de la distance culturelle sur les modes de présence et de contrôle des PME sur leurs filiales. Deux variables relatives à la stratégie d’implantation à l’étranger ont été retenues : le type d’implantation (filiale détenue à 100 % ou coentreprise internationale) et les pratiques d’expatriation. Pour conduire cette étude, une enquête en ligne a été menée par le biais d’une base de données entièrement élaborée et constituée de 2526 PME françaises implantées à l’étranger sous la forme de filiales. Notre contribution montre que le risque pays et la distance culturelle sont associés à la forme de la filiale implantée à l’étranger, mais n’influencent pas les pratiques d’expatriation mobilisées.

Mots-clés :

- stratégies d’implantation à l’étranger,

- PME,

- risque pays,

- distance culturelle perçue,

- expatriation

Abstract

This research aims to analyze the influence of country risk and cultural distance on entry mode and control of SMEs over their subsidiaries. Two variables reflecting the entry mode were used : type of implantation (wholly-owned subsidiaries and international joint venture) and expatriation practices. To carry out this study, an online survey was conducted through a database constructed by ourselves and consists of 2526 French SMEs located abroad as subsidiaries. Our contribution shows that the country risk and cultural distance associated with the form of the subsidiary located abroad, but do not influence practices of expatriation.

Keywords:

- international strategies,

- SMEs,

- country risk,

- perceived cultural distance,

- expatriation

Resumen

Esta investigación tiene como objetivo analizar la influencia del riesgo país y la distancia cultural en los modos de presencia y control de las PYME en sus filiales. Se utilizaron dos variables relacionadas con la estrategia de implantación en el exterior : el tipo de implantación (filial al 100 % y la empresa conjunta internacional) y las prácticas de expatriación. Para llevar a cabo este estudio, una encuesta en línea se realizó a través de una base de datos que hemos totalmente desarrollado y se compone de 2.526 pymes francesas radicadas en el extranjero en forma de filiales. Nuestra contribución demuestra que el riesgo país y la distancia cultural son asociados a la forma de la filial en el extranjero, pero no influyen en las prácticas de expatriación movilizados.

Palabras clave:

- Estrategias de implantación en el exterior,

- PYME,

- Riesgo país,

- Distancia cultural percibida,

- Expatriación

Corps de l’article

La gestion des relations siège-filiales est un défi majeur pour les entreprises qui s’internationalisent, en particulier, face aux mutations récentes des pays émergents à croissance rapide (Milliot et Tournois, 2009; Mayrhofer, 2011). Ces relations s’inscrivent dans un contexte d’évolution des pratiques managériales à l’international (Mayrhofer et Urban, 2011). La fragmentation de la production ouvre de nouvelles opportunités pour les PME sur les marchés internationaux (OECD, 2007). L’augmentation croissante des investissements réalisés par les PME sous la forme de filiales à l’étranger (European Commission, 2010[1]) nécessite un examen approfondi des modes de contrôle et de coordination. Toutefois, les travaux consacrés à ce thème restent limités dans le cas des PME (Beamish et Lee, 2003; Brouthers et Nakos, 2004; Vachani, 2005; Obadia et Vida, 2006).

La contribution économique des PME est considérable, représentant dans la plupart des pays plus de 95 % de l’ensemble des entreprises nationales (OCDE, 2004). Dans la majorité des économies, elles constituent l’épine dorsale de l’activité économique. Face à la crise majeure survenue en 2008, les gouvernements accordent une importance croissante à cette forme d’entreprises et développent des plans pour soutenir leur expansion internationale. Dans le contexte de la France par exemple, les PME détenant des filiales à l’étranger affichent une performance supérieure à celles qui se concentrent exclusivement sur le marché national (Gazaniol et al., 2010).

L’implantation d’activités à l’étranger suppose la détention de ressources spécifiques mais aussi la maîtrise de facteurs externes. À l’international, les entreprises doivent faire face à de multiples formes d’incertitudes (Holburn et Zelner, 2010). La nationalisation de certains secteurs d’activité, les menaces physiques sur le personnel expatrié, la défaillance et l’opportunisme de certains partenaires locaux, l’instabilité politique et socioéconomique, l’éloignement institutionnel et culturel... sont autant de facteurs externes qui perturbent l’exercice normal d’une activité à l’étranger. Les entreprises doivent alors concilier leur engagement international avec les caractéristiques du pays hôte.

L’instabilité de l’environnement rend les entreprises plus vulnérables, particulièrement dans le cas des PME, moins préparées que les grandes entreprises à faire face à la complexité environnementale du pays d’accueil (Lu et Beamish, 2006). L’implantation d’une filiale à l’étranger représente un challenge pour les PME. Ces formes d’entreprises doivent préserver l’investissement réalisé et s’assurer des modalités de contrôle et de coordination des activités géographiquement dispersées. L’élargissement du périmètre de fonctionnement de la PME qui s’engage dans l’implantation de filiales à l’étranger va imposer au dirigeant de s’adapter à cette nouvelle configuration organisationnelle (Chen et Martin, 2001).

En dépit d’une littérature importante sur l’internationalisation des PME, peu de choses sont connues « sur la façon dont elles gèrent les relations avec leurs filiales internationales » (Obadia et Vida, 2006, p. 57-58). Plus récemment, quelques études se sont attachées à mettre en perspective le choix du mode d’entrée de PME danoises et le niveau de contrôle attendu de la part de la maison mère sur ses opérations internationales (Hollensen et al., 2011; Dyhr Ulrich etal., 2012). Toutefois, ces études sont essentiellement concentrées sur les facteurs internes. Il serait donc nécessaire de prendre en compte des facteurs externes liés à l’incertitude environnementale. Cela permettrait d’enrichir la compréhension des stratégies d’implantation à l’étranger des dirigeants de PME.

Compte tenu de la spécificité des PME et du choix des modes de présence et de contrôle des activités qu’elles opèrent sur les marchés étrangers, nous tenterons de répondre à la question suivante : en quoi le risque pays et la distance culturelle influencent-ils le type de filiales à l’étranger et les pratiques de mobilité internationale des PME françaises ?

Ces deux facteurs contextuels retiennent l’attention des praticiens et des chercheurs (Ghemawat, 2011). En effet, ils ont pour conséquence d’affecter les résultats (Feinberg et Gupta, 2009) et la survie des filiales d’entreprises étrangères (Chung et Beamish, 2005; Meschi et Riccio, 2008). Les PME qui engagent des ressources à l’international doivent alors s’adapter aux facteurs contextuels des pays d’accueil.

Cette recherche s’articule autour de trois points. Dans un premier temps, une revue de la littérature relative au risque pays et à la distance culturelle donnera lieu à quatre hypothèses de recherche. Dans un second temps, nous aborderons le cadre empirique et méthodologique de notre étude. Enfin, le dernier point s’attachera à présenter et à discuter les résultats obtenus.

Modes de présence des PME sur les marchés étrangers et contrôle par l’expatriation

Les firmes établissent à l’étranger des coentreprises ou des filiales détenues à 100 % et déploient des stratégies post-entrée pour maîtriser les facteurs de risques inhérents au pays de localisation (Feinberg et Gupta, 2009). Parmi les modalités de contrôle et de coordination qui pourraient être envisagées, la littérature en management international a examiné la mobilité des salariés à l’international, notamment dans un contexte d’émergence des cadres à fort potentiel dans les économies à croissance rapide (Ghemawat et Hout, 2008; Ghemawat, 2011). Examinons, à partir de la littérature, l’influence du risque pays (1.1) et de la distance culturelle (1.2) sur le mode d’implantation des filiales à l’étranger et le contrôle par l’expatriation.

L’influence du risque

Le risque international a été largement mobilisé dans la littérature en mesurant son influence vis à vis des modes d’entrée sur les marchés étrangers (Brouthers, 1995; Jaussaud et Schaaper, 2006; Abdellatif et al., 2010). Pour Knight (1921), le risque désigne une situation où les probabilités qu’un événement se produise sont connues, par opposition à l’incertitude qui ne permet pas de prédire l’éventualité d’un événement futur sur des bases probabilistes.

La littérature académique souligne que les entreprises sont exposées à l’international aux risques globaux supportés par tous les opérateurs, et aux risques particuliers, spécifiques à un secteur d’activité par exemple (Alon et Herbert, 2009). Les risques dits globaux tendent à éroder le résultat attendu et cela quel que soit le niveau de développement des pays. Toutefois, les menaces majeures qui entraveraient l’exploitation d’activités à l’étranger sont récurrentes dans les économies émergentes (Henisz et Zelner, 2010) et sont pour la plupart de nature politique (Alon et Herbert, 2009).

A partir d’une importante base de données sur les investissements étrangers des multinationales allemandes sur la décennie 1996-2006, Kesternich et Schnitzer (2010) ont étudié l’impact du risque politique sur la répartition du capital des filiales. Ils ont distingué trois dimensions du risque sur la base de l’indicateur[2] du risque politique mesuré par l’agence américaine de notation du risque pays (Political Risk Services). Ainsi, les filiales à l’étranger peuvent être confrontées au risque de nationalisation, d’expropriation rampante ou de perte sur les résultats attendus. Ces auteurs établissent une relation négative entre le niveau de risque politique et la participation au capital des filiales à l’étranger des grands groupes allemands.

Dans certains pays d’accueil, il peut exister des restrictions sur la détention d’une activité par des investisseurs étrangers. Par exemple, lorsque la législation locale interdit la création de filiales à capitaux totalement détenus par une entreprise étrangère, surtout dans certains secteurs d’activités jugés stratégiques par les pouvoirs publics, l’implantation peut se réaliser en partenariat avec une entreprise locale. La création de filiales conjointes avec un partenaire local permet de réduire l’incertitude par le partage des coûts et des risques, ou de contourner certaines barrières imposées par la réglementation locale (Feinberg et Gupta, 2009). La coentreprise internationale permet de créer, de développer et de maintenir un avantage compétitif sur des marchés étrangers, difficilement maîtrisables pour une multinationale (Demirbag et al., 2010).

Brouthers et Nakos (2004) montrent que sur les marchés où les incertitudes environnementales sont considérées comme élevées, les PME ont tendance à préférer les modes d’entrée de type contractuel (contrat de licence, de franchise ou une alliance). Toutefois, le recours à la coentreprise permet aux PME d’avoir accès aux ressources du partenaire local (Lu et Beamish, 2006) et de bénéficier de ses compétences relatives au contexte juridique, politique, économique, social et culturel. Ces travaux de recherche concluent à une relation négative entre la forte détention d’une part du capital et le fort degré de risque.

Par ailleurs, la recherche de Bontempi et Prodi (2009) permet de compléter et nuancer ces résultats. En effet, ces deux auteurs, dans leur étude portant sur les stratégies d’entrée de PME italiennes en Chine, soulignent que les entreprises créent des coentreprises lorsque l’activité concerne un secteur de biens intermédiaires avec des produits matures (textile, produits chimiques, métalliques, plastiques); en revanche elles optent pour des filiales possédées à 100 % en cas d’investissements à fort contenu technologique qui nécessitent un niveau de protection plus élevé.

Dans le contexte des PME, les travaux de Bontempi et Prodi (2009) mettent donc en exergue les caractéristiques du produit (produit mature ou produit innovant) comme facteurs d’influence du choix du mode d’entrée sur les marchés étrangers. Toutefois, le choix d’un mode d’entrée en capital pour un dirigeant de PME semble se dissocier de la question du risque pays (Pinho, 2007). Conduit à prendre des risques pour implanter des activités sur les marchés à l’étranger (Nakos et Brouthers, 2002), le dirigeant de PME est également caractérisé la plupart du temps par une volonté de conserver son pouvoir de décisions (Raymond et Blili, 2005). La centralisation des décisions préservée par une filiale à 100 % permet de résoudre les problèmes de coordination et de réduire la divergence potentielle des objectifs avec le partenaire d’une coentreprise, particulièrement sur des marchés à forte incertitude environnementale. Nous pouvons supposer que :

H1a – Plus le risque pays est élevé, plus les PME optent pour l’implantation d’une filiale qu’elles détiennent à 100 %.

Les filiales à l’étranger évoluent dans un environnement peu familier, ce qui rend difficile de définir a priori la totalité des variables et des modalités de contrôle à mobiliser. Il devient parfois nécessaire de recourir à des méthodes plus informelles de contrôle, reposant en particulier sur l’envoi de cadres expatriés.

Selon le code de la Sécurité sociale en France, possède le statut d’expatrié tout salarié envoyé à l’étranger sans être détaché. La principale différence entre le détachement et l’expatriation résulte du fait que le salarié expatrié n’est plus affilié au régime français de Sécurité sociale. Toutefois, les politiques d’expatriation varient selon les pays de destination. Dans les pays d’affectation, les cadres expatriés sont tenus de développer leurs propres compétences sur les marchés locaux, particulièrement lorsque l’activité est localisée dans un pays émergent ou dans un pays jugé très instable (Collings et al., 2007; Li et Scullion, 2010).

L’expatriation est certes une alternative mais aussi un moyen pour que les autres mécanismes de contrôle soient efficaces. Elle permet d’agir sur les pratiques et le comportement des cadres locaux (Takeuchi et al., 2009). En cas de restriction légale sur la détention du capital par exemple, le parent étranger peut compenser par l’envoi des cadres non locaux au sein des filiales. La présence des cadres étrangers au sein de la direction des filiales permet d’anticiper et de répondre à certaines formes d’incertitudes liées à l’environnement transactionnel, institutionnel (Boyacigiller, 1990) ou culturel (Wilkinson etal., 2008; Okpara et Kabongo, 2011).

S’agissant du contexte chinois par exemple, Li et Scullion (2010) observent que les connaissances accumulées par les expatriés sur le marché local leur permettent de gérer avec succès les difficultés rencontrées par les filiales. Ces connaissances acquises et développées localement ont un caractère tacite, en constante évolution et diffèrent de celles véhiculées par le siège. Face à ce constat, les entreprises ont tendance à envoyer plus d’expatriés vers les pays jugés à risque élevé (Boyacigiller, 1990; Chung et Beamish, 2005). En effet, les expatriés aident à gérer des situations imprévues qui surviennent dans le pays hôte. L’envoi du personnel d’encadrement en direction des filiales créées au sein des pays perçus comme potentiellement risqués permet de sécuriser les investissements (Chung et Beamish, 2005). Leur présence au sein des filiales à l’étranger contribue à la congruence des attentes du siège et des directions locales (Collin et Rouach, 2009). Cependant, le niveau des qualifications et des compétences tend également à augmenter dans les économies émergentes (Ghemawat et Hout, 2008).

Par la présence des cadres non locaux, de nombreuses entreprises étrangères tirent avantage des investissements réalisés dans les pays perçus comme très risqués (Okpara et Kabongo, 2011). Face aux difficultés observées sur les marchés d’accueil (relations avec les clients, les fournisseurs, les concurrents, les conditions de transfert technologique, etc.), le siège devrait souvent rendre plus flexible la gestion des unités à l’étranger par une décentralisation et une accentuation du pouvoir des dirigeants de la filiale. C’est pourquoi, le choix et l’effectif des dirigeants non locaux au sein des filiales à l’étranger sont déterminants en matière de relation siège-filiales (Widmier et al., 2008).

La politique de mobilité internationale à mettre en place va donc dépendre à la fois des caractéristiques de l’entreprise et du pays d’accueil, dont les risques inhérents au lieu de localisation. Par conséquent, nous supposons que :

H1b - Plus le risque pays est élevé, plus les dirigeants de PME ont tendance à recourir à l’expatriation.

L’influence de la distance culturelle

L’influence de la distance sur la conduite des opérations internationales a été abordée à travers la littérature sous un angle multidimensionnel. Les travaux de Ghemawat (2008) distinguent quatre dimensions de la distance (culturelle, administrative, géographique, économique). Pour traiter des effets de la distance sur les coopérations internationales, Angué et Mayrhofer (2010) ont introduit une cinquième dimension d’ordre technologique. Toutefois, dans le cadre de la présente étude, nous considérons la distance culturelle et le risque pays qui semblent être les deux facteurs d’influence déterminants les plus étudiés, mais de façon isolée, dans les travaux de recherche en management international (López-Duarte et Vidal-Suárez, 2013).

La distance culturelle se comprend ici comme un ensemble des différences de croyances ou de valeurs entre deux organisations, deux équipes ou deux groupes d’individus de deux pays différents (Luo et Shenkar, 2011). Cependant sa mesure suscite de nombreuses controverses (Drogendijk et Slangen, 2006; Angué et Mayrhofer, 2008). Par exemple, pour analyser l’influence de la distance culturelle sur le choix du mode d’implantation entre une filiale 100 % et une entreprise conjointe dans le cas d’entreprises espagnoles, López-Duarte et Vidal-Suárez (2013) ont mobilisé trois mesures distinctes de la distance culturelle. Ces chercheurs ont en effet combiné la mesure proposée par Hofstede (1980, 2001), complétée de celle de Hofstede et al. (2010); les travaux de Schwartz (1994) et enfin, la mesure résultant du projet Globe (House et al., 2004).

L’étude Globe (Global Leadership and Organizational Behavior Effectiveness) s’appuie sur les travaux pionniers menés par Hofstede (1980) et complétés par Schwartz (1994). Menée dans le milieu des années 1990, le projet Globe a mobilisé plus de 170 chercheurs à travers le monde et a permis de recueillir des données auprès de 951 organisations et 61 cultures différentes. À titre de comparaison, les dimensions de la culture proposées par Hofstede (1980) sont construites à partir d’enquêtes conduites auprès des travailleurs et dirigeants d’une entreprise multinationale (IBM) et ses filiales.

Pour comparer les deux modèles (Hofstede et Globe), une recherche a été réalisée par Shi et Wang (2011) et publiée dans la revue International Journal of Business and Management. Il ressort de ces travaux des similarités entre les deux modèles mais également des divergences. En effet, l’étude Globe semble plus complète. Elle prend en compte à la fois les travaux antérieurs (Hofstede, Schwartz) et résulte d’une large collaboration de 170 chercheurs. Elle est réalisée sur plusieurs organisations, ce qui permet de prendre en compte leur diversité.

L’étude Globe propose une approche multidimensionnelle de la culture sur la base de 9 dimensions (House etal., 2004) : la distance du pouvoir, l’égalitarisme entre les sexes, l’affirmation de soi, le contrôle de l’incertitude, le collectivisme I (collectivisme institutionnel), le collectivisme II (collectivisme en groupe), l’orientation future, l’orientation vers la performance, l’orientation humaine. L’objectif du projet Globe est de comprendre l’impact des spécificités culturelles sur le leadership et les processus organisationnels, et d’évaluer l’efficacité de ces processus (House et al., 2004). Ce projet donne lieu à une définition de la culture selon laquelle la culture est un ensemble de « motifs, valeurs, croyances, interprétations ou significations d’événements importants résultant des expériences communes des membres d’un groupe qui se transmettent à travers les générations » (House et Javidan, 2004, p.15).

Toutefois, malgré les nombreuses controverses d’ordre conceptuel et méthodologique (Brouthers et Brouthers, 2001), la distance culturelle est souvent mobilisée dans la littérature pour mesurer le degré de l’éloignement culturel (Luo et Shenkar, 2011) et les implications sur les décisions stratégiques (Drogendijk et Slangen, 2006).

Les recherches menées sur le lien entre la distance culturelle et le choix du mode d’entrée ont conduit à des résultats contradictoires. Certains auteurs ont souligné le recours à une filiale détenue à 100 % comme mode d’entrée (Anand et Delios, 1997; Erramilli, Agarwal et Kim, 1997). D’autres chercheurs, en revanche, ont conclu au choix d’une entreprise conjointe comme forme privilégiée d’implantation de filiale (Kogut et Singh, 1988; López-Duarte et Vidal-Suárez, 2013). Par-delà ces conclusions contrastées, peu d’études se sont concentrées sur le choix des modes d’entrée en capital réalisés par les PME (Brouthers et Nakos, 2004).

Dans le contexte des PME, le recours à un partenaire permet de compenser le manque de ressources et de combler la faible expérience en matière d’implantation de filiales à l’étranger (Lu et Beamish, 2001; Kirby et Kaiser, 2003). Les PME tendent alors à préférer les alliances dans le cadre de leur expansion internationale (Nakos et Brouthers, 2008). Par ailleurs, Obadia et Vida (2006, p. 57) soulignent que « les PME sont moins bien préparées que les grandes entreprises pour faire face à des questions telles que la distance géographique, culturelle et institutionnelle entre les pays d’origine et le pays dans lequel l’investissement a été réalisé (Mayrhofer, 2004; Root 1994; Vachani 2005) ». Dans la perspective de la théorie processuelle, on peut supposer que les risques sont plus grands pour les primo-investisseurs, dépourvus de l’expérience d’un investissement à l’étranger.

Toutefois, la gestion des PME est caractérisée par une logique de centralisation des décisions (Raymond et Blili, 2005). Le partage des décisions que suppose l’établissement d’une filiale conjointe à l’étranger peut se heurter à la résistance du dirigeant de PME à consentir un pouvoir de décision à un tiers. Dans cette perspective, l’implantation d’une filiale détenue à 100 % permet de répliquer le mode de gestion des PME et de maintenir un degré élevé de contrôle de la part du siège. En synthèse, nous proposons que :

H2a – Plus la distance culturelle est élevée, plus les dirigeants de PME optent pour l’implantation d’une filiale qu’elles détiennent à 100 %.

La politique de mobilité internationale dépend à la fois des caractéristiques de l’entreprise elle-même et de celles du pays d’accueil (Jiménez, 2010; Al Khattab, 2011). La distance culturelle accroît l’incertitude et présente un risque potentiel d’asymétrie d’informations entre la filiale et le siège. Elle renforce les problèmes d’agence dans le cas de filiales conjointes (Glaister et al., 2003), justifiant dans cette perspective le recours à l’expatriation.

Gong (2003, p. 729) mentionne que « lorsque la distance culturelle augmente, l’information concernant les actions et la performance de la filiale devient difficile et coûteuse à obtenir, et les activités deviennent ainsi plus dures à interpréter, rendant le contrôle comportemental et le contrôle des résultats par le siège social plus difficile ».

Certains travaux de recherche ont montré qu’en présence d’une forte distance culturelle entre le pays d’origine et le pays d’accueil, les multinationales ont tendance à accroître le nombre d’expatriés envoyés à la filiale étrangère (Gong, 2003; Colakoglu et Caligiuri, 2008; Abdellatif, 2011), particulièrement sur les marchés émergents à forte croissance (Jaussaud et Schaaper, 2009). Dans le cas des PME, les pratiques d’expatriation sont faiblement explorées par la littérature (Cheng et Lin, 2009).

Une forte distance culturelle entre deux pays est associée à des différences de pratiques organisationnelles importantes (Kogut et Singh, 1988; Jiménez, 2010). Le recours à l’envoi d’expatriés se justifie car ils sont familiers de la culture du pays d’origine et des modalités de contrôle pratiquées par la maison mère. Dans ce sens, le siège s’attend à ce que les expatriés facilitent la coordination et le retour d’informations provenant de la filiale étrangère (Rabbiosi, 2011). D’autre part, le manque de ressources augmente chez les PME le désavantage d’être étranger (Hymer, 1976) et renforce les difficultés de ces entreprises à recruter et à retenir des salariés locaux compétents (Lu et Beamish, 2006). Sur les marchés émergents à forte incertitude environnementale, les PME tendent à contrôler leurs filiales par le biais de l’expatriation (Cheng et Lin, 2009). En conséquence, on peut s’attendre à ce que :

H2b – Plus la distance culturelle est élevée, plus les dirigeants de PME ont tendance à recourir à l’expatriation.

Méthodologie de la recherche

Pour conduire la phase empirique de notre recherche, présentons maintenant la constitution de l’échantillon de l’étude (2.1), et les mesures de l’opérationnalisation des variables (2.2).

Echantillon et collecte des données

Usuellement la PME est définie sur la base de critères quantitatifs tels que l’effectif ou le chiffre d’affaires. Il n’existe pas pour autant de définition unitaire des PME dans le monde (Hooi, 2006). Par exemple, le seuil fixé par le Small Business Administration (SBA) sur le continent américain est de 500 salariés, alors que le Japon définit ainsi une PME comme une entreprise de moins de 300 salariés. Ces différences d’acception de la PME au plan international rendent compte de la difficulté de généralisation des observations à l’ensemble des PME dès que l’on ne prend en compte que le seul critère quantitatif. Néanmoins, la taille demeure le critère quantitatif le plus utilisé, bien qu’il ne soit pas universel. La délimitation par les effectifs présente en effet l’avantage de fournir une définition opératoire et permet un accès plus facile à l’identification de ces entreprises. Considérant notre terrain d’étude centré sur les PME françaises, la définition opératoire retenue a été celle d’une entreprise de moins de 250 salariés, conformément au critère d’effectif proposé par la recommandation européenne 2003/361/CE du 6 mai 2003, entrée en vigueur le 1er janvier 2005.

Sur la question des investissements directs à l’étranger réalisés par les PME, la plupart des travaux scientifiques mobilisent le cas des PME japonaises (Lu et Beamish, 2001; 2006). L’accès aux données est particulièrement facilité par l’édition d’un répertoire des investissements étrangers japonais, publié annuellement par Toyo Keizai Inc. En l’absence d’une base de données recensant les PME françaises implantées à l’étranger, la démarche a consisté à multiplier les sources pour constituer notre base de référence (Kirby et Kaiser, 2003). L’élaboration de cette base de données s’est appuyée sur les annuaires édités par l’agence Ubifrance recensant les implantations à l’étranger d’entreprises françaises, combinée à d’autres sources telles que les annuaires d’organisations et fédérations professionnelles, des sites institutionnels, la presse économique et internationale et des recherches par mots clés sur Internet. La population de la base de données constituée s’élève à 2 526 PME françaises implantées à l’étranger.

Les données de cette étude ont été collectées à partir d’une enquête en ligne administrée sur la période courant du mois d’avril 2011 à juillet 2011, à l’aide du logiciel LimeSurvey[3]. Le questionnaire a été envoyé aux dirigeants de PME ou à leurs plus proches collaborateurs. In fine, 201 questionnaires remplis intégralement ont été retournés. Tenant compte d’un nombre important d’adresses électroniques invalides et de mails considérés comme Spam, le taux de réponses s’élève à 9,9 %. Ce taux est acceptable compte tenu de la difficulté d’accès aux dirigeants de PME engagés dans une démarche internationale et de la réticence pour ce type d’entreprises à divulguer des informations stratégiques (Pangarkar, 2008) et à remplir des questionnaires (Bell et al., 2004). Par ailleurs, il est conforme à la moyenne des taux obtenus dans ce type d’enquête via Internet (Jaussaud et Schaaper, 2006). L’échantillon final est constitué de 201 maisons mères françaises détenant 469 filiales implantées à travers 69 pays.

Les données primaires recueillies sont extraites d’une étude plus large menée en 2011 (Jean-Amans, 2011) et traitant des modalités de contrôle et de coordination des PME françaises implantées à l’étranger. Dans le cadre de cette étude, les informations relatives à la distance culturelle perçue et aux pratiques d’expatriation ont été collectées de façon globale sur l’ensemble des filiales détenues par les 201 maisons mères. Or, ces données varient d’un pays à un autre et conditionnent les résultats obtenus pour les maisons mères détenant plusieurs filiales à l’étranger. Dans ce sens, afin d’éviter tout biais d’interprétation, le choix de sélectionner le sous-échantillon correspondant aux PME ne détenant qu’une filiale à l’étranger a été retenu pour la présente étude. Ce sous-effectif de l’échantillon s’élève à 81 PME implantées dans 24 pays à travers le monde entre 1956 et 2011. Parmi ces 24 pays d’implantation, 43 PME sont implantées dans la zone Europe / Moyen Orient et 38 dans tout le reste du monde. Par ailleurs, 30 de ces 81 PME ont recours à l’expatriation au sein de leurs filiales étrangères.

Mesures

Avant de pratiquer les tests statistiques sur les hypothèses formulées, il convient de définir l’ensemble des variables retenues.

Variables dépendantes

Concernant le mode de présence (TFIL), la démarche retenue est conforme à celle de Beamish et Lee (2003), Gomez et Werner (2004) ou Demirbag etal. (2010). Le choix entre filiale possédée à 100 % et filiale conjointe est une variable dichotomique codée 0 si la filiale est totalement détenue, et 1 dans le cas d’une coentreprise internationale.

L’expatriation (EXPAT) est mesurée à l’aide d’une variable qualitative ordinale appelant à une réponse du type oui/non sur le recours au transfert d’expatriés à la filiale étrangère.

Variables indépendantes

La mesure du risque pays (RPAYS) suppose de s’intéresser soit au risque « subjectif » soit au risque « objectif ». Dans le premier cas, elle repose sur la perception du déroulement de certains évènements et de leur interprétation par les dirigeants d’entreprises. Dans le second, on mobilise les données proposées par les agences de notations pays et qui reposent sur des informations agrégées à deux niveaux, national et sectoriel. Pour cette recherche, nous n’avons pas collecté des données sur le risque pays tel qu’il est perçu par les dirigeants de PME. Nous utiliserons les notations existantes, particulièrement celles de la Coface (Compagnie française d’assurance pour le commerce extérieur).

Plusieurs agences de notations procèdent à l’évaluation du risque pays. Pour notre part, nous adoptons les notations pays proposées par la Coface (note pays @rating) pour deux raisons fondamentales. Primo, notre échantillon est constitué de PME françaises internationalisées. Secundo, la Coface est un assureur-crédit qui agit pour le compte de l’Etat français et pour son propre compte en proposant des solutions de gestion des créances commerciales afin de protéger les entreprises contre les risques politiques et commerciaux. L’évaluation proposée par la Coface « indique dans quelle mesure un engagement financier d’une entreprise est influencé par les perspectives économiques, financières et politiques du pays concerné »[4].

Les notations du risque pays de la Coface se composent d’une batterie d’indicateurs macroéconomiques (financiers et politiques), d’une expertise de l’environnement des affaires et d’un suivi régulier d’une importante base d’entreprises (expertise microéconomique). La notation développée par cet organisme prend donc en compte à la fois les caractéristiques de l’entreprise et les spécificités du pays hôte.

Nous avons repris les 7 familles des risques pays identifiés par la Coface et mis à jour en octobre 2011. La carte des risques est diffusée trimestriellement et propose une évaluation des risques sur 156 pays. Les pays sont regroupés au sein des classes de risques en fonction de la probabilité de défaut des entreprises comme suit : A1 (très faible); A2 (peu élevé); A3 (niveau convenable); A4 (niveau acceptable); B (assez élevé); C (élevée); D (très élevé).

La distance culturelle perçue (DCULT) est mesurée par l’échelle de Drogendijk et Slangen (2006) réduite à 5 points. Cette mesure est composée d’un seul item agrégé, conformément aux auteurs. Elle fait référence aux différences culturelles perçues par le dirigeant de la maison mère française vis à vis du pays d’accueil de la filiale, telles que les différences de normes et de valeurs, les habitudes et coutumes, les comportements, les différences de pratiques managériales, de pratiques organisationnelles, de langues, les façons de communiquer et les relations avec les personnes.

Bien que multidimensionnelle, la mesure proposée par l’étude Globe ne permettait pas d’intégrer les 24 pays d’implantation de la présente étude. Les neuf dimensions de pratiques et valeurs culturelles partagées du projet Globe ont été regroupées par Gupta et Hanges (2004) en un ensemble de 10 clusters régionaux.

La mesure élaborée par Drogendijk et Slangen (2006) a été mobilisée pour étudier l’influence des différences culturelles sur le mode d’implantation à l’étranger. Compte tenu de la spécificité managériale des PME où la perception et la vision du dirigeant priment sur la stratégie internationale adoptée, la mesure de la distance culturelle perçue a été privilégiée.

Après avoir vérifié la normalité de la distribution, cette variable a été recodée en élaborant deux classes. Avec une moyenne de la distribution égale à 3.8, la première classe regroupe les valeurs comprises entre 1 et 4 de l’échelle. Elle est codée 0 et correspond à la distance culturelle non très élevée. La valeur 5 de l’échelle de mesure, codée 1, constitue la deuxième classe qualifiée de distance culturelle très élevée.

Variables de contrôle

Deux variables de contrôle viennent enrichir le traitement statistique des données collectées : le secteur d’activité de l’entreprise et la nature industrielle ou commerciale de l’activité de la filiale. En effet, un investissement à fort contenu technologique ainsi que le niveau de ressources financières et humaines que représente l’installation d’un site de production à l’étranger peuvent influencer les dirigeants de PME sur le recours ou non à un partenaire étranger et à l’expatriation.

Une répartition ex-post des maisons mères a été effectuée, en les regroupant autour de deux secteurs d’activité (SACTIV) : le secteur traditionnel et le secteur de la haute-technologie. Face à l’absence de définition communément acceptée pour les PME de haute-technologie, nous avons retenu la définition proposée par le Manuel d’Oslo (OCDE, 2005). Elle présente l’avantage d’inclure les entreprises mettant en oeuvre l’innovation sans pour autant se référer à un taux d’investissement en Recherche & Développement, plus difficilement mesurable dans les PME.

Nous avons par conséquent fait le choix de retenir la définition opératoire de sous-groupes spécifiques au sein de l’industrie, que sont les entreprises des technologies de l’information et les sociétés de biotechnologie. Les entreprises appartenant au secteur de la haute-technologie sont codées 0, tandis que les PME ancrées dans le secteur traditionnel sont codées 1.

La nature de l’activité de la filiale (NACTIV) permet de distinguer les filiales dotées d’un outil de production des autres filiales, même si certaines filiales couplent les activités de production et de commercialisation. Cette variable prend deux modalités, 1 pour les filiales de production et 0 pour les filiales exclusivement à vocation commerciale.

Résultats et discussion

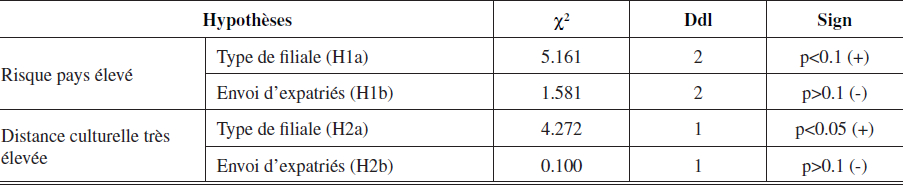

Des tests de Khi-deux de Pearson ont été réalisés pour mesurer la liaison statistique entre les variables mobilisées (cf. tableau 1).

Tableau 1

Résultats des tests de Khi-deux

N = 81

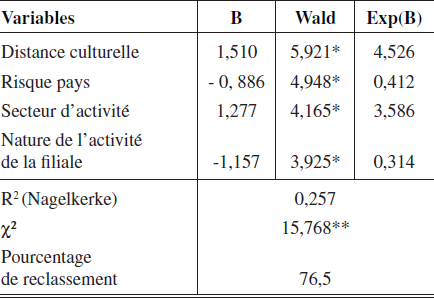

Dans le but de renforcer les résultats obtenus par les tests du khi-deux, des régressions logistiques ont été effectuées selon la méthode descendante par rapport de vraisemblance. La régression logistique permet de modéliser une réponse Y dichotomique (0,1) en fonction de variables explicatives dont certaines peuvent être qualitatives. Les deux modèles testés sont spécifiés de la manière suivante :

La régression logistique nécessite l’absence de multicolinéarité entre les variables explicatives. Les tests de corrélation de Pearson entre les variables indépendantes doivent présenter des coefficients inférieurs à 0,7 pour garantir l’absence de multicolinéarité (Evrard etal., 2003). Le tableau 2 présente la matrice de corrélation de Spearman effectuée sur les variables explicatives et les variables de contrôle. Les corrélations réalisées confirment l’absence de problème de multicolinéarité.

Tableau 2

Matrice de corrélation des variables indépendantes

Tableau 3

Résultats des régressions logistiques du modèle 1

** p < 0,01; * p < 0,05; N = 81

Par ailleurs, des tests complémentaires ont été menés à l’aide des facteurs d’inflation de la variance (VIF : Variance Inflation Factors). Le coefficient prend des valeurs situées entre 1 et ∞. Plus le coefficient est proche de 1, moins le risque de colinéarité est présent. Dans notre cas, l’indice VIF est proche de 1. Le tableau suivant présente les résultats des régressions logistiques menées sur le modèle 1.

Le pouvoir explicatif de ce modèle est de 25,7 %, avec un pourcentage de reclassement de 76,5 %. Les variables explicatives (distance culturelle; risque pays) sont statistiquement significatives à 5 % et influencent négativement la probabilité de recourir à une coentreprise.

Les tests statistiques effectués sur le modèle 2 indiquent que seule la « Nature de l’activité de la filiale » est retenue comme une variable prédictive significative du recours à l’expatriation (R2 = 0,229; Pourcentage de reclassement : 72,8 %).

Intéressons-nous à présent à l’analyse de l’influence du risque pays et de la distance culturelle sur les modes de présence à l’étranger (3.1) et sur les pratiques d’expatriation (3.2) mobilisées par les PME.

Les modes d'implantation sur les marches étrangers

La répartition par type de filiales selon la notation du risque pays de la Coface est indiquée dans le tableau 4.

Tableau 4

Distribution des types de filiales selon le risque pays Coface

Nous observons que les PME sont très fortement présentes au sein des pays notés A1, A2 et A3 sur l’échelle de la Coface, soit un effectif de 53 sur un total de 81 filiales (65.43 %). En revanche, elles sont très faiblement représentées dans les notations A4, B, C et D, soit un effectif de 28 sur un total de 81 filiales (34.57 %).

Sur le lien supposé entre le risque pays et le choix du mode d’entrée sur les marchés étrangers, le test du khi-deux indique que l’hypothèse H1a est validée modérément au seuil de 10 % (χ² = 5.161; p<0.1). Ce seuil est acceptable dans une démarche exploratoire, c’est-à-dire que ce résultat doit être interprété avec prudence[5]. Il est en effet d’usage en Sciences sociales de ne pas dépasser le seuil de p<0.05.

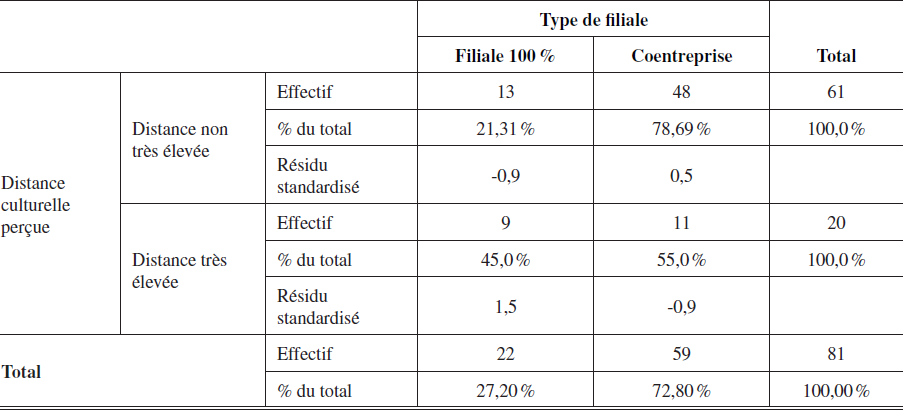

En croisant le type de filiales et la distance culturelle, nous obtenons le tableau 5.

Tableau 5

Répartition par type de filiales selon la distance culturelle perçue

Le test statistique effectué sur l’hypothèse H2a confirme une liaison statistique entre les variables « distance culturelle perçue » et « mode de présence ». Plus précisément, les résidus standardisés (cf. tableau 5) autorisent à valider une association entre un degré très élevé de distance culturelle perçue et le choix d’une filiale détenue à 100 %. Notre hypothèse H2a est donc validée.

Les résultats obtenus à l’aide du modèle 1 de régression montrent que plus le risque pays est élevé, plus la probabilité que les PME soient implantées sous la forme de filiales totalement détenues est forte. Dans une première approche de marchés jugés risqués, sur le cas de grands groupes, la création d’une filiale conjointe est la forme d’implantation préférée des investisseurs étrangers. La présence d’un partenaire local permet de réduire l’exposition au risque et de bénéficier de sa connaissance du marché local (Delios et Beamish, 1999; Meschi et Riccio, 2008). Toutefois, dans le contexte des PME, le recours à un partenaire local tend à être délaissé au profit d’un contrôle total de la filiale étrangère.

Par ailleurs, en ce qui concerne l’influence supposée de la distance culturelle perçue sur le mode de présence à l’étranger, nous observons que moins la distance culturelle est élevée, plus les dirigeants de PME font le choix d’une implantation sous la forme de filiale conjointe à l’étranger. Ces résultats confirment les conclusions des travaux de Anand et Delios (1997) et de Erramilli et al., (1997). Or, la littérature s’accorde sur le fait que les PME caractérisées par un manque de ressources et d’expérience sur les marchés étrangers tendent généralement à privilégier le recours à un partenaire (Lu et Beamish, 2001). Le partenaire étranger est vu comme une ressource complémentaire permettant de compenser les limites auxquelles sont confrontées les PME lorsqu’elles s’engagent sur les marchés internationaux par le biais d’une implantation à l’étranger.

Beamish et Lee (2003), dans leur étude portant sur les filiales coréennes détenues par des PME, notent que les PME ont tendance à se tourner vers la forme des coentreprises afin de réduire le coût lié à l’origine étrangère (« cost of foreignness », Hymer, 1976). Toutes les entreprises sont confrontées, à des degrés différents, au désavantage d’être étranger quand elles réalisent des investissements à l’étranger (Hymer, 1976). Cependant, les petites entreprises sont plus handicapées que les grandes, du fait qu’elles tendent, de façon générale, à avoir une expérience internationale plus limitée (Lu et Beamish, 2001; 2004), à l’exception des PME nées globales dont le dirigeant, ou son proche collaborateur, est la plupart du temps doté d’une forte expérience internationale antérieure (Oviatt et McDougall, 1994; Rialp et al., 2005). Néanmoins, nos résultats renforcent le paradoxe de la distance culturelle (Brouthers et Brouthers, 2001) en montrant que les PME françaises, par crainte de malentendus et d’asymétrie d’informations, optent pour le choix d’un contrôle total de la filiale (filiale 100 %). La forme d’une filiale totalement détenue permet au dirigeant de PME de préserver son pouvoir de décisions. Il est en effet communément admis que la gestion des PME est fortement centralisée (Raymond et Blili, 2005), voire personnalisée autour du dirigeant. « Les dirigeants de PME se montrent réticents à déléguer à d’autres un pouvoir de gestion » (Wtterwulghe, 1998, p. 36).

Par ailleurs, le secteur d’activité et la nature de l’activité de la filiale ont une influence sur le type de filiales implantées à l’étranger. En effet, nos résultats statistiques montrent que les entreprises évoluant dans un secteur d’activité traditionnel ont une probabilité plus forte à recourir à un partenaire étranger, alors que les entreprises issues de la haute-technologie privilégient un contrôle total par le biais d’une filiale totalement détenue. Ce résultat corrobore les conclusions avancées par Anderson et Gatignon (1986) ou Bontempi et Prodi (2009). En présence d’un investissement à fort contenu technologique nécessitant un niveau de protection et de surveillance plus élevé, les entreprises se tournent vers la forme d’une filiale détenue à 100 %, alors qu’elles ont tendance à opter pour une coentreprise concernant la fabrication de produits plus matures tels que les biens intermédiaires. Enfin, un investissement industriel n’influence pas les dirigeants de PME à se tourner vers un partenaire étranger. La faible taille de l’échantillon nous invite néanmoins à considérer ce résultat avec précautions.

Les pratiques d’expatriation

Sur la question de la mobilité internationale dans un contexte d’émergence des cadres qualifiés et compétents au sein des pays à croissance rapide, nous avons supposé un lien entre un niveau de risque pays élevé et le recours à l’expatriation d’une part (H1b); puis une relation entre une distance culturelle forte et l’envoi d’expatriés d’autre part (H2b). Contrairement à nos prédictions, les résultats du test pratiqué sur le modèle 2 de régression indiquent que nos hypothèses H1b et H2b sont rejetées.

Ce résultat suggère que la politique de transfert des cadres au sein des filiales étrangères des PME françaises n’est pas influencée par la distance culturelle, ni par le degré du risque pays. Le risque pays et la distance culturelle ne sont pas des facteurs prédictifs du recours à l’expatriation dans les filiales détenues par les PME. Nos résultats, dans le contexte des PME, infirment les conclusions avancées dans le cas des entreprises de plus grande taille (Gong, 2003; Colakoglu et Caligiuri, 2008; Okpara et Kabongo, 2011). L’absence de relation peut trouver une justification dans la petite taille de l’effectif de notre échantillon ayant recours à l’expatriation (30 PME sur 81). Néanmoins, cet élément donne une indication sur les pratiques d’expatriation des dirigeants de PME, contraints généralement par un manque de ressources, ce qui pourrait expliquer ce faible taux. Les PME, contrairement aux grandes entreprises, n’ont pas nécessairement la capacité d’envoyer leurs propres salariés dans un pays étranger pour une période prolongée (Lu et Beamish, 2001).

En revanche, la probabilité de transférer des expatriés dans les filiales de production détenues par des PME est forte. Le transfert du processus de production est souvent complexe à codifier (Kogut et Zander, 1993; Vachani, 2005), particulièrement dans le contexte des PME moins formalisées que les grandes entreprises et où la connaissance et le savoir-faire sont la plupart du temps de caractère tacite. L’expatriation permet de réduire l’usage de mécanismes bureaucratiques (Paik et Sohn, 2004) et de veiller à la qualité des produits fabriqués à l’étranger. Par ailleurs, le parent étranger s’expose à un risque d’appropriation de la technologie. Le cadre expatrié va se porter garant des intérêts de la maison mère.

Le contexte de globalisation et les mutations observées dans les pratiques actuelles en management international (Mayrhofer et Urban, 2011), ainsi que le relèvement du niveau de compétences des salariés des pays hôtes (Björkman et al., 2008; Ghemawat et Hout, 2008) induiraient une baisse du niveau d’expatriation (Okpara et Kabongo, 2011). En comparant les pratiques de GRH de 1996 et 2006 au sein des coentreprises sino-européennes, établies en Chine, Björkman etal., (2008) soulignent qu’on observe une tendance à une convergence de ces pratiques sur une dizaine d’années, ce qui a priori pourrait induire un fléchissement du nombre d’expatriés.

Pour baisser les coûts afférents à la gestion des cadres expatriés, les entreprises adoptent de nouvelles pratiques de mobilité internationale. Elles tendent à privilégier les visites en entreprise de courte durée, les réunions inter-unités, la participation à des programmes de formation et de perfectionnement… (Bonache etal., 2010). Elles s’orientent vers des formes de mobilité moins onéreuses quelle que soit la taille, en développant par exemple le commuting (Abdellatif, 2011). Cette forme de mobilité consiste à envoyer des salariés du siège vers les filiales pour des missions de courte durée. Les « commuters » sont salariés du siège et vont travailler dans les filiales quelques jours de la semaine ou toute la semaine puis reviennent le week-end.

Le commuting est adopté par les entreprises pour répondre à une opération temporaire (par exemple à l’occasion d’un rachat), à un besoin soudain (coordination d’opérations de production) ou bien lorsqu’il y a des salariés qui travaillent sur différents sites géographiques. Cette forme de mobilité est souvent utilisée lorsque les distances géographiques sont faibles ou bien quand le pays hôte est jugé très instable ou en situation d’insécurité (Bonache etal., 2010). Pour les entreprises, cette forme de mobilité présente beaucoup d’avantages par rapport à une expatriation classique. Le « commuter » se déplace dans plusieurs pays, ce qui constitue un gain en termes de coûts et de flexibilité pour les entreprises, et particulièrement pour les PME qui s’inscrivent dans une optique de centralisation des décisions (Raymond et Blili, 2005) et aussi compte tenu du fait que la perception et la vision du dirigeant prédominent sur la stratégie d’internationalisation.

Conclusion

Cette recherche avait pour objectif d’étudier l’influence du risque pays et de la distance culturelle perçue sur les modes d’implantation et de contrôle des PME à l’étranger. En effet, la gestion des affaires en contexte international, dans un environnement peu connu et non maîtrisé, nécessite des précautions supplémentaires par rapport à l’exercice d’une activité dans le cadre national. La littérature suggère que dans le processus d’implantation et de contrôle des activités à l’étranger, les entreprises adaptent leur stratégie d’internationalisation en fonction des facteurs contextuels du pays hôte (Kumar et Seth, 1998; Wilkinson et al., 2008; Okpara et Kabongo, 2011).

Nos résultats montrent qu’en présence d’un risque pays élevé, les dirigeants de PME préservent un contrôle total de leurs implantations à l’étranger par le biais d’une filiale détenue à 100 %. De même, confrontés à une distance culturelle perçue élevée, les dirigeants de PME ont tendance à implanter des filiales totalement détenues. Ces résultats confirment les conclusions de Brouthers et Brouthers (2001) sur l’influence du risque et l’impact de la distance culturelle. En effet, ces auteurs montrent que les managers optent pour l’implantation de filiales 100 % sur des marchés à fort risque d’investissement simultanément à une distance culturelle élevée. Par ailleurs, un degré élevé de risque pays et une distance culturelle perçue forte ne sont pas des facteurs prédictifs du recours à l’expatriation. Toutefois, le transfert d’expatriés se justifie néanmoins dans les filiales de production.

Sur ces résultats, certaines limites peuvent être exprimées quant à la répartition du capital au sein des filiales conjointes. Nous avons considéré les coentreprises comme un groupe homogène, ce qui pourrait occulter le caractère volontaire ou imposé d’une position minoritaire, égalitaire ou majoritaire dans une filiale conjointe. Par ailleurs, contraints par l’absence de données relatives à l’évolution des notations pays au fil du temps, l’analyse du mode de présence à l’étranger sous la forme de filiales n’a pas pu prendre en compte la dimension temporelle dans le choix initial du mode d’entrée des PME sur les marchés internationaux. Nous avons également mesuré les pratiques d’expatriation par une variable qui appelait à une réponse binaire de type « oui/non ». Cette mesure pourrait être améliorée en s’intéressant à l’évolution du nombre d’expatriés sur des périodes relativement longues pour intégrer l’expérience internationale accumulée par les entreprises (Jiménez, 2010; Rabbiosi, 2011).

Les investigations futures devraient également porter sur la mesure du risque international perçu (Brouthers etal., 2002; Demirbag etal., 2010) et l’influence de l’approche multidimensionnelle du risque international perçu sur la nature d’activités développées à l’étranger (activités de services aux entreprises / activités industrielles), comme le montre l’étude conduite par Brouthers et al., (2002) sur le cas d’entreprises européennes. D’autre part, il serait pertinent d’envisager l’influence de l’âge de la filiale sur le recours à l’envoi d’expatriés de la part des PME. En effet, il est envisageable que la maison mère s’appuie sur l’expatriation comme modalité de coordination des activités dans les premiers stades de la création de la filiale étrangère (Fang et al., 2010).

Par ailleurs, de futures recherches pourraient s’attacher à évaluer la performance des filiales de PME en fonction du mode d’entrée retenu, et de déterminer l’influence du risque pays et la distance culturelle perçue sur la base des résultats financiers obtenus (Dyhr Ulrich et al., 2012). Dans le contexte de PME danoises, un haut degré de contrôle sur l’investissement réalisé permet d’optimiser la performance financière de la filiale étrangère (Dyhr Ulrich et al., 2012). Au-delà des critères financiers objectifs, il serait à cet égard envisageable de se tourner vers la perception de la performance en évaluant le degré de satisfaction de la maison mère vis à vis des objectifs pour lesquels la filiale étrangère a été créée (Geringer et Hebert, 1991; Child et Yan, 2003). Ces investigations permettraient de mettre les spécificités managériales et structurelles des PME, en perspective de l’atteinte des résultats obtenus dans une diversité d’environnements internationaux.

Parties annexes

Notes biographiques

Carole Jean-Amans, Maître de Conférences en Sciences de Gestion – Université de Toulouse III, Laboratoire de Gouvernance et de Contrôle Organisationnel (LGCO), 129 A, avenue de Rangueil - 31077 TOULOUSE Cedex 4

Mahamat Abdellatif, Maître de Conférences en Sciences de Gestion, Université de Toulouse – Université Sabatier – IUT A, Laboratoire de Gouvernance et de Contrôle Organisationnel (LGCO), 129 A, avenue de Rangueil - 31077 TOULOUSE Cedex 4

ISTA – CEMAC, B.P. 3910 LIBREVILLE (Gabon)

Notes

-

[1]

Survey 2010, Internationalisation of European SMEs, European Commission - Enterprise and Industry.

-

[2]

International Country Risk Guide (ICRG).

-

[3]

Site officiel de LimeSurvey : http://www.limesurvey.org/

- [4]

-

[5]

Dans des recherches futures, en travaillant sur un échantillon plus large, ce résultat pourrait être confirmé avec un seuil de signification amélioré (5 % ou de préférence 1 %).

Bibliographie

- Abdellatif, M. (2011).« Le contrôle des filiales àl’étranger. Une analyse de la mobilité des cadresselon le risque pays perçu », Revue française de Gestion, N° 212, p. 157-170.

- Abdellatif, M.; Amann,B.; Jaussaud, J. (2010). « International FirmStrategies : Is Cultural Distance a MainDeterminant ? », Transition Studies Review, Vol. 17, N° 4, p.611-623.

- Al Khattab, A. (2011).« The Role of Corporate Risk Managers in Country RiskManagement : A Survey of Jordanian MultinationalEnterprises », International Journal of Business and Management, Vol. 6, N° 1, p. 274-282.

- Alon, I.; Herbert, T.T. (2009). « A stranger in a strange land : Micropolitical risk and the multinational firm », Business Horizon, Vol. 52, p. 127-137.

- Anand, J.; Delios, A.(1997). « Location Specificity and the Transferability ofDownstream Assets to Foreign Subsidiaries », Journal of International Business Studies, Vol. 28, N° 3, p. 579-603.

- Anderson, E.; Gatignon,H. (1986). « Modes of foreign entry : A transactioncost analysis and proposition », Journal of International Business Studies, Vol. 17, N° 3, p. 1-26.

- Angué, K.;Mayrhofer, U. (2008). « Les effets de la distance sur lechoix des partenaires de coopération : une analyse dusecteur européen des biotechnologies ». Actes de la XVIIème Conférence Internationale de Management Stratégique, Nice - Sophia Antipolis, du 28 au 31 Mai 2008.

- Angué, K.; Mayrhofer, U. (2010).« Coopérations internationales en R&D : leseffets de la distance sur le choix du pays despartenaires », M@n@gement, Vol. 13, N° 1, p. 1-37.

- Beamish, P. W.;Lee, C. (2003). « The Characteristics and Performance ofAffiliates of Small and Medium-Size Multinational Enterprises in anEmerging Market », Journal of International Entrepreneurship, Vol. 1, p. 121-134.

- Bell, J.; Crick, D.;Young, S. (2004). « Small firm internationalization andbusiness strategy : an exploratory study of‘knowledge-intensive’ and ‘traditional’manufacturing firms in the UK », International Small Business Journal, Vol. 22, N° 1, p. 23-56.

- Björkman, I.;Smale, A.; Sumelius, J.; Suutari, V.; Lu, Y. (2008).« Changes in institutional context and MNC operations inChina : Subsidiary HRM practices in 1996 vs 2006 », International Business Review, Vol. 17, p. 146-158.

- Bonache, J.;Brewster, C.; Suutari, V.; Desaá, P. (2010).« Expatriation : Traditional criticisms andinternational careers : Introducing the specialissue », Thunderbird International Business Review, Vol. 52, n°. 4, p. 263-274.

- Bontempi, M. E.;Prodi, G. (2009). « Entry Strategies into China : Thechoice between Joint Ventures and Wholly Foreign-Owned Enterprises. Anapplication to the Italian Manufacturing Sector », International Review of Economics and Finance, Vol. 18, p. 11-19.

- Boyacigiller, N.(1990). « The Role of Expatriates in the Management ofInterdependence, Complexity and Risk in MultinationalCorporations », Journal of International Business Studies, Vol. 21, p. 357-81.

- Brouthers, K. D.; Brouthers, L. E. (2001). « Explaining the national cultural distance paradox », Journal of International Business Studies, Vol. 32, N° 1, p. 177-189.

- Brouthers, K. D.;Brouthers, L. E.; Werner, S. (2002). « Industrial sector,perceived environmental uncertainty and entry modestrategy », Journal of Business Research, Vol. 55, p. 495-507.

- Brouthers, K. D.;Nakos, G. (2004). « SME Entry Mode Choice andPerformance : A Transaction Cost Perspective », Entrepreneurship Theory and Practice.

- Chen, R. R.; Martin,M. J. (2001). « Foreign Expansion of Small Firms : TheImpact of Domestic Alternatives and Prior Foreign BusinessInvolvement », Journal of Business Venturing, Vol. 16, N° 6, p. 557-574.

- Cheng, H. L.; Yeh YunLin, C. (2009). « Do as the large enterprises do ?Expatriate selection and overseas performance in emergingmarkets : The case of Taiwan SMEs », International Business Review, Vol. 18, p. 60-75.

- Child, J.; Yan, Y.(2003). « Predicting the performance of international jointventures : An investigation in China », Journal of Management Studies, Vol. 40, N° 2.

- Chung C. C.; Beamish,P. W. (2005). « Investment mode strategy and expatriatestrategy during times of economic crisis », Journal of International Management, Vol. 11, p. 331-355.

- Colakoglu, S.;Caligiuri, P. (2008). « Cultural distance, expatriatestaffing and subsidiary performance : The case of US subsidiariesof multinational corporations », The International Journal of Human Resource Management, Vol. 19, N° 2, p. 223-239.

- Collin B.; Rouach D. (2009). Le modèle L’Oréal. Les stratégies clés d’une multinationale française, Pearson Education.

- Collings, D. G.;Scullion, H.; Dowling, Peter J. (2009). « Globalstaffing : A review and thematic research agenda », The International Journal of Human Resource Management, Vol. 20, N° 6, p. 1253-1272.

- Delios A.; BeamishP. W. (1999). « Ownership Strategy of JapaneseFirms : Transactional, Institution and ExperienceInfluences », Strategic Management Journal, Vol. 20, p. 915-933.

- Delios, A.; Henisz,W. J. (2003). « Policy Uncertainty and the Sequence of Entryby Japanese Firms, 1980-1998 », Journal of International Business Studies, Vol. 34, p. 227-241.

- Demirbag, M.;McGuiness, M.; Altay, H. (2010). « Perceptions ofInstitutional Environment and Entry Mode - FDI from an EmergingCountry », Management International Review, Vol. 50, p. 207-240.

- Dow, D.; Karunaratna,A. (2006). « Developing a Multidimensional Instrument toMeasure Psychic Distance Stimuli », Journal of International Business Studies, Vol. 37, N° 5, p. 575-577.

- Drogendijk, R.;Slangen, A. (2006). « Hofstede, Schwartz, or managerialperceptions ? The effects of different cultural distance measureson establishment mode choices by multinationalenterprises », International Business Review, Vol. 15, N° 4, p. 361-380.

- Dyhr Ulrich, A. M.;Boyd, B.; Hollensen, S. (2012). « Financial Performance ofEntry Mode Decisions : Effects of Control in anInternationalization Context », International Journal of Business and Management, Vol. 7, N° 24, p. 12-28.

- Erramilli, M. K.;Agarwal, S.; Kim, S. S. (1997). « Are Firm-SpecificAdvantages Location- Specific Too ? », Journal of International Business Studies, Vol. 28, N° 4, p. 735-757.

- Evrard Y.; Pras B.; Roux E. (2003). Market. Etudes et recherches en Marketing. Paris : Dunod, 3ème édition.

- Fang, Y.; Jiang, G.L. L.; Shige, M.; Beamish, P. W. (2010).« Multinational Firm Knowledge, use of Expatriates, andForeign Subsidiary Performance », Journal of Management Studies, Vol. 47, N° 1, p. 27-54.

- Feinberg, S. E.;Gupta, Anil, K. (2009). « MNC Subsidiaries and CountryRisk : Internalization as a Safeguard against Weak ExternalInstitutions », Academy of Management Journal, Vol. 52, N° 2, p. 381–399.

- Gatignon, H.;Anderson. E. (1988). « The Multinational Corporation’sDegree of Control Over Foreign Subsidiaries : An Empirical Test ofa Transaction Cost Explanation », Journal of Law, Economics and Organization, Vol. 4, p. 305-336.

- Gazaniol, A.;Peltraut, F.; Siroen, J-M. (2010). « Les performances desentreprises françaises implantées àl’étranger », Economie et Statistique, N° 435-436.

- Geringer, M. J.; Hebert, L. (1991). « Measuring performance of international joint-venture », Journal of International Business Studies, Vol. 22, N° 2, p. 249-263.

- Ghemawat, P. (2001). « Distance Still Matters. The Hard Reality of Global Expansion », Harvard Business Review, Vol. 79, N° 8, p. 137-147.

- Ghemawat, P.; Hout, T. (2008). « Tomorrow’s Global Giants. Not the Usual Suspects », Harvard Business Review, Vol. 86, N° 11, p. 80-88.

- Ghemawat P. (2011). World 3.0 : Global Prosperity and How to Achieve It, Harvard Business Press, Cambridge, MA.

- Glaister, K. W.; Husan,R.; Buckley, P. J. (2003). « Decision-making autonomyin UK international equity joint ventures », British Journal of Management, Vol. 14, N° 14, p. 305-322.

- Gomez, C.; Werner, S.(2004). « The effect of institutional and strategic forceson management style in subsidiaries of US MNCs in Mexico », Journal of Business Research, Vol. 57, N° 10, p. 1135-1144.

- Gong, Y. (2003).« Subsidiary Staffing in International Enterprises, Agency,Resources, and Performance », Academy of Management Journal, Vol. 46, p. 728–739.

- Gupta, V.; Hanges,P. J. (2004). « Regional and climate clustering ofsocietal cultures », in R. J., Hanges, P. J., Javidan,M., Dorfman, P.W. & Gupta, V. (eds) Culture, Leadership, and Organizations : The GLOBE Study of 62 Societies. Thousand Oaks, CA : Sage, p. 178-218.

- Henisz, Witold J.; Zelner, Bennet A. (2010). « The Hidden Risks in Emerging Markets », Harvard Business Review, p. 88-95.

- Hofstede, G. (1980). Culture’s consequences : International differences in work-related values, Beverly Hills, CA : Sage.

- Hofstede, G. (2001). Culture’s Consequences : Comparing Values, Behaviors, Institutions and Organizations Across Nations, 2nd Edition, Thousand Oaks CA : Sage Publications.

- Hofstede, G.; Hofstede, G. J.; Minkov, M. (2010). Cultures and organizations, London : McGrawHill.

- Hollensen, S.; Boyd,B.; Dyhr Ulrich, A. M. (2011). « The choice of foreign entrymode in a control perspective », The IUP Journal of Business Strategy, Vol.8, N°4, p. 7-31.

- Hooi, L. W. (2006). « Implementing e-HRM : The readiness of SME manufacturing company in Malaysia », Asia Pacific Business Review, Vol.12, N° 4, p. 465-485.

- House, R. J.; Javidan,M. (2004). « Overview of GLOBE », in House, R.J., Hanges, R. J., Javidan, M., Dorfman, P. W. & Gupta, V.(eds) Culture, Leadership, and Organizations : The GLOBE Study of 62 Societies. Thousand Oaks, CA : Sage, p. 9-26.

- House, R. J.; Hanges, R. J.; Javidan, M.; Dorfman, R. W.; Gupta, V. (2004). Culture, Leadership, and Organizations : The GLOBE Study of 62 Societies. Thousand Oaks.

- Hymer, S. H. (1976). The International Operations of National Firms : A Study of Direct Investment, Cambridge : MIT Press.

- Jaussaud, J.; Schaaper,J. (2006). « Control mechanisms of their subsidiaries bymultinational firms : A multidimensional perspective »,Journal of International Management, Vol. 12, N° 1, p. 23-45.

- Jaussaud, J.; Schaaper,J. (2009). « Le Paradoxe entre efficience globale etréactivité locale : Le cas des multinationalesfrançaises implantées en Chine, dans Milliot E. et N.Tournois (sous la direction de), Les Paradoxes de la Globalisation des Marchés, Vuibert, 79-97.

- Jean-Amans, C. (2011). Contrôle et Coordination des Filiales des PME Françaises à l’étranger, Thèse de doctorat, Université Toulouse 1 Capitole.

- Jiménez, A.(2010). « Does political risk affect the scope of theexpansion abroad ? Evidence from Spanish MNEs », International Business Review, Vol. 19, p. 619-633.

- Johanson, J.; Vahlne,J. E. (1977). « The internationalization process of the firm- A model of knowledge development and increasing foreign marketcommitments », Journal of International Business Studies, Vol. 8, p. 23-32.

- Johanson, J.; Vahlne,J. E. (2009). « The Uppsala internationalization processmodel revisited : From liability of foreigness to liability ofoutsidership », Journal of International Business Studies, Vol. 49, N°. 9, p. 1411-1431.

- Johanson, J.; Wiedersheim-Paul, F. (1975). « The internationalization of the Finn - Four Swedish cases », Journal of Management Studies, Vol. 12, N° 3, p. 305-322.

- Kesternich, I.;Schnitzer, M. (2010). « Who is afraid of PoliticalRisk ? Multinational Firms and their Choice of CapitalStructure », Journal of International Economics, Vol. 82, p. 208-218.

- Kirby, D. A.; Kaiser, S. (2003). « Joint ventures as an internationalization strategy for SMEs », Small Business Economics, Vol. 21, N° 3, p. 229-242.

- Knight F. (1921). Risk, Uncertainty and Profit, Boston : Houghton Mifflin Company.

- Kogut, B.; Singh, H. (1988). « The effects of national culture on the choice of entry mode », Journal of International Business Studies, Vol. 19, p. 411–431.

- Kogut, B.; Zander, U.(1993). « Knowledge of the firm and the evolutionary theoryof the multinational corporation », Journal of International Business Studies, Vol. 24, N° 4, p. 625–646.

- Kumar, S.; Seth, A.(1998). « The Design of Coordination and Control Mechanismsfor Managing Joint Venture - Parent Relationships », Strategic Management Journal, Vol. 19, p. 579-599.

- Li, S.; Scullion, H.(2010). « Developing the Local Competence of ExpatriateManagers for Emerging Markets : A knowledge-basedapproach », Journal of World Business, Vol. 45, p. 190-196.

- López -Duarte,C.; Vidal-Suarez, M. M. (2013). « Cultural Distance and theChoice between Wholly Owned Subsidiaries and JointVentures », Journal of Business Research, Vol. 66, N° 11, p. 2252-2261.

- Lu, J. W.; Beamish, P. W. (2001). « The internationalization and performance of SMEs », Strategic Management Journal, Vol. 22, p. 565-586.

- Lu, J. W.; Beamish,P. W. (2004). « Network development and firmperformance : A field study of internationalizing Japanesefirms », The Multinational Business Review, Vol. 12, N° 3.

- Lu J. W.; Beamish,P. W. (2006). « SME Internationalization andPerformance : Growth vs profitability », Journal of International Entrepreneurship, Vol. 4, p. 27-48.

- Luo, Y.; Shenkar, O. (2011). « Toward a perspective of cultural friction in international business », Journal of International Management, Vol. 17, N° 1, p. 1-14.

- Mayrhofer, U. (2004).« International Market Entry : Does the Home CountryAffect Entry Mode Decisions ? », Journal of International Marketing, Vol. 12, N° 4, p. 71-96.

- Mayrhofer, U. (2011).« La gestion des relations siège-filiales : Unenjeu stratégique pour les firmes multinationales », Revue Française de Gestion, Vol. 37, n° 212, p. 65-75.

- Mayrhofer, U.; Urban S. (2011). Management International. Des pratiques en mutation, Pearson Education, Paris.

- Meschi, P. X.;Riccio, E. L. (2008). « Country risk, national culturaldifferences between partners and survival of international jointventures in Brazil », International Business Review, Vol. 17, p. 250-266.

- Milliot, E.; Tournois, N. (2009). Les paradoxes de la globalisation des marchés, Vuibert.

- Nakos, G.; Brouthers, K. D. (2002). « Entry mode choice of SMEs in Central and Eastern Europe », Entrepreneurship Theory and Practice, Vol. 27, N° 1, p. 47-64.

- Obadia, C.; Vida I.(2006). « Endogenous opportunism in Small and Middle-SizedEnterprises’ foreign subsidiaries : Classification schemeand research propositions », Journal of International Marketing, Vol. 14, N° 4, p. 57-86.

- OCDE (2004). Faciliter l’accès des PME aux marchés étrangers. Istanbul, Turquie.

- OCDE (2005). Manueld’Oslo : Principes directeurs pour le recueil etl’interprétation des données sur l’innovation, 3ème édition.

- OECD (2007). Enhancing the Role of SMEs in Global Value Chains - Background Report, Paris.

- Okpara J. O.; KabongoJ. D. (2011). « Cross-cultural training and expatriateadjustment : A study of western expatriates inNigeria », Journal of World Business, Vol. 46, N° 1, p. 22-30.

- Oviatt, B. M.; Mc Dougall, P. P. (1994). « Toward a theory of international new ventures », Journal of International Business Studies, Vol. 25, N°1, 45–64.

- Paik, Y.; Sohn, J. D.(2004). « Expatriate managers and MNC’s ability tocontrol international subsidiaries : the case of JapaneseMNCs », Journal of World Business, Vol. 39, p. 61-71.

- Pangarkar, N. (2008). « Internationalization and performance of small and medium-sized enterprises », Journal of World Business, Vol. 43, N° 4, p. 475- 485.

- Pinho, J. (2007).« The Impact of Ownership Location-Specific Advantages andManagerial Characteristics on SME Foreign Entry ModeChoices », International Marketing Review, Vol. 24, N° 6, p. 715-734.

- Rabbiosi, L. (2011).« Subsidiary Roles and Reverse Knowledge Transfer : AnInvestigation of the Effects of Coordination Mechanisms », Journal of International Management, Vol. 17, N° 2, p. 97-113.

- Raymond, L.; Blili,S. (2005). « Les systèmesd’information », dans Julien (sous la direction de), Les PME : bilan et perspectives, Presse Inter Universitaire, 3ème édition, Canada.

- Rialp A.; Rialp J.;Urbano D.; Vaillant, Y. (2005). « The born globalphenomenon : A comparative case study research », Journal of International Entrepreneurship, Vol. 3, p. 133-171.

- Root, F. (1994). Entry Strategies for International Markets, Lexington MA, Lexington Books, 2nd edition.

- Shi, X.; Wang, J.(2011). « Interpreting Hofstede Model and GLOBE Model :Which Way to Go for Cross-Cultural Research ? », International Journal of Business and Management, Vol. 6, N° 5, p. 93-99.

- Takeuchi, R.; QianC.; Shay J. P. (2009). « MNC Control of ForeignSubsidiaries : A Cross-Level Theorizing », Academy of Management Annual Meeting Proceedings, p. 1-6.

- Vachani, S. (2005). « Problems of Foreign Subsidiaries of SMEs compared with Large Companies, International Business Review, Vol. 14, p. 415-439.

- Widmier, S.;Brouthers, L. L.; Beamish, P. W. (2008). « Expatriateor Local ? Predicting Japanese, Subsidiary Expatriate StaffingStrategies », The International Journal of Human Resource Management, Vol. 19, N° 9, p. 1607-1621.

- Wilkinson, T. J.;Peng, G. Z.; Brouthers, L. E.; Beamish, P.W. (2008). « Thediminishing effect of cultural distance on subsidiarycontrol », Journal of International Management, Vol. 14, p. 93-107.

- Wtterwulghe, R. (1998). La P.M.E Une entreprise humaine, De Boeck & Larcier, Bruxelles.

Parties annexes

Biographical notes

Carole Jean-Amans, Associate Professor in Management – University of Toulouse III, LGCO Research Team, 129 A, avenue de Rangueil - 31077 TOULOUSE Cedex 4

Mahamat Abdellatif, Associate Professor in Management, University of Toulouse – University Paul Sabatier – IUT A, LGCO Research Team, 129 A, avenue de Rangueil - 31077 TOULOUSE Cedex 4

ISTA – CEMAC, B.P. 3910 LIBREVILLE (Gabon)

Parties annexes

Notas biograficas

Carole Jean-Amans, Profesor de Ciencias de la Administración - Universidad de Toulouse III, Centro de Investigación, 129 A, avenue de Rangueil - 31077 TOULOUSE Cedex 4

Mahamat Abdellatif, Profesor de Ciencias de la Administración, Universidad de Toulouse – Universidad Paul Sabatier – IUT A, Centro de Investigación LGCO, 129 A, avenue de Rangueil - 31077 TOULOUSE Cedex 4

ISTA – CEMAC, B.P. 3910 LIBREVILLE (Gabon)

Liste des tableaux

Tableau 1

Résultats des tests de Khi-deux

N = 81

Tableau 2

Matrice de corrélation des variables indépendantes

Tableau 3

Résultats des régressions logistiques du modèle 1

** p < 0,01; * p < 0,05; N = 81

Tableau 4

Distribution des types de filiales selon le risque pays Coface

Tableau 5

Répartition par type de filiales selon la distance culturelle perçue