Résumés

Resumen

En este trabajo, se presenta un modelo de gestión de tesorería innovador, denominado Mutual Cash Holding (MCH) que se define en base a seis variables (expectativas, confianza, transparencia, garantías, gestión y beneficio mutuo), que intervienen significativamente en la gestión colaborativa de la tesorería; y en el que el tamaño y el sector actúan como variables modeladoras. El trabajo se soporta sobre una muestra de empresas españolas profesionalizadas. El análisis factorial realizado permite concluir la existencia de un modelo unificado de MCH; en él las expectativas, la confianza y la gestión, obtienen una valoración significativamente superior al resto de variables.

Palabras clave:

- Cash holding,

- innovación corporativa financiera,

- confianza,

- eficiencia,

- bien común,

- sostenibilidad,

- transparencia,

- colaboración

Abstract

In this paper, an innovative model of cash management, called Mutual Cash Holding (MCH) which is defined based on six variables (expectations, trust, transparency, guarantees, management and mutual benefit), involved significantly in the collaborative cash management; and wherein the size and sector act as moderator variables. The work is supported on a sample of Spanish professionalized companies. The factorial analysis allows to conclude the existence of a unified MCH model; in this model, expectations, trust and management, obtained a significantly higher valuation than the other variables.

Keywords:

- Cash holding,

- corporate financial innovation,

- trust,

- efficiency,

- common good,

- sustainability,

- transparency,

- collaboration

Résumé

Dans cet article, un modèle de gestion de la trésorerie innovante, appelée Mutual Cash Holding (MCH) qui est défini sur la base de six variables (attentes, la confiance, la transparence, les garanties, la gestion et les mutuelles), impliquées de façon significative dans la gestion colaborative de la trésorerie; et dans lequel la taille et le secteur agissent en tant que variables modelatrices. Le travail est pris en charge sur un échantillon d’entreprises espagnoles professionnalisés. L’analyse factorielle permet de conclure à l’existence d’un modèle MCH unifié; sur l’equel, les attentes, la confiance et la gestion, ont obtenu une évaluation significativement plus élevée que les autres variables.

Mots-clés :

- liquidités détenues,

- l’innovation financière des entreprises,

- la confiance,

- l’efficacité,

- bien commun,

- la durabilité,

- la transparence,

- la collaboration

Corps de l’article

La gestión de la tesorería es un área de las finanzas corporativas que no ha sido estudiada en profundidad hasta la década de los 90, no al menos desde la perspectiva de las pequeñas y medianas empresas (San-Jose, 2009; Al-Naijar, 2015). En la actualidad, sin embargo, se observa que los problemas de tesorería se han agravado, y las empresas soportan situaciones graves de falta de liquidez, en parte debidas a las restricciones bancarias; además son las empresas con menor tamaño las más afectadas. Esto unido al gran desarrollo tecnológico, ha llevado a que innovaciones financieras centradas en la tesorería comenzaran a tener cabida en el contexto financiero. Para ello, estas innovaciones se sustentan por un lado en la existencia de tecnologías que permiten la transmisión de información y capitales a bajo costo (Lerner & Tufano, 2011; Tufano, 2015; Laeven et al., 2015), y por otro, nuevas perspectivas más colaboradoras rompen con la idea egocéntrica existente en el área de las finanzas (San-Jose, 2009) en el que la centralidad recae en el beneficio propio por encima de todo.

Así, en esta línea la presente investigación contribuye al análisis de los constructos que definen un nuevo modelo de gestión cooperativa de tesorería denominado Mutual Cash Holding (en adelante MCH). En un escenario de liquidez reducida este modelo será una alternativa o, más probablemente, un complemento necesario para otros modelos de tesorería, cuya finalidad última sea la de disminuir el coste e incrementar la disponibilidad de tesorería entre las empresas. Este estudio contribuye a analizar y determinar los factores que hacen posible la innovación financiera corporativa en la cual la liquidez es gestionada de manera conjunta. Pero no solo eso, sino que también demuestra la existencia de un único modelo global independiente del tamaño o sector, de las empresas. Concepto que en la literatura clásica de finanzas corporativas (Brealey et al, 2006; Baumol, 1952; Van Horne & Wachowicz, 2008) no ha sido contemplado; por ello tendrá implicaciones en su funcionamiento y permitirá que no solo las grandes empresas puedan optar a este tipo de financiación a corto plazo, sino todas ellas.

El hecho de testar la existencia de los seis constructos que definen el modelo MCH; expectativas (Madhok & Tallman, 1998; Hogan, 2001), confianza (Seppänen et al., 2007; McEvily & Tortoriello, 2011), transparencia (Parris et al.; 2016; Eggert & Helm, 2003), garantías (Marmostein et al., 2001), gestión (Stoner, Freeman & Gilbert, 1996) y beneficio mutuo (Madhok & Tallman, 1998; Hogan, 2001),; va a permitir generalizar dicho modelo en la sociedad. En esta línea, nuestra propuesta se centra en identificar cuáles son las condiciones necesarias para que se puedan dar procesos colaborativos entre organizaciones en la gestión de tesorería, pero también en determinar si existen factores que influyen en el tipo de modelo a aplicar. Así, el objetivo principal de este trabajo consiste en validar los constructos del modelo MCH, así como las relaciones establecidas entre las mismas; estableciendo la posibilidad de que el modelo (MCH) pueda ser utilizado por las empresas, con independencia de su tamaño y actividad.

Con relación a la construcción del modelo MCH, cabe señalar que este modelo ha sido desarrollado a partir del análisis de caso (Yin, 2013): Mondragón Corporación, Trocobuy y Arboribus (véase Beraza, 2014, para una mayor comprensión); combinada con la técnica del Delphi (Landeta, 2006), fundamental para consensuar las variables claves (San-Jose & Retolaza, 2013; 2015). Así, a partir de estas experiencias se ha logrado proponer el modelo MCH en el que se ha consensuado la relevancia de seis variables intervinientes: expectativas de beneficio (entendido en sentido amplio, no estrictamente financiero), confianza, transparencia, garantía, gestión y beneficio mutuo. Este modelo plantea las condiciones de necesidad y relaciones causales entre las principales variables identificadas como variables clave para que se puedan presentar relaciones colaborativas entre empresas en la gestión de tesorería. Con objeto de darle una mayor fiabilidad y rigurosidad al modelo tras la realización del Delphi de expertos se procedió a realizar una revisión del mismo; así en 2014 se constató y confirmó el modelo MCH con directivos financieros de cinco empresas (Idom, Borges, Arteche, Lantegibatuak, y BahiaGasBizkaia[1]). Resaltaron por ejemplo la necesidad de que existieran ciertas garantías; por ejemplo desde Idom se dijo “siendo una empresa que funciona en positivo y que gestiona riesgos lo fundamental para que colaboremos en la tesorería lo marcará la existencia de garantías”; asimismo otros, como Lantegibatuak y Arteche señalaban “este sistema solo podrá implantarse si existe confianza entre los directores financieros de las empresas, además la forma de gestionar de los mismo deberá ser innovadora porque si no acudirán exclusivamente a las entidades financieras en busca de financiación”.

Así, una vez que el modelo se ha desarrollado y potencialmente es viable; al menos en tres casos se vislumbra y es respaldado al menos por los directores financieros de cinco empresas medianas españolas, en esta segunda fase la cual abordamos en este trabajo se va a analizar la utilización del modelo MCH de forma general. Para ello, la opinión de expertos financieros de España es fundamental; de ahí que con objeto de testar el modelo y hacerlo extensible al tejido empresarial, se ha llevado a cabo un estudio empírico en 2015 en el que han participado 343 responsables de tesorería (directores financieros o de tesorería) de empresas de España; siendo una muestra significativa de la población objeto de estudio (empresas con una actividad financiera profesionalizada).

Las contribuciones de este trabajo consistirán; por un lado, en demostrar que son seis los constructos que conllevan la gestión colaborativa de la tesorería y que este modelo denominado MCH puede ser utilizado por todo tipo de empresas independientemente de la actividad económica que realicen o de su tamaño. Anteriormente, este tipo de modelos con esta perspectiva colaborativa no han sido desarrollados en la literatura, esto es un valor ya que se prevé un crecimiento de este tipo de modelos colaborativos, posiblemente porque la globalización, la interconectividad, las necesidades mutuas y las nuevas tecnologías lo posibilitan lo que le da valor añadido a la investigación.

Para lograr los objetivos planteados la estructura de este trabajo es la siguiente. En la siguiente sección se realiza una revisión de la literatura en la cual se presenta el estado del arte sobre las investigaciones del cash holding y la teoría de los stakeholders; teorías en las que se sustenta el modelo MCH. Posteriormente se expone el modelo con las seis variables que lo componen. La metodología que recoge la explicación de la muestra, la recogida de datos, la validez del cuestionario y los métodos estadísticos empleados. Una sección posterior recoge las hipótesis planteadas. Finalmente son expuestos los resultados a los que se ha llegado, para finalizar con las conclusiones y la bibliografía utilizada.

Revisión de la literatura

Tradicionalmente, la perspectiva egocéntrica de la firma (Friedman, 1962; Porter, 1985; Jensen, 1986 y 2002), centrada en la maximización del performance financiero / valor de la misma desde su consideración como unidad de análisis y gestión, hegemónica en las últimas décadas (Hite & Hesterly, 2001; Eplay et al. 2006; Sandefur, & Laumann, 1998), ha determinado que la gestión de tesorería sea considerara como un tema técnico determinado por el fin monista de la empresa consistente en la optimización de sus resultados. Esto ha determinado que tanto en la educación, como en la gestión e investigación, la optimización de la tesorería propia se haya visto como el único marco de referencia; la tesorería de las otras entidades con las que la empresa interactúa sólo resultaban interesantes desde un punto de vista instrumental, relacionado con el riesgo o la oportunidad (Brealey et al., 2006; McLaney, 2009; Van Horne y Wachowicz, 2008, entre otros).

La teoría de stakeholders, donde la empresas se conceptualiza como una red de relaciones que demanda la satisfacción equilibrada de los intereses de todas las partes (Freeman, 1984; Freeman et al. 2010), y la concepción emergente que entiende la empresa como un ecosistema frente a la individualidad tradicional (Moore, 2006; Adner & Kapoor, 2010), permiten la aparición de un nuevo paradigma donde la optimización de la tesorería no es únicamente un problema individual, sino un problema del ecosistema. Y de la resolución técnica individualista, se pasa a un planteamiento colaborativo de carácter holístico (San-Jose, 2009).

En terminología clásica, la gestión de tesorería en sentido estricto o cash holding tiene como objeto principal el desarrollo de técnicas administrativas cuyo objetivo final consiste en establecer el nivel óptimo de tesorería o efectivo de la compañía con el fin de poder atender la corriente de cobros y pagos que genera la actividad de la empresa de manera que se puedan cubrir los posibles desfases entre los flujos de entrada y salida de caja y evitar así el déficit de tesorería (Opler et al., 1999), lo cual nos sitúa en una perspectiva individualista de dicha gestión. No obstante, si algo ha puesto de relieve la actual crisis económica es que el problema de tesorería no afecta únicamente a la empresa que lo sufre, sino que repercute de forma directa e indirecta al conjunto de empresas relacionadas. La optimización egocéntrica de la tesorería de una empresa digamos la nuestra, puede afectar negativamente por ejemplo a alguno de nuestros proveedores; lo cual, tanto desde la perspectiva normativa como instrumental de la teoría de stakeholders (Donaldson y Preston, 1995) repercute negativamente en nuestra propia organización, bien a nivel ético, en el primer caso, o puramente económico, en el segundo.

Habitualmente, el nivel óptimo de tesorería se determina en función de la consecución del equilibrio entre las ventajas (permite atender los pagos derivados de la actividad habitual de la empresa, equilibra los desfases entre cobros y pagos, cubre las necesidades imprevistas de liquidez, facilita el aprovechamiento óptimo de las oportunidades de negocio, evita incurrir en costes derivados de la utilización de financiación ajena y situaciones no deseadas que conllevan un recorte de inversiones y reduce los costes derivadas de la liquidación de activos en condiciones desfavorables) e inconvenientes –fundamentalmente el coste de oportunidad derivado de su bajo rendimiento frente a otras alternativas de inversión- que se derivan del mantenimiento de cierta liquidez en la empresa. Las razones que llevan a una empresa a mantener un determinado nivel de tesorería pueden clasificarse fundamentalmente en cuatro: razones transaccionales, razones preventivas, razones de agencia y razones impositivas. Del análisis de tales motivos se deducen cuáles son los factores determinantes del cash holding de una empresa, los cuales se clasifican en dos grupos: factores generales y factores estructurales (Opler et al., 1999; Ozkan y Ozkan, 2004; Harford et al., 2014; entre otros).

Los tres modelos teóricos más habituales son: el trade-off Modelm (Fama y French, 2002), la pecking order Theory (Myers, 1977) y la free cash flow Theory (Jensen y Meckling, 1976). En la siguiente tabla se muestran de forma comparada las principales características de los tres modelos de referencia.

La principal característica de estos modelos es su orientación a la supuesta optimización de los intereses de los accionistas; y su irresponsabilidad con los intereses de otros posibles stakeholders (perspectiva egocéntrica). Desde la teoría de stakeholder se toma en consideración que los intereses de los stakeholders entran en el ámbito de la responsabilidad de los gestores de una empresa (Goodpaster, 1991; Boatright, 1994; 1996), ya que, sin duda, son afectados por las decisiones financieras de circulante y, por tanto, por los flujos de liquidez.

En la actualidad, existen escasos estudios orientados a la gestión colaborativa de la tesorería (Hofmann y Elbert, 2004) y ninguno con perspectiva de crear valor para otros stakeholders además de para el accionista. Asimismo, la mayoría de los existentes se centran en el cash pooling (Opler et al., 1999; Ozkan y Ozkan, 2004; Harford et al., 2014; entre otros); con la característica común de que la colaboración se realiza entre diferentes áreas de una misma empresa, o a lo sumo entre empresas de un mismo grupo. Tras la revisión de la literatura realizada no se han encontrado investigaciones en el ámbito de la tesorería que se centren en una perspectiva colaborativa entre empresas y organizaciones no vinculadas de forma estructural; intentando optimizar la eficiencia del conjunto de los participantes, en base a la confianza y el bien común. Dado este gap en la literatura científica parece oportuno profundizar en las cuestiones relacionadas con los factores que hacen posible un modelo de gestión de tesorería colaborativa. Precisamente, porque su existencia permite superponer los intereses globales a largo plazo sobre los intereses individualistas; logrando posiblemente el bienestar global.

Tabla 1

Resumen de las predicciones según el modelo

Fuente: elaboración propia

Marco conceptual: el mutual cash holding como modelo

Dada la escasez de investigaciones en torno al tema y las grandes opciones de contribuir hacia el bienestar social que pueden tener los sistemas colaborativos, parece interesante el investigar sobre las potenciales variables intervinientes en un modelo colaborativo de gestión de tesorería y en las relaciones implicadas. Como metodología de trabajo se ha utilizado el análisis de casos múltiples (Yin, 2013), con la posterior extrapolación a un modelo relacional de las variables comunes identificadas en los mismos. En concreto el MCH se ha desarrollado a partir de tres estudio de casos significativos tanto por su dimensión como pos su carácter innovador: Mondragon Corporation[2], Trocobuy[3] y Arboribus-Crowlending[4] (Beraza, 2014). En una segunda fase, se ha contrastado, mediante entrevistas en profundidad a los directores financieros, que el modelo elicitado era también aplicable a otras empresas y organizaciones relevantes: Idom[5], LantegiBatuak[6], Arteche[7], Borges Mediterranean Group[8] y Bahia Gas Bizkaia[9]. A partir del estudio exploratorio se ha generado un Modelo de MCH con seis constructos principales: 1) expectativas, 2) confianza, 3) transparencia, 4) garantías, 5) gestión y 6) beneficio mutuo. En la siguiente figura (véase Figura 1) se visualiza el molo resultante.

A continuación exponemos y argumentamos sobre la importancia, al menos teórica de las variables que componen el modelo. Así, por su centralidad la confianza es definida como una de las variables claves del modelo. En coherencia con la Mutual Trust Perspective (Dees & Cramton, 1991) podemos pronosticar que una parte sólo incurrirá en un coste significativo para respetar los intereses o derechos morales de la otra parte, si esta tiene motivos suficientes para confiar que en unas condiciones similares los demás asumirían el mismo riesgo o sacrificio en su beneficio.

Por su parte, los elementos que inciden en el desarrollo de una confianza mutua, serían tres: 1) Las expectativas de beneficio mutuo, 2) la transparencia, y 3) la garantía frente a posibles riesgos. Las expectativas emergen fundamentalmente como una condición de posibilidad para que arranque el sistema, ya que es lo que justifica su puesta en marcha; podríamos considerar que es la variable que inicia el movimiento. En segundo lugar, se hace necesario superar la barrera que suponen las posibles asimetrías: de poder, de información, de coste de oportunidad o de conductas oportunistas. En este sentido, las empresas del Grupo Mondragon explicitaron la necesidad de una transparencia total como condición necesaria; en concreto señalaron “en nuestro caso concreto, en Mondragon la confianza se ha lograda porque la participación de cada una de las empresas del grupo en este sistema de gestión conjunta ha sido totalmente voluntaria; de hecho, no todas las empresas del grupo entraron ni están en estos momentos participando” comentaba el tesorero que puso en marcha el sistema de cash pooling en Mondragon. Así pues, esta variable puede considerarse como fundamental en la superación de las posibles barreras iniciales relacionadas con la asimetría. Del análisis, parece desprenderse también, a falta de un futuro contraste empírico, que la asimetría de poder resulta un elemento dinamizador relevante en el caso de que las entidades con mayor poder sean las que asuman los riesgos iniciales; ya que aparte del efecto ejemplificador, suelen ser las que se ven menos afectadas por posibles conductas oportunistas de los miembros. Por su parte, el que exista un sistema de garantía frente al riesgo potencial, puede ser un factor facilitador clave en la aceptación definitiva del sistema. En el caso de Idom, consideraba las garantías, más que los beneficios obtenidos, como el factor determinante de su entrada en este sistema colaborativo. Así pues debemos considerar la aversión al riesgo como un condicionante que desincentiva; al tratarse de un sistema novedoso, el riesgo asumido por el decisor en caso de fracaso, es muy superior a la recompensa en caso de éxito.

Otras variables como la calidad de la gestión y la obtención real de beneficio mutuo, hacen no sólo que el sistema funcione, sino que se retroalimente positivamente, convirtiéndose en un modelo circular, donde las condiciones de posibilidad, debidamente gestionadas, generan unos resultaos que vienen a mejorar las propias condiciones de posibilidad, mejorando y acelerando el funcionamiento del sistema. Puede considerarse que el funcionamiento del sistema, actúa como un auténtico inhibidor de la percepción de incertidumbre y riesgo, lo que a su vez alimenta positivamente el propio funcionamiento. Dándose en la práctica un ciclo virtuoso incremental, donde los posibles costes puntuales de oportunidad y el riesgo percibido, son compensados por la expectativa de resultados futuros, bien de carácter directo (reducción de costes financieros) o indirecto (reducción de riesgos, reputación, mejora de las condiciones del ecosistema).

Figura 1

Modelo propuesto: Mutual Cash Holding

Asimismo, recalcar que la percepción de riesgo, por pequeña que sea, actúa como un potente inhibidor, ya que los riesgos que las empresas participantes están dispuestas a asumir son escasos, prácticamente nulos; sobre todo en el caso de las empresas con flujos de caja positivos. Así desde Idom se remarcaba que “solo entraremos si existe un sistema de control de riesgos riguroso y la fiabilidad del modelo es máxima, sino acudiremos a los sistemas regulados”. Sí que es cierto, como señalan los responsables de Lantegi Batuak y Borges, que en la medida que el conjunto de participantes asumen riesgos conjuntos y que el sistema produce resultados positivos, la disposición a asumir riesgos se va incrementando progresivamente.

Metodología

A continuación se detallan la muestra, el proceso de recogida de datos y se expone la validez del cuestionario.

Muestra

La Asociación Española de Financieros de Empresa ASSET (www.asset.es) que integra a los Directores Financieros, Tesoreros y a todos aquellos profesionales del área de las finanzas pertenecientes tanto a empresas como entes públicos ha sido quien ha detallado nuestro marco de población. Así, mediante la colaboración de ASSET se ha enviado un cuestionario online a 3126 financieros españoles que conforman la base de datos que dispone esta asociación. El número de cuestionarios respondidos asciende a 343, es decir, el índice final de respuesta alcanzó el 11.43% y los encuestados respondían en más de un 90% al perfil de directivos financieros y de tesorería (directores financieros 38%, directores de tesorería 29,69%, gestores o administradores 16,91%, directores de contabilidad 3,02% y 12,38% otros). De ahí, la garantía de realizar la consulta y confirmar el posterior modelo basándonos en la opinión de expertos profesionales. La muestra así, es suficientemente representativa de la población objeto de estudio, permitiendo llevar a cabo el estudio en base a la misma y establecer las conclusiones finales trasladables a la población. En la Tabla 2 se resume la ficha técnica del estudio.

Recogida de datos

El proceso de recopilación de datos se llevó a cabo en el periodo comprendido desde diciembre 2014 hasta febrero 2015. Con el objeto de asegurar que el receptor del cuestionario entendía la información requerida, junto con el cuestionario se envió una carta de presentación en el que se resaltaba el propósito del estudio y la importancia de la investigación. Asimismo se exponía el modelo MCH al que hacían referencias las cuestiones. El hecho de que el cuestionario fuera online supuso un número pequeño de respuestas en su primer intento, de ahí, que previo al segundo intento realizado al de tres semanas se aseguró una cantidad mayor de respuestas mediante la subcontratación de una empresa de telemarketing, la cual recopiló los datos restantes incrementando las respuestas a través de llamadas telefónicas.

Validez del Cuestionario

El modelo MCH ha sido desarrollado utilizando análisis de casos como se ha señalado en una sección previa de tal forma que en esta fase lo que se pretende no es desarrollar el modelo sino testar el modelo ya desarrollado; en concreto, confirmar la conveniencia y coherencia del modelo propuesto. El diseño del cuestionario piloto con 36 ítems identificados se ha desarrollado a partir del análisis de tres experiencias que utilizan modelos colaborativos para gestionar la tesorería (Mondragon Corporación, Trocobuy y Arboribus); y a partir de la confirmación de los constructos y los ítems con cinco directores financieros de medianas empresas (Idom, LantegiBatuak, Arteche, Borges y Bahia Gas Bizkaia) mediante entrevistas personales. Así, este cuestionario queda validado y para los ítems se decide aplicar una escala de Likert de 1 a 5. Una vez diseñado se llevó a cabo el análisis de validez externa del cuestionario piloto con el fin de testar si los 36 ítems identificados servían para explicar, crear o construir los seis constructos detectados. Para ello el cuestionario piloto fue enviado por e-mail a un grupo de expertos (académicos y profesionales) adjuntando una carta de presentación del estudio a realizar. El cuestionario a testar fue respondido por 23 expertos durante mayo-junio 2014. En cuatro casos, se realizaron entrevistas para testar el cuestionario piloto y comprender mejor cuáles eran las dudas y los problemas que el cuestionario podía ocasionar; se hizo mucho hincapié en esta parte ya que el cuestionario ha sido enviado online en su primera fase y vía teléfono en su segunda; pero en ninguna ha había opción a feedback entre entrevistador-entrevistado. En esta fase piloto y con objeto de validar el cuestionario se procedió a revisar las respuestas de los 23 expertos siguiendo los siguientes criterios: a) ítems con ponderación inferior a 3, se procede a su eliminación (carecían de importancia para explicar el concepto al que se hacía referencia). b) ítems con ponderación media igual o inferior a cuatro, se modifica su revisión obligatoriamente. c) ítems con ponderación media superior a 4, se revisan y sólo se modifican si se estima conveniente. En general, se realizaron cambios en la redacción de gran parte de los ítems (en concreto se realizaron 28 modificaciones menores), y se cambiaron algunos términos financieros con el objeto de clarificar el significado de cada ítem. En términos globales, se procedió a eliminar uno de los ítems y se incorporó uno nuevo en base a las observaciones y comentarios de los expertos. Finalmente, constatamos con el apoyo de los expertos que los ítems eran válidos para explicar los seis constructos. Cabe destacar el esfuerzo realizado por hacer entender que en esta etapa de validación externa los expertos sólo debían validar la coherencia de los ítems que explicaban cada constructo; no debían de valorar el modelo en sí.

Tabla 2

Ficha técnica del estudio

Tras la revisión y posterior validación, el cuestionario definitivo consta de 36 ítems que están agrupados en 6 bloques, uno por constructo (expectativas, confianza, transparencia, garantía, gestión y beneficio mutuo). En esta nueva fase, que es la que se expone en este artículo es cada ítem valorado según una escala Likert de 1 a 5. Se incluyeron algunas cuestiones generales (sector de actividad, número de empleados de la empresa, fecha de constitución y cargo desempeñado en la empresa y género del encuestado) con el objeto de poder describir el perfil de los encuestados y de las empresas en las que trabajan; así como poder utilizar estas variables como determinantes del comportamiento o predisposición a establecer el MCH en sus respectivas empresas.

Método Estadístico

Con objeto de examinar cada uno de los ítems del modelo se ha realizado un analizado descriptivo de las variables, y posteriormente se han efectuado comparaciones de medias. Los análisis de pruebas de normalidad (Kolmogorov-Smirnov y Shapiro-Wilk) y homocedastacidad (prueba de Levene) para todos los ítems, nos llevan a concluir que las poblaciones originales de las que se extraen los datos no cumplen los supuestos de normalidad y homocedasticidad. Por lo tanto, se realiza el análisis no paramétrico, en concreto, la prueba H de Kruskal-Wallis para varias muestras independientes, la cual nos permitirá decidir si puede aceptarse la hipótesis de que varias muestras independientes proceden de la misma población o de poblaciones idénticas con la misma mediana, es decir, si las poblaciones son idénticas o alguna de ellas presenta promedio mayores que otra. Finalmente se ha aplicado el análisis de componentes principales con objeto de contrastar si es un único componente el que puede explicar este modelo; se aplica así una rotación Varimax y las pruebas de Kaiser-Meyer-Olkin de adecuación de muestreo y prueba de esfericidad de Bartlett. Se ha exigido un mínimo del 60% de explicación por el nuevo componente explicando un mínimo de saturación en el componente del 70%.

Sesgo y Limitaciones

El estudio se realiza en función de una muestra que representa a las empresas españolas con gestión financiera profesionalizada; de ahí, que los resultados de este modelo solo podrán ser aplicados a ese tipo de empresas. En otros países podría ser implantado el modelo siempre y cuando las características del país y las similitudes entre las empresas fueran grandes. Asimismo, el modelo en esta fase se validará de forma teórica, si bien a posteriori el proceso de desarrollo requiere una fase que implementación y gestión.

Hipótesis

Los estudios que tienen por objeto determinar el nivel de cash holding, utilizan las variables sector y tamaño como variables proxy, las cuales les permite establecer un control sobre las variables organizaciones y financieras que utilizan como determinantes del nivel de tesorería. Entre esos estudios es el de Opler et al. (1999) el pionero, pero muchos otros han seguido tratando de determinar otras variables que definan el nivel de tesorería. Así, se concluye en general que el nivel de efectivo se ve reducido con el tamaño; posiblemente porque son las grandes empresas las que tienen mayores oportunidades de crecimiento, el acceso a la deuda es mayor, y en general pueden hacer frente a imprevistos de tesorería (Opler et al., 1999; Ozkan y Ozkan, 2004; Martínez-Sola et al., 2013). Asimismo, en esta línea son los sectores con mayores crecimientos los que a priori necesitan de mayores niveles de tesorería, y son los sectores más estables los que mantienen su tesorería (entre otros, Martínez-Sola et al., 2013).

Así, la literatura relativa nos lleva a plantearnos las siguientes dos hipótesis:

Ho1: El sector no influye en el grado de importancia dado al mutual cash holding a través de los constructos que lo componen.

Ho2: El tamaño no influye en el grado de importancia dado al mutual cash holding a través de los constructos que lo componen.

Análisis de datos

Análisis Univariante: descriptivos

A continuación realizamos un análisis descriptivo de los datos obtenidos, empezando por el sector y el tamaño de las empresas que componen la muestra. En relación al tamaño, el 61% son grandes empresas (más de 250 trabajadores), mientras que las medianas (entre 50 y 249 trabajadores) y pequeñas (entre 10 y 49 trabajadores) empresas representan el 19,8% y 14,9% del total, respectivamente. Por último, las microempresas (menos de 10 trabajadores) constituyen solamente el 10,8% de la muestra. Como puede observarse, las empresas más pequeñas se encuentran sub-representadas, ya que suponiendo más del 80% de la población, sólo representan un 10% de la muestra; mientras que las empresas con tesorería profesionalizada constituirían el 61% de la muestra, muy alejada de la realidad de la población. Sin embargo, esto no es un problema para nuestra investigación, ya que no pretendemos hacer un análisis positivo de la gestión de tesorería en España, sino de identificar las variables claves para una gestión compartida de tesorería, que en principio sólo parece accesible a empresas con cierto nivel de profesionalidad. En lo que se refiere al sector podemos constatar que la mayoría de las empresas que componen la muestra pertenecen al sector servicios (61%) y al sector industrial (32,8%), mientras que los sectores primarios y construcción apenas representan un 6% de la muestra, tal y como ocurre en la población general de empresas en España.

A continuación de este primer análisis sintético de los datos de la muestra, pasaremos a analizar los 36 ítems que componen el modelo en su conjunto. En concreto, vamos a realizar el análisis de los valores medios adoptados por cada uno de los ítems y el valor medio de cada constructo. Para ello, agruparemos los ítems en seis bloques, apoyándonos en los datos presentados en la tabla 3.

Expectativas. En la Figura 2 se representan los valores medios de los ítems para el constructo Expectativas. El ítem que alcanza una mayor puntuación es la reducción de costes respecto a la financiación bancaria (μ=4.34, σ=0.766), seguida por la cuantificación previa ahorro/beneficio (μ=4.22, σ=0.741) y las sinergias potenciales de tesorería (μ=4.20, σ=0.791). Los otros tres ítems presentan valores medios cercanos pero inferiores a cuatro: beneficios complementarios a resultados financieros (μ=3.88, σ=0.913), complementariedad de ciclos positivos y negativos de tesorería (μ=3.86, σ =0.924) y complementariedad entre fechas de devengo de cobros y pagos (μ=3.79, σ =0.896).

Como se puede apreciar en la tabla 3, el constructo expectativas alcanza un valor medio de 4.05 (σ=0.532).

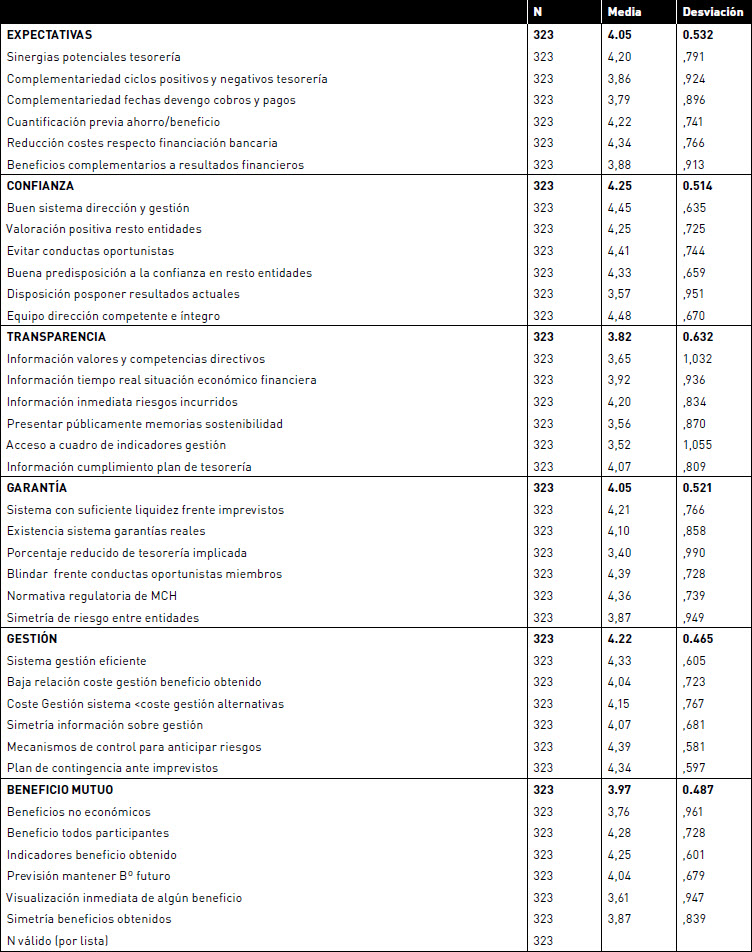

Confianza. Tal y como se puede apreciar en el Figura 3, los tres ítems que alcanzan una media más elevada son equipo de dirección competente e íntegro (μ=4.48, σ=0.670), buen sistema de dirección y gestión (μ=4.45, σ=0.635) y, evitar conductas oportunistas (μ=4.41, σ=0.744). Con un valor medio más bajo pero también por encima de cuatro se presentan los ítems denominados buena predisposición a la confianza en el resto de entidades (μ=4.33, σ=0.659) y valoración positiva del resto de entidades (μ=4.25, σ=0.725). Por último, el ítem con peor valoración media y situado por debajo de cuatro es la disposición a posponer resultados actuales por beneficios futuros (μ=3.57, σ=0.951).

Figura 2

Expectativas: valores medios ítems

Tabla 3

Estadísticos descriptivos para los ítems estudiados: media y desviación típica

Figura 3

Confianza: valores medios ítems

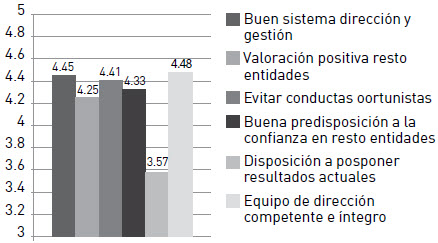

Figura 4

Transparencia: valores medios ítems

Figura 5

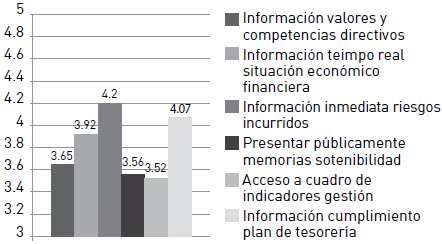

Garantía: valores medios ítems

El valor medio alcanzado por la confianza es de 4.25 (σ=0.514), tal y como se puede apreciar en la tabla 3.

Transparencia. En este caso, sólo hay dos ítems que alcanzan valores medios por encima de cuatro: información inmediata de riesgos incurridos por las entidades (μ=4.48, σ=0.670) e información sobre el nivel de cumplimiento del plan de tesorería (μ=4.07, σ=0.809) (véase Figura 4). La obtención de información en tiempo real sobre la situación económico financiera del resto de entidades se sitúa con un valor medio que alcanza casi el cuatro (μ=3.92, σ =0.936). El resto de los ítems alcanzan valores medios entorno a 3.5, en concreto: información sobre valores y competencias de los directivos (μ=3.65, σ=1.032), presentación pública de los informes de sostenibilidad (μ=3.56, σ=0.870) y acceso al cuadro de indicadores de gestión (μ=3.52, σ=1.055).

Tal y como se puede apreciar en la tabla 3. La transparencia alcanza un valor medio de 3.82 (σ=0.632).

Garantía. La Figura 5 muestra que los ítems con mejor valoración media entorno a la garantía son la posibilidad de blindaje frente a conductas oportunistas de los miembros del sistema (μ=4.39, σ=0.728) y la existencia de una normativa regulatoria del MCH (μ=4.36, σ=0.739). Los directivos financieros otorgan un valor medio de importancia inferior pero cercano a los anteriores al hecho de que el sistema provea de suficiente liquidez frente a imprevistos (μ=4.21, σ=0.766) y a la existencia de un sistema de garantías reales (μ=4.10, σ=0.858). Sin embargo, no conceden tanta importancia a la existencia de simetría de riesgo entre las entidades participantes (μ=3.87, σ=0.949) ni a que el porcentaje de tesorería implicado en el sistema sea reducido (μ=3.40, σ=0.990).

De acuerdo con los datos mostrados por la tabla 3, los directivos financieros otorgan una importancia media de 4.05 (σ=0.521) a la garantía.

Gestión. En este caso, los directivos financieros consideran que todos los ítems entorno a la gestión tienen una grado de importancia medio superior a cuatro. Tres de ellos presentan una media cercana a 4.35: (véase Figura 6) el establecimiento de mecanismos de control para anticipar riesgos (μ=4.39, σ=0.581), el desarrollo de un plan de contingencia ante imprevistos (μ=4.34, σ=0.597) y la existencia de un sistema eficiente de gestión (μ=4.33, σ=0.605). El resto de los ítems (baja relación coste de la gestión/beneficio obtenido, coste de gestión del sistema inferior al coste de gestión de otras alternativas y simetría de información sobre gestión) tienen valoraciones medias entorno a 4.10.

La valoración media que los directivos financieros han concedido a los ítems que constituyen la variable gestión es de 4.22 (σ=0.465).

Beneficio mutuo. Dentro de este bloque los ítems mejor valorados para que se obtenga un beneficio mutuo en el sistema son la obtención de beneficio por parte de todas las entidades participantes (μ=4.28, σ=0.728) (véase Figura 7) y la fijación de unos indicadores del beneficio obtenido (μ=4.25, σ=0.601). Con una valoración aproximada al cuatro se presenta la previsión de mantener beneficios en el futuro (μ=4.04, σ=0.679). Por último, los otros tres ítems presentan valoraciones medias por debajo de cuatro pero cercanas entre sí: simetría en los beneficios obtenidos (μ=3.87, σ=0.839), obtención de beneficios no económicos (μ=3.76, σ=0.961) y visualización inmediata de algún beneficio (μ=3.61, σ=0.947).

Por tanto, el grado de importancia medio que los directivos financieros han adjudicado a la variable beneficio mutuo en base al valor medio de los ítems correspondientes es de 3.97 (σ=0.487).

Figura 6

Gestión: valores medios ítems

Figura 7

Beneficio mutuo: valores medios ítems

Figura 8

Valores medios de las seis variables consideradas

Finalmente, en la Figura 8 se recogen los valores medios de las seis variables definidas a partir de los valores medios de los ítems correspondientes a cada una de ellas.

Como se puede apreciar gráficamente, la variable con mayor grado de importancia media otorgada por los directivos financieros en base a los ítems que los definen es la confianza (μ=4.25, σ=0.514) junto con la variable gestión (μ=4.22, σ=0.465). Seguidamente y con valores medios idénticos aproximados a cuatro se presentan las variables expectativas (μ=4.05, σ=0.532) y garantía (μ=4.05, σ=0.521). Por último, las variables a las cuales se les ha otorgado una menor valoración media, por debajo pero cercana a cuatro han sido el beneficio mutuo (μ=3.97, σ=0.487) y la transparencia (μ=3.82, σ=0.637).

Análisis Bivariantes: comparación de medias

En la siguiente Tabla 4 se realiza la comparación de medias (estadístico no paramétrico Kruskal-Wallis) para las variables expectativas, confianza, transparencia, garantía, gestión y beneficio mutuo en función del sector y del tamaño, respectivamente.

Comparación de medias por sector. Tal y como se puede apreciar en la tabla 4, si comparamos las medias de las diferentes variables para el sector primario, se aprecia que la única variable que alcanza una ponderación media superior a cuatro es el beneficio mutuo (μ=4.17, σ=0.360), mientras que la variable menos valorada es la transparencia (μ=3.43, σ=1.018).

En el caso del sector industria, todas las variables alcanzan un valor medio superior a cuatro menos transparencia y beneficio mutuo. La variable que alcanza una mayor valoración de media es confianza (μ=4.25, σ=0.514), seguida de gestión (μ=4.22, σ=0.465). Solamente alcanzan valores medios inferiores a cuatro, las variables beneficio mutuo (μ=3.95, σ=0.433) y transparencia (μ=3.76, σ=0.662), siendo ésta última la peor valorada. Lo mismo ocurre para el sector construcción, donde las variables confianza (μ=4.31, σ=0.356) y gestión (μ=4.23, σ=0.397) presentan las mejores valoraciones medias, mientras que las variables transparencia (μ=3.82, σ=0.544) y beneficio mutuo (μ=3.94, σ=0.2933) son las que peor valoración media han obtenido. También para este sector la variable expectativa presenta un valor ligeramente inferior a cuatro. Asimismo, en el sector servicios también las variables con mejor puntuación media son gestión (μ=4.24, σ=0.460) y confianza (μ=4.23, σ=0.518) y, por el contrario, transparencia (μ=3.87, σ=0.617) y beneficio mutuo (μ=3.98, σ=0.528) son las variables peor valoradas.

En resumen, la variable confianza, junto con gestión, es la variable con mejor puntuación media para todos los sectores, excepto para el sector primario. Por otra parte, transparencia es la variable peor valorada, seguida de beneficio mutuo, para todos los sectores, excepto en el caso del sector primario, donde el beneficio mutuo es la variable con mejor media. Cabe destacar que los resultados para el sector primario difieren de los obtenidos en general para el resto de los sectores. El resto de las variables, expectativas y garantía, obtienen valoraciones aceptables ligeramente por encima de cuatro en todos los casos, excepto para el sector primario. En la comparación de medias concluimos que no se rechaza la hipótesis nula, por ello no podemos concluir que existan diferencias significativas en cuanto a lo que son los sectores.

Comparación de medias por tamaño. Al realizar la comparativa de medias por tamaño (véase Tabla 4), se observa que para todos los grupos o tamaños de empresa se obtienen resultados similares. Independientemente del tamaño de la empresa, las variables con mejor puntuación media son confianza y gestión, mientras que las peor valoradas son beneficio mutuo y transparencia, fundamentalmente ésta última que obtiene puntuaciones medias por debajo de cuatro para todos los grupos de tamaño. El resto de las variables, expectativas y garantía, obtienen valoraciones aceptables ligeramente por encima de cuatro en todos los casos.

Por tanto, se puede concluir que confianza y gestión son las variables con mejor valoración media, fundamentalmente la primera de ellas, tanto si comparamos las medias en función del sector (exceptuando el caso del sector primario) como del tamaño. Por el contrario, las variables peor valoradas son beneficio mutuo y transparencia, fundamentalmente ésta última para casi todos los casos al margen de su clasificación por sector o tamaño (excepción de beneficio mutuo que es la mejor valorada en sector primario).

Tabla 4

Medias y desviaciones por Sector y Tamaño

Tabla 5

Comparación de medias. Kruskal-Wallis. Nivel de significatividad

Tabla 6

Determinante de la matriz de correlación, KMO y prueba de Bartlett

Al realizar la prueba de Kruskal-Wallis para la categoría de tamaño (Tabla 5), se concluye que todas la distribución de todas las variables es la misma para las diferentes categorías de tamaño excepto en el caso de la variable transparencia, en cuyo caso se rechaza la hipótesis nula. Para esta variable la distribución varía en función del tamaño de la empresa.

Análisis Multivariante: análisis de componentes principales

Una vez realizado el análisis descriptivo de las variables y comprobado que existe un único modelo global y con objeto de ser rigurosos en el resultado vamos a analizar si los seis constructos señalados son parte un mismo modelo. Para ello, el análisis de componentes principales es el método estadístico[10] utilizado con este fin.

En la tabla 6 se indican los resultados de obtener el valor del determinante de la matriz de correlaciones y de aplicar la medida de adecuación muestral de Kaiser-Mayer-Olkin y la prueba de esfericidad de Bartlett a la muestra.

Los valores obtenidos son satisfactorios, la prueba de KMO es superior a 0,6 que es mínimo requerido, en concreto alcanza un 0,861 y la prueba de esfericidad de Barlett es significativa al 1%. Así, se puede afirmar que la muestra con la que se trabaja cumple las características para aplicar el análisis de componentes principales. El siguiente paso se centra precisamente en el análisis estadístico (véase tabla 7).

Como puede observarse en la tabla 7, la primera componente explica un 63,978% de la variabilidad total de la muestra, por lo que el porcentaje explicado conjuntamente por la primera componentes es suficientemente grande como para poder establecer que existe un único factor que agrupa los seis constructos analizados. Además esta componente es la única cuyo autovalor es superior a uno. Asimismo, las saturaciones son superiores a 0,7 lo que da una mayor fiabilidad. En definitiva, se puede señalar que los resultados obtenidos, nos permiten agrupar las variables de una gestión colaborativa de la gestión de tesorería; expectativas, confianza, transparencia, garantía y gestión en torno a un único eje, el denominado previamente MCH.

Conclusiones

A partir de una muestra representativa de empresas españolas muy profesionalizadas en su gestión de tesorería, y con base en un contraste empírico, se han analizado cuantitativamente, las variables y las relaciones causales que componen el modelo de Mutual Cash Holding (MCH). El resultado más evidente ha sido la validación del modelo MCH; posiblemente el único modelo contrastado científicamente, en relación con la gestión colaborativa de la tesorería entre entidades del mismo ecosistema y sin la intermediación de entidades financieras.

Tabla 7

Análisis de componentes principales. Estadísticos finales con cuatro componentes de las variables rotadas

Las conclusiones de este trabajo, evidentemente significativas, se estructuran en tres dimensiones. En primer lugar, supone introducir en la literatura relativa a la gestión de tesorería un concepto ausente en la totalidad de los modelos de referencia, la dimensión colaborativa. La empresa individual, y los análisis egocéntricos vinculadas a ella, son sustituidos por el análisis conjunto de diferentes empresas implicadas en un ecosistema de gestión de tesorería: clientes, proveedores, administración… Hasta este momento, conceptualmente, cada empresa gestiona su tesorería, y las entidades financieras actúan como compensadoras de dichos flujos de tesorería; es decir, se da una externalización en la solución de déficits y superávits de tesorería. En el nuevo planteamiento, las entidades implicadas pueden buscar ajustes de tesorería en función del impacto temporal de las mismas sobre las distintas entidades, consiguiendo en muchos casos unos mejores resultados que con la extenalización bancaria. Esta conclusión está en línea con la reducción de la intermediación financiera que la economía colaborativa y el desarrollo tecnológico en finanzas (fintech) están generando.

Complementariamente, se pone de relieve que las prácticas colaborativas en finanzas, aunque minoritarias, son una realidad actual, con una alto potencial de crecimiento, tanto por la expectativa de desarrollo de la economía digital, como por la positiva valoración aportada por los directores financieros de las empresas.

En segundo lugar, y no menos importante, es la validación de un modelo explicativo concreto, el MCH; ya que el análisis factorial realizado, permite identificar tanto la relevancia como independencia de los constructos identificados (análisis de casos) y seleccionados de forma intersubjetiva (análisis Delphi). En este sentido, cabe destacar que las seis variables que integran el modelo (expectativas, confianza, transparencia, garantía, gestión y beneficio mutuo) resultan factores relevantes de carácter intrínseco en el modelo en cuestión. Así mismo, que el ámbito de aplicación no se vea limitado por razones de tamaño y sector, parece apuntar un modelo de aplicación general, y por tanto de gran potencial, tanto en el ámbito académico como de gestión. En esta línea, el presente trabajo consolida un modelo de referencia explicativa sobre el funcionamiento de la gestión colaborativa en el ámbito de tesorería y abre las puertas a futuras investigaciones sobre el tema, tanto teóricas como aplicadas.

En tercer lugar, se debe destacar la utilidad práctica del modelo, ya que no sólo sirve para explicar cómo ocurren las cosas, sino que además, facilita una guía de actuación al gestor interesado en fomentar las relaciones colaborativas de tesorería, ya que le indican claramente cuáles son las condiciones de posibilidad, como son los aspectos que tiene que desarrollar para conseguir unos resultados finales positivos; así mismo permite identificar cuáles son los aspectos críticos que pueden conllevar una experiencia fracasada. Normalmente esta dimensión práctica se ha infravalorado en el ámbito científico, pero resulta relevante para una disciplina que debe tener entre sus objetivos el desarrollo y mejora del tejido empresarial.

Como hemos señalado, el modelo abre la puerta a interesantes líneas de investigación, tanto teóricas como prácticas; entre las primeras cabe señalar como necesidad inmediata, la profundización en las relaciones de causalidad establecidas entre los constructos del modelo; para lo que la metodología basada en ecuaciones estructurales parece un buen camino. En relación a la investigación aplicada, parecería interesante el seguimiento longitudinal de experiencias prácticas de utilización del modelo, proponiendo, quizás, una guía del proceso de aplicación, seguimiento y evaluación. Complementariamente, la identificación, tanto, de las condiciones estructurales, como coyunturales, que facilitan o dificultan las relaciones financieras colaborativas podría ser una interesante investigación aplicada. Y en un ámbito más teórico, la reflexión sobre la relación entre colaboración y ética en el ámbito de las finanzas, un aspecto relegado al olvido en la propia reflexión de la ética.

Parties annexes

Gracias

Este trabajo ha sido financiado por la Universidad del País Vasco / Euskal Herriko Unibertsitatea; Grupo ECRI (GIU15_10) y la Fundación Emilio Soldevilla para la Investigación y Desarrollo en Economía de la Empresa (FESIDE). Se agradece la buena labor tanto de los revisores como del editor de la revista que han permitido incrementar la calidad de este trabajo.

Notas biograficas

Ana Beraza es Profesor Asociado en Finanzas y Senior Fellow en Economía y Gestión. Su investigación se centra en tres áreas: (1) gestión de tesorería colaborativa, (2) la gestión de las instituciones financieras, y (3) las metodologías de investigación cualitativa y herramientas analíticas. Ha publicado internacionalmente, y es miembro del grupo de investigación de ECRI que contribuye a la sociedad con propuestas innovadoras desde la ética y las finanzas.

Leire San-Jose es profesora asociada en la Universidad del País Vasco (UPV/EHU) en Bilbao (España), y es Visiting Research Fellow en la Huddersfield Business School (Reino Unido). Ella es el líder de ECRI, grupo de investigación sobre Ética de Finanzas y Valor Social (www.ehu.eus/ecri). Anteriormente fue profesora visitante en la Universidad Loyola de Chicago bajo la supervisión del Profesor John Boatright y en la Darden Business School bajo la supervisión del profesor Edward Freeman. Sus publicaciones más importantes son acerca de la gestión de tesorería, valor social y teoría de stakeholders.

Jose Luis Retolaza es Investigador Senior en Deusto Business School y Director del Instituto AURKILAN para la Investigación en Ética Empresarial en Bilbao (España). Su investigación actual se centra en la teoría de stakeholders, el Valor Social y la Economía Social. Autor de varias publicaciones en revistas científicas de ámbito nacional e internacional y ha participado en numerosos congresos nacionales e internacionales. Él es el actual presidente de EBEN, European Business Ethics Network en España.

Notas

-

[1]

Son empresas medianas con sede social en España. En una sección posterior se define cada una de ellas de forma breve.

-

[2]

Mondragon Corporation es un grupo empresarial integrado por cooperativas autónomas e independientes, con filiales productivas y delegaciones corporativas en 41 países y ventas en más de 150.

-

[3]

Trocobuy es una empresa española que ofrece créditos virtuales a más de 25.000 empresas, así ha logrado obtener flujos de caja que ascienden a 29 millones de euros en tan solo tres años.

-

[4]

Arboribus es una empresa de crowdfunding en España dedicada a facilitar la financiación de empresas consolidadas mediante préstamos de particulares. En sus tres años de vida han logrado más de 4 millones de euros en crowdlending.

-

[5]

Idom nació en 195. y en la actualidad es un grupo líder y multidisciplinar en el que ejercen su actividad profesional más de 2.500 personas, distribuidas en 34 oficinas ubicadas en dieciséis países a lo largo de 5 continentes. Se dedica a dar servicios de ingeniería, arquitectura y consultoría.

-

[6]

Lantegi Batuak genera oportunidades laborales para más de 2.500 personas con discapacidad intelectual, física, sensorial y trastorno mental, a través de actividades industriales y de servicios.

-

[7]

Arteche cuenta con 65 años de experiencia en el sector eléctrico. Es una referencia internacional con equipos en funcionamiento en más de 150 países.

-

[8]

Borges Mediterranean Group con más de 100 años de historia es una empresa española de alimentación que comercializa principalmente frutos secos, frutas desecadas, aceitunas, vinagres y aceites de oliva.

-

[9]

Bahia Gas Bizkaia es propietaria de una planta de regasificación de gas natural licuado (GNL) situada en Bizkaia trabajan en esta empresa más de 70 personas y gestionan más de 450.000 m3 de gas.

-

[10]

Para la preparación y el análisis de los datos hemos utilizado el paquete de análisis estadístico SPSS 21.

Bibliografía

- Adner, R., & Kapoor, R. (2010). Value creation in innovation ecosystems: How the structure of technological interdependence affects firm performance in new technology generations. Strategic Management Journal, 31(3), 306-333.

- Bates, T., Kahle, K. & Stulz, R. (2009). Why do U.S. firms hold so much more cash than they used to? Journal of Finance, 64(5), 1985-2021. doi: 10.3386/w12534

- Baumol, W. J. (1952). The transactions demand for cash: An inventory theoretic approach. The Quarterly Journal of Economics, 66(4),545-557.

- Beraza, A. (2014). Mutual Cash Holding: un enfoque innovador de tesorería. En San-Jose, L. & Retolaza, J.L. Nuevos Modelos de Financiación. Aurkilan ediciones: Bilbao.

- Boatright, J. R. (1994). Fiduciary duties and the shareholder-management relation: or, what’s so special about shareholders?. Business Ethics Quarterly, 4(04), 393-407.

- Boatright, J. R. (1996). Business Ethics and the Theory of the Firm. American Business Law Journal, 34(2), 217-238.

- Brealey, R., Myers, S., & Allen, F. (2006): Principles of corporate finance (8th ed.). New York: McGraw-Hill.

- Donaldson, T., & Preston, L. E. (1995). The stakeholder theory of the corporation: Concepts, evidence, and implications. Academy of Management Review, 20(1), 65-91.

- Eggert, A., & Helm, S. (2003). Exploring the impact of relationship transparency on business relationships: A cross-sectional study among purchasing managers in Germany. Industrial Marketing Management, 32(2), 101-108.

- Fama, E. F., & French, K. R. (2002). Testing trade-off and pecking order predictions about dividends and debt. Review of Financial Studies, 15(1), 1-33.

- Freeman, E. (1984). Strategic planning: A stakeholder approach. Boston: Pitman.

- Friedman, M. (1962) Capitalism and Freedom. Chicago: The University of Chicago Press.

- Freeman, R. E., Harrison, J. S., Wicks, A. C., Parmar, B. L., & De Colle, S. (2010). Stakeholder theory: The state of the art. Cambridge University Press.

- Goodpaster, K. E. (1991). Business ethics and stakeholder analysis. Business Ethics Quarterly, 1(01), 53-73.

- Harford, J., Klasa, S., & Maxwell, W. F. (2014). Refinancing risk and cash holdings. The Journal of Finance, 69(3), 975-1012.

- Hite, J. M., & Hesterly, W. S. (2001). Research notes and commentaries. The evolution of firm networks: From emergence to early growth of the firm. Strategic Management Journal, 22(3), 275-286.

- Hofmann, E., & Elbert, R. (2004). Collaborative Cash Flow Management. In Netzkompetenz in Supply Chains (pp. 93-117). Gabler Verlag.

- Hogan, J. E. (2001). Expected relationship value: a construct, a methodology for measurement, and a modeling technique. Industrial Marketing Management, 30(4), 339-351.

- Jensen, M. C. (1986). Agency cost of free cash flow, corporate finance, and takeovers. Corporate Finance, and Takeovers. American Economic Review,76(2): 323-329.

- Jensen, M. C. (2002). Value maximization, stakeholder theory, and the corporate objective function. Business Ethics Quarterly, 12(02), 235-256.

- Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305-360.

- Laeven, L., Levine, R., & Michalopoulos, S. (2015). Financial innovation and endogenous growth. Journal of Financial Intermediation, 24(1), 1-24.

- Landeta, J. (2006). Current validity of the Delphi method in social sciences. Technological forecasting and social change, 73(5), 467-482.

- Lerner, J. & Tufano, P. 2011. The Consequences of Financial Innovation: A Counterfactual Research Agenda, NBER Working Paper No. 16780. http://www.nber.org/papers/w16780, accessed November 2013.

- Madhok, A., & Tallman, S. B. (1998). Resources, transactions and rents: Managing value through interfirm collaborative relationships. Organization Science, 9(3), 326-339.

- Martínez-Sola, C., García-Teruel, P. J., & Martínez-Solano, P. (2013). Corporate cash holding and firm value. Applied Economics, 45(2), 161-170.

- McLaney, E. (2009): Business Finance: Theory and Practice (8th ed.). Harlow: Pearson Education Ltd.

- Moore, J. F. (2006). Business ecosystems and the view from the firm. Antitrust Bull. 51, 31-75.

- Myers, S. C. (1977). Determinants of corporate borrowing. Journal of Financial Economics, 5(2), 147-175.

- Opler, T., Pinkowitz, L., Stulz, R., & Williamson, R. (1999). The determinants and implications of corporate cash holdings. Journal of Financial Economics, 52(1), 3-46.

- Ozkan, A., & Ozkan, N. (2004). Corporate cash holdings: An empirical investigation of UK companies. Journal of Banking & Finance, 28(9), 2103-2134.

- Parris, D. L., Dapko, J., Arnold, R. W., & Arnold, D. (2016). Exploring transparency: a new framework for responsible business management. Management Decision, 54(1): 222-247.

- Porter, M. E. (1985). Competitive advantage: creating and sustaining superior performance. New York: The free Press.

- Sandefur, R. L. & Laumann, E. O. (1998). A paradigm for social capital. Rationality and society, 10(4), 481-501.

- San-Jose, L. & Retolaza, J.L. (2015). Crowdlending as a socially innovative corporate financial instrument. In Meric, J.; Maque, I. & Brabe, J. (Eds). International Perspectives on Crowdfunding: Positive, Normative and Critical Theory. London: Emerald.

- San-Jose, L. (2009). Ethical cash management? A possible solution. Finance & Bien Commun, 1(33), 58-67.

- San-Jose, L., & Retolaza, J. L. (2013). Under the cash pooling: Does the cooperation matter? Business: Theory and Practice, 14(3), 209-216.

- Seppänen, R., Blomqvist, K., & Sundqvist, S. (2007). Measuring inter-organizational trust—a critical review of the empirical research in 1990–2003. Industrial Marketing Management, 36(2), 249-265.

- Stoner, J. A., Freeman, R. E., Sacristan, P. M., & Gilbert, D. R. (1996). Administración (No. 658 658 S7A3 1996 STO 1996). Prentice Hall: NY.

- Tufano, P. (2015). Road Signs for Business and Business Education: Navigating the Geography of Social Value Creation. In Canals, J. (Eds.). Shaping Entrepreneurial Mindsets: Innovation and Entrepreneurship in Leadership Development. Barcelona: IESE.

- VanHorne, J., & Wachowicz, J. (2008). Fundamentals of Financial Management (13th ed.). New Jersey: Prentice-Hall, Inc.

- Yin, R. K. (2013). Case study research: Design and methods. Sage publications. London.

Parties annexes

Biographical notes

Ana Beraza is Associate Finance and Senior Fellow in Economics and Management. Her research focuses on three areas: (1) collaborative cash management, (2) management of financial institutions, and (3) qualitative research methodologies and analytical tools. She has published internationally and she is a member of the research group of ECRI contributing to society with innovative proposals from ethics and finance.

Leire San-Jose is Associate Professor at University of the Basque Country (UPV/EHU) in Bilbao (Spain), and she is also Visiting Research Fellow at Huddersfield Business School (United Kingdom). She is leader of ECRI Ethics in Finance & Social Value Research group (www.ehu.eus/ecri). She was previously a Visiting Scholar at Loyola University Chicago under the supervision of Professor John Boatright and at Darden Business School under the supervision of Professor Edward Freeman. Her most important publications are about cash management, social value and stakeholder theory.

Jose Luis Retolaza is Senior Research Fellow at Deusto Business School and Director of AURKILAN Institute for Business Ethics Research in Bilbao (Spain). The current research focuses on Stakeholder Theory, Social Value and Social Economy. Author of several publications in scientific journals nationally and internationally and has participated in numerous national and international conferences. He is the actual president of EBEN, European Business Ethics Network in Spain.

Parties annexes

Notes biographiques

Ana Beraza est professeure associée en Finance et Agrégée supérieure d’Économie et de Gestion. Ses recherches portent sur 3 axes : (1) gestion de la trésorerie de collaboration, (2) la gestion des institutions financières, et (3) les méthodologies de recherche qualitatives et les outils d’analyse. Elle publie au niveau international, et elle est membre du groupe de recherche de l’ECRI contribuant à la société avec des propositions innovantes de l’éthique et de la finance.

Leire San-Jose est professeure associée à l’Université du Pays Basque (UPV / EHU) à Bilbao (Espagne), elle est aussi chercheuse invité à Huddersfield Business School (Royaume-Uni). Elle est chef de file de l’ECRI dans le groupe de recherche sur l’éthique des Finances et valeur sociale (www.ehu.eus/ecri). Elle a été chercheuse invité à Loyola University of Chicago, sous la supervision du professeur John Boatright et à la Darden Business School sous la supervision du professeur Edward Freeman. Ses publications les plus importantes sont á propos de la gestion de trésorerie, valeur sociale et la théorie des parties prenantes.

Jose Luis Retolaza est chercheur principal à Deusto Business School et directeur de l’Institut AURKILAN de recherche en éthique des affaires à Bilbao (Espagne). Ses recherches actuelles portent sur la théorie des parties prenantes, la valeur sociale et l’économie sociale. Auteur de plusieurs publications dans des revues scientifiques nationales et internationales et participant à de nombreuses conférences nationales et internationales. Il est l’actuel président de EBEN, European Business Ethics Network en Espagne.

Liste des figures

Figura 1

Modelo propuesto: Mutual Cash Holding

Figura 2

Expectativas: valores medios ítems

Figura 3

Confianza: valores medios ítems

Figura 4

Transparencia: valores medios ítems

Figura 5

Garantía: valores medios ítems

Figura 6

Gestión: valores medios ítems

Figura 7

Beneficio mutuo: valores medios ítems

Figura 8

Valores medios de las seis variables consideradas

Liste des tableaux

Tabla 1

Resumen de las predicciones según el modelo

Fuente: elaboración propia

Tabla 2

Ficha técnica del estudio

Tabla 3

Estadísticos descriptivos para los ítems estudiados: media y desviación típica

Tabla 4

Medias y desviaciones por Sector y Tamaño

Tabla 5

Comparación de medias. Kruskal-Wallis. Nivel de significatividad

Tabla 6

Determinante de la matriz de correlación, KMO y prueba de Bartlett

Tabla 7

Análisis de componentes principales. Estadísticos finales con cuatro componentes de las variables rotadas