Résumés

Résumé

Les coopératives représentent un vecteur important de structuration de certaines filières agricoles et agroalimentaires en France depuis près d’un siècle. Dès le début des années 90, une accélération du mouvement de concentration entre coopératives agricoles est observée. L’objet de notre travail est d’analyser le processus de rapprochement (par fusion et acquisition) des coopératives agricoles. Le suivi de quatorze opérations de fusion de coopératives vinicoles du Languedoc-Roussillon entre 2004 et 2010 constitue notre application empirique. Les principaux résultats indiquent qu’il existe différents types de « processus » de fusion : certaines sont menées dans l’urgence, sans aucune stratégie que la sauvegarde d’exploitations en difficulté, alors que d’autres répondent à des injonctions des politiques locales ; enfin, d’autres encore reposent sur de véritables projets stratégiques d’entreprise permettant de trouver des synergies entre les structures coopératives engagées.

Abstract

For nearly a century, cooperatives have played an important role in the agricultural and food industry in France. Since the early 1990s, concentration among agricultural cooperatives has markedly increased. The aim of our work is to analyse this process of concentration (through mergers and acquisitions) of agricultural cooperatives. Our empirical work is based on 14 mergers of cooperative wine producers in the Languedoc-Roussillon region between 2004 and 2010. The main findings show that there are different kinds of merger processes. Some mergers are simply an emergency measure to save failing businesses, while others respond to local policies. Lastly, some mergers are based on real strategic planning to achieve synergies between the cooperatives involved.

Resumen

Las cooperativas constituyen un modo de organización específica. En Francia, ellas representan un sector importante de restructuración de ciertas filiales agrícolas y agroalimentarias desde hace casi un siglo. Desde el comienzo de la década de los 1990s, se observa una aceleración del movimiento de concentración entre las cooperativas agrícolas. El propósito de nuestro trabajo es analizar el proceso de acercamiento (por fusión y adquisición) de las cooperativas agrícolas. El seguimiento de catorce operaciones de fusión de cooperativas vinícolas del Languedoc-Roussillon entre 2004 y 2010, constituye nuestra aplicación empírica. Los principales resultados nos indican que existen varios tipos de “procesos” de fusiones: algunas se hacen en la urgencia, sin ninguna estrategia que la salvaguarda de explotaciones en dificultad, mientras que otras responden a las necesidades de las políticas locales. Y por ultimo, otras se basan en verdaderos proyectos empresariales permitiendo de encontrar sinergias entre las estructuras cooperativas involucradas.

Corps de l’article

L’intérêt de notre communication est d’examiner le mouvement de concentration, à travers le prisme des opérations de fusion, au sein d’une population d’acteurs spécifiques de l’économie sociale, les coopératives viticoles, à l’échelle d’un territoire – le Languedoc-Roussillon – emblématique du secteur viticole, car constituant le premier bassin de production mondial et français.

Les caves coopératives de cette région ont connu, après des phases d’émergence (1901-1925), d’expansion (1925-1950), puis de maturité (1950-1988), plusieurs vagues de fortes restructurations depuis la fin des années 80 (Touzard et al., 2008). Réalisant encore 70 % des 12 millions d’hectolitres produits en Languedoc-Roussillon, leur nombre est passé de 375 en 2000 à 210 en 2010, soit une baisse de 45 % en dix ans (source : Cooperfic [1]). Ce mouvement de concentration par fusions, sans précédent dans l’histoire viticole française, s’est accéléré depuis la campagne 2003-2004. Celle-ci s’est caractérisée par un décrochage important des prix du vrac à la production, qui a marqué l’entrée dans une crise viticole structurelle de long terme accompagnée d’arrachages définitifs massifs. Dans ce contexte économique incertain, l’objet de notre recherche est d’analyser les motivations et les déterminants du processus des fusion-acquisition entre coopératives viti-vinicoles. Sur le plan empirique, cette recherche sera illustrée par des études de cas à travers un suivi longitudinal de quatorze opérations de fusion-acquisition dans le secteur vin du Languedoc-Roussillon.

Ainsi, à travers l’examen de ces cas réels de fusions (horizontales et verticales) accompagnés par la fédération régionale de la coopération agricole (FRCA) entre 2004 et 2010, notre analyse s’inscrit dans le contexte viticole régional et se veut une réponse aux interrogations suivantes :

les fusions et acquisitions entre coopératives vinicoles sont-elles spécifiques ?

quel est le cheminement stratégique et organisationnel de tels projets ?

Dans ce cadre, l’objet de notre travail sera d’exposer, dans un premier volet, un panorama du secteur coopératif en France, en mettant l’accent sur les organisations agricoles et les grandes opérations de concentration des coopératives. Un deuxième volet sera consacré aux opérations de concentration dans les coopératives viti-vinicoles de la région Languedoc-Roussillon. Nous y présenterons la méthodologie adoptée, ainsi que les premiers résultats de l’étude exploratoire de quatorze fusions. Cela sera pour nous l’occasion de décrire les caractéristiques et les spécificités des acteurs engagés, ainsi que les principaux changements opérés. Enfin, nous tenterons d’esquisser les déterminants du processus de fusion, afin de saisir les implications managériales à destination des acteurs professionnels. A travers la présentation de quatre profils « types », balayant un « panel » assez large de catégories de fusion-acquisition dans le secteur, nous espérons définir des démarches de fusion « proactives », qui visent des objectifs stratégiques, de réseaux et d’apprentissage et qui s’inscrivent bien au-delà d’une simple accumulation de moyens de production ou de capacités de vinification additionnelle, très souvent déconnectée des réalités des marchés régionaux, nationaux et internationaux.

Coopératives agricoles et filière vin en France : éléments de contexte

Depuis près de deux décennies, le processus de concentration des secteurs industriels connaît une dynamique sans précédent. Favorisé par le mouvement de globalisation des économies et l’ouverture commerciale croissante, ce processus a pour principal vecteur les stratégies de fusion-acquisition menées par les entreprises via des mouvements importants dans les structures capitalistiques. Les fusions ont été analysées selon plusieurs approches théoriques : les analyses d’économie industrielle, l’analyse par les réseaux, les approches des ressources et, plus récemment, les théories de la coopétition.

Les fusions internationales et les concentrations dans le secteur vin mondial

Ces fusions, visant souvent l’atteinte d’une taille critique par une addition ou une combinaison des actifs, sont de quatre types : horizontales (entre concurrents directs ou potentiels), verticales (entre fournisseurs ou clients), co-centriques (visant un élargissement des gammes de produits) ou conglomérales (visant une diversification des activités). Au-delà de la réalisation des économies d’échelle, les rapprochements partiels ou complets, temporaires ou définitifs peuvent revêtir des caractères stratégiques (gain de parts de marché, stratégies défensives communes vis-à-vis d’un concurrent), organisationnels (apprentissage et transferts, fédération de la recherche et développement) ou technologiques (mise en place d’un procédé de production, réseaux pour imposer une norme technique) [Diétrie, 2005].

Dans le secteur agroalimentaire, ces mouvements de concentration par fusions-acquisitions sont de plus en plus répandus et spectaculaires (Coelho, Rastoin, 2002). Cela aboutit le plus souvent à des parts de marché importantes, détenues par un nombre réduit de firmes. Ainsi, les dix premières firmes brassicoles dans le monde commercialisaient, en 2004, près d’un milliard d’hectolitres de bière sous une centaine de marques, pour une part de marché cumulée de 60 % au niveau mondial (chiffres issus du European Beer Statistics, 2005). De même, les cinq premières firmes d’agrofourniture réalisaient, en 2009, près de 230 milliards de dollars (USD), correspondant à 30 % du chiffre d’affaires mondial (World Investment Report, 2009). Dans le secteur du vin, il est à noter que les niveaux de concentration sont très élevés dans certains pays. Ainsi, l’entreprise coopérative KW réalise près de 80 % de la production d’Afrique du Sud. De même, trois ou quatre firmes s’accaparent 85 % du marché en Nouvelle Zélande (Montana, Nobilo, Villa Maria, Corbans, Southcorp) ou encore 58 % en Australie (BRL Hardy, Orlando, Mildara).

Dans le secteur coopératif agroalimentaire, ce mouvement de concentration par fusions-acquisitions a donné lieu à des regroupements nationaux et multinationaux aboutissant le plus souvent à des organisations complexes et de très grande taille. Au niveau européen [2], les plus grandes coopératives agroalimentaires rivalisent, en termes de chiffre d’affaires et de portefeuille de marques, avec les grandes firmes multinationales (voir par exemple Fridsland Campina, Danish Crown, Arla Foods et de Sodiaal, InVivo, etc.). En France, ces « grandes » coopératives constituent même les acteurs majeurs dans certaines filières (Cristal Union, Tereos pour le sucre, par exemple). Elles peuvent enfin être polyvalentes avec un ancrage territorial important (Champagne Céréales, Maîtres laitiers du Cotentin) [3].

Les coopératives françaises du secteur vin : poids relatif dans la filière viti-vinicole

La filière vin en France est caractérisée par une forte et ancienne présence des coopératives. On enregistre en 2010 pas moins de 715 structures, pour 20 000 salariés et près de 5 milliards d’euros de chiffre d’affaires (encadré 1, en page suivante). De grands groupes coopératifs vinicoles sortent du lot (N. Feuillate, Val d’Orbieu, Cellier des dauphins, etc.), avec souvent des marques fortes. A eux seuls, ils réalisent près du quart du chiffre d’affaires du secteur coopératif vinicole en France.

Les coopératives du secteur vinicole se caractérisent par une taille moyenne réduite par rapport aux coopératives des autres filières (tableau 1, en page suivante). Cependant, elles concentrent près de la moitié du volume de la production, avec une très forte présence pour certaines appellations et indications géographiques.

Le mouvement de concentration observé dans le secteur coopératif agroalimentaire a aussi concerné les structures de la filière vinicole. Les dix premiers groupes réalisent, en 2010, près de la moitié des ventes à l’international et emploient un salarié sur cinq du secteur coopératif vinicole en France. Cette tendance semble par ailleurs concerner l’ensemble des régions françaises, comme en témoigne « l’exemple de l’Union des vignerons des côtes-du-Rhône (onze caves coopératives, un million d’hectolitres de vin par an), avec la marque Cellier des dauphins (première marque française de vins AOP et 60 millions de bouteilles commercialisées par an). Les pouvoirs publics ont souhaité un rapprochement entre Cellier des dauphins et l’Enclave des papes : l’ensemble représenterait 35 % de l’appellation régionale côtes-du-rhône » (Xerfi-Percepta, 2006).

Dans la région Aquitaine, le travail de Corade (2011) a permis de retracer les opérations de fusion entre coopératives vinicoles. Celles-ci sont passées de 90 dans les années 80 à moins de 60 en 2010. Entre 1968 et 2006, 17 opérations de fusion ont été recensées, concernant près de 41 coopératives. Les explications de ce mouvement inachevé de concentration et de restructuration du vignoble coopératif étaient, selon les résultats de ce travail, liées à la réduction de l’incertitude environnementale.

On peut multiplier les exemples pour décrire cette tendance structurelle et le mouvement inachevé de concentration dans les coopératives au niveau des grands bassins viticoles en France. Souvent encouragés par les pouvoirs publics et les organisations professionnelles, ces regroupements obéissent aux logiques de rapprochement inter-entreprises. Ils peuvent se traduire par un rapprochement provisoire pour faciliter la commercialisation ou mutualiser les outils de production, par une coopération commerciale pour lancer une marque à l’international, par une union pour encourager l’obtention d’une appellation, etc. Ces opérations peuvent enfin se traduire par des rapprochements « définitifs » donnant lieu à la disparition d’une ou de certaines coopératives dans leur forme organisationnelle originelle.

Si elles sont spectaculaires, car souvent médiatisées lorsqu’il s’agit de grands groupes coopératifs, ces fusions et acquisitions sont de plus en plus nombreuses entre « petites coopératives ». Alors qu’elles obéissent systématiquement à des choix stratégiques réfléchis de la part des grands groupes, force est de constater que, dans certains cas de fusion-acquisition, les petites coopératives réagissent à une opportunité commerciale, à une difficulté économique transitoire ou à un choix de politique publique, ou encore agissent par « mimétisme » stratégique. Cela peut donner lieu à des processus de fusion-acquisition peu préparés et pouvant engendrer une réelle complexité managériale post-fusion ou acquisition à la fois pour la coopérative absorbante et pour l’entité absorbée. Nous nous proposons, par cette recherche, d’examiner les processus des opérations de restructuration à travers une analyse dynamique et détaillée de quatorze cas.

Tableau 1

Concentration du secteur coopératif vinicole en France en 2007

Méthodologie de recherche

La démarche méthodologique adoptée dans cette recherche est de type qualitatif. Elle s’articule autour de deux axes. Le premier concerne une analyse longitudinale (2004-2010) de quatorze opérations entre coopératives vinicoles en Languedoc-Roussillon. L’objectif est de déterminer les motivations des coopératives concernées et les conséquences des opérations de fusion et d’acquisition sur ces structures. Le second axe porte sur une analyse détaillée de quatre « profils » de fusion de coopératives vinicoles dans la région. L’objectif est d’y analyser le contexte et les motivations de l’opération, ainsi que les dimensions de gouvernance stratégique et de gestion des relations humaines (adhérents et salariés). Nous présenterons tout d’abord quelques éléments de contexte relatifs à la filière vinicole en Languedoc-Roussillon et au protocole de recherche adopté.

La filière vin en Languedoc-Roussillon : une « industrie » agricole

L’agriculture représente 50 000 emplois en région Languedoc-Roussillon, soit 6 % du total, alors que l’agroalimentaire concentre 25 % de l’effectif salarié industriel régional. Les industries agroalimentaires sont le premier employeur régional, avec près de 21 000 emplois permanents et 4 500 saisonniers en 2009. Selon l’ancien président de la région, l’agriculture et l’agroalimentaire constituent les premières « industries » du Languedoc-Roussillon. Ainsi, ce sont 117 millions d’euros qui ont été investis en cinq ans (2005-2010) par la région au titre des stratégies régionales pour l’agriculture et la viticulture (encadré 2).

Graphique 1

Evolution du nombre de coopératives vinicoles

Dans le paysage agricole régional, la viticulture occupe donc une place centrale. Depuis quelques années, cependant, la filière viti-vinicole régionale subit de plein fouet la crise mondiale du vin, avec pour conséquence une baisse de la production et des surfaces (46 000 hectares arrachés avec prime entre 2005 et 2010, ayant entraîné une baisse de 25 % du volume récolté), ainsi qu’une forte restructuration des caves coopératives. Par ailleurs, les exportations régionales de vin sont confrontées à une concurrence de plus en plus vive, de la part à la fois des autres régions françaises et des vins des nouveaux pays producteurs.

En ce qui concerne la coopération vinicole, la taille moyenne en volume des caves de la région est supérieure à la moyenne nationale : 40 000 hectolitres en 2010, contre 26 000 à l’échelle nationale. Cependant, en termes de chiffre d’affaires réalisé, les coopératives méridionales sont près de deux fois plus « petites ». Cette situation provient de la plus faible part des AOP dans la production et de la prépondérance toujours réelle des ventes en vrac.

Par ailleurs, l’évolution séculaire du nombre des coopératives vinicoles du Languedoc-Roussillon est marquée par plusieurs phases, décrites par de nombreux chercheurs (Touzard et al., 1998). Comme le montre le graphique 1, le mouvement de concentration s’est accéléré de 1988-1989 à 1995 (effet du règlement européen 1442/88 relatif aux primes d’abandon définitif), avec une relative stabilité jusqu’en 1999, puis un nouveau cycle fort à partir de 2001 jusqu’en 2010.

Graphique 2

Nombre de coopératives vinicoles disparues par fusion-acquisition dans les années 2000

Ces opérations de restructuration se sont accélérées à partir de 2004, année marquant le début de la crise sur le marché du vrac à l’échelle internationale. Au total, ce sont 160 coopératives vinicoles qui ont disparu par fusion-absorption entre 2000 et 2010, représentant une diminution de 43 % de la population globale d’entreprises. En fait, le nombre de caves coopératives en 2010 est sensiblement le même qu’en 1929, avant l’essor de la deuxième vague de la production de masse. La différence réside dans le fait que la coopération ne contrôlait que 20 % de la production à la fin des années 20, alors qu’elle concentre actuellement 70 % des volumes.

Cette concentration des coopératives vinicoles se traduit fréquemment par une augmentation de la taille moyenne des structures « survivantes » dans la région et une reprise partielle ou totale des activités des entités absorbées. Souvent, ces rapprochements ont été encouragés et financés par les collectivités territoriales [4]. Ce constat, largement partagé, ne renseigne cependant que très peu sur les processus de rapprochement observés ou sur leurs effets sur les territoires d’implantation (Belis-Bergouignan, Corade, 2008). Ces opérations de restructuration par fusion-acquisition peuvent être très différentes d’une coopérative à une autre, selon les structures organisationnelles des acteurs engagés, leurs capacités d’adaptation, leurs expériences et le degré de préparation et de suivi des opérations.

En Languedoc-Roussillon, la concentration des coopératives s’est fortement accélérée à partir des années 90. Elle s’est traduite, notamment, par des gains de taille moyenne des caves « survivantes ». Ainsi, la taille moyenne des 210 caves en 2010 est supérieure de 9 000 hectolitres par rapport à celle des 510 caves des années 90 (tableau 2).

Tableau 2

Concentration des caves coopératives en Languedoc-Roussillon et production moyenne

Analyse longitudinale : suivi de quatorze cas de fusion-acquisition vinicoles sur 2004-2010

Face à une crise structurelle sans précédent, touchant notamment le secteur viti-vinicole et entraînant une vague de fusions de coopératives au moins aussi importante que celle des années 80-90, il nous est apparu essentiel d’analyser les différentes opérations de fusion-absorption accompagnées par la FRCA et décrites par Saïsset (2009).

L’objectif de la recherche est double : d’abord mener une analyse exploratoire, afin d’identifier des processus dynamiques de fusion, ensuite traduire les principaux enseignements tirés en termes d’implications managériales de conduite des fusions des coopératives vinicoles de la région.

Notre analyse de quatorze projets de rapprochement entre coopératives ayant abouti à une fusion entre 2004 et 2010 a été menée sur la base d’entretiens répétés d’une durée moyenne d’une heure auprès des responsables des coopératives concernées. Les informations recueillies ont été complétées par des données secondaires communiquées par les coopératives. Nous avons aussi assisté à de nombreuses réunions de mise en place et de suivi des opérations de fusion dans une dizaine de cas. Nous avons complété nos informations via un recueil de données secondaires et de statistiques régionales (informations centralisées au niveau de la FRCA par Cooperfic, enquête Rica et données Agreste pour le Languedoc-Roussillon).

Un questionnaire court a été administré à chaque responsable de cave coopérative. Il comporte une dizaine de questions, relevant de l’initiation du processus de rapprochement (mise en place d’un groupe de travail, réflexions stratégiques autour de la fusion, comité de suivi), de sa gestion, des caractéristiques de structure avant et après la fusion (taille du conseil d’administration, changements opérés dans le processus de décision, gouvernance).

Nous avons pu constituer une base de données sur les fusions entre coopératives agricoles comprenant dix-sept cas. Certaines fusions concernaient les secteurs de l’oléiculture ou de l’élevage, notamment, mais pour maintenir une cohérence sectorielle nous avons choisi de nous attarder dans cette recherche sur les seuls cas de fusion entre coopératives vinicoles, soit quatorze opérations.

Soulignons ici que notre réflexion comporte des limites clairement définies :

elle n’a aucune vocation statistique ni caractère exhaustif, car elle porte sur un nombre restreint de fusions ;

elle traite essentiellement de la pertinence de la gouvernance des projets et non de l’évaluation des performances des coopératives avant et après fusion (Meliá-Martí et al., 2011) ;

elle porte sur les cas accompagnés par la FRCA et comporte de ce fait un biais de sélection des fusions examinées ;

elle ne porte pas sur une analyse de longévité d’une cohorte de fusions effectuées une année n, mais s’intéresse aux opérations selon leur intervention durant la période de référence (2004-2010). Cette dernière correspond à la phase d’accélération enregistrée après la relative stabilité jusqu’en 2000 (Touzard et al., 2008).

Malgré ces limites, notre travail de recherche permet de caractériser certains « profils » observés de fusion entre coopératives vinicoles de la région.

Résultats et discussion

Les cas qui ont servi de support à notre étude concernent quatorze fusions-acquisitions, portant sur un total de vingt-quatre caves coopératives et qui se sont déroulées de 2004 à 2010.

Motifs et déterminants, déroulement et conséquences

Une caractéristique intéressante des fusions étudiées réside tout d’abord dans le type d’enchaînement des opérations, se traduisant par le degré de concentration des acteurs concernés. On peut le mesurer à travers les notions suivantes :

« fusions isolées » (50 % de l’échantillon). Les coopératives parties prenantes ne font pas l’objet d’autres opérations du même type sur la période étudiée ;

« fusions en cascade » (50 % de l’échantillon). Une coopérative partie prenante se retrouve au minimum dans deux opérations sur la période étudiée.

Ce phénomène est emblématique de l’accélération des fusions face à la crise, qui peut parfois aboutir à deux ou trois fusions-acquisitions pour la même coopérative absorbante au cours d’un même exercice.

Notons ici que nous n’avons pas rencontré de fusions à trois ou quatre structures, qui s’avèrent en général particulièrement complexes à gérer et peu compatibles avec le mode de gouvernance en coopérative. De manière générale, l’un des points faibles les plus marquants des fusions accompagnées réside dans leur posture généralement très « défensive », dont l’origine se situe pour l’essentiel dans la crise viticole (FRCA Languedoc-Roussillon, 2009). Ainsi, les deux tiers des fusions suivies se caractérisent par leur orientation défensive recouvrant plusieurs formes qui peuvent se combiner :

pertes récurrentes au niveau des coopératives absorbées dont l’activité se situe structurellement en dessous du seuil de rentabilité ;

coopératives ayant un sociétariat vieillissant qui ne garantit pas un potentiel suffisant pour assurer leur pérennité ;

installations techniques vieillissantes ;

baisse importante de production dans le secteur viticole due aux arrachages primés mettant en péril les coopératives concernées à court terme.

A cela peut s’ajouter une absence de vision stratégique à moyen terme pour la coopérative absorbante, mais ce n’est pas systématique.

Les opérations plus « offensives » et dynamiques concentrent, quant à elles, à peine un tiers des fusions étudiées. Ce type de fusions rassemble des coopératives en bonne santé économique et financière, de taille et de structure technique similaires, qui ont généralement une stratégie globale identifiée, pouvant reposer sur un projet stratégique d’entreprise formalisé. Ces opérations débouchent souvent sur la création de véritables pôles coopératifs, dont la taille varie en fonction de la stratégie suivie et qui peuvent servir de socle à d’autres restructurations, comme l’illustre le phénomène des fusions « en cascade ».

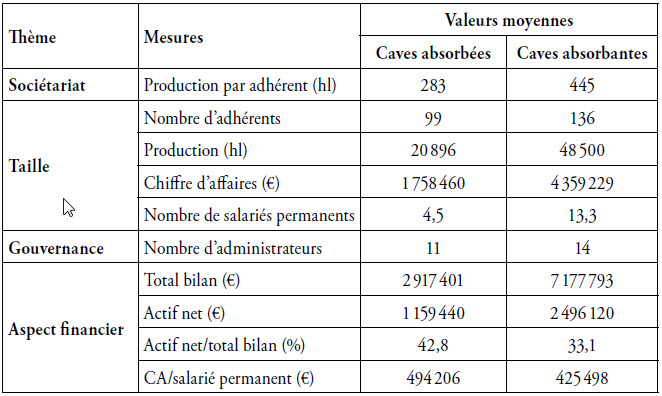

En termes de chiffre d’affaires, on observe que la taille moyenne des coopératives absorbantes est 2,5 fois supérieure à celle des coopératives absorbées (tableau 3, en page suivante). L’effet de concentration des fusions est ainsi nettement perceptible, d’autant plus que, même si 70 % des coopératives vinicoles absorbantes présentent un niveau d’activité inférieur à 3,5 millions d’euros (taille moyenne des caves coopératives du Languedoc-Roussillon), le chiffre d’affaires moyen consolidé de l’échantillon étudié atteint 6,1 millions d’euros. Il faut toutefois nuancer ce constat en précisant que 36 % des opérations aboutissent à un chiffre d’affaires consolidé inférieur à la moyenne.

En termes d’activité amont, les entreprises coopératives concernées sont de dimension assez diverse, du fait notamment d’une typologie d’exploitation différente selon le secteur géographique et le type de vin produit. Ainsi, la production de l’atelier viticole est en moyenne de 57 % supérieure dans la cave absorbante par rapport à la cave absorbée (tableau 3, en page suivante). Pour ce qui est du nombre d’adhérents, le rapport entre les coopératives absorbées et les coopératives absorbantes est en moyenne de 1,4.

En ce qui concerne la production totale, le différentiel est encore plus important : les volumes récoltés et vinifiés dans les caves absorbantes sont en moyenne au moins deux fois plus élevés que ceux des caves absorbées et atteignent près de 50 000 hectolitres. L’effet de concentration des fusions apparaît ainsi clairement, mais il n’est pas certain que le niveau moyen consolidé (près de 70 000 hectolitres) soit réellement suffisant pour des caves coopératives qui, dans les cas étudiés, commercialisent leurs vins essentiellement en vrac et, lorsqu’elles ne font pas partie d’une organisation de producteurs, ont face à elles quatre ou cinq gros négociants.

Tableau 3

Caractéristiques globales des coopératives vinicoles concernées

Enfin, les coopératives absorbantes embauchent en moyenne trois fois plus de salariés que les coopératives absorbées, avec un peu plus de treize salariés permanents en équivalent temps plein.

Dix critères nous ont permis d’analyser les processus de fusion-acquisition (tableau 4, en page suivante). Ils portent sur un premier axe « gouvernance et stratégie », incontournable pour l’évaluation managériale, et sur un deuxième axe relatif aux « relations humaines », extrêmement important dans ce type de société de personnes régi par le principe de contrôle démocratique « Une personne, une voix », ainsi que par les valeurs d’équité et de solidarité.

En matière de « gouvernance et stratégie », la première mesure porte sur l’existence de groupes de travail entre coopératives permettant une meilleure gouvernance du projet de fusion. On voit ici que la moitié des fusions étudiées ne comporte aucun groupe de travail, ce qui pose question sur les fondements et les résultats de la démarche entreprise.

Le deuxième critère a trait à l’existence d’un véritable projet économique au-delà de la simple fusion, aboutissant à la mise en place d’un projet stratégique d’entreprise (PSE), présent dans 80 % des opérations.

Pourtant liée à cette optique stratégique, la réalisation de simulations économiques (budgets prévisionnels, business plan), troisième critère étudié, apparaît assez peu répandue (43 % des cas).

La quatrième mesure porte sur la durée qui sépare les premiers contacts entre caves et le vote de la fusion en AGE, qualifiée de « degré de maturation » du projet. Au vu des spécificités coopératives, nécessitant des échanges, des discussions et des négociations répétés, il a été constaté que la capacité à faire aboutir un projet au-delà de la fusion elle-même est liée à la durée de ce processus.

Tableau 4

Management par la coopérative vinicole absorbante

Le cinquième critère, enfin, concerne la taille du conseil d’administration, permettant de révéler sa capacité à décider, au cours du processus et après la fusion. L’indice de taille (administrateurs après fusion par administrateurs avant fusion) et la taille proprement dite du conseil d’administration sont chacun l’une des facettes de la mesure de l’efficience recherchée en matière de gouvernance. Ainsi, plus l’indice est bas, plus l’effort de restructuration de la gouvernance est élevé. Près de 60 % des caves ayant un indice inférieur à 0,85 ont compris ces exigences.

S’agissant des « relations humaines », la première mesure concerne la prise en compte du capital humain à travers la gestion des ressources humaines (GRH), pouvant prendre la forme d’audit spécifique, de réorganisation interne ou de formation. Les dirigeants des caves sont assez peu enclins à intégrer cette problématique (seulement 20 % des entreprises).

Deux autres critères se rapportent aux relations vis-à-vis des adhérents, qui constituent à nos yeux le socle de la spécificité coopérative et sont inhérentes au statut : il s’agit, d’une part, de la solidité de l’engagement économique des coopérateurs (continuité ou rupture), tant en volume d’activité qu’en termes de durée, et, d’autre part, de la mise à jour du capital social, obligation liée à la variabilité du capital en fonction de l’activité (nombre de parts sociales proportionnel au volume de vin pour le secteur viticole), de plus en plus prégnante depuis la loi d’orientation agricole de 2006. Malgré quelques opérations ayant provoqué des départs d’adhérents, il apparaît que 71 % des fusions étudiées présentent une bonne continuité d’engagement. A l’opposé, seulement 35 % des caves ont procédé à une mise à jour complète du capital.

Enfin, la quatrième mesure concerne le taux de participation aux assemblées générales extraordinaires (AGE), permettant d’appréhender l’implication des adhérents. Dans les cas étudiés, il apparaît que cette implication est massivement bonne à très bonne (64 %).

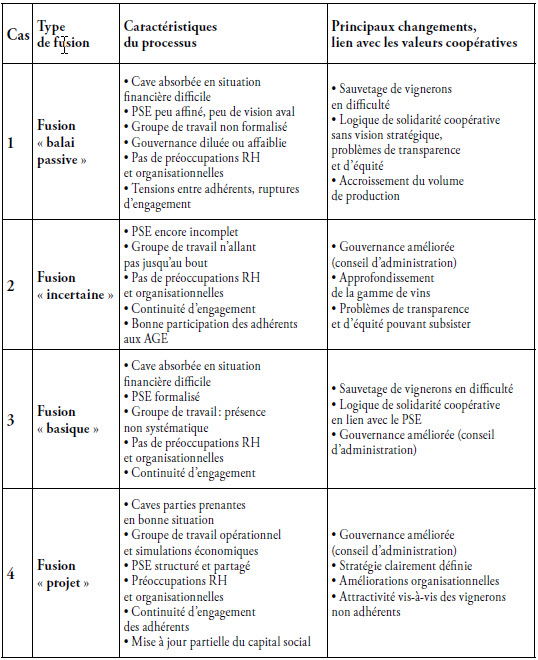

Illustration par la présentation de quatre profils de fusion-acquisition

Nous proposons maintenant une description synthétique des quatre profils observés lors du suivi des fusions et acquisitions de coopératives vinicoles en Languedoc-Roussillon (tableau 5, en page suivante). Sans obéir à une logique de classification statistique, l’objectif est de rendre compte de la diversité des profils de cheminement stratégique des opérations rencontrées. Sans être exhaustive, la liste des cas présentés ci-après constitue une illustration assez complète des configurations rencontrées à travers le suivi des quatorze projets de rapprochement entre coopératives vinicoles en Languedoc-Roussillon. Cette taxinomie est qualitative et centrée davantage sur les déterminants du processus de rapprochement que sur les résultats en termes de gouvernance ou de performance des nouvelles entités ainsi créées.

Tableau 5

Synthèse des principaux traits des quatre profils « types »

Les premiers constats établis nous permettent de distinguer plusieurs cas de figure, selon la maturité du « projet » de fusion et l’engagement des partenaires dans sa préparation et sa mise en oeuvre. Cet engagement est souvent matérialisé par la mise en oeuvre d’un groupe de travail commun ou d’un comité de pilotage de la fusion. Le degré de maturité est aussi apprécié par la durée qui sépare la date d’initiation du projet et la réalisation définitive de la fusion.

La deuxième observation porte sur les changements en termes de gouvernance. Dans la plupart des cas, les projets de fusion s’accompagnent de manoeuvres de résistance aux changements envisagés : absence de mise à jour du capital, non-association des adhérents dans la maturation des projets, changement des règles de sociétariat, modification de la composition du conseil d’administration, etc.

Un dernier constat concerne les caractéristiques organisationnelles des acteurs engagés et les réponses des fusions à des objectifs de « politiques » locales dépassant la simple volonté d’accroître la taille de la nouvelle organisation coopérative. Dans certains cas, ce sont les « petites » entités qui ont absorbé les grandes. Le paysage viti-vinicole local, l’appartenance à de grands groupes coopératifs, les délimitations des appellations (AOP et IGP), la concurrence entre caves sont autant d’éléments qui peuvent expliquer certaines de ces fusions « atypiques ». Il semblerait par ailleurs que, même si la proximité géographique et l’appartenance historique à un terroir particulier peuvent avoir un rôle, elles n’en constituent pas moins des éléments secondaires dans l’explication de nombreuses fusions coopératives.

Au terme de l’étude des quatorze cas différenciés de fusion de coopératives vinicoles en Languedoc-Roussillon, nous avons pu établir quatre « types » génériques.

La fusion de type « balai passive »

Ce type de fusion fait apparaître un processus qui peut être qualifié de médiocre : aspects « gouvernance et stratégie » montrant de nettes insuffisances en matière de qualité de PSE, d’animation en groupes de travail et de constitution de conseil d’administration ; aspects « relations humaines » clairement déficitaires du fait d’un niveau de relation adhérents relativement bas (rupture d’engagement) et d’une gestion des ressources humaines absente. Ce type de fusion ne permet pas de se projeter dans l’avenir, par manque de clarté dans le projet proposé ou du fait de situations disparates entre coopératives vinicoles, ce qui peut entraîner défiance chez les associés coopérateurs, ainsi qu’inquiétude et tensions au sein des équipes de salariés. Même si la logique de solidarité coopérative prévaut dans ce type de fusion, les problèmes de transparence et d’équité entre adhérents peuvent donc être importants.

La fusion « incertaine »

La fusion « incertaine » présente des insuffisances en matière de gouvernance et de stratégie (groupe de travail, PSE n’allant pas jusqu’au bout) et d’organisation des ressources humaines.

L’équité n’est ici pas toujours au centre des préoccupations, mais la volonté d’amélioration de l’efficience du conseil d’administration est un point fort.

La fusion « basique »

Elle permet de sauver les adhérents d’une cave en grande difficulté, grâce à un projet stratégique formalisé s’appuyant sur le principe de solidarité. Elle se caractérise par une bonne adhésion des coopérateurs au projet, mais un manque de prise en compte du management des ressources humaines. La situation entre cave absorbante et cave absorbée est très déséquilibrée, ce qui confère peu de dynamisme au projet lui-même, en dépit d’un niveau de maturation très satisfaisant.

La fusion « projet »

Enfin, la fusion « projet » apparaît comme étant la plus offensive, la plus dynamique et la plus structurée, synonyme de vision prospective et de stratégie à la fois ambitieuse et réaliste, orientée aval. Elle constitue l’archétype des fusions intelligentes et porteuses d’avenir pour le secteur coopératif régional, permettant des améliorations organisationnelles qui vont dans le sens de plus de transparence et d’équité entre individus (salariés, associés coopérateurs).

Au-delà des différences qui existent entre les quatre types de fusion, notre suivi de ces cas nous permet de dégager une caractéristique commune importante : les fusions entre coopératives sont des démarches organisationnelles complexes et difficiles à mener.

Notre taxinomie se base essentiellement sur le degré de maturité des projets de fusion. Il est probable qu’une autre typologie puisse émerger si l’on intègre des critères de performances ex post, de « digestion » de la fusion par les partenaires et de satisfaction des adhérents. La comparaison de ces deux typologies (déterminants du processus, d’une part, et performances, d’autre part) pourrait aboutir à une analyse stratégique dynamique des processus de fusion. Cette démarche permettrait ainsi faire le lien entre les motivations et les structures des coopératives engagées, la conduite du processus de fusion et ses conséquences en termes de performance pour la nouvelle entité coopérative créée.

Conclusion

Le processus de concentration des entreprises conduit à de fortes restructurations organisationnelles qui visent le plus souvent l’atteinte d’une taille critique et la création d’un pouvoir de marché, se traduisant par un portefeuille élargi de marques et de pays d’implantation. Ce mouvement concerne aussi les groupes coopératifs, qui deviennent de plus en plus des acteurs majeurs de nombreuses filières en France et en Europe.

L’objet de notre travail était de caractériser les processus de concentration par fusion des coopératives vinicoles de la région Languedoc-Roussillon à travers le suivi, sur une longue période (2004-2010), de quatorze cas. Nos principaux résultats montrent d’abord que les fusions entre coopératives sont un processus complexe et incertain. Ensuite, ces fusions entre coopératives ne sont pas uniformes et répondent à des rythmes de préparation et d’aboutissement très distincts. Enfin, nous observons que les processus de fusion s’accompagnent de changements organisationnels, stratégiques et de gestion des ressources humaines plus ou moins importants.

Ces trois résultats nous ont permis de construire une taxinomie de quatre profils de fusion selon le degré de maturation des projets et d’engagement des coopératives impliquées. Sans relever d’une démarche statistique de classification, ces quatre profils de fusion renseignent autant de types de projet de rapprochement inter-coopératif. Cela nous permet de dégager une implication managériale importante : une fusion ne se décrète pas, elle doit être conçue comme un projet organisationnel qui se prépare et nécessite l’adhésion, l’implication et l’engagement de toutes les parties prenantes.

Malgré la pertinence de la démarche adoptée et l’importance des résultats obtenus, notre travail d’analyse des processus de fusion comporte un certain nombre de limites qui constituent autant de pistes de recherche. L’analyse des fusions entre coopératives doit s’accompagner d’un intérêt pour les conditions d’émergence du projet ex ante et de mesure de la performance de la nouvelle entité créée (mesure des résultats ex post).

Une distinction devrait être faite entre les fusions selon les déterminants stratégiques des initiateurs du projet (fusions défensives ou offensives) et selon le contexte socioéconomique et institutionnel de chaque projet. Une analyse en termes de réseaux de coopératives devrait aboutir à une vision plus complète du contexte stratégique dans lequel se situe chaque projet. Enfin, un travail sur un échantillon plus important d’opérations pourrait permettre de conduire des analyses confirmatoires plus robustes. Les analyses ont la possibilité d’être menées sur d’autres secteurs ou d’autres régions afin de renforcer la validité externe des résultats obtenus.

L’analyse des fusions entre coopératives vinicoles du Languedoc-Roussillon renforce les recommandations en termes de précautions vis-à-vis des opérations de concentration précipitées : grandir, oui, mais progressivement.

Parties annexes

Notes

-

[1]

Base de données Performance, information et connaissance des coopératives, développée par la fédération régionale des coopératives agricoles (FRCA) Languedoc-Roussillon depuis 2007 et désormais partagée depuis 2010 par six autres fédérations, couvrant douze régions (www.cooperfic.fr)

-

[2]

Pour le classement européen des coopératives, voir Agra Alimentation, 2011..

-

[3]

Pour le classement français des coopératives, voir Coop de France, 2010

-

[4]

« Le mouvement de concentration est soutenu par l’Etat, qui a débloqué 8 millions d’euros de 2000 à 2006 afin de participer aux investissements industriels résultant de ces regroupements. Cette aide se poursuivra sur le plan 2007-2013, mais dans une moindre mesure » (http://www.agro-media.fr/actualite/languedoc-disparition-de-cooperatives-viticoles-495.html).

Bibliographie

- Agra Alimentation, 2011, « La consolidation s’accélère entre coopératives face au défi international », n° 2170, octobre.

- Agreste, 2009, « Coopération agricole, organismes agricoles employant dix salariés et plus : enquête annuelle d’entreprise, principaux résultats 2007 », n° 167, août.

- Belis-Bergouignan M.-C.,Corade N., 2008, « Fusions des coopératives vinicoles et ancrage territorial », Revue d’économie régionale et urbaine, n° 1, p. 43-68.

- Coelho A.-M., Rastoin J.-L., 2002, « Emergence de l’organisation en réseau dans les IAA : le cas des FMN du secteur des boissons alcoolisées », Economies et Sociétés, série AG, vol. 36, n° 9-10, p. 1503-1524.

- Coop de France, 2010, « Poids économique et social de la coopération agricole et agroalimentaire française », novembre.

- Corade N., 2011, « La coopération vinicole en Gironde : quelles perspectives d’évolution ? », Enita Bordeaux, mars, www.msha.fr/cervin/revue-en-ligne.

- Détrie J.-P., 2005, Strategor : politique générale de l’entreprise, Dunod, Paris.

- FRCA Languedoc-Roussillon, 2009, « Caractéristiques et facteurs clés de réussite des fusions au sein des entreprises coopératives agricoles du Languedoc-Roussillon », octobre.

- Meliá-Martí E., Martínez-García A., Juliá-Igual J.-F., 2011, « Does post merger financial performance improve after agrifood mergers of cooperatives ? An empirical analysis », EAAE 2011 Congress Change and Uncertainty Challenges for Agriculture, Food and Natural Resources, September, Zurich.

- Saïsset L.-A., 2009, « Caractéristiques et facteurs clés de réussite des fusions au sein des entreprises coopératives agricoles du Languedoc-Roussillon », FRCA Languedoc-Roussillon, octobre.

- Touzard J.-M., Chiffoleau Y., Coehlo A., Dreyfus F., 2008, « Les coopératives de la vigne et du vin : un essai d’analyse à l’échelle internationale », colloque Sfer « Les coopératives agricoles, mutations et perspectives », 28 et 29 février.

- Xerfi-Percepta, 2006, « Coopératives : se rapprocher pour créer des marques fortes », juin.

- World Investment Report, 2009, United Nations, Conference on trade and development, Genève.

Liste des figures

Graphique 1

Evolution du nombre de coopératives vinicoles

Graphique 2

Nombre de coopératives vinicoles disparues par fusion-acquisition dans les années 2000

Liste des tableaux

Tableau 1

Concentration du secteur coopératif vinicole en France en 2007

Tableau 2

Concentration des caves coopératives en Languedoc-Roussillon et production moyenne

Tableau 3

Caractéristiques globales des coopératives vinicoles concernées

Tableau 4

Management par la coopérative vinicole absorbante

Tableau 5

Synthèse des principaux traits des quatre profils « types »