Résumés

Résumé

Cette note de recherche met en relation le phénomène du vieillissement de la population avec l’évolution de la situation économique au Québec et en présente quelques implications à partir de scénarios de prévision économique à long terme. Au Québec, le changement démographique sera notable en particulier à partir de 2011 alors que le nombre de personnes âgées de 65 ans et plus va augmenter plus rapidement et que la croissance du nombre de personnes généralement en âge de travailler commencera à décroître. Or, c’est ce dernier groupe d’âge qui est responsable de l’apport de main-d’oeuvre et surtout le principal vecteur de croissance de la consommation, de l’investissement résidentiel et le principal contribuable au financement public.

Abstract

This research note relates population ageing with evolution of Quebec’s economic situation. Its also presents different scenarios for long term forecast. The demographic change in Quebec will be noteworthy particularly starting 2011 where more of 65 years old group will be increasing more rapidly while people in legal age to work will start to decrease. This last mentioned age group (15-64) is responsible for workers contribution and is particularly the main factor of consumption, residential investment and public finance growth.

Corps de l’article

Introduction

Il existe une relation tendancielle étroite entre l’augmentation de la demande pour des biens ou services, l’évolution démographique et la croissance économique. Il est donc primordial d’élaborer des scénarios de prévision démographique et économique à long terme pour estimer les diverses demandes potentielles en biens et services d’une population.

La prévision économique à long terme repose essentiellement sur des projections démographiques indiquant les tendances évolutives des populations. Or, dans le cas du Québec, celles-ci annoncent des changements importants. D’une part, l’accroissement du nombre de personnes âgées de 65 ans et plus ira en augmentant dans les prochaines années et, d’autre part, le nombre de personnes généralement en âge de travailler ira en diminuant. Ce dernier phénomène est moins souvent évoqué, mais les conséquences économiques en sont toutes aussi importantes que celles dues à l’accroissement du nombre de personnes retraitées.

Relations entre la démographie et l’économie

L’activité économique suit naturellement la tendance de la croissance démographique. La consommation de biens, la construction résidentielle, les services à la population et les infrastructures dépendent de la croissance de la population et justifient une grande partie de la croissance économique. Une croissance économique supérieure à celle de la population permettra alors une hausse du niveau de vie.

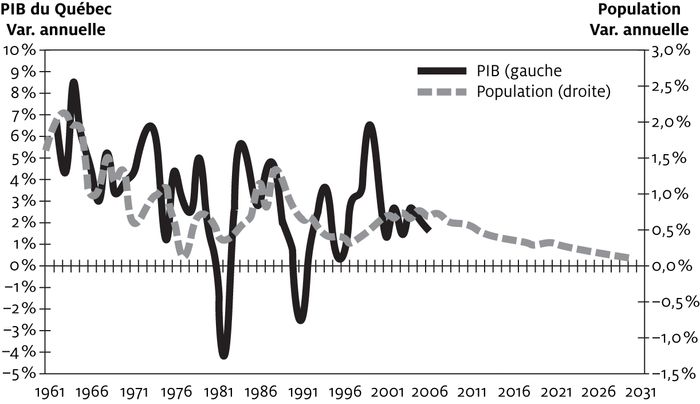

L’ensemble de l’activité économique d’un pays (ou d’une économie) se mesure en terme de produit intérieur brut (PIB) auquel on soustrait l’effet des changements de prix. Durant les vingt-cinq dernières années, le PIB du Québec a augmenté en moyenne de 2,3 % par an[1], alors que la population québécoise augmentait annuellement de 0,6 %, ce qui représente une hausse de la richesse collective de 1,7 % par an (figure 1). Lors de cette période, le PIB manufacturier a progressé de 2,0 % et le PIB du secteur des services de 2,4 %. La hausse de l’activité économique s’est alors traduite par une hausse annuelle moyenne de la consommation de 2,8 % et des investissements de 4,3 %. Lors de cette période, la consommation d’électricité a progressé pratiquement au même rythme que le PIB, soit 2,3 % par an.

Figure 1

Croissance annuelle de la population et du PIB au Québec de 1961 à 2031

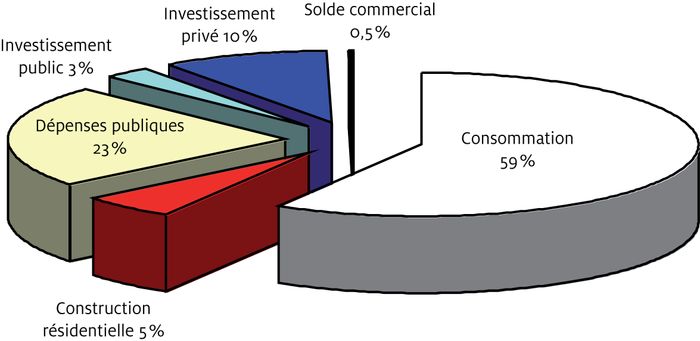

Malgré une contribution nette au PIB de 0,5 % seulement au cours de la période 1982 à 2007, le solde commercial (exportations moins importations) n’a pas eu un effet neutre sur le PIB (figure 2). D’une part, les exportations, qui représentent près de 60 % du PIB du Québec, génèrent un apport économique important (en créant des investissements, de l’emploi et des revenus) alors que les importations, soustraites du PIB, permettent d’obtenir des biens et services que l’on ne pourrait pas produire ou sinon à un prix plus élevé.

Figure 2

Part du produit intérieur brut au Québec selon son usage (1984-2007)

Relation entre la demande énergétique et l’évolution du PIB

L’exemple d’Hydro-Québec[2] illustre bien une application de la relation entre la démographie, l’évolution du PIB et la consommation énergétique. Ainsi, la croissance économique, généralement liée à la structure industrielle, a un impact substantiel sur la demande d’énergie. La demande et la disponibilité de l’énergie sont donc très liées à l’industrialisation, à l’amélioration du niveau de vie des ménages, à la croissance du commerce et de la construction.

Pour prévoir les besoins de production et de distribution d’électricité, Hydro-Québec établit une fois l’an la prévision de la demande et des revenus sur un horizon à long terme. Elle est utilisée pour la planification des équipements, des ressources, des stratégies commerciales et des programmes d’économie d’énergie.

Nous pouvons mettre en évidence la relation entre la progression économique et la croissance de la consommation énergétique, telle qu’illustrée dans la figure 3. On constate en effet que notre indice maison de la consommation d’énergie (estimé en surpondérant la consommation d’électricité) est fortement corrélé avec les variations du PIB réel au Québec sur une période de plus de quarante ans.

Figure 3

Croissance annuelle tendancielle (moyenne mobile 5 ans) du PIB au Québec, de la consommation d’électricité et d’énergie et l’indice pondéré HQ de la consommation d’énergie au Québec de 1962 à 2007

Au cours des quarante-cinq dernières années, la consommation d’électricité au Québec a augmenté en moyenne de 3,7 % par année comparativement à une progression annuelle de 3,0 % pour le PIB du Québec. Précisons que, lors de l’épisode des chocs pétroliers de 1973 à 1982, une partie de la consommation d’énergie s’est déplacée du pétrole vers l’électricité, particulièrement dans le secteur résidentiel.

Cependant, cette relation sur une longue période ne s’explique pas uniquement par des facteurs économiques. D’autres facteurs, notamment l’évolution démographique, ont un impact significatif sur l’évolution de la demande d’électricité.

Le vieillissement de la population

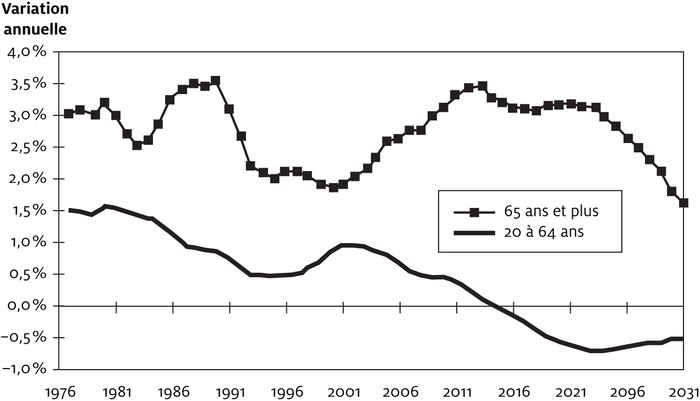

S’il y a un fort lien entre les croissances démographique et économique, on peut donc s’attendre à ce que le vieillissement de la population commence à se faire sentir sur l’évolution de l’économie du Québec. Selon les données de l’Institut de la statistique du Québec (ISQ, 2007) et les prévisions démographiques d’Hydro-Québec[3], la tranche de la population âgée de 65 ans et plus augmente plus rapidement depuis 2005 et continuera de s’accélérer jusqu’au milieu des années 2020. À moyen terme, ces changements devraient avoir un effet persistant sur la consommation, la demande de logements, les services financiers, le secteur de la santé et des services sociaux ainsi que sur les finances publiques.

Mais tout aussi important que l’augmentation du nombre de personnes âgées se dessine un autre phénomène, celui de la diminution du nombre de personnes de 20 à 64 ans (figure 4). Cette dynamique aura des effets sur la demande des biens et services et surtout sur la disponibilité de la main-d’oeuvre, donnant potentiellement lieu à une pénurie de main-d’oeuvre. Ainsi, l’impact de ces phénomènes pourrait affecter la consommation, l’investissement, les revenus de l’État et donc l’ensemble de l’économie.

Figure 4

Croissance de la population âgée et en âge de travailler au Québec, 1976-2031

Selon le scénario de base de la prévision démographique d’Hydro-Québec, la croissance de la population au Québec, qui a été en moyenne de 0,9 % par an au cours des quatre dernières décennies, pourrait passer à 0,7 % au cours de la présente décennie, puis à 0,3 % lors de la prochaine et à 0,1 % au cours des années 2020. Finalement, la population du Québec commencerait à diminuer vers 2031, selon le scénario démographique le plus probable.

Depuis le début de la décennie, le nombre de personnes âgées de 65 et plus augmente d’environ 2,0 % par année et devrait progresser de 3,2 % après 2010. À l’inverse, la population âgée de 20 à 64 ans, qui augmentait de 1,0 % et plus par année depuis vingt-cinq ans, ralentit soudainement, sa progression ne serait plus que de 0,4 % par année d’ici 2011. En 2014, la population âgée entre 20 et 65 ans commencera vraisemblablement à diminuer.

Trois conséquences probables découleront du ralentissement démographique : a) une diminution de la demande globale, donc de la croissance du PIB; b) la nécessité d’une hausse de la productivité globale; c) une baisse du taux de chômage et une hausse de la participation au marché du travail pour pallier au manque de main-d’oeuvre.

La diminution de l’activité économique

De 1961 à 2001, on a observé un rapport de trois pour un entre la tendance du PIB et la croissance démographique. Alors que la population augmentait de 1,0 %, la hausse du PIB se situait à 3 %. Pour cette même période, on a mesuré que la croissance du PIB de 3 % s’est accompagnée d’une croissance de l’emploi de 2 % (figure 5).

L’année 2011 est une année charnière à partir de laquelle le changement de tendance commence à se précipiter. Le nombre de personnes en âge de travailler commencera à s’estomper. Or, c’est ce dernier groupe d’âge qui est le principal vecteur de la croissance de la demande intérieure en termes de consommation, d’investissement résidentiel, de revenu de travail et de financement public.

Compte tenu de la faible croissance démographique au Québec, on peut avancer que la croissance du PIB ira en déclinant. Les changements démographiques anticipés devraient donc avoir des effets multiples sur le marché du travail, la consommation, l’investissement, les services et la production. Notamment, il y aura plus de travailleurs qui quitteront le marché du travail que de nouvelles recrues qui s’y présenteront. La population active ira en diminuant et faute de main-d’oeuvre, l’emploi pourrait aussi diminuer. Dans la prochaine section, nous examinons les effets potentiels du vieillissement de la population au Québec selon divers aspects de l’économie.

Figure 5

Croissance annuelle moyenne du PIB et de la population adulte (15 ans et +) au Québec, par décennie, 1961-2030

Les effets sur le marché du travail

Les effets du vieillissement de la population se feront sentir rapidement et de façon sensible sur le marché du travail. La diminution du nombre de personnes en âge de travailler et le passage des baby-boomers dans le groupe des 65 ans et plus réduiront la force de travail et augmenteront à long terme la charge sociale pour les travailleurs.

Entre 2002 et 2006, l’emploi a augmenté de 1,8 % par an alors que le nombre de personnes généralement en âge de travailler (15 à 64 ans) a augmenté de 0,8 %. Le taux de chômage est passé de 9,5 % au début de 2002 à 7,5 % à la fin de 2006. Selon la prévision retenue, le nombre de personnes de 20 à 64 ans augmentera de seulement 0,4 % par an de 2007 à 2011, alors que le besoin en main-d’oeuvre augmente actuellement de plus de 1 % par année. La situation devrait s’aggraver puisque le nombre de membres de ce groupe commencera à décroître à partir de 2014.

Depuis dix ans, on assiste à une remontée de la participation des individus au marché du travail. L’arrivée des baby-boomers (+ 280 000 en dix ans) dans le groupe des 45-54 ans (taux d’activité de 85 %) et l’amenuisement des cohortes moins actives ont augmenté le taux global d’activité. Cependant, le passage dans quelques années de cette cohorte populeuse à l’âge de la retraite pourrait inverser le phénomène et faire baisser le taux global d’activité.

L’augmentation du taux d’activité des femmes (figure 6) compensera en partie la diminution des taux d’activité des hommes mais pour un temps seulement. Les jeunes femmes sont en effet beaucoup plus nombreuses que leurs aînées à participer au marché du travail. L’écart du taux d’activité entre les femmes et les hommes a donc tendance à se réduire.

Figure 6

Taux de participation au marché du travail au Québec des personnes de 15 ans et plus, passé et prévu, selon le sexe, 1976-2031

À court terme, cette tendance devrait se poursuivre puisque la scolarisation des femmes augmente de plus en plus et conséquemment leur participation au marché du travail. Mais pour elles aussi, le passage de la cohorte des baby-boomers à l’âge de la retraite et la diminution de la population chez les cohortes plus jeunes finiront par faire fléchir leur taux d’activité.

Face au problème de la rareté des travailleurs, les entreprises devront trouver de nouveaux moyens pour obtenir de la main-d’oeuvre. La participation au marché du travail pourrait augmenter dans toutes les tranches d’âge de la population, mais sans pour autant contrebalancer le retrait des baby-boomers de la population active.

L’amélioration de la technologie et des moyens de communication devrait permettre d’augmenter la part des emplois à temps partiel et du travail à la maison. La sous-traitance et les contrats de consultation, quant à eux, pourront maintenir plus longtemps dans leur emploi les personnes qui auraient normalement pris une retraite complète. Cependant, ces alternatives ne suffiront pas à empêcher complètement la baisse du taux d’activité au Québec.

La hausse de l’immigration pourrait ralentir le manque de main-d’oeuvre mais certainement pas l’endiguer. Entre 2000 et 2007, la création annuelle moyenne d’emplois au Québec a été de 65 000 alors que la migration nette était de près de 30 000 personnes. Il faut aussi considérer que ce ne sont pas toutes des personnes disponibles pour le travail ou en âge de travailler. De plus, le vieillissement de la population étant un phénomène mondial, le Québec sera alors en concurrence avec d’autres pays et d’autres provinces pour attirer des travailleurs qualifiés. Si la rareté de plus en plus grande de la main-d’oeuvre aura pour effet d’abaisser rapidement le taux de chômage, en revanche, le bassin de chercheurs d’emploi sera loin d’être suffisant pour combler les besoins, précisément en travailleurs qualifiés.

Les effets sur la consommation

La croissance de la population et le changement de sa structure d’âge seront déterminants pour l’évolution de la demande de biens et services. On peut anticiper une modification importante du type de panier de consommation en raison du vieillissement de la population.

Alors que l’on compte actuellement six personnes âgées pour dix jeunes, cette proportion passera à seize personnes âgées pour dix jeunes dans vingt-cinq ans. Il s’ensuit que les ventes de biens durables, tels que les automobiles, les meubles et les appareils électroménagers auront tendance à ralentir dans le temps tandis que la demande de services pourrait devenir plus importante.

La demande en services sociaux, médicaux et de loisirs sera en hausse alors que les besoins en éducation subiront des pressions à la baisse. De plus, on peut s’attendre à des changements dans les services financiers, autant pour l’épargne que le crédit.

Les effets sur l’investissement

Si nous pouvons imaginer que les changements démographiques vont avoir des répercussions importantes sur le type et la quantité de biens et de services consommés, on peut supposer qu’il en ira de même en matière d’investissement.

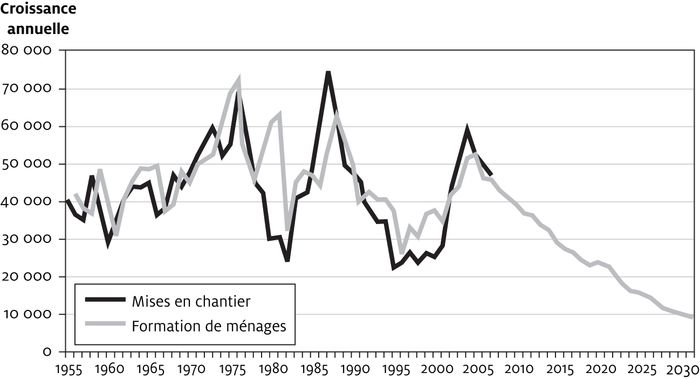

À moyen et long terme, c’est fondamentalement la formation de ménages qui détermine le besoin en logements additionnels. Or, les projections démographiques indiquent que celle-ci ira en diminuant, de sorte que les mises en chantier de nouveaux logements pourraient grandement diminuer (figure 7). Le vieillissement de la population va également influencer le type de construction résidentielle. L’augmentation importante du nombre de ménages âgés devrait stimuler la demande pour des appartements et des logements adaptés. De plus, le nombre de personnes vivant seules devrait augmenter étant donné que la projection de l’espérance de vie des femmes reste supérieure à celle des hommes, ce qui modifiera les besoins.

À l’inverse, la diminution des jeunes ménages susceptibles d’acheter une maison va réduire la demande et la construction d’unités unifamiliales. Comme il risque d’y avoir beaucoup plus de maisons à vendre que d’acheteurs potentiels, les prix réels des maisons devraient avoir tendance à baisser. Conséquence de la diminution du bassin d’acheteurs, les ménages âgés auront tendance à conserver leur demeure plus longtemps. L’adaptation des maisons et les soins à domicile deviendraient alors davantage nécessaires.

Figure 7

Formation de ménages et mises en chantier dans le secteur résidentiel au Québec, passées et prévues, 1955 à 2030

Dans le secteur privé, la croissance peu soutenue de la consommation de biens pourrait nécessiter moins d’ajouts d’espaces commerciaux. De même, la croissance plus lente de l’emploi devrait se traduire par une faible hausse des superficies de bureaux et des espaces de travail.

Du côté des investissements publics, la demande sera plus grande dans le secteur de la santé et des services sociaux tandis que les investissements dans les autres services publics progresseront moins rapidement. En outre, conséquence de la diminution prévisible de la construction résidentielle, la demande en nouvelles infrastructures municipales et la croissance de la demande énergétique vont connaître un ralentissement.

Les effets sur la production

Les gains de productivité devraient être en hausse au cours des prochaines décennies grâce à la substitution de la main-d’oeuvre par l’automatisation et aux changements technologiques, autant dans le secteur manufacturier que dans le secteur des services. Ces gains de productivité pourraient donc compenser en partie la faible croissance démographique, mais demeureraient bien insuffisants comme effet global pour renverser le ralentissement de la croissance économique.

L’économie devra compter sur la progression des secteurs productifs pour maintenir la richesse collective. Comme la consommation et la demande intérieure seront moins dynamiques, le Québec devra également bien se positionner sur les marchés extérieurs pour soutenir son économie.

Il est possible que la croissance de la productivité s’améliore dans l’avenir, mais il est peu probable, sinon impossible, qu’elle renverse l’impact de la pénurie de main-d’oeuvre et le ralentissement de la croissance du PIB. Pour maintenir la croissance du PIB du Québec à 2 %, il faudrait théoriquement plus que doubler la croissance de la productivité du travail d’ici vingt-cinq ans. Or, cette dernière n’a crû que de 1,0 % au cours des dix dernières années. L’économie québécoise devra donc se tourner vers des secteurs très performants en comptant sur le développement des entreprises à haute valeur ajoutée et celui de l’économie du savoir pour assurer sa pérennité. Un défi de taille pour une population vieillissante.

Les effets sur les revenus

Les revenus dans la société proviennent principalement des salaires et traitements versés aux travailleurs et des profits des entreprises. La hausse réelle de la rémunération globale dépend pour sa part de la croissance de l’emploi, des heures travaillées et des hausses salariales (figure 8). Pour les entreprises, la hausse des profits provient de la hausse de la valeur de la production moins la croissance des coûts. Globalement, la croissance du revenu personnel est donc liée à la hausse de l’emploi et de la productivité.

Faute de disponibilité de travailleurs au cours des prochaines décennies, la croissance de l’emploi ira en s’amenuisant et même en diminuant, possiblement au début des années 2020. Les entreprises qui réussiront le mieux avec une bonne productivité pourront attirer des travailleurs en leur versant de meilleurs salaires.

Figure 8

Évolution du revenu personnel disponible réel et somme des variations annuelles de l’emploi et de la productivité du travail au Québec, 1962 à 2007

Pour le gouvernement, ce scénario probable pourrait avoir les implications suivantes. Tout d’abord, l’État fera assurément face à une diminution de ses revenus autonomes en raison du fait que le revenu personnel global ira en ralentissant. Ensuite, les écarts de revenu pourraient augmenter, car il y aura un plus grand nombre de personnes âgées et que la rareté de la main-d’oeuvre disponible pourrait accroître les salaires consentis. Finalement, la diminution du nombre de personnes sur le marché du travail signifie que les impôts direct et indirect généreront moins de revenus pour l’État, à moins que les taux d’imposition ne soient augmentés d’ici là.

L’impôt direct constitue la principale source de revenus du gouvernement du Québec (38 % des revenus autonomes). Ainsi, l’augmentation des revenus des retraités qui sont imposables, notamment les REER (Régime enregistré d’épargne-retraite), pourrait atténuer le manque à gagner du gouvernement. Gauthier (2005) a montré dans ses analyses sur les conditions de vie des personnes âgées que la scolarité et le revenu des retraités avaient constamment tendance à augmenter dans le temps. Du côté des entreprises, même si leurs profits augmentent, les impôts des sociétés (10 % des revenus autonomes) ne pourront compenser la baisse de revenus (figure 9). Le gouvernement devra donc redéfinir son assiette fiscale sans nuire à l’investissement, principale source de la hausse de la productivité escomptée.

Ce resserrement des recettes publiques jumelé à l’accroissement de la demande pour les services publics pourraient conduire l’État à une impasse fiscale. Dans un ouvrage publié récemment et auquel nous référons, les auteurs Godbout et Fortin (2007) se sont penchés sur les conséquences économiques et fiscales des changements démographiques au Québec, notamment, sur les coûts des services publics et sur les finances de l’État à travers diverses hypothèses.

Figure 9

Part en pourcentage des sources du revenu autonome du gouvernement du Québec prévu dans son budget pour l’année financière 2007-2008

Typologie des changements démographiques

Selon l’économiste Lefebvre (2006), on peut analyser les effets des changements démographiques en partant de trois types : les effets démographiques purs, les effets de la croissance de la productivité (effets revenus) et les effets du progrès technique (effets prix relatif).

Ainsi, le manque de main-d’oeuvre devrait théoriquement se traduire par une hausse de la formation, de l’investissement et de la productivité et par un changement dans la rémunération du capital. Globalement, selon Lefebvre, l’incidence des changements démographiques devrait apparaître de façon assez modérée pour un grand nombre de phénomènes économiques.

Cependant, les changements dans la répartition des ressources pourraient engendrer des tensions et conflits entre les individus relativement aux services sociaux prioritaires et aux transferts publics. D’après l’auteur, le vieillissement est normal et inévitable, il serait donc vain de chercher à le renverser, il faut plutôt adapter l’économie à la démographie.

De la démographie à la prévision économique

À court terme, la croissance économique est de nature conjoncturelle. Le niveau de l’activité économique est dicté par l’intensité de la consommation, des investissements, de la production industrielle et des dépenses gouvernementales. Les exportations et les importations viennent s’ajouter à la demande intérieure du pays. Finalement, le niveau de l’activité de base agira sur l’emploi et les revenus.

Ces déterminants économiques sont influencés par des facteurs d’ordre interne et externe au pays. La gestion monétaire, les programmes de développement économique, la conjoncture économique internationale, le prix des ressources, le taux de change et les événements sociopolitiques sont autant d’éléments qui doivent être pris en compte dans la prévision économique et l’estimation des risques.

À long terme, la croissance de la population, de la scolarité et de la participation des individus au marché du travail seront des facteurs déterminants sur la demande globale et sur le niveau d’innovation. La disponibilité des ressources, leur exploitation et les investissements seront directement liés à la compétitivité face au commerce international. De ce dynamisme, dépendront la création de la richesse et la progression des revenus. Finalement, les finances publiques et la gestion interne créeront les conditions nécessaires à l’épanouissement du dynamisme économique.

La prévision économique à long terme

La prévision économique à long terme se fonde sur la détermination du PIB potentiel. Globalement, le potentiel de croissance économique peut se traduire par l’équation de la production comme suit :

(Nous faisons ici l’hypothèse que le nombre d’heures travaillées par emploi ne changera pas de façon significative dans le futur).

On peut faire l’hypothèse que les heures travaillées vont peu varier dans le futur, car la rareté de la main-d’oeuvre pourrait créer deux phénomènes inverses. D’une part, il y aura moins de travail à temps partiel involontaire et les plus jeunes, plus susceptibles de travailler à mi-temps, seront moins nombreux. D’autre part, le travail à temps partiel pourrait augmenter chez les retraités et les pré-retraités grâce aux accommodements des ententes de travail.

On peut donc dire, de manière globale, que la croissance réelle du PIB total est égale à la croissance de la productivité plus la croissance de l’emploi. Cette simplification laisse une inconnue, soit le taux de chômage. Or, le taux de chômage s’approche actuellement de son minimum. De près de 12 % il y a dix ans, le taux de chômage est tombé à moins de 7 % au milieu de l’année 2007, de sorte que le bassin de personnes pouvant combler les emplois manquants devient restreint. Ainsi, tout ajout d’un emploi additionnel devra se traduire par une personne de plus sur le marché du travail et qui n’était pas disponible auparavant.

De 1961 à 2006, le PIB a augmenté en moyenne de 3 % par année au Québec. Cette croissance s’est accompagnée d’une création d’emplois de 1,8 % par année et d’une hausse de la productivité de 1,2 %. Mais, à mesure que le bassin de travailleurs s’amenuisera, la croissance du PIB ralentira de façon proportionnelle. Comme le pouvoir d’achat dépend également de ces deux facteurs, on aura une baisse équivalente des revenus. Pour augmenter le PIB, il faudrait donc compter sur une forte hausse de la productivité.

La participation au marché du travail et à l’emploi

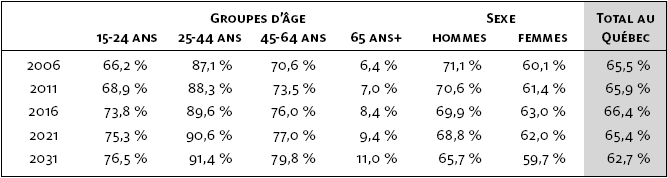

En 2007, 65,6 % de la population de quinze ans et plus occupait un emploi ou était en recherche d’emploi. En conservant constant le taux de participation au marché du travail de chaque groupe d’âge, en raison du vieillissement de la population, on obtient rapidement une diminution du taux de participation total. Dès 2012, la population active se mettrait à diminuer et perdrait plus de 65 000 personnes dans les dix années suivantes, selon ce scénario sans évolution des taux d’activité par tranche d’âge.

Même en augmentant fortement le taux de participation de chaque groupe d’âge, notamment le taux de participation des 65 ans et plus (de 6 % en 2007 à 11 % en 2031), la population active ne s’accroîtra pas de manière significative. Dans le scénario retenu (tableau 1) pour la prévision économique, que l’on peut considérer comme optimiste, la population active commencerait à diminuer en 2018 et perdrait 50 000 personnes dans les dix années suivantes. On ne fait donc que retarder le moment où se produira la diminution de la population active.

Tableau 1

Projection des taux de participation au marché du travail au Québec par groupes d’âge et par sexe, 2006 à 2031

Dans ce scénario, le Québec atteindrait des taux de participation au marché du travail parmi les plus élevés au monde comparativement à ceux observés actuellement. Le taux de participation des femmes augmente pour chaque tranche d’âge pour s’approcher de celui des hommes. Malgré tout, le taux de participation global culmine en 2016 et recule par la suite jusqu’en 2031.

Même en abaissant progressivement le taux de chômage jusqu’à 4,5 %, la progression de l’emploi va ralentir rapidement jusqu’à devenir négative en 2026, selon notre scénario de base (octobre 2007). À cette date, la croissance du PIB du Québec dépendra uniquement de l’amélioration de la productivité puisque la population active aura diminué (figure 10).

Figure 10

Croissance annuelle du produit intérieur brut réel et de la population active au Québec, 1962 à 2031, scénario moyen de prévision, Hydro-Québec Distribution

La productivité et les revenus

Pour obtenir la prévision du PIB à long terme, on doit formuler des hypothèses sur la prévision de croissance de la productivité. Là encore, le scénario d’Hydro-Québec Distribution retenu pour la prévision de la demande et des revenus peut être considéré comme relativement optimiste. Cette prévision suppose que les entreprises privées et publiques s’adaptent rapidement au problème de la diminution de la population active et que l’économie se tourne vers l’investissement et la création de valeur.

Ainsi, selon l’hypothèse retenue dans le scénario moyen, la croissance annuelle de la productivité passerait de 1,0 % (moyenne des dix dernières années) à 1,2 % d’ici 2011, à 1,3 % en 2016 à 1,5 % en 2021 et à 1,8 % en 2031 (tableau 2). L’atteinte de ces croissances de productivité ferait du Québec une économie relativement performante, si l’on compare avec les croissances actuelles des pays de l’OCDE (2006).

Tableau 2

Projection des principales variables économiques, en variations annuelles moyennes, Économie du Québec, 1961 à 2031

* La croissance du revenu est calculée selon le revenu personnel disponible réel total.

Malgré les hypothèses relativement optimistes émises sur les taux de participation au marché du travail, sur le taux de chômage et sur la productivité, on ne pourra qu’assister selon toute vraisemblance à une croissance de plus en plus ténue du PIB, de l’emploi et du revenu global au Québec.

Le modèle de prévision économique nous conduit donc à faire le constat que la progression de l’économie du Québec ne peut que ralentir à l’horizon de 2030. La croissance du PIB aura tendance à se rapprocher de 2 % entre 2012 et 2017, puis chutera à moins de 1,5 % avant la fin des années 2020.

Face à la raréfaction de la main-d’oeuvre, la création d’emplois au Québec passera rapidement de 1,8 % au cours des dernières années à 1,1 % en 2011, puis à 0,7 % autour de 2016 et finalement deviendra négative au milieu des années 2020, selon notre scénario de prévision retenu. De ce fait, la croissance des revenus sera de plus en plus lente et se soldera par une baisse des revenus fiscaux du gouvernement, notamment l’impôt sur le revenu des particuliers.

Conclusion

À partir de 2011, le phénomène du vieillissement de la population commencera à avoir des effets plus prononcés sur l’économie du Québec. Notamment, la diminution du nombre de personnes entre 20 et 64 ans, soit les groupes d’âge généralement au travail, se traduira par un manque de main-d’oeuvre et une diminution des besoins. La demande intérieure sera donc moins dynamique et la croissance économique du Québec s’amoindrira.

La hausse de la migration nette, la hausse de la participation au marché du travail, notamment chez les retraités, et la hausse de la productivité constituent sûrement des solutions partielles pour soutenir la croissance de l’activité économique au Québec. Cependant, elles demeurent insuffisantes pour renverser les effets des changements démographiques. Dans un proche avenir, il faudra donc composer avec une croissance de plus en plus ténue du PIB, de l’emploi et des revenus.

Parties annexes

Remerciement

L’auteur tient à remercier ses collègues Luc Roy et Allison Blagrave, démographes à Hydro-Québec pour leur contribution et leurs commentaires

Notes

-

[1]

Dans cet article, toutes les variations du PIB et du revenu personnel sont exprimées en terme réel, c’est-à-dire qu’elles sont dégonflées de l’inflation.

-

[2]

Hydro-Québec se classe parmi les huit plus grandes sociétés productrices et distributrices d’électricité au monde. Sa principale mission est de fournir de l’électricité à la population et aux entreprises du Québec. Hydro-Québec est une société d’État dont l’unique actionnaire est le gouvernement du Québec. Près de 97 % de sa production d’électricité est de source hydraulique au Québec.

-

[3]

Les prévisions démographique et économique présentées dans cette étude sont celles réalisées au printemps 2007 et intégrées dans le plan d’approvisionnement d’Hydro-Québec Distribution, Plan d’approvisionnement 2008-2017 et Annexes, déposé à la Régie de l’énergie en septembre 2007. Ce document est disponible sur le site www.regie-energie.qc.ca à la rubrique « Demande R-3648-2007, Annexe 2 A ».

Bibliographie

- Conference board du canada. 2007. Plusieurs séries chronologiques sur l’économie du Canada et des provinces à partir de 1961 sont estimées et accessibles en ligne à http ://www2.conferenceboard.ca/weblinx/.

- Gauthier, H., S. Asselin, S. Jean, G. Langis, D. Laroche, Y. Nobert, M. Rochon. 2002. Québec, Vie des générations et personnes âgées de demain. Présentation dans le cadre du Colloque de l’Association des démographes du Québec, Québec, Université Laval, 15 mai 2002.

- Gauthier, H., et S. Asselin. 2006. « Les 50-64 : entre travail et retraite », Données sociodémographiques en bref : conditions de vie, Institut de la statistique du Québec, vol. 10, no 3 : 6-8.

- Godbout, L., P. Fortin, M. Arseneau et S. St-Cerny. 2007. Oser choisir maintenant : des pistes de solution pour protéger les services publics et assurer l’équité entre les générations. Québec, Les presses de l’Université Laval, 140 p.

- Gouvernement du Québec. 2004. Évaluation du système québécois de sécurité financière à la retraite par rapport à celui d’autres pays industrialisés. Québec, Bibliothèque nationale du Québec, gouvernement du Québec, Direction de l’évaluation et de la révision.

- Gouvernement du Québec. 2007 (édition 2006). Analyse actuarielle du Régime de rentes du Québec au 31 décembre 2003. Québec, Bibliothèque nationale du Québec, gouvernement du Québec, Régie des rentes du Québec, Annexe 3 : Hypothèses et méthode.

- Gouvernement du Québec, ministère des ressources naturelles et de la faune du Québec. 2004. L’Énergie au Québec, édition 2004. Québec, gouvernement du Québec. http://www.mrnfp.gouv.qc.ca/energie/statistiques/index.jsp.

- Gouvernement du Québec. 2007. Plan budgétaire, Budget 2007-2008. Québec, Bibliothèque et archives nationales du Québec.

- Hydro-Québec distribution. 2007. Plan d’approvisionnement 2008-2017 – Annexes. Montréal, Hydro-Québec, Demande R-3648–2007, Annexe 2A : 39-45, déposée à la Régie de l’énergie du Québec, 291 p. http://www.regie-energie.qc.ca.

- Hydro-Québec . 2007a. Perspectives démographiques pour le Québec et ses régions : Évolution passée, méthodologie, hypothèses et résultats. Montréal, Hydro-Québec, rapport interne, 35 p.

- Institut de la statistique du Québec. 2007. Les données et études statistiques sur l’évolution de l’économie de la population du Québec sont périodiquement placées en ligne à http://www.stat.gouv.qc.ca/donstat/societe/demographie/index.htm.

- Lefebvre, P. 2006. Économie et « choc démographique » : au-delà des fantasmes, incidences et priorités des politiques publiques. Rapport du Comité de travail sur la pérennité du système de santé et des services sociaux du Québec (présentation Power point), Montréal, Université du Québec à Montréal, École des sciences de la gestion, 31 janvier 2006.

- Marchon, M. 2006. Impact de la mondialisation et du vieillissement de la population sur l’économie et les marchés financiers. Québec, Régie des rentes du Québec, Perspectives démographiques, économiques et financières, document de présentation, 22 p.

- Martel, L., É. Caron-Malenfant, S. Vézina et A. Bélanger. 2007. « Projections de la population active au Canada, 2006-2031 », L’Observateur économique canadien, 20, 6 : 3.1-3.13.

- ocde. 2006. Productivity Database et ocde Economic Outlook 80 database. Base de données et tableaux sur le PIB, l’emploi, la productivité et les taux d’activité par pays. http ://stats.oecd.org/wbos/index.aspx.

- Société canadienne d’hypothèques et de logement (schl). 2007. Plusieurs données en ligne à http://www.cmhc-schl.gc.ca/fr/prin/ et plusieurs publications dont L’observateur du logement au Canada, Ottawa, 86 p.

- Statistique Canada. 2007. Plusieurs données sur l’emploi et les taux d’activité provenant de l’enquête mensuelle sur la population active au Canada sont régulièrement placées en ligne à http://www.statcan.gc.ca.

- Statistique Canada. 2005. Projections démographiques pour le Canada, les provinces et les territoires, 2005-2031. Ottawa, Statistique Canada, no 91-520-xif au catalogue, 215 p.

Liste des figures

Figure 1

Croissance annuelle de la population et du PIB au Québec de 1961 à 2031

Figure 2

Part du produit intérieur brut au Québec selon son usage (1984-2007)

Figure 3

Croissance annuelle tendancielle (moyenne mobile 5 ans) du PIB au Québec, de la consommation d’électricité et d’énergie et l’indice pondéré HQ de la consommation d’énergie au Québec de 1962 à 2007

Figure 4

Croissance de la population âgée et en âge de travailler au Québec, 1976-2031

Figure 5

Croissance annuelle moyenne du PIB et de la population adulte (15 ans et +) au Québec, par décennie, 1961-2030

Figure 6

Taux de participation au marché du travail au Québec des personnes de 15 ans et plus, passé et prévu, selon le sexe, 1976-2031

Figure 7

Formation de ménages et mises en chantier dans le secteur résidentiel au Québec, passées et prévues, 1955 à 2030

Figure 8

Évolution du revenu personnel disponible réel et somme des variations annuelles de l’emploi et de la productivité du travail au Québec, 1962 à 2007

Figure 9

Part en pourcentage des sources du revenu autonome du gouvernement du Québec prévu dans son budget pour l’année financière 2007-2008

Figure 10

Croissance annuelle du produit intérieur brut réel et de la population active au Québec, 1962 à 2031, scénario moyen de prévision, Hydro-Québec Distribution

Liste des tableaux

Tableau 1

Projection des taux de participation au marché du travail au Québec par groupes d’âge et par sexe, 2006 à 2031

Tableau 2

Projection des principales variables économiques, en variations annuelles moyennes, Économie du Québec, 1961 à 2031

* La croissance du revenu est calculée selon le revenu personnel disponible réel total.