Résumés

Résumé

La révolution technologique est au coeur du redéploiement de l’économie mondiale et de son recentrage en Asie, la Chine en particulier se présentant désormais comme « l’atelier du monde ». L’autonomie technologie et le contrôle des chaînes de valeur sont au centre de la nouvelle géopolitique mondiale. L’étude de cas de Lenovo, devenu en trente ans le principal fabricant d’ordinateurs personnels (pc), met en relief les efforts chinois pour gravir les échelons de l’intensité technologique.

Mots clés:

- Chine,

- internationalisation des firmes,

- autonomie technologique,

- Lenovo

Abstract

The technology revolution is behind the reconfiguration of the global economy with its centre relocating to Asia, and China in particular, in the role of the “workshop of the world.” Technological autonomy and control of value chains are the focus of the new global geopolitics. A look at Lenovo, which in 30 years has grown to be the largest producer of personal computers (pcs), reveals Chinese efforts to climb top in technological intensity.

Keywords:

- China,

- internationalization of firms,

- technological autonomy,

- Lenovo

Resumen

La revolución tecnológica es el centro del nuevo despliegue de la economía mundial y de su reorientación hacia Asia, China en particular, presentándose a partir de ahora como “el taller del mundo”. La autonomía tecnológica y el control de las cadenas de valor están en el centro de la nueva geopolítica mundial. El estudio del caso de Lenovo, que se convirtió en treinta años en el principal fabricante de computadoras personales (pc), pone en relieve los esfuerzos chinos por ascender en la intensidad tecnológica.

Palabras clave:

- China,

- internacionalización de las firmas,

- autonomía tecnológica,

- Lenovo

Corps de l’article

Introduction

Le Partenariat transpacifique (ptp) se voulait en partie une réponse pluripartite à la montée en puissance de la Chine. Il s’agissait à la fois de réaffirmer le leadership américain en Asie-Pacifique et d’accentuer la compétitivité des firmes vis-à-vis des firmes chinoises par la convergence normative et l’interconnectivité des chaînes de valeur (Shambaugh 2012). Aussi la Chine fut-elle au coeur des discussions, tout en étant absente des négociations. En cela, le retrait américain de l’accord a créé un important vide à la fois sécuritaire (notamment pour le Japon et le Viet Nam) et économique, vide que les dirigeants chinois entendent bien combler (Hilton 2017). C’est à cette fin que la Chine a décidé, par exemple, d’accélérer les négociations d’une zone de libre-échange de l’Asie-Pacifique (ftaap en anglais) réunissant 21 pays de la région, qui représentent 60 % de l’économie mondiale, et celles du Partenariat économique régional global (rcep en anglais), un projet d’accord de libre-échange réunissant, outre la Chine, les dix pays de l’Asean ainsi que l’Australie, la Corée du Sud, l’Inde, le Japon et la Nouvelle-Zélande. Si, à l’instar du ptp, l’un comme l’autre recherche la consolidation des chaînes de valeur et la libéralisation du commerce, en cas de ratification cela se fera sera selon les règles du jeu édictées par les autorités chinoises. En cela, les règles du rcep seront moins strictes que celles du ptp, notamment sur le plan du travail, des normes environnementales, de la traçabilité des aliments, des services, des sociétés d’État et des marchés publics, etc., c’est-à-dire dans les secteurs où la Chine estime être difficilement en mesure de répondre à de « hauts standards » ou qu’elle juge stratégiques pour la mise en oeuvre de sa politique industrielle, en particulier dans le cas des sociétés d’État (Chang 2015).

De là à conclure que tout est désormais joué, il y a loin de la coupe aux lèvres. D’une part, les négociations du ftaap et du rcep rencontrent d’importants écueils et sont loin d’être conclues. D’autre part, et on ne le répétera jamais assez, la mondialisation est avant tout un phénomène technologique. À l’épicentre du processus, la révolution dans le domaine des technologies de l’information et des communications (tic) a elle-même entraîné dans son sillage deux évolutions majeures. D’abord, dans le domaine des transports, on trouve la généralisation de l’utilisation du conteneur et des systèmes intermodaux de transport, alliant le camion, le train, le bateau, voire l’avion. Non seulement cette généralisation assure une grande rapidité de livraison, mais aussi, notamment grâce au système de positionnement global (gps en anglais), elle permet de suivre en temps réel le déplacement des marchandises à l’échelle internationale. Ensuite, dans le domaine managérial, on observe la diffusion des modèles « toyotistes » et juste-à-temps (just-in-time), qui permettent de segmenter les diverses phases de la production à l’échelle internationale, ce qui favorise à la fois des gains de productivité et une forte compétitivité. Ce ne sont plus des biens finaux que s’échangent les pays, mais des investissements directs et des composantes. Bien que celles-ci soient ultimement assemblées dans un pays particulier, il n’en reste pas moins que les produits finaux sont destinés aux marchés mondiaux (Sydor et al. 2011).

Avec l’éclatement des frontières nationales, le rôle de l’État se trouve profondément modifié : de gestionnaire de type fordiste qu’il était, l’État se voit de plus en plus subordonné aux choix stratégiques des firmes globales. Il apparaît davantage comme un territoire en lutte pour l’appropriation des phases de production et du contrôle des chaînes de valeur (cdv) (Stopford, Strange et Henley 1991) suivant les principes des avantages comparés et de la dotation factorielle des firmes et des États (Dunning 1997, 1999). Typiquement, les pays développés concentrent les activités de recherche et développement, le contrôle de qualité, le marketing, la finance et la distribution. Pour leur part, les pays émergents rivalisent pour la production manufacturière directe, tandis que les moins développés se voient souvent relégués au rang de fournisseurs de produits de base (Baldwin et Lopez-Gonzalez 2013). Les nouvelles relations entre les firmes transforment ainsi la société, la faisant passer d’un capitalisme hiérarchique à un capitalisme d’alliance (Rioux 2014). Ce sont sans doute les pays d’Asie orientale qui ont su le mieux tirer parti de cette nouvelle division internationale du travail (ide-jetro-wto 2011).

Pour tous les États, mais en particulier pour un pays émergent comme la Chine, qui cherche à augmenter l’intensité technologique de sa production, deux stratégies complémentaires sont possibles. D’une manière « passive », le pays peut tenter d’augmenter l’attractivité de son territoire (ouverture commerciale, fiscalité avenante, infrastructures publiques, politique du travail, etc.) et tabler sur l’investissement direct étranger et le transfert technologique. C’est ainsi que la Chine se présente désormais comme « l’atelier mondial », grâce surtout à sa population laborieuse, à ses bas salaires et à son immense marché interne, elle qui a su en une génération s’imposer en tant que plateforme régionale d’assemblage final pour les chaînes de valeur asiatiques (Ma et Van Assche 2011). Si, par sa taille, l’économie chinoise rivalise désormais avec celle des États-Unis, la Chine peine malgré tout à atteindre une autonomie technologique et elle demeure largement un sous-traitant pour les firmes des pays développés : la valeur ajoutée en Chine demeure de ce fait très limitée (Nicolas 2016).

Toutefois, d’une manière plus « active », la Chine peut parallèlement vouloir « sauter des étapes » par l’utilisation stratégique des capitaux nationaux et favoriser l’acquisition de technologies étrangères, notamment par la voie des opérations de rachat d’entreprises étrangères et de l’internationalisation du capital national. Sur ce plan, la Chine est en mode rattrapage, se présentant déjà comme l’un des principaux récipiendaires de l’investissement mondial (133 milliards de dollars en 2016). Partie de presque rien au tournant du millénaire, elle constitue aujourd’hui (2016) la deuxième source d’investissement direct dans le monde (183 milliards de dollars) derrière les États-Unis (299 milliards), mais devant les Pays-Bas (174 milliards) (unctad 2017 : 14). Si le rythme se maintient, elle pourrait devenir la première source au début de la prochaine décennie (Hanemann et Huotari 2015). C’est ainsi que les investissements chinois à l’étranger sont passés d’une moyenne de 4 milliards de dollars américains (de 2014) entre 1990 à 1994 à une moyenne de 95 milliards ces dernières années (McGrattan 2016 : 3). Comme nous pourrons le constater, longtemps la Chine s’est contentée d’assimiler la technologie des firmes étrangères établies sur son territoire, mais ce n’est plus le cas : l’internationalisation des firmes chinoises vise désormais autant la sécurisation des approvisionnements en produits de base que le renforcement de sa capacité technologique et, surtout, l’intégration de la Chine à l’économie mondiale. Si l’étude de Lenovo illustre clairement la volonté chinoise de créer des firmes technologiques globales, elle marque également les limites de la stratégie d’internationalisation de la Chine, cette entreprise faisant encore largement figure d’exception.

I – L’internationalisation des firmes chinoises

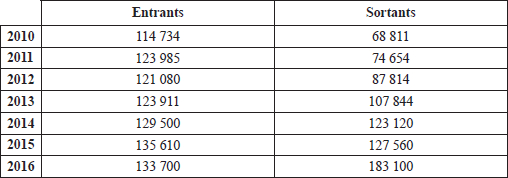

Comme l’indique le tableau 1, la Chine est sur le point de devenir un exportateur net de capital. En 2016, pour la première fois dans l’histoire, le stock des investissements directs à l’étranger (ide sortants) de la Chine dépassait le stock des ide entrants. C’est pourquoi les logiques de localisation des firmes multinationales (fmn) chinoises, souvent considérées comme l’« archétype » dans la course à l’internationalisation, font l’objet d’une attention croissante. Les choix de localisation des firmes, et les firmes chinoises ne font pas exception, sont multiples et complexes et ne peuvent être réduites à une seule variable. Dans leur cas, la littérature « classique » a souvent mis l’accent sur les objectifs d’État, sur la recherche de nouveaux marchés, notamment là où se concentre une importante diaspora chinoise, ainsi que sur les besoins en matières premières et énergétiques[1]. Plus récemment, et se rattachant plus directement à notre propos, la littérature s’est aussi intéressée aux liens entre l’investissement direct chinois et l’insertion de la Chine dans les chaînes de valeur globales (Ferrarini 2011 ; Nicolas 2016) et régionales (Huang et Rioux 2016).

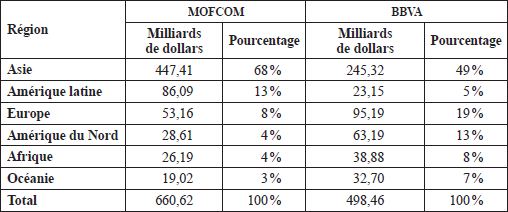

Quoi qu’il en soit, l’internalisation du capital chinois s’est déployée en deux phases. Il s’agissait d’abord de développer et de sécuriser les approvisionnements chinois en produits de base. Par leurs investissements massifs dans le domaine des ressources et des infrastructures de transport nécessaires à leurs exportations vers la Chine, les sociétés d’État chinoises y ont ainsi assumé un rôle stratégique. C’est à elles en particulier que l’on doit les investissements massifs de la Chine en Afrique, au Moyen-Orient et en Amérique latine (Economy et Levi 2014). À la suite de cette première phase, qui d’ailleurs se poursuit, l’ide chinois s’est lancé à la conquête des pays ayant des volumes importants d’exportations en provenance de la Chine, un pib par habitant élevé ou encore une forte croissance économique (Zhang et Daly 2011). Ce sont essentiellement les pays industrialisés en Europe et en Amérique du Nord qui ont bénéficié de cette dernière stratégie (Hay, Milelli et Shi 2008 ; Arès et Boulanger 2016). Les atouts spécifiques des firmes qui sont recherchés, tels que les nouveaux marchés, les capacités en r-d, la notoriété de la marque, constituent les principaux moteurs des stratégies d’investissement chinois dans les pays développés (Buckley et al. 2007). Le tableau 2 permet d’apprécier la distribution régionale du stock des investissements directs chinois dans le monde. Selon les données ajustées, il indique en particulier la forte présence des firmes chinoises en Asie, avec près de la moitié de leurs investissements, mais aussi l’intérêt grandissant que ces entreprises portent désormais aux pays développés.

Tableau 1

Flux des investissements directs à l’étranger (ide) entrants et sortants de la Chine (2010-2016) (millions de dollars)

Note : Sont exclues les données de Hong Kong.

Tableau 2

Distribution régionale du stock des investissements directs chinois en 2013 selon les données officielles chinoises (mofcom) et les données ajustées (bbva)

Note : Les données ajustées minimisent les investissements chinois dans les paradis fiscaux, Hong Kong, les îles Caïmans et les îles Vierges britanniques représentant à eux seuls 31 % du différentiel des données.

Selon la théorie des réseaux (Burt 1992), les pays émergents qui sont arrivés plus tard ont souvent privilégié l’association avec des entreprises existantes et l’utilisation des réseaux de distribution établis. Cela explique que les accords d’acquisition et de fusion jouent un rôle majeur dans la « conquête de l’Ouest » de fmn chinoises. Par l’établissement de nouveaux réseaux et alliances, les firmes cherchent à la fois à maîtriser des compétences pour surmonter les barrières d’entrée du marché local auxquelles elles sont confrontées et à former des ensembles transnationaux de manière à exercer une plus grande influence sur la structure du commerce international (Gereffi et Sturgeon 2014). Les accords interentreprises des firmes chinoises touchent presque tous les secteurs, du football (Intel de Milan) du tourisme (AccorHotels), mais aussi les industries à forte intensité technologique (ibm, Motorola)[2]. Ces opérations produisent des effets sur la capacité de recherche et développement, sur le savoir-faire technologique et sur le commerce extérieur du pays. Contrairement à l’idée populaire selon laquelle les avantages compétitifs de la Chine ne sont basés que sur le faible coût de la main-d’oeuvre, la Chine a vu sa part dans les exportations mondiales de marchandises en haute technologie grimper à 13,5 %, lui permettant en cela de détrôner les États-Unis et de devenir le plus grand exportateur mondial de ce type de produits (Beltramello, De Backer et Moussiegt 2012). C’est ainsi que les manufacturiers chinois s’efforcent de passer d’un positionnement de fournisseur à bas coût à un positionnement de fournisseur à plus forte valeur ajoutée (Gereffi 2009 ; Sodhi et Tang 2013). En fait, l’ocde prédit qu’à l’horizon de 2019 l’effort de la Chine en recherche et développement devrait dépasser celui des États-Unis et accéder au premier rang mondial (ocde 2014).

Quoi qu’il en soit, il ne faut pas surestimer l’autonomie technologique de l’industrie chinoise, et cela, même si la Chine a effectué en réel rattrapage et qu’elle talonne désormais les États-Unis, avec un peu moins de 30 % du total mondial, de la valeur ajoutée dans les produits manufacturiers à forte intensité technologique (McGrattan 2016 : 2). Il est indéniable que ces dernières années la Chine a su augmenter ses capacités technologiques et gravir les échelons des chaînes de valeur, en particulier dans la production des biens intermédiaires (De Backer et Miroudot 2013). Cependant, le « Made in China » est souvent trompeur. Kreamer, Linden et Debrick (2011) estimaient ainsi qu’en 2010, sur un prix de vente de 549 dollars d’un iPhone 4 d’Apple, seulement 10 dollars correspondaient à la valeur ajoutée en Chine, principalement lors de l’assemblage final. Gravir l’échelle de valeurs et contrôler les chaînes de valeur globales restent donc un objectif lointain pour de nombreuses firmes chinoises. Pourtant, la Chine compte certaines grandes réussites, et c’est vers l’une d’elles que se tourne maintenant la discussion : Lenovo. En l’espace de trente ans, cette entreprise a gravi les échelons pour devenir par son chiffre d’affaires la 231e plus importante firme à l’échelle mondiale (voir le tableau 3).

II – L’internationalisation de Lenovo

Lenovo fut fondé en 1984, sous l’appellation Legend, par Liu Chuanzhi et dix autres chercheurs de l’Académie des sciences de Chine, avec un financement de seulement 30 000 dollars fourni principalement par l’Académie, pour desservir le marché naissant des ordinateurs personnels et des téléphones mobiles en Chine. En dépit de la présence de l’État dans l’actionnariat, majoritaire au début et minoritaire maintenant, Lenovo a toujours joui d’une forte autonomie administrative et doit être considéré comme une entreprise publique et non une société d’État chinoise (Ahrens et Zhou 2013 : 7).

Ses premières armes, Lenovo les fit en tant que responsable de l’achat et de la maintenance des appareils de bureaux d’ibm, alors importés par l’Académie des sciences. Comme première innovation, on lui doit une des premières cartes incorporées permettant de traduire de l’anglais au chinois et de rendre ainsi disponibles en Chine les logiciels développés outremer. La firme a donc crû en adaptant les produits d’ibm – et d’autres fournisseurs mondiaux – et en les distribuant sur le marché chinois, aidée en cela par la législation chinoise qui obligeait à l’époque les entreprises étrangères à recourir à un distributeur national (Reddy 2011 : 160-163). Dans les premières années d’exploitation de Lenovo, son développement s’est en grande partie appuyé sur le segment de l’ordinateur personnel dans le marché national. Toutefois, l’histoire de la firme aurait pu se terminer en 1991, lorsque, pour la première fois, elle se mit à perdre de l’argent : la levée des tarifs chinois sur l’importation de matériel informatique et l’allègement des limites imposées sur le plan de la distribution ont favorisé l’intensification de la concurrence et la venue de compétiteurs tout en faisant pression sur les prix au détail. Malade, le fondateur Liu Chuanzhi se retira de la gestion directe et confia les rênes de la firme à Yang Yuanquing (toujours en poste), un jeune ingénieur d’à peine 29 ans à l’époque (Salter 2011 : 8).

Dès 1996, Lenovo est devenu le numéro un en Chine quant au nombre de pc vendus. Non seulement la forte demande intérieure d’une population encore sous-équipée a grandement soutenu sa croissance, mais l’entreprise, pour s’assurer de percer, adopta une politique de bas prix. Elle abaissa trois fois le prix de ses produits, qu’elle fixa à peine au-dessus des coûts de production (Ahrens et Zhou 2013 : 5). Si, en 2004, on comptait déjà près de 100 millions d’ordinateurs personnels, ce chiffre ne représentait toujours qu’un taux de pénétration d’à peine 15 % compte tenu du marché potentiel chinois (Wei 2005). L’entreprise investira l’essentiel des profits réalisés dans l’acquisition d’une plus grande autonomie technologique avec pour effet que Lenovo a pu lancer en 2002 le premier ordinateur personnel surperformant authentiquement chinois, le DeepComp 1800, suivi l’année suivante du DeepComp 6800, considéré alors comme le 14e plus performant au monde (Reddy 2011 : 162). Le succès obtenu dans le marché chinois a effectivement amené le fabricant à prendre la première place du marché d’Asie-Pacifique (en excluant le marché japonais), à partir du début des années 2000. Ce n’est qu’en 2003 que la firme adopta son nom actuel, Lenovo, signifiant « Legend nouvelle », et qu’elle s’incorpora à Hong Kong de manière à souligner ses ambitions globales et à faciliter son financement (Ahrens et Zhou 2013 : 3).

Si la force de Lenovo réside dans la fabrication à bas coût en Chine, ses choix d’expansion sont avant tout guidés par deux grands axes stratégiques : l’établissement de liens stratégiques mondiaux, notamment sur le plan de la recherche et développement, et l’accès aux technologies de pointe (Liu et Buck 2009). En cela, la firme a pu compter (et compte toujours) sur une étroite collaboration avec l’Académie des sciences et les universités chinoises (Reddy 2011 : 163) et, d’une manière générale, des autorités chinoises, qui détiennent une participation minoritaire (36 % des actions) (Salter 2011 : 4). Elle a pu également compter sur des alliances stratégiques avec des leaders technologiques comme Intel, avec qui elle s’associera par exemple, en 2003, pour fonder le Lenovo-Intel Future Advance Technology Center (Reddy 2011 : 163). Toutefois, notamment pour combler son retard technologique, Lenovo a aussi rapidement opté pour une politique d’acquisition. En 2004, Lenovo rachetait ainsi la division informatique personnelle de l’entreprise américaine International Business Machines Corp. (ibmpcd), pour un montant total de 1,75 milliard de dollars, dont 500 millions de dettes du constructeur américain. Cette transaction permit à l’entreprise de raccourcir sa courbe d’apprentissage technologique et, surtout, de bénéficier de la notoriété de la marque ibm. Les résultats furent immédiats : Lenovo est devenu cette année-là le troisième fabricant mondial d’ordinateurs personnels, devancé seulement par Dell et Hewlett-Packard. Avec l’ajout des quelque 9 500 employés provenant d’ibm, la force de travail de Lenovo atteignit près de 19 500 salariés. En outre, grâce en partie à cette transaction, le nombre d’appareils vendus passa de 5 millions à 14 millions par an, faisant grimper le revenu annuel de Lenovo à 13 milliards de dollars (Sinatech 2005).

Parallèlement à ces processus de réorganisation, on assista à un mouvement d’élargissement considérable de l’espace de production et de distribution. D’abord, Lenovo reprit l’ensemble des activités manufacturières d’ordinateurs portables et de bureaux d’ibm, de même que sa liste de clients et ses canaux de distribution et de commercialisation internationaux. Toutefois, comme le rappelait Holstein (2014 : 1), l’intégration des unités d’ibm a été un réel choc culturel : d’une part, très peu des nouveaux dirigeants parlaient anglais et, d’autre part, les normes et l’organisation du travail occidentales n’avaient aucun équivalent en Chine. Pour remédier à la situation, dans un geste autant de génie que d’humilité, le pdg de Lenovo, M. Yang Yuanquig, se retira pour occuper le poste de directeur du conseil d’administration des deux entreprises réunies, laissant à des Occidentaux le soin de diriger directement les opérations. Ce n’est que quatre ans plus tard, en 2009, qu’il reprendra les rênes de Lenovo, insatisfait des résultats financiers (une perte de 226 millions de dollars, notamment due aux effets récessifs de la crise financière [Salter 2011 : 11]), mais fort d’une meilleure compréhension de la gestion d’une firme globale (Holstein 2014 : 2).

Pour maintenir cette vision globale, deux stratégies ont été mises en oeuvre. D’abord, la direction de la firme se compose actuellement de neuf hauts dirigeants de pays différents, eux-mêmes appuyés par plus d’une centaine de directeurs et d’administrateurs recrutés dans une vingtaine de pays. Lenovo a ensuite standardisé les conditions de travail à travers l’ensemble de ces opérations et de ces divisions, que ce soit en Chine ou ailleurs dans le monde (Holstein 2014 : 3). Le fabricant chinois peut ainsi miser sur une stratégie orientée vers la conquête de marché, à la fois dans les pays industrialisés et dans les pays émergents (Lenovo 2016a).

La firme a multiplié en parallèle les opérations de rachat et d’alliance avec les entreprises étrangères. Au début de l’année 2011, le fabricant chinois s’est par exemple rapproché de l’entreprise japonaise nec pour racheter sa branche d’ordinateurs personnels. Cette opération lui a permis d’occuper la première position du secteur sur le marché japonais. Quelques mois plus tard, Lenovo a acquis le fabricant d’électronique allemand Medion ag, doublant ainsi sa part de marché en Allemagne. En 2012, le groupe a entamé une nouvelle étape qui s’est avérée significative pour son expansion en Amérique du Sud : il a procédé à l’achat du fabricant de produits électroniques brésiliens cce[3]. En plus d’acquérir les sept usines appartenant à cce, Lenovo a investi 30 millions de dollars pour construire à Sao Paulo un centre de production d’ordinateurs personnels et de téléphones intelligents. Ces efforts pour commercialiser une marque chinoise Made in Brazil ont permis à la firme de devenir le troisième plus grand fabricant de pc au Brésil.

Le tableau 3 permet d’observer l’important développement de l’entreprise dans les dernières années. En 2008, pour la première fois, la firme chinoise a été répertoriée dans le Fortune Global 500, qui classe les entreprises mondiales selon leur revenu annuel. Lenovo occupait alors l’avant-dernier rang (499). Aux deux exercices suivants, elle ne se classera pas, n’y revenant qu’en 2011 avec l’acquisition de la division ordinateurs de nec. Depuis, elle a rapidement gravi les échelons, passant de la 450e place en 2011 à la 231e en 2015. Ses revenus et le nombre de ses employés seront à l’avenant, passant respectivement de 23,1 à 44,9 milliards de dollars entre 2008 et 2015 et de 27 000 à 60 000 employés entre 2012 et 2015.

Tableau 3

Lenovo. Classement au Fortune Global 500 (2007-2015)

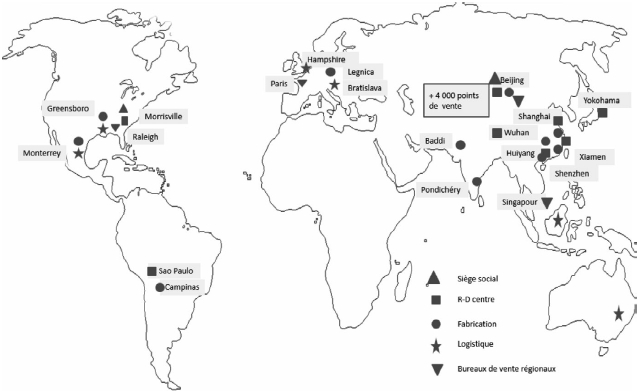

Aujourd’hui, Lenovo dispose de deux sièges sociaux, à Beijing (Chine) et à Morrisville (Caroline du Nord, États-Unis). L’entreprise compte en tout quarante-six laboratoires, y compris six centres de recherche et de développement. Ils sont situés d’abord dans les villes chinoises clés comme Beijing, Shenzhen, Wuhan et Shanghai, mais aussi dans les zones géographiques dynamiques comme le Japon (Yokohama), le Brésil (Sao Paulo) et les États-Unis (Raleigh) (Gao 2015). Lenovo possède aussi quatre bureaux de vente régionaux, situés respectivement en Californie (pour les Amériques), à Paris (pour l’Europe), à Beijing (pour la Chine) et à Singapour (pour l’Asie-Pacifique). Les principaux centres de production se trouvent en Chine (à Shenzhen, Huiyang, Beijing et Shanghai), mais aussi au Mexique (Monterrey), aux États-Unis (Greensboro), en Inde (Pondichéry et Baddi), au Brésil (Campinas) et en Pologne (Legnica). À ces sites d’assemblage s’ajoute tout un réseau de centres logistiques régionaux, lesquels se positionnent dans un créneau spécifique pour approvisionner un ou des marchés géographiquement donnés. Quant aux réseaux de distribution, c’est en Chine qu’on les trouve en majorité, avec plus de quatre mille points de vente (Lenovo 2016c). La figure 1 illustre la distribution géographique des différents centres d’activité de la firme.

Lenovo s’impose finalement comme le premier vendeur mondial de PC, avec environ 20 % du marché mondial et l’entreprise est présente dans quelque 160 pays (Gartner 2016). Lenovo a notamment réussi à percer dans les marchés des pays émergents. C’est ainsi que la firme occupe une place de choix en Inde, en Indonésie, au Brésil, en Argentine et au Mexique, tout en conservant sa position dominante en Chine. Elle se retrouve très bien positionnée, le taux de pénétration des pc dans les marchés émergents n’étant encore que de 16 %, comparativement à 87 % aux États-Unis et en Europe (c114 2012). Aussi, en 2016, la Chine ne représente plus que 28 % des revenus totaux de l’entreprise (voir la figure 2).

Les revenus de l’entreprise ont été multipliés par 15 durant la période 2004-2016 et sont passés de 2,9 milliards de dollars à 44 milliards. Toutefois, les marges de profit restent faibles, bien qu’elles aient été multipliées par trois, passant ainsi de 5 % à 14,6 % durant la même période (Lenovo 2016b), un taux encore très en deçà des profits réalisés généralement par les entreprises du secteur (Ahrens et Zhou 2013 : 16). Cela s’explique en partie par la stratégie décrite plus haut qui priorise davantage l’augmentation de la part de marché. Le choix de positionnement de ses produits explique également la relativement faible rentabilité de Lenovo. La firme a par exemple lancé la marque ThinkPad, des produits d’entrée de gamme qui, s’ils facilitent la pénétration notamment des marchés émergents, n’en nuisent pas moins à l’image de l’entreprise. Et cela, d’autant plus que Lenovo souffre, souvent injustement, en particulier sur les marchés matures d’Europe et d’Amérique du Nord, d’une perception négative qui associe d’une manière générale la Chine à des produits de piètre qualité.

Figure 1

Le réseau mondial de production et de distribution de Lenovo

Figure 2

Revenus de Lenovo par zone géographique, 2015 et 2016

En somme, au-delà de l’effet de taille important, Lenovo affronte des défis significatifs en matière de rentabilité et de compétitivité. Si la recherche de parts de marché est au coeur de la stratégie d’affaires, la firme n’a pas su ou pas pu s’engager dans un virage stratégique de technologies de pointe afin de se distinguer en matière d’innovation (Sohutech 2013). Sur la plupart des marchés, on achète un produit Lenovo pour son prix et non pas tellement pour ses performances. Toutefois, une majorité d’observateurs citent Lenovo comme un modèle sur le plan de l’organisation de la distribution à l’échelle mondiale, que ce soit en matière de coûts ou de délais de livraison, l’un et l’autre comptant parmi les plus faibles (Martin et Scott 2013).

Depuis 2012, Lenovo veut se repositionner et cherche à améliorer sa rentabilité par un élargissement de sa gamme de produits, mais aussi par une transition vers les segments de marché de plus haut de gamme. Il s’agit du plan « pc+ » qui vise à offrir des produits des domaines phares de l’informatique : des ordinateurs personnels, des téléphones intelligents, des tablettes, des télévisions connectées et du stockage (Sina 2014). Cette stratégie s’inscrit également dans la logique des démarches engagées par les grands fabricants chinois de tic en vue de se positionner dans les maillons de la chaîne de production internationale à plus forte valeur ajoutée. En fait, il s’agit là autant d’un objectif d’affaires que d’une nécessité étant donné le ralentissement de la demande intérieure en Chine (Huang et Rioux 2016).

III – Lenovo : le défi de l’innovation

La réussite du plan pc+ est loin d’être assurée. Rappelons simplement que l’expérience de Lenovo dans la téléphonie mobile a été sinon mitigée, du moins tortueuse. Ainsi, en 2003, l’entreprise avait commencé à investir dans ce secteur, mais, après cinq années de pertes, elle a dû se résigner à vendre à Hony Capital ses activités de production de téléphones cellulaires. Toutefois, motivée en cela par l’essor de l’Internet mobile en Chine, la firme chinoise est revenue sur sa décision peu de temps après. En 2009, elle rachetait la division à un prix deux fois plus élevé. Depuis, l’entreprise a connu une croissance remarquable : dès 2011 et 2012, elle occupait la première position au niveau national, grâce notamment à la vente de modèles de bas de gamme.

Devant faire face à une relative stagnation du marché intérieur, Lenovo s’oriente ainsi de plus en plus vers les produits à valeur ajoutée. Si l’acquisition des activités manufacturières d’ibm en a représenté un premier jalon, un seuil important a été atteint en 2014 avec le rachat de Motorola Mobility pour 2,9 milliards de dollars. Il faut toutefois nuancer notre propos : Motorola Mobility était alors en perte de vitesse, le vendeur, Google, l’ayant lui-même acquis deux années plus tôt pour un montant de 12,5 milliards de dollars (Lenovo 2014) !

En plus d’être un élément clé de son virage vers le marché de haut de gamme en Chine, le rachat de Motorola apporte également des atouts importants à l’entreprise pour sa conquête de l’Ouest : une marque reconnue qui, espère-t-on, ouvrira l’accès aux marchés américains et européens ainsi qu’à un réseau de plus de cinquante opérateurs mondiaux. Il lui fournit également une équipe de recherche de plus de 2 000 personnes et l’accès à une série de brevets (Sohutech 2014). Très rapidement, cette transaction est parvenue à modifier légèrement le paysage du téléphone intelligent mondial : avec un peu plus de 6 % du marché mondial, Lenovo occupait, en 2014, le troisième rang des grands fabricants, devant Huawei (5,1 %) et lg (4,8 %), mais demeurait encore loin derrière les meneurs, Samsung (32,3 %) et Apple (15,5 %) (idc 2014).

Les principaux clients des téléphones mobiles de marque Lenovo se concentrent dans les pays en développement. Plus de 90 % des ventes de l’entreprise sont ainsi réalisées en Chine. L’Indonésie, la Russie et d’autres pays émergents assurent l’essentiel de la partie congrue. Dans les marchés matures des États-Unis et de l’Europe, sa part de marché reste marginale et ne touche que les entreprises de l’Europe de l’Ouest (xcf 2014). Quant à la marque Motorola, ancien numéro deux mondial de la fabrication de téléphones mobiles et troisième plus grand fabricant de téléphones intelligents aux États-Unis et en Amérique de Sud, le groupe conserve des relations étroites avec les opérateurs comme Verizon, at&t, Sprint, T-Mobile, O2 et Vodafone. Ainsi, la stratégie du positionnement de produits est duale. Les produits d’entrées de gamme de la marque Lenovo sont destinés principalement aux pays en émergence. Les produits de plus haut de gamme de marque Motorola s’écoulent quant à eux sur les marchés des pays développés, notamment ceux des États-Unis, mais aussi de la Chine.

Un autre élément fondamental de la stratégie de la firme a été l’obtention de brevets de Motorola, un atout crucial pour la commercialisation de produits dans les pays développés, étant donné la soi-disant « guerre de brevets du smartphone »[4]. Malgré tout, Lenovo accuse encore du retard et peine à s’imposer. Le tableau 4 permet de comparer ses efforts sur le plan de la recherche et développement à celle de deux de ses concurrents directs. En 2014, la firme n’a investi « que » 880 millions de dollars, soit un peu moins que 2 % de ses revenus, comparativement à 14,1 milliards et 7,2 % des revenus de Samsung, leader du secteur. Aussi, l’augmentation de la courbe technologique de la firme s’est faite avant tout par des acquisitions stratégiques, d’abord avec la division informatique personnelle d’ibm, puis plus récemment avec la division de téléphonie mobile de Motorola. Les activités internes de recherche et développement demeurent somme toute peu développées, si on les compare avec celles de ses concurrents directs. Elles portent plus sur le développement de produits que sur la recherche d’innovations technologiques.

Tableau 4

Comparaison d’investissement en r-d des entreprises Lenovo, Huawei et Samsung

Les résultats de 2015 le montrent bien : les efforts de la firme en vue d’augmenter son autonomie technologique n’ont pas tous eu les effets attendus, notamment sur les marchés matures. Si Lenovo est parvenu à augmenter ses revenus de la division Mobile de 7 % en les portant à 9,8 milliards de dollars, ce qui représente environ 20 % du revenu total du groupe, le nombre des unités vendues dans le monde a chuté de 13 % en raison des baisses en Chine et en Amérique du Nord. Sur un nombre total de 66 millions des unités expédiées, 15 millions seulement ont été absorbées par le marché chinois (Lenovo 2016c). Cependant, la situation est différente dans les autres marchés, pour les modèles destinés aux pays émergents (c’est-à-dire Moto g) : les livraisons ont augmenté de 93 % pour la région de l’Asie pacifique, de 83 % pour la zone Europe–Moyen-Orient–Afrique (emea) et de 46 % pour l’Amérique latine. Ces résultats mitigés du secteur du téléphone intelligent reflètent parfaitement la réussite commerciale de la firme dans les marchés émergents, mais aussi ses difficultés à percer les marchés matures. Les ventes de téléphones intelligents sont d’autant plus préoccupantes que Lenovo perd des parts de marché en Chine : là comme dans les pays développés, la marque Motorola a du mal à s’imposer, confrontée qu’elle est à l’engouement des consommateurs pour les produits d’Apple et de Samsung.

Considérations finales

Vue de Pékin, l’internationalisation des entreprises chinoises est une voie indispensable à la poursuite de son intégration à l’économie mondiale et à l’accélération de son rattrapage technologique. En cela, Lenovo illustre clairement la volonté de la Chine. L’entreprise s’est taillé, en espace de trente ans, une part de marché de l’ordinateur personnel de 21 %, ce qui la classe au premier rang mondial dans le secteur. Elle occupe également une place plus qu’enviable comme fournisseur mondial de téléphones mobiles. Au coeur de la réussite de l’entreprise, notons 1) une prédominance sur le marché national qui sert de tremplin pour l’expansion internationale, 2) des coûts de production très bas, 3) une culture d’entreprise qui marie l’oriental et l’occidental, 4) un positionnement international stratégique des centres de décision, de recherche, de production et de distribution, réalisé notamment lors d’acquisitions, 5) des produits adaptés à chaque marché cible, notamment dans les marchés en croissance des pays émergents, 6) une logistique impeccable, que ce soit lors de la fabrication ou de la distribution, 7) un solide réseau d’alliances et de fournisseurs répartis sur la base des avantages comparés et, enfin, 8) une capacité d’assimiler les technologies.

Cependant, en se focalisant sur la façon d’extraire de la valeur de technologies vieillissantes, Lenovo perd l’incitation et la capacité à investir dans l’innovation, ce qui la laisse à la remorque des sociétés innovantes. En matière d’efforts de r-d, l’entreprise est largement distancée par ses concurrents. Au moment où elle essaie de passer d’un positionnement de fournisseur d’entrée de gamme à celui consistant à viser des marchés à valeur ajoutée, la conversion s’avère difficile. À titre comparatif, Huawei, une autre firme chinoise du secteur, a réussi à rattraper Lenovo et occupe finalement, en 2015, la première place nationale et la troisième mondiale pour le nombre de téléphones intelligents vendus.

Lenovo et son concurrent Huawei sont clairement deux bons élèves de la politique d’internationalisation de la Chine. Quant à la course au contrôle des chaînes de valeur mondiales, ces deux compagnies semblent y être des exceptions plutôt que la règle. Et encore, malgré les efforts de l’entreprise, la marque Lenovo peine à s’établir de plein droit dans la plupart des marchés matures, c’est-à-dire là où les marges bénéficiaires sont les plus grandes. Encore plus problématique, peut-être, Lenovo domine dans le secteur de l’ordinateur personnel, un marché de plus en plus mature, voire en recul en raison de la transition en cours vers les téléphones intelligents et les solutions de stockage en nuage. Il reste à savoir si le groupe peut réussir dans ces domaines et se nourrir du savoir-faire de Motorola.

Historiquement, Lenovo a su profiter de l’immense marché interne chinois et des coûts salariaux imbattables non seulement dans ses usines d’assemblage, mais aussi sur le plan de l’ingénierie et de la recherche. C’est cette prééminence sur le marché intérieur qui lui a permis de dégager les sommes nécessaires à l’achat d’actifs clés sur le plan technologique. Par ailleurs, la transformation de la Chine en atelier mondial a signifié, pour les firmes nationales chinoises, non seulement des fournisseurs de proximité, des délais de livraison écourtés, des composantes à des prix très compétitifs, mais surtout la possibilité d’être au coeur des chaînes de valeur d’Asie orientale. Le groupe a bien progressé dans les pays émergents, notamment dans la région de l’Asie pacifique où est le centre de ce que nombre d’analyses estiment être la nouvelle Silicon Valley.

Parties annexes

Notes biographiques

Mathieu Arès est professeur d’économie politique internationale à l’École de politique appliquée de l’Université de Sherbrooke. Il est également membre du Centre d’études sur l’intégration et la mondialisation (ceim-uqam).

Dre. Ping Huang est chercheure à l’Institut d’études internationales de Montréal. Elle enseigne les relations internationales et le système politique de la Chine dans différentes universités québécoises.

Notes

-

[1]

Pour une discussion synthèse, voir notamment Ramasamy, Yeung et Laforet (2012).

-

[2]

On peut citer les transactions récentes : Tencent – Supercell, 9 millards de dollars ; ChemChina – Syngenta, 48 milliards de dollars ; Tianjin Tianhai Investment – Ingram Micro, 6,3 milliards de dollars ; Haier – ge Appliances, 5,4 milliards de dollars. etc.

-

[3]

Lenovo a revendu cce en 2015 afin de se concentrer sur les produits à valeur ajoutée.

-

[4]

Cette acquisition a permis à Lenovo d’ajouter environ 2 000 brevets de Motorola à son catalogue et d’obtenir le droit d’usage des autres 21 000 brevets conservés par Google. Une avancée technologique considérable (xcf 2014).

Bibliographie

- Ahrens Nathaniel et Zhou Yu, 2013, « China’s Competiveness, Myth, Reality, and Lessons for the United States and Japan. Case Study: Lenovo », Washington, csis.

- Arès Mathieu et Éric Boulanger (dir.), 2016, Christophe Colomb découvre enfin l’Asie. Intégration économique, chaînes de valeur et recomposition transpacifique, Montréal, Athéna.

- Arès Mathieu, Michèle Rioux et Ping Huang, 2016, « L’alena et les chaînes de valeur transpacifiques. Le cas de la production de matériel des technologies de l’information et de communication », dans M. Arès et É. Boulanger (dir.), Christophe Colomb découvre enfin l’Asie. Intégration économique, chaînes de valeur et recomposition transpacifique, Montréal, Athéna : 229-249.

- Baldwin Richard et Javier Lopez-Gonzalez, 2013, Supply-Chain Trade. A Portrait of Global Patterns and Several Testable Hypotheses, nber Working Paper Series, Working Paper 18957, avril, Cambridge. Page consultée sur Internet (www.nber.org/papers/w18957.pdf) le 28 septembre 2017.

- Beltramello Andrea, Koen De Backer et Laurent Moussiegt, 2012, « The Export Performance of Countries within Global Value Chains (gvcs) », oecd Science, Technology and Industry Working Papers, 2012/02, oecd iLibrary.

- Buckley Peter, Jeremy Clegg, Adam Cross, Xin Liu, Hinrich Voss et Ping Zheng, 2007, « The Determinants of Chinese Outward Foreign Direct Investment », Journal of International Business Studies, vol. 38, no 4 : 499-518.

- Burt Ronald S., 1992, Structural Holes: The Social Structure of Competition, Boston, Harvard University Press.

- Chang Gordon G., 2015, « tpp vs rcep: America and China Battle for Control of Pacific Trade », The National Interest, 6 octobre. Page consultée sur Internet (nationalinterest.org/feature/tpp-vs-rcep-america-china-battle-control-pacific-trade-14021) le 28 septembre 2017.

- De Backer Koen et Sébastien Miroudot, 2013, « Mapping Global Value Chains », oecd Trade Policy Papers, no 159, Paris, oecd. Page consultée sur Internet (www.oecd-ilibrary.org/trade/mapping-global-value-chains_5k3v1trgnbr4-en?crawler=true) le 28 septembre 2017.

- Dunning John H., 1997, Alliance Capitalism and Global Business, Londres, Routledge.

- Dunning John H., 1999, Globalization and the Theory of mne Activity, dans N. Hood et S. Young (dir.), The Globalization of Multinational Enterprise Activity, Londres, Macmillan : 21-54.

- Economy Elizabeth C. et Michael Levi, 2014, By All Means Necessary. How China’s Resources Quest is Changing the World, New York, Oxford University Press.

- Ferrarini Benno, 2011, « Mapping Vertical Trade », adb Economics Working Paper Series, no 263, juin. Page consultée sur Internet (www.adb.org/sites/default/files/publication/29012/economics-wp263.pdf) le 28 septembre 2017.

- Gao Fred, 2015, « Lenovo: Driving Business Success Through Innovation », wipo Magazine. Page consultée sur Internet (www.wipo.int/wipo_magazine/en/2015/03/article_0002.html), le 28 septembre 2017.

- Garcia-Herrero Alicia, Le Xia et Carlos Casanova, 2015, « Chinese Outbound Foreign Direct Investment. How Much Goes Where after Round-Tripping and Offshoring ? », bbva Research. Working Papers, no 15/17, Hong Kong, juin. Page consultée sur Internet (www.bbvaresearch.com/wp-content/uploads/2015/06/15_17_Working-Paper_ODI.pdf) le 28 septembre 2017.

- Gereffi Gary et Timothy Sturgeon, 2014, « Global Value Chain-Oriented Industrial Policy: The Role of Emerging Economies », dans K. D. Elms et P. Low (dir.), Global Value Chains in a Changing World, Lausanne, wto Publications : 329-360.

- Gereffi Gary, 2009, « Development Models and Industrial Upgrading in China and Mexico », European Sociological Review, vol. 25, no 1 : 37-51.

- Hanemann Thilo et Mikko Huotari, 2015, Preparing for a New Era of Chinese Capital. Chinese fdi in Europe and Germany. A Report by the Mercator Institute for China Studies and Rhodium Group, Berlin, merics, juin. Page consultée sur Internet (www.merics.org/fileadmin/user_upload/pdf/COFDI_Chinese_Foreign_ Direct_Investment_EN.pdf), le 28 septembre 2017.

- Hay Françoise, Christian Milelli et Yunnan Shi, 2008, Présence et stratégies des firmes chinoises et indiennes en Europe : une perspective dynamique et comparative, Ministère de l’Économie, des Finances et de l’Emploi de France. Page consultée sur Internet (www.ladocumentationfrancaise.fr/var/storage/rapports-publics/084000151.pdf), le 28 septembre 2017.

- Hilton Isabel, 2017, « Donald Trump Is Making China Great Again », The Guardian, 2 février. Page consultée sur Internet (www.theguardian.com/commentisfree/2017/feb/03/donald-trump-making-china-great-again-xi-jinping), le 28 septembre 2017.

- Holstein William J., 2014, « Lenovo Goes Global », Strategy+Business, no 76, 8 août : 1-13. Page consultée sur Internet (www.strategy-business.com/article/00274?gko=abf3e), le 28 septembre 2017.

- Huang Ping et Michèle Rioux M., 2016, « Stratégies des entreprises chinoises dans le domaine des tic en Asie du Sud-Est : un élément central de l’intégration régionale », Interventions économiques, n°55. Page consultée sur Internet (interventionseconomiques.revues.org/2848), le 28 septembre 2017.

- Kreamer Kenneth L., Greg Linden et Jason Debrick, 2011, « Capturing Value in Global Networks: Apple’s iPad and iPhone », University of California, Personal Computing Industry Center, pcic Working Paper, juillet.

- Liu Xiaohui et Trevor Buck, 2009, « The Internationalisation Strategies of Chinese Firms. Lenovo and BOE », Journal of Chinese Economic and Business Studies, vol. 7, no 2 : 167-181.

- Ma Alyson C. et Ari Van Assche, 2011, « Le rôle de la Chine dans les réseaux de production mondiaux », dans A. Sydor (dir.), Les chaînes de valeurs mondiales : impacts et implications, Ottawa, maeci : 53-190.

- Martin Walter et Tanya Scott, 2013, Logistics Case Study: Lenovo, Raleigh, Wake Technical Community College, avril.

- McGrattan Ellen R., 2016, « China’s Foreign Investment », Economic Policy Paper16-09, 26 juillet. Page consultée sur Internet (www.minneapolisfed.org/~/media/files/pubs/eppapers/16-9/mcgrattan-chinas-foreign-investment.pdf), le 28 septembre 2017.

- Nicolas Françoise, 2016, « La Chine et les chaînes de valeur : état des lieux et perspectives d’évolution », dans M. Arès et É. Boulanger (dir.), Christophe Colomb découvre enfin l’Asie. Intégration économique, chaînes de valeur et recomposition transpacifique, Montréal, Athéna : 121-137.

- Ramasamy Bala, Matthew Yeung et Sylvie Laforet, 2012, « China’s Outward Foreign Direct Investment. Location Choice and Firm Ownership », Journal of World Business, vol. 47, no 1 : 17-25.

- Reddy Prasada, 2011, Global Innovation in Emerging Economies, Londres, Routledge.

- Rioux Michèle, 2014, « Multinational Corporations in Transnational Networks. Theoretical and Regulatory Challenges in Historical Perspective », Open Journal of Political Science, vol. 4, no 3 : 109-117.

- Salter Chuck, 2011, « Protect and Attack: Lenovo’s New Strategy », Fast Company Business + Innovation, 22 novembre. Page consultée sur Internet (www.fastcompany.com/1793529/protect-and-attack-lenovos-new-strategy), le 28 septembre 2017.

- Shambaugh David (dir.), 2012, Tangled Titans: The United States and China, Plymouth, Rowman & Littlefield.

- Sodhi Manmohan et Christopher Tang, 2013, « Strategies and Tactics of Chinese Contract Manufacturers and Western oems (2001-2011) », International Journal of Production Economics, vol. 146, no 1 : 14-24.

- Stopford John M., Susan Strange et John S. Henley, 1991, Rival States, Rival Firms. Competition for World Market Shares, Cambridge, Cambridge University Press.

- Zhang Xioxi et Kevin Daly, 2011, « The Determinants of China’s Outward Foreign Direct Investment », Emerging Markets Review, vol. 12, no 4 : 389-398.

Sources documentaires

- C114China Communication Network, 2012, « 联想的下一步:实施多元化战略 开拓PC之外其他市场 » (Traduction : Prochaine étape de Lenovo : la mise en oeuvre de la stratégie de diversification pour ouvrir d’autres marchés que celui du pc), 10 septembre. Page consultée sur Internet (m.c114.net/w211-715268.html), le 28 septembre 2017.

- Fortune Global 500 (plusieurs parutions) (fortune.com/global500/).

- Gartner, 2016, « Gartner Says Worldwide pc Shipments Declined 5.7 Percent in Third Quarter of 2016 ». Page consultée sur Internet (www.gartner.com/newsroom/id/3474218), le 28 septembre 2017.

- ide-jetro-wto, 2011, Trade Patterns and Global Value Chains in East Asia. From Trade in Good to Trade in Tasks, Genève, wto. Page consultée sur Internet (www.wto.org/english/res_e/booksp_e/stat_tradepat_ globvalchains_e.pdf), le 28 septembre 2017

- Lenovo, 2016a, « Our Company ». Page consultée sur Internet (www.lenovo.com/lenovo/us/en/our_company.html), le 28 septembre 2017.

- Lenovo, 2016b, « Locations ». Page consultée sur Internet (www.lenovo.com/lenovo/xe/en/locations), le 28 septembre 2017.

- Lenovo, 2016c, 2015/16 Annual Report, Lenovo Group Limited.

- OECD, 2014, oecd Science, Technology and Industry Outlook 2014, Paris, oecd Publishing. Page consultée sur Internet (www.keepeek.com/Digital-Asset-Management/oecd/science-and-technology/oecd-science-technology-and-industry-outlook-2014_sti_outlook-2014-en#.WJY6wFPhC70#page2), le 28 septembre 2017.

- People.cn, 2005, « “联想”收购IBM 谁谋谁的皮? » (Traduction : Lenovo achète ibm. Qui veut la peau de qui ?). Page consultée sur Internet (www.people.com.cn/GB/paper81/13950/1245294.html), le 28 septembre 2017.

- Sina, 2014, « 联想:pc+的三驾马车 » (Traduction : Lenovo : le troïka du pc+). Sina finance, 10 décembre. Page consultée sur Internet (finance.sina.com.cn/leadership/mroll/20141210/004121035355.shtml), le 28 septembre 2017.

- Sinatech, 2005, « 联想正式宣布完成收购IBM全球pc业务 » (Traduction : Lenovo a officiellement annoncé l’achèvement de l’acquisition de l’activité pc d’ibm), 2 mai. Page consultée sur Internet (tech.sina.com.cn/it/2005-05-01/1511599777.shtml), le 28 septembre 2017.

- Sohu, 2016, « 联想华为研发投入差八倍商业模式技术研发哪家强 » (Traduction : L’investissement en r-d de Huawei est huit fois supérieur à celui de Lenovo. Le modèle d’affaires et r-d : quel est le plus fort ?), 2 février. Page consultée sur Internet (mt.sohu.com/20160201/n436574115.shtml), le 28 septembre 2017.

- Sohutech, 2013, « 杨元庆:联想重回“双轨制”强化供应链 » (Traduction : Yang Yuanqing : Lenovo, retour à la double voie pour renforcer la chaîne d’approvisionnement), 17 janvier. Page consultée sur Internet (it.sohu.com/20130117/n363700778.shtml), le 28 septembre 2017.

- Sohutech, 2014, « 收购摩托罗拉移动 联想始第二次全球化旅程 » (Traduction : L’achat de Motorola Mobility, Lenovo part pour le deuxième voyage de mondialisation), 2 novembre. Page consultée sur Internet (it.sohu.com/20141102/n405683885.shtml), le 28 septembre 2017.

- UNCTAD, 2016, World Investment Report 2016, Genève, unctad. Page consultée sur Internet (unctad.org/en/PublicationsLibrary/wir2016_en.pdf), le 28 septembre 2017.

- Xcf, 2014, « 联想收购摩托罗拉移动 » (Traduction : L’acquisition de Motorola Mobility par Lenovo), 29 décembre. Page consultée sur Internet (www.xcf.cn/ztlb/201412/t20141229_704235.htm), le 28 septembre 2017.

Liste des figures

Figure 1

Le réseau mondial de production et de distribution de Lenovo

Figure 2

Revenus de Lenovo par zone géographique, 2015 et 2016

Liste des tableaux

Tableau 1

Flux des investissements directs à l’étranger (ide) entrants et sortants de la Chine (2010-2016) (millions de dollars)

Note : Sont exclues les données de Hong Kong.

Tableau 2

Distribution régionale du stock des investissements directs chinois en 2013 selon les données officielles chinoises (mofcom) et les données ajustées (bbva)

Note : Les données ajustées minimisent les investissements chinois dans les paradis fiscaux, Hong Kong, les îles Caïmans et les îles Vierges britanniques représentant à eux seuls 31 % du différentiel des données.

Tableau 3

Lenovo. Classement au Fortune Global 500 (2007-2015)

Tableau 4

Comparaison d’investissement en r-d des entreprises Lenovo, Huawei et Samsung