Résumés

Résumé

La finance entrepreneuriale est un champ de connaissances propre à l’entrepreneur/ PME qui prend en compte leurs spécificités dans l’analyse des problématiques financières. Bien qu’ayant profité des conseils de chercheurs chevronnés pour favoriser son émergence, il n’est pas encore bien « installé » dans les milieux académiques. On le constate, à partir d’une enquête internationale à laquelle ont répondu 149 chercheurs, par l’absence de références communes et la prédominance de certaines théories et méthodes qui reflètent plus l’idéologie de la finance classique. Ces résultats nous amènent à faire quelques propositions susceptibles de favoriser la production de connaissances utiles aux praticiens.

Mots-clés :

- Finance entrepreneuriale,

- PME,

- entrepreneuriat,

- enseignement,

- connaissances

Abstract

Entrepreneurial finance is a field of knowledge specific to the entrepreneur / SME that considers their peculiarities in the analysis of financial issues. Despite having benefited from the advice of experienced researchers to promote its emergence, it is not yet well “installed” in academic circles. We can see, from an international survey completed by 149 researchers, the lack of common references and the predominance of certain theories and methods which reflect more the ideology of classical finance. These results lead us to make some proposals that promote the production of knowledge useful to practitioners.

Keywords:

- Entrepreneurial Finance,

- SMEs,

- entrepreneurship,

- education,

- knowledge

Resumen

Las finanzas empresariales constituyen un área de conocimientos imprescindible al empresario y/o la PYME para comprender sus especificidades dentro del análisis del entorno financiero donde se desenvuelven. Si bien el conjunto de materias que la componen se ha valido de los consejos de investigadores experimentados para favorecer su emergencia, esta área de conocimientos aún no ha llegado a “establecerse” adecuadamente en los ámbitos académicos. Esto es lo que se constata tras la realización de una encuesta mundial a la cual respondieron 149 investigadores, marcada por la ausencia de referencias comunes y la predominancia de determinadas teorías y métodos que reflejan sobre todo la ideología de las finanzas clásicas. Estos resultados nos conducen a elaborar algunas propuestas que pueden fomentar la producción de conocimientos útiles a los practicantes.

Palabras clave:

- Finanzas empresariales,

- PYME,

- empresariado,

- desarrollo empresarial,

- espíritu empresarial,

- entrepreneuriat,

- entrepreneurship,

- docencia,

- conocimientos

Corps de l’article

Depuis de nombreuses années, l’OCDE mentionne, de façon répétitive, que les PME innovantes, en forte croissance, ou orientées vers l’international, rencontrent des difficultés à réaliser leurs projets étant donné, notamment, un accès contraint à des ressources financières externes. Cette situation a des conséquences économiques manifestes puisqu’elle entraîne, chez certaines entreprises, un ralentissement dans la mise en route de leurs projets dont les besoins monétaires ne peuvent être couverts par les ressources internes. L’OECD (2010) suggère alors une intervention de l’État, pour améliorer l’accès au financement des PME en croissance, et couvrir notamment les besoins des activités créatrices de valeur comme la formation, la R-D et l’investissement dans des actifs immatériels.

Présenter des solutions « permanentes » à ces problèmes de financement demande de bien en identifier les causes, ce qui exige une connaissance approfondie des diverses situations. Or, l’absence de données précises et d’évidences généralisables, du fait de la grande hétérogénéité des PME mais aussi des difficultés à accéder à leurs informations, rend difficile la compréhension des questions de financement dans toute leur complexité. C’est du moins l’avis de l’OCDE (2012) qui sollicite les chercheurs et les gouvernements pour produire des données probantes sur les besoins financiers des PME et des entrepreneurs, afin de pouvoir élaborer des réponses appropriées et une intervention mieux ciblée des pouvoirs publics.

Mieux comprendre la réalité financière des PME et leurs besoins constitue ainsi un enjeu réel pour le dynamisme économique des pays, dans la mesure où l’on compte de plus en plus sur ces entreprises pour la création d’emplois, alors que la mondialisation les oblige à des activités de plus en plus immatérielles et difficiles à financer par les mécanismes traditionnels (Chemmanur et Fulghieri, 2014; Magri, 2009). Cette compréhension relève du champ de connaissances de la finance entrepreneuriale (ci-après FE).

La FE se situe à la croisée de deux disciplines distinctes, la finance et l’entrepreneuriat (Brophy et Shulman, 1992; Mitter et Kraus, 2011). Elle présente la particularité d’intégrer l’entrepreneur au coeur des problématiques financières et remet ainsi en question certains postulats de la finance classique pour les ajuster aux spécificités de l’entrepreneur et de la PME. Par exemple, la création de valeur financière n’est pas prioritaire (Pettit et Singer, 1985; Brophy et Shulman, 1992; St-Pierre et Cadieux, 2011) et la croissance n’est souhaitée que par un nombre réduit d’entrepreneurs (LeCornu et al., 1996; McMahon, 2001; Wiklund et al., 2003; Carsrud et Brännback, 2011) puisqu’elle peut menacer l’indépendance financière, l’autonomie décisionnelle ou la qualité de vie de son propriétaire-dirigeant (Brophy et Shulman, 1992; St-Pierre et Cadieux, 2011). De même, la forte symbiose entre le dirigeant et son entreprise et le caractère unique de l’actif entrepreneurial rendent la viabilité et le développement de l’entreprise tributaires de l’entrepreneur et de ses motivations (Casrud et Brännback, 2011). Cet entrepreneur peut adopter des comportements très divers selon sa capacité mais surtout sa volonté à affronter l’incertitude perçue de l’environnement (McMullen et Shepherd, 2006), de sorte qu’il est difficile d’appréhender le comportement de chaque dirigeant de PME. Par ailleurs, le risque, l’asymétrie informationnelle et les conflits d’agence étant supposés élevés dans ces organisations, les exigences contractuelles associées au financement se trouvent renforcées (Pettit et Singer, 1985; Denis, 2004). Les décisions d’investissement chez la firme entrepreneuriale sont prises dans un contexte d’incertitude contrairement au contexte de risque préconisé par la finance classique (Alvarez et Barney, 2005). Enfin, le manque de diversification du portefeuille du dirigeant, la proximité, la flexibilité qui caractérisent les PME et toutes les spécificités mentionnées par Pettit et Singer (1985) et Ang (1991) doivent être intégrées dans la formulation du problème de recherche, dans la méthode d’investigation, dans l’analyse des résultats et dans la transmission des connaissances aux étudiants et à un public plus large de praticiens.

Ces spécificités imposent un changement, notamment dans les pratiques académiques de l’enseignement et de la recherche en FE, afin de comprendre et d’adhérer au mieux aux besoins de l’entrepreneur et de la PME et s’assurer in fine de leurs capacités à jouer leur rôle dynamique attendu dans l’économie. L’émergence de ce domaine de recherche et le foisonnement d’études réalisées dans les dernières années montrent une grande diversité de sujets et de méthodes utilisées (St-Pierre et Fadil, 2011). Pourtant, on n’y trouve pas de réponses permettant de donner suite au questionnement « récurrent » de l’OCDE sur les problèmes financiers des PME (OECD, 2006, 2010, 2012) et relativement peu de données « fines » sur les besoins de financement de ces entreprises. Cet état des connaissances limité a également été soulevé par Mac an Bhaird (2010) dans sa recension des écrits sur les questions du financement des PME, à partir de laquelle elle conclut à une certaine divergence dans les conclusions des travaux réalisés.

Ainsi, la question centrale à laquelle cette recherche tente d’apporter certains éclaircissements est la suivante : Pourquoi les travaux des chercheurs en FE n’arrivent-ils pas à répondre à la problématique soulevée par l’OCDE concernant la compréhension des difficultés financières des PME et la proposition de solutions adaptées ? Pour répondre à notre question de recherche, nous allons d’abord tracer un portrait du champ de la FE et de son développement depuis 1985. Nous poursuivrons par un état sommaire des connaissances que fournit ce champ de recherche, suivi d’une explication théorique de l’écart entre les connaissances produites par les chercheurs et les préoccupations du terrain. Après les éléments méthodologiques, nous présenterons et analyserons les résultats d’une enquête internationale menée auprès de 1538 enseignants-chercheurs en FE, à laquelle 149 individus ont répondu. Nous discuterons alors des impacts de ces résultats sur l’enseignement tant en matière de contenu, que d’approches pédagogiques. Nous conclurons finalement ce texte par notre réflexion sur le développement de ce nouveau domaine de connaissances pour les chercheurs, les enseignants, ainsi que les praticiens, les limites de notre travail et certaines avenues de recherche.

Le champ de recherche de la finance entreneuriale

Tel qu’indiqué en introduction, la finance entrepreneuriale est un champ de recherche émergent qui se situe à la croisée de deux disciplines distinctes : la finance et l’entrepreneuriat. La première traite principalement des thématiques liées à l’évaluation et à la structure du capital (Brophy et Shulman, 1992). Tandis que la seconde s’intéresse à l’exploitation d’opportunités (Bygrave et Hofer, 1991; Shane et Venkataraman, 2000), à la création, au renouvellement ou à l’innovation (Sharma et Chrisman, 1999). À l’intersection de la finance et de l’entrepreneuriat, la finance entrepreneuriale traite donc des problématiques financières et prend en compte les caractéristiques spécifiques de la PME et de l’entrepreneur, en déconstruisant certains discours de la finance classique.

En effet, selon Pettit et Singer (1985), la théorie financière classique est basée sur le principe d’allocation optimale des ressources, dans un marché parfait, et dans un contexte où la gestion de celles-ci est déléguée par ses propriétaires (actionnaires) à des gestionnaires fiduciaires. Cette séparation de la propriété et du contrôle des ressources est relativement rare dans le contexte des PME. Le plus souvent, l’équipe managériale de ces entreprises est dominée par une personne qui est l’investisseur principal (St-Pierre, 2000; Sogorb-Mira, 2005). On y trouve des problèmes d’agence tels que stipulés dans la finance classique, mais ceux-ci concernent plus souvent les relations entre le propriétaire dirigeant et les banquiers, plutôt qu’entre dirigeant et actionnaire (Brophy et Shulman, 1992; Denis, 2004). Par ailleurs, l’entrepreneur ayant investi son capital humain et financier n’est pas systématiquement preneur de risque (Pettit et Singer, 1985; Xu et Ruef, 2004; St-Pierre, 2010). On peut ainsi observer divers types d’entreprises dirigées par des entrepreneurs ayant plus ou moins de propension à affronter l’incertitude (McMullen et Shepherd, 2006). Les choix d’investissement et d’organisation de l’entreprise ne reposent pas toujours sur des objectifs de création de valeur (Brophy et Shulman, 1992; Pettit et Singer, 1985; St-Pierre et Cadieux, 2011). Les décisions de financement qui impliquent une éventuelle perte de liberté, chère à l’entrepreneur (Brophy et Shulman, 1992), font appel à une rationalité différente de la rationalité économique. Ang (1991) présente les caractéristiques uniques des PME et de leur environnement telles que l’absence de marché secondaire pour leurs actions, le manque de diversification du portefeuille du dirigeant, les relations moins formelles avec les actionnaires et la flexibilité dans le système de rémunération du dirigeant. En se basant sur ces caractéristiques uniques, l’auteur démontre que les problématiques financières des PME sont différentes de celles des grandes entreprises. Enfin, Seghers et al. (2009) rappellent aussi que l’hypothèse de perfection des marchés financiers de la finance traditionnelle est inadéquate pour les petites entreprises. Des projets jugés rentables devront être abandonnés vu un accès contraint aux ressources monétaires externes. Cette situation est exacerbée par les connaissances très limitées qu’ont les entrepreneurs des diverses alternatives de financement, comme le démontrent ces auteurs.

Sans s’attarder sur les spécificités des PME, l’objectif ici est de contextualiser l’émergence de ce champ de recherche qui taille timidement sa place dans la littérature financière, de présenter l’état des connaissances dans ce domaine et de rappeler l’importance de la proximité du chercheur de son objet de recherche, pour une meilleure compréhension du phénomène étudié.

La finance entrepreneuriale : un champ de recherche relativement jeune

La finance entrepreneuriale commence à susciter l’intérêt des chercheurs à partir des travaux de Pettit et Singer en 1985, qui distinguent les PME des grandes entreprises et appellent au développement de théories et concepts en finance qui leur soient propres afin de mieux appréhender leurs problématiques financières. Plus tard, en 1991 et en 1992, James Ang propose aussi que les chercheurs s’attardent aux spécificités des PME pour développer des programmes de recherche adaptés tout en remettant en question certaines hypothèses de la finance classique. Ces appels de chercheurs reconnus en finance ont produit des résultats quelque peu mitigés comme le relève Denis (2004) plus de 10 ans plus tard. Cet auteur constate le nombre relativement limité de travaux en FE publiés dans six grandes revues en finance, soit en moyenne quatre articles par année (excluant les textes sur l’inscription en Bourse), un nombre qui contraste avec l’importance économique que représentent les PME et les institutions financières qui les soutiennent, dont celles oeuvrant sur le marché du capital de risque qui a littéralement explosé dans les dix années précédant son étude[2].

Le faible intérêt pour les questions qui concernent les sociétés fermées ou les PME s’explique, entre autres, par le fait que l’analyse de ces entreprises ne requiert pas les mêmes outils que les sociétés ouvertes qui composent, en grande partie, l’agenda des chercheurs en finance (Denis, 2004). Pourtant, toutes ces entreprises partagent certains dénominateurs sur les plans théorique et conceptuel tels que des situations d’asymétrie informationnelle et de problèmes d’agence (Brophy et Shulman, 1992; Denis, 2004; Paré et al., 2009). Aussi, l’étude des PME demande certaines habiletés (Brophy et Shulman, 1992; St-Pierre et Fadil, 2011) que n’ont peut-être pas les chercheurs en finance, ainsi que des données qui sont difficilement accessibles. On peut ajouter ici une confusion dans la dénomination du champ de la FE pour lequel il n’existe pas de définition acceptée ce qui se traduit par un champ de connaissances où les frontières sont relativement floues.

Nonobstant l’absence de définition universelle, on reconnait, tel que dit plus haut, que la FE peut être considérée comme la réunion de deux champs de recherche soit celui de la finance et celui de l’entrepreneuriat (Brophy et Shulman, 1992; Denis, 2004; Paré et al., 2009). On ne peut donc faire l’économie des connaissances du domaine de l’entrepreneuriat pour aborder avec toute la profondeur requise les questions de la FE.

La diversité des approches théoriques et méthodologiques témoigne ainsi de cet éclatement du champ de la FE. De surcroit, on note une conception du domaine très variable, alors que la FE concerne, pour certains chercheurs, les PME (Pettit et Singer, 1985; Ang, 1991; St-Pierre et Fadil, 2011), pour d’autres uniquement les petites entreprises en démarrage ou en croissance (Mitter et Kraus, 2011) qui font appel au capital-risque, aux anges financiers, au financement boursier ou encore au financement non conventionnel (comme le crowdfunding) (Chemmanur et Fulghieri, 2014). Le terme « entrepreneuriat » présente lui-même une multitude de sens comme le soulignent Audretsch (2012) et Sharma et Chrisman (1999), ce qui peut mener à un éparpillement des travaux et donner une impression de champ de connaissances étendu et complexe.

On constate les lacunes de cette absence de définition à la lecture de textes importants comme celui de Denis (2004) qui ne définit pas le champ de recherche, ni ce qu’est la firme « entrepreneuriale » celle-ci étant décrite comme une entreprise « typically not yet profitable and lack tangible assets » (Denis, 2004, p. 304). Cette absence de définition a évidemment des conséquences puisqu’elle aboutit à des classements de la littérature qui s’avèrent incorrects mais surtout trop étroits pour rendre compte de la réalité de l’ensemble des PME. L’une des critiques formulée à l’attention des chercheurs qui travaillent dans le domaine de la FE est leur méconnaissance des notions d’entrepreneuriat et ainsi de la firme entrepreneuriale. La PME est souvent assimilée à une version miniature de la GE endossant ses comportements et modes de pensée, tandis que l’entrepreneur est considéré comme un agent économiquement rationnel cherchant à maximiser sa richesse, ce qui n’est pas représentatif de l’ensemble des dirigeants de PME tel que dit plus tôt.

L’état des connaissances en finance entrepreneuriale

Que nous dit la littérature sur la FE qui pourrait nous fournir quelques pistes de réponses à notre questionnement ? Le recensement des articles publiés entre 1996 et 2011 dans le domaine de la FE (St-Pierre et Fadil, 2011) a révélé une forte concentration des travaux sur la structure et l’offre de financement (59 % des travaux). Un petit nombre de travaux ont porté sur les besoins de financement et la demande (8 %), ainsi que sur les préférences financières des dirigeants de PME, leurs connaissances et leurs stratégies de financement (2 %), alors que ces questions revêtent un intérêt notoire pour comprendre les choix de financement (St-Pierre et Fadil, 2011). Ces auteurs, tout comme Denis (2004) et Paré et al. (2009) constatent également que les questions les plus étudiées concernent un pourcentage réduit d’entreprises, soit l’accès au financement boursier et le financement par capital de risque.

St-Pierre et Fadil (2011) justifient l’abondance des travaux sur les questions de financement par l’accès à certaines bases de données publiques, mais aussi par une approche aux questions financières des PME calquée sur celle mobilisée pour les travaux sur les grandes entreprises. Pourtant, la recherche en entrepreneuriat montre bien l’intérêt de la diversité des approches méthodologiques, notamment les études qualitatives pour bien appréhender la complexité d’un phénomène que l’on connait relativement peu, alors que cette approche est peu préconisée par les chercheurs en finance (Brophy et Shulman, 1992; St-Pierre et Fadil, 2011).

Ces travaux mettent ainsi en lumière la tendance des chercheurs à aborder les questions financières des PME comme celles des grandes entreprises, au niveau méthodologique, mais aussi au niveau théorique et conceptuel, en supposant, par exemple, des marchés financiers efficients, un accès au financement externe non contraint et une certaine rationalité économique. Pourtant, en 1992, Brophy et Shulman rappellent que « The basic finance premise of maximizing shareholder wealth explains only some entrepreneurial behavior. Those firms unwilling to sacrifice control or maximize corporate growth are often ignored in the finance literature » (p. 66). Ils invitent ainsi les chercheurs à se rapprocher de la réalité des PME et insistent sur la nécessaire collaboration entre chercheurs en finance et en entrepreneuriat. Seghers et al. (2009) ajoutent que l’asymétrie informationnelle doit aussi être étendue à la connaissance qu’ont les entrepreneurs de l’offre de financement, cette connaissance étant limitée et pouvant conduire à des décisions de financement sous-optimales.

Ce besoin de connaissances spécifiques sur les PME a déjà été exprimé il y a près de 35 années par Walker et Petty (1978) dans un article pionnier où les auteurs montrent que la PME se distingue de la GE et, à ce titre, ne peut pas voir sa situation analysée de la même façon. Dans le même ordre d’idées, Pettit et Singer (1985) proposent une révision de la théorie financière et des outils empiriques pour une meilleure compréhension des relations financières et des différences entre les PME et les grandes entreprises. Or, cet appel de chercheurs bâtisseurs en finance ne semble pas avoir été entendu si l’on en juge par les thèmes dominant la littérature en FE ainsi que les méthodes de recherche utilisées pour les aborder.

Cette situation contribue ainsi à un déficit de connaissances sur certains sujets qui ne favorise pas le développement de solutions à des problèmes aussi critiques que ceux du financement des PME dynamiques. Que savons-nous de la réalité financière des PME ? Comment cette réalité est-elle appréhendée dans les travaux publiés dans le domaine de la FE ? Comment est-elle retransmise dans les activités d’enseignement afin de former des experts plus spécialisés ou des praticiens plus compétents ?

Notre enquête tente d’apporter quelques éléments de réponses. Avant de présenter les résultats, nous allons mettre de l’avant certains travaux qui permettent de comprendre la présence de cet écart semblant exister entre l’offre de connaissances et les besoins du « terrain ».

L’écart entre les connaissances produites par les chercheurs et les préoccupations du terrain

En 2007, Jeffrey Pfeffer propose une réflexion visant à sensibiliser les chercheurs en gestion au fait que les résultats des recherches académiques ont très souvent une faible portée sur les pratiques des gestionnaires, ont un impact limité sur les politiques publiques et sont relativement peu « connectés » aux problèmes du terrain. Il questionne cette situation qui semble paradoxale dans ce champ de connaissances, dans la mesure où la gestion est un domaine inéluctablement pragmatique, ce qui n’est pas le cas de tous les domaines scientifiques. Pourtant, cette invitation au rapprochement des travaux des chercheurs avec les problématiques vécues dans les organisations publiques et privées, a été lancée à maintes reprises, notamment par les présidents de l’Academy of Management. Cet appel ne vise pas à dénaturer le travail du chercheur ou à « pervertir » la mission des universités ou des écoles de gestion en réduisant leur apport au développement des connaissances (Pfeffer, 2007), ni à placer les chercheurs en conflit entre leur rôle de chercheur et le rapprochement éventuel du terrain qui pourrait donner l’impression qu’ils agissent comme des consultants, au profit exclusif du terrain.

Cette question de l’écart entre les préoccupations des chercheurs et celles des praticiens a donné lieu à de nombreuses réflexions visant à analyser la situation et trouver d’éventuelles explications. Van De Ven et Johnson (2006), qui parlent plutôt de connaissances théoriques et de connaissances pratiques, suggèrent aux chercheurs de collaborer davantage avec les praticiens afin de produire des connaissances qui soient plus facilement transférables et mobilisables pour la prise de décision. Ces travaux et réflexions ont aussi mené au développement d’un nouveau courant de recherche, celui de la gestion fondée sur la preuve (evidence-based management), où les résultats de recherche sont supposés favoriser les décisions managériales (Briner et al., 2009). Parmi ces travaux, mentionnons celui de Rynes et al. (2007) qui se sont intéressés spécifiquement au domaine de la gestion des ressources humaines. Les auteurs soutiennent qu’il y a plusieurs façons pour les praticiens d’intégrer les résultats de recherche dans leurs décisions en étant d’abord informés des « preuves » fournies par les chercheurs. Ces preuves peuvent leur être communiquées par la formation universitaire mais aussi par la lecture de revues destinées à des auditoires professionnels.

Bien que cette diffusion d’information puisse rendre compte des travaux des chercheurs, encore faut-il que les recherches intéressent les praticiens ! À cet égard, l’étude de Rynes et al. (2007) confirme l’écart significatif entre les intérêts des deux types d’acteurs sur des problématiques soit scientifiques soit professionnelles. Les auteurs ont procédé à une analyse comparative du contenu de trois revues destinées aux praticiens, afin d’identifier les domaines que ces derniers reconnaissent comme devant être maîtrisés pour l’exercice de leur profession. Relativement peu de textes correspondent aux thèmes priorisés par les chercheurs. Les résultats confirment les différences de perspective quant aux connaissances nécessaires aux praticiens pour être efficaces dans leur métier, ainsi que les difficultés qu’ont les chercheurs à « transférer » leurs connaissances. Les auteurs concluent en se demandant si les questions qui préoccupent le plus les praticiens reçoivent un intérêt aussi important de la part des chercheurs[3]. Notre travail répond en partie à cette question dans le domaine de la FE.

Comme le note Pfeffer (2007), il semble exister de nombreux mythes liés au fait que les connaissances élaborées avec la collaboration des praticiens ne permettraient pas de grandes avancées théoriques et seraient exclues des revues scientifiques de premier rang. Van De Ven et Johnson (2006) rassurent les chercheurs en affirmant que ces recherches collaboratives avec les praticiens ne sont pas des travaux de deuxième ordre et donnent lieu au développement de connaissances d’une valeur comparable à la recherche réalisée en silo et qualifiée de plus « théorique ». Ce sont des connaissances « différentes » et non de moindre valeur.

Afin de pouvoir apprécier cette articulation entre la recherche académique et les pratiques du terrain et déceler les éventuelles origines de ce déficit de connaissance en FE, nous allons étudier les données recueillies lors de notre enquête, dont la méthodologie est expliquée dans ce qui suit.

Méthodologie

Pour répondre à notre question sur les capacités des chercheurs en FE à proposer des solutions au problème de financement des PME soulevé notamment par l’OCDE, nous avons réalisé une enquête auprès de chercheurs ayant publié dans le champ de la FE et/ou enseigné cette matière. Par cette enquête, nous voulions connaître les domaines de formation, l’expertise (finance, entrepreneuriat ou les deux) et l’expérience des chercheurs et enseignants, les pratiques pédagogiques ainsi que le matériel qu’ils utilisent et développent pour répondre aux problématiques de recherche en FE.

Collecte de données

Une liste de chercheurs a été construite à partir des travaux portant sur les thèmes liés à la FE recensés par St-Pierre et Fadil (2011) entre 1996 et 2011, et publiés en français ou en anglais dans les principaux périodiques scientifiques ou présentés aux deux dernières éditions d’importants congrès en PME[4]. Cette liste a été enrichie par les noms des professeurs enseignant dans les domaines de la gestion financière des PME de 100 grandes universités à travers le monde[5]. Les informations des chercheurs dont les coordonnées étaient absentes de la base de données Business Source Complete ont été trouvées via le moteur de recherche Google. Le questionnaire a donc été soumis à 1538 chercheurs en français et en anglais entre le 26 mars 2013 et le 7 mai 2013; 217 courriels ont été retirés pour adresse incorrecte et 17 ont été supprimés parce que les chercheurs considéraient ne pas être concernés par l’enquête, ce qui donne un échantillon final de 1304 répondants potentiels. Ceux-ci ont été contactés par un système informatisé d’enquête[6] qui permet les rappels automatiques et la construction de la base de données dès qu’un répondant saisit ses réponses. On évite ainsi les erreurs de retranscription. Trois rappels ont été effectués pour finalement recueillir les données de 149 individus[7], produisant un taux de réponse de 11 %. Ce taux de réponse modeste est toutefois supérieur à celui de Dunn et Liang (2011) qui ont étudié les différences de réaction des professeurs de finance et d’entrepreneuriat au sujet des problématiques de gestion financière des PME (79 répondants sur 1676 professeurs).

Le questionnaire a été développé à partir de la consultation de la littérature sur les domaines de la FE. Nous avons privilégié un questionnaire « fermé » pour réduire le temps de réponse, complété par certaines questions ouvertes pour permettre aux répondants d’ajouter des informations non prévues dans les choix de réponse (voir le questionnaire en annexe). Le questionnaire a été divisé en trois sections : les activités d’enseignement, les activités de recherche et le profil du répondant. Les sections enseignement et recherche portent sur les activités des chercheurs, les domaines sur lesquels ils travaillent, les principales théories et les ouvrages de référence utilisés, les méthodes préconisées et certaines activités de diffusion. Quant au profil, outre les données sociodémographiques, nous avons voulu identifier leur expérience académique ainsi que leur expérience professionnelle notamment avec des praticiens. Le questionnaire a été prétesté auprès de 10 chercheurs francophones ayant publié des articles dans le domaine de la FE. Les réponses obtenues ont donné lieu à quelques révisions mineures concernant la pertinence de certaines questions et la formulation d’autres. Les chercheurs ont apprécié la clarté du questionnaire et sa facilité de réponse.

Description de l’échantillon

Bien que le nombre de répondants soit relativement limité, les résultats obtenus montrent que le champ de la FE n’est pas habité par une communauté homogène. Parmi les répondants, 115 ont confirmé leur appartenance à ce champ d’expertise. Le groupe est dominé par des hommes (73 %), plutôt âgés (30 % sont âgés entre 51 à 60 ans). Peu d’entre eux ont complété leurs études dans le domaine de la FE (15 %) ou de l’entrepreneuriat (19 %). Les autres (66 %) ont réalisé leur thèse principalement dans les domaines de la finance corporative, de la gestion ou de l’économie. L’appartenance géographique des répondants est assez étendue, ce qui confirme le caractère international de notre enquête (France : 16 %, Canada : 13 %, États-Unis : 13 %, Royaume-Uni : 13 %, Belgique : 5 %, Suède : 4 %, Italie : 4 %, Espagne : 3 % et 20 autres pays en Afrique, en Australie, en Asie, en Amérique Latine et en Europe). Les répondants sont majoritairement anglophones, suivis de francophones et d’hispanophones.

Leur expérience en enseignement/recherche est plutôt conséquente : ils sont 46 % à avoir plus de 20 ans d’expérience, 29 % entre 11 et 20 ans et 8 % avec une expérience de moins de 5 ans. Quant à l’enseignement de la FE, 30 % des répondants déclarent enseigner principalement cette matière, 33 % enseignent l’entrepreneuriat et la PME et 23 % enseignent la finance. L’expérience d’enseignement de la FE est moins importante, le pourcentage le plus élevé (37 %) concerne les professeurs ayant une expérience de moins de cinq ans contre 18 % avec une expérience supérieure à 20 ans. Cela s’explique sans doute par l’émergence de ce champ relativement récent et qui s’introduit progressivement dans les programmes classiques d’enseignement supérieur, face aux thématiques dominantes en gestion.

Parmi les enseignants[8] de la FE, plus de 25 % ne font pas de recherche dans ce domaine. Et à l’inverse, parmi les 91 chercheurs répondants, 71 % n’enseignent pas de cours de FE, ce qui peut s’expliquer par le contenu des différents programmes de formation dans leur université respective. Il s’agit certainement d’une lacune dans le transfert des connaissances et la formation de nouveaux experts où les chercheurs n’arrivent pas à diffuser les résultats de leurs travaux les plus récents auprès des auditoires de proximité (les étudiants) alors qu’un certain pourcentage d’enseignants qui sont en relations avec ces étudiants ne font pas de recherche sur les thématiques qu’ils enseignent. Cette situation peut être problématique dans la mesure où, comme nous le verrons plus loin, il n’y a pas d’ouvrage académique qui fasse consensus auprès des enseignants, menant ainsi à une diversité de contenu dans les activités de formation.

On relève également que 66 % des répondants n’ont jamais eu d’expérience professionnelle en PME contre 34 % qui ont une expérience de plus d’un an en matière de conseil, de gestion ou de financement, principalement en PME, mais aussi dans les organismes de financement (banque, capital-risque, organisme gouvernemental). Enfin, 83 % des répondants déclarent avoir côtoyé des entrepreneurs, notamment dans le cercle familial.

Présentation et analyse des résultats

Notre problématique étant de nature exploratoire et à visée descriptive, nous n’avons aucune hypothèse de recherche à vérifier. Nous présenterons donc les informations collectées de notre enquête que nous commenterons selon la littérature.

Dans un premier temps, nous décrirons les travaux et l’expérience de recherche des répondants, qui sera suivi de leurs pratiques d’enseignement.

Tableau 1

Les thèmes de recherche et d’enseignement des répondants

La recherche

Une très forte proportion des travaux est consacrée aux questions sur le financement, la structure financière et le coût du capital (voir tableau 1). Ce résultat pourrait surprendre puisqu’il contraste avec l’absence de données probantes soulevée par l’OCDE pour comprendre les problèmes récurrents de financement des PME. Par ailleurs, on note aussi la rareté de travaux sur la gestion des risques, qui est essentielle pour développer des outils de mesure adaptés aux activités de plus en plus immatérielles des entreprises, et la gestion des liquidités qui est aussi nécessaire afin de « prendre le pouls » de l’ampleur des difficultés financières que rencontrent les PME.

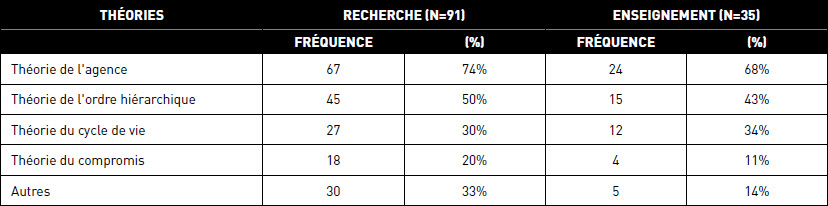

La théorie de l’agence demeure la théorie dominante qui se trouve au coeur de nombreuses problématiques. Elle est utilisée par 74 % des chercheurs, suivie de la théorie de l’ordre hiérarchique (50 %). Alors que la théorie du cycle de vie, particulièrement adaptée pour une meilleure compréhension des spécificités des PME et de leur hétérogénéité, notamment selon leur phase de développement (Mac an Bhaird et Lucey, 2011), est beaucoup moins utilisée (30 %). Pourtant, cette approche permet de fournir des données pertinentes pour assister les propriétaires dirigeants de PME, les praticiens et les pouvoirs publics dans leur planification et le choix de financement à différentes étapes de développement des entreprises (Mac an Bhaird et Lucey, 2011).

Aussi, quel que soit le support de publication, les chercheurs recourent majoritairement aux méthodes quantitatives (dans 70 % des cas : 64/91; cf. tableau 4) plutôt que qualitatives (16 %), alors que certains utilisent des approches mixtes (31 %). Comme le rappellent Thiétart et al. (2007), les approches quantitatives seraient plus adaptées aux études où le chercheur souhaite vérifier ou confirmer des relations. Dans la mesure où l’on connait encore peu de choses sur les différentes motivations des choix de financement des entrepreneurs, ainsi que le rôle de divers facteurs de contingence sur ces choix, les chercheurs se trouvent plutôt dans une posture exploratoire où ils ont besoin de définir ce qu’ils doivent chercher. Les études qualitatives seraient donc nécessaires. En effet, dans l’état actuel des connaissances, plusieurs questions de recherche sont encore au stade exploratoire et, pour être clarifiées, nécessitent entre autres de faire appel à des approches permettant de recueillir l’opinion des praticiens, leurs comportements, leurs façons de faire, les éléments qui influencent leurs décisions, etc.

Tableau 2

Les théories mobilisées en recherche et en enseignement

Les chercheurs font majoritairement usage de données issues de source publique (61 % des cas : 56/91, cf. tableau 3) et principalement financières, données qui ne mettent pas en valeur différentes particularités des PME et les aspirations de leur propriétaire-dirigeant, telles qu’on les retrouve dans les études plus générales sur les PME et l’entrepreneuriat. La domination de l’approche positiviste préconisée par les chercheurs en FE suggère que ce serait plutôt le « paradigme disciplinaire » qui conduit les chercheurs à définir leur cadre de recherche et non les particularités de leur objet, qui est ici l’entrepreneur ou la PME et les questions de financement sous-jacentes. Ceci contraste de façon importante avec les observations de Brophy et Shulman (1992, p. 62) qui constataient que les travaux en FE « […] have required the gathering of data and information by survey and interview, expensive and time-consuming processes which depend on voluntary cooperation by the subject firms. As a result of this pattern, financial research on entrepreneurial firms has traditionally used small sample sizes and related methodologies, producing for the most part clinical studies of entrepreneurial finance ». Enfin, notons que les données d’entretien concernent davantage les chercheurs qui ont le plus côtoyé des entrepreneurs notamment dans le cercle familial (90 %) et/ou réalisé une expérience professionnelle auprès des PME (38 %). Ils sont donc plus à l’aise à aller vers leurs « objets d’études » pour collecter les informations.

De façon générale, l’utilisation dominante des données financières publiques est justifiée, par plusieurs auteurs, par les difficultés à publier dans certains périodiques, notamment à cause du biais des non répondants et des besoins de généraliser les résultats. Ceci a été confirmé par Baker et Mukherjee (2007) dans une étude réalisée auprès des rédacteurs en chef de 50 revues scientifiques dont 15 spécialisées en finance. Les données d’enquête sont pourtant largement utilisées dans les études quantitatives sur les PME et l’entrepreneuriat, étant donné l’absence de bases de données structurées et, surtout, la confidentialité des informations sur ces entreprises (Mac an Bhaird et Lucey, 2011). Elles s’avèrent d’une grande richesse notamment pour les études des comportements ou de la prise de décisions (Neuhauser, 2007). Elles semblent cependant moins reconnues par les chercheurs en finance, ce qui a mené à la production d’un numéro spécial de l’International Journal of Managerial Finance (2007, vol. 3, no 1) entièrement consacré à des travaux ayant recours à l’approche par enquête. Le rédacteur en chef de ce numéro rappelle que 14 ans auparavant, en 1993, le Financial Practice and EducationJournal avait publié trois articles sur les données d’enquêtes afin de sensibiliser les chercheurs à l’intérêt de ce type d’information pour mieux comprendre ce que font les gestionnaires et pourquoi ils le font, plutôt que de continuer à leur enseigner ce qu’ils devraient faire.

Globalement, cette tendance des chercheurs à privilégier l’approche quantitative peut s’expliquer par les difficultés, encore aujourd’hui, à publier des travaux de nature plus qualitative dans les périodiques spécialisés en finance, ceux-ci ayant été visés par 41 % (37/91, cf. tableau 4) des chercheurs de notre enquête, alors que 29 % expriment leurs difficultés à publier dans ces périodiques et 25 % n’ont même pas essayé. Les chercheurs ciblent davantage les revues en PME/entrepreneuriat (79 %). D’autres publient dans des revues généralistes en gestion (29 %) et en économie (8 %).

Tableau 3

Sources des données et expériences professionnelles des chercheurs en FE

Tableau 4

Méthodes de recherche et type de support privilégiés par les chercheurs en FE (N=91)

Les colloques privilégiés sont généralistes, soit le CIFEPME[9] (avec un taux de participation de 35 % des chercheurs interrogés), l’ICSB (avec un taux de 20 %), ECSB/ RENT (13 %), AOM (4 %), AOEF (4 %), Babson (3 %). Quant aux conférences non académiques, 59 % des chercheurs ont présenté leurs travaux auprès de chefs d’entreprise, de représentants des pouvoirs publics, de membres d’institutions financières et de consultants. Des textes de vulgarisation à l’attention des praticiens ont été écrits par 31 % des répondants et 18 % ont publié un livre en FE destiné aux étudiants, aux chercheurs, aux représentants des institutions politiques. Ces résultats sont particulièrement liés à notre questionnement à savoir s’il existe une certaine proximité entre les chercheurs et les praticiens afin, d’une part de développer des connaissances actionnables et, d’autres part, de fournir des données probantes à la prise de décision des praticiens comme le suggèrent Rynes et al. (2007). Nous constatons ainsi que la recherche académique en FE est rarement partagée voire confrontée aux points de vue des praticiens. Pourtant, tel que dit précédemment, la proximité ou l’échange avec ces derniers ne peut qu’enrichir le débat, aiguiller les recherches vers les « vrais » problèmes des PME et « jauger » la pertinence des éventuelles solutions que suggère la recherche. Cet échange vertueux est encore souvent sous-estimé voire dévalorisé dans le monde académique (Pfeffer, 2007; Van De Ven et Johnson, 2006).

L’enseignement

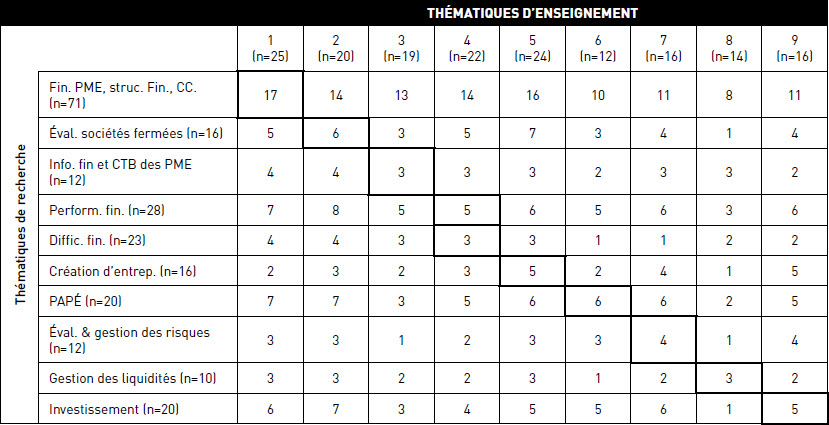

L’enseignement de la FE comme matière principale concerne 30 % des répondants, et leurs thématiques de cours sont présentées au tableau 1 et rappelées ci-dessous :

Tableau 5

Concordance entre les thématiques de recherche et d’enseignement*

* 1 : Financement et coût du capital ; 2 : Valeur et création de valeur ; 3 : Planification financière ; 4 : Diagnostic financier ; 5 : Création d’entreprise; 6 : Premier appel public à l’épargne ; 7 : Gestion des risques ; 8 : Gestion des liquidités ; 9 : Investissement

Ces thématiques ne concordent pas toujours avec les thématiques de recherche, sauf lorsque la recherche et l’enseignement portent sur le financement et le coût du capital. Dans ce cas, le taux de concordance atteint 68 %; c’est-à-dire que parmi les 25 professeurs de FE qui enseignent le financement et le coût du capital, 17 font la recherche dans ce domaine. Les taux de concordance sont très faibles dans les autres thématiques d’enseignement (21 % pour la création d’entreprise et la gestion des liquidités; 25 % pour la gestion des risques; 50 % pour l’inscription en Bourse). Certes, la recherche permet de développer une certaine maîtrise dans le domaine étudié. Il n’en reste pas moins vrai que sa diffusion aux étudiants est difficile étant donné la « jeunesse » de ce champ de connaissance et son absence relative des programmes de formation. Ces cours de FE font souvent partie d’un programme spécialisé en entrepreneuriat et PME (dans 57 % des cas : 20/35), en finance des PME ou plus rarement, dans le cadre d’un programme plus généraliste.

Par ailleurs, on ne retrouve aucun ouvrage de référence dominant chez les enseignants, alors que celui qui est le plus populaire a été identifié à neuf reprises[10]. Plusieurs répondants ont indiqué leur préférence pour l’utilisation d’articles plutôt que d’ouvrages, ce qui répondait mieux à leurs besoins. Encore ici, aucun article ne constitue une réelle base de référence commune, puisque nous avons obtenu autant d’articles que de répondants. Cette absence de consensus est une autre démonstration de la jeunesse du champ de la FE. Cette matière est encore récente dans les programmes d’enseignement et la plupart des répondants ont moins de cinq ans d’expérience d’enseignement de la FE. Il est probable aussi que les références de base (Pettit et Singer, 1985; Ang, 1991, 1992; Brophy et Shulman, 1992) ne soient pas abordées en cours car trop théoriques pour un public d’étudiants ou non appropriées au contenu du programme.

Nous avons également sondé les professeurs afin de connaître le contenu de leurs cours qui est spécifique à la finance entrepreneuriale. Ainsi, 68 % des répondants confirment discuter avec leurs étudiants de la diversité d’objectifs que poursuivent les propriétaires-dirigeants (maximisation des profits, volonté de croissance, conservation du contrôle de l’entreprise); des objectifs différents que poursuivent les propriétaires-dirigeants de PME par rapport aux bailleurs de fonds (63 %); de l’attitude face au risque (60 %); de la nature des problèmes d’agence dans un contexte de société fermée (60 %); de la diversité des configurations de PME selon leur taille, leur maturité, la pluralité des objectifs des dirigeants, leur orientation stratégique (54 %); et enfin, de l’absence de diversification du portefeuille du propriétaire-dirigeant de la PME (51 %). Ces spécificités, parmi d’autres, ont été largement discutées par les auteurs fondateurs du champ, notamment Pettit et Singer (1985) et Ang (1991, 1992). La sensibilisation des étudiants à ces particularités est importante pour qu’ils puissent voir les limites des connaissances de la finance classique et développer leur esprit critique de façon à adhérer au mieux aux besoins de la PME qu’ils seront amenés à diriger, à conseiller ou à financer, dans leur future vie professionnelle.

Les principales théories mobilisées en cours sont les mêmes qu’en recherche et suivent le même ordre (voir tableau 2) : la théorie de l’agence (68 %), la théorie de l’ordre hiérarchique (43 %) et la théorie du cycle de vie (34 %). Cette dernière théorie, issue de la recherche sur les PME, est peu évoquée dans le domaine de la finance corporative. Pourtant, comme souligné précédemment, elle constitue un instrument essentiel pour comprendre la structure de financement des PME, celle-ci étant dépendante du stade de développement de l’entreprise comme l’ont montré plusieurs auteurs dont Mac an Bhaird et Lucey (2011) et Brian et al. (2005) en s’appuyant sur les propositions de Berger et Udell dans leur travail pionnier.

Enfin, en ce qui concerne les méthodes d’enseignement et les pratiques pédagogiques, 71 % des enseignants déclarent faire des cours magistraux et des exercices pratiques, 51 % présentent des cas réels, 46 % font appel à des témoignages directs d’experts de la FE ou à des témoignages de dirigeants (26 %) et 8 % recourent à des jeux d’entreprise. À ce sujet, l’OCDE (2008) souligne l’importance de la conciliation des connaissances académiques et pratiques dans l’enseignement de l’entrepreneuriat aux États-Unis : les professeurs ont souvent une expérience de création d’entreprise, et de nombreux entrepreneurs, anciens de l’université, offrent leur témoignage ou donnent des cours. Ces cours sont pratiques, expérimentaux, incorporent des cas réels, des stages, des concours de plan d’affaires. Les cas réels présentent souvent des modèles à suivre (role models) ce qui est important pour stimuler l’envie entrepreneuriale, démystifier le processus et rendre l’option faisable. L’OCDE conclut par une série de recommandations pour l’enseignement de l’entrepreneuriat, parmi lesquelles la FE constitue une composante, notamment pour favoriser la création et le développement des entreprises à forte croissance.

Discussion et conclusion

Rappelons la question de recherche à laquelle nous avons souhaité répondre par notre enquête : Pourquoi les travaux des chercheurs en FE n’arrivent-ils pas à répondre à la problématique soulevée par l’OCDE concernant la compréhension des difficultés financières des PME et à proposer des solutions adaptées ?

Les résultats obtenus sur les pratiques académiques des enseignants-chercheurs en FE tendent à démontrer, dans certains cas, une distance entre les chercheurs et la réalité des PME. En effet, les théories de référence, les méthodes de recherche et les données publiques quantitatives laissent entendre cela. Certains chercheurs, soucieux de diffuser largement leurs travaux dans le monde académique, se concentrent sur les approches qui reçoivent le plus la faveur des périodiques spécialisés en finance. Les approches quantitatives dominantes, qui mobilisent un échantillon très large de PME grâce aux bases de données publiques, présentent certes une robustesse dans la modélisation statistique et sont pertinentes dans certains cas d’étude. Il n’en reste pas moins vrai qu’elles occultent, dans de nombreux cas, certains facteurs de contingence, gomment les spécificités des PME et négligent le rôle dominant du propriétaire-dirigeant. Pénétrer à l’intérieur de la boîte noire permet d’approfondir la finesse de l’analyse de façon à mieux intégrer, notamment, les motivations de l’entrepreneur, son attitude face au risque, l’étendue de son actif entrepreneurial, ses pratiques d’affaires et les caractéristiques de son environnement, de même que les connaissances qu’il a des acteurs économiques avec qui il doit négocier ses ressources (Seghers et al., 2009).

Il nous semble ainsi utile de faire évoluer certaines pratiques de recherche en favorisant la complémentarité des approches méthodologiques (St-Pierre et Fadil, 2011), la collaboration entre les chercheurs en finance et en entrepreneuriat (Brophy et Shulman, 1992; Shane et Venkataram, 2000) et le rapprochement avec le terrain (Van De Ven et Johnson, 2006; Pfeffer, 2007). L’objectif étant un meilleur discernement de son objet d’étude (la PME et l’entrepreneur) et donc la production de connaissances utiles aux besoins des PME et de tous les organismes qui oeuvrent dans l’écosystème entrepreneurial. Cette suggestion ne vise pas à demander aux chercheurs de répondre aux seules exigences des praticiens, et il est reconnu qu’il faut éviter de mettre de côté les travaux de recherche plus fondamentale dont les retombées éventuelles ne se verront que sur le long terme.

En ce qui concerne les pratiques d’enseignement, l’enquête révèle que la majorité des chercheurs en FE, n’enseignent pas cette matière (71 %) et inversement, le quart des enseignants ne font pas de recherche dans ce domaine. Qui plus est, les thématiques enseignées ne concordent pas toujours avec les thématiques de recherche. Inutile de rappeler l’importance de la recherche pour une meilleure maîtrise du sujet et le suivi de son évolution. Par ailleurs, malgré le foisonnement de travaux en FE, nous avons constaté l’absence de documents de référence pour la construction des cours. Certaines des spécificités des PME telles que soulignées par Pettit et Singer (1985) et Ang (1991, 1992) ne seraient pas abordées systématiquement par les enseignants. La diversité des ouvrages de références identifiés ainsi que des articles mobilisés dans le cadre des activités d’enseignement sont certainement le reflet de la jeunesse de champ de connaissances qui n’est pas encore intégré dans la plupart des programmes de formation universitaire.

L’émergence du champ de la FE transpire aussi dans la définition proposée par les répondants à notre enquête, comme le révèle la grande diversité de réponses à notre question où nous leur avons demandé de « définir » le domaine de la FE. Parmi les répondants, 36 ont proposé des éléments de définition alors que plusieurs n’ont pas compris la question, affirmaient ne pas savoir quoi répondre ou indiquaient n’y avoir jamais réfléchi. Dans la lignée de Mitter et Kraus (2011), 21 auteurs précisent que la finance entrepreneuriale concerne uniquement les nouvelles entreprises, ou les entreprises en forte croissance, alors que les PME sont identifiées spécifiquement par 20 répondants. Les thèmes de recherche concernent principalement les décisions de financement ou les « choix financiers » (21/36), ce qui reflète aussi les thématiques de recherche et d’enseignement des répondants à notre enquête, suivi des décisions financières qui touchent plus les différents domaines de gestion financière dans les organisations (18/36). Par ailleurs, seulement 7 auteurs évoquent l’entrepreneur ou le créateur d’entreprise répondant aux recommandations de Pettit et Singer (1985) et Ang (1991 et 1992), alors que 3 semblent se référer à la finance traditionnelle en faisant allusion aux notions d’optimisation des ressources et de maximisation de la performance financière. On reconnait dans cette diversité de définitions deux approches différentes, soit l’approche financière classique qui mise sur l’appropriation et l’allocation optimale des ressources; et l’autre qui est plus près de l’entrepreneuriat, où l’entreprise ne peut être dissociée de son propriétaire dirigeant et du projet entrepreneurial.

Ces différents éléments poussent à nous interroger sur le degré de maîtrise des matières enseignées en FE et à débattre de la conclusion de Dun et Liang (2011) qui remettent en question la qualité de la formation en finance pour les étudiants en entrepreneuriat. Rappelons de ce fait l’étude de l’OCDE (2008) qui argumente l’importance de combiner les connaissances académiques, au travers de la recherche, et pratiques, au travers des expériences entrepreneuriales, pour favoriser cette culture entrepreneuriale et développer les compétences associées. C’est dans ce sens que les pratiques d’enseignement de la FE devraient évoluer pour mieux former de futurs experts (entrepreneurs, responsables financiers, financeurs publics ou privés, intervenants politiques), sensibles aux spécificités des PME et informés sur les pratiques existantes. À cet égard, soulignons les résultats de Seghers et al. (2009) à l’effet que les entrepreneurs qui ont des connaissances spécifiques sur le financement des PME, l’offre et les conditions, ont moins de problèmes d’accès et rencontrent moins de contraintes que ceux qui ont des connaissances plus générales.

Bien que notre enquête ait été conduite auprès d’un nombre relativement important de chercheurs, le faible taux de réponse réduit la portée de certaines conclusions. Il s’agit ici d’une limite à notre recherche qu’il convient d’énoncer. Aussi, le format privilégié de questions fermées, pour pouvoir réduire le temps de réponse, constitue une autre limite car les répondants avaient relativement peu d’espace pour s’exprimer en profondeur sur des questions que nous aurions omis d’aborder. Nos résultats peuvent cependant mener à une réflexion quant à la pertinence, par exemple, de multiplier les invitations aux chercheurs de se rapprocher des PME et de leur propriétaire pour affiner leurs travaux, mais aussi de favoriser l’utilisation d’approches qualitatives pour les recherches en FE, et enfin de multiplier les collaborations entre chercheurs en finance et en entrepreneuriat, permettant une vision holistique du problème étudié. C’est dans ce sens que nous « encourageons » l’enrichissement des pratiques académiques des professeurs-chercheurs en FE, pour apporter des éléments de réponse pertinents aux questions récurrentes liées aux problématiques financières des PME, sans être déconnectés de leur réalité.

Parties annexes

Annexe

Questionnaire d’enquête

Avez-vous déjà publié ou présenté une communication ou participé à des associations savantes ou enseigné dans le domaine de la finance entrepreneuriale ou de la gestion financière des PME ?

![]()

Veuillez cocher l’énoncé qui représente le mieux vos domaines d’enseignement à l’université :

SECTION 1 : Enseignement

-

Veuillez s.v.p. identifier les thèmes couverts dans les cours de FE/GFPME que vous enseignez :

-

Est-ce que les cours que vous enseignez dans le domaine de la FE/GFPME font partie d’un programme spécialisé en finance des PME ?

-

Est-ce que les cours que vous enseignez dans le domaine de la FE/GFPME font partie d’un programme spécialisé en entrepreneuriat ou gestion des PME ?

-

Veuillez s.v.p. indiquer le ou les ouvrages de référence que vous utilisez pour vos cours de FE/GFPME. Si vous n’utilisez aucun ouvrage de référence, veuillez cocher ici

et passer à la question 5 : -

Veuillez s.v.p. identifier entre trois et cinq articles principaux de référence que vous utilisez pour vos cours de FE/GFPME :

-

Dans vos cours de FE/GFPME, vous arrive-t-il de discuter avec vos étudiants des sujets suivants et de leurs conséquences dans le cas spécifique des PME ?

-

Veuillez s.v.p. indiquer quelles théories vous mobilisez principalement dans vos cours en FE/GFPME :

-

Veuillez s.v.p. indiquer quelles méthodes d’enseignement et stratégies pédagogiques vous utilisez dans vos cours de FE/GFPME :

SECTION 2 : Recherche

-

Avez-vous des activités de recherche dans le domaine de la finance entrepreneuriale ou de la finance des PME ?

-

Si oui, indiquez s.v.p. dans quels domaines sont réalisés principalement vos travaux :

-

-

Veuillez s.v.p. indiquer quelles théories vous mobilisez dans vos travaux en FE/GFPME :

-

Veuillez s.v.p. indiquer quelle(s) approche(s) de recherche vous privilégiez dans vos travaux en FE/GFPME :

-

Veuillez s.v.p. indiquer quel(s) type(s) de données vous privilégiez dans vos travaux en FE/GFPME :

-

Veuillez s.v.p. indiquer dans quels types de journaux / revues ont été publiés vos travaux réalisés dans les domaines de la FE/GFPME :

-

Avez-vous rencontré des difficultés à publier vos travaux en FE/GFPME dans des revues spécialisées en finance ?

-

Parmi les événements suivants, indiquez ceux auxquels vous avez déjà participé pour y présenter vos travaux dans les domaines de la FE/GFPME ou assisté pour voir les travaux des autres chercheurs dans ces domaines : (Si vous n’avez jamais participé ou assisté à des manifestations scientifiques dans les domaines de la FE/GFPME, veuillez cocher ici r)

-

Avez-vous publié un ou des livre(s) dans le domaine de la FE/GFPME ?

-

Si oui, pouvez-vous indiquer sur quel thème portent ces livres ?

-

Si oui, pouvez-vous indiquer à quel auditoire sont destinés principalement ces livres ?

-

-

Avez-vous publié des textes de vulgarisation (par ex. : articles de journaux d’affaires, newsletter) à l’attention des praticiens dans le domaine de la FE/GFPME ?

-

Si oui, pouvez-vous indiquer sur quel(s) thème(s) porte(nt) ce(s) texte(s) ?

-

-

Avez-vous déjà prononcé des conférences auprès de communautés non académiques ?

-

Si oui, pouvez-vous indiquer les communautés visées ?

-

Si oui, pouvez-vous indiquer sur quel(s) thème(s) ont porté ces conférences ?

-

SECTION 3 : Profil du répondant

Veuillez indiquer s.v.p. votre genre :

-

Dans quel groupe d’âge vous situez-vous ?

-

Dans quel domaine avez-vous réalisé votre thèse de doctorat ?

-

Depuis combien d’années exercez-vous le métier d’enseignant/chercheur ?

-

Depuis combien d’années enseignez-vous la FE/GFPME ?

-

Pouvez-vous indiquer, de façon représentative, quel pourcentage de votre temps vous consacrez à chacune des activités suivantes d’un professeur d’université ?

-

Est-ce que cette représentation est comparable à celle des deux dernières années ?

-

Veuillez s.v.p. identifier, du plus important au moins important, les principaux domaines de recherche sur lesquels vous travaillez (maximum de cinq) :

-

Avant d’occuper le poste de professeur/chercheur à votre institution, avez-vous travaillé dans une PME ou auprès de PME (service-conseil, financement, soutien gouvernemental, etc.). ?

Si oui, pendant combien d’années ? ______

-

Quels types d’activités avez-vous exercées ?

-

Dans quel type d’organisme/entreprise ?

-

Avez-vous déjà eu, ou avez-vous l’occasion de côtoyer des entrepreneurs (parents entrepreneurs, milieu familial, etc.)

À votre avis, quelle devrait être la définition du domaine de la FE/GFPME ?

Notes biographiques

Josée St-Pierre est professeure titulaire en finance à l’Université du Québec à Trois-Rivières, et Titulaire de la Chaire de recherche du Canada sur la gestion de la performance et des risques des PME. Elle est présentement rédactrice en chef de Revue internationale PME. Elle consacre ses recherches à mieux comprendre les déterminants de la performance et de l’échec des PME, dans des contextes d’innovation, de croissance et d’internationalisation, ainsi que sur la finance entrepreneuriale. Ses travaux ont été publiés notamment dans Small Business Economics, Journal of Small Business Management, Technovation, Entrepreneurship and Regional Development, International Small Business Journal, Journal of Corporate Finance.

Nazik Fadil est professeure de Finance à l’EM Normandie. Elle est chercheure associée au NIMEC (Normandie Innovation Marché Entreprise Consommation) à l’IAE de Caen-Basse Normandie et à la Chaire de recherche du Canada sur la gestion de la performance et des risques des PME. Elle consacre ses recherches aux divers aspects de la finance entrepreneuriale, notamment au niveau du financement et de la croissance des PME. Elle s’intéresse également à l’entrepreneuriat international et à l’entrepreneuriat féminin Ses travaux sont publiés dans International Business Research, Revue internationale PME, Management International, Frontiers of Entrepreneurship Research, Revue Management et Avenir et La Revue de l’Entrepreneuriat.

Notes

-

[1]

Les auteurs remercient le programme des chaires de recherche du Canada pour son appui financier à la réalisation de cette recherche, l’EM Normandie pour la traduction de l’enquête et Nathalie Marchand pour son soutien à sa réalisation technique.

-

[2]

Le marché américain du capital de risque dont les investissements concernent principalement les PME, est passé de 3,1 milliards de dollars américains en 1992. à plus de 87,3 milliards en 2000, avant de redescendre après la bulle technologique de 2000 (Denis, 2004).

-

[3]

Cette question a été traitée par Deaderick et Gibson (2007, dans Rynes et al., 2007) aussi dans le domaine de la gestion des ressources humaines (GRH), et leurs conclusions sont les mêmes que celles tirées par Rynes et al. (2007). Il semble donc que les deux communautés soient indifférentes l’une à l’autre sur le plan des préoccupations prioritaires dans le domaine de la GRH.

-

[4]

Congrès international francophone en entrepreneuriat et PME; Congrès de l’Académie de l’entrepreneuriat et de l’innovation; Congrès de l’International Council of Small Business.

-

[5]

Il s’agit particulièrement du top 25 du classement des universités aux États-Unis; du top 25 du classement des universités au Canada; du top 25 des universités en Europe et du top 25 des universités situées dans la zone Asie Pacifique. Les données proviennent du site Internet de classement mondial des universités Academic Ranking of World Universities : <www.arwu.org>.

-

[6]

L’outil de sondage en ligne Eval&Go a été utilisé pour réaliser cette enquête.

-

[7]

Notez que les auteurs de cette étude n’ont pas participé au sondage afin d’assurer l’indépendance des données.

-

[8]

Les enseignants qui considèrent la FE comme la principale matière de leur charge d’enseignement.

-

[9]

CIFEPME : Congrès international francophone en entrepreneuriat et PME; ICSB : International Council for Small Business; ECSB/RENT : European Council for Small Business and Entrepreneurship/ Research in entrepreneurship and small business; AOEF : Academy of entrepreneurial finance; AOM : Academy of Management.

-

[10]

Il s’agit de l’ouvrage de Smith & Smith, intitulé Entrepreneurial Finance, publié en 2004 et réédité en 2011.

Bibliographie

- Alvarez, S.A.; Barney, J.B. (2005). « How do entrepreneurs organize firms under conditions of uncertainty ? », Journal of Management, Vol. 31, n° 5, p. 776-793.

- Ang, J.S. (1991). « Small business uniqueness and the theory of financial management », The Journal of Small Business Finance, Vol. 1, n° 1, p. 1-13.

- Ang, J.S. (1992). « On the theory of finance for privately held firms », Journal of Small Business Finance, Vol. 1, n° 3, p. 185-203.

- Audretsch, D. (2012). « Entrepreneurship research », Management Decision, Vol. 50, n° 5, p. 755-764.

- Baker, H.K.; Mukherjee, T.K. (2007). « Survey research in finance : views from journal editors », International Journal of Empirical Finance, Vol. 3, n° 1, p. 11-25.

- Brian, T.G.; Rutherford, M. W.; Sharon, O.; Gardiner, L. (2005). « An Empirical Investigation of the Growth Cycle Theory of Small Firm Finnacing », Journal of Small Business Management, Vol. 43 n° 4, p. 382-392.

- Briner, R.B.; Denyer, D.; Rousseau, D.M. (2009). « Evidence-based management : Concept cleanup time ? », Academy of Management Perspectives, Vol. 23, n° 4, p. 19-32.

- Brophy, D.J.; Shulman, J.M. (1992). « A finance perspective on entrepreneurship research », Entrepreneurship Theory and Practice, Spring, p. 61-71.

- Bygrave, W.D.; Hofer, C.W. (1991). « Theorizing about entrepreneurship », Entrepreneurship Theory and Practice, p. 13-22.

- Casrud.A.; Brännback, M. (2011). « Entrepreneurial motivations : what do we still need to know ? », Journal of Small Business Management, Vol. 49, n° 1, p. 9-26.

- Chemmanur, T.J.; Fulghieri, P. (2014). « Entrepreneurial finance and innovation : An introduction and agenda for future research », The Review of Financial Studies, Vol. 27, n° 1, p.1-19.

- Denis, D.J. (2004). « Entrepreneurial finance : An overview of the issues and evidence », Journal of Corporate Finance, Vol. 10, p. 301-326.

- Dunn, P.; Liang, K. (2011). « A comparison of entrepreneurship/small business and finance professors’ reaction to selected entrepreneurial and small business financial planning and management issues », Journal of Entrepreneurship Education, Vol. 14, p. 93-104.

- LeCornu, M.R.; McMahon, R.G.P.; Forsaith, D.V.; et Stanger, M.J. (1996). « The small enterprise financial objective function », Journal of Small Business Management, Vol. 34, p. 1-14.

- Mac an Bhaird, C. (2010). « The Modigliani-Miller proposotion after fifty years and its relation to entrepreneurial finance », Strategic Change, Vol. 19, nOS 1-2, p. 9-28.

- Mac an Bhaird, C.; Lucey, B. (2011). « An empirical investigation of the financial growth lifecycle », Journal of Small Business and Enterprise Development, Vol. 18, n° 4, p. 715-731.

- Magri, S. (2009). « The financing of small innovative firms : the Italian case », Economics of Innovation and New Technology, Vol. 18, n° 2, p.181-204.

- McMahon, R.G.P. (2001). « Deriving an empirical development taxonomy for manufacturing SMEs using data from Australia’s business longitudinal survey », Small Business Economics, Vol. 17, n° 3, p. 197-212.

- McMullen, J.S.; Shepherd, D.A. (2006). « Entrepreneurial action and the role of uncertainty in the theory of the entrepreneur », Academy of Management Review, Vol. 31, n° 2, p. 132-152.

- Mitter, C.; Kraus, S. (2011). « Entrepreneurial finance – issues and evidence, revisited », International Journal of Entrepreneurship & Innovation Management, Vol. 14, n° 2/3, p. 132-150.

- Neuhauser, K.L. (2007). « Survey research in finance », International Journal of Empirical Finance, Vol. 3, n° 1, p. 5-10.

- OCDE (2008). « Entrepreneurship Education in Europe », Entrepreneurship and Higher Education.

- OCDE (2012). « Le financement des PME et de l’entrepreneuriat », Tableau de bord de l’OCDE.

- OECD (2006). The SME Financing Gap : Theory and Evidence, 135 p.

- OECD (2010). High-Growth Enterprises : What Governments Can Do To Make a Difference, OECD Studies on SMEs and Entrepreneurship, OECD Publishing, dx.doi.org 10.1787 9789264048782-en.

- Paré, J.-L.; Rédis, J.; Sahut, J.-L. (2009). « The development of entrepreneurial finance research », International Journal of Business, Vol. 14, n° 4, p. 283-290.

- Pettit, R.R.; Singer, R.F. (1985). « Small business finance : a research agenda », Financial Management, Vol. 14, n° 3, p. 47-60.

- Pfeffer, J. (2007). « A modest proposal : How we might change the process and product of managerial research », Academy of Management Journal, Vol. 50, n° 6, p. 1334-1345.

- Rynes, S.L.; Giluk, T.L.; Brown, K.G. (2007). « The very separate worlds of academic and practitioner periodicals in human resource management : Implications for evidence-based management », Academy of Management Journal, Vol. 50, n° 5, p. 987-1008.

- Seghers, A.; Manigart, S.; Vanacker, T. (2009). « Entrepreneurs’ knowledge about financing alternatives : impact of human and social capital », Frontiers of Entrepreneurship Research, Vol. 29, n° 5, p. 1-14.

- Shane, S.; Venkataraman, S. (2000). « The promise of entrepreneurship as a field of research », Note, Academy of Management, Vol. 25, n° 1, p. 217-225.

- Sharma, P.; Chrisman, J. (1999). « Toward a Reconciliation of the Definitional Issues in the Field of Corporate Entrepreneurship », Entrepreneurship Theory and Practice, spring, p.11-27.

- Sogorb-Mira, F. (2005). “How SME Uniqueness Affects Capital Structure : Evidence From A 1994–1998 Spanish Data Panel”, Small Business Economics, Vol. 25, No 5, p. 447-457.

- St-Pierre, J. (2000). La gestion financière des PME : théories et pratiques, Presses de l’Université du Québec, 322 p.

- St-Pierre, J. (2010). « Est-il nécessaire de développer la « finance entrepreneuriale » en tant que champ de recherche spécifique ? », L’Expansion Entrepreneuriat, Vol. 8, p. 6-15.

- St-Pierre, J.; Cadieux, L. (2011). « La conception de la performance : quels liens avec le profil entrepreneurial des propriétaires dirigeants de PME », Revue de l’Entrepreneuriat, Vol. 11, n° 1, p. 7-26.

- St-Pierre J.; Fadil, N. (2011). « La recherche en FE. Critique sur l’état actuel des connaissances et proposition d’un nouveau cadre de réflexion », Revue internationale PME, Vol. 24, n° 3-4, p. 255-300.

- Thiétart, R.-A., et coll. (2007). Méthodes de recherche en management, Dunod, 3e édition, Paris.

- Van De Ven, A.H.; Johnson, P.E. (2006). « Knowledge for theory and practice », The Academy of Management Review, Vol. 31, n° 4, p. 802-821.

- Walker, E.W.; Petty II, J.W. (1978). « Financial differences between large and small firms », Financial Management, Vol. 7, n° 4, p. 61-68.

- Wiklund, J.; Davidsson, P.; et Delmar, F. (2003). « What do you think and feel about growth ? An expectancy-value approach to small business manager’s attitude toward growth », Entrepreneurship Theory and Practice, Vol. 24, n° 1, p. 37-48.

- Xu, H.; Ruef, M. (2004). “The myth of the risk-tolerant entrepreneur”, Strategic Organization, Vol. 2, n°. 4, p. 331-355.

Parties annexes

Biographical notes

Josée St-Pierre is a professor of finance at the University of Quebec at Trois-Rivières, and Chairholder of the Canada Research Chair in risk and performance management of SMEs. She is currently Chief editor of the Revue internationale PME. She devotes her researches to better understand the determinants of performance and failure of SMEs, in contexts of innovation, growth and internationalization, as well as entrepreneurial finance. Her works has been published in Small Business Economics, Journal of Small Business Management, Technovation, Entrepreneurship and Regional Development, International Small Business Journal, Journal of Corporate Finance.

Nazik Fadil is Professor of Finance at EM Normandie. She is associate researcher at NIMEC (Normandie Innovation Marché Entreprise Consommation) to Caen-Basse Normandie IAE and at the Canada Research Chair in risk and performance management of SMEs. She devotes her research in various aspects of entrepreneurial finance, namely in funding and growth of SMEs. She is also interested in international entrepreneurship and female entrepreneurship. Her work are published in International Business Research, Revue internationale PME, Management International, Frontiers of Entrepreneurship Research, Revue Management et Avenir and La Revue de l’Entrepreneuriat.

Parties annexes

Notas biograficas

Josée St-Pierre es profesora de finanzas a la Universidad del Quebec en Trois-Rivières y Titular de la Cátedra de Investigación de Canadá sobre la gestión del rendimiento y de los riesgos de las PYMES. Es redactora en jefe de Revue Internationale PME. Se enfoca en mejorar la comprensión de los determinantes del rendimiento y del fracaso de las PYMEs en el marco de la innovación, del crecimiento y de la internacionalización y también de las finanzas empresariales. Ha publicada ciertos de sus trabajos de investigación en Small Business Economics, Journal of Small Business Management, Technovation, Entrepreneurship and Regional Development, International Small Business Journal, Journal of Corporate Finance.

Nazik Fadil es profesora de Finanzas en la escuela normanda de administración EM Normandie e investigadora asociada al laboratorio de investigación NIMEC (Normandía Innovación Mercado Empresa Consumo) del instituto de administración de empresas IAE de Caen-Basse Normandie y a la Cátedra de investigación de Canadá en materia de gestión del cambio en función del riesgo de las PYMES. La señora Fadil dedica sus investigaciones al estudio de los diversos aspectos de las finanzas empresariales, en particular al nivel del financiamiento y del crecimiento de las PYMES. Asimismo le interesa el desarrollo empresarial a escala internacional, así como a escala femenina. Las revistas International Business Research, Revue internationale PME, Management International, Frontiers of Entrepreneurship Research, Revue Management et Avenir et La Revue de l’Entrepreneuriat publican sus trabajos.

Liste des tableaux

Tableau 1

Les thèmes de recherche et d’enseignement des répondants

Tableau 2

Les théories mobilisées en recherche et en enseignement

Tableau 3

Sources des données et expériences professionnelles des chercheurs en FE

Tableau 4

Méthodes de recherche et type de support privilégiés par les chercheurs en FE (N=91)

Tableau 5

Concordance entre les thématiques de recherche et d’enseignement*

* 1 : Financement et coût du capital ; 2 : Valeur et création de valeur ; 3 : Planification financière ; 4 : Diagnostic financier ; 5 : Création d’entreprise; 6 : Premier appel public à l’épargne ; 7 : Gestion des risques ; 8 : Gestion des liquidités ; 9 : Investissement