Résumés

Résumé

Traditionnellement, le risque-pays est défini par rapport aux conditions sociopolitiques et économiques internes du pays hôte. Au regard de la nouvelle donne internationale, cette vision est remise en cause et il apparaît nécessaire aujourd’hui de réexaminer ce concept. Ainsi, à partir de l’analyse des grands changements dans l’environnement international et d’une enquête internationale Delphi, cet article apporte un éclaircissement sur les principales composantes du risque-pays dans le contexte actuel de la mondialisation. Il suggère que les sources de risque dans un marché étranger se trouvent dans un ensemble interdépendant de facteurs locaux politiques, socioculturels, économiques et financiers ainsi que de variables d’influence extérieures favorisant la contagion entre les pays. Pour mieux rendre compte des risques courus par les entreprises internationales dans les marchés hôtes, il propose le concept du risque-pays global qui prend en compte aussi bien les influences régionales et mondiales que les variables nationales dans l’analyse du risque-pays.

Mots clés:

- risque-pays,

- mondialisation,

- interdépendance,

- entreprises multinationales

Abstract

Traditionally, country-risk is defined with regard to the internal sociopolitical and economic conditions of the host country. In today’s international context, this narrow vision of country risk needs to be revised. Thus, from the analysis of the main changes in the international environment and based on the international Delphi inquiry, this article brings a clarification on the main elements of country risk in the current context of globalization. It suggests that the sources of risk in foreign markets are within interdependent set of political, sociocultural, economic and financial local factors as well as outside variables of influence, which facilitate the spread between countries. To better understand the risks faced by multinationals in foreign markets, the new approach proposes analysis of country risk using the concept of the global country risk which takes into account the regional and world influences as well as the national variables.

Keywords:

- country risk,

- globalization,

- interdependence,

- multinational firms

Resumen

El riesgo país tradicionalmente se define en relación a las condiciones sociopolíticas y económicas del país huésped. Dentro del contexto internacional actual, esta angosta visión del riesgo país necesita ser revisada. Razón por la cual, a partir de un análisis de los principales cambios en el medio internacional y basado en el estudio Delphi, este artículo busca clarificar los principales elementos del riesgo país en un marco actual de globalización en los mercados extranjeros. Sugiere que las fuentes de riesgo en mercados extranjeros se encuentran, tanto dentro de un conjunto interdependiente de factores locales políticos, socioculturales, económicos y financieros, como entre variables de influencia externas que agrandan la distancia entre los países. Para entender mejor los riegos enfrentados por las empresas multinacionales en mercados extranjeros, el nuevo enfoque propone un análisis del riesgo país usando el concepto de riesgo país global que toma en cuenta las influencias regionales y mundiales así como las variables nacionales.

Palabras claves:

- riesgo país,

- globalización,

- interdependencia,

- multinacionales

Corps de l’article

Le risque-pays est inhérent aux opérations des entreprises multinationales sur les marchés étrangers. Il se manifeste dès lors que les changements sociopolitiques, économiques et financiers difficiles à anticiper dans le pays hôte affectent potentiellement les profits ou d’autres objectifs particuliers des entreprises. De ce fait, le risque-pays n’est pas un concept nouveau et nombre de travaux ont largement apporté leur contribution à son analyse et à sa prévision. Une exploration de la littérature révèle cependant le risque-pays semble souffrir d’une carence théorique qui rend sa conceptualisation difficile. De plus, la multitude des définitions existantes se réfère essentiellement aux contraintes découlant des territoires nationaux ce qui est symptomatique d’un contexte international dans lequel un grand intérêt est porté aux notions de l’État souverain et de frontières nationales. La mondialisation, en induisant des mutations profondes dans l’environnement international, a accru l’interdépendance entre les pays tant au niveau politique, économique que culturel, et semble diluer les notions de frontières et de souveraineté nationales. Dès lors, les approches de conceptualisation du risque-pays qui ne tiendraient pas compte de cette réalité seraient très limitées dans l’appréhension des risques courus par les entreprises sur les marchés étrangers.

L’objectif de cet article serait donc de deux ordres. D’abord, il tente de répondre aux attentes de ceux qui voudraient mieux cerner le risque-pays dans son ensemble, et cela, dans le contexte de la mondialisation. Ensuite, il vise à proposer une approche d’analyse intégrant les nouveaux facteurs et dimensions du risque-pays afin de mieux rendre compte des changements dans l’environnement international actuel.

Étant donné l’ambigüité conceptuelle qui entoure le risque-pays, cet article tentera, dans un premier temps, de mettre de l’ordre dans les définitions existantes afin de préciser la nature sémantique de ce concept. Cette première partie sera suivie d’un examen de l’environnement international nous permettant de relever certaines évolutions récentes impliquant un retour sur le concept du risque-pays. Enfin, la méthodologie de l’étude sera présentée ainsi que ses principaux résultats. Ces derniers s’articuleront principalement autour de la proposition du concept du risque-pays global, des facteurs d’influence externe ainsi que de la nature des facteurs, des risques économiques, financiers et sociopolitiques du contexte d’affaires actuel.

Approches traditionnelles du risque-pays

Traditionnellement, les approches du risque-pays se réfèrent essentiellement aux contraintes découlant des territoires nationaux. Elles ont connu un développement surtout dans les années 1960 à 1980 où un grand intérêt est porté aux notions de l’État souverain et de frontières nationales, et englobent deux principales dimensions : l’approche du risque politique, qui est le fruit des évènements politiques ou des actions souveraines et des décisions politiques du gouvernement des pays hôtes, et l’approche du risque économique et financier.

Approche événementielle du risque politique

La plupart des définitions traditionnelles du risque politique se réfèrent aux discontinuités dans l’environnement politique ayant une incidence négative sur les objectifs et les performances des entreprises étrangères (Martinet, 1983). La définition du risque politique de Robock (1971) en est un exemple. Selon lui, le risque politique survient dans les opérations internationales quand des discontinuités apparaissent dans l’environnement des affaires internationales, quand ces discontinuités sont difficiles à anticiper et quand elles résultent de changements de nature politique. Pour constituer un risque, ces changements doivent affecter potentiellement les profits ou d’autres objectifs d’une entreprise. Robock (1971) a également fait une distinction entre le « micro-risque » et le « macro-risque ». Le premier est spécifique à une entreprise donnée, à un secteur déterminé ou à un projet alors que le second affecte toutes les entreprises étrangères dans un pays. Cette distinction est très importante, d’une part, à cause des différents types de réponses possibles pouvant être envisagés pour ces deux formes de risque et, d’autre part, à cause des différentes probabilités qui leur sont associées. Hofer et Haller (1980) ont fait une classification similaire à celle de Robock (1971) et ont regroupé les risques politiques en deux catégories : les risques liés à la propriété et les risques liés aux opérations ou à la profitabilité de l’entreprise. Ils précisent que les événements politiques ne constituent pas en soi des risques, mais des sources potentielles des deux types de risque. Par exemple, le changement du gouvernement hôte, les conflits et les rébellions internes, les désordres sociaux et les nouvelles alliances internationales sont considérés comme les principales causes du risque de confiscation, de nationalisation, de perte de propriétés et des dommages causés aux personnes et aux biens des étrangers. Cependant, comme l’a montré le cas de l’Indonésie avec la chute du président Suharto, les évènements politiques dramatiques, comme un changement soudain de régime politique, ne sont pas toujours dangereux pour les activités ou les opérations des entreprises multinationales (Jarvis, 2004). Haendel et al. (1975) prônent également une approche discriminatoire ou sectorielle dans l’analyse du risque politique, mais se démarquent des auteurs précédents en distinguant deux types de risque selon leur nature assurable ou non. Ils définissent le risque politique comme étant la probabilité que certains événements politiques se produisent et changent les perspectives de rentabilité en termes de profits rapatriés ou d’expansion de la part du marché d’un investissement.

Green (1974) fut le premier à faire une corrélation entre la probabilité des changements politiques radicaux et la forme du gouvernement national. Selon lui, les systèmes démocratiques auraient une probabilité faible de changements politiques radicaux alors que les entreprises devraient éviter soigneusement les nouveaux pays indépendants jusqu’à ce qu’ils deviennent relativement stables. Ainsi, les entreprises internationales doivent considérer les formes de gouvernement comme un indicateur très important des conditions existantes dans un pays ou susceptibles de survenir à l’avenir.

Risque-pays comme la matérialisation des décisions souveraines du pays hôte

Les interactions entre les gouvernements hôtes et les entreprises internationales ont également fait l’objet d’une grande attention de nombre de travaux qui associent le risque-pays au risque politique lié aux actions discriminatoires des gouvernements hôtes dans l’exercice de leur droit souverain afin d’accomplir leurs objectifs sociopolitiques ou de protéger les entreprises locales contre la concurrence (Nehrt, 1967;Weston et Sorge, 1976; Agmon, 1985).

Le modèle OBM (obsolescing bargain model) de Vernon (1971) est sans doute le mieux connu des modèles de relations entre les entreprises multinationales et les gouvernements hôtes. Il est basé sur l’hypothèse que les entreprises multinationales perdent, avec le temps, leur pouvoir de négociation au profit des gouvernements hôtes. Ceux-ci peuvent alors leur imposer des mesures plus restrictives allant de l’augmentation des taxes à l’expropriation complète des actifs. Dans le modèle OBM, les entreprises multinationales ne sont pas des agents passifs, mais des joueurs politiques impliqués dans une relation de négociation avec les pays hôte. Ainsi, ce modèle offre à ces entreprises une vision plus dynamique (Fagre et Wells, 1982). Cependant, il restreint son analyse au plan national et établit une relation dyadique entre les pays hôtes et les entreprises multinationales alors que celles-ci développent de plus en plus des relations avec une multitude d’acteurs publics et privés (Dahan et al. 2006).

Knudsen (1974), qui s’est également intéressé au comportement des pays hôtes par rapport aux entreprises étrangères, a développé une approche dite écologique qui établit une relation inverse entre la frustration nationale et l’expropriation. Selon lui, si les niveaux de frustration nationale et celui des investissements étrangers dans le pays sont élevés au même moment, ces investissements deviennent des « boucs émissaires » et entraînent une forte propension à exproprier. L’approche du « produit psychologique » (Psychic Commodity) se positionne également dans cette vision. Elle explique que l’expropriation représente une satisfaction psychologique pour le gouvernement et la population, car elle permet une redistribution de la richesse nationale et une diffusion d’un sentiment de satisfaction à la suite du transfert des ressources des mains des étrangers à celles des nationaux. Bien que ces approches aient le mérite de proposer une direction pour le développement des modèles capables d’expliquer ou de prédire le risque politique, elles perdent leur pertinence en résumant celui-ci au risque d’expropriation. Des travaux plus récents ont élargi le concept du risque politique en y incluant l’influence des politiques gouvernementales et des procédures administratives sur les stratégies d’entrée ou la performance des entreprises étrangères, les transactions commerciales et les contrats, les prix des facteurs de production, des biens et services (Delios et Henisz, 2003; Brouthers, 1995; Agmon, 1985; Weston et Sorge, 1976). Par ailleurs, Kobrin et al. (1980) ainsi que Boddewyn (1988) ont fait une distinction entre un environnement économique et un environnement non économique ou politique. Ce dernier inclut non seulement l’État et ses démembrements, mais aussi la communauté et les groupes d’intérêt privés. Ainsi, le risque politique est simplement un amalgame des conséquences non souhaitées des interférences de ces acteurs politiques avec les entreprises multinationales (Conklin, 2002; Jarvis, 2004). Zarkada-Fraser et Fraser (2002) notent cependant que l’incapacité des gouvernements à appliquer des politiques adéquates peut également être nocive aux entreprises étrangères. Aussi proposent-ils de compléter la définition du risque politique en y incluant les effets négatifs de l’inertie d’un gouvernement ou d’une société sur un groupe donné ou toutes les entreprises étrangères opérant sur le marché national ou voulant y pénétrer.

Comme le mentionnent Boddewyn et Cracco (1972), ce qui constitue un risque politique pour une entreprise pourrait être une opportunité politique pour son concurrent. En comprenant les jeux politiques et le rôle des gouvernements hôtes, les entreprises multinationales pourraient tirer profit de leurs interférences dans l’économie nationale tout en minimisant leurs impacts négatifs.

Ainsi, les approches du risque politique paraissent très utiles dans l’analyse et l’évaluation des conséquences des interférences négatives de l’État ou des entités politiques nationales sur les opérations des entreprises étrangères en identifiant les variables politiques et leurs symptômes. Toutefois, elles semblent très limitées dans l’explication des risques internationaux actuels. Elles ont une vision trop simpliste des processus sociopolitiques et occultent les dimensions culturelle et financière qui, pourtant, constituent des éléments importants dans l’explication de l’instabilité de plusieurs pays. Cette vision réductrice du risque politique constituerait en elle-même un risque pour les entreprises multinationales au même titre que la négligence des variables génératrices du risque politique (Simon, 1982).

Approche économique et financière du risque-pays

Les années 1980 ont connu de nouvelles formes de risque-pays associées à l’incapacité de nombreux pays en développement d’honorer leur engagement à la suite de la crise de la dette du Tiers-Monde. Commencée au Mexique en 1982, cette crise généralisée de l’endettement international a touché plusieurs pays d’Amérique Latine et d’Afrique. Elle a eu pour conséquences de dures insuffisances en devises créant des problèmes de rapatriement de profit et de rupture ou de renégociation de contrats. Minor (2003) mentionne que durant cette période, l’Overseas Private Investment Corporation (OPIC) a traité plus de 124 revendications d’inconvertibilité, c’est-à-dire trois fois plus que dans les années 1970. La dette extérieure des pays en développement étant devenue un problème majeur pour les prêteurs internationaux et les chercheurs, ces derniers se sont davantage intéressés au risque-pays lié à l’endettement massif de ces pays qui se résume au risque d’insolvabilité, de défaut de paiement (Marois, 2001) et de non-transfert. Ainsi, Saini et Bates (1984), par exemple, qualifient du risque-pays les facteurs qui déterminent et affectent la capacité ainsi que la volonté d’un pays à payer à échéance ses intérêts et à amortir ses dettes extérieures. Une définition plus récente de Mathis (2001) complète celle de Saini et Bates en y incluant tous les démembrements de l’État, les collectivités territoriales et les entreprises publiques. Nagy (1984) et Calverley (1990) ont, quant à eux, introduit une distinction entre le défaut de paiement d’un État et le risque de transfert. Ce dernier traduit le risque pour des organismes financiers internationaux de voir des entités publiques ou privées étrangères incapables d’honorer leurs obligations de paiement. Ici, la volonté des bénéficiaires des prêts n’est pas en cause. L’origine du risque provient du refus de leur gouvernement de transférer des fonds hors du pays ou de contraintes sur l’obtention des devises nécessaires pour le service de leurs dettes. Les contraintes imposées par les États peuvent être un contrôle de change, une inconvertibilité de la monnaie ou un code d’investissement interdisant le rapatriement des profits vers un pays étranger. Le défaut de paiement d’un pays et des entités économiques publiques peut donc avoir deux sources, l’une liée à la volonté de paiement des dettes et l’autre à la non-disponibilité des devises ou de fonds.

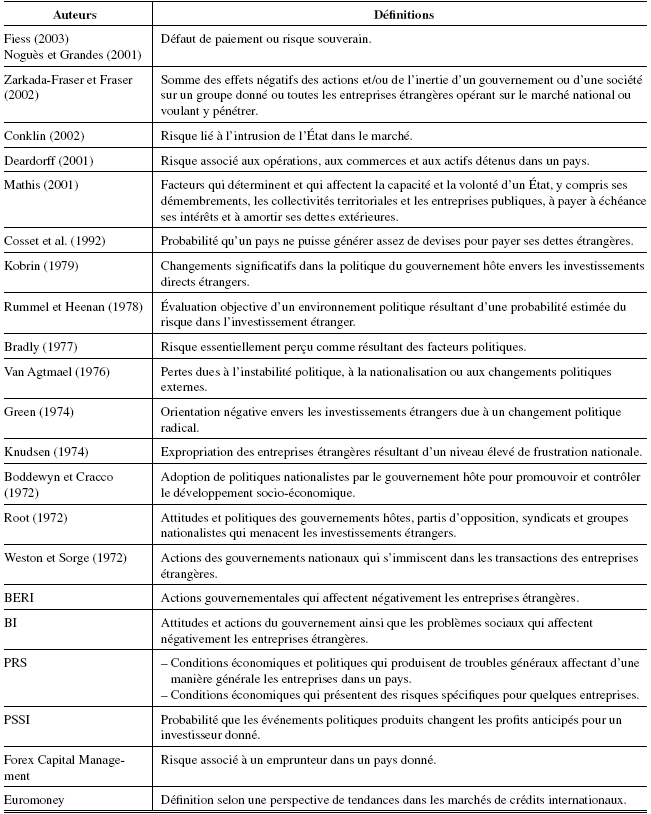

À la lumière de l’ensemble des travaux existant sur le risque-pays, on peut constater qu’aujourd’hui comme par le passé, la plupart des définitions de ce concept (tableau 1) accordent une grande importance à la notion de frontières et de souveraineté nationales. Aujourd’hui, l’environnement international semble se caractériser par une interaction croissante entre les États et d’autres acteurs mondiaux dans divers domaines. Par conséquent, la dimension nationale ne pourrait plus être la principale composante du risque-pays.

Tableau 1

Synthèse de définition du risque-pays

Le contexte international actuel rejette également la vision particulariste qui identifie le risque-pays, soit à sa dimension politique (Kobrin 1982; Simon, 1982 et 1984; et d’autres), soit au risque souverain (Mathis, 2001; Nagy, 1979 et 1984; Saini et Bates, 1984). Marois (2001) et Le Page (2003), par exemple, ont bien montré que les turbulences que l’Indonésie et le Mexique ont connues, respectivement en 1998 et en 1994, résultaient d’une combinaison de facteurs économiques, financiers et politiques. Chacun de ces facteurs pris isolement ne peut suffire à expliquer les risques sur les marchés étrangers. La compréhension du concept du risque-pays nécessite aujourd’hui une approche globale et la prise en compte d’autres facteurs que l’examen de l’environnement international actuel nous permettrait de mettre en évidence.

Les changements fondamentaux dans l’environnement international

Les conséquences de la mondialisation sur l’environnement international sont largement discutées dans la littérature. L’objectif de l’analyse que nous nous proposons de faire est de déceler les grands changements dans cet environnement impliquant la nécessité de « reconceptualiser » le risque-pays. Cette analyse sera essentiellement structurée autour de trois points : la globalisation financière qui a accru les risques de transmission des instabilités financières entre les pays, la dilution de la souveraineté nationale et l’intégration régionale des pays et finalement les nouveaux types de conflits locaux et internationaux qui semblent façonner et redessiner le monde, non plus sur une base idéologique ou économique, mais culturelle.

Globalisation des marchés financiers et multiplication des sources de risque

L’évolution récente des marchés financiers traduit les décisions et le choix politique des gouvernements d’intégrer leur économie dans un marché mondial afin de bénéficier des effets positifs de la croissance de ce marché. Il s’agit, selon Grou (2003), d’un processus qui devrait consacrer une place prépondérante au domaine financier par la création d’un marché financier mondial afin de répondre au besoin de financement des divers acteurs économiques. Ce processus a été rendu possible grâce aux politiques de déréglementation, de désintermédiation et de décloisonnement mises en place par plusieurs pays. Succinctement, cela signifie que ceux-ci abandonnent les mesures de répression financière au profit d’une politique de libéralisation financière tout en abolissant les frontières existant entre les marchés nationaux et les rôles d’interface joués par les banques entre épargnants et investisseurs. L’objectif est de faciliter l’intégration des marchés financiers et de stimuler la croissance économique. Cependant, les crises financières internationales de ces dernières décennies semblent se succéder au même rythme que le développement de la globalisation financière et montrent les revers de la libéralisation et de l’intégration des marchés financiers. En effet, bien qu’elles soient difficilement explicables à cause de l’imbrication de plusieurs facteurs et aient certaines spécificités selon les pays, ces crises pourraient être attribuées à certains éléments fondamentaux. Comme le mentionne Longueville (1997), la globalisation financière pourrait être une source de dysfonctionnement économique quand les infrastructures financières en place présentent des faiblesses. Elle pourrait aussi aller de pair avec un découplage entre les besoins réels en investissements directs industriels ou commerciaux et le montant des transactions financières internationales, dans la mesure où celles-ci sont plus importantes que la valeur du commerce international portant sur les biens et services. Par ailleurs, la rentabilité des investissements directs étant à long terme, les nouveaux acteurs de la finance internationale recherchant un gain à court terme ont davantage tendance à faire des investissements en portefeuille. Ces situations stimulent et entretiennent la spéculation sur les marchés financiers émergents. Comme l’ont démontrée les crises financières récentes, la spéculation, en induisant un effet sur la valeur des monnaies nationales, constitue l’un des facteurs déclencheurs des turbulences financières. Ainsi, la globalisation financière pourrait aggraver l’instabilité et la fluctuation des taux de change sous l’effet de la spéculation (Oman, 1994). Nous sommes donc très loin des risques souverains des années 1980. L’origine des crises financières n’est plus seulement reliée à la capacité financière des États. Elle dépend également des comportements des acteurs privés compte tenu de la fragilité des États et du rapport de force déséquilibré qu’ils entretiennent avec les marchés financiers internationaux. Une autre caractéristique des instabilités financières contemporaines est leur propension à se propager rapidement à l’échelle régionale et mondiale par effet de contagion. La mondialisation des économies multiplie les mécanismes de transmission de ces crises (Gautrieaud, 2002), puisqu’elle accroît l’interdépendance réelle ou économique et financière entre les pays. Elle induit de ce fait la nécessité de compléter le concept de risque-pays par l’incorporation de cette nouvelle dimension.

Redéfinition du rôle des États et du champ de l’exercice de leur souveraineté

Outre les dimensions financière et économique qui sont très souvent abordées, les enjeux politiques de la mondialisation se situent au niveau de son impact sur la nature, le rôle et les fonctions de l’État. Le débat sur ces enjeux est toujours d’actualité. Cependant, ce qui est certain, la mondialisation a significativement affecté les conditions de gouvernance nationale ou domestique (Knill et Lehmkuhl, 2002) et les pays semblent perdre leur autonomie au sens classique du terme (Shaw, 1997). D’un côté, le reflux de la conception qui érige le secteur public en moteur du développement économique et la « démission » des États de certaines de leurs responsabilités ont amené les entreprises privées, surtout les multinationales, à prendre une place importante dans la vie économique et parfois sociale tant des pays d’origine que des pays hôtes. Le rôle vital que jouent désormais ces entreprises pour les économies nationales exacerbe la concurrence entre les États. Il devient alors nécessaire pour eux d’adopter une attitude de coopération à leur égard en assouplissant ou en démantelant tout simplement les mesures restrictives discriminatoires imposées sur les investissements étrangers. Cette situation remet en cause la conception traditionnelle de l’interventionnisme public sans qu’on assiste, pour autant, à une annihilation de la capacité des États à être des acteurs économiques actifs. Désormais, les finalités de l’interventionnisme économique sont de rendre l’appareil économique national efficace et de doter les pays de certains avantages afin de les rendre plus concurrentiels. Par conséquent, bien qu’on note le retour d’un certain néonationalisme dans quelques pays de l’Amérique Latine en occurrence le Venezuela et la Bolivie, de manière générale, l’État « producteur » et « protecteur » qui a connu un développement important au cours des trente glorieuses a progressivement perdu du terrain au profit de l’État facilitateur (Andreff, 2003), et donc « promoteur » des investissements directs étrangers et de l’intégration économique du pays au marché international. Même en Chine, le plus grand pays communiste, les politiques d’attractivité et de promotion des investissements directs étrangers (IDE) ont connu une importante progression ces dernières années.

D’un autre côté, l’interdépendance des systèmes nationaux et des acteurs non étatiques est plus importante aujourd’hui. Les États sont confrontés à des défis qui excèdent le champ de l’exercice de la souveraineté nationale et, par conséquent, ne peuvent plus être relevés par leurs actions unilatérales. Une résolution effective de ces problèmes nécessite une coopération internationale entre divers acteurs gouvernementaux ou non gouvernementaux. Robinson (2001) mentionne à ce propos que les États doivent coopérer dans la coordination des activités internationales et dans la résolution des problèmes de la nouvelle ère. Ainsi, les gouvernements tentent fréquemment de créer des institutions internationales afin de maintenir leur capacité à résoudre les problèmes politiques et sociaux qui transcendent leur souveraineté (Knill et Lehmkuhl, 2002). Comme le mentionne Falk (1997), l’État en tant qu’organisation autosuffisante semble révolu. Les pouvoirs publics n’ont plus le monopole de la puissance légitime. D’autres institutions et acteurs internationaux contribuent à la gestion interne des pays. L’émergence de ces organisations implique une dilution des frontières entre les pays ainsi qu’une intensification des liens transnationaux d’interdépendance entre les États et divers acteurs politiques ou de l’économie globale se concrétisant par des contrats formels ou informels. La création d’un nombre sans précédent d’accords et d’organisations internationales reflète l’expansion rapide de ces liens. Cependant, selon plusieurs observateurs tels que Rugman (2005), ces changements, loin d’aboutir à un monde global, s’accompagnent d’une intégration régionale se matérialisant par la formation des blocs régionaux au sein desquels les barrières tarifaires et non tarifaires sont allégées ou supprimées.

Intégration commerciale et division intrarégionale de la production

Traditionnellement, l’ampleur de l’intégration régionale est appréhendée à partir des flux de commerce et d’abord, par la part des échanges entre les pays membres d’une zone intégrée (Sachwald, 2000). Cette part reste importante dans les échanges mondiaux durant cette dernière décennie et a connu une croissance régulière à l’exception de l’Europe (tableau 2). Spicer (2002) mentionne, par ailleurs, que déjà en 2002, 60 % des échanges mondiaux se faisaient au sein des blocs commerciaux régionaux.

Il faudrait cependant noter que ce biais régional n’a pas abouti dans la plupart des cas à une fermeture des blocs régionaux aux pays non membres. L’extraversion des économies que facilite la régionalisation s’effectue également en faveur des échanges entre les zones économiques. En effet, les trois grandes zones économiques que sont l’Accord de Libre Échange Nord-américain (ALENA), l’Union Européenne (UE) et l’Association des Nations de l’Asie du Sud-Est (ANASE) +3 (Japon, Chine, Corée du Sud) participent autant aux échanges internes que mondiaux. En comparant les échanges commerciaux entre ces trois zones, Sakakibara et Yamakawa (2004) mentionnent que l’ANASE présente un degré d’intensité du commerce intrarégional plus élevé que celui de l’UE et de l’ALENA. Cependant, l’ANASE +3 présente un biais régional plus fort que pour l’Europe, mais moins important que pour l’ALENA en raison du moindre tropisme régional de la Chine, du Japon et de la Corée du Sud (Sa et Guérin, 2006). Le cas de ces trois pays constitue une belle illustration de l’ouverture des pays appartenant à un bloc économique, mais n’est pas une exception. En effet, même si le flux des échanges est très important dans les trois grands blocs, ceux-ci entretiennent des relations économiques intenses entre elles et le reste du monde. La part des échanges qui n’implique pas ces zones, en 2005, ne représente qu’environ 7 % des exportations mondiales (tableau 2). Pour l’essentiel des accords régionaux signés entre les pays en développement de l’Afrique et du Moyen-Orient, les échanges intra zones restent encore faibles et avoisinent respectivement 0,2 % et 0,4 %.

Tableau 2

Direction des exportations des groupements régionaux (en millions de dollars et en pourcentage des exportations mondiales)

Une recherche du ministère français de l’économie et des finances réalisée en 2003 indique que la faible performance dans les échanges commerciaux de l’Afrique et le Moyen-Orient peut être expliquée par un manque de complémentarité économique. Une intégration économique réussie suppose donc une complémentarité économique et une certaine spécialisation des pays ou des zones économiques. Selon une étude de l’Institut Français des Relations Internationales (IFRI) effectuée en 2002, les grandes régions économiques se sont dotées d’un avantage comparatif dans des filières spécifiques. Par exemple, alors qu’elle a un désavantage dans les industries chimiques et mécaniques, l’Asie émergente, grâce à ses exportations en composantes, semble devenir le principal fournisseur de haute technologie importée. L’ALENA et l’Europe disposent d’un grand avantage comparatif dans les filières de la mécanique et de la chimie, mais ont une infériorité dans le secteur de l’énergie, du textile et de l’électronique. Cependant, la proéminence des biens intermédiaires dans les échanges internationaux révèle une réorganisation des processus des productions des pays sur une base régionale, voire mondiale. En illustrant le cas des pays émergents asiatiques, Sa et Guérin (2006) notent que la segmentation régionale des processus de production a conduit à une concentration du commerce intrarégional de ces pays en échange des biens intermédiaires. Celui-ci est passé de 25 % de leurs exportations intrarégionales à la fin des années 1970 à 47 % en 2002 (Zebregs, 2004). Dans le cas spécifique de la Chine, Lemoine et Ünal-Kesenci (2002) et Gaulier et al. (2004) mentionnent que l’intégration verticale de ce pays dans le réseau de production des entreprises asiatiques et la réorganisation de sa production à l’intérieur des blocs régionaux asiatiques constituent les facteurs clés de son expansion. En effet, le poids de ce pays au sein des échanges intrarégionaux n’a cessé de croître depuis 1990 et les autres pays de la zone semblent dépendre commercialement de lui (Sa et Guérin, 2006). On peut donc logiquement en déduire que la redistribution verticale plutôt qu’horizontale renforce l’intégration économique des pays membres pouvant favoriser leur croissance économique. Elle rend cependant les structures de production nationales très interconnectées et dépendantes et pourrait, par conséquent, fragiliser davantage les économies à cause du canal de transmission qu’elle constitue. En effet, les pays deviennent un maillon d’une chaîne internationale de production. Il suffirait qu’un secteur ait des difficultés dans un pays pour que l’ensemble des pays constituant la chaîne n’en souffre. La régionalisation implique de ce fait un élargissement du champ d’analyse du risque-pays. Il semble ainsi moins pertinent, dans le contexte international actuel, d’évaluer le degré de risque-pays sans tenir compte de la situation des pays voisins ou des principaux partenaires.

L’émergence des variables socioculturelles comme dimensions du risque-pays

Les changements dans l’environnement politique international confrontent les entreprises à de nouvelles réalités. En effet, la fin de la guerre froide avec la dislocation de l’Union Soviétique a eu un profond effet aussi bien sur les relations internationales que domestiques des pays. La géopolitique mondiale, les structures et les relations commerciales ont commencé à changer, de sorte que les théories et modèles traditionnels offrent peu d’éléments d’analyse et de compréhension. La disparition de la division du monde en deux blocs qui prévalait durant la période de la guerre froide a permis la fin des conflits d’hégémonie idéologiques entre l’Ouest et l’Est. Cependant, plusieurs auteurs, dont Samuel Huntington (1997), soutiennent que les différences religieuses, linguistiques et ethniques pourraient provoquer et même déterminer des conflits sociaux internes et internationaux. L’ère post-guerre froide serait donc caractérisée par l’émergence, plus particulièrement dans les pays en développement, de conflits domestiques centrés sur des considérations culturelles et ethniques. En effet, selon Ryan (1990) et Keller (2002), durant la période de la guerre froide, les deux camps idéologiques dominants de l’environnement politique international après-guerre, en tant que forces politiques, décourageaient les regroupements basés sur les identités ethniques et religieuses distinctives. Les identités nationales étaient toutes rattachées d’une manière ou d’une autre aux idéologies politiques qui se polarisent sur les États-Unis d’un côté, et l’Union Soviétique et la Chine de l’autre. Cyr Hicks (2004) explique que durant cette période, des collectivités ont consenti à oublier leurs différences culturelles pour mieux combattre une menace commune. L’unité nationale face à cette menace primait en quelque sorte sur les différences culturelles, et des efforts politiques afin de maintenir des États-Nations multiethniques et laïques étaient faits par les deux camps idéologiques adverses. Depuis l’échec du communisme soviétique, les peuples ne se sentent plus contraints de faire allégeance à des idéologies politiques et économiques. En l’absence de menaces idéologiques communes, les collectivités perdent leur cohésion et se fragmentent. Ce qui prime, ce sont les allégeances culturelles (Huntington, 1993). Dès lors, la façon dont les peuples définissent leur identité et la symbolisent a profondément changé. La culture semble devenir l’expression de cette identité. Ainsi, aux conflits idéologiques d’antan succèdent les conflits culturels et le terrorisme international mus par des revendications ethnicoreligieuses. Carment (1994) révèle que plus de 80 conflits de longue durée impliquent des groupes ethniques à travers le monde. Une analyse plus récente du Centre for International Development and Conflict Management (CIDCM), citée par Fortmann (2003), note avec prudence que les conflits armés ethniques sont en régression depuis le milieu des années 1990. Cependant, Legault et al. (2003) reconnaissent qu’il persiste dans le monde « de nombreux points chauds ». Ceux-ci se concentrent essentiellement en Afrique subsaharienne ainsi qu’en Asie méridionale et insulaire (Fortmann, 2003).

Plusieurs raisons ont été évoquées pour expliquer ces conflits. Pour Dutceac (2004), ils sont reliés à la mondialisation parce qu’elle tend à créer un ordre global dans lequel les institutions de l’État, les pratiques, les valeurs et les croyances tendent à converger vers une norme. La menace d’homogénéisation culturelle suscite des alliances et du nationalisme au sein des groupes ethniques, religieux ou tribaux. D’autres auteurs pensent au contraire que la mondialisation n’est pas une condition suffisante pour expliquer la multiplication des conflits ethniques dans le monde. Selon eux, d’autres facteurs internes les entretiennent. Dans ce sens, Carment (1994) et Crawford (1998) expliquent ces conflits par la diversité et la politisation ethnique ou encore par la situation économique du pays. Lake et Rothchild (1998) mentionnent également que lorsqu’un ou des groupes ethniques ressentent que leur sécurité physique est menacée par d’autres groupes et que l’État n’a pas la capacité ou la volonté de s’interposer entre ceux-ci ou de garantir leur sécurité, les groupes menacés pourraient très vite se préparer à un violent conflit armé ou même engager des attaques préventives. Keller (2002), de son côté, évoque l’appropriation de l’identité nationale par un groupe ethnique pour expliquer le fractionnement social pouvant aboutir à des affrontements interethniques. Selon lui, quand le but d’un groupe ethnique est l’autodétermination sous forme de l’indépendance, de séparation ou de l’irrédentisme, l’identité ethnique peut être assimilée à l’identité nationale.

Quelles que soient leurs sources, un fait qui semble certain s’agissant des conflits ethniques et religieux contemporains est leur caractère non interétatique et international. Bien que cette dernière caractéristique ne soit pas nouvelle, ces conflits semblent de plus en plus transnationaux et engendrent des problèmes politiques et de sécurité internationale. Les liens commerciaux sont souvent cités comme les canaux de transmission des effets des conflits entre pays. Cependant, Keller (2002) explique que ce phénomène peut être intentionnel ou non lorsqu’il existe des groupes ethniques parents dans des pays voisins au sein desquels des informations circulent. Les informations, qu’elles soient vraies ou fausses, servent de détonateurs aux tensions sociales dans ces communautés ou pays. L’escalade pourrait également impliquer des alliances d’affinités formées entre des groupes ethniques ou religieux locaux et les communautés transnationales apparentées avec comme résultats les débordements des conflits au-delà des frontières nationales. Ces alliances peuvent se matérialiser sous forme d’aide financière, d’appui logistique, de mise à disposition de personnel, etc. Un tel développement de la collaboration internationale des groupes ethnicoreligieux pourrait également être illustré par le terrorisme international que connaît le monde ces dernières années.

Au regard de tout ce qui précède, il semble que les pays sont aujourd’hui au centre d’un environnement qualitativement différent de celui où un grand intérêt est porté aux notions de l’État souverain et de frontières nationales. Le paysage économique et politique n’est plus le même qu’il y a vingt ou trente ans. Le monde dans lequel nous vivons aujourd’hui se caractérise par une interdépendance entre les pays. Cette tendance a peu de chances de se ralentir au cours des prochaines années. Elle semble bien au contraire s’accélérer. De plus, les actions ou les décisions souveraines d’un État ne semblent plus être les seules sources de risques internationaux. Nous pouvons observer qu’avec la généralisation des processus de libéralisation des marchés, accompagnés d’une redéfinition du rôle des États dans l’arène économique et politique mondiale, les facteurs générateurs du risque-pays trouvent leur origine autant dans les actes des acteurs privés que publics. Ce changement impose de repenser le concept du risque-pays à la lumière des grandes mutations de l’environnement international de l’affaire induits par la mondialisation. Calhoun (2003) et Gautrieaud (2002) soulignaient d’ailleurs, dans leurs travaux, que le mérite de continuer les recherches sur le risque-pays est plus évident dans la prise en compte d’évènements globaux récents et leurs impacts sur les opérations des entreprises multinationales.

Afin d’élaborer une approche d’analyse du risque-pays qui rend compte de la réalité actuelle, nous avons décidé de recourir à une enquête internationale Delphi.

Application de la méthode Delphi dans le cadre de cette étude

La méthode Delphi s’opérationnalise par des itérations de questionnaires envoyés séparément aux experts-répondants jusqu’à l’atteinte d’un consensus par rapport à la problématique à l’étude. Le processus ne prend fin que si un consensus ou une stabilité se dégage au niveau des réponses. Outre la nécessité de s’assurer de la cohérence de l’idée de « reconceptualiser » le risque-pays en tenant compte des grands changements dans l’environnement international, cette méthode a été préférée à ses concurrentes pour deux raisons. Premièrement, cette recherche s’inscrit dans une approche holistique et déductive. Contrairement à la perspective hypothético-déductive, cette approche permet au chercheur de porter son attention sur l’ensemble du phénomène d’intérêt qu’il cherche à comprendre en profondeur dans son contexte et son environnement en général. Ainsi, le chercheur laisse venir à lui toutes les informations susceptibles de jeter un éclairage sur le phénomène d’intérêt, quitte à les éliminer plus tard si elles ne s’avèrent pas utiles (d’Amboise, 1996). Rappelons que le but de cette recherche n’est pas de tester des liens causals entre les variables du risque-pays, mais de contribuer à une meilleure appréhension de ce concept dans le contexte international actuel. Cet objectif ne pourrait être réalisé qu’à partir de la perception et de la réflexion des personnes ayant une bonne expérience ou une connaissance par rapport au phénomène étudié ainsi que de leur interaction avec le chercheur. Comme méthode d’investigation, Delphi nous permet d’avoir des informations de premier ordre auprès des individus qui ont suffisamment de connaissances sur le sujet et le contexte de cette étude. Cette méthode est d’ailleurs conseillée pour des études exploratoires parce qu’elle libère le chercheur du cadre imposé par d’autres méthodes telles que l’étude de cas. La méthode Delphi est ensuite utile dans des situations, comme le cas de cette étude, où les répondants provenant de plusieurs pays géographiquement dispersés et ayant des connaissances ainsi que des expertises dans des domaines différents ne permettent pas des échanges réciproques face-à-face. Elle constitue le mécanisme approprié pour s’assurer que les différences, dues à des visions, des situations et des contextes variés entre et au sein des groupes de répondants, puissent être représentées d’une façon systématique (Hanafin, 2004).

Les critères de choix des experts-répondants ont été inspirés de la définition des experts de Pesch (1996). Selon lui, peut être considérée comme un expert une personne qui possède une bonne expérience pratique par rapport au phénomène étudié, qui a contribué de façon significative au développement de la littérature existante sur le phénomène étudié ou qui est recommandée par d’autres experts. Sur la base de cette définition, 328 questionnaires ont été envoyés aux experts-répondants au premier tour Delphi. 76 réponses ont été enregistrées dont 25 favorables et 51 non favorables. Notre groupe final d’experts-répondants était constitué de 23 informateurs, dont 12 professeurs ou chercheurs d’universités ayant fait au moins deux publications sur le sujet dans des conférences scientifiques, des ouvrages, revues scientifiques, spécialisées ou professionnelles, 7 analystes du risque-pays ayant en moyenne deux années d’expérience et 4 cadres d’entreprises internationales dont le risque-pays constitue une variable fondamentale (tableau 3). Selon plusieurs spécialistes, notamment Miller (2001), Vernette (1985) et Brockhoff (1975), ce nombre est très adéquat pour une enquête Delphi, car, au-delà de 15 experts, la marge d’erreur devient minime et la fiabilité des résultats augmente de façon considérable.

Tableau 3

Récapitulation de la composition du groupe des experts répondants des trois itérations

La collecte des informations a été effectuée suivant deux volets. Le premier vise trois objectifs : s’assurer de la logique de variables de transmission régionale et mondiale, aboutir à un premier jet d’indicateurs de la part des experts-répondants et permettre à ceux-ci de se familiariser avec la logique de la recherche tout en vérifiant que l’objet de celle-ci correspondait bien à leurs activités. Les deux questionnaires subséquents ont pour but de valider les items ressortis du premier tour par un pourcentage de consensus sur chaque variable.

À l’instar de Turcotte (1991), afin de nous assurer qu’une certaine stabilité ressorte des opinions des experts-répondants, nous avons calculé le coefficient de dissimilarité à la fin de la troisième itération. Ce coefficient évalue les écarts entre deux distributions et indique le pourcentage d’individus de l’un ou de l’autre groupe qu’il faudrait déplacer pour obtenir des distributions de réponses identiques pour une variable donnée. Un coefficient de dissimilarité proche de zéro indique une certaine stabilité dans les opinions des experts par rapport à l’item considéré. Pour tous les items, à une exception près, les coefficients de dissimilarité obtenus sont compris entre 0,07 et 0,15. Cela démontre un changement relativement faible dans la position des experts-répondants et nous a confortés dans le choix d’arrêter le processus après la troisième itération. Des itérations supplémentaires n’auraient pas accru de façon significative la convergence des opinions des experts (Isaac, 1996).

Pour ce qui concerne la méthode d’analyse des données, le coefficient de concordance de Kendall corrigé (Wc) a été retenu pour mesurer le degré de convergence des experts-répondants. Selon plusieurs auteurs, dont Schmidt (1997), ce coefficient est souvent préféré aux autres méthodes dans les études Delphi, parce qu’il fournit une solution unique, facile à comprendre, simple à appliquer et permet de déterminer la force relative du consensus. Il existe un fort consensus entre les experts-répondants si Wc tend vers 1. Le consensus est considéré comme net s’il est supérieur à 0,5. Cela signifie que le consensus n’est jugé acceptable qu’à partir du seuil de 0,5.

La moyenne mathématique des valeurs cochées par les répondants sur l’échelle d’évaluation débalancée de type Likert en cinq points a également été calculée afin d’obtenir le score d’importance attribué à chaque variable. Greatorex et Dexter (2000) expliquent que même si cette statistique est associée à une échelle d’intervalle, elle peut représenter une opinion de groupe. Le choix de l’échelle d’importance débalancée de type Likert en cinq points est motivé par trois raisons essentielles. Premièrement, l’échelle de rang n’est pas appropriée aux objectifs de cette recherche dans la mesure où elle ne vise pas à établir un ordre entre les différentes dimensions et facteurs de risque-pays, mais plutôt à identifier ceux qui sont importants dans le contexte international contemporain. Deuxièmement, l’échelle d’importance débalancée de Likert évite que le répondant refuse de prendre une position par rapport aux items en adoptant une position neutre. Les items ayant servi pour le questionnaire de la deuxième et troisième itération étant issus de la confirmation des propositions faites et des suggestions des experts, nous pouvons a priori supposer que la position neutre pourrait être exclue de l’échelle choisie. Par ailleurs, Turcotte (1991) explique que l’échelle de Likert présente l’avantage d’être beaucoup plus facile à utiliser lorsque le nombre d’items à évaluer est supérieur à dix comme dans le cas de cette recherche.

Proposition d’une nouvelle approche d’analyse du risque-pays

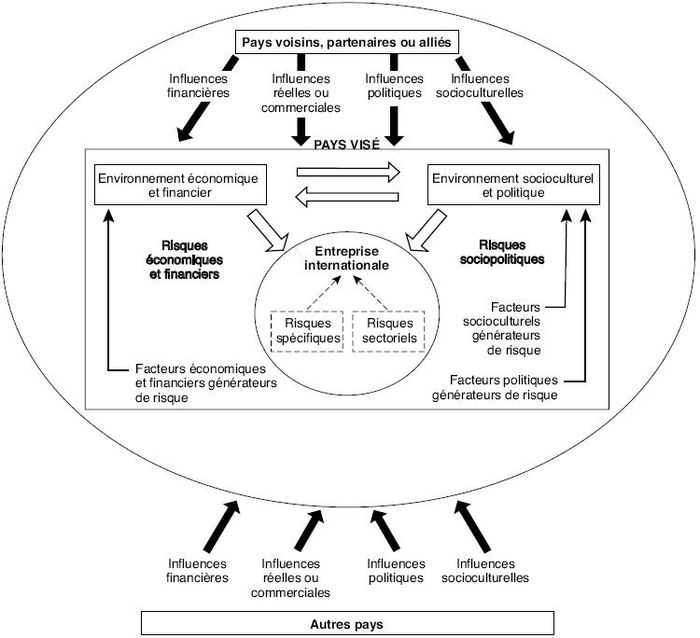

L’analyse des réponses issues des trois tours Delphi montre la nécessité de « reconceptualiser » le risque-pays en y incorporant les variables extraterritoriales. Ainsi, afin de mieux rendre compte des risques que pourraient présenter les marchés étrangers pour les entreprises internationales, nous proposons le concept du risque-pays global que nous définissons comme étant la possibilité qu’un changement imprévu se produise dans un pays donné et porte préjudice aux entreprises étrangères qui opèrent dans ce pays ou qui veulent y pénétrer. Ce changement résulte d’un ensemble complexe et interdépendant de facteurs financiers, économiques, politiques et socioculturels propres au pays cible et des influences que celui-ci subit de la part du reste du monde. Comme le laisse voir cette définition qui a obtenu le consensus des experts-répondants, l’approche du risque-pays global (figure 1) suggère que les facteurs générateurs de risque pour une entreprise internationale dans un pays hôte sont des données locales, mais que celles-ci peuvent être influencées par des facteurs externes. Ainsi, le sens de global renvoie à la prise en compte des variables résultant des influences externes ainsi que celles domestiques.

Figure 1

Schématisation du risque-pays global

Les influences externes comme une nouvelle dimension importante du risque-pays

L’interdépendance croissante des pays liée à la mondialisation transforme les instabilités locales en crises régionales ou globales. À la suite des trois tours Delphi avec les experts-répondants sur le mécanisme d’interdépendance et d’influences mutuelles entre les pays, nous avons obtenu une large approbation de l’idée de tenir compte des influences régionales et mondiales dans l’évaluation du niveau de risque d’un pays donné. Les facteurs d’influence externe ayant obtenu un consensus net à l’issu de l’enquête Delphi sont très variés, mais peuvent être catégorisés en deux grands groupes : les facteurs financiers et économiques d’influence externe, et les facteurs politiques et socioculturels d’influence externe.

Tableau 4

Facteurs d’influence externe ayant obtenu un consensus net

Les facteurs financiers et économiques d’influence externe

L’interdépendance financière et économique semble avoir un impact beaucoup plus perceptible sur le risque-pays que celle politique et culturelle. En effet, tous les facteurs d’influence externe retenus et jugés importants par les experts-répondants sont d’ordre financier et économique. Ils relèvent principalement de l’existence de liens financiers directs entre le pays considéré et les autres pays, du poids et de la nature des investissements directs entrants ainsi que d’une forte dépendance commerciale du pays des marchés extérieurs.

Les liens financiers directs sont créés par des ramifications transfrontalières des institutions financières. En facilitant une circulation rapide des capitaux et des informations, ces liens induisent une forte corrélation entre les marchés des capitaux et favorisent de ce fait la propagation des crises entre les pays. Ainsi, le simple caractère multinational de ces institutions financières constitue un élément de propagation des crises entre les pays. Concernant les investissements directs étrangers, il ne semble pas avoir de doute sur leur importance pour la croissance des économies nationales. Cependant, il apparaît que l’appel à des capitaux étrangers comme principale source de financement du développement de l’économie nationale devient un danger potentiel pour sa stabilité, car il assujettit le taux de croissance du pays à des variations conjoncturelles de l’offre des capitaux étrangers et génère une volatilité économique pouvant affecter considérablement les fondamentaux macroéconomiques nationaux. L’ampleur de la fragilité serait d’autant plus importante et l’effet de contagion plus rapide si les investissements sont à court terme et facilement délocalisables. En effet, plus le poids des investissements en portefeuille est important dans la composition des flux des capitaux, plus les économies concernées seront soumises aux retournements de la confiance et aux comportements des investisseurs en quête de profits à court terme. C’est ce que mettent également en relief les travaux de Fratzscher (2003), Le Page (2003), Öniş et Aysan (2000), Kodres et Pritzker (1999) qui expliquent qu’une crise dans un pays peut pousser les fournisseurs communs de capitaux à retirer leurs capitaux non seulement des pays en crise, mais également de ceux présentant les mêmes faiblesses structurelles, et à refuser de leur fournir de nouveaux crédits afin d’augmenter leur profit et de rééquilibrer leurs portefeuilles.

Outre les canaux de transmission financière, la propagation des turbulences entre les pays peut se faire également par voie commerciale. Cependant, l’interdépendance réelle se traduisant par les liens commerciaux bilatéraux et la concurrence des pays dans un marché tiers important (Fratzsher, 2003) ne se révèle que comme des facteurs ayant une importance moyenne dans la transmission des instabilités commerciales ou réelles. Il en est de même pour l’interdépendance des systèmes de production. Et pourtant, l’analyse de flux des biens et des investissements directs étrangers ainsi que les exemples présentés précédemment laissent paraître que la mondialisation crée une interdépendance commerciale qui constitue une source de transmission de chocs économiques. Il y a donc lieu de préciser que ce qui semble important et qui mériterait une attention des analystes dans la transmission des chocs réels est la forte dépendance d’un pays des marchés étrangers ou d’un produit en termes d’exportation ou de production : « Cela signifie que les pays dont l’économie est essentiellement tournée vers l’extérieur, notamment ceux mono-exportateurs, risquent de se confronter, en cas de crise sur les marchés étrangers, à une baisse de la demande de leurs produits conduisant inévitablement à un tassement de leurs exportations. » (Un expert-répondant professeur-chercheur).

Les facteurs politiques et socioculturels d’influence externe

Les opinions des experts-répondants sont relativement divergentes sur l’importance des liens politiques et sociopolitiques de propagation des instabilités entre les pays pour l’analyse du risque-pays. Seulement quatre facteurs politiques et socioculturels d’influence externe ont obtenu un consensus net à la fin du processus Delphi. Le premier facteur est d’ordre politique et concerne la présence et la représentation du pays considéré dans les institutions politiques régionales ou mondiales. Généralement retenues par les agences de notation de risque-pays, ce facteur n’a cependant été jugé que moyennement important par les experts-répondants avec un degré de consensus modéré. Selon certains d’entre eux, il peut être considéré à la fois comme un facteur stabilisant et déstabilisant. Pour d’autres, il tend plutôt à réduire la possibilité de risque politique. En effet, l’un des effets politiques attendus de l’intégration régionale est l’évolution de la démocratie dans les pays partenaires en même temps que leur croissance économique (Proff, 2001; Vernon-Wortzel et Wortzel, 1990). Les pays membres des blocs régionaux s’attendent à ce que chacun d’eux assure une plus grande stabilité politique et sociale interne. La satisfaction de ces attentes devient un impératif pour maximiser les effets positifs des blocs régionaux. Ainsi, la déstabilisation d’un membre à partir d’un autre devrait diminuer avec l’accroissement des intégrations régionales.

Les trois autres facteurs ayant obtenu un consensus net modéré sont les flux d’échanges informationnels avec des groupes ethniques parents dans des pays voisins, les alliances des groupes ethniques ou religieux avec des communautés transnationales apparentées et l’effet diaspora. Ces facteurs n’ont également été considérés par les experts-répondants qu’ayant une importance moyenne pour l’analyse du risque-pays. On pourrait trouver l’explication de la pertinence mitigée de ces facteurs dans les travaux de Lake et Rothchild (1998) et Keller (2002). Ces auteurs expliquent que l’internationalisation des instabilités par les liens existant entre les communautés à travers le monde ne pourrait être possible que si le pays concerné présente déjà une forte probabilité d’instabilité basée sur le pluralisme culturel.

Les risques et facteurs internes du risque-pays

Les entreprises qui opèrent sur les marchés étrangers sont inévitablement affectées par la situation sociopolitique et économique des pays hôtes. Certaines des variables nationales ayant obtenu un consensus net de la part des experts-répondants sont largement discutées dans la littérature existante. D’autres, par contre, semblent acquérir leur importance avec les changements dans l’environnement international induits par la mondialisation.

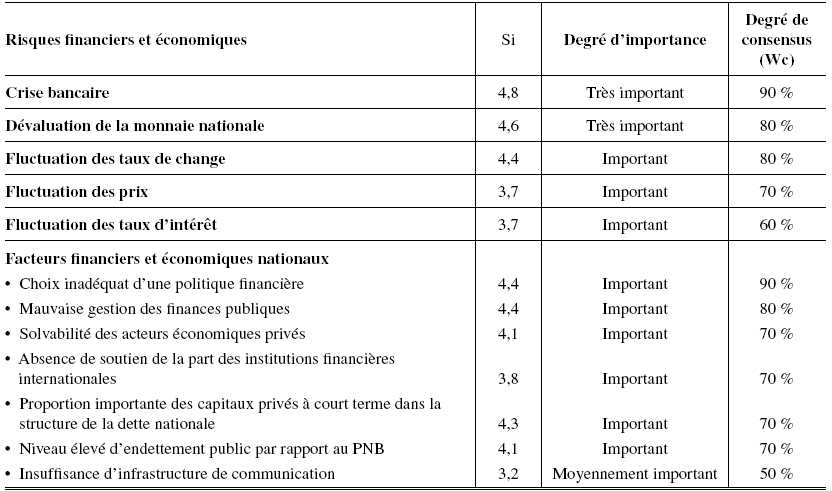

De nouvelles variables financières nationales à retenir

Traditionnellement, la dimension économique et financière du risque-pays est associée au risque de défaut de paiement ou au risque souverain. Il apparaît que ce risque existe encore dans les opérations internationales et reste majeur surtout dans les pays en développement, notamment ceux en émergence. Cependant, les résultats de notre enquête indiquent que nous sommes très loin des crises des dettes souveraines qu’ont connues les années 1980. En effet, ils révèlent que les crises bancaires, la dévaluation de la monnaie nationale, la fluctuation des taux de change et d’intérêts ainsi que des prix sont des formes de risques financiers qui ont acquis une importance dans le contexte économique et financier actuel et qu’on ne peut minimiser dans l’analyse du risque-pays (tableau 5). Dès lors, les instabilités économiques et financières que connaissent certains pays ne pourraient pas être uniquement associées à la seule défaillance du pouvoir public national. Certes, plusieurs décisions ou actions inadéquates des gouvernements peuvent être rencontrées, certaines avec des conséquences plus graves que d’autres. La mauvaise gestion du trésor public, la proportion élevée de l’endettement public par rapport au PNB, le choix des politiques financières inadéquates, ainsi que la défaillance et la non-fiabilité des systèmes bancaires nationaux sont des facteurs potentiels générateurs d’instabilités économiques et financières reconnus comme importants par les experts-répondants avec un consensus fort et qui relèvent de la responsabilité publique. Cependant, l’importance révélée, avec un taux de consensus élevé, de la solvabilité des acteurs économiques privés ainsi que la proportion importante des capitaux privés à court terme dans la structure de la dette nationale montre que la défaillance des acteurs économiques privés joue également un rôle non négligeable dans le déclenchement et l’ampleur des crises financières contemporaines.

Tableau 5

Risques et facteurs économico-financiers internes ayant obtenus un consensus net

L’absence de soutien de la part des institutions financières internationales, également retenue de façon moins explicite par Fitch, Moody’s et S&P, est considérée contre toute attente par une grande majorité des experts-répondants comme étant un facteur important de risque économique et financier. Nous nous attendions à un consensus mitigé sur le rôle de ces institutions compte tenu du fait que l’efficacité de leur intervention dans les crises financières et économiques est diversement appréciée par les auteurs et chercheurs. En effet, selon certains analystes, dont Stiglitz, les réformes qu’elles proposent engendrent un affaiblissement des économies au lieu de les revigorer et occasionnent des coûts sociaux énormes qui sont des facteurs potentiels d’instabilité politique et sociale.

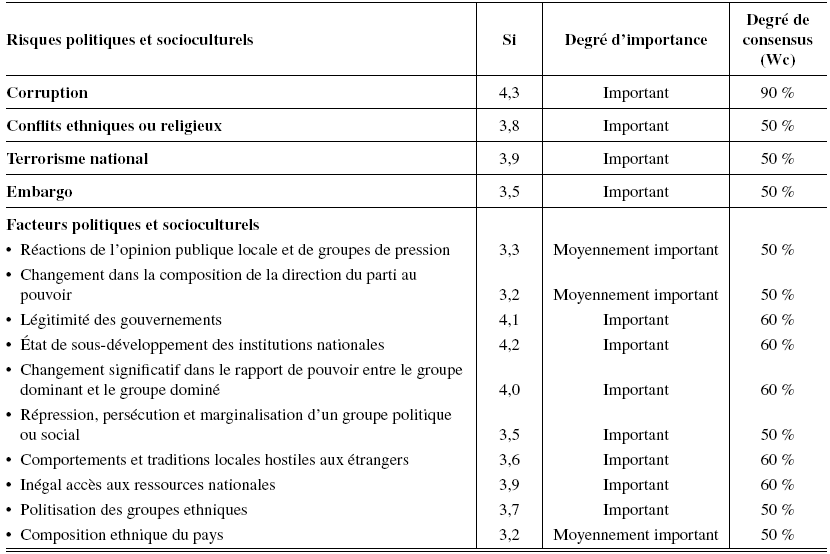

Des risques politiques plus subtils

Sur le plan des risques sociopolitiques, les changements de l’environnement contemporain des affaires ne semblent pas éliminer les formes de risques constituant l’essence de la dimension politique du risque-pays, bien que les commentaires des experts-répondants confirment l’idée que la possibilité des risques liés au contrôle de la propriété étrangère ainsi qu’aux investissements directs soit limitée aujourd’hui. Ainsi, les expropriations et les nationalisations, le terrorisme national, les instabilités politiques ainsi que les manifestations sociales, demeurent des variables importantes pour l’analyse du risque-pays, surtout dans les pays en développement. Cependant, si nous nous concentrons uniquement sur ces risques, il y a un danger que nous n’ayons pas une vue très complète de l’environnement des entreprises internationales, car les risques politiques se matérialisent aussi aujourd’hui sous des formes plus subtiles (tableau 6). La corruption ressort de notre enquête comme un risque important rencontré par les entreprises internationales. Par ailleurs, contrairement à ce qui apparaît dans la littérature, les obstacles tarifaires et administratifs ne sont pas perçus comme des risques importants. Cependant, on se rend compte de la persistance des sanctions économiques sous forme d’embargo commercial. De par les impacts qu’elles ont sur les relations commerciales internationales, les décisions d’embargo constituent une forme importante de matérialisation de risque politique qu’on ne peut pas ignorer. Il faut remarquer ici que l’initiative provient d’autres pays ou groupes de pays contrairement aux obstacles tarifaires qui résultent des décisions du gouvernement national. Cela semble confirmer la diversification des sources de risque politique. Cette diversification peut également être illustrée par quatre autres facteurs politiques internes ressortis à l’issu de l’enquête Delphi. En effet, ces facteurs peuvent générer différents types de risques politiques. Le changement significatif dans le rapport de pouvoir entre le groupe dominant et le groupe dominé est un facteur de discontinuité alors que la répression, persécution et marginalisation d’un groupe politique ou social ainsi que la légitimité des gouvernements sont plutôt des sources d’instabilité et des manifestations sociales. Le dernier facteur, l’état de sous-développement des institutions nationales, est quant à lui lié au niveau de développement du pays et peut conduire à ce que Roudeaut (2001) a appelé « la défaillance de l’État de droit » du pays et à la corruption (Tarzi, 2001; LaPalombara, 1994).

Tableau 6

Risques et facteurs politiques et socioculturels internes ayant obtenu un consensus net

Un autre facteur de risque sociopolitique pouvant plutôt se manifester dans les pays où les populations ont une certaine liberté d’expression est la réaction de l’opinion publique locale et des groupes de pression. Cependant, comme l’a précisé un des experts-répondants, ce facteur n’a de force réelle que si les infrastructures politiques et sociales permettent aux opinions publiques de se transformer en influence politique : «Depends whether social/political infrastructure allows for public opinion to be translated into political influence»

Des variables socioculturelles à surveiller

L’appartenance culturelle et ethnique est devenue ces dernières décennies un des phénomènes politiques les plus importants. Weiner (1992) pensait même qu’elle serait le principal moteur de l’instabilité actuelle ou potentielle de plusieurs zones du monde. Cependant, les variables culturelles ont été peu évoquées par les experts-répondants et n’ont obtenu qu’un taux de convergence variant entre 50 % et 60 % (tableau 6). Elles concernent essentiellement les conflits ethniques et religieux, les comportements et traditions hostiles aux étrangers, l’inégal accès aux ressources nationales, la composition ethnique du pays ainsi que la politisation des groupes ethniques. Ces résultats appuient partiellement ceux des travaux de Haner (1979) et de Crawford (1998) qui ont respectivement énuméré la xénophobie qui se manifeste par la préférence des investisseurs nationaux aux dépens des étrangers et l’hostilité envers ceux-ci ainsi que l’inégal accès aux ressources nationales comme l’origine des faits générateurs de tensions et de désordres sociaux dans un pays. Ils vont, cependant, à l’encontre d’une idée généralement reçue selon laquelle l’hétérogénéité ethnicoreligieuse ou culturelle d’un pays est en elle-même un facteur générateur de risque. La composition ethnique ou culturelle ne devient un facteur d’instabilité sociopolitique que si elle constitue une source de discrimination ou de privilège par rapport à l’accès aux ressources et à la sécurité (Bowen, 1996; Crawford, 1998). Un expert-répondant analyste du risque-pays a affirmé dans ce sens : « Le seul fait d’avoir une variété de groupes ethniques dans un pays ne pose pas un risque politique en tant que tel. C’est lorsque ces différences ethniques sont politisées ou qu’un groupe ethnique est exclu du pouvoir décisionnel qu’un risque politique se présente. »

Conclusion

La globalisation de l’économie et l’intensification de la concurrence au niveau international amènent les entreprises à opérer dans des marchés étrangers qui les exposent à des risques relativement plus importants que ceux existant sur le marché national. Le risque-pays devient un élément important dans la formulation des stratégies d’expansion des entreprises internationales. Comme le signale Brouther (1998), la connaissance de l’effet total du risque international est un préalable à une démarche d’intégration de celui-ci dans le processus de prise de décisions stratégiques de l’entreprise. La revue de la littérature nous a permis d’apprécier les contributions des recherches antérieures sur le risque-pays. Elle nous a également permis de voir la limite des approches traditionnelles de ce concept, en particulier celles particularistes ou construites autour de la notion de territoire et de la souveraineté. Ces approches non seulement ne permettent pas une vision globale du risque-pays, mais donnent également peu d’importance aux facteurs d’influence externe. Par ailleurs, le nouveau paradigme international, caractérisé par une interdépendance croissante entre les pays, semble dessaisir progressivement les États d’un certain nombre de contraintes, mais en même temps induit la nécessité de prendre en considération des formes et facteurs de risques qui semblaient moins évidents par le passé. Dès lors, il nous a semblé important de « reconceptualiser » le risque-pays à la lumière de ces différents constats en faisant un retour sur les approches traditionnelles et en proposant une approche intégrative qui incorpore aussi bien les variables nationales que celles des influences extérieures favorisant la contagion entre les pays. Par conséquent, la contribution de cet article, sur le plan théorique, concerne l’identification des variables clés du risque, puis la « reconceptualisation » du risque-pays dans le contexte international actuel caractérisé par une interdépendance entre les pays. L’approche du risque-pays global proposée s’inscrit dans une vision globale des risques courus par les entreprises internationales dans les marchés hôtes. Elle suggère que les sources de risques dans un marché étranger se trouvent dans un ensemble interdépendant de facteurs locaux politiques, socioculturels, économiques et financiers ainsi que de variables favorisant la transmission régionale ou mondiale des instabilités. Cet article répond, ainsi, au besoin de bien cerner le concept du risque-pays en apportant un éclaircissement sur ses principales composantes.

Par rapport aux variables culturelles, l’enquête Delphi n’a abouti dans l’ensemble qu’à des résultats mitigés. Cela pourrait laisser penser que contrairement aux variables économiques et financières, les experts-répondants étaient peu sensibles à l’importance de ces variables pour l’analyse du risque-pays. Cependant, en prenant pour hypothèse que la plupart des instabilités politiques et sociales que connaissent les pays aujourd’hui sont mues par des considérations socioculturelles, les variables culturelles semblent devenir tout aussi importantes que les autres pour une meilleure appréciation de l’environnement international des entreprises. De ce fait, la richesse de notre démarche se trouve dans sa capacité à amorcer une réelle réflexion sur ces variables pavant ainsi la voie à de recherches futures.

Sur le plan pratique, l’objectif de cette recherche n’est pas de rejeter catégoriquement les méthodes traditionnelles d’évaluation du risque-pays, mais de participer aux efforts de leur amélioration. En effet, comme le mentionne Meschi (2005), les entreprises étrangères peuvent faire preuve d’une myopie sur les marchés étrangers dont elles appréhendent mal la nature, les acteurs clés et l’évolution qui est parfois rapide quant à ses aspects politiques et économiques. Pour faire face à ce problème, plusieurs entreprises se dotent d’un service interne ou non d’évaluation de risques liés à leurs investissements dans les marchés étrangers. Dans cette perspective, cet article propose quelques éléments sur lesquels les entreprises étrangères pourraient se focaliser dans la recherche des informations sur les marchés étrangers avant de faire le choix de leurs investissements. De plus, au vu de la sollicitation par ces entreprises des agences de notations, les résultats de notre recherche pourraient être particulièrement intéressants pour ce secteur en permettant d’élaborer des outils d’évaluation et de prévision mieux adaptés à l’environnement contemporain des affaires.

Cette étude a certaines limites qu’il serait important de souligner. Certes, la méthode Delphi constitue un excellent outil pour explorer le sujet étudié en se concentrant sur les experts qui, par hypothèse, ont une bonne connaissance de ce dernier. Cependant en ayant pour objectif la réalisation d’un consensus sur les opinions et les idées de ces experts par itérations successives, Delphi pourrait manquer de susciter une traduction fidèle de la position de ceux-ci. En effet, le consensus pourrait apparaître comme le résultat d’une pression exercée sur les répondants ayant des positions extrêmes. Même si, dans cette recherche, les coefficients de dissimilarité montrent de façon générale un changement relativement faible dans la position des experts-répondants, il apparaît nécessaire de souligner cette possibilité. Par ailleurs, en dépit du fait que plusieurs auteurs jugent adéquate la taille de nos panels pour une enquête Delphi, le nombre relativement faible des participants pourrait constituer un obstacle à la validation de nos conclusions. Des recherches empiriques plus approfondies conduites sur un échantillon plus représentatif pourraient permettre de les confirmer ou de les réfuter. De plus, les résultats de notre analyse sont issus des réponses de vingt-trois experts-répondants dont plus de la moitié est composée de professeurs-chercheurs. Les experts-répondants provenant des entreprises représentent la plus faible proportion alors que, à notre avis, ce sont les cadres des entreprises internationales qui sont les mieux placés pour nous indiquer les difficultés auxquelles leurs entreprises sont souvent confrontées sur les marchés internationaux. Une plus forte participation des répondants de ce groupe pourrait permettre de mieux capter ces difficultés et d’aboutir à une plus grande convergence des opinions sur certaines variables, surtout culturelles, dont l’importance transparaît à travers l’examen de l’environnement international fait antérieurement. Soulignons également que cette recherche a essentiellement identifié les variables clés du risque-pays dans le contexte de la mondialisation. Une autre extension de ces travaux consisterait à développer et tester des indicateurs de mesure des différents facteurs de risque et à élaborer un modèle mathématique d’analyse du risque-pays intégrant les composantes nationales et les influences externes. Finalement, il faudrait préciser que toutes les entreprises internationales ne sont pas affectées de la même manière par une situation de risque. Les caractéristiques de ces entreprises, comme leur taille, leur industrie, etc., sont des facteurs qui déterminent si elles pourraient être sujettes ou non à un risque et à quel degré. De même, l’importance des composantes du risque-pays varie selon les pays et les secteurs d’activités. Aussi serait-il intéressant de faire également une étude sur un secteur d’activité en prenant pour terrain de recherche un pays ou un groupe de pays ayant certaines caractéristiques communes comme les marchés émergents asiatiques par exemple.

Parties annexes

Notes biographiques / Biographical Notes / Notas biográficas

Yao A. Amewokunu

Yao A. Amewokunu est professeur adjoint à l’Université d’État de Virginie (Virginia State University – USA). Son champ de recherche couvre les domaines suivants : l’analyse du risque pays, la gestion interculturelle, la gestion des filiales étrangères, les stratégies de recrutement des minorités et l’entreprenariat et PME.

Yao A. Amewokunu is assistant professor at Virginia State University. His research interests are: country risk analysis, intercultural management, international subsidiaries management, minorities’ recruitment strategies and entrepreneurship and SME.

Yao A. Amewokunu es profesor adjunto en la Universidad del Estado de Virginia (Virginia State University, EE.UU.). Su investigación cubre las siguientes campos: análisis del riesgo país, gestión intercultural, gestión de filiales extranjeras, estrategias de reclutamiento de minorías así como el emprendedurismo y PYMES.

Zhan Su

Zhan Su est professeur titulaire de stratégie et de management international à l’Université Laval. Il a obtenu son doctorat à l’Université Pierre Mendès France en France en 1990. Ses intérêts de recherche actuels portent sur le processus d’internationalisation des entreprises, les stratégies manufacturières globales, la gestion des entreprises multinationales et les stratégies d'affaires sur les marchés émergents.

Zhan Su is a maître de conférences at the Université Pierre Mendès Fis professor of business strategy and international management at Laval University. He received his Doctorate at the University of Pierre Mendes France in France in 1990. His current research interests are internationalisation process of firms, global manufacturing strategy, multinational management and doing business in emerging markets.

Zhan Su es profesor titular de estrategia y gestión internacional en la Universidad Laval (Canadá). Obtuvo su doctorado en la Universidad Pierre Mendès France en el año de 1990. Sus intereses actuales de investigación cubren: procesos de internacionalización de las empresas, estrategias globales de manufactura, gestión de multinacionales y estrategias de negocios en mercados emergentes.

Bibliographie

- Agmon Tamir (1985). Political economy and risk in world financial markets, Lexington, Massachussets: D.C. Heath and Company, 94 p.

- Andreff Wladimir. (2003). « La restructuration stratégique des firmes multinationales et l’État « mondialisateur » »; dans J. Laroche (sous la direction de) Mondialisation et gouvernance mondiale, Paris : IRIS, p. 45-56.

- Boddewyn Jean J. (1988). «Political aspects of MNE theory», Journal of international Business Studies, Vol.19(3), p.341-363.

- Boddewyn Jean; Cracco Étienne F. (1972). «The political Game in World Business», Columbia Journal of World Business, Jan-Feb, p.45-56.

- Brockhoff, Klaus. 1975. «Evaluation: Performance of Forecasting Groups», dans H. A. Linstone and M. Turoff (eds.) «The Delphi Method: Techniques and Applications», Addison-Wesley, Reading, Mass, p.291-321.

- Brouthers Keith D. (1995). «The influence of international risk on entry mode strategy in the computer software industry », Management International Review; Vol. 25 (3), p. 7-28.

- Carment David (1994). «The ethnic dimension in world politics: Theory, policy and early warning», Third World Quarterly, Vol.15 (4), p.551-584.

- Conklin David W. (2002). « Analysing and managing country risks », Ivey Business Journal, Vol.66 (3), p. 36-41.

- Crawford Beverly (1998). «The causes of cultural conflict: An institutional approach», dans B. Crawford et Lipschutz R.D.(Sous la direction de) “The Myth of “Ethnic Conflict”: Politics, Economics, and “Cultural” Violence”, University of California Press/University of California International and Area Studies Digital Collection, p.3-43.

- Delios A; Henisz WJ (2003). «Policy uncertainty and the sequence of entry by Japanese firms, 1980-1998», Journal of international business studies,, Vol.34 (3), p. 227-241.

- Dutceac Anamaria (2004). «Globalization and ethnic conflict: Beyond the liberal – Nationalist distinction», The Global Review of Ethnopolitics, Vol.3 (2), p. 20-39.

- Gautrieaud Stéphanie (2002). Le risque pays : approche conceptuelle et approche pratique; Document de travail, ATER; Université Montesquieu Bordeau IV.

- Green Robert T. (1974). «Political Structures as a Predictor of Radical Political Change», Columbia Journal of World Business, Spring, p. 28-36.

- Grou Pierre (2003). « Mondialisation financière, stade suprême du capitalisme, ou révolution technologique mondialisante ininterrompue? », dans C. Serfati (sous la direction de) Enjeux de lamondialisation : un regard critique, Toulouse : Octares Éditions, p.65-74.

- Haendel Dan et al. (1975), Overseas Investment and Political Risk, Philadelphia: Foreign Policy Research Institute, Monograph Series, No. 21.

- Haner F. T. (1979). «Rating investment risks abroad», Business Horizons, Vol.22 (2), p. 18-23.

- Hofer Charles. W.; Haller Terry. P. (1980). « Globescan: A way to better international risk assessment », Journal of Business Strategy, Vol.1(2), p.41-55.

- Jarvis Darryl S. L. (2004). «International relations and international risk: Method and technique in political risk analysis», 45th Annual ISA Convention; Montreal (Quebec); 17-20 march.

- Kaminsky Graciela. L.; Reinhart Carmen M. (2000). « On crises, contagion, and confusion », Journal of International Economics, Vol.51, p.145-168.

- Keller E. J. (2002). «Culture, politics and the transnationalisation of ethnic conflict in Africa: New research imperatives», Polis/ R.C.S.P/C.P.S.R. Vol.9, p.1-15.

- Kobrin Stephen J.; Basek John; Blank Stephen; La Palmbara Joseph (1980). «The assessment and evaluation of noneconomic environments by American firms: A preliminary report», Journal of International Business Studies; Vol. 11(1), p.32-47.

- Kobrin Stephen J. (1978). «When does political instability result in increased investment risk? », Columbia Journal of World Business, Fall, p.113-122.

- Knudsen Harald (1974). «Explaining the national propensity to expropriate: An ecological approach», Journal of International Business Studies, Vol.5, p.51-70.

- Lemoine Françoise; Ünal-Kesenci Deniz (2002). «China in the International segmentation of production processes», CEPII Working Paper, No 2002-02.