Résumés

Résumé

Cet article porte sur la crise qui affecte depuis plus de 20 ans l’industrie des produits forestiers du Québec. L’approche socioéconomique qui est ici suivie croise, à travers une perspective diachronique, l’analyse des marchés, des modes d’organisation du travail et de la production, et des règles de gouvernance qui s’appliquent aux entreprises de cette industrie. Le diagnostic aboutit à la conclusion que la combinaison systémique de facteurs de changements de types économique, organisationnel et institutionnel se conjugue à une crise sociale. Cette dernière, portée par différents acteurs, a conduit à remettre en cause l’action et la place qu’occupent les grandes entreprises papetières et à réformer le régime forestier du Québec avec la Loi sur l’aménagement durable du territoire forestier (2010).

Mots-clés :

- industrie forestière,

- ressource forestière,

- industrie du papier,

- industrie du bois,

- régime forestier,

- développement régional,

- modèle socio-productif

Abstract

This article focuses on the crisis that has impacted the forestry products industry in Quebec for more than 20 years. Using a socioeconomic approach and a diachronic perspective, the study examines the market analyses, work organization and production methods, and governance regulations that apply to businesses from this sector. It concludes that a systemic combination of economic, organizational and institutional change factors are combined with a social crisis, affects various types of actors. In that context, the activities and place occupied by the large paper companies have been put into question, in turn leading to the reform of the forest management system in Quebec with the passage of the Sustainable Forest Development Act (2010).

Keywords:

- forestry industry,

- forest resource,

- paper industry,

- wood industry,

- forestry management system,

- regional development,

- socio-productive model

Corps de l’article

Avec un territoire forestier productif de 42 millions d’hectares, dont 84 % sont de propriété publique, le secteur des produits forestiers du Québec représente en 2011 quelque 94 000 emplois directs. Près de 250 municipalités au Québec se sont développées autour de cette industrie. Pour 60 % d’entre elles, il s’agit de localités mono-industrielles dans lesquelles plus de 90 % de l’activité manufacturière relève uniquement de cette industrie (MRNF, 2006). Près de 49 000 emplois ont cependant été perdus dans cette industrie entre 2001 et 2011, soit un recul de 34 %. Dans la première transformation du bois[1], les secteurs de la fabrication du bois et du papier ont vu respectivement leur nombre de travailleurs reculer de 35 % et de 29 % durant cette période. Le travail en forêt (secteur primaire) a connu quant à lui une perte de 50 % (7 000 emplois) de ses effectifs au cours de ces dix dernières années.

Les facteurs à la source de la crise qui affecte cette industrie sont nombreux. Comme nous le montrons dans cet article[2], cette crise est d’abord explicable par l’effondrement des marchés traditionnels, ceux du papier journal et du bois d’oeuvre, sur lesquels cette industrie s’est historiquement appuyée. La demande nord-américaine de papier journal a chuté de près de 60 % entre 2000 et 2009, et on estime qu’une surproduction de près de 2 millions de tonnes métriques existe à l’échelle de ce continent (MDEIE, 2009). Avec les nouvelles conditions de marché qui obligent cette industrie à s’orienter vers les produits de la deuxième et troisième transformation du bois, la crise porte aussi sur ses modes d’organisations traditionnels, tant dans les domaines de la production que du travail. Les changements récents liés à la modification du régime forestier, dans le cadre de la Loi de 2010 sur l’aménagement durable du territoire forestier, contraignent également l’industrie à modifier ses modalités d’approvisionnement en ressource ligneuse en raison d’une gestion éco-systémique, et à partager cette ressource avec les autres acteurs territoriaux.

En plus de ces changements organisationnels, institutionnels et de marché, la crise qui touche le secteur des produits forestiers du Québec a aussi une dimension sociale. D’abord, à cause des pertes massives d’emplois qui sont générées par les fermetures d’usines et de leurs effets sur les communautés locales qui dépendent de cette industrie. Mais une critique sociale, portant sur les pratiques de récolte et d’exploitation de la ressource forestière opérées par les grandes compagnies, s’est également développée au cours des années 1990. La mobilisation de nombreux acteurs (milieux écologistes, experts scientifiques, organisations syndicales, communautés forestières, etc.) a conduit à critiquer sévèrement les modes de gouvernance publique qui s’appliquaient jusque-là à cette industrie. Cela a contraint le gouvernement du Québec, à la suite notamment d’un vaste processus de consultations publiques mené dans le cadre de la Commission d’étude sur la gestion de la forêt publique québécoise (2004), à réformer le régime forestier du Québec.

Nous soutenons dans cet article que la crise qui touche cette industrie provient, non pas de l’addition de ces facteurs de changements, mais plutôt de leur combinaison. Nous voulons montrer qu’au cours des deux dernières décennies, la combinaison systémique de facteurs économiques, organisationnels, institutionnels et sociaux a conduit à l’obsolescence du modèle d’affaires pratiqué jusqu’alors par les grandes entreprises de cette industrie. Dans un article récent, Lapointe (2010, p. 1) soutient que « la crise actuelle dans l’industrie forestière au Québec est celle du modèle de développement que les grandes papetières ont imposé à l’industrie forestière depuis de nombreuses années ». Les analyses menées par plusieurs experts de ce secteur (Boucher, 2010 ; Chiassonet al., 2006 ; Laplante, 2007 et 2010) rejoignent cette thèse.

Notre ambition est ici de poursuivre les analyses et la discussion entamées par ces auteurs. Notre contribution à ce débat est basée sur le portrait d’ensemble que nous dressons de ce secteur à travers une perspective diachronique. La grille de lecture que nous mobilisons pour poursuivre un tel objectif fait appel à l’analyse des marchés sur lesquels se sont positionnées les grandes entreprises de cette industrie, de leurs modes d’organisation, et de l’évolution des politiques publiques qui gouvernent cette industrie (partie 1). Le croisement de ces dimensions nous permet de retracer, par étapes historiques successives, le « modèle socio-productif » qui a structuré cette industrie (partie 2). Sur la base de ce dernier, nous dressons un diagnostic relatif à la nature de la crise qui touche aujourd’hui ce secteur, et analysons les défis auxquels font face ses entreprises dans la deuxième et troisième transformation du bois (partie 3).

Le modèle d’analyse

La grille de lecture que nous utilisons est directement issue de la littérature portant sur le concept de modèle socio-productif. Ce dernier, qui s’est développé dans le cadre de travaux à caractère socioéconomique consacrés à l’évolution des modes d’organisation du travail et de la production (Lapointeet al., 2003 ; Murrayet al., 2004 ; Veltz et Zarifian, 1993 ; Veltz, 2000), peut être défini comme une « unité concrète imbriquant des dimensions économiques, techniques et sociologiques [… qui] définit une sorte de niveau intermédiaire entre les innombrables variations de détails des univers de production et les niveaux macro-sociaux ou macro-économiques plus englobants » (Veltz, 2000, p. 37). Précisons que ce concept se distingue des modèles de management de la firme. Il a en effet une acception plus large, qui fait référence aux paradigmes et aux référentiels qui s’imposent aux différents acteurs de l’entreprise : « Un modèle [socio-productif] est bien sûr produit et reproduit par des acteurs sociaux, mais il est aussi ce qui s’impose aux acteurs comme un cadre, implicite autant et plus qu’explicite, de définition et d’évaluation des rationalités d’action » (Veltz et Zarifian, 1993, p. 5).

L’utilisation de ce concept nous permet de rendre compte des relations de correspondance et de complémentarité qui existent entre quatre dimensions constitutives de l’industrie des produits forestiers du Québec[3]. La première porte sur les marchés sur lesquels se sont positionnées les entreprises de cette industrie. Il s’agit ici à la fois de préciser le type de produits développés par ces entreprises et l’étendue géographique de leurs marchés. La deuxième dimension est relative aux modes d’organisation de la production. Ceux-ci concernent l’organisation des méthodes de production ainsi que des moyens par lesquels les approvisionnements en matières premières sont assurés. La troisième dimension prise en compte est celle de l’organisation du travail qui s’est mise en place dans les phases de récolte de la matière ligneuse et de la transformation de celle-ci. La dernière porte sur les politiques publiques du Québec relatives à la gestion forestière (régime forestier), qui prend en compte différents éléments liés à l’accessibilité de la ressource forestière, à son exploitation et à son renouvellement (Boucher, 2010).

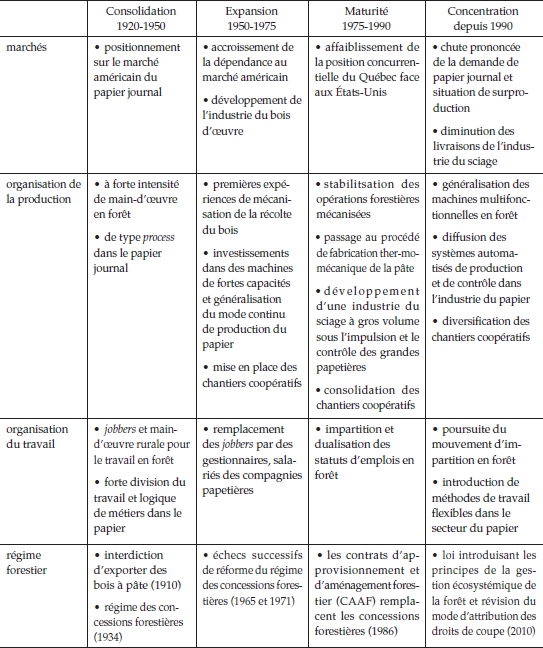

L’analyse de ces dimensions nous conduit à distinguer les étapes du développement de cette industrie depuis les débuts du vingtième siècle (tableau 1). Elles sont révélatrices, comme nous le verrons, d’une évolution relativement linéaire et d’une forte cohérence et stabilité des principes qui ont guidé le développement de cette industrie. Leur mise en perspective permet de mettre au jour les dynamiques économiques, organisationnelles, et institutionnelles, qui ont conduit à l’émergence d’une configuration d’entreprise[4] qui a dominé cette industrie tout au long de son histoire : la grande entreprise papetière.

Évolution du modèle socio-productif de l’industrie des produits forestiers au Québec

Cette deuxième partie est consacrée à l’évolution de l’industrie des produits forestiers, depuis sa période de démarrage jusqu’à sa crise actuelle. L’analyse dynamique et historique des différentes dimensions à l’étude nous amène à distinguer quatre phases au cours desquelles s’est construit le modèle socio-productif qui a structuré cette industrie. Si toute périodisation relève inévitablement d’un découpage a priori, la distinction de ces phases vise cependant à rendre compte d’agencements différents entre les dimensions économiques, organisationnelles et institutionnelles qui constituent ce modèle.

Tableau 1

Les 4 phases du développement de l’industrie des produits forestiers du Québec : faits saillants

Le choix de ces périodes est lié à l’évolution du principal marché sur lequel s’est positionnée la configuration d’entreprise qui a dominé cette industrie, l’entreprise papetière : le marché américain du papier journal. L’évolution des possibilités d’exporter leurs produits aux États-Unis explique dans une large mesure les choix stratégiques et organisationnels des entreprises papetières du Québec. Leur positionnement sur ce marché les a conduites très tôt à mettre en oeuvre une stratégie de fusions-acquisitions qui aboutit aujourd’hui au Québec à l’existence d’un nombre restreint de groupes d’entreprises qui se partagent ce marché en déclin. L’intégration de la filière du bois à celle du papier, une politique industrielle centrée sur l’exploitation de la ressource, et une organisation du travail et de la production de type process, y compris dans les activités de récolte de la ressource forestière, s’inscrivent aussi dans la logique de ce positionnement sur ce marché.

Le passage d’une phase à l’autre est marqué par deux changements importants sur le marché américain du papier journal : une montée en capacité de l’industrie papetière américaine et une chute progressive de la demande. Ces changements ont directement contribué à fragiliser les entreprises papetières du Québec dès le milieu des années 1970. Elles ont cependant cherché à se maintenir sur ce marché en renforçant leurs stratégies centrées sur l’intégration verticale, et la recherche d’économies d’échelle (economies of scale) et de gamme (economies of scope) (Chandler, 1990) issues de la première transformation du bois.

Si ces stratégies d’entreprises constituent une part importante du modèle socio-productif qui a structuré cette industrie depuis ses débuts, on ne saurait cependant réduire les dynamiques qui entourent son évolution à un simple déterminisme économique. Ce modèle est aussi le produit de conditions historiques et de dynamiques sociales particulières, qui se sont modifiées au cours de son évolution. Celles-ci sont marquées par un ensemble de tensions, de compromis et de régulations. L’organisation du travail, la régulation institutionnelle des rapports de travail, et les règles étatiques régissant l’exploitation de la ressource forestière, que nous examinons ici, sont à la fois traversées par ces dynamiques sociales et participent à leur régulation.

Un positionnement continental dans le papier journal (phase de consolidation, 1920-1950)

Dès le début du 20e siècle, cette industrie s’est spécialisée dans la production de papier journal pour le marché nord-américain. À bien des égards, son développement illustre le caractère continental de la première phase d’industrialisation du Québec :

La province s’est industrialisée sous l’impulsion des foyers de développement des États-Unis, avec des capitaux importés des États-Unis, à l’aide de techniques […] qui furent véhiculées au Canada par des équipes d’ingénieurs américains […]. En d’autres termes, c’est des États-Unis que lui sont venus le capital financier et ses rouages de gestion, le génie d’entreprise et les cadres de l’administration. La province offrait à l’entreprise américaine des matières brutes et des manoeuvres. Par dessus tout, elle s’engageait à collaborer avec l’entreprise américaine en lui procurant des conditions favorables d’exploitation »

Faucher, 1965, p. 219.

À partir de 1915 en effet, à la suite d’une très forte augmentation de la demande de papier journal en provenance des États-Unis et de son prix (de 40 $ la tonne en 1915 à 100 $ en 1920), l’investissement dans les capacités de production de papier journal du Québec va s’accroître de façon remarquable. Entre 1920 et 1930, quelque 41 machines à papier furent construites au Québec, dont 12 sont toujours en activité en 2010 (sur un parc de 28 machines). Comme l’indique le tableau 2, cet investissement se traduit par une croissance considérable de la production qui augmente à un rythme annuel moyen de 8 % entre 1920 et 1939. Cette expansion de la capacité de production de papier du Québec s’opère pourtant dans un contexte marqué par un fléchissement des prix. En 1921, la crise économique précipite une chute radicale des prix et des taux de profit. Ce n’est qu’après la fin de la Deuxième Guerre mondiale que le prix du papier journal retrouve le niveau atteint en 1920.

Tableau 2

Production de papier journal au Québec entre 1920-1939

Cette expansion accélérée de la capacité de production est facilitée par le crédit octroyé par les grandes banques canadiennes de l’époque. Le fléchissement des prix montre que le marché nord-américain du papier journal était, déjà à cette époque, en situation de déséquilibre, l’offre étant nettement supérieure à la demande. Cela s’est traduit par une réorganisation de cette industrie, de manière à diminuer la concurrence entre les entreprises et à freiner la chute des prix.

À cet égard, il est frappant de constater que le mouvement de financiarisation des stratégies d’entreprises que l’on peut aujourd’hui observer dans cette industrie (Duhaimeet al., 2010) n’est pas un phénomène récent. Dès les années 1920, l’industrie du papier est en effet marquée par un processus de concentration, organisé par de grandes institutions financières de l’époque. La création de la Canada Power & Paper Corporation, entre 1923 et 1930, en est un exemple typique[5]. L’industrie papetière et les groupes financiers tissent des liens personnels très denses entre leurs conseils d’administration (Piédalue, 1976). Dans le contexte de surcapacité de l’industrie nord-américaine, et des faibles prix qui en résultent, ces groupes financiers contrôlent le développement de cette industrie, et en assurent une forte coordination des prix. Au moment de la Deuxième Guerre mondiale, quatre grandes sociétés émergent de tout ce processus à l’échelle du Québec : l’International Paper, la Consolidated Paper Corporation, la Price Brothers et l’Abitibi Power and Paper Company.

Durant cette période, la gestion publique des ressources forestières du Québec est élaborée de manière à répondre prioritairement au développement de l’industrie des pâtes et papiers (Charland, 1990). Dès 1910, le gouvernement du Québec interdit l’exportation des bois à pâte récoltés sur les terres publiques, de manière à favoriser son exploitation au sein même de la province. Les entreprises se voient attribuer l’accès aux ressources hydrauliques du Québec, ce qui leur permet de construire des centrales hydroélectriques et d’aménager les cours d’eau pour le flottage du bois. En 1934 est instauré le régime des concessions forestières qui garantit l’approvisionnement des entreprises papetières. Ce régime, qui sera en vigueur pendant plus de 50 ans, conférait des droits de coupe exclusifs au concessionnaire qui devenait pratiquement l’unique responsable de la détermination du volume prélevé, de la stratégie de récolte, de l’aménagement et de la préservation de la ressource forestière. Ces politiques gouvernementales ont constitué de puissants leviers du développement de cette industrie et des groupes industriels qui en ont pris le contrôle.

L’organisation du travail qui se met en place à cette époque est très différente selon qu’elle se rapporte à la phase de l’approvisionnement en matière ligneuse ou à celle de la fabrication des produits. Dans la première, l’exploitation de la forêt est à forte intensité de main-d’oeuvre et s’organise par l’intermédiaire de jobbers (Legendre, 2005, p. 83-101), des entrepreneurs forestiers qui s’engagent à effectuer la récolte d’un volume donné de bois à pâte pour le compte de l’entreprise détentrice ou du concessionnaire des droits de coupe alloués par le gouvernement sur les terres publiques. Cet entrepreneur prend en charge à la fois l’équipement nécessaire à cette exploitation, mais aussi le recrutement et l’hébergement de la main-d’oeuvre, ainsi que le transport du bois coupé. Entre 1930 et 1940, quelques 60 000 bûcherons travaillent dans les forêts du Québec (Gingras, 2004). Leur syndicalisation est relativement tardive[6]. À l’inverse, la fabrication du papier s’inscrit dans une activité à forte intensité de capital, centrée sur le process et sur des savoir-faire de type métier. L’organisation du travail est essentiellement de nature tayloriste-fordiste, caractérisée par un système hiérarchisé de tâches. Les ouvriers de cette industrie se regroupent très tôt en syndicats (Vanasse, 1986)[7].

Un renforcement de la concurrence internationale (phase d’expansion, 1950-1975)

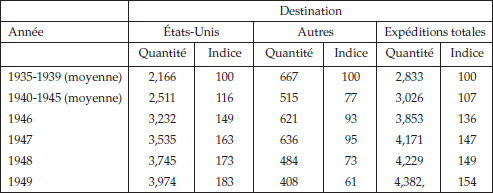

L’industrie canadienne du papier journal connaît durant cette deuxième période un essor considérable. Comme l’indique le tableau 3, en 1949, ses exportations vers les États-Unis augmentent de plus de 80 % par rapport à leur moyenne de 1935-1939 ; alors que ses exportations outre-mer diminuent constamment, confirmant sa dépendance au marché américain.

Tableau 3

Exportations canadiennes de papier journal selon la destination (en milliers de tonnes métriques) de 1935 à 1949

La production canadienne qui avait atteint environ 4,5 millions de tonnes en 1949 augmente substantiellement, dépassant au début des années 1960 les 6 millions de tonnes pour atteindre quinze ans plus tard 8,7 millions de tonnes. Pour parvenir à ce total, les entreprises recourent à la généralisation du mode d’opération continue, à la modernisation des usines et à la mise en oeuvre de nouvelles machines de forte capacité.

Malgré cela, l’industrie canadienne se heurte à la concurrence de l’industrie américaine du papier. La capacité de cette dernière passe de 1,2 million de tonnes à 2,5 millions de tonnes entre 1955 et 1965. Localisée dans le Sud-Est des États-Unis, cette industrie hautement concurrentielle bénéficie d’une abondante ressource ligneuse, d’un approvisionnement économique en énergie, d’une technologie de pointe, de machines de forte capacité, et d’un accès aux marchés en développement dans plusieurs États de cette région. Il s’agit là d’un important facteur explicatif du ralentissement de la production de papier à l’échelle du Québec et du Canada, et le début de la phase de maturité de cette industrie.

Pendant cette période, l’approvisionnement en matière ligneuse de l’industrie forestière du Québec continue de provenir des forêts publiques. Les grandes compagnies papetières maîtrisent alors la gestion de vastes territoires publics. Quant aux entreprises de sciage, généralement de petite taille et la propriété d’entrepreneurs québécois, elles dépendent de l’approvisionnement tiré des concessions forestières, de sorte qu’elles se retrouvent dépendantes de la grande industrie papetière.

En 1965, le ministère des Terres et Forêts du Québec tente en vain de modifier le régime forestier. La question est à nouveau posée en 1971 lorsque le ministre des Forêts publie un livre vert qui remet en cause le principe de l’utilisation de la forêt guidée par des objectifs économiques de court terme. La réforme qu’il propose est radicale : l’État doit agir comme maître d’oeuvre de la récolte et de l’aménagement de la ressource forestière, et doit faire disparaître les concessions forestières. L’industrie réagit vivement et la réforme n’aboutit pas.

Au niveau des modes d’organisation de cette industrie, les activités d’exploitation de la matière ligneuse passent progressivement d’un stade de forte intensité en travail à celui d’une forte intensité en capital, par l’adoption de plusieurs innovations technologiques liées à la mécanisation de la récolte du bois. Celle-ci constitue une réponse efficace à la diminution de l’offre de main-d’oeuvre en milieu rural. À titre d’exemple, entre la saison 1951-1952 et celle de 1961-1962, dans quatre divisions forestières ontariennes de la société Abitibi, on observe une diminution de 46 % des besoins en main-d’oeuvre (Windebanket al., 1963). Cette mécanisation et la mise en place de programmes de formation ont aussi comme conséquence de professionnaliser la main-d’oeuvre.

Avec cette modernisation technologique, les compagnies forestières s’impliquent directement dans la gestion des travaux forestiers et les jobbers sont remplacés par des gestionnaires professionnels salariés (surtout des ingénieurs forestiers) et par le développement de chantiers coopératifs. Créés à l’initiative de l’Union catholique des cultivateurs (UCC), ces chantiers sont des coopératives de travailleurs dont l’objectif est de fournir du travail à leurs membres (Gingras et Carrier, 2006). Ils exercent les opérations de récolte pour le compte d’entreprises papetières ou pour des scieries locales. C’est aussi durant les années 1950 que le syndicalisme perce en forêt. Trois principaux syndicats représentent alors les travailleurs forestiers : la Confédération des syndicats nationaux (CSN), la Fraternité unie des charpentiers menuisiers d’Amérique (FUCMA) et l’UCC. Dans la fabrication du papier, les procédés et les équipements se modernisent et s’automatisent. C’est également au cours des années 1950 que s’établit la négociation collective par « contrat-type », l’un dans le papier journal, l’autre dans les papiers fins (Bourque et Rioux, 1994).

Cette période est marquée par une coalition de quatre entreprises qui dominent le marché et se coordonnent pour établir les prix et les conditions de travail de leur personnel : la Canadian International Paper, la Consolidated Paper Corporation, l’Abitibi Power and Paper et la Price Brothers. Parallèlement à celles-ci, deux entreprises sont créées par des entrepreneurs québécois, Kruger et Cascades, appelées à une solide croissance. D’autres firmes émergent dans le cadre de processus combinant entrepreneuriat local, voire populaire, et intervention de l’État[8]. C’est aussi au cours de ces années qu’apparaissent les premiers groupes industriels spécialisés dans la production de bois d’oeuvre, tels Normick Perron en Abitibi et Murdock au Saguenay−Lac-Saint-Jean.

Un recul concurrentiel sur le marché américain (phase de maturité, 1975-1990)

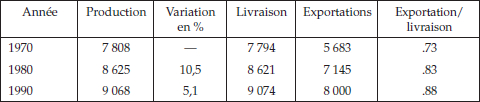

Comme l’indique le tableau 4, la production de papier augmente au Canada de 16,1 % entre 1970 et 1990 mais est de plus en plus dépendante du marché américain. Les exportations vers ce marché passant de 5,6 millions de tonnes métriques en 1970 à 8 millions en 1990.

Tableau 4

Production et exportations canadiennes de papier journal (en milliers de tonnes métriques)

L’industrie américaine du papier journal connaît alors une phase d’expansion remarquable, avec une croissance de sa capacité de production de 74 % (tableau 5) permise par l’exploitation de peuplements à hauts rendements dans les États du Sud-Est, par la généralisation du procédé de fabrication de pâte thermomécanique, et par l’installation de machines de forte capacité. Les États-Unis sont alors de moins en moins dépendants de leurs importations de papier, ce qui modifie fondamentalement les perspectives de développement de l’industrie canadienne.

Tableau 5

Capacité totale de production de papier journal aux États-Unis (en milliers de tonnes)

Dans le domaine du bois d’oeuvre, se développe au Québec, à partir des années 1980, une industrie du sciage à fort volume sous l’impulsion des grandes compagnies papetières. Cette intégration de l’industrie du sciage à celle du papier journal est favorisée par l’adoption du procédé thermomécanique de fabrication de la pâte qui exige une transformation de la matière ligneuse en copeaux. Cette intégration permet à l’industrie du papier d’assurer son approvisionnement en fibre, tout en optimisant son utilisation de la ressource par la production de bois d’oeuvre. Les exportations de ce dernier se feront principalement vers l’Est des États-Unis.

Une nouvelle loi sur les forêts est adoptée au Québec en 1986. Elle met fin au régime des concessions forestières octroyées aux compagnies papetières. En vertu de cette loi, un Contrat d’approvisionnement et d’aménagement forestier (CAAF) garantit désormais au propriétaire exploitant d’une unité de transformation un approvisionnement d’une durée de 25 ans, sujet toutefois à une révision quinquennale. Le contrat impose au titulaire de transformer le bois dans une usine spécifique et de remettre l’aire de récolte en état de production. Le gouvernement, en privilégiant une stratégie d’approvisionnement liée à l’exploitation d’une usine, oriente de ce fait la transformation du bois par la filière du sciage. Désormais, deux industries tirent leurs ressources premières de l’exploitation de la forêt québécoise. Cela a des répercussions sur les régions dites « ressources » qui voient se construire ou se moderniser des scieries, ce qui consolide ou augmente l’emploi local. Compte tenu de l’intégration des industries du sciage et du papier, les CAAF ne réduisent pas véritablement le pouvoir des grandes entreprises papetières sur la gestion forestière.

À la fin des années 1970, dans la filière de l’approvisionnement en matière ligneuse, les machines d’exploitation sont de plus en plus fiables et efficaces. Des travailleurs forestiers en font l’acquisition, de sorte que la propriété du parc de machines est répartie entre les entreprises forestières et des opérateurs-propriétaires. Cette forme d’impartition flexible du travail de récolte se diffusera à une large échelle (Mercure, 1996). Alors que les travailleurs en forêt étaient à cette époque majoritairement syndiqués, et payés à l’heure de travail plutôt qu’à la pièce (Legendre, 1979), le régime des CAAF, qui confie les droits de coupe aux usines utilisatrices, modifie fondamentalement cette situation. Ces usines en effet sous-traitent les opérations de récolte, de transport et d’aménagement forestier, auprès de petites entreprises forestières ou d’opérateurs-propriétaires. Cela a pour effet de réduire le taux de syndicalisation des travailleurs forestiers, qui passe brutalement de 68 % en 1985 à 44 % en 1990 (Bélandet al., 1997, p. 3). Une partition s’instaure alors entre deux catégories d’emplois en forêt. D’une part, il y a les opérateurs syndiqués qui continuent à être employés par les entreprises papetières et qui bénéficient d’une sécurité d’emploi et d’avantages sociaux et, d’autre part, ceux qui continuent à travailler pour les divisions forestières mais qui ont perdu leur lien d’emploi avec celles-ci. Employés par de petites entreprises, ou à leur propre compte, les conditions d’emploi et de travail de ces derniers se sont particulièrement détériorées au cours de cette période. Comme le résume Mercure (1996, p. 190) : « un des effets les plus visibles de l’impartition flexible a été de déraciner le travail, c’est-à-dire de modifier en profondeur la nature du lien social entre les entreprises et la majorité de ’leurs’ travailleurs forestiers ».

Le travail en forêt va connaître par ailleurs un changement majeur sous l’effet d’une politique favorisant le développement des chantiers coopératifs nés au cours de la période précédente. Au milieu des années 1980, le gouvernement du Québec met de l’avant, dans la lignée des CAAF, un important programme de reboisement auquel participent de nombreuses coopératives forestières qui trouvent ainsi à se consolider en développant, à côté de la récolte du bois, une activité de sylviculture et de reboisement (Gingras et Carrier, 2006). Dans l’industrie du papier, et jusqu’à la fin des années 1980, le modèle d’organisation du travail de type fordiste et de métier change peu. La négociation collective reste organisée autour du modèle du contrat-type, négocié pour l’ensemble de l’industrie (Bourque et Rioux, 2001).

Cette troisième période se caractérise également par un développement majeur des groupes d’entreprises au Québec. Certaines firmes misent, dans ce contexte industriel en transition, sur le développement de lignes d’affaires nouvelles. C’est le cas notamment de l’entreprise québécoise Cascades qui, à partir de plusieurs acquisitions d’usines québécoises et d’aides publiques au financement, renforce ses activités dans les produits d’emballage et les papiers hygiéniques. C’est le cas également de Kruger qui redémarre une usine de papier journal fermée par Domtar à Trois-Rivières. Les grandes entreprises papetières poursuivent quant à elles le processus de fusions et d’acquisitions qu’elles ont mis en route dès les années 1920. C’est le cas, en 1974, avec la fusion des compagnies Price et Abitibi. Suivra le rachat de la filiale canadienne de l’International Paper par Produits forestiers Canadien Pacifique (PFCP). En 1989, c’est au tour de la société américaine Stone Container de faire l’acquisition de Consolidated-Bathurst (CBI), deuxième producteur en importance de papier journal dans l’Est du Canada.

Chute de la demande et rationalisation de la production (phase de concentration, depuis 1990)

Dans l’industrie du papier journal, trois phénomènes se conjuguent depuis 1990 : le plafonnement de la production canadienne, la poursuite de l’augmentation de la capacité de production des États-Unis et une diminution de la demande. Cette dernière s’explique notamment par une profonde mutation des moyens de communication en faveur des médias électroniques.

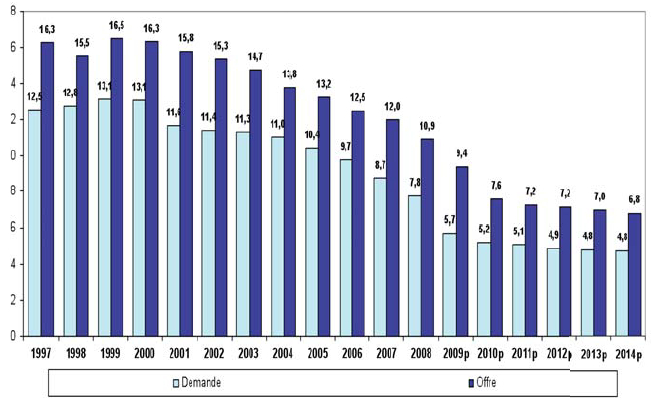

La surproduction de papier journal au niveau de l’Amérique du Nord oscille entre 3 et 4 millions de tonnes au cours des années 2000 (graphique 1). À la suite à de nombreuses fermetures de machines, cet écart est aujourd’hui estimé à 2 millions de tonnes (MDEIE, 2009).

Deux stratégies sont actuellement empruntées par l’industrie québécoise pour tenter de corriger ce déséquilibre, l’une centrée sur la diminution de la capacité de production, accompagnée de mesures de réduction des coûts de fabrication, l’autre sur un repositionnement dans la fabrication de papiers d’impression commerciale. Cette dernière stratégie, pourtant prometteuse au milieu des années 1990, a jusqu’ici donné des résultats assez limités en raison de la concurrence internationale qui s’est intensifiée autour de ces produits, mais aussi à cause d’un plafonnement rapide de ce marché au niveau nord-américain.

Graphique 1

Offre et demande de papier journal en Amérique du Nord (millions de tonnes)

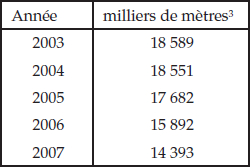

En plus de la crise immobilière américaine de 2008 qui a entraîné une forte baisse des prix et la fermeture de nombreuses scieries, l’industrie du bois de sciage, du fait de son intégration à l’industrie du papier, est fortement touchée par la diminution de la demande du papier journal. Comme l’indique le tableau 6, les livraisons de copeaux ont chuté de près de 5 millions de m3 entre 2003 et 2007.

Tableau 6

Copeaux consommés par l’industrie du papier au Québec

Dans la phase d’approvisionnement en matière ligneuse, le recours à des machines multifonctionnelles est aujourd’hui généralisé. Ces machines sont de véritables systèmes intégrés, capables d’opérations multiples et parfaitement adaptées aux conditions topographiques et climatiques du Québec. Elles sont majoritairement la propriété d’entrepreneurs forestiers qui travaillent en sous-traitance pour les grandes et moyennes entreprises de transformation, lesquelles n’ont pas à investir dans ces moyens de production. L’impartition du travail en forêt, mise de l’avant par les grandes entreprises de ce secteur au cours de la période précédente, s’est donc généralisée. Le taux de syndicalisation des travailleurs forestiers a reculé à environ 33 % en 1997[9] (Bernier, 1999, p. 61) et tout porte à croire que ces chiffres ont fortement diminué depuis.

Les coopératives forestières, qui se sont consolidées au cours de la période précédente, connaissent un développement intéressant depuis le début des années 1990. Elles sont au moment d’écrire ces lignes au nombre de 44. Si le nombre de travailleurs forestiers qu’elles emploient a diminué entre 1990 et 2011, passant d’environ 4 000 à 3 500, plusieurs d’entre elles se sont modernisées et orientées à la fin des années 1990 vers la deuxième et troisième transformation du bois et le développement d’expertises nouvelles, notamment la gestion de projets de développement forestier (Gingras et Carrier, 2006).

Dans l’industrie du papier, les systèmes de commandes et de contrôles informatisés des machines se sont diffusés avec les procédés de fabrication thermomécanique des pâtes et la formation de la feuille de papier avec la technique des toiles jumelles. Cette modernisation technologique s’est accompagnée, depuis le début des années 1990, de diverses stratégies de flexibilisation de la main-d’oeuvre et de l’organisation du travail (méthodes de travail flexibles, polyvalence, travail en équipe, etc.). Ces mesures sont introduites à la fois pour diminuer les coûts de main-d’oeuvre, en réduisant directement les effectifs et pour améliorer le rendement par heure travaillée. Une reconfiguration du travail et de l’emploi dans le secteur du papier s’opère donc de façon incrémentale depuis plusieurs années (Bourque et Rioux, 2001).

Comme l’indique le tableau 7, l’ensemble de cette industrie a connu une perte de 37 736 emplois entre 1991 et 2011, soit un recul de 28,6 % de ses effectifs. Les secteurs les plus touchés sont ceux du travail en forêt et du papier qui ont vu respectivement reculer leurs niveaux d’emploi de 46 % et de 45 % au cours de ces deux dernières décennies. La fabrication du papier, qui représentait le tiers des emplois de l’industrie des produits forestiers au Québec en 1991, ne compte en 2011 qu’environ le quart (26 %) des emplois de cette industrie. Les secteurs de l’impression et de la fabrication de meubles ont, malgré la croissance de leurs effectifs au cours des années 1990, vu ceux-ci reculer de 39 % et de 28 % au cours de la période 2001-2011. Seul le secteur de la fabrication de produits en bois a pu légèrement augmenter ses effectifs (+1,9 %) au cours de la période 1991-2011. Comme le montre le tableau 7, les pertes d’emplois les plus importantes se sont donc produites, tous secteurs confondus, au cours de cette dernière décennie. Celle-ci a vu l’emploi total de cette industrie reculer de 34 % entre 2001 et 2011.

Tableau 7

Évolution de l’emploi dans l’industrie des produits forestiers du Québec de 1991 à 2011 (effectifs)

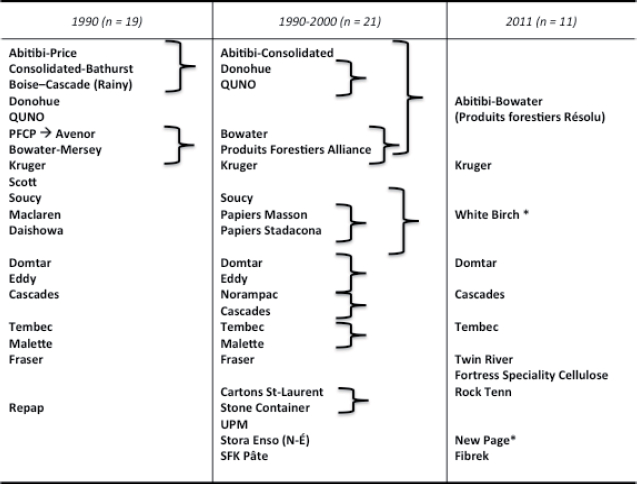

En ce qui concerne la configuration d’entreprise qui domine cette industrie, les mouvements de fusions et d’acquisitions mises en oeuvre par les grandes entreprises papetières se sont intensifiés dans des proportions jamais atteintes jusque-là. Des 21 groupes d’entreprises que comptait cette industrie au cours des années 1990, seulement 11 entreprises ont survécu aux processus de fusions et d’acquisitions qui ont fait disparaître des milliers d’emplois (tableau 8). Cette stratégie de concentration repose, comme pour les périodes précédentes, sur la prémisse que dans une industrie à forte intensité de capital desservant un grand marché d’exportation, il est nécessaire de contrôler l’offre. Ce qui est nouveau, par contre, ce sont les stratégies de désinvestissements et de consolidations que poursuivent ces entreprises. Celles-ci visent à diminuer les coûts d’opération par des gains relatifs aux économies d’échelles, aux coûts associés à l’administration, à la logistique et au financement. Avec la décennie 2000, ces processus de rationalisation conduisent en effet à de nombreuses fermetures d’usines.

Tableau 8

Concentration des entreprises de l’industrie des produits forestiers de l’Est du Canada

* Ces compagnies sont placées sous la protection des lois relatives à la faillite.

Depuis la fin des années 1990, une critique sociale portant sur le mode d’exploitation de la forêt s’est largement répandue au sein de l’opinion publique du Québec. Le film documentaire L’erreur boréale de Richard Desjardins et Robert Monderie (1999) a joué un rôle central à cet égard. Sa diffusion a provoqué une véritable onde de choc dans l’opinion publique québécoise qui a pris conscience à la fois de l’ampleur des coupes à blanc pratiquées pour le compte des grandes industries détentrices de CAAF et de leurs effets dévastateurs sur le plan écologique. « Nous avons allumé une allumette dans un mélange idéal de gaz » indiquait rétrospectivement Richard Desjardins (Radio-Canada, 2010). Ce film a donné une voix aux écologistes, aux communautés locales ainsi qu’à divers acteurs qui en appelaient depuis longtemps à la mise en place d’un autre modèle d’exploitation de la forêt. Dans ce contexte, une enquête menée en 2002 par la Vérificatrice générale du Québec de l’époque, Doris Paradis, concluait que le ministère des Ressources naturelles n’était vraisemblablement plus en mesure de contrôler totalement l’exploitation qui est faite de la forêt publique ni de mesurer si celle-ci est surexploitée ou non. À la suite de ce rapport, le gouvernement Charest confia en 2003 à une Commission d’experts[10], dirigée par Guy Coulombe, le mandat de dresser un état des lieux et de produire des recommandations. De nombreux mémoires ont été soumis à cette Commission. Ses principales conclusions confirment qu’il y a eu surexploitation de la forêt, que la ressource disponible est de plus en plus éloignée des lieux de transformation et que le gouvernement doit réduire immédiatement les récoltes réservées aux industriels et diversifier les sources de revenus de la forêt en faveur des produits de la deuxième et troisième transformation du bois.

Le gouvernement du Québec s’est engagé en 2008 à réformer son régime forestier, en prenant en considération la notion de territoire forestier et en reconnaissant la multiplicité des ressources forestières. Une Loi sur l’aménagement durable du territoire forestier a finalement été adoptée par l’Assemblée nationale en mars 2010. Cette loi, qui entrera en vigueur en 2013, vise une gestion éco-systémique de la forêt qui repose sur deux piliers. D’une part, sur une gestion de la forêt ayant pour but d’assurer le maintien de la biodiversité et de réduire les écarts entre la forêt aménagée et la forêt naturelle et, d’autre part, sur une gestion régionalisée de la ressource et du territoire qui implique l’ensemble des utilisateurs du territoire forestier. Les communautés autochtones pour la première fois, sont prises en considération. La loi prévoit qu’elles soient consultées dans le cadre de l’élaboration des plans d’aménagement forestiers et que leurs intérêts, leurs valeurs et leurs besoins particuliers soient pris en compte. Ces plans d’aménagement forestiers doivent également faire l’objet d’une consultation des acteurs locaux par l’intermédiaire de tables locales de gestion intégrée des ressources et du territoire[11] qui regroupent diverses parties prenantes parmi lesquelles figurent, outre les bénéficiaires de garanties d’approvisionnement, les municipalités, des représentants des zones d’exploitation contrôlées, des exploitants forestiers, des pourvoiries, etc. Enfin, cette loi introduit désormais, à côté des garanties d’approvisionnement (anciens CAAF) que l’on continue à accorder aux usines de transformation du bois, un mécanisme d’enchères qui permet de mettre en vente une portion (qui n’est pas précisée dans la loi) des bois issus des terres publiques afin de favoriser leur accessibilité à ceux qui ne détiennent pas de garanties d’approvisionnement.

Les facteurs explicatifs de la crise d’un modèle de développement industriel

L’examen des phases successives du développement de l’industrie des produits forestiers du Québec révèle une très forte interdépendance systémique entre les dimensions étudiées. Le positionnement de cette industrie sur le marché nord-américain du papier journal a guidé l’ensemble de cette industrie, y compris le secteur du bois d’oeuvre. Le passage au procédé thermomécanique de fabrication de la pâte et la mise en place des CAAF accordés aux usines de transformation ont constitué deux facteurs importants contribuant à l’intégration de la filière du bois d’oeuvre à celle du papier. Les difficultés que connaissent aujourd’hui ces deux secteurs de la première transformation sont par conséquent très largement liées.

Les modes d’organisation qui se sont développés dans les différents secteurs de l’industrie des produits forestiers sont eux aussi révélateurs de rapports de dépendance à l’égard du secteur du papier. Dans le secteur de la récolte notamment, les modes d’organisation du travail et de la production ont été transformés, sous l’impulsion des papetières, selon un modèle industriel basé à la fois sur une modernisation technologique de l’équipement utilisé et sur une division du travail plus poussée. Le recentrage de l’industrie du papier, au début des années 1990, sur des mesures de réduction de coûts et l’impartition du travail de récolte auprès d’entrepreneurs sous-traitants et d’opérateurs-propriétaires a, comme nous l’avons vu, modifié radicalement l’organisation du travail et les statuts d’emploi des travailleurs forestiers.

Quant aux politiques publiques qui ont défini le régime forestier du Québec, elles ont un référentiel commun, centré sur une logique de l’approvisionnement. Le développement de l’industrie des pâtes et papiers a directement été soutenu par cette logique et par les différentes lois et règlements qui l’ont mise en oeuvre. Les régimes forestiers successifs ont assuré les approvisionnements de cette industrie par des engagements contractuels s’étendant sur de très longues périodes. Ils ont aussi favorisé son expansion en servant de garantie à leurs investissements. Il est encore difficile d’évaluer si le nouveau régime forestier, issu de la loi de 2010, renouvellera ou non le référentiel qui a été à la base des régimes précédents. Pour un auteur comme Laplante (2010), cette loi, malgré ses objectifs environnementaux et la mise en place d’un mécanisme de consultation des acteurs régionaux, reste prisonnière de cette logique de l’approvisionnement. La mise en place d’un mécanisme d’enchère pour la vente d’une partie du bois ne suffira pas, d’après lui, à reconfigurer cette industrie en vue de l’inscrire dans une logique de développement local et régional.

Les relations de correspondance et de complémentarité qui existent entre ces dimensions économiques, organisationnelles et institutionnelles, définissent le modèle socio-productif de cette industrie. L’analyse diachronique de ce dernier laisse entrevoir que la continuité historique l’emporte très largement sur les différentes crises qui l’ont émaillée. L’évolution défavorable des marchés d’exportation du papier journal et du bois d’oeuvre, ainsi que les modifications apportées au régime forestier, ne semblent pas avoir modifié la configuration d’entreprise qui domine cette industrie depuis ses débuts. Les entreprises multinationales du papier qui se sont développées au Québec ont continué à s’inscrire dans une double logique. D’une part, dans une logique d’exploitation de la ressource forestière qui « crée une dépendance du territoire à l’égard de la firme et une spécialisation dans les activités industrielles mises en oeuvre par la firme ; cette situation interdit l’apparition et le développement d’activités industrielles différentes, voire tout simplement d’autres firmes, qui pourraient nuire aux activités de la firme déjà implantée sur le territoire » (Lapointe, 2010, p. 8). Ces entreprises se sont inscrites, d’autre part, dans une logique sectorielle qui détermine leurs stratégies selon des critères de coûts et de rentabilité des capitaux investis. La conjonction de ces deux logiques a fait du territoire et des régions forestières du Québec de simples variables d’ajustement du point de vue des entreprises forestières.

La nature particulière de la crise que traverse actuellement l’industrie des produits forestiers du Québec oblige cependant à considérer l’avenir de cette industrie sous un autre angle. La détérioration de la situation concurrentielle des entreprises de la première transformation, sur des marchés marqués par une crise structurelle profonde, ne fait aujourd’hui plus aucun doute. Par ailleurs, la stratégie de concentration des grandes entreprises papetières, à l’oeuvre depuis le tout début du développement de cette industrie, ne suffit plus à assurer leur survie. L’évolution récente d’Abitibi-Bowater, produit de fusions multiples, est exemplaire du changement de stratégie emprunté par les grosses compagnies. Celle-ci n’a réussi récemment à s’affranchir de la procédure de protection contre les créanciers[12] qu’après avoir réduit très fortement à la fois le nombre de ses installations ainsi que sa capacité annuelle de production. Cette dernière a diminué de 41 % pour le papier journal, de 32 % pour les papiers d’impression commerciale, et de 21 % pour les produits du bois. Rebaptisée aujourd’hui Produits forestiers Résolu, cette compagnie a amorcé une diversification de sa production dans les produits de la deuxième transformation du bois, notamment dans le bois d’ingénierie. Dans le cadre d’une co-entreprise avec Louisiana-Pacific, l’une des principales sociétés de matériaux de construction en bois à l’échelle de l’Amérique du Nord, elle fabrique des éléments de charpente issus de la transformation et de la valorisation des produits du sciage.

Mais, dans cette modernisation vers les produits de la deuxième et troisième transformation du bois, les capacités des entreprises de taille moyenne apparaissent nettement supérieures à celles des grandes multinationales. L’usine Tembec de Témiscamingue (environ 680 travailleurs) représente un exemple particulièrement réussi de reconversion. Celle-ci est le fruit d’un rachat, en 1973, d’une usine de la CIP par des cadres et des ouvriers syndiqués de celle-ci (Lapointe, 2001). Initialement active dans la production de pâte, cette entreprise s’est spécialisée depuis le milieu des années 1990 dans la fabrication de poutres de charpente lamellées-collées. Elle s’est également lancée, en co-entreprise avec la société Owens-Corming, dans la fabrication de murs acoustiques préfabriqués et, très récemment, dans des produits structuraux composés de pâtes de bois, de lignosulfate et de résine. Une autre société, Domtar, qui s’est spécialisée au début des années 1990 dans la production de papier fin, vient d’adjoindre à son usine de Windsor au Québec (environ 800 emplois) une production de nanocellulose cristalline[13] dont les possibilités de valorisation sont très prometteuses. Enfin, Chantiers Chibougamau (environ 600 emplois) a transformé son activité dans le bois d’oeuvre pour se spécialiser, au début des années 2000, dans la production de poutres lamellées-collées de grandes dimensions utilisées dans la construction commerciale, institutionnelle ainsi que pour les ouvrages de génie civil. En 2011, cette société a procédé à d’importants investissements afin de commencer la fabrication de panneaux entrecroisés.

Ces exemples de transition vers la fabrication de produits à plus haute valeur ajoutée laissent entrevoir que, si les grandes entreprises du papier et du bois ne sont pas complètement démunies de capacités pour assurer leur survie, elles sont cependant contraintes de modifier en profondeur leurs stratégies d’affaires ainsi que leurs modes d’organisation. Tembec, Domtar et Chantiers Chibougamau s’inscrivent en effet dans la deuxième et troisième transformation du bois à partir de processus collaboratifs menés dans le cadre de sérieux programmes de recherche et développement collectifs menés au sein de FPInnovations, l’Institut canadien de recherche forestière, mais également avec des laboratoires universitaires, et d’autres firmes avec lesquelles elles forment des co-entreprises. Dans ses stratégies de modernisation, la grande entreprise forestière se trouve ainsi aujourd’hui placée dans des liens de dépendance et de collaboration avec d’autres acteurs et d’autres organisations qui lui sont extérieures. Les seules logiques sectorielles de coût et d’exploitation primaire de la ressource, qui ont caractérisé jusqu’ici son action, se révèlent à présent insuffisantes.

Il apparaît également évident que les pratiques d’organisation du travail basées sur la spécialisation interne et l’impartition flexible sont aujourd’hui difficilement compatibles avec la poursuite de productions à plus haute valeur ajoutée. Une requalification du travail est à prévoir afin d’assurer un développement des métiers et des qualifications inhérents à ces nouveaux créneaux. Par ailleurs, et malgré les nombreuses pertes d’emplois survenues dans cette industrie, des investissements considérables ont été nécessaires afin de redévelopper les marchés locaux du travail des régions forestières. Les fermetures d’usines successives ont en effet provoqué un exode rural important, en particulier des jeunes, et le vieillissement de la population active de ces régions a conduit à une pénurie de main-d’oeuvre qualifiée qui s’est intensifiée au cours des années suivantes (Commission d’étude sur la gestion de la forêt publique québécoise, 2004, p. 29).

Enfin, il faut reconnaître que le nouveau régime forestier du Québec concrétise une remise en question à la fois des pratiques de récolte et d’exploitation des grandes entreprises papetières ainsi que de leur position hégémonique. La dimension sociale de la crise qui touche l’industrie des produits forestiers du Québec a en effet modifié les rapports qui unissaient jusqu’ici le gouvernement du Québec, les grandes industries de ce secteur, et les communautés forestières. D’après Boucher (2010), un nouveau bloc social a réussi, du moins en partie, à imposer ses exigences de participation et d’accessibilité à diverses ressources du milieu forestier. Constitué des communautés forestières, des Premières Nations, mais aussi de diverses organisations de la société civile (groupes écologiques, coopératives forestières, etc.), ce bloc social contribue aujourd’hui à remettre en cause la centralité de la configuration d’entreprise qui était au coeur du modèle socio-productif de cette industrie. L’objectif de ces acteurs est de mettre en oeuvre une foresterie de proximité (Laplante, 2007 et 2010) qui vise à placer le développement local et la valorisation de ressources endogènes au centre d’un nouveau modèle de développement de cette industrie (Chiassonet al., 2006). Une condition fondamentale s’impose cependant à la mise en oeuvre de leur projet : leur accès et leur contrôle d’une partie de la ressource forestière. Sur ce point, comme nous l’avons vu, si le nouveau régime forestier donne une voix aux acteurs territoriaux, il ne leur garantit pas d’approvisionnement. Leur succès dépendra dès lors de leur capacité à faire contrepoids au pouvoir des grandes entreprises de ce secteur, et à s’inscrire dans des créneaux industriels pour lesquels leur taille et leurs dynamiques organisationnelles territoriales leur procurent des avantages compétitifs supérieurs à ceux des grandes entreprises.

⁂

L’évolution du secteur des produits forestiers du Québec que nous avons examinée ici est révélatrice d’une forte continuité historique depuis sa mise en place, dans les années 1920, jusqu’aux années 1990 qui marquent l’entrée en crise de cette industrie. Le modèle socio-productif qui s’est développé durant cette période est le produit de dynamiques d’organisation qui ont conjugué un positionnement des entreprises de ce secteur sur le marché nord-américain du papier journal, puis sur celui du bois d’oeuvre, ainsi qu’une stratégie de profit fondée sur le « volume » de production. Les méthodes et les procédés de production qui se sont succédé ont mis en oeuvre cette stratégie dans le cadre d’une organisation du travail combinant, d’une part, un marché interne composé d’ouvriers qualifiés, spécialisés dans les métiers du papier et du bois et, d’autre part, une impartition croissante du travail en forêt auprès de petits entrepreneurs locaux.

L’institutionnalisation de ce modèle s’est notamment opérée dans le cadre de dispositifs législatifs et règlementaires à travers lesquels le développement industriel des grandes entreprises du papier a été soutenu grâce à des approvisionnements stables en ressources forestières. Sur la base du régime des concessions forestières ou, plus tard, de celui des contrats d’approvisionnement, la grande entreprise papetière, configuration d’entreprise qui a dominé cette industrie, a obtenu de l’État un contrôle quasi absolu du territoire forestier et de l’usage de ses ressources. À l’inverse, les communautés forestières ont été marquées par des rapports de dépendance aux logiques d’exploitation de cette ressource par la grande industrie et ont été tenues à l’écart de sa gestion par les différents régimes forestiers qui se sont succédé.

La crise qui frappe aujourd’hui cette industrie provient d’une conjonction de différents facteurs de changements. Ceux-ci sont liés à l’effondrement de ses marchés traditionnels (papier journal et bois d’oeuvre), à l’incapacité de ses modes d’organisation basés sur les économies d’échelle à faire face aux demandes de produits de la deuxième et troisième transformation du bois, ainsi qu’à de fortes pressions provenant de divers groupes sociaux (milieux scientifiques, groupes écologistes, communautés locales, …) qui ont contesté ses modes d’exploitation de la ressource forestière.

La combinaison de ces facteurs appelle aujourd’hui à un changement radical de modèle socio-productif. Il apparaît très clairement que celui-ci doit être basé sur de nouveaux paradigmes, et de nouveaux modes de régulation, liés à l’exploitation de cette ressource naturelle. Les produits à haute valeur ajoutée de la deuxième et troisième transformation du bois ouvrent à cet égard un éventail important de nouveaux marchés qui constituent autant d’alternatives au déclin de la demande pour les produits de la première transformation du bois. Il ne s’agit pas ici de remplacer un marché par un autre, mais au contraire de s’inscrire dans une logique de diversification et de complémentarité de ceux-ci. Certains marchés, comme les bioénergies, sont d’ailleurs souvent liés aux processus industriels de la première transformation. S’appuyant sur ces usages multiples et ces formes élargies de valorisation de la ressource forestière, diverses forces sociales en appellent aussi à fonder ce modèle sur d’autres paradigmes basés sur la protection des écosystèmes et sur un partage des pouvoirs qui vise à assurer aux différentes parties prenantes impliquées dans l’exploitation de la forêt un droit de co-gestion de celle-ci, notamment à l’échelle locale. Les capacités d’innovation des acteurs industriels, institutionnels et des divers groupes et communautés en présence constitueront un facteur décisif en vue d’assurer ce changement de paradigmes et la mise en place d’un nouveau modèle.

Parties annexes

Notes biographiques

Philippe Barré est professeur adjoint à l’École de relations industrielles de l’Université de Montréal et co-chercheur au Centre de recherche interuniversitaire sur la mondialisation et le travail (CRIMT). Il est titulaire d’une maitrise et d’un doctorat en sciences du travail de l’Université catholique de Louvain. Son expertise se situe dans le champ de la sociologie de l’entreprise et de l’innovation. Ses principaux travaux se centrent sur les dynamiques territoriales de l’entreprise, en particulier dans l’industrie des produits forestiers et dans le secteur aéronautique.

Claude Rioux chercheur associé au Centre interuniversitaire sur la mondialisation et le travail (CRIMT). Il est diplômé du Harvard Trade Union Program et est un expert de l’industrie des produits forestiers. Il a été successivement conseiller syndical à la négociation et directeur des services professionnels à la Fédération des travailleurs du papier et de la forêt affiliée à la CSN. À ce titre, il a été membre du groupe d’étude comparative des coûts et de la productivité du Conseil consultatif du secteur forestier (Industrie Canada). Il a été également membre du comité spécial du Ministère du Développement économique, de l’Innovation et de l’Exportation chargé de la sauvegarde de l’industrie québécoise des pâtes et papiers. Ses principaux travaux portent sur la négociation collective et l’industrie des produits forestiers.

Notes

-

[1]

La « première transformation » est relative à la transformation de la matière première : carton, papier (journal, couché, de spécialité, fin, hygiénique), pâte commerciale, bardeaux, bois d’oeuvre, panneaux de fibres, placages et contreplaqués, etc. Les produits de la « deuxième et troisième transformation » ont subi des étapes de transformation supplémentaires afin d’en faire des produits semi-finis ou finis : articles de papeterie, boîtes en carton, bois d’ingénierie, planchers, cadres et moulures, composants de systèmes de constructions préfabriquées, composites bois polymères, bioéthanol, nanocellulose cristalline, etc.

-

[2]

Une première version du diagnostic que nous dressons ici a fait l’objet d’une communication au congrès de 2010 de l’Association francophone pour le savoir (Acfas) qui a été publiée dans la revue Vie économique (Rioux et Barré, 2010). Le présent article affine cette analyse, l’approfondit par des statistiques sectorielles liées à l’emploi, aux marchés et à la production, et vise une montée en généralité plus importante. Les auteurs remercient vivement Reynald Bourque (Université de Montréal) et Hervé Deschênes (FPInnovations) qui ont grandement contribué, par leurs commentaires, à la réalisation de cet article.

-

[3]

Nous nous inspirons dans le choix de ces dimensions de Boyer et Freyssenet (2000, p. 22), selon lesquels un modèle socio-productif est le résultat d’un processus de mise en cohérence entre trois dimensions : la « politique-produit » (marchés et segments de marché, conception des produits, objectifs de volume et de vente, …), « l’organisation productive » (l’organisation de la conception, de l’approvisionnement, de la fabrication et de la commercialisation), et la « relation salariale » (systèmes de recrutement et d’emploi, de rémunération, et d’expression et de représentation des salariés).

-

[4]

Nous empruntons ce terme à Daniel Mercure (1996, p. 198) qui définit une configuration d’entreprise comme « un modèle particulier de rapports sociaux de travail, un agencement dynamique et historique de conditions sociales et économiques de production, de stratégies d’entreprise et de systèmes sociaux de travail, marqué par un ensemble de tensions, de compromis, de régulations ».

-

[5]

Créé à l’initiative du groupe Holt Gundy et de la Banque Royale du Canada, la Canada Power & Paper Corporation sera formée des actifs de la Saint-Maurice Valley Corporation, de la Laurentide Co. Ltd (usine de Grand-Mère), des usines de Wayagamack en Mauricie et de Port-Alfred au Saguenay. L’ancêtre de la Consolidated Paper Corporation était né, société dont plusieurs des actifs se retrouveront au sein du groupe AbitibiBowater formé en 2007.

-

[6]

Une première convention collective est signée en 1954 par l’Union catholique des cultivateurs (UCC) et le jobber John Murdock.

-

[7]

Dès 1883, les ouvriers papetiers forment la United Brotherhood of Papermakers. Au Québec, c’est à partir de 1907 que les autres catégories de salariés (métiers et non-qualifiés) s’organisèrent au sein de syndicats industriels d’inspiration catholique.

-

[8]

C’est le cas notamment des citoyens de la ville de Cabano (Témiscouata), qui s’impliquèrent pour dynamiser leur économie locale, fortement éprouvée par l’incendie de la scierie Fraser en 1966 et par l’abandon du projet de construction d’une usine de panneaux particules par la société K.C. Irving en 1970. L’action des habitants de Cabano se concrétisa par la construction d’une usine de carton en 1974, dans le cadre d’un financement conjoint entre les citoyens de cette localité, Cascades et la Société de développement industriel du Québec.

-

[9]

Dernière année disponible.

-

[10]

Commission d’étude sur la gestion de la forêt publique québécoise.

-

[11]

La mise en place de ces tables est antérieure à la loi de 2010. Elles ont été instaurées en 2001 par le gouvernement du Québec dans plusieurs régions. Chiassonet al. (2006) ont étudié leur évolution dans l’Outaouais et à Rouyn-Noranda. Leurs analyses montrent que les rapports de méfiance et de confrontation entre les industriels et les autres acteurs en présence ont progressivement cédé la place à un fonctionnement plus transversal dans lequel les différents intérêts en présence ont réussi à converger autour de priorités et de référentiels communs.

-

[12]

Abitibi-Bowater a fait l’objet de cette procédure dans le cadre de la Loi sur les arrangements avec les créanciers des compagnies (LACC), durant la période qui s’étend d’avril 2009 à décembre 2010.

-

[13]

Il s’agit d’une molécule présente à l’état naturel dans l’arbre, 20 fois plus petite qu’un cheveu, et qui mélangée à d’autres produits (béton, composites…) augmente considérablement leur résistance, tout en diminuant leur poids.

Bibliographie

- Béland, Denis et al., 1997 La main-d’oeuvre en milieu forestier, Québec, ministère des Ressources naturelles et de la Faune.

- Bernier, Jean, 1999 Rapport, Comité de travail interministériel sur les rapports collectifs du travail en milieu forestier.

- Boucher, Jacques, 2010 « Évolution du régime forestier et crise forestière », Revue vie économique, 2, 1 : 5 p.

- Bourque, Reynald et Claude Rioux, 1994 « Tendances récentes de la négociation collective dans l’industrie du papier au Québec », Relations industrielles, 49, 4 : 730-749.

- Bourque, Reynald et Claude Rioux, 2001 « Restructuration industrielle et action syndicale locale. Le cas de l’industrie du papier au Québec », Relations industrielles, 56, 2 : 336-364.

- Boyer, Robert et Freyssenet, Michel, 2000 Les modèles productifs, Paris, La Découverte.

- Chandler, Jr. Alfred D., 1990 Scale and Scope. The Dynamics of Industrial Capitalism, Harvard/Belknap, Cambridge, Mass.

- Charland, Jean-Pierre, 1990 Les pâtes et papiers au Québec, 1880-1980, Québec, Institut québécois de recherche sur la culture.

- Chiasson, Guy, Caroline Andrew et Joanne Perron, 2006 « Développement territorial et forêts. La création de nouveaux territoires forestiers en Abitibi et en Outaouais », Recherches sociographiques, XLVII, 3 : 555-572.

- Commission d’étude sur la gestion de la forêt publique québécoise, 2004 Rapport (http://www.commission-foret.qc.ca/rapportfinal.htm)

- Desjardins, Richard et Bernard Monderie, 1999 L’erreur boréale, Office national du film du Canada.

- Duhaine, Éric, Frédéric Hanin, François L’Italien et Éric Pineault, 2010 « Financiarisation de la stratégie d’entreprise et restructuration de l’industrie forestière. Étude de l’entreprise Tembec », Recherches sociographiques, LI, 1-2 : 125-150.

- Faucher, Albert, 1965 « Le caractère continental de l’industrialisation au Québec », Recherches sociographiques, VI, 3 : 219-236.

- Gingras, Patrick et Mario Carrier, 2006 « Entre intégration économique et cohésion sociale : les coopératives forestières et le développement régional au Québec », The Canadian Geographer / Le géographe canadien, 50, 3 : 358-375.

- Gingras, Sylvain, 2004 Les pionniers de la forêt, Saint-Raymond, Publications du Triton.

- Ince, Peter.J., Zhou Mo Xiaolei Li, Joseph Buongiorno et Mary Reuter, 2001 United States Paper, Paperboard and Market Pulp Capacity Trends by Process and Locations, 1970-2000, Research Paper, USDA, Forest Service, Forest Products Laboratory.

- Laplante, Robert, 2007 Sortir de la crise : raffermir les liens forêt-communauté, Montréal, Institut de recherche en économie contemporaine.

- Laplante, Robert, 2010 « Forêt de proximité et nouveau régime forestier : occasion ratée, rendez-vous reporté », Revue vie économique, 2, 1 : 8 p.

- Lapointe, Paul-André, 2001 « Partenariat et participation syndicale à la gestion. Le cas de Tembec », Relations industrielles, 56, 4 : 770-798.

- Lapointe, Paul-André, 2010 « Un autre modèle d’analyse de la sortie de crise de l’industrie forestière au Québec », Revue vie économique, 2, 1 : 12 p.

- Lapointe, Paul-André, Guy Cucumel, Paul R. Bélanger, Benoît Lévesque et Pierre Langlois, 2003 « Nouveaux modèles de travail dans le secteur manufacturier au Québec », Recherches sociographiques, XLIV, 2 : 313-347.

- Legendre, Camille, 1979 « Les débuts de la rémunération à la pièce dans l’industrie forestière », Recherches sociographiques, XX, 3 : 301-335.

- Legendre, Camille, 2005 Le travailleur forestier québécois. Transformations technologiques, socioéconomiques et organisationnelles, Québec, Les Presses de l’Université du Québec.

- Mercure, Daniel, 1996 Le travail déraciné : l’impartition flexible dans la dynamique sociale des entreprises forestières au Québec, Montréal, Éditions du Boréal.

- MDEIE (Ministère du Développement économique, de l’innovation et de l’exportation), 2009 Possibles initiatives pour sauvegarder l’industrie des pâtes et papiers, Comité spécial de travail sur la main-d’oeuvre, présentation powerpoint, non publié.

- MRNF (Ministère des Ressources naturelles et de la Faune), 2006 L’industrie de la transformation des produits forestiers. Une présence vitale dans plusieurs municipalités québécoises, Québec, Direction du développement de l’industrie des produits forestiers.

- Murray, Gregor, Jacques Bélanger, Anthony Giles et Paul-André Lapointe (dirs), 2004 L’organisation de la production et du travail : vers un nouveau modèle ?, Québec, Les Presses de l’Université Laval.

- Piédalue, Gilles, 1976 « Les groupes financiers et la guerre du papier au Canada, 1920-1930 », Revue d’histoire de l’Amérique française, 30, 2 : 223-258.

- Radio-Canada, 2010 La semaine verte, « L’avenir de la forêt québécoise », épisode 32.

- Rioux, Claude et Philippe Barré, 2010 « Le modèle productif de l’industrie des produits forestiers au Québec : marchés, organisation et politiques publiques », Revue vie économique, 2, 1 : 11 p.

- Vanasse, Gilbert, 1986 Histoire de la Fédération des travailleurs du papier et de la forêt. Tome I. 1907-1958, Montréal, Éditions Saint-Martin.

- Veltz, Pierre, 2000 Le nouveau monde industriel, Paris, Gallimard.

- Veltz, Pierre et Philippe Zarifian, 1993 « Vers de nouveaux modèles d’organisation », Sociologie du travail, XXXV, 1 : 3-25.

- Windebank, W.J., E.E. Grainger, F.A. Harrison et F.A. Roberts, 1963 « Tecnical Change and Its Consequences on Woods Operation. A Symposium. 45th Annual meeting of the Woodlands Section of the Canadian Pulp and Paper Association », Pulp and Paper Magazine of Canada, Woodlands section, Index N° 2217 (B-2).

10.7202/050973ar

10.7202/050973arListe des figures

Graphique 1

Offre et demande de papier journal en Amérique du Nord (millions de tonnes)

Liste des tableaux

Tableau 1

Les 4 phases du développement de l’industrie des produits forestiers du Québec : faits saillants

Tableau 2

Production de papier journal au Québec entre 1920-1939

Tableau 3

Exportations canadiennes de papier journal selon la destination (en milliers de tonnes métriques) de 1935 à 1949

Tableau 4

Production et exportations canadiennes de papier journal (en milliers de tonnes métriques)

Tableau 5

Capacité totale de production de papier journal aux États-Unis (en milliers de tonnes)

Tableau 6

Copeaux consommés par l’industrie du papier au Québec

Tableau 7

Évolution de l’emploi dans l’industrie des produits forestiers du Québec de 1991 à 2011 (effectifs)

Tableau 8

Concentration des entreprises de l’industrie des produits forestiers de l’Est du Canada

* Ces compagnies sont placées sous la protection des lois relatives à la faillite.